パワーアンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.15 十億米ドル |

| 市場規模 (2031) | 42.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

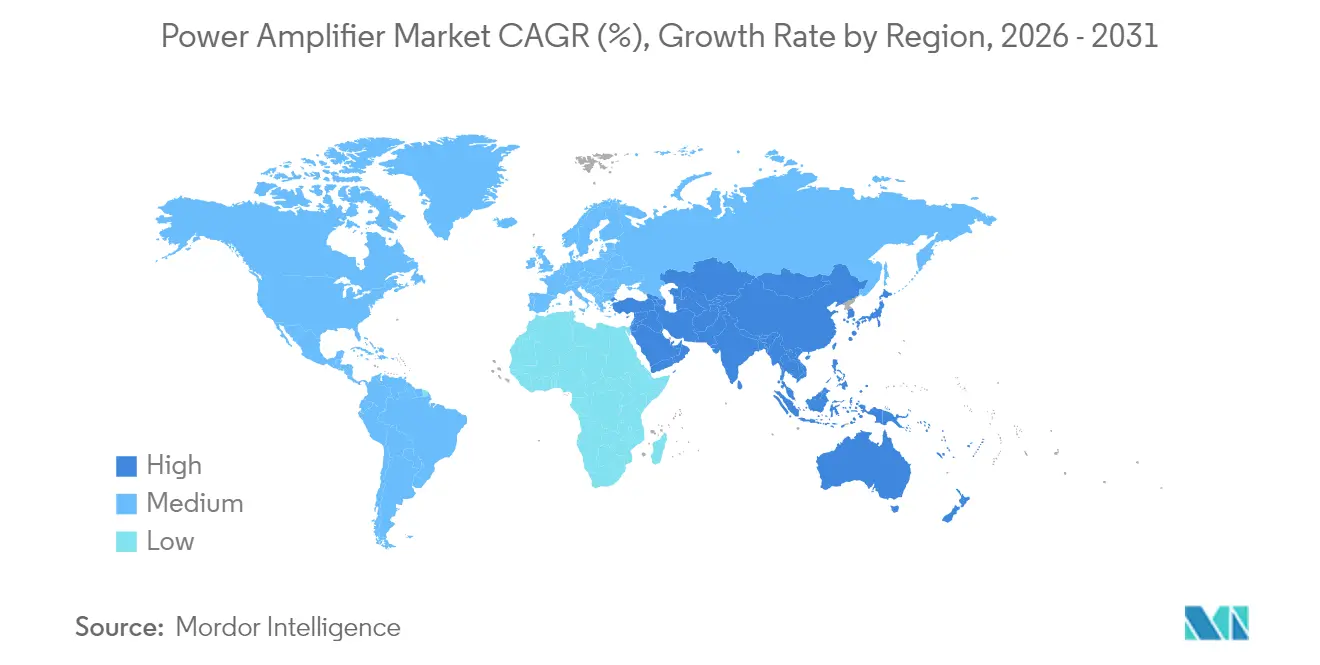

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

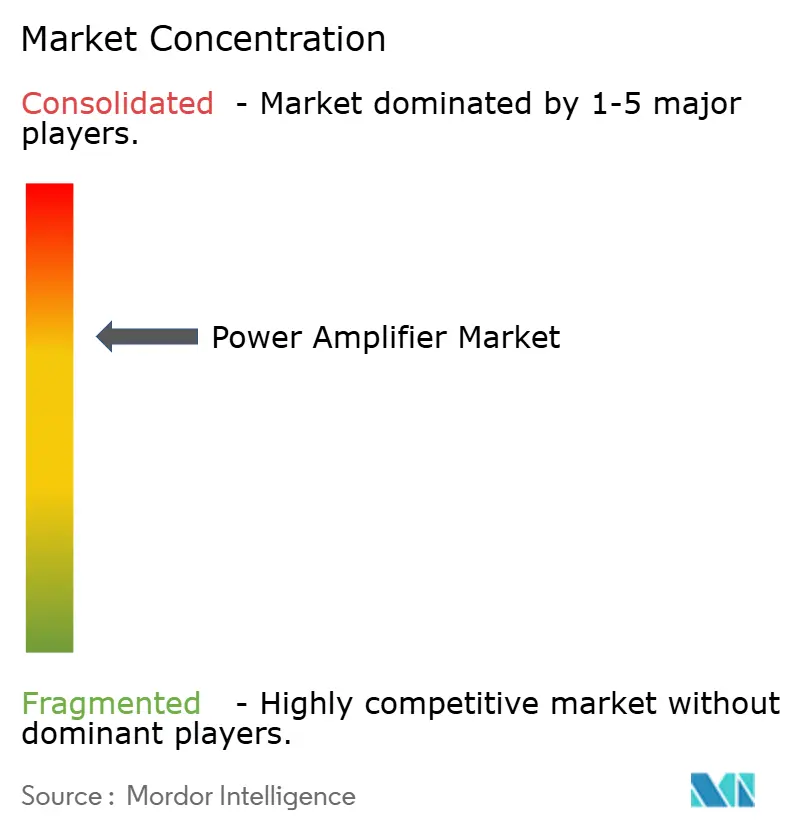

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワーアンプ市場分析

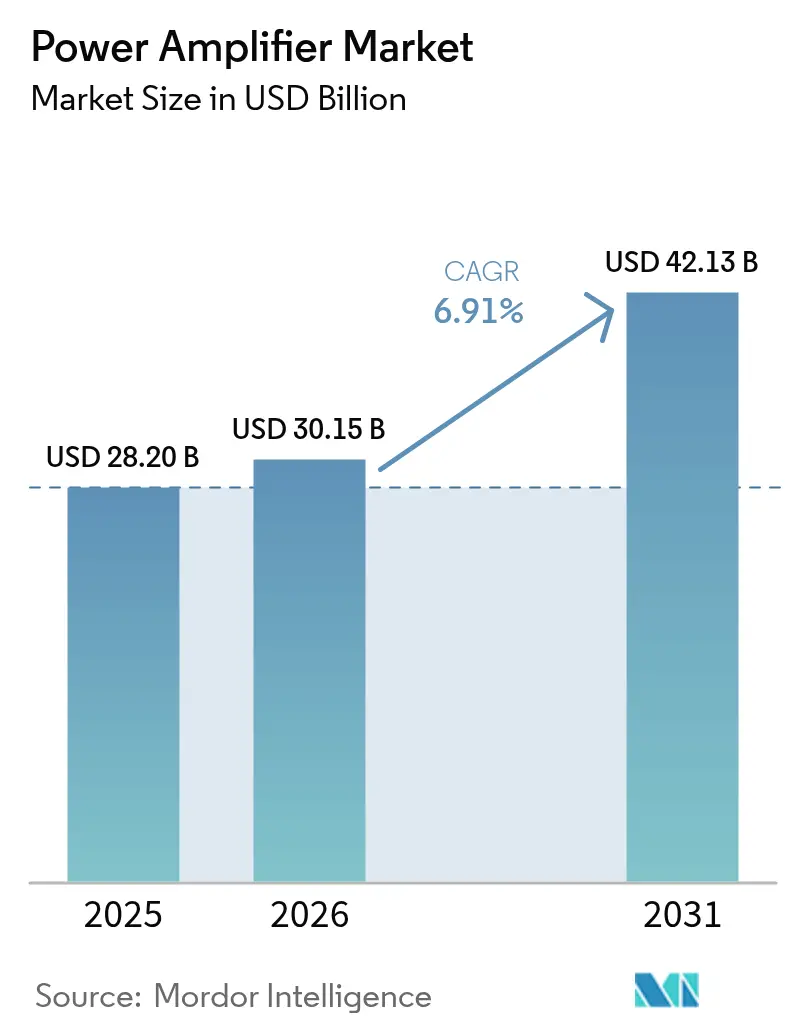

パワーアンプ市場規模は2025年に282億米ドルと評価され、2026年の301億5,000万米ドルから2031年には421億3,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.91%で成長すると推定されます。急速な5Gの展開、Wi-Fi 6/7更新サイクルの拡大、および高効率クラスDオーディオプラットフォームに対する自動車需要の増大が、過去1年間の収益拡大を支えてきました。GaNデバイスは、マクロセル無線機において従来のGaAsを引き続き置き換えており、通信事業者に対してより高い電力密度とエネルギー消費の削減をもたらしています。一方、アジア太平洋地域はハンドセット用パワーアンプのバックエンド組立においてコストリーダーシップの優位性を維持し、地域ベンダーがマルチバンドRFフロントエンドの市場投入を加速することを可能にしています。ミッドバンドスペクトル(1~6 GHz)はインフラと民生用電子機器の双方においてパフォーマンスと価格のスイートスポットであり続けましたが、20 GHz超のミリ波アンプは2024年から2025年初頭にかけて衛星ブロードバンドおよび固定無線アクセスが拡大する中で最も速いユニット成長を記録しました。

主要レポートのポイント

- 地域別では、アジア太平洋が2025年に48.12%の収益シェアでトップとなり、中東・アフリカは2031年にかけて11.18%のCAGRで拡大する見込みです。

- 産業垂直別では、民生用電子機器が2025年のパワーアンプ市場シェアの37.98%を占め、自動車は2031年にかけて11.86%のCAGRで成長しています。

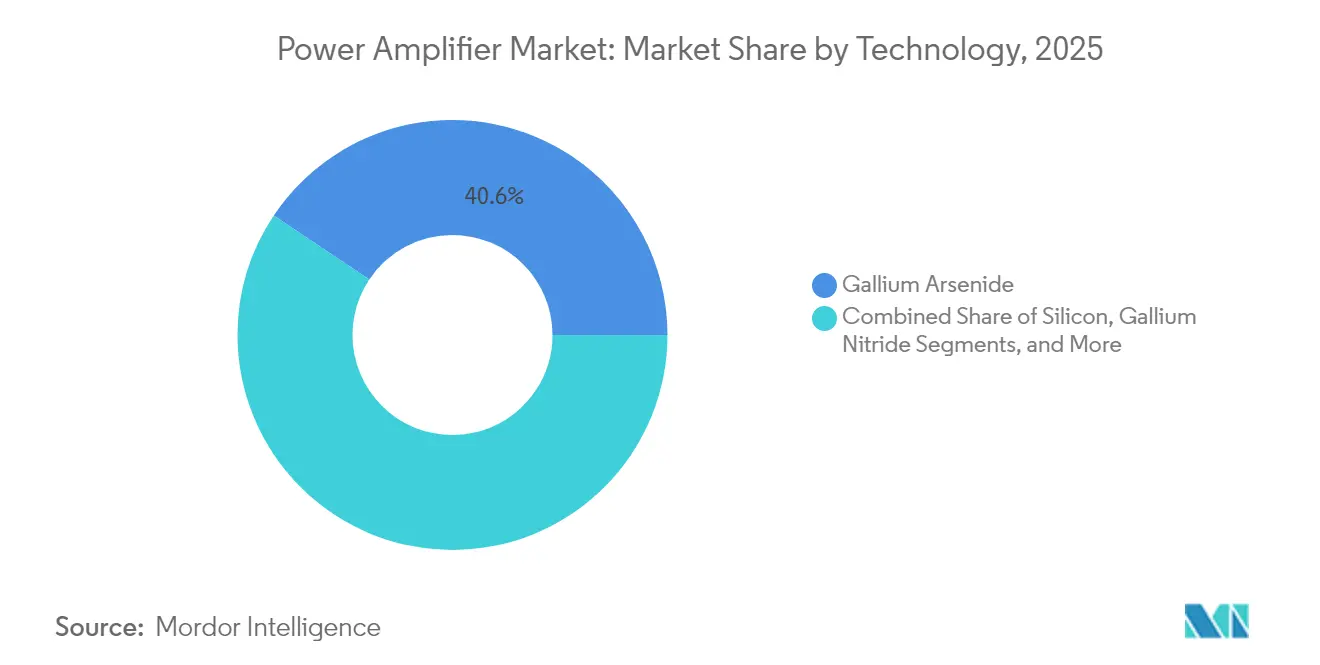

- 技術別では、GaAsが2025年に40.62%のシェアを保持し、GaNは2026年~2031年にかけて16.92%のCAGRで成長すると予測されます。

- 周波数帯域別では、1~6 GHzが2025年のパワーアンプ市場シェアの45.53%を占め、20 GHz超のセグメントは2031年にかけて18.54%のCAGRを記録する見込みです。

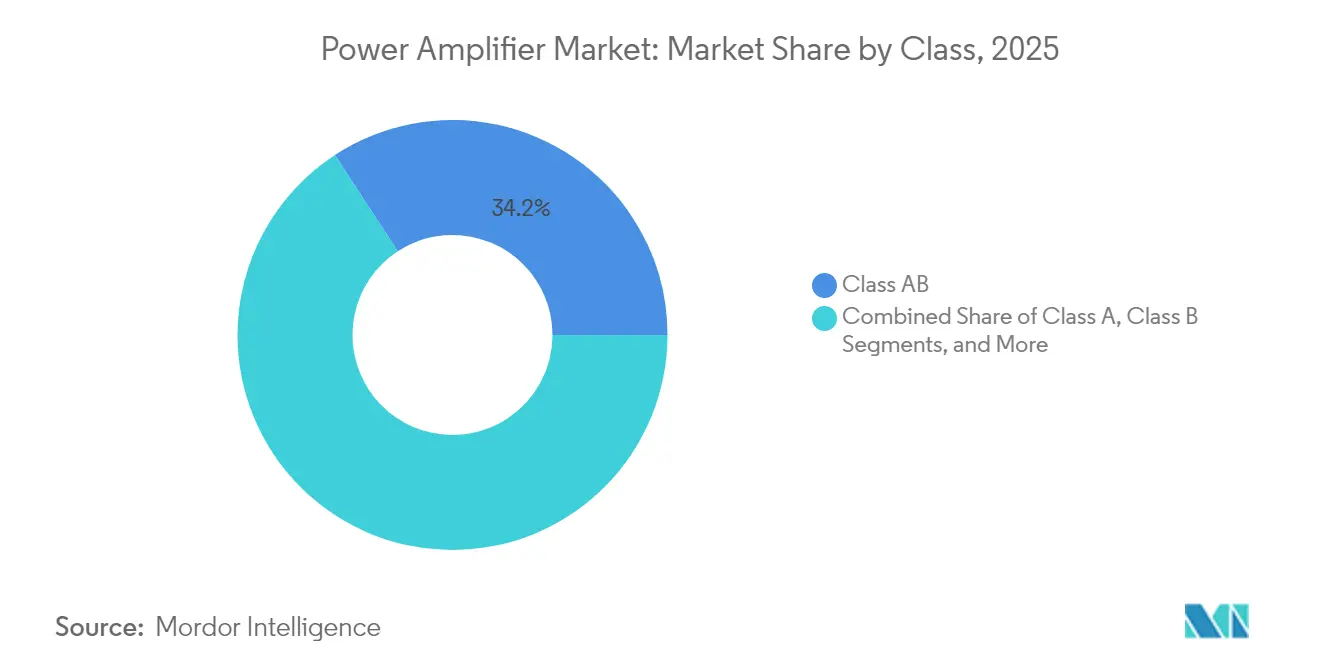

- クラス別では、クラスABが2025年のパワーアンプ市場規模の34.21%を占め、クラスDは13.49%のCAGRで拡大しています。

- 製品別では、RF/マイクロ波アンプが2025年に56.85%の収益を獲得し、オーディオアンプは9.72%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

パワーアンプ市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gマッシブ多入力多出力(Massive-MIMO)におけるGaNパワーアンプ | +1.8% | 東アジア、北米への波及 | 中期(2~4年) |

| Wi-Fi 6/7ルーター更新 | +1.2% | 北米、欧州 | 短期(2年以内) |

| 電気自動車インフォテインメントおよび先進運転支援システム(ADAS)向けクラスDオーディオ | +0.9% | 欧州、北米、中国 | 中期(2~4年) |

| 低軌道(LEO)衛星Ku/Kaバンド固体電力アンプ(SSPA) | +1.3% | グローバル、中東・アフリカに強み | 長期(4年以上) |

| スマートファクトリーRF加熱 | +0.7% | ドイツ、韓国、日本 | 中期(2~4年) |

| オープン無線アクセスネットワーク(O-RAN)マルチベンダーアーキテクチャ | +1.1% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5GマッシブMIMOにおけるGaNパワーアンプ

2024年のフィールド展開において、1.35 GHzから7.6 GHzで動作する典型的なマクロセル無線ユニットはドレイン効率38%を報告し、通信事業者の運用支出を削減しました。[1]RFHIC Corporation、「RFHICとMaxLinearが5Gマクロセル無線ユニット向け高効率パワーアンプソリューションの導入に向けて協力」、rfhic.com GaNダイの小型フットプリントにより、より高密度なアンテナパネルと簡素化された熱設計が可能となり、都市部の高密度化プロジェクト向けに64送受信/64受信アレイが量産出荷されました。日本と韓国の地域通信事業者は、効率向上を活用して炭素削減ロードマップへの準拠を実現し、2025年の入札サイクル全体でGaNフロントエンドモジュールの調達を強化しました。ワットあたりのコストが引き続き低下するにつれ、パワーアンプ市場におけるGaNの普及はマクロセルにおいてGaAsとの同等性に2028年以前に近づくと見込まれます。

Wi-Fi 6/7ルーター更新

家庭用および企業向けアクセスポイントベンダーは2024年に第2世代Wi-Fi 6および初期Wi-Fi 7の発売を加速させ、5 GHzおよび6 GHz全体でマルチリンク動作を維持できる中電力リニアパワーアンプを必要としました。AsiaRFのAP7988-002プラットフォームなどのソリューションは、スループットを19 Gbpsに拡張する高電力フロントエンドモジュールを統合し、RFフロントエンドのユニット平均販売価格(ASP)を引き上げました。2025年第1四半期には、HPE Aruba NetworkingがトライバンドのWi-Fi 7アクセスポイントをリリースし、総合容量を30%向上させ、より厳格な誤差ベクトル振幅(EVM)および隣接チャネル漏洩仕様を持つプレミアムシリコンへの需要を高めました。この更新サイクルにより、パワーアンプ市場は少なくとも2027年まで堅調な出荷軌道を維持する見込みです。

電気自動車インフォテインメントおよびADASにおけるクラスDオーディオパワーアンプの採用

欧州のバッテリー電気自動車(BEV)プラットフォームは、STMicroelectronicsのFDA801などのクアッドブリッジクラスDアンプを採用しました。このアンプはチャネルあたり50 Wで93%の効率を実現し、低遅延デジタル・アナログ変換器(DAC)を統合しています。これらのデバイスは、没入型オーディオと運転支援機能向けの警告音合成の両方をサポートします。ティア1インフォテインメントサプライヤーは、クラスABからクラスDへの移行により100 kmの走行サイクルあたり0.5 kWhを節約できることを明らかにしており、これは航続距離への不安を考慮すると重要な数値です。BEVの普及が進むにつれ、自動車設計の採用によりパワーアンプ市場におけるクラスDの収益シェアは2030年までに大幅に向上すると予想されます。

低軌道衛星コンステレーションによるKu/KaバンドSSPAの需要拡大

中東・アフリカの地域通信事業者は、平均故障間隔が100,000時間を超える固体電力アンプと組み合わせた数百基のKuバンドゲートウェイへの投資を継続しました。GilatのEnduranceラインは複数のテレポートサイトで進行波管アンプを置き換え、保守コストを削減し、高次直交振幅変調(QAM)の線形性を改善しました。並行して、MACOMは45 GHzで電力付加効率(PAE)25%超を達成する線形化Qバンドの窒化ガリウム(GaN)モノリシックマイクロ波集積回路(MMIC)のサンプリングを開始し、より高スループットのレーザー通信フィーダーリンクへの道を開きました。2024年から2025年にかけて約5,000機の低軌道衛星が打ち上げられたことで、Ku/Ka出荷はパワーアンプ市場の高周波数帯における二桁台の収益成長を支える見込みです。

パワーアンプ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GaAsウェーハ供給制約 | -0.8% | グローバル、アジア太平洋に焦点 | 中期(2~4年) |

| EU環境配慮型設計アイドル電力上限 | -0.6% | 欧州連合(EU) | 長期(4年以上) |

| 低価格CMOSパワーアンプの価格侵食 | -0.5% | グローバル、アジア太平洋 | 短期(2年以内) |

| 28 GHz超シリコンパワーアンプの熱的限界 | -0.7% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

部品表(BOM)コストを引き上げるGaAsウェーハ供給制約

2024年後半、輸出規制措置が中国の精製所の生産を制約したことでガリウムの入手可能性が逼迫し、GaAsエピウェーハの価格が最大18%上昇しました。その結果、多層RFフロントエンドモジュールは部品表コストの増加に直面し、ハンドセットOEMの利益率を圧迫するとともに、GaN-on-シリコンプロセスへの移行を加速させました。Finwave Semiconductorは、6 GHz以下のスマートフォン向けにエンハンスメントモードGaN-on-Siを商業化するためにGlobalFoundriesとファウンドリー契約を締結し、GaAsのコスト変動を中和することを目指しています。長期的な多様化によりインフレリスクは緩和されますが、短期的な調達難がパワーアンプ市場のCAGRをほぼ1パーセントポイント押し下げています。

オーディオパワーアンプに対するEU環境配慮型設計アイドル電力上限

2024年に施行された改訂環境配慮型設計指令は、欧州経済領域で販売される民生用および商業用オーディオ機器のアイドル電力消費を1 W未満とすることを義務付けました。ExtronなどのベンダーはクラスDネットワークアンプをエコスタンバイモードに更新し、迅速なウェイクアップを損なうことなく0.5 Wの静止消費電力を達成しました。コンプライアンスエンジニアリングコストと再認定テストにより製品開発サイクルが長期化し、中小ブランドの競争力が制限されるとともに、従来のクラスABチャネルにおけるユニット需要が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

パワーアンプ市場セグメント分析

技術別:

GaNがGaAsの優位性を崩すGaAsデバイスは、定着した1~6 GHzハンドセットソケットの強みにより2025年に40.62%の収益ポジションを維持しましたが、GaN出荷はマクロセルの展開とKuバンドゲートウェイにより急増しました。GaNの2031年にかけての16.92%のCAGRにより、無線アクセスインフラにおけるパワーアンプ市場規模に占めるGaNの割合は予測期間末までにほぼ半分に達すると予測されます。Qorvoは、3.5 GHzドハティステージをGaN-on-SiCに移行した後、同一出力電力でジャンクション温度が15℃低下したことを記録し、通信事業者の所有コスト削減を実証しました。

シリコンゲルマニウム(SiGe)はフェーズドアレイビームフォーミングコアに不可欠であり続け、バルクCMOSは低電力BluetoothおよびWi-Fi IoTノードで引き続き重要な役割を果たしました。IMECによるGaN金属絶縁体半導体高電子移動度トランジスタ(MISHEMT)バイアス安定性に関する研究は、30 GHz超でのドレイン効率を制限していたゲートラグの障壁を取り除き、ハンドセットミリ波モジュールへのGaN普及への道を開きました。新興のGaN-on-ダイヤモンド基板はさらなる熱的余裕をもたらし、次世代6GおよびXバンドレーダー設計採用の重要な実現要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:

RF/マイクロ波アンプが市場シェアをリードRFおよびマイクロ波カテゴリーは、5Gマクロ、スモールセル、および衛星通信地球局に支えられ、2025年収益の56.85%を生み出しました。Filtronic社は80 W定格のKuバンドGaN MMICを出荷し、前世代のGaAsラインアップを電力付加効率(PAE)で40%上回り、よりコンパクトなアレイ開口部を実現しました。オーディオパワーアンプは小さいながらも急成長するシェアを占め、スマートスピーカーの普及と車載マルチドライバーエンターテインメントの拡大が出荷を押し上げ、GaN電界効果トランジスタ(FET)は高電力クラスDボードにおけるシリコン金属酸化膜半導体電界効果トランジスタ(MOSFET)の忠実度を制限していたデッドタイムの制約を解消しました。

プラズマおよび加熱用の産業・科学用RFジェネレーターもSiCおよびGaNトランジスタの需要を高めました。Texas Instrumentsは産業用レーザーおよびMRI磁石電源ステージに対応するため広帯域横方向拡散金属酸化膜半導体(LDMOS)プリドライバーカタログを拡充し、RF製品カテゴリーがパワーアンプ市場の収益の主軸としての役割を強化しました。

周波数帯域別:

ミッドバンドが優位、ミリ波が急成長6 GHz以下の帯域は、ユビキタスなLTEおよび初期5Gミッドバンド割り当てにより2025年売上高の45.53%を支配しました。それにもかかわらず、20 GHz超の帯域は18.54%のCAGRを記録すると予測されており、衛星バックホールおよび固定無線アクセスにおけるパワーアンプ市場シェアに不均衡な価値をもたらします。QorvoのTGA4548-SM MMICは18 GHzで25%のPAEを示しながら10 W飽和電力を供給し、空中搭載Xバンドレーダーにとって前進を示しました。学術コンソーシアムが実施したGaN-on-ダイヤモンド評価では、SiCの2倍となる1,700 W/m·K近くの熱伝導率が記録され、6Gアジェンダの下で40 GHz以上のノードへの道を開きました。

1 GHz以下はNB-IoT資産追跡およびユーティリティメータリングにとって引き続き重要でしたが、ASP圧縮により収益の上昇余地は限定的に見えました。6~20 GHzの帯域は、光ファイバーが不足する農村バックボーンの混雑を緩和するポイントツーポイントマイクロ波リンクから緩やかな恩恵を受けました。

クラス別:

クラスABがパフォーマンスと効率のバランスを実現クラスABは、その線形性指標がセルラーハンドセットの隣接チャネル漏洩マスクを満たすことから、2025年売上高の34.21%でリーダーシップを維持しました。設計採用は700 MHzページングから5 GHz Wi-Fiルーターブースターまで及びました。対照的に、クラスDの13.49%のCAGRは自動車およびスマートスピーカーのソケットを急速に転換しており、ExtronのNetPA Ultraアンプファミリーは、Dante対応ラックユニットで77%の効率を実証し、このクラスの環境性能を際立たせました。

クラスE/Fのような高効率スイッチモードトポロジーは無線電力送信機およびエネルギーハーベスターブロックに引き続き登場しましたが、その総収益はニッチにとどまりました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:

民生用電子機器がリード、自動車が加速ハンドセット、タブレット、ウェアラブルが2025年売上高の37.98%を維持し、パワーアンプ市場における民生用電子機器垂直の優位性を確保しました。デバイスOEMはデュアルコネクティビティフロントエンドモジュール(5G + Wi-Fi 7)を組み込み、ユニットあたりのRFコンテンツを前年比12%増加させ、シリコン需要を押し上げました。Skyworksは中価格帯スマートフォンの5G搭載率が15%上昇すると予測し、モバイル収益パイプラインを強化しました。

自動車は11.86%のCAGRで最も速い成長を示し、低位相雑音を持つマルチダイカスケードアンプを必要とするEVインフォテインメントおよびレーダードメインコントローラーによって形成されました。Microchipは、プレミアムSUVグレードが各50 Wで最大20チャネルのオーディオを搭載していることを強調し、2023年の数値から大幅に向上しました。産業採用はマグネトロンを固体RFヒーターに交換するインダストリー4.0改修とともに増加し、通信事業者はインフラ量を引き続き牽引しました。

地域分析

アジア太平洋パワーアンプ市場

アジア太平洋地域は2025年の世界収益の48.12%を創出し、中国のハンドセット組立回廊が牽引した。同地域の低域GaAsダイの半数以上を消費した。韓国のファブは垂直統合を活用して5G RFフロントエンドの量産を加速し、日本の材料サプライヤーはGaN基板不足を緩和するためSiCウェーハの生産を拡大した。スマートフォンEMSメーカー向けのインドの生産連動型インセンティブが国内需要を拡大し、RFテストおよびパッケージング企業の新興かつ活発なクラスターを形成した。近い将来、アジアの自国産化合物半導体サプライチェーンへの政策的重点は、パワーアンプ市場における地域の支配力を強化する方向に位置付けられている。

北米パワーアンプ市場

北米は金額ベースで第2位にランクされた。Qorvo、Broadcom、Wolfspeedなどの主要プレーヤーは、GaNパワー密度および熱パッケージングに関する特許ポートフォリオを活用し、新たな防衛および5G O-RAN案件を獲得した。米国国防総省のレーダー近代化プログラムはXバンドGaNタイルを採用し、デバイスの平均販売価格を商業グレードを大幅に上回る水準に押し上げた。通信事業者は引き続き主要な購買者として、高密度都市クラスターにおける中帯域キャリアを64T/64Rアレへアップグレードした。

欧州パワーアンプ市場

欧州のシェアはドイツとフランスを中心とし、自動車および航空宇宙メーカーがキャビン内オーディオ、ADAS、マルチバンド衛星通信向けの高線形性パワーアンプを吸収した。EUエコデザイン待機電力規制により、クラスDへの迅速な移行が促進され、既存在庫と新規仕様の間に一時的なミスマッチが生じた。英国のファブは、アジアの競合他社に対する競争力を維持するため、官民コンソーシアムを通じてGaN-オン-ダイヤモンドエピタキシーの研究を進めた。

中東・アフリカおよび南米パワーアンプ市場

中東・アフリカ地域は規模こそ小さいものの、Kaバンドテレポートの拡張および国家主導のLEO接続プログラムに牽引され、11.18%のCAGRで最も高い成長率を示した。サウジアラビアおよびナイジェリアの国営通信事業者は、40W Kuバンド固体電力増幅器を統合するゲートウェイ向けに設備投資を計上し、パワーアンプ市場のアドレス可能なシェアを拡大した。南米はブラジルの5G中帯域オークションおよび国家支援の農村ブロードバンドを主導に、やかな普及が続いた。

規制環境

RFデバイス向けパワーアンプの出荷は、RF放射および機器認証に関する市場アクセス規則によって形作られている。米国では、47 CFR Part 2およびPart 15に基づくFCC機器認証要件がRFデバイスの販売および運用を規定しており、47 CFR 2.815は144 MHz未満で動作可能な外部RFパワーアンプの販売、輸出、または輸入を、認証取得がない限り制限している。これは、ベンダーがディスクリートおよびモジュール製品を最終機器にどのように位置付けるかを形作っている。

高性能RFパワー段で使用される先進的な化合物半導体デバイスに対する貿易コンプライアンスも厳格化している。2026年5月、米国商務省産業安全保障局(BIS)は、特定の熱強化QFNパッケージGaNパワーモジュールを輸出管理規則(EAR)の管理対象に追加する暫定最終規則を公表した。2026年7月、BISは1200 V以上のSiC MOSFETをEAR附属書E1の管理対象リストに含める中間最終規則を発行し、中国および一部の新興市場向け輸出に対するライセンス上の摩擦を高めた。欧州では、無線機器指令(2014/53/EU)が内蔵アンプを備えた無線機器およびアクティブアンテナに引き続き適用されており、委任規則(EU)2026/339はサイバーセキュリティ、個人データ保護、およびネットワークの完全性に関連する規定でRED枠組みを更新し、RFフロントエンドとPAを統合する接続型無線製品のコンプライアンス業務を増加させている。

バリューチェーン分析

パワーアンプのバリューチェーンは、原材料と基板(ガリウム、ヒ素、SiCブール、シリコン)から始まり、エピ成長とウェーハ加工(GaAs、GaN-on-SiC、GaN-on-Si、SiGe、CMOS)に進み、続いてデバイス加工、試験、先進パッケージング(マルチチップモジュール、フロントエンドモジュール、熱強化パッケージ)へと進む。組立、RFキャリブレーション、システム統合は下流にあり、スマートフォン、Wi-Fiアクセスポイント、5G無線機(O-RANを含む)、車載インフォテインメントおよびレーダー、衛星地上機器にわたるOEMおよび階層別インテグレーターが関与し、その後直接販売および認定チャネルパートナーを通じて流通する。

ワイドバンドギャップの供給は、基板およびエピの生産能力、特に低欠陥GaN-on-SiCウェーハの入手可能性によって制約が強まっており、GaAsの入力コスト変動もチェーン内に現れている。2026年の製品およびプラットフォームの動きは、統合度の向上と設計サイクルの短縮への移行を反映している:Ampleonは5Gマッシブ MIMO向けにバイアス制御を統合した完全一体型70 W GaN Dohertyパワーアンプモジュールを発表し、WIN Semiconductorsは40 V GaN-on-SiCプラットフォーム(NP12-0B)を認定してRFフロントエンドのパワー密度を向上させ、UMSは27.5~31 GHz Kaバンド帯のGaN-on-SiC高出力アンプを発売した。ファンドリの支援やデバイス研究開発もこのパイプラインを支えており、富士通はGaN-on-SiC HEMT PA技術において8 GHzで74.3%の電力変換効率を達成し、将来のFR3対応システムに向けた成果を報告している。

競合状況

Broadcom、Qorvo、Skyworks Solutions、Murata Manufacturing、Infineon Technologiesの5社の主要ベンダーが2024年にグローバル収益シェアの大部分を占めました。彼らの規模の優位性は、自社エピ成長、ウェーハ加工、およびコスト曲線を圧縮するマルチチップモジュール統合から生まれました。Broadcomはケーブルインフラ向けにGaNドハティパワーアンプを拡張し、Qorvoはテキサス州リチャードソンのファブ拡張を通じてGaN-on-SiC容量を深化させました。Skyworksは中国のハンドセットOEMリファレンスデザインとの連携により参加を拡大し、積極的な低価格CMOSの参入者に対抗しました。

ホワイトスペースの破壊者はアーキテクチャの変化を活用しました。FalcommはDual-Drive™アーキテクチャを導入し、28 GHzで理論上78.5%の効率を達成し、ミリ波設計経済学における潜在的な変曲点を示しました。FinwaveのエンハンスメントモードGaN-on-Siロードマップは、従来GaAsが支配していたハンドセットソケットを標的としました。システムレベルでは、オープン無線アクセスネットワーク(O-RAN)マクロセルが専門パワーアンプベンダーへの調達を開放し、既存プレーヤーのシェアを侵食し、線形性と効率のベンチマークにおける競争を激化させました。

熱管理イノベーションは主要な競争の場であり続けました。研究コンソーシアムは0.25 K mm²/W未満のGaN-on-ダイヤモンドジャンクション抵抗を実証し、スマートフォンのフットプリント内で10 Wミリ波ダイを実現しました。[4]Journal of Semiconductors、「次世代電力デバイス向けGaN-on-ダイヤモンド技術」、springer.com 材料の進歩とデジタルプリディストーションASICを組み合わせたベンダーは、防衛および衛星においてプレミアムマージンを確保しました。低電力Bluetooth帯では価格競争が続き、中国のファブレス企業がシングルバンドCMOSパワーアンプを大量生産で0.05米ドル以下に押し下げました。

パワーアンプ業界リーダー

Broadcom Inc.

Qorvo Inc.

Skyworks Solutions Inc.

Qualcomm Technologies Inc.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたパワーアンプ市場企業

- Broadcom Inc.

- Qorvo Inc.

- Skyworks Solutions Inc.

- Qualcomm Technologies Inc.

- Infineon Technologies AG

- Texas Instruments Inc.

- Analog Devices Inc.

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- MACOM Technology Solutions Inc.

- ON Semiconductor Corp.

- Microchip Technology Inc.

- Rohm Semiconductor

- Panasonic Corp.

- Murata Manufacturing Co. Ltd.

- Mini-Circuits

- CAES (Cobham Advanced Electronics)

- Sumitomo Electric Device Innovations

- Empower RF Systems

- Falcomm Inc.

- Finwave Semiconductor Inc.

市場機会と将来展望

主要な空白領域は、より高周波の無線機と熱的制約を受けるフォームファクタの交点で生まれており、効率、線形性、パッケージングがトランジスタコスト単独よりも採用決定を左右している。mmWaveおよび衛星ペイロード・ゲートウェイの構築が>20 GHz帯にさらなる価値をもたらしており、これは先進的な熱ソリューション(例えば現在のGaN-on-SiCやエコシステム全体で言及されるGaN-on-diamond研究)や、内蔵モニタリングとバイアス制御によりシステム立ち上げ時間を短縮するモジュールへの需要も高めている。同時に、EUのエコデザイン待機電力上限(2024年施行)は、音声増幅における待機時消費を低減するアーキテクチャおよび制御機能を引き続き優位にし、性能目標を満たしながら低静止電力を実証できる差別化されたクラスDプラットフォームやネットワーク接続オーディオ製品の余地を生み出している。

供給と商業化の側面では、機会はデバイス性能と製造性、コンプライアンス対応の製品化を両立できるベンダーに集中している。市場の兆候として、Ampleonがマッシブ MIMO基地局向けにバイアス制御を統合した70 W GaN Dohertyパワーアンプモジュールを発売(2026年)し、WIN Semiconductorsが高パワー密度RF設計向けに40 V GaN-on-SiCプロセスプラットフォームを認定(2026年)したことが挙げられる。これらの動きはOEMの設計サイクルを短縮し、無線機当たりのコンテンツを増加させている。初期の6Gおよび先進レーダー研究もFR3およびXバンドの開発経路を支えており、富士通はGaN HEMT技術において8 GHzで74.3%の電力変換効率を報告した(2026年3月)。この結果は、インフラおよび防衛プログラムにおいてエネルギー使用と熱的余裕が制約となりつつある中で、より高効率なRFパワー段への工学的道筋を強化している。

パワーアンプ市場における最近の業界動向

- 2026年7月:AppleはBroadcomとの間で300億米ドルを超える複数年にわたる契約を発表し、コロラド州フォートコリンズの施設を含む米国内でのRFコンポーネント製造を拡大するとした。これに加え、15億米ドルの資本支出計画も併せて示された。この発表は、高性能パワーアンプチェーンおよび隣接フロントエンドコンポーネントに依存する接続プラットフォームで使用される重要なRFコンテンツの国内供給保証を支えるものである。

- 2026年6月:Ampleonは、5Gマッシブ MIMO基地局向けにバイアス制御を統合した完全一体型70 W GaN Dohertyパワーアンプモジュール「G1M3438P70C」を発売した。モジュールレベルでバイアス制御を組み込むことにより、この設計は無線機OEMの統合作業を軽減し、高出力マクロ無線機のアップグレードにおける市場投入時間の短縮を支えている。

- 2025年4月:HPE Aruba Networkingは、無線容量を約30%向上させたトライバンドWi-Fi 7アクセスポイントを発売し、5 GHzおよび6 GHz動作全体で強化されたミッドパワーRF増幅を必要とした。この製品サイクルはアクセスポイントのPA設計におけるより高い線形性と効率への需要を高め、企業向けWi-Fi更新においてより高価値なRFフロントエンドコンテンツを支えている。

パワーアンプ市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、電気信号またはRF信号を最終機器内で使用可能な出力レベルまで増幅するパワーアンプデバイスおよびモジュールを対象とし、民生電子機器、通信、産業システム、車載電子機器、防衛グレードの用途にわたる。

対象範囲の除外事項:本市場規模には、信号を調整するのみで最終用途におけるパワー増幅段として使用されない、単体の低出力ドライバーまたはプリアンプICは含まれない。

セグメンテーション概要

- 技術別

- シリコン(Si)

- ガリウムヒ素(GaAs)

- 窒化ガリウム(GaN)

- シリコンゲルマニウム(SiGe)

- 相補型金属酸化膜半導体(CMOS)

- その他の技術

- 製品別

- オーディオパワーアンプ

- RF/マイクロ波パワーアンプ

- 周波数帯域別

- 1 GHz未満

- 1~6 GHz

- 6~20 GHz

- 20 GHz超

- クラス別

- クラスA

- クラスB

- クラスAB

- クラスD

- クラスE/Fおよびその他のクラス

- 産業垂直別

- 民生用電子機器

- 産業

- 通信

- 自動車

- その他の産業垂直

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スウェーデン

- デンマーク

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の基本構造を構築し、観測可能な指標に前提を結び付けるために用いられた。国際電気通信連合(接続性指標)、連邦通信委員会(スペクトルおよびネットワーク関連発表)、米国国際貿易委員会(貿易分類および輸入動向)、国際エネルギー機関(電力デバイス選択に影響を与えるエネルギー効率の背景)などの公開情報源を参照した。有用な場合には、GaN関連の出願などの材料およびアーキテクチャの変化を追跡するために特許データベースも使用し、帯域および出力クラス別の典型的な性能範囲を妥当性検証するために査読済み学術誌も利用した。

これらの兆候を実用的な規模算定モデルに変換するため、製品構成の手掛かりや生産能力に関する記載を得るべく、企業の開示資料、年次報告書、投資家向け説明資料、報道発表を確認した。企業財務および報道に特化した有料サブスクリプションを選択的に適用して収益の時系列や企業活動を相互確認し、輸出入の出荷レベルデータベースを限定的に使用して、アンプ搭載モジュールに関連する電子機器分類の方向性のある流れを検証した。ここに記載したデスクソースは例示に過ぎず、データ収集、検証、確認のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査により、購買および設計決定において実際に計上される内容を確認し、通信、民生用オーディオ、車載電子機器、産業用RF、防衛プログラムから生じる需要の割合を検証した。主要地域全体にわたる部品サプライヤー、モジュールインテグレーター、ディストリビューター、および下流のOEM対応の役職者と対話し、公開データのギャップを埋め、その後主要な入力を統合して総計を確定させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):19% | アジア太平洋:45% |

| ミッドティア:51% | 部門・機能リーダー:33% | 欧州・中東・アフリカ:35% |

| 小規模プレイヤー:22% | マネージャー:48% | 南北アメリカ:20% |

市場規模算定と予測

コアモデルはトップダウン方式を用いて構築され、最終需要プールをアプリケーション活動および採用レベルから再構築し、典型的なコンテンツと価格ロジックを用いてパワーアンプ価値に変換する。パワーアンプについて追跡する主要な入力には、スマートフォンおよび民生用オーディオデバイスの出荷、通信ネットワークの展開および無線機のアップグレード、インフォテインメントおよび接続性に関連する車両生産動向、防衛通信の調達に関する兆候、および材料の継続的な変化(例えば、より高周波かつ高効率な設計におけるGaNの採用)が含まれる。これらの推進要因が安定している場合は需要曲線の基準となり、変動する場合はモデルが追跡可能な形で調整される。

単一の計算経路への依存を避けるため、結果は選択的なボトムアップ近似によって裏付けられる。例えば、主要用途に対するサンプル平均販売価格帯を推定出荷台数に乗じる方法や、製品構成がRF、オーディオ、電力変換用途の間でどのように変化しているかに関するチャネル確認が用いられる。地域またはニッチ用途でボトムアップ入力が欠けている場合は、比較可能な最終市場からの代替比率を適用し、追跡インタビューで検証する。予測には、無線インフラの展開速度や消費者デバイスサイクルの違いを反映できるシナリオ分析を用い、最終的な軌道は予想される数量および価格の推移に関する実務者からの合意範囲に整合させる。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、異常値を早期に検出し証拠に基づいて修正する。デバイス出荷の動向、ネットワーク展開のタイムライン、関連電子機器分類の貿易動向などの独立した指標とモデル出力を比較し、大きな差異があれば承認前に整合させる。ある前提が異常な変動を引き起こしている場合は、それを識別し、別のアナリストによって確認され、業界参加者への的を絞った再接触を通じて再検証される。

本レポートは毎年更新され、最終市場出荷の急激な変化、スペクトルおよび通信支出に影響を与える主要な政策措置、または価格に影響を与える注目すべき技術変化など、重大な事象が発生した場合には中間更新が行われる。提出前には最終レビューが実施され、最新の公開発表およびインタビューで得られた知見が顧客に提供される数値に反映される。

Mordor Intelligenceのパワーアンプ市場規模と他の公表推計値との比較

パワーアンプの公表市場価値は、同じ製品を対象としているように見えても大きく異なることがある。この差異は通常、パワーアンプとして計上される対象の違い、含まれる最終用途の構成、価格の時系列変化の扱い方、および前提の更新頻度の違いから生じる。

一部の情報源はより広範な増幅コンポーネントの集合を同じ枠に含め、暗示される出荷台数を再確認せずに技術変化に関連したより速い価格拡大を適用する場合がある。それに対し、Mordor Intelligenceの推計は最終機器で使用されるパワー増幅段に限定され、単体の低出力ドライバーまたはプリアンプICは除外され、価格動向は出荷および展開の兆候に対して検証された上で総計が確定される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 30.15 B (2026) | |

| グローバルコンサルティングA | USD 45.85 B (2026) | 隣接するアンプおよびドライバー分類を含むと見られるより広範な定義を用いており、同一の基準年に対して暗示される価格および構成の変化がより積極的であるため、対応する数量検証を伴わずに総計を押し上げる可能性がある。 |

| 業界出版社B | USD 40.79 B (2025) | 異なる基準年を基準としており、オーディオおよびRF全体でより広範なアンプ種類を計上している可能性が高く、通貨のタイミングとより速い想定ASP推移が、パワー段のみに限定した厳密な計上と比較して表示価値を高める可能性がある。 |

この表は、範囲の選択と価格推移のロジックがギャップの大部分を説明していることを示しており、単なる予測の楽観主義ではないことを示している。計上対象デバイスの集合を一貫させ、デバイス出荷や通信展開などの需要促進要因を検証することにより、当社の規模算定は明確な入力と再現可能な手順に基づき、追跡可能性を保持している。

レポートで回答される主要な質問

パワーアンプ市場の現在の価値はいくらですか?

パワーアンプ市場は2026年に301億5,000万米ドルと評価されており、2031年までに421億3,000万米ドルに達すると予測されています。

最大のパワーアンプ市場シェアを持つ地域はどこですか?

アジア太平洋は2025年にグローバル収益の48.12%でトップとなり、堅調な電子機器製造と積極的な5G展開に牽引されました。

GaNデバイスがGaAsよりも採用が進んでいる理由は何ですか?

GaNはより高い電力密度、優れた熱性能、および優れた効率を提供し、通信事業者がエネルギーコストを削減し無線機のフットプリントを縮小するのに役立ちます。

パワーアンプ市場内で最も速く拡大している産業垂直はどれですか?

自動車は電気自動車における高効率クラスDオーディオおよびレーダーシステムへの需要増大により、2031年にかけて11.86%のCAGRで成長しています。

EU環境配慮型設計規則はアンプベンダーにどのような影響を与えますか?

1 W未満の新しいアイドル電力上限により、より効率的なスタンバイモードへの再設計が強制され、エンジニアリングの複雑さが増しますが、クラスDアーキテクチャに有利に働きます。

ミリ波(20 GHz超)パワーアンプの成長見通しはどうですか?

ミリ波セグメントは、低軌道衛星コンステレーションと固定無線アクセスが高周波数パワーアンプへの需要を牽引する中、18.54%のCAGRで成長すると予測されています。

最終更新日: