アナログ半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

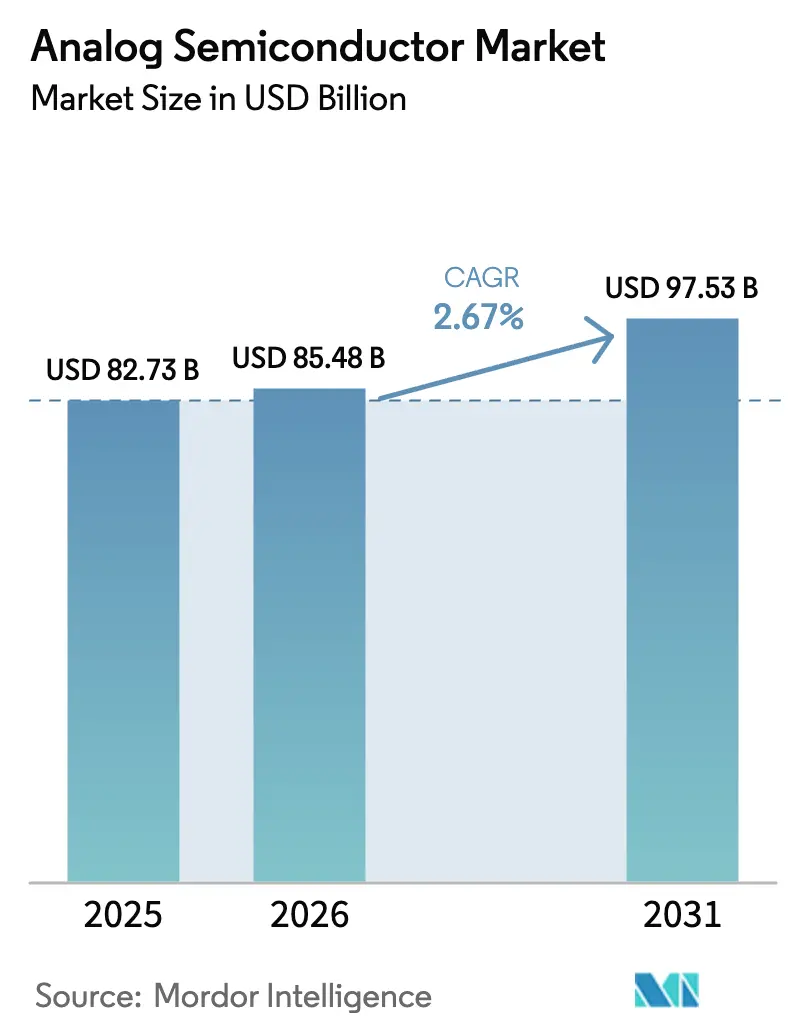

| 市場規模 (2026) | 85.48 十億米ドル |

| 市場規模 (2031) | 97.53 十億米ドル |

| 成長率 (2025 - 2030) | 2.67% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアナログ半導体市場分析

アナログ半導体市場規模は、2026年の854.8億米ドルから2031年には975.3億米ドルへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)2.67%で成長する見込みです。出荷数量は2026年の2,447.3億ユニットから2031年には3,428.8億ユニットへと増加し、CAGRは6.98%となり、コモディティカテゴリーにおける価格圧力が続く中でユニット成長と収益成長の乖離が拡大します。アプリケーション固有アナログICは2025年に相当規模の収益基盤を維持しましたが、エッジコンピューティングおよびファクトリーオートメーションハードウェアにおける標準化の進展により、多くの新規設計が汎用部品へと移行し、カタログポートフォリオ全体の競争ダイナミクスが引き締まっています。アジア太平洋地域のメーカーは世界需要のほぼ半分を占め、窒化ガリウム急速充電エコシステムが牽引しています。一方、中東における防衛主導プロジェクトは耐放射線フロントエンドにプレミアム機会をもたらしています。同時に、テキサス州およびドレスデンにおける300mmファブの立ち上げはウェーハの長年のボトルネック解消を目指していますが、外部ファウンドリに依存するファブレスサプライヤーにとって近期の割り当てリスクは依然として残っています。

主要レポートのポイント

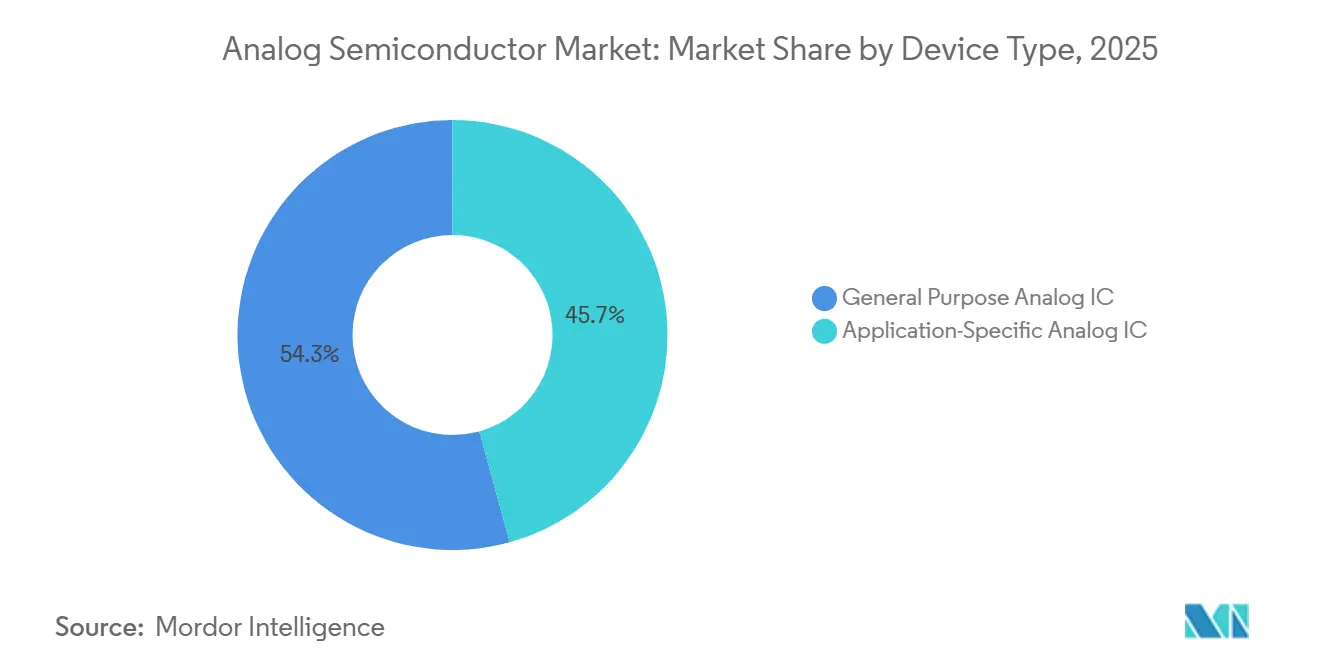

- デバイスタイプ別では、アプリケーション固有アナログICが2025年のアナログ半導体市場シェアの45.71%をリードし、汎用アナログICは2031年にかけてCAGR 6.52%で拡大する見込みです。

- コンポーネント別では、トランジスタが2024年のアナログ半導体市場規模の34.5%のシェアを占め、ダイオードは2030年にかけてCAGR 5.4%で成長すると予測されています。

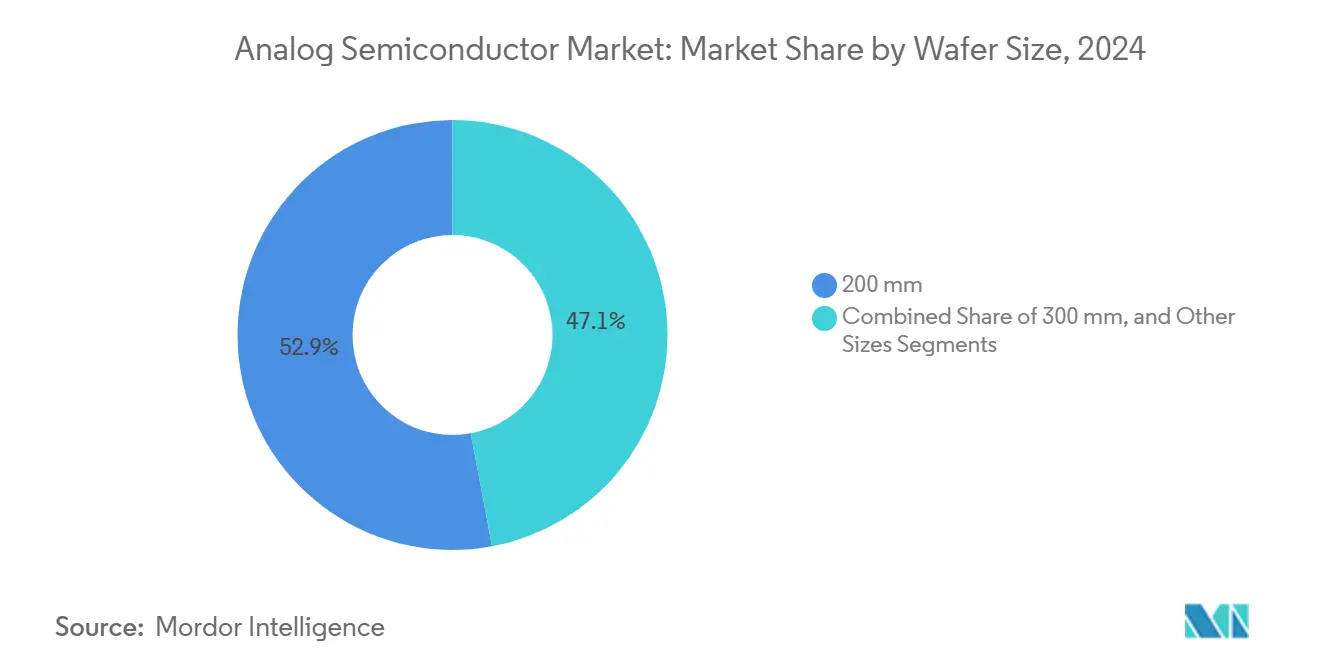

- ウェーハサイズ別では、200mmウェーハが2025年のアナログ半導体市場規模の52.94%のシェアを占め、300mmラインは2031年にかけてCAGR 6.74%で拡大しています。

- エンドユーザー産業別では、自動車・輸送が2025年に27.63%の収益シェアを保持し、医療機器は2031年にかけてCAGR 6.88%で成長すると予測されています。

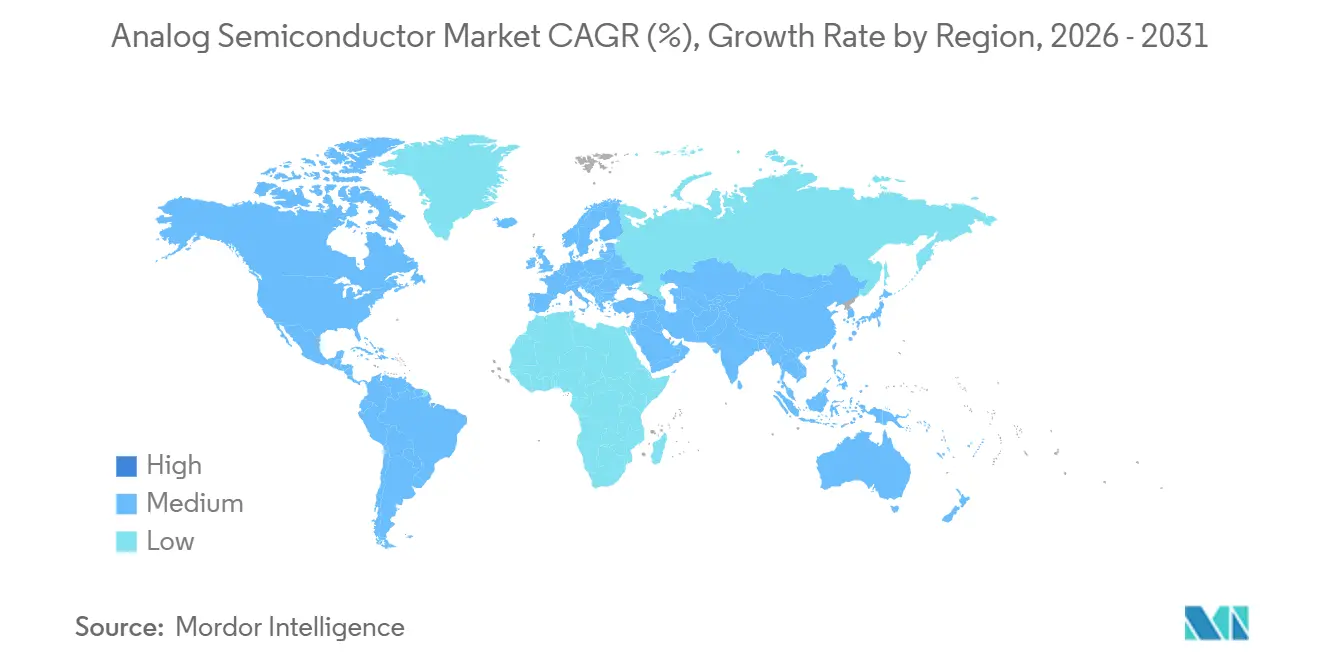

- 地域別では、アジア太平洋が2025年に45.72%の収益を獲得し、中東・アフリカは2031年にかけてCAGR 7.02%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアナログ半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における48Vマイルドハイブリッド車の電動化急増 | +0.9% | グローバル、北米およびアジア太平洋での早期採用 | 中期(2〜4年) |

| アジアのスマートフォンエコシステムにおける急速充電電源アダプターの普及 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 北米における高精度データコンバーター需要を高める産業用IoTの普及 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 東アジアにおけるRFアナログIC需要を増幅させる5Gインフラの展開 | +0.7% | 東アジアから東南アジアへの拡大 | 中期(2〜4年) |

| 超低消費電力データ取得ICを必要とするAI加速エッジデバイス | +0.5% | グローバル、北米およびアジア太平洋での早期採用 | 長期(4年以上) |

| 中東における耐放射線アナログ調達を推進する防衛近代化の加速 | +0.3% | 中東、北アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのスマートフォンエコシステムにおける急速充電電源アダプターの普及

アジアのハンドセットメーカーは2025年にUSB-PD 3.1および独自の65W〜240W急速充電プロトコルを標準化し、これにより高いスイッチング周波数と低減された熱バジェットを持つ窒化ガリウム電源管理ICが必要となりました。Navitasはこれらのアダプターに1億個以上のGaNデバイスを出荷し、Renesas はUSB-Cコントローラーとゲートドライバーを統合して外部部品を5分の1削減しました。地域の中堅OEMは低い部品表コストを迅速に採用し、設計サイクルを加速させ、アナログ半導体市場におけるアジア太平洋の優位性を強化しました。[1]Navitas Semiconductor、「GaNFastパワーICマイルストーン」、navitassemi.com

北米における高精度データコンバーター需要を高める産業用IoTの普及

米国全土の工場は2025年に1,500万個以上のIoTセンサーノードを導入し、それぞれがマイクロボルトレベルのノイズフロアを持つ16ビット以上のADCを必要としました。Analog Devicesのマルチセンサーフロントエンドは個別部品数を40%削減し、Texas Instrumentsは振動解析向けに40kHzサンプリングをサポートするデルタシグマコンバーターを提供しました。この結果生じた需要の増加はカタログ収益を押し上げ、アナログ半導体市場内で高精度コンバーターをプレミアム価格帯に維持しています。[2]Analog Devices、「AD74115Hフロントエンドデータシート」、analog.com

東アジアにおけるRFアナログIC需要を増幅させる5Gインフラの展開

中国、日本、韓国は2025年に250万基以上の5G基地局を展開し、ヒ化ガリウムおよびシリコンゲルマニウムプロセスを使用して製造されたビームフォーマー、低雑音増幅器、電力増幅器を統合しました。QorvoとBroadcomは50%の電力付加効率を実現するGaN電力増幅器でマクロセルソケットを獲得し、Renesas はサブ度位相制御を持つ16チャンネルミリ波ビームフォーマーを導入しました。これらの進歩によりRFフロントエンドのアドレス可能シェアが拡大し、インフラセグメント全体でアナログ半導体市場を押し上げました。

超低消費電力データ取得ICを必要とするAI加速エッジデバイス

スマートウォッチや状態監視タグなどのバッテリー駆動エンドポイントは、現在1µA未満の静止電流で動作しています。Analog Devicesの積算電流計内蔵バックブーストコンバーターとTexas Instrumentsの1マイクロアンペアLDOはバッテリー寿命を半分延長し、マイクロワットレベルで常時音声認識を可能にしました。ナノパワー動作への推進は、エッジAIがコンシューマーおよび産業用ウェアラブルに普及するにつれて、アナログ半導体市場に長期的な成長をもたらします。[3]Texas Instruments、「TPS7A02ナノパワーLDO」、ti.com

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PMICサプライを制限する300mmファブキャパシティのボトルネック | -0.5% | グローバル、アジア太平洋および北米で深刻 | 短期(2年以内) |

| アナログウェーハファウンドリ価格の変動性 | -0.3% | グローバル、ファブレスサプライヤーに影響 | 中期(2〜4年) |

| ニッチ自動車ASICの収益化までの時間を延ばす設計採用サイクル | -0.2% | 北米、欧州、アジア太平洋のハブ | 長期(4年以上) |

| 東南アジアにおける信頼性を損なう偽造受動部品 | -0.1% | 東南アジア、南アジアへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PMICサプライを制限する300mmファブキャパシティのボトルネック

Texas InstrumentsとGlobalFoundriesが新ラインを追加しましたが、TSMCは依然として300mmツールの大部分を先端ロジックに割り当てており、レガシーノードでのアナログ生産は過剰予約状態が続いています。リードタイムは2025年後半に20週間を超え、統合デバイスメーカーがウェーハを自社需要に転用したため、自動車プログラムは深刻な不足を感じました。この逼迫したキャパシティは大量生産電源管理ICの生産を引き続き制約し、アナログ半導体市場の近期拡大を抑制しています。

アナログウェーハファウンドリ価格の変動性

ファウンドリパートナーは2025年にエネルギーおよび減価償却コストを相殺するために一桁台中盤の値上げを実施し、長期テイクオアペイ契約なしにサプライヤーのマージンを侵食しました。小規模なファブレス企業は四半期ごとに最大20%のスポット市場の変動を吸収し、耐放射線およびその他の低量ニッチへの投資を停滞させました。価格の予測不可能性はリスク選好を抑制し、アナログ半導体産業内のイノベーション速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:カタログ部品が勢いを増す

汎用ICは2025年に控えめな収益を計上しましたが、産業オートメーションを支配するモジュラーハードウェアプラットフォームへの適合性を反映して、CAGR 6.52%で成長をリードすると予測されています。これらのカタログアンプおよびコンパレーターに関連するアナログ半導体市場規模は、OEMが開発スケジュールを数ヶ月短縮するために既製品部品を採用するにつれて拡大します。

アプリケーション固有設計は2025年に依然として45.71%の収益を担っていますが、カスタムASICプロジェクトには長い検証期間が必要なため、成長は鈍化しています。自動車用バッテリー管理ASICと5G RFフロントエンドは、大量生産セクターがどのようにカスタムアナログを維持するかを示していますが、設定可能なカタログ代替品の性能エンベロープが改善するにつれて、アナログ半導体市場におけるそれらのシェアは徐々に正常化するでしょう。産業用ASICは過酷な環境に対応しており、onsemiのTreoプラットフォームは炭化ケイ素トラクションインバーター向けに絶縁ゲートドライバーと電流センシングを統合しています。

コンポーネント別:精密アンプがシグナルチェーンを支える

オペアンプは医療および産業エンドポイントにおける精密センシングに牽引され、CAGR 5.83%を記録すると予測されています。マイクロボルトオフセット電圧を持つプレミアムアンプは高い平均販売価格を維持し、信号調整デバイスのアナログ半導体市場規模における価値貢献を保持しています。Analog DevicesのAD7380は、統合電圧リファレンスを持つ16ビット逐次比較型ADCであり、外部精密抵抗器を不要にし、プリント回路基板面積を30%削減します。

2025年に29.83%のシェアを保持する電源管理部品は、スマートフォンおよびノートブックOEMがより大きな購買力を持つため、より急激な価格侵食に直面しています。逆に、高分解能コンバーターおよび堅牢なインターフェーストランシーバーは、より厳格な電磁適合性規格の恩恵を受け、ウェーハコストの上昇にもかかわらずマージンの安定化に貢献しています。ダイオードとトランジスタは静電気放電保護と負荷スイッチングにおいてニッチな役割を果たしていますが、統合ソリューションがシェアを獲得するにつれて、2025年のディスクリート出荷は前年比5%減少しました。

ウェーハサイズ別:300mmへの移行が加速

200mmウェーハが2025年収益の52.94%を提供しましたが、電源管理ICの130nmおよびより微細なプロセスへの継続的な移行により、300mm生産はCAGR 6.74%に向かうでしょう。Texas InstrumentsのSherman施設とInfineonのドレスデンスマートパワーファブは、それぞれ10億ユーロ(10.9億米ドル)と50億ユーロ(54.5億米ドル)の投資に支えられており、サプライヤーがアナログ半導体市場内のユニット経済を守るダイサイズ削減を追求する中でのシフトを例示しています。

レガシー高電圧アナログプロセスは、40Vを超えるブレークダウン電圧が厚いゲート酸化膜とより広いデバイスジオメトリを必要とするため、200mmに根強く残っています。専門ファウンドリは結果として旧ラインで健全な稼働率を維持し、アナログ半導体市場の全体的なウェーハミックスプロファイルのバランスを取っています。150mm未満のサブフォーマットや実験的な450mmフォーマットを含む小型ウェーハサイズは残余シェアを獲得しました。ヒ化ガリウムおよびリン化インジウムウェーハは、基板コストと限られた需要により150mm径に留まり、衛星通信のニッチRFアプリケーションに対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療機器が加速

医療用ウェアラブル、診断パッチ、および持続血糖モニターは、2031年にかけて6.88%で産業固有の成長をリードします。ISO 60601準拠およびFDA Part 820の改訂は超低ノイズ生体電位フロントエンドを要求し、精密増幅、変換、および電源管理をバンドルできるサプライヤーの機会を広げています。

自動車・輸送は2025年に依然として27.63%の収益シェアを支配し、電気自動車アーキテクチャが特にバッテリー管理および先進運転支援モジュールにおいてユニットあたりのアナログコンテンツを増加させるにつれてスケールを維持するでしょう。産業・製造アプリケーションは予知保全のための高精度データコンバーターを吸収し、航空宇宙・防衛は衛星ペイロード向けの耐放射線アナログICを優先しました。エネルギーおよび農業を含むその他のエンドユーザー産業は、アナログセンサーが太陽光発電インバーターと土壌水分レベルを監視するニッチな機会を示しました。

地域分析

アジア太平洋はアナログ半導体市場の重心であり続け、2025年の収益の45.72%を占めています。中国、日本、韓国のサプライエコシステムは、スマートフォン、自動車用電源モジュール、5Gラジオ向けの大量アナログを吸収しています。中国の3,440億人民元(470億米ドル)の国家ICファンドや日本の設備税額控除などの政府インセンティブが地域の能力拡大を支え、地域の自立を強化しています。インドの半導体インセンティブプログラムはアナログファブの提案を引き付けましたが、規制承認が24ヶ月を超えて延長され、2027年まで能力追加が遅延しました。

中東は防衛機関が航空電子機器と衛星ペイロードを近代化するにつれて、2031年にかけて最速のCAGR 7.02%を記録すると予測されています。アラブ首長国連邦とサウジアラビアのイニシアチブは、耐放射線フロントエンドを専門とする設計センターに資本を投入し、アナログ半導体市場内にプレミアムサブセグメントを開拓しています。

北米はグローバル収益のほぼ4分の1を占め、CHIPS法の補助金総額390億米ドルが国内ウェーハ生産を触媒しています。欧州はほぼ5分の1のシェアで続き、430億ユーロ(469億米ドル)のEUチップス法に支えられています。一方、南米とアフリカは合わせて10%未満ですが、自動車およびオフグリッドエネルギーシステムにおける選択的な普及を示しています。

競合環境

アナログ半導体市場における競争は、幅広さと集中のバランスを取っています。Texas Instruments、Analog Devices、STMicroelectronics、Infineon Technologies、NXP Semiconductorsは2025年に収益の約半分を確保し、内部ファブを活用してウェーハショックに対するバッファーを設け、数千のSKUをクロスセルして優先サプライヤーの地位を確立しています。

Monolithic Power SystemsやAllegro MicroSystemsなどのファブレス挑戦者は、ファウンドリからライセンスを受けた独自プロセスに集中し、差別化されたBCD-on-SOIまたは磁気センサー製品を可能にしています。しかし、外部キャパシティへの依存は、アナログ半導体産業を特徴づける価格変動へのエクスポージャーを高めています。

NavitasやSilergyを含むニッチディスラプターは、窒化ガリウムとコスト優位な中国サプライチェーンを活用して急速に規模を拡大しています。高分解能ADCと電源モジュールに関する特許出願は、システムインパッケージ統合がアナログ半導体市場全体の従来のコンポーネントラインを曖昧にする中でも、知的財産の深さが保護的な堀として残ることを強調しています。

アナログ半導体産業のリーダー

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Infineon Technologies AG

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Texas Instrumentsはテキサス州シャーマンの300mmファブを第2クリーンルームモジュールで拡張し、2028年までに月間20,000ウェーハスタートを追加する予定です。

- 2026年1月:Infineon Technologiesはドレスデンスマートパワーファブで設備設置を開始しました。これは炭化ケイ素およびGaN電源デバイスを対象とした50億ユーロ(54.5億米ドル)のプロジェクトです。

- 2025年12月:Texas Instrumentsはシャーマンの第1モジュールで生産を開始し、スマートフォン電源管理IC向けに65nmおよび130nmアナログノードを稼働させました。

- 2025年11月:Analog Devicesは3mm角パッケージにECG、EMG、バイオインピーダンスチャンネルを統合したMAX30009生体電位フロントエンドをリリースしました。

グローバルアナログ半導体市場レポートの範囲

アナログ半導体は重要な電子部品であり、位相、振幅、周波数などの信号特性を生成します。これらの半導体は多くの先進デジタルデバイスの電力供給において重要な役割を果たしています。

アナログ半導体市場レポートは、デバイスタイプ(汎用アナログICおよびアプリケーション固有アナログIC)、コンポーネント(抵抗器、コンデンサ、インダクタ、ダイオード、トランジスタ、およびオペアンプ)、ウェーハサイズ(200mm、300mm、およびその他のサイズ)、エンドユーザー産業(コンシューマーエレクトロニクス、ITおよび通信、自動車・輸送、産業・製造、医療機器、航空宇宙・防衛、およびその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)の両方で提供されます。

| 汎用アナログIC | アンプおよびコンパレーター |

| インターフェース | |

| 電源管理 | |

| 信号変換 | |

| アプリケーション固有アナログIC | 自動車 |

| 通信 | |

| コンピューター | |

| コンシューマー | |

| 産業 |

| 抵抗器 |

| コンデンサ |

| インダクタ |

| ダイオード |

| トランジスタ |

| オペアンプ |

| 200mm |

| 300mm |

| その他のサイズ |

| コンシューマーエレクトロニクス |

| ITおよび通信 |

| 自動車・輸送 |

| 産業・製造 |

| 医療機器 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| デバイスタイプ別(金額および数量) | 汎用アナログIC | アンプおよびコンパレーター |

| インターフェース | ||

| 電源管理 | ||

| 信号変換 | ||

| アプリケーション固有アナログIC | 自動車 | |

| 通信 | ||

| コンピューター | ||

| コンシューマー | ||

| 産業 | ||

| コンポーネント別(金額) | 抵抗器 | |

| コンデンサ | ||

| インダクタ | ||

| ダイオード | ||

| トランジスタ | ||

| オペアンプ | ||

| ウェーハサイズ別(金額) | 200mm | |

| 300mm | ||

| その他のサイズ | ||

| エンドユーザー産業別(金額) | コンシューマーエレクトロニクス | |

| ITおよび通信 | ||

| 自動車・輸送 | ||

| 産業・製造 | ||

| 医療機器 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのアナログ半導体のグローバル需要はどの程度になりますか?

アナログ半導体市場規模は2031年までに975.3億米ドルに達すると予測されており、2026年からのCAGR 2.67%を反映しています。

アナログチップにとって最も急速に拡大している地域はどこですか?

中東は防衛近代化とスマートシティプログラムに牽引され、2031年にかけて7.02%で成長すると予測されています。

製品ミックス内で最も急速に成長しているセグメントはどれですか?

汎用アナログICはCAGR 6.52%を記録し、アプリケーション固有デバイスを上回ると予想されています。

300mmキャパシティがアナログサプライヤーにとって重要な理由は何ですか?

130nmクラスノードへの300mm移行はダイコストを低下させますが、限られたキャパシティによりリードタイムが20週間を超えて延長されています。電源管理およびRFソリューション。

どのエンドユーザーが最も多くの新しいアナログコンテンツを追加しますか?

医療用ウェアラブルと診断機器は、厳格な精度と低消費電力要件に牽引され、CAGR 6.88%でリードしています。

最終更新日: