ポリフェノール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 3.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

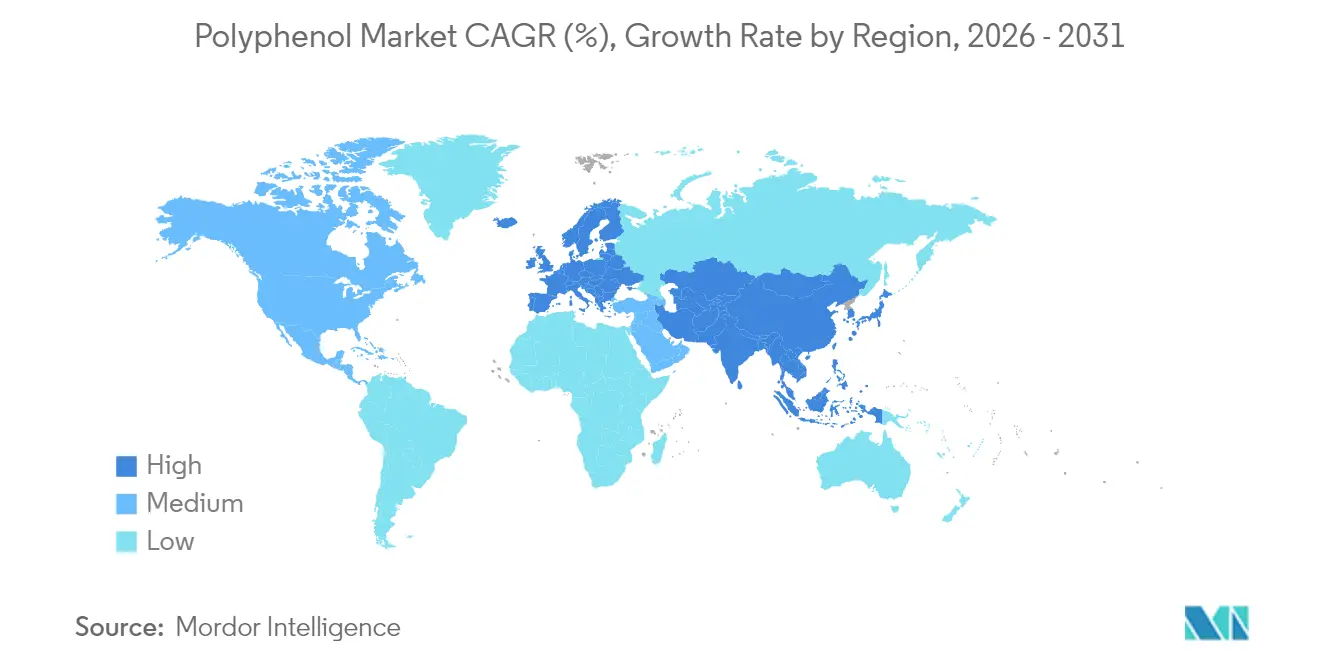

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

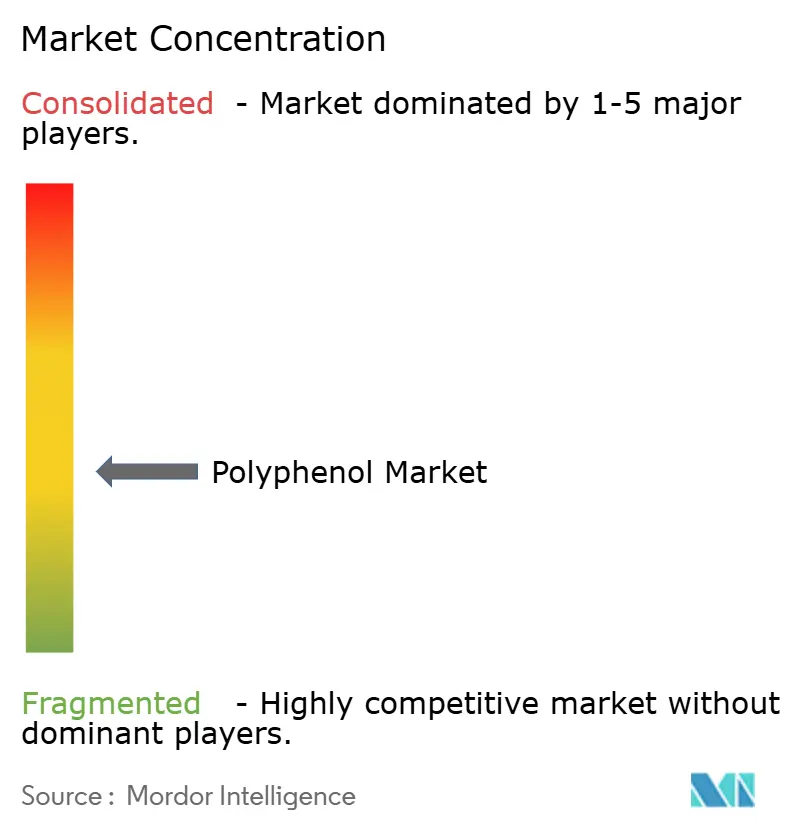

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリフェノール市場分析

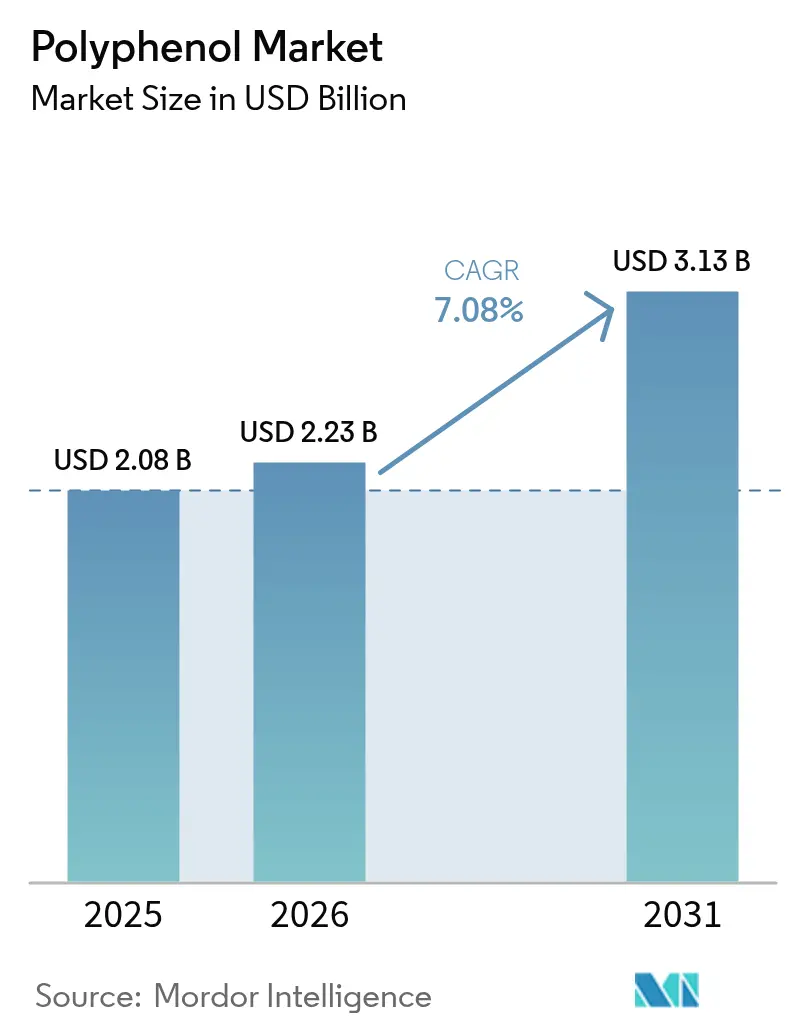

2026年のポリフェノール市場規模は22億3,000万米ドルと推定され、2025年の20億8,000万米ドルから成長し、2031年には31億3,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.08%で成長します。この成長軌跡は、消費者向け製品においてポリフェノールの有効性を歴史的に制限してきた根本的なバイオアベイラビリティの課題に対処する画期的なカプセル化技術によって牽引され、従来の抗酸化剤用途を超えた市場の成熟を反映しています。これらの進歩は、消費者向け製品におけるポリフェノールの有効性を長年にわたって妨げてきたバイオアベイラビリティの課題に取り組むものです。米国保健福祉省が強調するように[1]出典:米国保健福祉省、「現代の栄養科学と食事ガイドラインを反映するために『健康的』な栄養成分表示の定義を更新」、www.govinfo.gov、FDAが2028年に実施する「健康的」食品表示基準の改定は、ポリフェノール強化製品に新たな道を開くと見込まれています。この規制上の変化は、機能性飲料やニュートリコスメティクスへの需要急増と相まって、市場の進化を裏付けています。さらに、企業は革新を競うだけでなく、廃棄物流からの持続可能な抽出方法にも投資し、供給の強靭性を高め、原材料リスクを軽減しています。先行企業は独自のナノデリバリーシステムで差別化を図り、垂直統合によるトレーサビリティを確保し、米国・カナダ・EUにおける「健康的」表示規制の強化に迅速に対応しています。拡大する中間層と栄養補助食品の自給自足に向けた政府の推進力に支えられたアジア太平洋地域は、ポリフェノール市場において長期的に大きな成長軌跡をもたらすと期待されています。

主要レポートのポイント

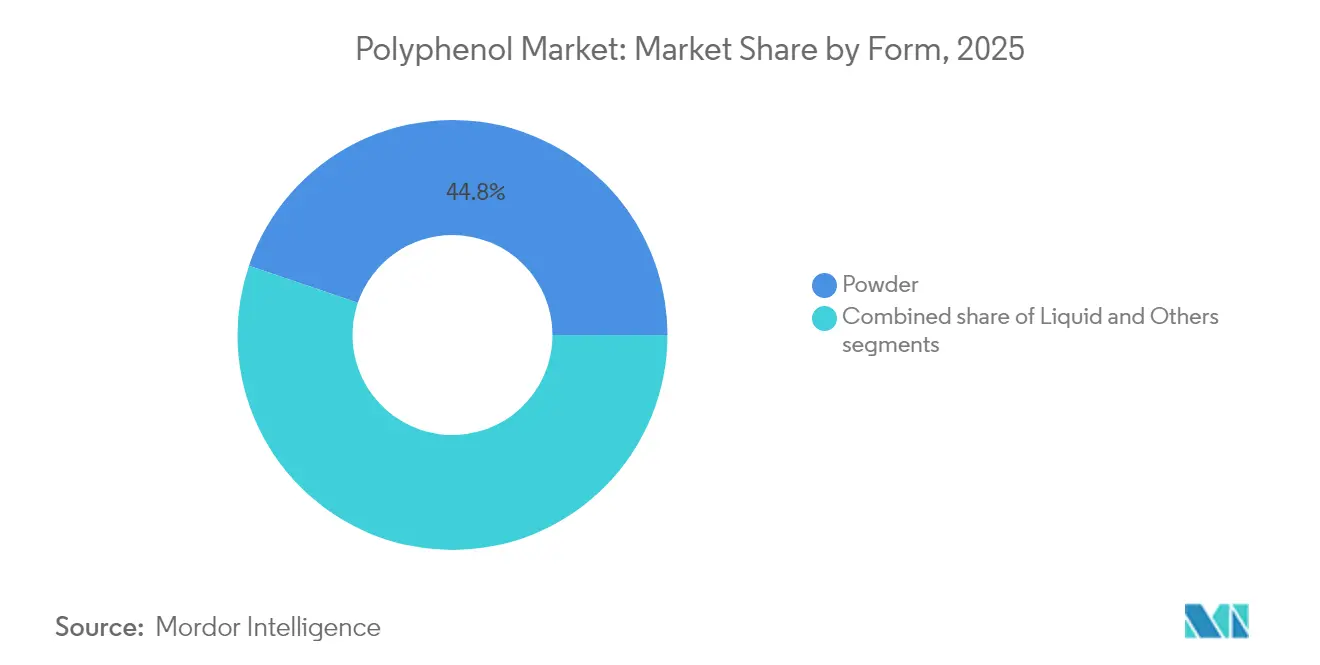

- 形態別では、粉末が2025年のポリフェノール市場シェアの44.78%をリードし、液体は2031年にかけて最も速い8.08%の年平均成長率が見込まれています。

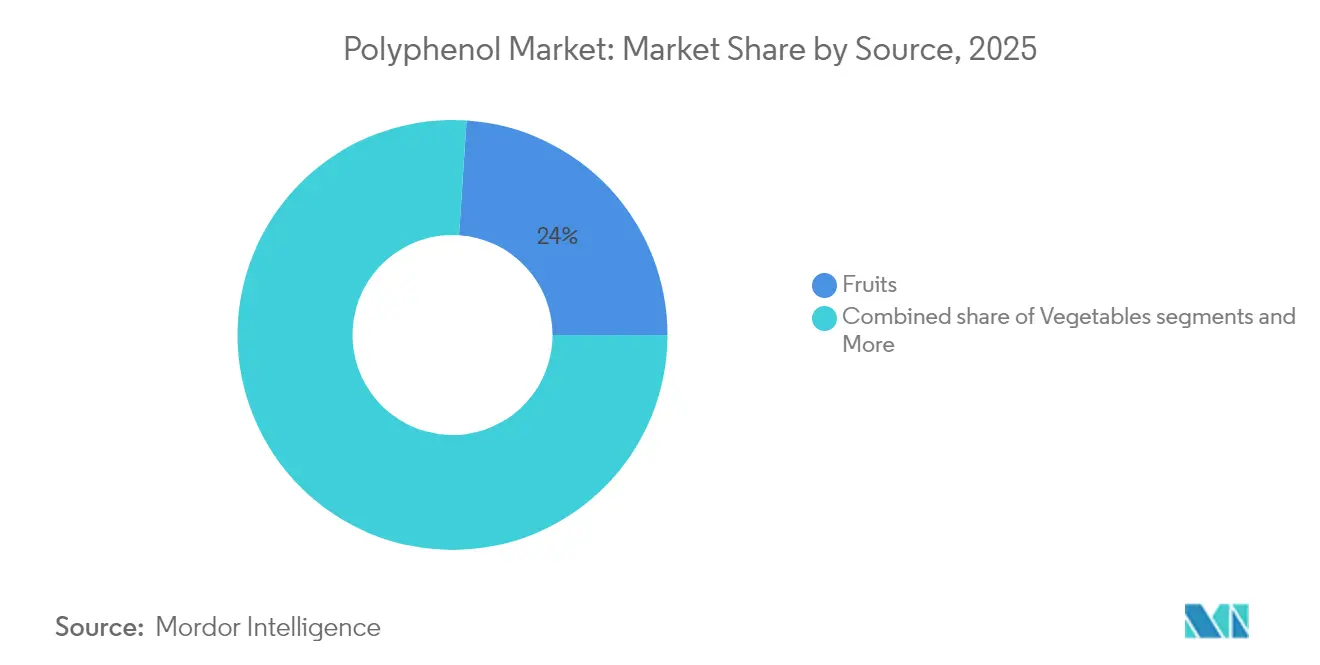

- 原料別では、果物が2025年のポリフェノール市場の23.96%を占め、海藻や農業残渣を中心とした野菜カテゴリーは年平均成長率8.48%で拡大する見通しです。

- 用途別では、栄養補助食品が2025年のポリフェノール市場規模の32.96%を占めてトップであり、化粧品・パーソナルケアは2031年にかけて年平均成長率8.63%と他のすべての用途を上回る成長が予測されています。

- 地域別では、欧州が2025年のポリフェノール市場の33.88%を占め、アジア太平洋は年平均成長率8.22%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリフェノール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養補助食品における天然抗酸化剤の人気上昇 | +1.8% | 世界全体;北米と欧州で最も顕著 | 中期(2〜4年) |

| 抗炎症・心血管系への効果に関する認識の高まり | +1.5% | 世界全体;アジア太平洋の高齢者層で顕著 | 長期(4年以上) |

| 化粧品処方における植物由来原料への高い需要 | +1.2% | 欧州および北米、アジア太平洋へ拡大中 | 短期(2年以内) |

| 有機・クリーンラベルへの消費者嗜好の変化 | +1.0% | 北米と欧州が中核;都市部アジア太平洋への波及 | 中期(2〜4年) |

| ポリフェノール抽出・カプセル化技術の革新 | +0.9% | 世界全体;研究開発は先進国市場が中心 | 長期(4年以上) |

| 天然食品保存料としてのポリフェノール | +0.8% | 世界全体;規制範囲は地域により異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養補助食品における天然抗酸化剤の人気上昇

栄養補助食品業界が天然抗酸化剤へと軸足を移していることで、ポリフェノール需要のパターンが再形成されており、メーカーはこれらの化合物を合成抗酸化剤に対する科学的に検証された代替品として位置づけるようになっています。最近の研究では、ポリフェノール豊富な抽出物が用量依存的な有効性を示し、最適な摂取量は個人の代謝プロファイルによって大きく異なることが実証されています。このパーソナライズド・ニュートリションのアプローチは、標準化された投与量では治療効果を最大化できないと企業が認識するにつれ、プレミアム製品開発を促進しています。規制の明確化が採用を加速させており、FDAの75日間の市販前届出制度がポリフェノール系食品原料に対するより明確な経路を提供しています[2]出典:米国食品医薬品局、「ポリフェノール系食品原料の経路」、www.fda.gov。エビデンスに基づくマーケティングへの移行により、メーカーは臨床試験への投資を余儀なくされており、強固な研究能力を持つ企業に競争上の優位性をもたらしています。さらに、ポリフェノールの健康上の利点に関する消費者の認識の高まりが市場成長をさらに促進しています。心血管疾患や糖尿病などの慢性疾患の増加も、ポリフェノール強化製品への需要を押し上げています。

抗炎症・心血管系への効果に関する認識の高まり

心血管系の健康への応用が主要な成長ドライバーとして台頭しており、ポリフェノールは複数の分子経路を通じて心不全や心肥大に対して測定可能な影響を示しています。臨床的エビデンスは、ポリフェノールが心不全関連分子を調節し、ミトコンドリア機能障害を防ぎ、脂質プロファイルを改善することを示しており、医薬品介入の実行可能な代替手段として位置づけられています。地中海食と長寿との関連性がオリーブポリフェノールを特に注目させており、ヒドロキシチロソールとオレウロペインはCOVID-19に関連する神経学的合併症の軽減に有望性を示しています。ナノドラッグデリバリー法は、歴史的に治療応用を制約してきたバイオアベイラビリティの限界に対処し、より精密な投与と治療成果の向上を可能にしています。世界的な高齢化が予防医療ソリューションへの需要を押し上げており、ポリフェノールは加齢に伴う心血管機能低下に対するアクセスしやすい介入手段として位置づけられています。規制当局は心血管系の健康強調表示をますます認めるようになっており、FDAの「重要な科学的合意」基準が検証済みの健康強調表示への経路を提供しています。

化粧品処方における植物由来原料への高い需要

食品と化粧品業界の融合が、ポリフェノール応用に前例のない機会を生み出しており、内側から美容効果をもたらす「ニュートリコスメティクス」への消費者需要によって牽引されています。このトレンドは消費者認識の根本的な変化を反映しており、美容製品は純粋に審美的なソリューションとしてではなく、健康・ウェルネスの習慣の延長として捉えられるようになっています。ポリフェノールの抗酸化・抗炎症特性は肌の老化対策に理想的であり、処方には食品由来の化合物が取り込まれ、有効性と消費者訴求力が高まっています。サステナビリティの観点も特に説得力があり、化粧品メーカーは食品業界の副産物を活用して、環境意識の高い消費者に響くエコフレンドリーな処方を生み出しています。規制上の優位性は植物由来原料に有利であり、天然化合物は合成代替品と比較して制限が少なく、製品開発サイクルの短縮が可能です。消費者がより見識を深めるにつれ、原料調達と処方プロセスの透明性への需要が急増し、ブランドはマーケティングにおける明確性を優先するよう迫られています。

有機・クリーンラベルへの消費者嗜好の変化

クリーンラベルのポジショニングは差別化戦略ではなく競争上の必須事項となっており、消費者は原料リストをますます精査し、製品処方の透明性を求めています。この変化は先進国市場で特に顕著であり、規制の枠組みが有機認証とクリーンラベル表示を支援し、適合製品に市場プレミアムをもたらしています。機能性飲料セクターは、メーカーが認識可能な健康効果を持つ天然原料への消費者需要に応えるにつれ、急速な成長を経験しています。ポリフェノールの天然由来と確立された安全性プロファイルは、特に人工添加物への規制上の精査が強まる中、合成代替品に対して有利な位置づけをもたらしています。植物由来食品市場における味と食感の課題が、ポリフェノール応用の革新を促進しており、これらの化合物は栄養プロファイルと感覚特性の両方を向上させることができます。サプライチェーンの透明性がますます重要になっており、消費者は原料から店頭までのトレーサビリティを求め、垂直統合されたポリフェノール生産者に機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然形態におけるポリフェノールの低いバイオアベイラビリティ | -1.5% | 世界全体、規制対応は地域により異なる | 中期(2〜4年) |

| 抽出・精製プロセスの高コスト | -1.2% | 世界全体、価格感応度の高い市場でコスト圧力が最大 | 短期(2年以内) |

| 最終製品への応用における限られた保存安定性 | -1.7% | 世界全体、特にアジア太平洋と北米 | 短期(2年以内) |

| より広い消費者訴求に影響する苦味と渋味 | -1.4% | 世界全体、アジア太平洋への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然形態におけるポリフェノールの低いバイオアベイラビリティ

バイオアベイラビリティの課題はポリフェノール市場拡大に対する最も重大な技術的障壁であり、天然形態では吸収が限られ急速に分解されるため、治療効果が制約されます。研究によれば、ポリフェノールのバイオアベイラビリティは化学構造と個人の代謝によって大きく異なり、1日の摂取量は約1グラムと推定されますが、実際の吸収率は依然として低い水準にとどまっています。この制限は歴史的にポリフェノールが医薬品グレードの応用を達成することを妨げ、有効性要件がより緩やかな栄養補助食品・機能性食品カテゴリーに留まらせてきました。ナノカプセル化や標的処方を含む高度なデリバリーシステムが解決策として台頭していますが、これらの技術は製品開発に大幅なコストと複雑さを加えます。この課題は液体処方において特に深刻であり、pH・温度・光への暴露などの環境要因によってポリフェノールの安定性が損なわれます。規制当局は健康強調表示を支持するためのバイオアベイラビリティデータをますます要求しており、治療的ポジショニングでポリフェノール系製品を販売しようとするメーカーに追加のコンプライアンス負担をもたらしています。

抽出・精製プロセスの高コスト

生産コストの圧力が市場成長を制約しており、特にポリフェノールのプレミアムが消費者の支払い意欲によって正当化できない価格感応度の高いセグメントで顕著です。従来の抽出方法は大量のエネルギー投入と溶媒消費を必要とし、超臨界流体抽出などの高度な技術は多くの中小生産者が負担できない多額の設備投資を要します。この課題は原材料の変動性によってさらに複雑化しており、ポリフェノール含有量は原料品質・季節要因・加工条件によって変動し、生産コストを増加させるサプライチェーンの非効率性を生み出しています。医薬品や高級化粧品への応用における精製要件は追加の加工工程を必要とし、コストをさらに押し上げ、価格意識の高い消費者にとっての市場アクセス性を制限しています。市場の断片化が量の集約を妨げ、コスト競争力のある生産を達成するために必要な規模の経済が多くのポリフェノール生産者にとって依然として難しい状況です。サステナビリティの要請が複雑さを加えており、環境に配慮した抽出方法はしばしばプレミアムコストを伴い、メーカーが吸収するか消費者に転嫁しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の革新によって挑戦される粉末の優位性

粉末処方は2025年に44.78%のシェアで市場リーダーシップを維持しており、優れた安定性プロファイルとコスト効率の高い製造プロセスによって、栄養補助食品や機能性食品への幅広い商業的採用が可能となっています。粉末取り扱いのための確立されたサプライチェーンインフラが物流上の優位性を提供し、長い保存期間がメーカーと小売業者の在庫リスクを低減しています。しかし、液体処方は安定化技術の画期的な革新と、便利ですぐに消費できる形態への消費者嗜好を反映し、2031年にかけて年平均成長率8.08%で最も速い成長を遂げています。

液体ポリフェノール製品は機能性飲料において支持を集めており、メーカーは高度なカプセル化技術を活用して従来の安定性の課題を克服しています。グミや強化食品などの革新的なデリバリー形態を含む「その他」カテゴリーは、メーカーが製品を差別化するために新たな応用を模索する中で新興の機会を示しています。マイクロカプセル化技術により、粉末処方はコスト上の優位性を維持しながら向上したバイオアベイラビリティを達成できるようになっており、スプレードライおよびエマルジョンベースの方法が業界標準となっています。形態と機能の融合が、粉末の安定性と液体の利便性を組み合わせたハイブリッド製品を生み出し、デリバリーメカニズムの継続的な革新に向けて市場を位置づけています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:サプリメントがリードし化粧品が加速

2025年、栄養補助食品はポリフェノール市場の32.96%という支配的なシェアを占めており、健康強調表示を支持する規制の枠組みと、科学的に裏付けられたウェルネス成分としてのポリフェノールへの消費者信頼の高まりによって支えられています。このセグメントは、確立された流通チャネルと予防医療の効果を前面に出した巧みなマーケティング戦略の恩恵を受けています。一方、化粧品・パーソナルケアセクターは2031年にかけて年平均成長率8.63%という印象的な成長率を誇る最も急成長している用途として台頭しています。この急増は、ニュートリコスメティクストレンドの台頭と、抗酸化力で評価される天然原料への消費者のシフトによって促進されています。消費者が健康とウェルネスをますます優先するにつれ、ポリフェノール配合製品への需要は急増し、市場ポジションをさらに強固なものにすると見込まれています。

機能性食品・飲料は、メーカーが栄養プロファイルを向上させクリーンラベルのポジショニングを支援するためにポリフェノールを取り込むにつれ、着実な成長を経験しています。ベリー飲料市場はこのトレンドを示しており、製品は天然の甘みと生理活性化合物を活用して糖尿病管理と体重管理への応用に対応しています。飼料への応用はニッチなままですが、畜産業者が動物の健康と製品品質を向上させるための合成添加物の天然代替品を求める中で潜在性を示しています。用途の融合がカテゴリーを超えた機会を生み出しており、企業は複数のエンドユーザー市場に同時に対応するポリフェノール原料を開発しています。用途間の規制の調和が成長を加速させる可能性があり、標準化された安全性評価と健康強調表示手続きが革新的なポリフェノール製品の市場参入障壁を低減します。

原料別:果物のリーダーシップが廃棄物流の台頭に直面

果物は2025年に23.96%の市場シェアで最大の原料セグメントを占めており、確立された抽出インフラと果物由来の健康効果に対する消費者の親しみやすさから恩恵を受けています。ブドウ、ベリー、柑橘類などの伝統的な原料は、十分に文書化されたポリフェノールプロファイルと健康強調表示に対する規制承認により引き続き優位を占めています。市場が成熟するにつれ、あまり知られていない果物について消費者を教育することへの関心が高まり、市場の範囲が拡大する可能性があります。野菜原料は勢いを増しており、メーカーが加工副産物の未開拓の可能性を認識するにつれ、予測期間中に年平均成長率8.48%で成長しており、果物・野菜廃棄物はサプライチェーンの損失から価値あるポリフェノール抽出物に転換できます。食品・飲料におけるクリーンラベルと天然原料への需要の増加が、果物由来ポリフェノールの優位性をさらに支えています。

しかし、その他のカテゴリーは2031年にかけて拡大しており、農業廃棄物流の革新的な活用と海藻や産業副産物などの新規原料の探索によって牽引されています。循環経済の要請が廃棄物の価値化技術への投資を促進しており、企業は農業残渣を高付加価値のポリフェノール原料に変換する持続可能な抽出方法を開発しています。産業界が廃棄物管理の課題に取り組む中、価値化への推進は環境上の懸念に対処するだけでなく、新たな収益源を開拓します。さらに、農業生産者とテクノロジー企業のパートナーシップが一般化しており、これらの持続可能な抽出方法の開発と採用を加速させています。植物由来食品への関心の高まりが、代替ポリフェノール原料の探索をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は市場シェアの33.88%を占めており、天然原料を優遇する厳格な規制基準と、農業廃棄物流からのポリフェノール生産に合致した包括的なサステナビリティ施策によって支えられています。欧州委員会の海藻ポリフェノール研究への投資は地域の革新的応用への取り組みを示しており、栄養補助食品とパーソナルケア製品の両方で商業的実行可能性を実証するプロジェクトが進んでいます。ドイツの植物由来革新におけるリーダーシップと英国のブレグジット後の規制上の柔軟性が、ポリフェノール生産者に競争上の優位性をもたらしています。

アジア太平洋は2031年にかけて年平均成長率8.22%で最も急成長する地域として台頭しており、中国とインドが拡大する中間層と高まる健康意識によって需要を牽引しています。インドの栄養補助食品市場は2023年に61億米ドルに達し、インドタンパク質食品・栄養開発協会によれば11.4%の成長が予測されており、ポリフェノール系栄養補助食品に大きな機会をもたらしています。日本の高齢化社会と機能性食品に対する高度な規制の枠組みは、革新的なポリフェノール応用のプレミアム市場として同国を位置づけています。

北米は2024年に地域市場のリーダーシップを維持しており、確立された栄養補助食品インフラと科学的に検証された健康原料に対してプレミアムを支払う消費者の意欲によって牽引されています。この地域は健康強調表示を支持する明確な規制の枠組みから恩恵を受けており、FDAの改定された「健康的」食品表示基準がポリフェノール強化製品に新たな機会を生み出しています。カナダの植物由来研究への多額の政府投資と米国のバイオマスサプライチェーン施策が、ポリフェノール市場拡大に有利な条件を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

競合環境

ポリフェノール市場は中程度の断片化を示しており、確立されたプレーヤーが戦略的買収と垂直統合を通じて市場シェアを獲得しようとする中で、大きな統合機会が存在します。抽出・精製プロセスにおける技術的障壁が競争の激しさを管理可能な水準に保っており、独自技術と確立されたサプライチェーンを持つ企業に自然な参入障壁を生み出しています。市場の主要プレーヤーには、Cargill, Incorporated、Givaudan SA、International Flavors & Fragrances Inc.、DSM-Firmenich AGが含まれます。

飼料や産業用保存料などの新興セクターには豊富な機会があり、ポリフェノールはサステナビリティの要請に沿いながら合成代替品に取って代わる準備が整っています。特に、ナノ処方とデリバリーシステムを巡る特許活動は活発な研究開発投資のトレンドを示しており、企業はバイオアベイラビリティの課題に取り組むための独自のカプセル化技術を先駆けて開発しています。天然・クリーンラベル製品への需要の高まりが、これらの用途におけるポリフェノールの採用をさらに促進しています。さらに、合成化学物質の環境への影響に対する認識の高まりが、産業界にポリフェノールのような持続可能な代替品の探索を促しています。

技術の採用が重要な競争上の優位性として台頭する中、高度な抽出方法を持つ企業は収益を享受しています:収率の向上、製品品質の向上、生産コストの削減です。Borregaardのバイオリファイナリーモデルはその証左であり、企業が持続可能な生産技術を活用して環境意識の高い市場で優位性を確立する方法を示しています。革新的な抽出技術に投資する企業は、高純度ポリフェノールへの高まる需要に応えるためにも有利な立場にあります。さらに、業界プレーヤーと研究機関の協力が、コスト効率が高くスケーラブルな生産方法の開発を加速させています。

ポリフェノール業界のリーダー企業

Botanic Healthcare

Givaudan SA

International Flavors and Fragrances (IFF)

A. Holliday and Company Inc.

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Borregaardはリグニンおよび木材由来バニリンの生産能力を強化したバイオリファイナリー事業を拡大し、食品、医薬品、農業を含む複数の業界向けの持続可能なポリフェノール前駆体の主要サプライヤーとしての地位を確立しました。

- 2024年12月:FDAは2028年2月に発効する「健康的」食品表示基準の改定を最終決定し、ポリフェノール強化製品が有益な健康ポジショニングの資格を得るための新たな機会を生み出しました。

- 2024年6月:海藻ポリフェノールに関する欧州の研究プロジェクトが、栄養補助食品とパーソナルケア製品における抗炎症応用の商業的実行可能性を実証しました。

- 2024年3月:米国農務省は、ポリフェノールを含むバイオベース製品の持続可能な調達を強調した包括的なバイオマスサプライチェーン計画を発表し、研究・開発・市場拡大施策への政府支援を表明しました。

世界のポリフェノール市場レポートの範囲

ポリフェノールは植物に豊富に含まれる天然化合物であり、フラボノイド、タンニン酸、エラジタンニン、フェノール酸などが含まれ、人体に大きな恩恵をもたらし疾病と闘うのに役立ちます。

世界のポリフェノール市場は形態、原料、用途、地域によって区分されています。形態別では、市場は液体、粉末、その他に区分されています。原料別では、市場は植物抽出物、果物、野菜、カカオ、その他に区分されています。用途別では、市場は機能性食品、栄養補助食品、飲料、その他に区分されています。地域別では、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場におけるポリフェノール市場の分析を提供しています。

| 液体 |

| 粉末 |

| その他 |

| 果物 |

| 野菜 |

| カカオ |

| その他 |

| 機能性食品 |

| 飲料 |

| 栄養補助食品 |

| 飼料 |

| 化粧品・パーソナルケア |

| その他 |

| 米国 | カナダ |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 液体 | |

| 粉末 | ||

| その他 | ||

| 原料別 | 果物 | |

| 野菜 | ||

| カカオ | ||

| その他 | ||

| 用途別 | 機能性食品 | |

| 飲料 | ||

| 栄養補助食品 | ||

| 飼料 | ||

| 化粧品・パーソナルケア | ||

| その他 | ||

| 地域別 | 米国 | カナダ |

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ポリフェノール市場の現在の価値はいくらですか?

ポリフェノール市場規模は2026年に22億3,000万米ドルと評価されており、2031年までに31億3,000万米ドルに達すると予測されています。

ポリフェノール市場で最大のシェアを持つセグメントはどれですか?

粉末処方はその安定性とコスト効率により、世界のポリフェノール市場シェアの44.78%をリードしています。

カプセル化技術がポリフェノールにとって重要な理由は何ですか?

カプセル化はバイオアベイラビリティと安定性を高め、ポリフェノールが飲料、サプリメント、化粧品において効果的に機能することを可能にします。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率8.22%で最も急成長する地域であり、中国とインドの拡大する中間層消費者と機能性食品に対する支援的な規制によって牽引されています。

最終更新日: