食品ハイドロコロイド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.60 十億米ドル |

| 市場規模 (2031) | 15.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

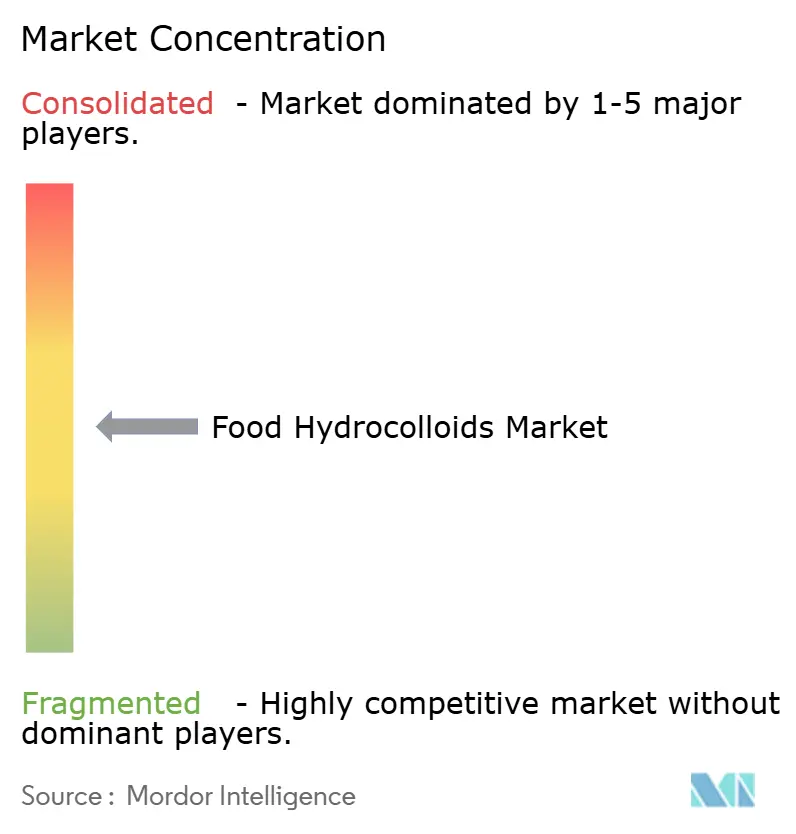

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品ハイドロコロイド市場分析

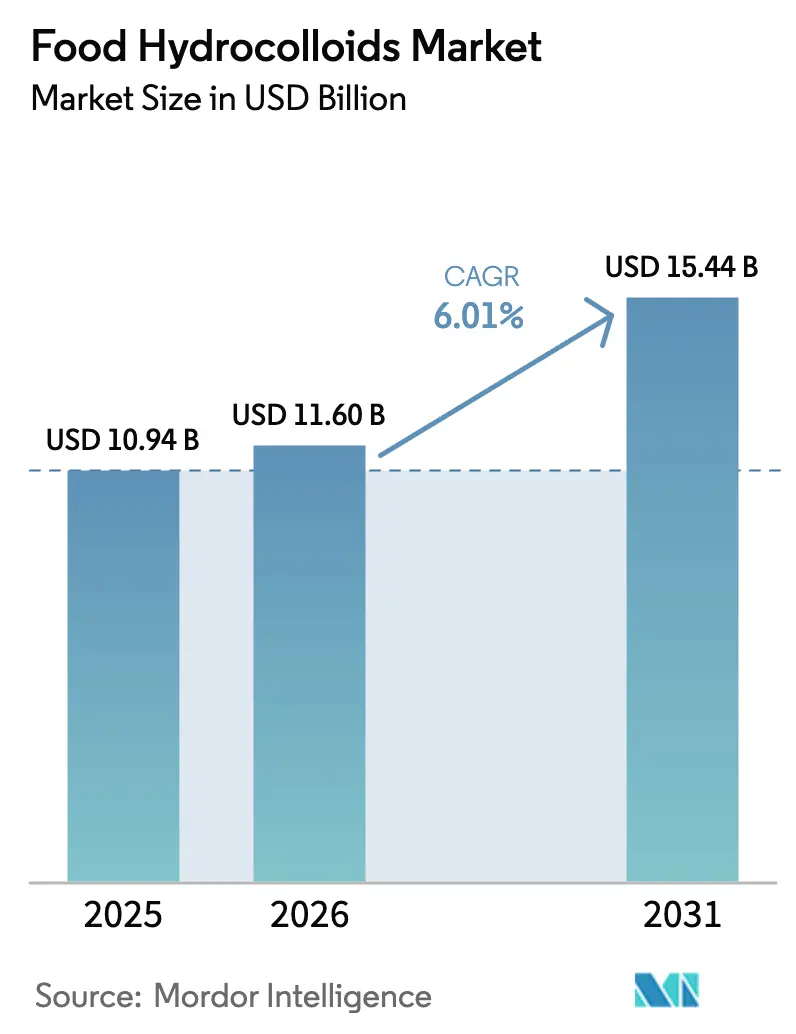

食品ハイドロコロイド市場規模は2025年に109億4,000万米ドルと評価され、2026年の116億米ドルから2031年には154億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.01%です。市場は従来のコモディティサイクルを超えて進化しており、様々な食品においてテクスチャー、安定性、クリーンラベル適合性をシームレスに提供する機能性食品原料への関心が高まっています。この成長の勢いは、農業リスクを軽減する精密発酵と、原材料の選択肢を広げる海藻バイオリファイナリーによって支えられています。さらに、積層造形技術が市場においてプレミアムニッチを開拓し、メーカーが特化した消費者ニーズに対応できるようにしています。主要な競争上の焦点には、植物性・微生物性原料の確保、規制上の課題への対応、認識可能な植物由来原料を好む消費者の嗜好への対応が含まれます。クリーンラベル製品への需要増加と持続可能な調達慣行が、イノベーションを促進し、製品開発戦略を再形成しています。市場環境が進化するにつれ、生産能力、トレーサブルな調達、技術サービスへの戦略的投資が競争軌道を定める上で極めて重要になっています。企業はまた、食品・飲料業界のダイナミックなニーズを満たす革新的なソリューションを開発するため、研究開発能力の強化にも注力しています。

主要レポートの要点

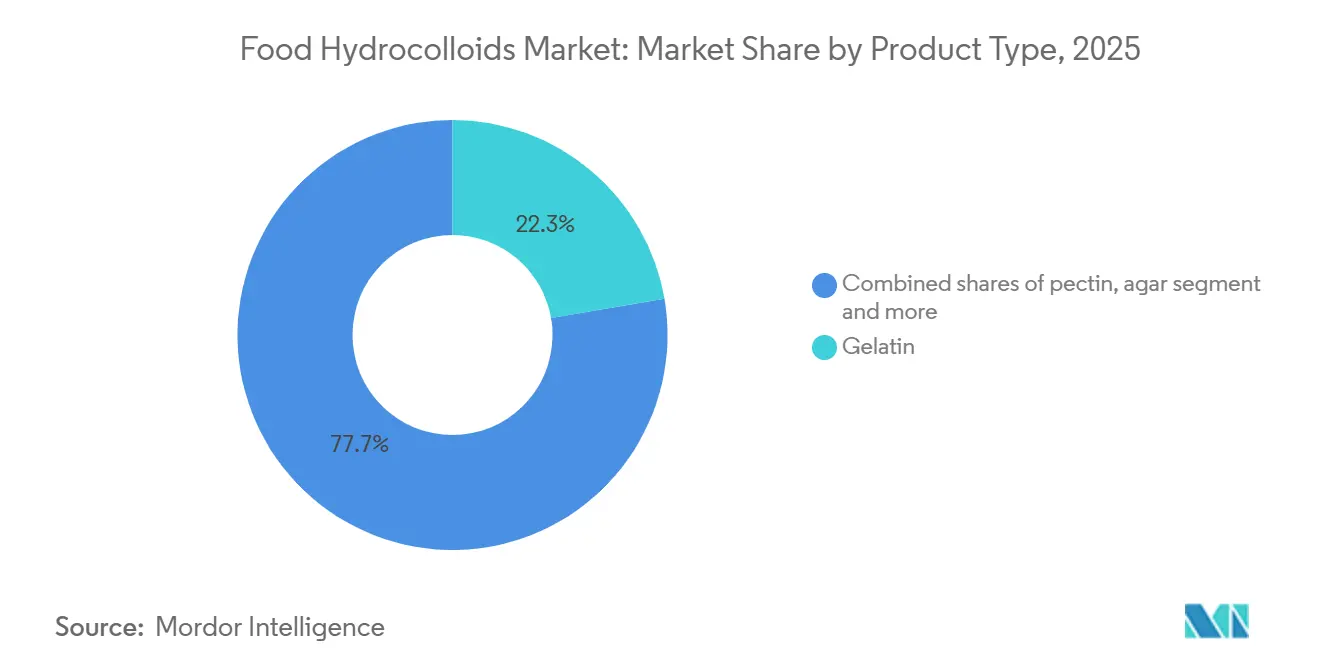

- タイプ別では、ゼラチンが2025年の食品ハイドロコロイド市場シェアの22.30%を占めてタイプセグメントをリードし、ペクチンは2031年にかけて最速の7.79% CAGRを記録しました。

- 形態別では、粉末形態が2025年の食品ハイドロコロイド市場規模の71.44%を占め、液体濃縮物は2026年~2031年にかけて6.54% CAGRを記録しました。

- 原料別では、植物性原料が2025年に53.45%の金額シェアを占め、微生物発酵は2031年にかけて5.95% CAGRで成長しました。

- 用途別では、ベーカリー・菓子が2025年の需要の28.77%を生み出し、乳製品・デザートは2031年にかけて6.77% CAGRで成長しました。

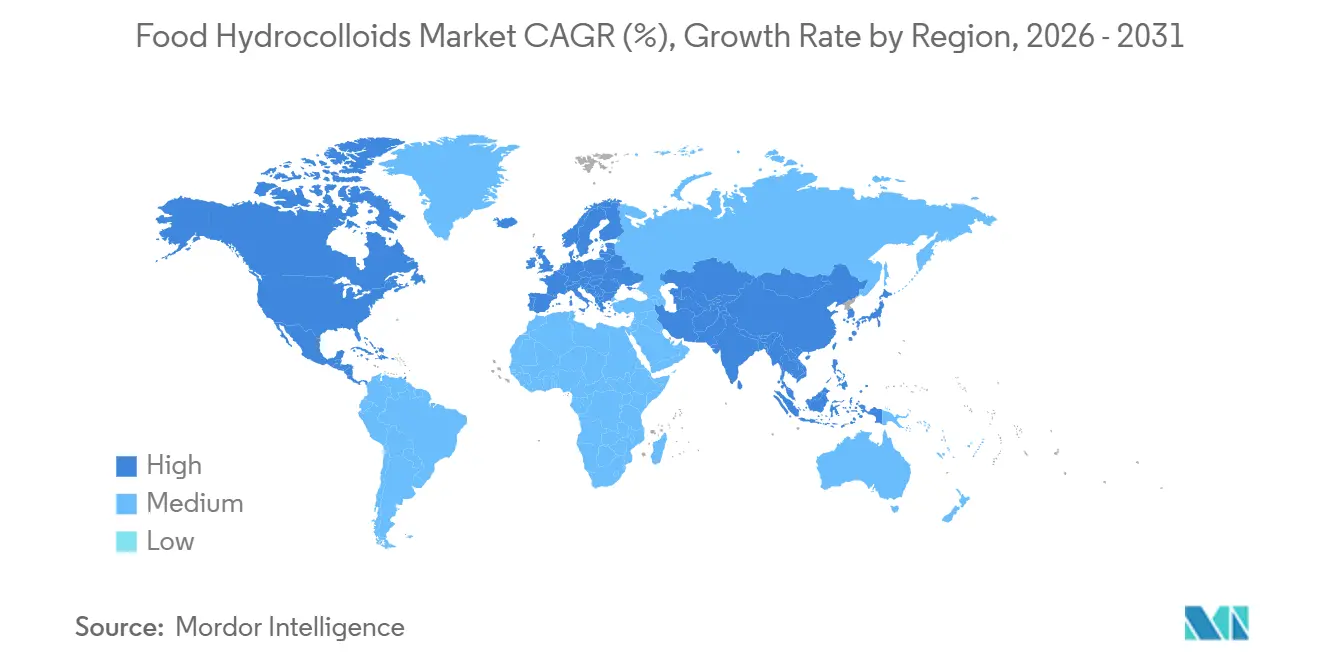

- 地域別では、北米が2025年に33.45%の収益を獲得し、アジア太平洋は2031年にかけて7.25% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品ハイドロコロイド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響分析 |

|---|---|---|---|

| 加工食品においてハイドロコロイドの採用が拡大 | +1.2% | 北米および欧州に集中した世界規模 | 中期 (2~4年) |

| クリーンラベルおよび植物性原料の嗜好 | +1.5% | 北米、欧州、アジア太平洋(APAC)の都市部 | 長期 (4年以上) |

| グルテンフリーおよび低脂肪製品における機能的役割 | +0.8% | 北米および欧州が中核、アジア太平洋への波及 | 中期 (2~4年) |

| バイオリファイナリーグレードの海藻の高付加価値化が供給安全性を向上 | +0.6% | アジア太平洋が中核(中国、インドネシア、フィリピン)、欧州への波及 | 長期 (4年以上) |

| 3D食品印刷が精密レオロジー原料を必要とする | +0.4% | 北米および欧州のイノベーションハブ | 長期 (4年以上) |

| 食用・生分解性包装フィルムの採用 | +0.5% | 欧州の規制推進、アジア太平洋の製造規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品における増粘・ゲル化剤としてのハイドロコロイドの使用拡大

即食食品メーカーは、冷蔵なしで常温での賞味期限を延長するためにハイドロコロイドシステムを組み込んでいます。この機能は、先進国市場では食品安全の観点よりも、ラストマイルの冷鎖が依然として高コストなeコマースの配送モデルを可能にする点で重要です。キサンタンガムとグアーガムのブレンドは、冷凍・解凍サイクル中に放出される水分を結合することで植物性代替肉を安定化させ、初期世代の製品を悩ませていた離水を防いでいます。カラギーナンは高タンパク飲料中の懸濁を維持し、果物フレーバー飲料に多い酸性pH条件下でホエイやエンドウタンパク質単離物が沈殿するという配合上の課題に対処しています。アジア都市部における世帯規模の縮小は、流通中のより広い温度範囲にわたって粘度を維持するためにハイドロコロイドを必要とする個食包装形態を促進しています。ローカストビーンガムは、インドや東南アジアの地方都市での流通を制限する冷蔵インフラなしにクリーミーな口当たりを提供する常温デザートカップで採用が拡大しています。

クリーンラベルおよび植物性原料の嗜好

ペクチンの採用加速は、食品メーカーによる戦略的判断を反映しています。改質デンプンを果物由来のハイドロコロイドに置き換えることで、小売チャネル全体で「人工原料不使用」の表示が可能になります。CBI(外務省)のデータによると、クリーンラベル製品は2025年~2026年までに製品ポートフォリオの70%以上を占めると予想されており、2021年の52%から増加しています[1]出典:CBI、「欧州の天然食品添加物市場においてどのようなトレンドが機会または脅威をもたらすか」、cbi.eu。伝統的にアジアのデザートに使用されてきた寒天は、現在欧州の植物性チーズ配合に登場しており、アレルゲン表示を引き起こすことなくカゼインの溶融・伸張特性を再現しています。欧州食品安全機関(EFSA)による2024年のカラギーナンの再評価は、分解形態の仕様を厳格化しながらも安全性プロファイルを再確認したものであり、逆説的に分子量分布を文書化できるトレーサブルな海藻サプライチェーンへの需要を強化しました。配合を超えて、クリーンラベルのポジショニングはプレミアム価格モデルを支援し、企業がより高い原材料コストを正当化できるようにしています。その結果、ハイドロコロイドはブランド差別化のための戦略的ツールとして位置づけられるようになり、検証済みの天然原料調達、透明な生産慣行、一貫した技術的信頼性を提供するサプライヤーが優位に立っています。

グルテンフリーおよび低脂肪製品における機能的役割

キサンタンガムは、グルテンフリーベーキングにおける構造形成剤として台頭し、小麦グルテンが通常提供する粘弾性ネットワークの代替を担っています。しかし、配合担当者は、キサンタンガムとグアーガムを60:40の比率でブレンドすることで、品質の低いグルテンフリー製品に関連するゴム状のテクスチャーを効果的に軽減できることを発見しました。また、EFSAによるキサンタンガムの再評価は、乳幼児用途においても安全性プロファイルを確認しており、敏感な消費者セグメントへの使用拡大に向けた規制上の信頼性を提供しています。低脂肪乳製品の分野では、メーカーが乳脂肪の代替としてマイクロパーティキュレートホエイタンパク質とカラギーナンシステムを採用しています。これらの代替品がクリームの滑らかさを再現するため、この転換は重要です。脂肪削減は風味強度よりも口当たりの知覚に大きな影響を与えることが知られています。メチルセルロースは、改質セルロースであり従来のハイドロコロイドではありませんが、植物性バーガーパティにおいて重要な役割を果たしています。調理中に水分を放出して収縮し、挽き肉の挙動を模倣しています。これは、以前に代替肉の繰り返し購入を妨げていた感覚的なギャップに対処するものです。グルテンフリー市場が成熟するにつれ、ハイドロコロイドの選択基準は進化しています。もはや「機能的な適切さ」だけでなく、「小麦ベースの製品と区別がつかない」水準を達成することが求められています。このベンチマークを満たすには、単一原料ソリューションよりも多成分システムが必要になることが多いです。

バイオリファイナリーグレードの海藻の高付加価値化が供給安全性を向上

中国とインドネシアでは、統合型海藻加工施設が同一のバイオマス原料からカラギーナン、アルギン酸塩、寒天を抽出しています。そして、低品質の画分を動物飼料やバイオスティミュラントの生産に回しています。このカスケード型バリューモデルは、加工業者のマージンを向上させるだけでなく、ハイドロコロイドの供給を安定化させます。ノルウェーは、当初サーモン養殖のために整備された沖合水産養殖インフラを活用して、アルギン酸塩生産のためのシュガーケルプを栽培しています。このインフラは保護された養殖場所と確立された許認可の枠組みを提供し、規制上のリードタイムを大幅に短縮しています。フィリピンでは、カラギーナン産業が契約農業モデルへと移行しています。ここでは、加工業者が沿岸コミュニティに苗を供給し、技術支援を提供しています。このアプローチは供給を確保するだけでなく、EUの森林破壊フリー商品に関するデューデリジェンス基準を満たすトレーサビリティを確保します。バイオリファイナリー経済の進化により、以前は見過ごされていた海藻種が商業的に実用化されています。例えば、カリブ海で厄介な藻類として見なされていたホンダワラ(サルガッサム)が、アルギン酸塩抽出のために収穫されるようになり、環境上の課題が価値ある原料に転換されています。気候適応が海藻養殖を温度と栄養変動がより安定した深海沖合ゾーンへと押し進めるにつれ、資本集約的な係留システムが必要になっています。しかし、この転換は従来の潮間帯養殖と比較してより一貫したカラギーナンの品質をもたらすことが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料 価格とサプライチェーンの変動性 | -0.7% | アジア太平洋および中東で深刻な世界規模 | 短期 (2年以内) |

| 厳格な 添加物規制と原料認知の問題 | -0.5% | 欧州 および北米の規制中核地域 | 中期 (2~4年) |

| 海藻 バイオマスのバイオスティミュラントおよびメタン削減用途への転用 | -0.3% | アジア太平洋 生産地域、欧州需要中心地 | 長期 (4年以上) |

| 中国産 キサンタンガムへのアンチダンピング関税 | -0.2% | 北米 および欧州の輸入市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格とサプライチェーンの変動性

ハイドロコロイドの加工の複雑さは、特に中小メーカーや新興市場の用途に影響を与えるサプライチェーンの脆弱性とコスト圧力を生み出しています。インドネシアの海藻産業はこれらの課題を体現しており、限られた加工能力と最適化されていないサプライチェーンが、カラギーナンおよび寒天生産における高付加価値機会の獲得を妨げています[2]出典:国連工業開発機関、「成長の主要源としてのインドネシアの海藻産業」、hub.unido.org。2025年初頭、インドの主要生産地であるラジャスタン州でのモンスーンの不作により、グアーガム価格が急騰しました。この出来事は、単一産地の地理に依存する植物性原料に関連する集中リスクを浮き彫りにしました。この気候関連の供給ショックに直面したカラギーナンの買い手は、配合変更よりも在庫の取り崩しを選択しました。この選択は、切り替えコストが短期的な価格プレミアムを上回ることが多いことを示しています。コーン由来キサンタンガムの生産コストはグルコースシロップ価格に密接に連動しており、グルコースシロップ価格は世界のトウモロコシ市場の影響を受けます。これにより、バイオ燃料の義務化や家畜飼料の需要がハイドロコロイド経済に間接的な影響を与える伝達メカニズムが生まれています。先物契約は大口買い手の標準的な慣行になりつつありますが、このリスク管理ツールは年間数量にコミットするバランスシート能力を持たない中小食品メーカーには利用できず、大手企業が優遇価格と供給保証を確保する二極化した市場を生み出しています。

厳格な添加物規制と原料認知の問題

2025年、欧州食品安全機関(EFSA)は食品添加物の純度基準を厳格化しました[3]出典:EFSA、「食品添加物」、efsa.europa.eu。この動きにより、ハイドロコロイドサプライヤーはろ過・精製方法を強化することを余儀なくされました。大手企業は適応できましたが、多くの中小加工業者は必要な設備投資を困難と感じ、一部は市場から撤退し、業界大手への供給集中がさらに進みました。広く使用されているハイドロコロイドであるカラギーナンは、ソーシャルメディアキャンペーンが消化器系の問題と関連付けた後、批判にさらされました。査読済みの研究はこれらの主張を実証していませんが、この論争は小売業者がプライベートブランドの仕様を調整し、オーガニック製品ラインの代替安定剤を選好するよう影響を与えました。2024年、米国食品医薬品局(FDA)は「天然」表示に関するガイダンスを発行し、化学的に改質されたハイドロコロイドは「天然」ラベルの対象外であると裁定しました。この決定はガムアラビックとグアーガムに有利に働きましたが、カルボキシメチルセルロースとヒドロキシプロピルメチルセルロースは不利な立場に置かれました。消費者認知に関する研究は言語的バイアスを明らかにしています。カラギーナンやキサンタンのようなギリシャ語やラテン語の語根に由来するハイドロコロイド名は、グアーガムやローカストビーンガムのような一般的な名称よりも否定的な反応を引き起こします。このバイアスは、機能的なパフォーマンスに関わらず原料の選択に影響を与えています。さらに、市場間の規制の不一致により、多国籍メーカーは特定の地域向けに配合を調整することを余儀なくされています。この課題はハイドロコロイドの仕様においてより深刻であり、例えばアジアの食品グレードカラギーナンは欧州基準に適合するために追加試験が必要となり、サプライチェーンのリードタイムが8~12週間延長される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ゼラチンの優位性とペクチンのクリーンラベル急成長

ゼラチンは2025年に22.30%の市場シェアを占め、グミ菓子や乳製品における独自の特性によって支えられています。その熱可逆的なゲル化と口溶けの特性は、植物性代替品では比肩できません。さらに、ゼラチンのコラーゲン由来の構造は、植物性ハイドロコロイドでは配合担当者が達成しにくいテクスチャー特性を提供します。ゼラチンの動物由来の性質は、植物性代替品よりもタンパク質強化を優先する市場において優位性をもたらします。これは特に、アミノ酸プロファイルが製品選択を左右するスポーツ栄養や臨床栄養において顕著です。しかし、メーカーがフレキシタリアンやビーガン消費者に対応するために方向転換するにつれ、ゼラチンの成長は市場全体に遅れをとっています。

ペクチンは2031年にかけて7.79% CAGRで拡大する見込みです。その成長は植物由来の起源によって促進されており、北米の小売において価格プレミアムを獲得できる「人工原料不使用」の表示が可能です。かつてジャムやゼリーに限定されていたペクチンは、現在乳製品代替品や菓子用途に進出しています。原料リストを細かく確認する健康志向の消費者が、ペクチンのクリーンラベルの優位性の主要な対象者です。この層はオーガニックや非GMO購買者と密接に一致しており、知覚される自然さのためにプレミアムを支払う意欲があります。ペクチンの抽出・改質における革新は、熱安定性とカルシウム反応性が向上したグレードを生み出しています。これらの進歩は、特定のpHと温度範囲に関連する以前の配合上の制約を克服しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:粉末の経済性と液体の効率向上

2025年、粉末配合は市場シェアの71.44%を占め、低い輸送コスト、長い賞味期限、食品工場における既存の乾式混合インフラとの適合性によって優位性を確立しています。バッチごとの調整を可能にする粉末配合の柔軟性が、その優位性をさらに強固にしています。複数のSKU在庫の維持が必要な液体システムとは異なり、粉末ブレンドはより高い適応性を提供します。粉末ハイドロコロイドは、水分含量試験や微生物スクリーニングなどの標準化された品質管理プロトコルにシームレスに統合されます。粉末形態は、長期保存や季節的な配合変動が必要な用途において優れています。乾燥原料は18~24ヶ月の安定性を誇り、冷蔵下でも6~9ヶ月の安定性にとどまる液体濃縮物を上回ります。

液体濃縮物は6.54% CAGRで成長しています。メーカーは原材料コストを度外視しても、労働力の節約と粉塵管理を優先しています。このトレードオフは、生産量が水和設備と床面積のコストを償却するのに十分な場合に経済的に合理的です。乳製品工場では液体カラギーナンとペクチンの採用が増加しています。これらの液体形態は、混合タンクにおける粉末残留物の衛生上の課題を回避し、定置洗浄システムにとっての障壁を解消します。さらに、洗浄サイクルでの水使用量も削減されます。液体形態の採用は特に多国籍メーカーの間で顕著であり、特にハイドロコロイド生産拠点の近くに位置する企業において顕著です。

原料別:植物性のリーダーシップと微生物性のイノベーション

植物性原料は2025年に53.45%の市場シェアを占め、グアーガム、ローカストビーンガム、ペクチン、ガムアラビックなどの原料によって牽引されています。これらの植物由来原料はクリーンラベルのポジショニングと共鳴しますが、供給を農業サイクルに結びつけます。消費者の嗜好は認識可能な原料の起源に傾いています。マーケティング調査は、「植物由来」というメッセージが、後者が優れた持続可能性指標を誇る場合でも、「発酵によって生産」よりも購買意欲を高めることを一貫して示しています。気候変動の影響を受けるこの結びつきは、メーカーがヘッジするのが難しい価格変動をもたらします。主にインドのラジャスタン州から調達されるグアーガムは地理的リスクに直面しています。しかし、パキスタンやアフリカの代替地域はインドの生産の収量一貫性に匹敵するのに苦労しています。内戦と気候変動による砂漠化が生産の継続性を脅かし、一部のメーカーはクリーンラベルのトレードオフにもかかわらず、合成乳化剤をバックアップオプションとして検討するよう促しています。

2031年にかけて5.95% CAGRで成長すると予測される微生物発酵は、比類のない生産一貫性と遺伝的最適化の可能性を提供します。これらの利点は植物性抽出では達成できず、配合変動を最小化しようとする食品メーカーにとって重要です。発酵由来のキサンタンガムとジェランガムはいずれも、菌株工学の進歩から恩恵を受けています。発酵由来原料の規制環境は固まりつつあります。精密発酵タンパク質に対するFDAおよびEFSA(欧州食品安全機関)の承認は、ハイドロコロイドメーカーが自社のGRAS(一般的に安全と認められる)通知や新規食品申請に活用できる先例を設定しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:ベーカリーの優位性と乳製品のイノベーション

2025年、ベーカリー・菓子用途がハイドロコロイド需要の28.77%を占めました。このリーダーシップは、ケーキ、クッキー、キャンディーにおける賞味期限の延長、水分保持の向上、贅沢なテクスチャーの創出におけるハイドロコロイドの重要な役割に起因しています。このような特性は、衝動買い主導のカテゴリーにおける繰り返し購入を促進します。ベーカリーメーカーは、感覚的な品質を維持しながら砂糖と脂肪含量を削減するためにハイドロコロイドをますます活用しています。この配合変更の推進は、政府が義務付けた栄養表示と公衆衛生強化への業界のコミットメントと一致しています。一方、菓子のイノベーションは高齢者と子供の両方を対象としたテクスチャー改質製品を目指しています。ここでは、ハイドロコロイドが柔らかく噛みやすい形態を作り出す上で重要な役割を果たし、従来のセグメントを超えて人口統計的な訴求力を広げています。

乳製品・デザート用途は2031年にかけて6.77% CAGRで成長すると予測されています。この成長は植物性ヨーグルトとアイスクリーム配合の台頭によって促進されています。これらの代替品は、従来の乳製品において乳タンパク質と脂肪が通常提供する構造と口当たりを模倣するために安定剤システムに依存しています。メーカーは乳製品デザートを再配合し、ゼラチンをカラギーナンとペクチンに置き換えています。このポジショニングはプレミアム価格を実現するだけでなく、市場リーチを広げます。アイスクリームメーカーは、冷凍・解凍サイクル中の氷晶成長を管理するためにローカストビーンガムとグアーガムの組み合わせを採用しています。この制御は、温度変動が商業的な冷鎖を超える家庭保存において特に重要です。

地域分析

2025年、北米は市場収益の33.45%という支配的なシェアを占めました。このリーダーシップは、食品原料イノベーションのハブとしての地域の地位、迅速なFDA GRAS承認プロセス、および包装食品における機能的便益のためにプレミアムを支払う消費者の意欲に起因しています。米国は先進的なクリーンラベル運動をリードし、ハイドロコロイドへの需要を促進しています。一方、カナダの植物性食品セクターは、動物性タンパク質消費の削減を推奨する政府の食事ガイドラインに後押しされ、米国を上回るペースで成長しています。メキシコでは、所得の上昇と都市化が消費を包装食品に向けるにつれ、加工食品産業が拡大しています。しかし、市場の価格感応度は、ガムアラビックや寒天などのプレミアム品よりも改質デンプンなどの手頃なハイドロコロイドに傾いています。

アジア太平洋は2031年にかけて7.25%という予測CAGRでリードする見込みであり、中国の食品安全基準の近代化、インドにおける組織的小売の成長、東南アジアの若い人口動態と可処分所得の増加によって牽引されています。中国の2025年の食品添加物基準の改訂は、国際的なハイドロコロイド仕様とより密接に整合しました。この動きは、かつて多国籍企業に中国市場向けの独自配合の作成を強いていた規制上の課題を緩和しました。主要な海藻生産国であるインドネシアとフィリピンは、カラギーナンと寒天を加工することで国内能力を強化しています。この垂直統合は地域の価値獲得を増幅させるだけでなく、輸出への依存を低減させます。

欧州の厳格な規制は、EFSAによる添加物の徹底的な評価に示されるように、高い参入障壁を設定しています。クリーンラベルのイノベーションはドイツとフランスが先導しています。ブレグジット後、英国はEU規範とは異なる規制の方向性を歩んでいます。この乖離は、現在二重の承認プロセスに直面しているハイドロコロイドサプライヤーに課題をもたらしています。南米では、ブラジルとアルゼンチンが主に食肉加工セクターの水分・脂肪結合ニーズによって牽引され、ハイドロコロイド市場を支配しています。中東・アフリカは規模は小さいものの、大きな成長ポテンシャルを示しています。これは特にハラール認証製品において顕著であり、ゼラチンの代替品として寒天やカラギーナンがより大きな市場シェアを獲得しています。このトレンドは、イスラム教徒が多数を占める国々が食品加工産業を洗練・高度化させるにつれて強化されています。

競争環境

食品ハイドロコロイド市場は中程度の集中度を特徴としています。グローバルな原料コングロマリットが大量コモディティセグメントを支配し、専門加工業者がテクニカルグレードや用途特化型配合においてニッチを開拓しています。Cargill, Incorporated、Tate & Lyle PLC(CP Kelco)、Archer Daniels Midlandは、家畜レンダリングとコーン湿式製粉における垂直統合を通じて、ハイドロコロイド供給において支配的な地位を確保しています。この戦略は、上流原材料において同等の規模を持たない小規模プレイヤーが対抗しにくいコスト優位性をもたらしています。一方、Kerry GroupとDSM-Firmenichは異なるアプローチを採用しています。

彼らはハイドロコロイドをフレーバー、タンパク質、ビタミンなどの補完的な原料と組み合わせ、統合ソリューションを構築しています。この戦略は顧客の切り替えコストを高めるだけでなく、競争を単純な価格設定から高度な技術サービス能力へとシフトさせます。パイロットプラント試験、規制文書、感覚最適化を提供するサプライヤーは、差別化されていない原料を単に流通させる企業と比較して高いマージンを得ています。新たなホワイトスペースの機会は精密発酵由来のハイドロコロイドにあります。スタートアップ企業は、従来植物由来のガムを生産するために操作された微生物を活用し、優れた純度と一貫性を誇っています。これらの生産コストがスケーリングによって商業的実現可能性を達成すれば、既存の植物性サプライチェーンを破壊する可能性があります。

特許分析はトレンドを示しています。イノベーションは全く新しい分子よりも、ハイドロコロイドブレンドと高度なデリバリーシステムに向かっています。従来のハイドロコロイドのほとんどが特許切れであることを考えると、競争の焦点は変化しています。今や分子組成よりも用途の専門知識が重視されています。この進化は、製造効率を優先する企業を凌駕し、強固な技術サービス部門を持つ企業に有利に働きます。最も激しい競争はキサンタンガムで見られます。中国における発酵能力の拡大が世界的な供給過剰をもたらし、マージンを圧迫しています。これに対応して、西側の生産者はISO 22000などの品質認証と供給の信頼性を優先しています。この戦略は、過去に供給途絶を経験したリスク回避型の食品メーカーに共鳴しています。

食品ハイドロコロイド業界リーダー

Archer Daniels Midland Company

Kerry Group plc

International Flavors and Fragrances Inc.

Cargill, Incorporated.

Tate & Lyle

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Nexiraは、アカシアガム製品(inavea および Fibregum)のフェアフォーライフ(FFL)認証取得範囲を発表しました。この認証は持続可能性と倫理的な調達を重視し、アフリカの生産者から始まりフランスでの製造に至るまでのバリューチェーン全体に及びます。inavea Baobab and Acacia、Carob and Acacia、Cinnamon and Acaciaなどのinavea製品ラインのバリアントは、すべて臨床的に検証されており、機能性飲料、ベーカリー、栄養補助食品などの市場における特定のウェルネス用途向けに調整されています。

- 2025年5月:Sarda Bio Polymersは、フランクフルトのIFFA見本市において、食肉および代替タンパク質用途向けのクリーンラベル・植物性ハイドロコロイドソリューションを発表・展示しました。その製品には、グアーガム、カッシアトラガム、コンニャク、キサンタン、カラギーナン、タマリンドキシログルカン、CMCが含まれており、持続可能性とパフォーマンスを重視しながら最小限の加工でテクスチャーを向上させるよう設計されています。

- 2024年10月:Jungbunzlauer AGは、食品、化粧品、医薬品に使用される発酵由来原料であるキサンタンガムを生産するため、カナダに1億5,000万米ドルの施設の建設を開始しました。この施設は地元調達のトウモロコシを主要原材料として使用します。

- 2024年1月:International Flavors and Fragrances Inc.は、ベーキング用途向けにGrindsted Pectin FB 420を発売しました。Grindsted Pectin FB 420はベーキング用途に最適です。焼成安定性のあるフルーツフィリング向けに独自の感覚的特性を持ち、ラベルフレンドリーでプロセス効率に優れています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、食品ハイドロコロイド市場を、増粘、ゲル化、安定化、または脂肪代替を目的として食品配合に意図的に添加される、植物由来、微生物由来、動物由来、および海藻由来のすべてのポリマーと定義し、商業的販売の最初の時点における金額ベースで測定する。

スコープ除外:医薬品、化粧品、および工業用ハイドロコロイドは本評価の対象外とする。

セグメンテーション概要

- タイプ別

- アルギン酸塩

- 寒天

- ペクチン

- グアーガム

- ローカストビーンガム

- ガムアラビック

- ゼラチン

- カラギーナン

- キサンタンガム

- その他のハイドロコロイド

- 形態別

- 粉末

- 液体

- 原料別

- 植物性

- 微生物性

- 動物性

- 合成

- 用途別

- ベーカリー・菓子

- 乳製品・デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の乳製品、ベーカリー、および植物性飲料メーカーの調達マネージャー、ならびに販売代理店や配合化学者を対象に構造化インタビューを実施した。これらの意見により、平均販売価格、機能的代替比率、および新興需要の所在が明確化され、デスクリサーチの前提条件の検証および地域別成長予測の精緻化に役立てられた。

デスクリサーチ

Mordorのアナリストは、まずUN Comtrade、FAOSTAT、米国国際貿易委員会などのソースから得られる公開貿易フロー、税関データ、および生産統計を用いてサプライチェーンをマッピングした。次に、European Food & Drink Federationなどの地域協会の刊行物やクリーンラベル原料登録簿を活用して数量情報を補完した。Dow Jones Factiva経由で取得した企業の10-K、投資家向け資料、およびプレス記事は、メーカー収益のベンチマーク設定に活用した。有料データベース、特に企業別データのD&B Hooversおよびゲルカーエージェント関連特許のQuestelは、さらなる詳細情報を提供した。上記リストは例示であり、多数の公開・独自情報源が事実確認を支援した。

市場規模の算定と予測

ポリマークラス別の生産トン数と平均販売価格を組み合わせたトップダウン再構築により、2025年のベースラインを確立した。結果は、選択的なボトムアップ検証、サプライヤーの積み上げ、およびチャネル数量調査を用いてストレステストを実施し、合計値を精緻化した。主要なモデル駆動要因には、ベーカリーミックスにおけるゼラチンおよびペクチンの配合率、乳製品デザートの普及率、クリーンラベル採用比率、輸入関税動向、および海藻収穫量が含まれる。カロリー削減トレンドおよび小売新製品パイプラインに関する専門家コンセンサスを反映した多変量回帰分析により、2025〜2030年の見通しを生成した。詳細なトン数データのギャップは、地域別貿易代理指標および調整済み使用係数によって補完した。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、四半期ごとの貿易・価格シグナルに対する差異モニタリング、およびシニアによる最終承認を経る。モデルは毎年更新され、特定のガムに対する規制上の禁止措置や海藻供給の急激なショックなど、重大なイベントが発生した場合には中間改訂が実施される。

MordorのFood Hydrocolloids基準値が信頼性を持つ理由

公表されている推計値はしばしば乖離するが、その原因は企業によって採用する原料セット、価格基準点、および更新頻度が異なることにある。

主なギャップ要因としては、非食品用途の算入範囲の相違、単発調査の乗数、通貨基準年の歪み、およびクリーンラベル需要の急速な変化を見落とす更新頻度の低さが挙げられる。スコープを食品グレードポリマーに厳密に限定し、二重検証を適用し、四半期ごとに価格を見直すことで、Mordorは意思決定者が透明性のある変数に遡って確認できる均衡した中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 10.17 B(2025年) | Mordor Intelligence | |

| USD 11.96 B(2023年) | 地域コンサルタンシー A | 医薬品およびパーソナルケア用途を含み、通貨基準が古い |

| USD 11.20 B(2023年) | グローバルコンサルタンシー B | ASPクロスチェックなしに原料出荷重量に依存している |

| USD 10.40 B(2024年) | 業界調査機関 C | 単一ソースの生産者調査を使用しており、地理的カバレッジが限定的 |

総じて、Mordor Intelligenceが採用する厳格なスコープ、デュアルトラックモデリング、および継続的な検証は、クライアントが最小限の追加データ収集で再現およびストレステストを行える信頼性の高いベンチマークを提供する。

レポートで回答される主要な質問

ハイドロコロイド市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

ハイドロコロイド市場は2026年に116億米ドルと評価されており、6.01% CAGRを反映して2031年までに154億4,000万米ドルに達すると予測されています。

現在市場をリードしているハイドロコロイドのタイプはどれですか?

ゼラチンは最大のシェアを保有しており、医薬品、菓子、伝統的な食品用途での広範な使用により、2025年の世界収益の22.30%を占めています。

最も急速に拡大しているハイドロコロイドセグメントはどれですか?

ペクチンの植物由来の起源、柑橘類やリンゴの副産物からの循環経済型調達、低糖・植物性製品への適合性が、2031年にかけて7.79% CAGRを支えています。

ハイドロコロイドサプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

中国における規制の近代化、インドにおける小売の拡大、東南アジアにおける海藻への投資が組み合わさり、アジア太平洋は2031年にかけて7.25%の地域CAGRを達成する見込みです。

最終更新日: