ポリマーナノコンポジット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

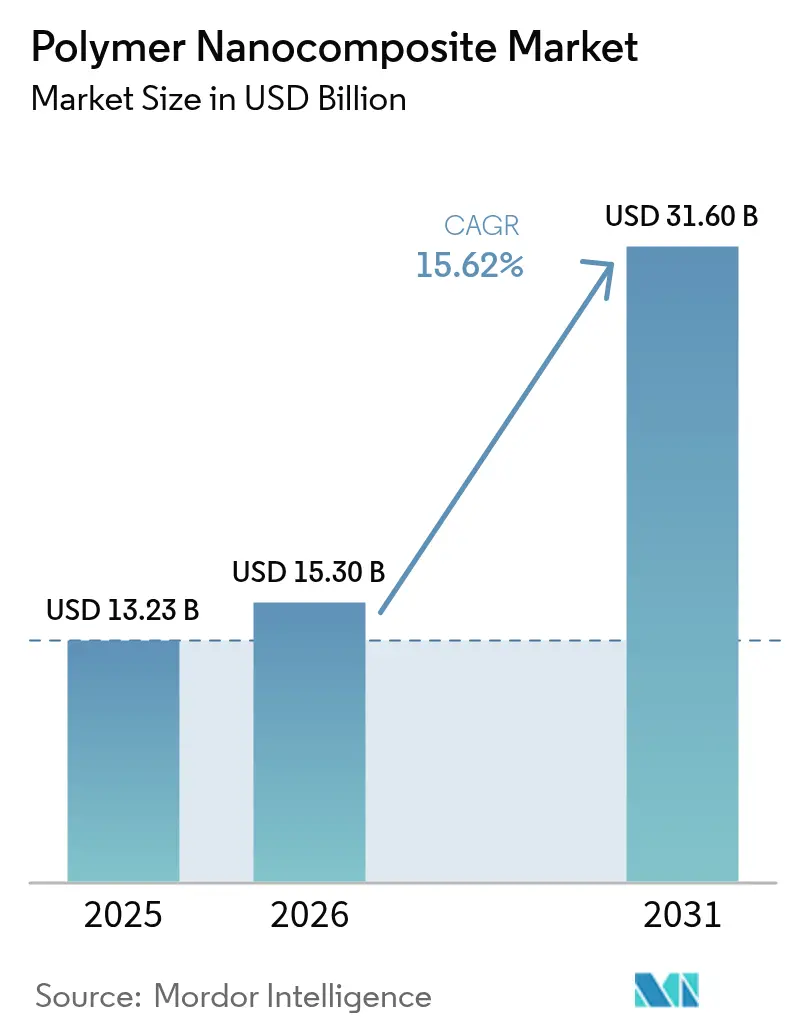

| 市場規模 (2026) | 15.3 十億米ドル |

| 市場規模 (2031) | 31.6 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリマーナノコンポジット市場分析

ポリマーナノコンポジット市場規模は2026年に150億3,000万米ドルと推定され、2025年の132億3,000万米ドルから成長し、2031年には316億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率15.62%で成長する。ナノスケールフィラーが強度、熱伝導率、バリア性能の同時向上を実現することで需要が加速し、この素材は軽量電気自動車部品、高密度エレクトロニクス、次世代包装の中核となっている。自動車プログラムが近期の需要量を支え、急速に拡大する5Gインフラとハロゲンフリー難燃規制が顧客基盤を広げている。グラフェンおよびカーボンナノチューブ製造におけるコスト削減の進展が経済性を改善し、アジア太平洋地域の地域サプライチェーンがリードタイムを短縮し、勢いを維持している。リサイクル対応熱可塑性マトリックスへの投資が、ポリマーナノコンポジット市場をサーキュラーエコノミー目標に向けた優先ソリューションとしてさらに位置づけている。

レポートの主要ポイント

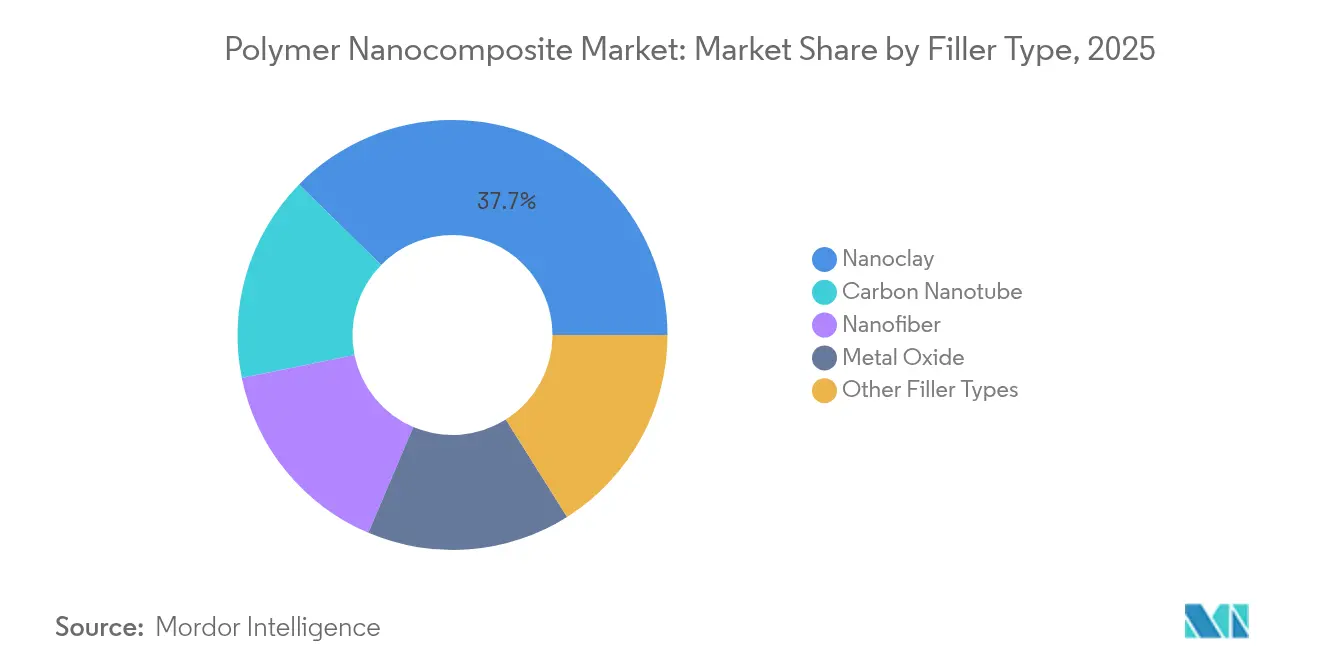

- フィラータイプ別では、ナノクレイが2025年に37.65%の収益シェアをリードし、グラフェンおよびナノダイヤモンドに牽引される「その他フィラータイプ」カテゴリーが2031年にかけて最も高い年平均成長率18.72%で成長する。

- ポリマーマトリックス別では、熱可塑性樹脂が2025年のポリマーナノコンポジット市場規模の53.74%のシェアを獲得し、熱硬化性樹脂が2031年にかけて最高の年平均成長率17.63%を記録した。

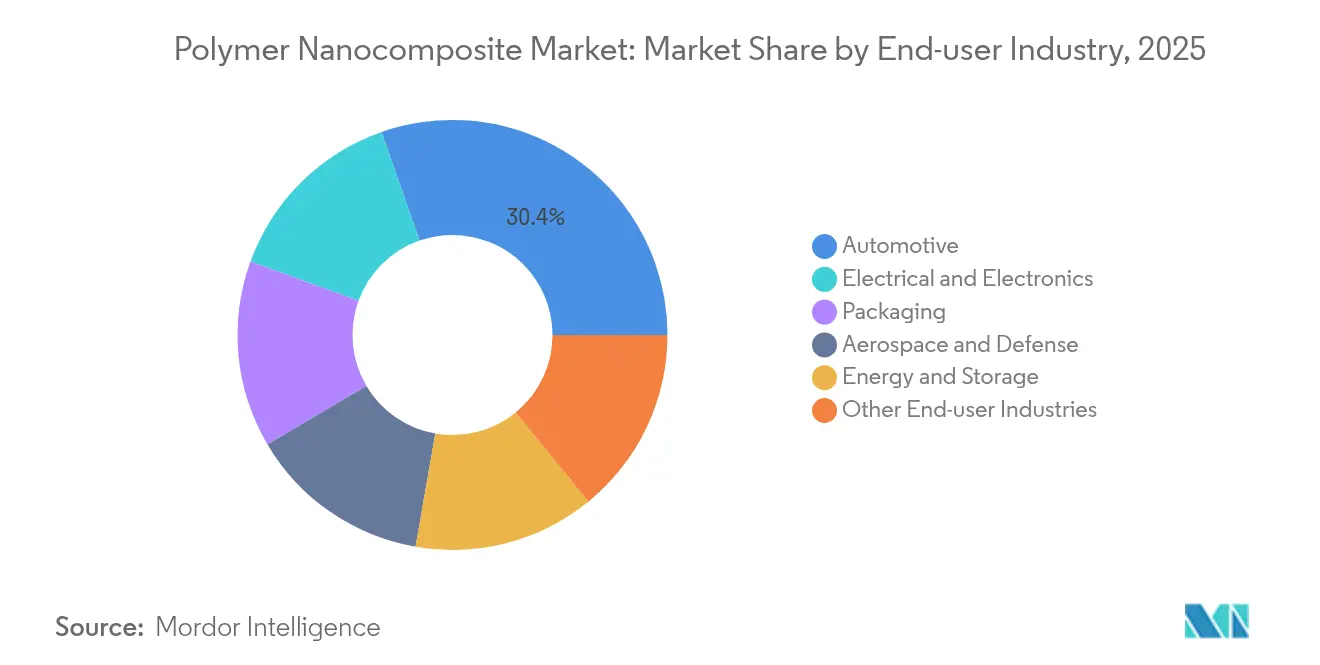

- エンドユーザー産業別では、自動車が2025年のポリマーナノコンポジット市場シェアの30.35%を占め、2031年にかけて年平均成長率17.21%で拡大している。

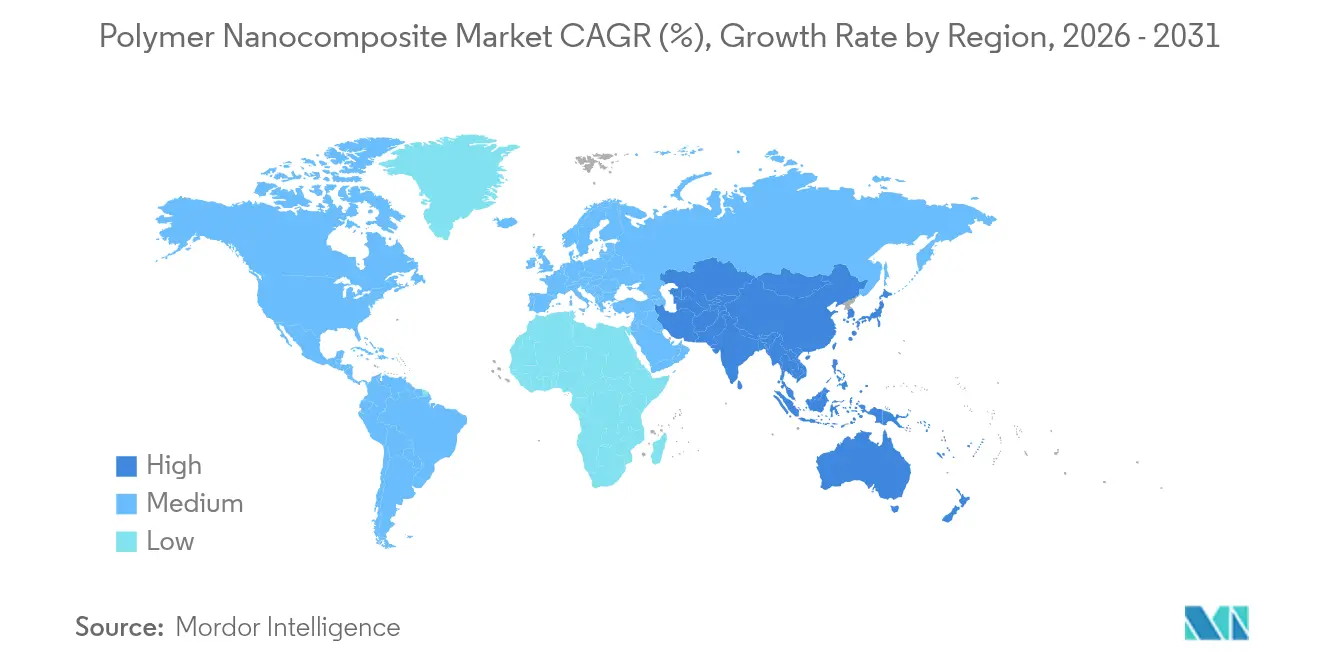

- 地域別では、アジア太平洋が2025年のポリマーナノコンポジット市場の39.92%を占め、2031年にかけて年平均成長率18.05%を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリマーナノコンポジット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・医薬品における高バリア包装の需要増大 | 3.2% | 北米とEUに集中した世界規模 | 中期(2〜4年) |

| 自動車・モビリティコンポジットにおける軽量化目標 | 2.8% | アジア太平洋がコア、北米・EUへの波及 | 長期(4年以上) |

| 5Gおよびパワーエレクトロニクスにおける熱管理ニーズ | 1.9% | 世界規模、アジア太平洋と北米での早期採用 | 短期(2年以内) |

| 難燃性・ハロゲンフリー材料に対する規制の推進 | 1.6% | EUと北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 電気自動車向けバッテリーハウジング材料 | 1.2% | 世界規模、中国・ドイツ・カリフォルニアでの早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・医薬品における高バリア包装の需要増大

ポリマーナノコンポジットは酸素透過率を0.1 cc/m²/日以下に低減し、フィルム厚を最大40%削減しながら多層ラミネートと同等の性能を発揮する。抗菌性金属酸化物ナノ粒子が賞味期限を延長するため、食品加工業者は化学防腐剤からアクティブパッケージング形式へと移行している[1]Walaa M. Abd El-Gawad、「水性コーティングにおける優れた抗菌活性を持つ手頃なナノコンポジットの活用」、Sci Rep、doi.org。湿気に敏感な医薬品も恩恵を受け、リサイクルを簡素化する単層ブリスター設計が可能となる。ナノ材料リスク評価に関する米国食品医薬品局のガイダンスが承認サイクルを短縮し、ライン統合によりラミネート工程が不要となり、スループットと廃棄物比率が改善される。

自動車・モビリティコンポジットにおける軽量化目標

炭素繊維強化熱可塑性ナノコンポジットは鋼材比40%の質量削減を実現し、自動化繊維配置ラインをサポートすることで、大量生産の電動モビリティプログラムと整合する。リサイクル可能性がトータルライフ経済性を高め、サーキュラー規制要件を満たす。質量削減に加え、ナノスケールフィラーが衝突エネルギー吸収を向上させ、NVHを減衰させることで薄肉設計を可能にする。欧州のOEMは2030年までに20〜25%の重量削減を計画しており、樹脂および強化材への投資を促進している。

5Gおよびパワーエレクトロニクスにおける熱管理ニーズ

グラフェン配合ポリマーナノコンポジットは電気絶縁性を維持しながら熱伝導率10 W/mKを超え、スペースが制約された基地局においてアルミニウムヒートシンクを代替する。印刷可能グレードはチップのホットスポットから熱を逃がすラティス形状を可能にする。通信事業者の高密度化とエッジでのAI推論が採用を加速させ、熱設計をパッシブから統合材料ソリューションへと転換させている。

難燃性・ハロゲンフリー材料に対する規制の推進

臭素化化合物に対するREACH規制が、添加剤配合量を40〜60%削減しながらUL-94 V-0を満たすナノスケールリンおよび金属水酸化物系の採用を促進している。層状複水酸化物分散体が遮熱バリアを形成し、ポリマーの靭性を維持する。建築パネルと鉄道内装が初期需要をリードし、サプライヤーはコンプライアンス資格を入札の前提条件として活用している。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いコンパウンディングおよび分散コスト | 2.1% | 世界規模、特に新興市場への影響 | 短期(2年以内) |

| ナノ毒性・EHSコンプライアンスの不確実性 | 1.4% | EUと北米、世界規模へ拡大 | 中期(2〜4年) |

| グラフェンおよびカーボンナノチューブ供給のスケールアップ課題 | 1.8% | 世界規模、アジア太平洋製造拠点への深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いコンパウンディングおよび分散コスト

高アスペクト比フィラーの均一分散には強化せん断力を持つ二軸押出機が必要であり、標準ポリマーと比較して加工コストが200〜400%増加する。ナノチューブの凝集を抑制するための官能化は追加工程とライセンス料をもたらす[2]欧州委員会、「ナノ材料およびマイクロ粒子に関するREACH規制」、ec.europa.eu。乾燥粉末およびマスターバッチルートは設備投資を削減するが、サプライチェーンの複雑性を拡大する。スケールメリットが実現するまで、コスト圧力が価格敏感な包装および消費財への浸透を制限する。

ナノ毒性・EHSコンプライアンスの不確実性

世界的に試験プロトコルが分散しているため、生産者は同一材料に対して複数のドシエを管理しなければならない。カーボンナノチューブに関するEU REACHデータパッケージはしばしば100万米ドルを超え、中小企業の参入を阻害している。食品接触および医療機器セグメントは、統一ガイダンスが整備されるまで製品発売を延期している。業界コンソーシアムが毒性学ライブラリーの共同資金調達を進めているが、規制の整合には数年を要する見込みであり、近期の成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィラータイプ別:ナノクレイの安定性、グラフェンの上昇余地

ナノクレイは低コストと確立されたフィルム押出技術の強みにより、2025年のポリマーナノコンポジット市場シェアの37.65%を占めた。バリア性能の向上により、スナック包装において賞味期限を損なうことなく5〜7 µmの薄膜化が可能となる。カーボンナノチューブは10³ S/mの導電率がコストを正当化するプレミアムニッチを占め、金属酸化物フィラーはUV、抗菌、難燃ニーズに対応する。その他フィラーカテゴリーは、スケーラブルなグラフェンおよびナノダイヤモンドグレードがEMIシールドと熱経路を開拓することで年平均成長率18.72%を獲得している。これらのトレンドを総合すると、単一フィラーの支配ではなく、配合の多様化が進むことが示唆される。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ポリマーマトリックス別:熱可塑性樹脂が支配、熱硬化性樹脂が加速

熱可塑性樹脂は再溶融能力と射出成形インフラとの整合性により、2025年のポリマーナノコンポジット市場の53.74%を占めた。ポリプロピレンナノコンポジットは歩行者衝突基準を満たしながらバンパービームの質量を18%削減する。一方、熱硬化性樹脂は航空宇宙、風力ブレード、高温エレクトロニクス需要により年平均成長率17.63%を記録している。ナノシリカを含浸させたエポキシ系はガラス転移温度を200℃以上に延長し、航空機二次構造仕様を満たす。バイオベースマトリックスはニッチとして台頭しており、セルロースナノファイバーとポリ乳酸を組み合わせて堆肥化要件に対応している。

エンドユーザー産業別:自動車が二重役割の成長をリード

自動車は2025年のポリマーナノコンポジット市場規模の30.35%を占め、バッテリーハウジング、アンダーボディシールド、炭素繊維強化熱可塑性構造体の普及に伴い、2031年にかけて最速の年平均成長率17.21%を維持している。包装は酸素感受性スナックおよび医薬品ブリスターフィルムに牽引され、数量の安定性を維持している。航空宇宙は落雷保護にナノコンポジットを指定し、エレクトロニクスは一部品で熱性能とEMI性能を必要とする5Gアンテナモジュールを通じて採用を加速させている。エネルギー蓄電用途は固体電解質およびスーパーキャパシタフィルムとともに拡大している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年のアジア太平洋のポリマーナノコンポジット市場シェア39.92%は、深い製造エコシステムと積極的な国家プログラムを反映している。中国のグラフェンナノチューブ生産規模がコスト曲線を圧縮し、インドの付加製造ロードマップは世界シェア5%を目標とし、川下需要を刺激している。日本はセルロースナノファイバーパイロットに資金を提供し、持続可能性と高弾性率を融合させ、家電・自動車のティア1企業を引き付けている。

北米は自動車軽量化法制と航空宇宙認証パイプラインを活用している。USMCA貿易枠組みがコンパウンドペレットの国境を越えた供給を容易にし、メキシコで組み立てられ米国で販売される車両プラットフォームを支援している。欧州は厳格なEHS規制とサーキュラーエコノミー目標を組み合わせ、建築パネルと鉄道内装におけるハロゲンフリーナノコンポジットの採用を加速させている。中東・アフリカはグリーンビルディングコードと石油化学の多様化を通じて需要の端緒を開き、南米の進展はブラジルの包装コンバーターと新興のEV部品ラインにかかっている。総じて、地域の差別化が予測期間にわたるポリマーナノコンポジット市場のバランスのとれた拡大を確保している。

規制環境

ポリマーナノコンポジットは、化学物質の安全性と製品準拠体制の下で運用されており、ナノフォームを独自のデータ集約型物質として扱う傾向が強まっている。欧州連合では、REACHが2020年1月から明示的なナノフォーム情報要件を導入し(ナノ関連のREACH附属書の更新を通じて)、ECHAはナノマテリアル専門家グループを通じてその実施を支援するとともに、有害なナノ添加剤に対するCLP分類・表示義務も存在する。

近年の政策更新は、ポリマーマトリックスに使用されるナノフィラーおよびナノ添加剤のサプライヤーに追加的な準拠事項をもたらしている。2025年11月に採択された規則(EU)2025/2455は、化学物質に関する共通データプラットフォームを設立し、データへのアクセス性と監視の改善を図った。2026年3月の欧州委員会勧告(EU)2026/510は、化学物質および材料に対する「安全かつ持続可能な設計(SSbD)」評価フレームワークを推進し、ライフサイクル文書化と、より安全な設計選択への重視を強めており、ナノマテリアル生産者からコンパウンダー、下流のOEMに至るまでのエビデンス追跡をより厳格化している。

バリューチェーン分析

バリューチェーンは、ナノクレイ、金属酸化物、カーボンナノチューブ、グラフェン、その他の新興フィラーを含むナノスケールフィラーおよび添加剤の上流生産者から始まり、熱可塑性樹脂、熱硬化性樹脂、ニッチなバイオベースポリマーなどの基礎ポリマーマトリックスと並行して進行する。配合と分散は通常、高せん断混合と二軸押出コンパウンディングを用いる専門コンパウンダーおよび統合化学生産者が担い、マスターバッチおよびペレットは、自動車、電子機器、包装、航空宇宙、蓄電用途向けのコンバーターおよびOEMサプライチェーンに流通する。

コスト・性能上の制約の大半は中流工程に集中している。高アスペクト比フィラーを用いて均一な分散と再現可能な特性を達成することはコンパウンディングの複雑性を高め、標準ポリマーに比べて加工コストを200~400%増加させる可能性がある。一部のナノフォームに関するEHS資料作成には、EUのREACHの下で100万米ドルを超える費用がかかることもある。これらの制約により、アプリケーションラボ、インラインモニタリングを含むデジタルプロセス制御、および材料サプライヤーとティア1 OEM間の共同開発プログラムの重要性が高まり、認定サイクルの短縮とスケールアップ時のスクラップ・変動性の低減が図られている。

競合環境

ポリマーナノコンポジット市場は中程度の断片化を示している。BASF、Dow、DuPontはモノマーからコンパウンドまでの一貫チェーンを活用し、設計サイクルを短縮するアプリケーションラボを提供している。ポリマー大手がナノ材料スタートアップを買収して特許資産とパイロットラインを取得するM&A活動が活発化しており、Birla CarbonによるNanocyl買収はこの収束トレンドを示している。材料サプライヤーとOEMのパートナーシップが増加している。例えば、Haydaleは印刷エレクトロニクス研究者と連携し、低損失5Gアンテナ向けグラフェンインクを配合しており、共同開発が市場参入ルートとして機能していることを示している。デジタルツインとインラインラマン監視がバッチ間の一貫性を改善しており、これはナノ分散体のスケールアップにおける主要な障壁である。

ポリマーナノコンポジット産業のリーダー企業

Evonik Industries AG

Arkema

BASF

Dow

SABIC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースの一つは、多層構造への依存を減らしてリサイクル性を改善する高バリア性包装である。ナノコンポジットフィルムは既に酸素透過率0.1cc/m2/day未満を目標としつつ材料削減を実現し、市場では最大40%の薄膜化も報告されている。サプライヤーの取り組みはコンバーター対応オプションの拡大を続けており、2026年6月にはNanoXploreとTechmer PMが高性能プラスチックフィルム向けのGrapheneBlack xGnPマスターバッチを発売し、複雑な積層構造に戻らずにダウンゲージを支える厚み削減と機械的強度向上に注力した。

電動化と5G電子機器における熱・電気性能要求は、軽量化と熱管理、難燃性準拠を兼ね備えたポリマーナノコンポジットに対する第二の需要経路を生み出している。取り組みはフィラー供給を超えて、高度なバインダー、硬化剤、迅速加工と要求の厳しい部品での信頼性に調整されたエンジニアリングポリマーといったシステムソリューションへ移行しており、これがアジア太平洋、北米、欧州全域でのコンパウンディングの専門知識と認定支援の需要をさらに高めている。ナノフォームデータとより安全な材料設計に対する規制および顧客の精査(REACHのナノフォーム要件や2026年のEU SSbDフレームワークの取り組みを含む)は、追跡可能なデータセット、検証済みの分散手法、循環性に適合した熱可塑性配合を提供できるサプライヤーにとっての機会を後押ししている。

最近の業界動向

- 2026年6月:BASFは、電気自動車バッテリーのカソードおよびアノードの安定性と寿命向上を目的に設計された、ポリイソブテンを基盤とする高性能バインダー「Oppanol N PLUS」を発表した。この発売により、バッテリー部材におけるポリマーベース機能材料の対応領域が拡大し、バインダー、添加剤、分散品質が信頼性を左右するナノコンポジットの採用を補完する。

- 2025年9月:Dowは、電気自動車および再生可能エネルギーシステムで使用される高電圧パワーエレクトロニクス向けのシリコーンゲル「DOWSIL EG-4175」を発売した。同製品は、電動化プラットフォームにおける絶縁、熱管理、長期保護に関する材料需要の高まりを裏付けており、高出力密度の電子モジュールにおけるポリマーナノコンポジットの需要拡大の傾向と一致する。

- 2024年11月:Evonikは、積層造形向けの難燃性PA12およびカーボンブラック内包の3Dプリント可能な粉末を発表した。これにより、複雑な形状や機能部品を実現することでナノ対応・先進コンパウンドシステムの市場投入経路が広がり、ポリマーコンパウンディングと産業用3Dプリンティング認定ワークフローの融合が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、性能向上のためにナノスケールフィラーを分散させたポリマー材料から得られる収益として定義され、主要な最終用途産業および地域における売上を金額ベースで測定した数値を含む。

対象範囲外:ポリマーナノコンポジット材料として販売されていないナノ対応コーティング、および外部市場への販売を反映しないR&D専用の実験室サンプルや社内取引価格は除外する。

セグメンテーション概要

- フィラータイプ別

- カーボンナノチューブ

- 金属酸化物

- ナノクレイ

- ナノファイバー

- その他フィラータイプ

- ポリマーマトリックス別

- 熱可塑性樹脂

- 熱硬化性樹脂

- バイオベースポリマー

- エンドユーザー産業別

- 自動車

- 包装

- 航空宇宙・防衛

- 電気・電子

- エネルギー・蓄電

- その他エンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要がどこから発生し、時間の経過とともに地域間でどのように移動するかについて明確な事実基盤を構築することから始まる。主要なナノフィラー原材料については、USGSその他の地質・鉱物統計などの公的資料、貿易フローについてはUN Comtradeおよび各国税関ポータル、関連材料および化学物質使用の背景については米国EPAなどの機関資料を活用した。

前提の現実性を保つため、ISOなどの機関による規格や技術資料も確認し、包装、自動車、電子機器、建設用途における採用傾向を追跡する査読済み学術誌も参照した。企業の年次報告書、投資家向け説明資料、信頼できる業界プレスを用いて、容量発表、価格動向、製品の位置付けを把握した。企業財務指標や特許活動の照合には、所有権や技術革新の強度を明確化するのに有用な場合、企業財務データベースや特許データベースの有料サブスクリプションも利用した。これらのデスクソースは網羅的なものではなく、データ収集、検証、明確化を支援するため追加の公的資料も確認した。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見を検証し、価格、採用のタイミング、代替行動に関するギャップを埋めるために実施した。インタビュー対象は材料サプライヤー、コンパウンダー、コンバーター、下流ユーザーを含み、地域ごとの需要要因の違いが平均化されないよう、APAC、EMEA、アメリカ大陸全域で主要な前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部(CXO):18% | APAC:50% |

| 中位層:55% | 機能・事業部門責任者:30% | EMEA:30% |

| 小規模企業:18% | マネージャー:52% | アメリカ大陸:20% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法により構築した。トップダウンの視点は、ポリマーナノコンポジットが一般的に採用される最終用途需要プールから再構築し、地域および用途の成熟度によって調整された浸透率を適用した。

モデル入力側では、自動車部品における軽量化の強度、包装食品およびバリア包装の生産量、電子・電気部品の生産動向、性能ポリマーに関連する建設活動、ならびにナノフィラー(ナノクレイやカーボンベース添加剤など)の供給可能性と価格動向といった変数を追跡した。平均販売価格は制御された前提として扱い、コモディティ的なコンパウンディングと高スペックグレードを区分することで、量が増加した際に価値が過大評価されないようにした。

予測はシナリオ分析を用いて実施し、基準、慎重、加速の各採用経路を、インタビュー対象者が予想する認定サイクルおよび最終用途承認に基づいて設定した。用途ごとのサンプル量に標準的な価格帯を乗じ、サプライヤーの収益開示パターンと照合するといった選択的なボトムアップ近似を用いて、合計値を検証し明らかなギャップを補正した。直接的な量的可視性が限られる場合は、代理指標(貿易、生産能力の兆候、採用シェア)を用い、合計を確定する前にギャップ処理の論理を文書化した。

データ検証と更新サイクル

出力結果は複数の確認を通じて検証され、実世界の兆候と整合性を保つようにしている。最終的な合計値を、主要最終用途におけるポリマー消費動向、地域別製造出力、原材料および添加剤の価格動向といった独立指標と比較し、異常な変動があれば前提レベルで再確認した。

最終承認前に、モデルは多段階のアナリストレビューを経て、計算、単位の一致性、通貨換算が再確認され、数値が想定範囲から外れる場合は対象を絞った再接触が行われる。レポートは年次で更新され、生産能力の変化、政策の転換、原料の急激な変動など重要な事象が発生した場合は中間更新も行われる。提供直前には最終確認を実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceのポリマーナノコンポジット市場推定

ポリマーナノコンポジットの公表市場規模は、タイトルが似ていても、基礎となる集計ルールが異なるため一致しないことが多い。最大の相違は、真のポリマーナノコンポジット売上として扱われるものと隣接するナノ対応材料との区分、そして価格設定と採用タイミングの取り扱い方から生じることが多い。

本調査では、主なギャップの要因は、ポリマーナノコンポジットとより広範なナノコンポジットとの範囲区分、最終用途浸透の適用方法(包装および自動車における認定サイクルが量の立ち上がりを遅らせる可能性がある)、および各地域での平均販売価格の経時変化の扱い方であった。一部の推定は年度を混在させたり、通貨のタイミングを異にしたり、業界関係者と再確認されていない積極的な採用前提に依拠している場合があり、これが需要プールに基づく構築と比較して短期的な数値を過大評価させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.3 B (2026) | |

| 業界出版社A | USD 14.1 B (2024) | より早い基準年を使用しているため、最近の認定成功に対して採用が再評価されない場合、短期的な成長が圧縮される可能性があり、マスターバッチに販売されるナノ対応ポリマー添加剤が完成ナノコンポジット価値として計上されるかどうかで範囲が異なる場合がある。 |

| 業界出版社B | USD 12.22 B (2024) | 広範な種類別セグメンテーションを適用することが多く、価格帯が用途別に区分されていない場合、高価値グレードを過小評価する可能性があり、地域別最終用途生産指標と整合させずに、より速い量的スケールアップを想定している場合がある。 |

全体として、この差異は主に基準年の選定、ナノコンポジット売上として計上される範囲の区分、そして用途・地域別の浸透率およびASPの変動を扱う際の厳密さによって説明される。本手法では、これらの入力要素を市場モデル内で明示的に処理し、インタビューに基づく確認を通じて更新しており、最新の規模はMordor Intelligenceにより2026年時点で確定している。

レポートで回答される主要な質問

ポリマーナノコンポジットとは何か?

ポリマーナノコンポジットとは、ナノクレイ、グラフェン、カーボンナノチューブなどのナノスケールフィラーで強化されたプラスチックであり、従来のポリマーと比較して強度、熱伝導率、バリア性能を著しく向上させる。

2026年のポリマーナノコンポジット市場の規模はどのくらいか?

市場は2026年に150億3,000万米ドルと評価されており、予測期間中の年平均成長率15.62%を反映して2031年までに316億米ドルに達する見込みである。

現在最も需要を牽引しているエンドユーザー産業はどこか?

自動車用途が2025年に市場シェア30.35%でリードしており、同セクターは2031年にかけて年平均成長率17.21%で最も急速に成長している。

ポリマーナノコンポジットが電気自動車にとって重要な理由は何か?

鋼材比約40%の部品重量削減、バッテリーハウジングの熱管理改善、リサイクル可能な熱可塑性構造体の実現を可能にし、これらすべてが走行距離の延長と持続可能性目標の達成に貢献する。

最も急速に拡大している地域はどこか?

アジア太平洋が世界収益の39.92%を占め、統合されたサプライチェーンと先進材料に対する政府支援に支えられ、年平均成長率18.05%で最高の成長率を記録している。

最終更新日: