複合材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

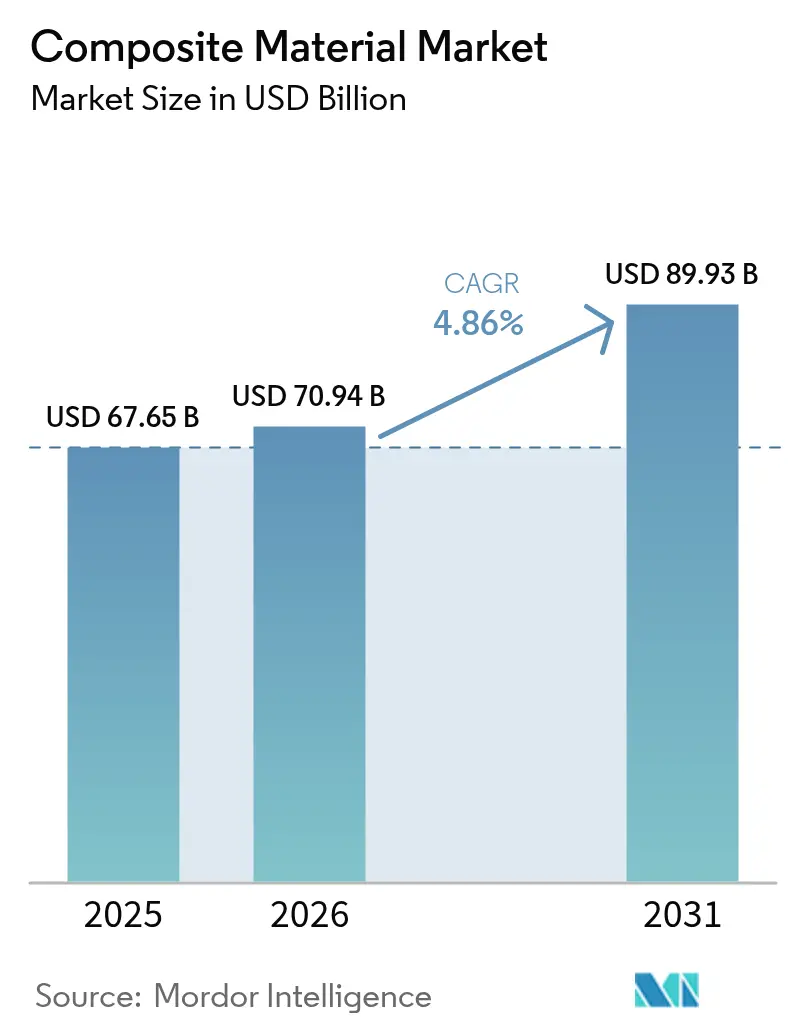

| 市場規模 (2026) | 70.94 十億米ドル |

| 市場規模 (2031) | 89.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合材料市場分析

複合材料市場規模は2025年の676億5,000万米ドルから2026年には709億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.86%で2031年までに899億3,000万米ドルに達すると予測されています。輸送、エネルギー、インフラ、電子機器分野における軽量・高性能材料への旺盛な需要がアプリケーションポートフォリオを拡大させており、継続的なプロセス自動化によってサイクルタイムと不良率が低下しています。2024年の世界収益の45.12%を占めるアジア太平洋地域は、風力タービンの拡大、電動化プログラム、大規模インフラプロジェクトが地域消費を加速させる中、依然として数量成長の中心地となっています。セラミックマトリックス技術の急速な進歩、ポリマーマトリックスグレードによる金属の着実な代替、特殊強化材のサプライベースの改善が、後発参入者に対する競争障壁を強化しています。しかしながら、リサイクルの制約は長期的な循環性目標に影を落とし続けており、ライフサイクル末端ソリューションが設置率に追いつかない場合、採用を抑制する可能性があります。

レポートの主要ポイント

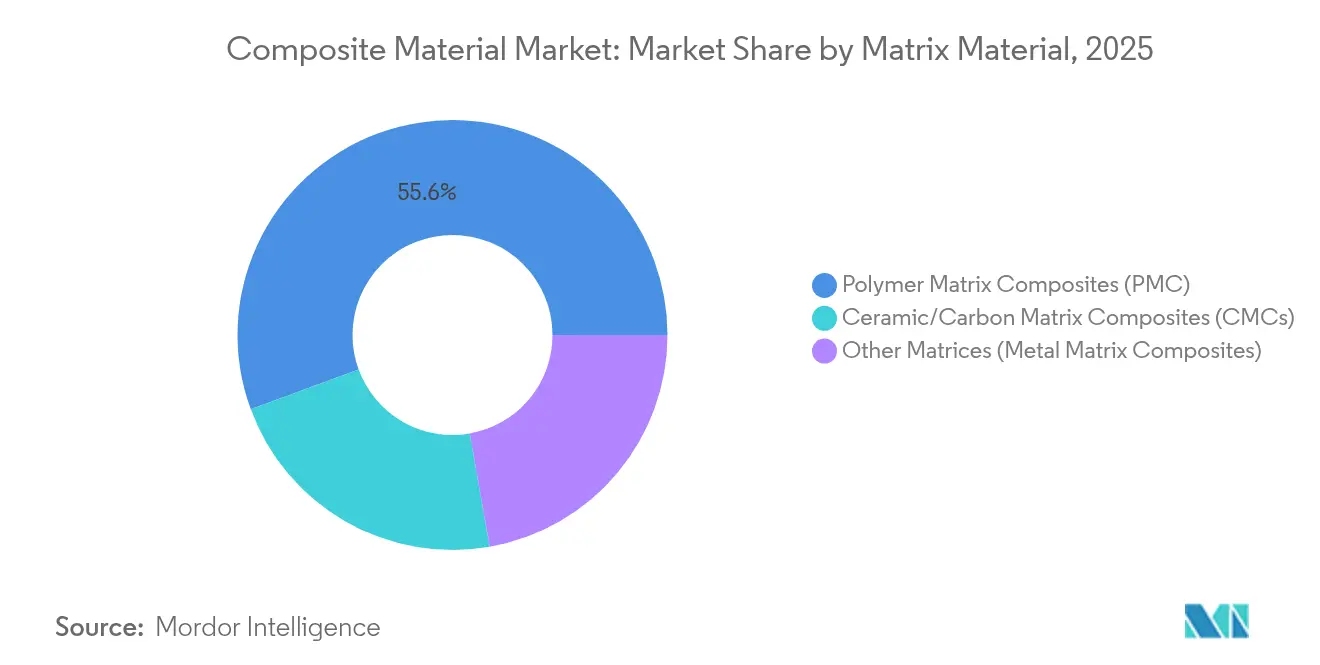

- マトリックス材料別では、ポリマーマトリックス複合材料が2025年の複合材料市場シェアの55.62%を占め、セラミックマトリックス複合材料は2031年にかけてCAGR 8.12%で上昇する見込みです。

- 強化繊維別では、ガラス繊維が2025年に54.63%の収益シェアを保持しており、代替繊維は2031年にかけてCAGR 6.83%で拡大すると予測されています。

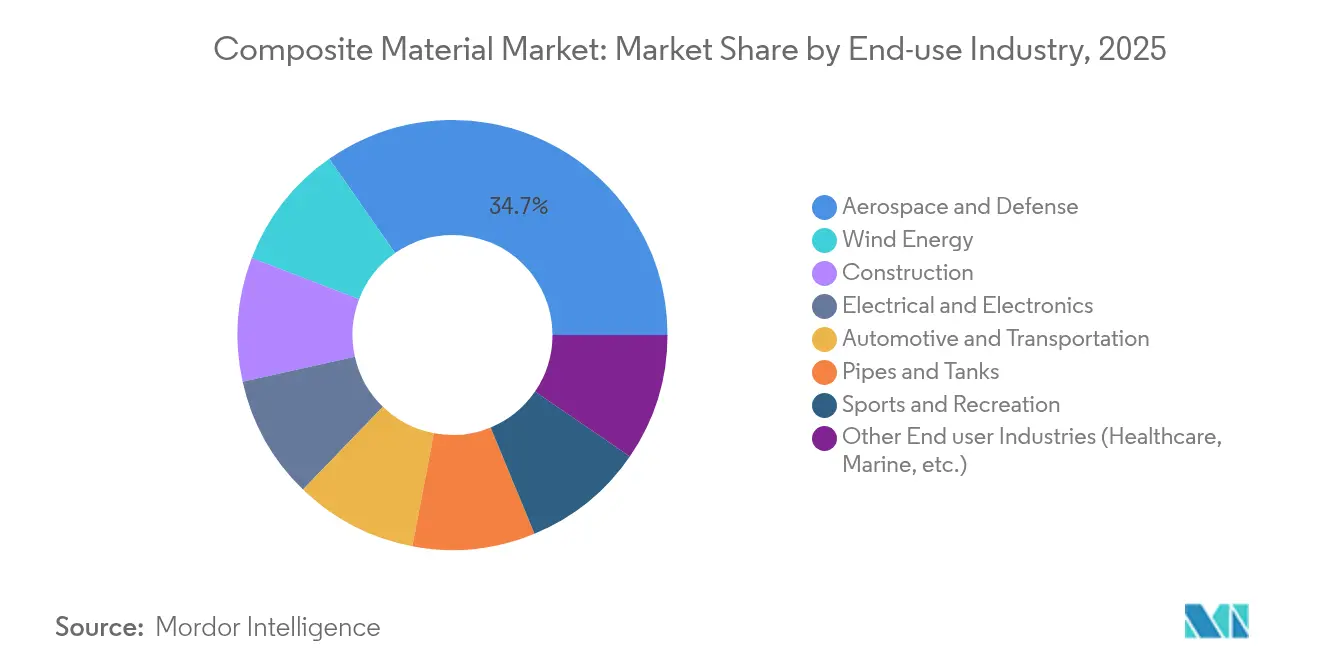

- 最終用途産業別では、航空宇宙・防衛が2025年の複合材料市場規模の34.72%を占め、風力エネルギーは同期間にCAGR 8.6%で急成長しています。

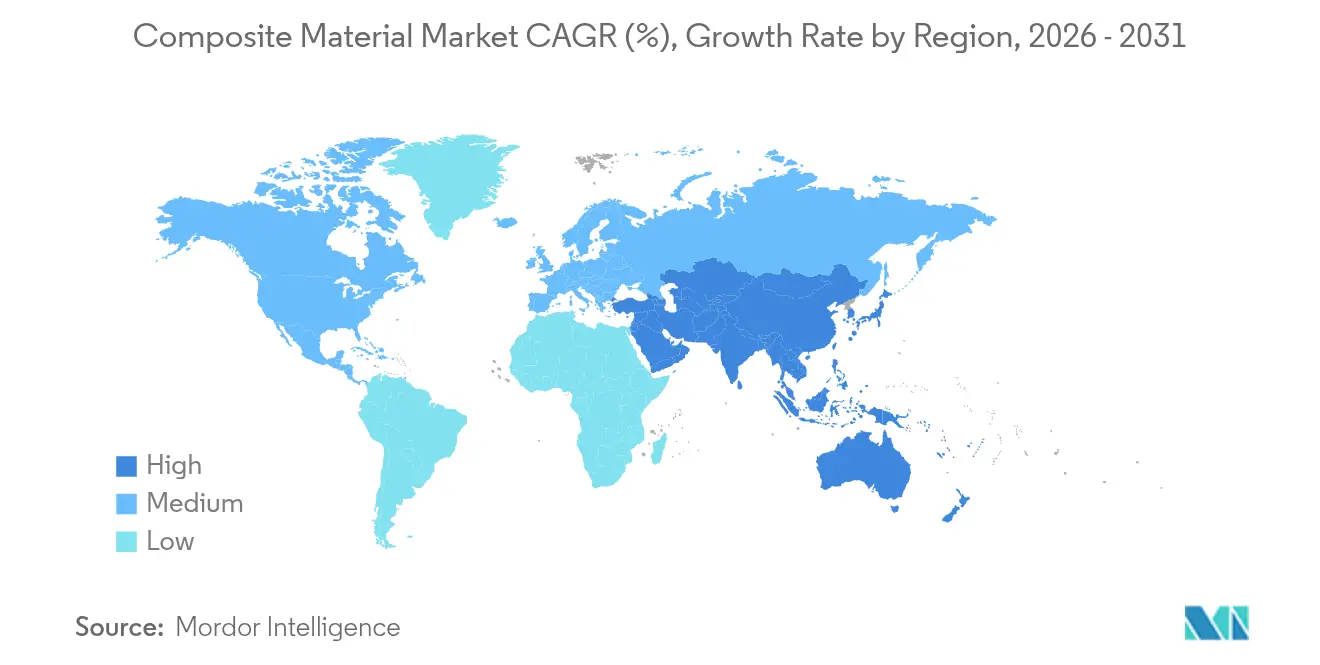

- 地域別では、アジア太平洋が2025年の世界販売の44.85%をリードし、2031年にかけてCAGR 7.45%で推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の複合材料市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動化による電動モビリティにおける炭素繊維需要 | +1.5% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| 風力タービンブレード製造における使用増加 | +1.8% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 大量生産自動車における熱可塑性複合材料の採用拡大 | +1.4% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 航空宇宙・防衛産業における複合材料使用の増加 | +1.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 材料科学分野における技術進歩 | +1.2% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化による電動モビリティにおける炭素繊維需要

電気自動車には約450ポンドのプラスチックおよびポリマー複合材料が組み込まれており、これは内燃機関プラットフォームと比較して18%の増加です。車両重量を10%削減するごとに走行距離が通常6~8%延びるためです[1]アメリカ化学評議会、「化学と自動車2024」、americanchemistry.com。バッテリーエンクロージャーは主要なアプリケーションとなっており、炭素繊維強化ポリマーはアルミニウムと比較して熱安定性を損なうことなく30%の質量削減を実現します。ガラス繊維強化熱可塑性プラスチックで成形されたボディパネルはコスト競争力のある軽量化を可能にし、インテリアトリムの天然繊維積層板はサステナビリティの信頼性を高めます。自動車メーカーは、剛性、衝突安全性、ライフサイクル排出量を最適化するために炭素、ガラス、バイオ強化材を組み合わせたマルチマテリアルアーキテクチャに収束しています。サプライチェーンは、2026年~2028年のモデル発売ウィンドウ中のボトルネックを回避するため、北米、欧州、東アジア全体でトウ容量と認定プリプレグラインを拡大することで対応しています。

風力タービンブレード製造における使用増加

世界の風力発電設備は2024年に17%、2025年に35%増加し、累積容量は2035年に想定される450GWに向かって進んでいます。次世代洋上機は現在15MWを超え、110mを超えるブレードを必要とし、これはカスタマイズされた複合材料積層のみで実現可能です。今後10年末までに、ブレード製造のために年間100万トン以上のガラスおよび炭素強化材が消費され、ガラス繊維溶融容量と高弾性率炭素供給への圧力が高まります。ガラス繊維強化プラスチックはコスト対メートル比で引き続き主流ですが、チップたわみとブレードルート質量を抑制するために選択的な炭素スパーキャップが普及しています。欧州は溶接可能なルートジョイントのための熱可塑性ブレードを試験しており、セメントキルンでの共処理を回避するリサイクルルートを可能にする可能性があります。このセクターの新興ブレード循環性規制により、材料トレーサビリティと樹脂再配合がOEMおよびファブリケーターにとって緊急の優先事項となっています。

大量生産自動車における熱可塑性複合材料の採用拡大

熱可塑性複合材料は、10万台規模の車両プログラムの前提条件として、従来の熱硬化性システムと比較して処理時間を最大60%短縮します。自動テープ積層は現在、構造パネルを数時間ではなく数分で製造し、射出オーバーモールドは金属インサートとリブ付き熱可塑性スキンを単一のプレスサイクルで統合します。引抜成形されたクラッシュレールとルーフボウは、エネルギー吸収サブフレームに連続生産の経済性をもたらし、バッテリー電気プラットフォームの設計自由度を広げます。OEMはまた、完全熱可塑性アーキテクチャの本質的なリサイクル性を評価しており、これはクローズドループスクラップ再利用目標と規制上のライフサイクル末端指令を支援します。Syensqoなどの技術サプライヤーは、ブリスタリングなしに急速ステップ固化に耐える複合材料配合を検証し、従来の鋼板プレス加工に合わせたプレスショップのタクトタイムを実現しています。その結果、複合材料市場はニッチなスーパーカーメーカーだけでなく、量産メーカーからの関心が高まっています。

航空宇宙・防衛産業における複合材料使用の増加

炭素繊維積層板は現在、ワイドボディ旅客機の空虚重量の最大50%を占め、長距離路線での燃料消費量を15~20%削減することを支えています。セラミックマトリックス複合材料は、1,600℃のタービン入口温度に耐えることで推進エンベロープを再定義し、熱効率を高め、冷却空気ペナルティを削減しています。GE AerospaceのLEAPプログラムは、CMCシュラウドで既に2,500万飛行時間を記録し、民間機隊の耐久性を実証しています。防衛機関は、熱安定性とレーダー透過性が一致する極超音速機に炭素ベース構造を活用しています。同時に、宇宙打ち上げプロバイダーは1,700℃を超える再突入スパイクに耐えられる超高温CMCを指定し、小型リフトブースターの再使用可能なアーキテクチャを解放しています。これらのブレークスルーは商業用ドローン機体や衛星アンテナリフレクターへと下流に波及し、次世代複合材料システムの坩堝としてのこのセクターの役割を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複合材料の高コスト | -0.8% | 世界、新興市場でより強い影響 | 短期(2年以内) |

| 複合材料のリサイクルにおける課題 | -0.6% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 自動積層プロセスにおける熟練労働力不足 | -0.4% | 世界、製造ハブへの集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複合材料の高コスト

炭素繊維複合材料は通常、納品部品ベースで鋼鉄の5~10倍の価格であり、コスト敏感なセグメントへの浸透を妨げています。航空宇宙グレードのプリプレグはオートクレーブ硬化、厳格な環境管理、広範な非破壊検査を必要とし、それぞれが単位費用を増加させます。自動車プログラムも同様の障壁に直面しており、有利な重量対便益比にもかかわらず、炭素繊維の使用は主にプレミアムブランドに限定されています。繊維紡糸ラインと前駆体プラントは資本集約的であるため、生産規模は依然として重要な障壁です。国立再生可能エネルギー研究所の熱成形ルートなどのブレークスルーは、リサイクル可能な炭素シートに対して90~95%のコスト削減を約束していますが、商業展開には複数年の認定キャンペーンが必要です[2]国立再生可能エネルギー研究所、「熱成形によるリサイクル可能な炭素繊維複合材料のグリーン化」、nrel.gov。原材料価格が下落するか、設計エンジニアが優れたシステムレベルの節約を実現するまで、多くの潜在的採用者は大量代替を先送りする可能性があります。

複合材料のリサイクルにおける課題

2025年には約12,000トンのリサイクル可能な炭素繊維が退役航空機から排出され、すでに複雑な廃棄物流を膨らませます。熱硬化性マトリックスは架橋化学のために再溶融に抵抗し、リサイクル業者は熱分解、溶媒分解、または粉砕に頼らざるを得ず、それぞれが機械的特性を劣化させます。風力エネルギーの関係者は、第一世代のタービンブレードがライフサイクル末端に達するにつれて同様の問題を予測しており、欧州だけで2030年までに年間数千枚の複合材料ブレードが蓄積されると予測されています。規制の枠組みは埋め立て禁止を強化しており、セメントキルン共処理、樹脂再重合、熱可塑性ブレード再設計などの循環ルートの探索を加速しています。技術的なスケールアップはまだ初期段階にあり、コスト競争力のある高品質な二次繊維ストリームが出現するまで、リサイクルは複合材料市場の成長軌跡に対する持続的な抵抗要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マトリックス材料別:ポリマーグレードが主導し、セラミックが台頭

ポリマーマトリックス複合材料(PMC)は2025年収益の55.62%を占め、バランスの取れた性能と製造性において複合材料市場の優先オプションとしての地位を強化しています。熱硬化性エポキシは航空宇宙、海洋、風力ブレードで主流であり続けていますが、リサイクル可能な熱可塑性プラスチックが自動車および消費財でシェアを着実に侵食しています。商業用熱可塑性UDテープラインは現在幅1mを超え、バッテリートレイとシート構造の高スループットプレス成形に適しています。並行して、セラミックマトリックス複合材料に帰属する複合材料市場規模は、航空宇宙推進と集光型太陽光発電レシーバーに牽引され、2026年から2031年にかけてCAGR 8.12%を記録すると予測されています。

CMCは1,600℃以上に耐え、ニッケル超合金を置き換え、冷却需要を大幅に削減することで、比類のない熱効率を解放します。投資支出は多大ですが、クイバー生産が安定すると、そのライフサイクル価値提案は重量削減、燃料消費削減、低メンテナンスを通じて初期プレミアムを相殺します。金属マトリックス複合材料は、電子基板キャリアとブレーキローターの優れた熱伝導性と耐摩耗性で繁栄するより小さなニッチを占めています。積層造形経路と5軸CNC仕上げが設計エンベロープを広げており、今後10年後半における段階的な浸透を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

強化繊維別:ガラスが主導し、炭素が上昇し、バイオ繊維が台頭

ガラス繊維は、有利なコスト対強度比、耐腐食性、電気絶縁性により、複合材料市場全体で2025年の数量の54.63%のシェアを維持しました。低アルカリEガラス配合の革新により、価格の大幅な上昇なしに弾性率が向上し、建設用鉄筋、船体、電気エンクロージャーでの地位が固まりました。炭素繊維は引き続き拡大し、60%の重量削減がエンドユーザーに具体的な効率向上をもたらす航空宇宙スキン、風力タービンスパー、高性能スポーツ用品でのプレミアム需要を獲得しています。自動車およびエネルギー顧客が中弾性率グレードを検証するにつれて、高引張24kおよび60k炭素トウの複合材料市場規模は急速に拡大しています。

天然およびバイオベース繊維(麻、ケナフ、亜麻、竹)は、OEMのサステナビリティ誓約と再生可能コンテンツに関する規制義務に刺激され、CAGR 6.83%で最も速い成長を記録しています。天然糸とガラスロービングを交織したハイブリッドファブリックは、吸湿性と寸法安定性における歴史的な欠点を軽減し、バイオ繊維の適用範囲をドアパネル、リアシェルフ、吸音ヘッドライナーまで拡大しています。シランカップリング剤とナノセルロースコーティングに関する研究は、バイオ繊維とエンジニアリング繊維の間のさらなる特性収束を約束しています。

最終用途産業別:航空宇宙の優位性と風力エネルギーの勢い

航空宇宙・防衛は2025年の複合材料市場数量の34.72%を消費し、高弾性率炭素グレードの価値ドライバーとしての地位を確固たるものにしました。ワイドボディプログラムは、ファスナー数を削減し、アルミニウムリチウム競合品よりも優れた疲労性能を発揮する複合材料胴体バレルを活用しています。リージョナルジェットおよびeVTOL開発者は、ペイロード制限とバッテリー質量を調和させるためにこの設計哲学を踏襲しています。一方、風力エネルギーは、政府が今世紀半ばまでにネットゼログリッドを目標とする中、最も成長の速い最終用途となっています。

ブレードはタービンの複合材料重量の最大70%を占め、各15MW洋上ユニットには100トン以上の積層板が必要です。自動車・輸送セクターは、バッテリー重量を相殺し、衝突エネルギー吸収を強化し、振動を減衰させるために複合材料を活用しており、用途は構造フロアリングからサイドインパクトビームまで多岐にわたります。耐圧熱可塑性複合材料パイプは、酸性環境での耐腐食性と設置コスト削減を求める石油・ガスオペレーターを引き付けています。土木技術者は、沿岸地域の慢性的な鉄筋腐食に対処するためにFRPバー、ステーケーブル、橋梁パネルを採用し、長期的な耐久性の優位性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に44.85%の収益で複合材料市場を牽引し、中国が洋上風力発電設備を拡大し、インドが都市鉄道ネットワークを拡張し、東南アジアが電力網インフラを整備する中、2031年にかけてCAGR 7.45%で成長すると予測されています。地域の複合材料市場規模は炭素繊維容量の拡大からも恩恵を受けており、韓国のHyosungは航空宇宙および水素タンク需要に対応するため年間生産量を9,000トンに引き上げています。日本のバリューチェーンは高精度トウスプレッドとプリプレグ技術に注力し、国内の機体プログラムと輸出顧客の両方にサービスを提供しています。

北米は、持続的な航空宇宙納品、再生可能エネルギーへの連邦投資、レクリエーション海洋セグメントの復活に牽引され、僅差で続いています。米国エネルギー省は風力タービン複合材料リサイクルの推進に2,000万米ドルを充当し、循環性に向けた政策の勢いを示しています。カナダの州は、バイオベース熱可塑性プラスチックに関する国内知的財産を保持することを目指し、学術研究開発と射出オーバーモールドパイロットラインを組み合わせた先進材料クラスターを支援しています。

欧州は洗練された設計能力と厳格な環境規制を誇り、バイオ樹脂とクローズドループプロセスの急速な採用を促進しています。サプライチェーンの混乱とエネルギーコストの急騰が2024年後半の生産を圧迫したものの、同地域は世界数量の21.74%のシェアを維持しています。Vestasの循環型ブレードや低排出タワーなどのイニシアチブは、EU気候政策がOEMの優先事項を総合的なサステナビリティに向けて誘導していることを示しています。東欧諸国は、熟練労働力と西欧市場への近接性を活かし、引抜成形およびフィラメントワインディングプラントへの投資を誘致しています。

南米と中東・アフリカは、合計では規模が小さいものの、インフラ近代化と海水淡水化プロジェクトが複合材料ソリューションを採用する中、突出したパーセンテージ成長を記録しています。ブラジルの風力回廊、サウジアラビアの海水淡水化ブラインライン、南アフリカの電気バス車体は注目すべき需要ポケットです。多国籍企業からの技術移転と地域の強化材供給(サイザル、ジュート)の組み合わせが、現地のイノベーションを触媒し、輸入部品とのコスト格差を徐々に縮小しています。

バリューチェーン分析

複合材料のバリューチェーンは、上流の原料・中間体(アクリロニトリルおよびその他の前駆体、ガラス繊維および炭素繊維、エポキシや高性能熱可塑性樹脂などの樹脂システム)から始まる。次に、織物、UDテープ、プリプレグなどの中間形態に移行し、その後、AFP/ATL、RTM/インフュージョン、圧縮成形、引抜成形、フィラメントワインディングなどのプロセスを用いるコンバーターおよび加工業者へと続く。航空宇宙グレードの用途では、適格性審査とトレーサビリティの要件により、試験、認証、非破壊検査(NDT)を経る形でチェーンが延長される一方、航空宇宙・防衛、風力エネルギー、自動車・輸送、建設、パイプ・タンク分野の最終用途OEMおよびTierサプライヤーが仕様と数量を牽引する。例えば、SyensqoとToray Industriesは2026年1月発効の5年間の戦略的供給契約を締結し、航空宇宙プログラムを支援し、適格な炭素繊維供給の安全性を強化した。

主な制約要因は、補強材および樹脂の入手可能性と、代替材料の適格性審査に要する時間に集中している。炭素繊維トウのリードタイムは、航空宇宙分野の生産速度上昇期にはおよそ16〜20週間まで延びることがある。供給側では、能力増強と地域化が調達選択肢を再編しており、Sinopec上海石油化学が2026年5月に年産30,000トンの大トウ炭素繊維生産ラインの第I期商業運転を開始したことがその一例である。下流では、自動化の拡大に伴い歩留まり損失とスクラップ管理の重要性が高まっており、製造スクラップのクローズドループリサイクルや循環型材料プログラムへの注目が強まり、埋立処分リスクの低減とライフサイクル性能主張の強化が図られている。

競争環境

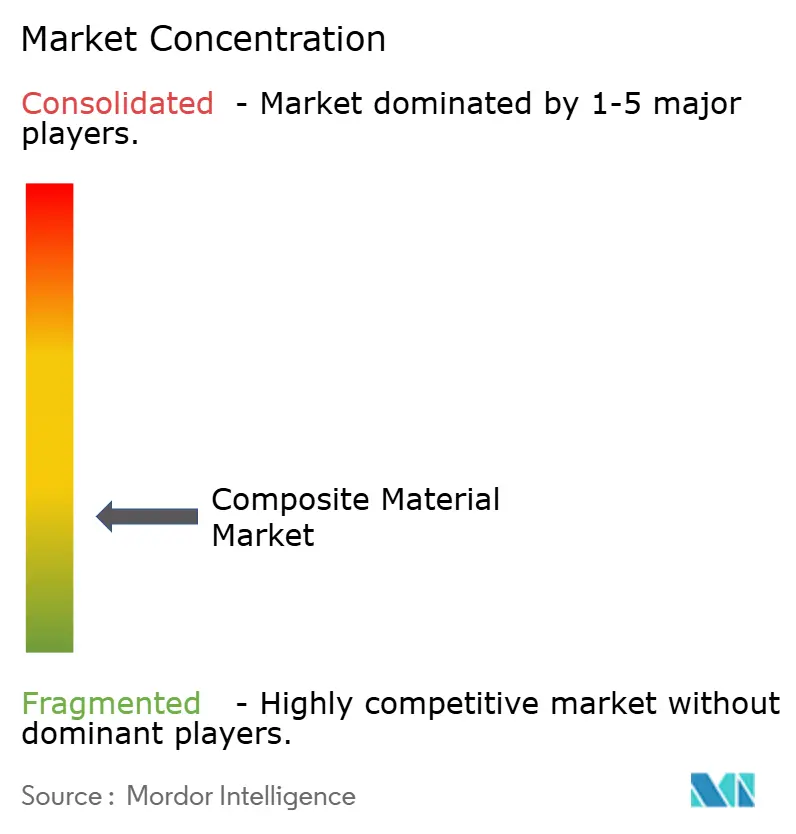

複合材料市場は断片化しており、グローバルリーダーは原材料アクセスと認定タイムラインを合理化するために繊維生産、ファブリック製造、部品製造を統合しています。Owens CorningによるPraana Groupへのガラス強化材事業の7億5,500万米ドルでの売却などの合併・買収は、規模とポートフォリオの再編を促進しています。SGL Carbonの2025年における炭素繊維ユニットの再編は、風力セクターの需要変動と高い資本要件を浮き彫りにしています。Torayによるゴードンプラスチックス資産の取得など、自動化、樹脂注入、急速サイクル材料への技術投資が競争力を高めています。Syensqoなどの企業は、OEM価値を獲得するために熱可塑性イノベーションに注力しています。サステナビリティは主要な成長分野であり、Pond BiomaterialsやComposite Recyclingなどのスタートアップがバイオベース樹脂と繊維回収を推進しています。自己修復型および多機能積層板に関するコラボレーション、ナノフィラーおよびグラフェンコーティングの知的財産は、需要の高まりにもかかわらず、価格決定力を強化し参入障壁を高めることが期待されています。

複合材料産業リーダー

Owens Corning

Hexcel Corporation

Mitsubishi Chemical Group Corporation.

Syensqo

Toray Industries, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな空白領域は、高速製造と適格性審査対応済みの材料システムとの交差点にあり、そこでは航空宇宙分野および関連するモビリティプログラムが、より迅速な認証とより再現性の高い生産を求めている。この動きの証拠として、Toray Advanced Compositesが2026年5月にCetex TC1225 LMPAEK熱可塑性複合材システム(T700 UDテープを含む)のNCAMP認証を拡大したことが挙げられ、これは自動化中心のAFP/ATLワークフローを支援し、材料選定から適格生産までの経路の短縮に寄与している。また、Hexcelが2026年5月にWichita State University NIARにおいてHexcel Applications Centerの起工を行うなど、並行した能力構築の動きも、複合材部品製造全体における産業化された自動化、プロセス開発、人材育成への需要を示している。

循環性と低炭素製造も、エンドユーザーがより厳格な持続可能性要件と複合材構造の廃棄段階の課題に直面する中で、実行可能な機会領域を提供している。Owens Corningがフランス・ラルドワーズで循環型ガラス繊維生産ラインを稼働(2025年12月)させ、その後溶融工程で75%のグリーン水素を使用した操業を開始(2026年1月)したことは、補強材メーカーがリサイクル含有率とプロセス排出の両面で、試験段階から工業実践へと移行していることを示している。供給側では、China National Building Material Group Zhongfu Shenyingが2026年6月に連雲港で追加ラインを稼働させるなど、新たな高性能炭素繊維ラインが能力基盤を拡大している。これにより、適格なプリプレグおよびテープの生産能力と地域化された加工がペースを維持できれば、風力ブレード、航空宇宙構造、圧力容器(水素貯蔵を含む)、軽量輸送プラットフォームでのより広範な採用の余地が生まれる。

最近の業界動向

- 2026年6月:Hexcel Corporationは、D328eco地域航空機プログラム向けに先進複合材ソリューションを供給する長期産業パートナーシップをDeutsche Aircraftと締結したと発表した。この契約は、適格な航空宇宙用複合材料に対する複数年にわたる需要の見通しを強化し、機体構造全体における複合材のプラットフォームレベルでの設計組み込みを支援する。

- 2026年5月:Hexcel Corporationは、Wichita State UniversityのNational Institute for Aviation Research(NIAR)内にHexcel Applications Centerを起工した。この施設は、自動化複合材製造とプロセス開発における能力を拡大し、より高速な複合材部品生産に必要な人材とプロセス開発を支援する。

- 2024年11月:Toray Industries Inc.は、コロラド州のGordon Plasticsの資産(47,000平方フィートの施設を含む)を買収し、熱可塑性複合材料のポートフォリオを拡大した。この買収により、輸送および産業用途全体における熱可塑性複合材の採用を支援するポリマー加工のノウハウと生産能力が加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、マトリックス(ポリマー、金属、またはセラミック)と補強材(繊維など)を組み合わせた複合材料から生じる収益として定義され、世界中の主要な産業用途に供給され、金額ベースで測定される。

対象範囲の除外事項:複合構造を用いない金属合金や単一素材のプラスチック、および未だ商業化されていない実験室規模の材料は除外する。

セグメンテーション概要

- マトリックス材料別

- ポリマーマトリックス複合材料(PMC)

- 熱硬化性樹脂

- 熱可塑性樹脂

- セラミック/カーボンマトリックス複合材料(CMC)

- その他のマトリックス(金属マトリックス複合材料)

- ポリマーマトリックス複合材料(PMC)

- 強化繊維別

- ガラス繊維

- 炭素繊維

- アラミド繊維

- その他の繊維(天然/バイオ繊維)

- 最終用途産業別

- 自動車・輸送

- 風力エネルギー

- 航空宇宙・防衛

- パイプ・タンク

- 建設

- 電気・電子

- スポーツ・レクリエーション

- その他の最終用途産業(ヘルスケア、海洋など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- カタール

- エジプト

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公に検証可能な需給シグナルに関する明確な事実基盤の構築から始まる。主に、USGSの材料統計、UN Comtradeの貿易データ、世界銀行およびIMFのマクロ指標、OECDの産業生産統計、IEAのエネルギーおよび産業活動データセットなど、最終用途との関連性に応じて使用する。

その後、企業の年次報告書、投資家向けプレゼンテーション、複合材加工・性能に関する技術論文、業界団体の刊行物(例えば航空宇宙、風力、自動車関連団体)、および信頼性の高い報道を用いて業界動向を照合する。必要に応じて、アナリストは企業財務・インテリジェンスの有料購読サービス、特許データベース、および出荷レベルの輸出入データも利用し、能力変更や価格動向のコメントの整合性を確認する。ここに挙げたソースは例示であり、データ収集、明確化、検証のために、さらに多くの公的資料が参照されている。

一次インタビューと調査

一次調査は、一般的なシグナルを実用的な入力データに変換するために用いられ、特に複合材に関する公開データが一貫した形で報告されていない場合に有効である。APAC、EMEA、アメリカ地域の原材料サプライヤー、加工業者、販売業者、エンドユーザーと対話し、一般的な価格帯、代替のきっかけ、稼働率の傾向などの前提を追跡確認によって確認することで、モデルを実際の売買実態に整合させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):13% | APAC:47% |

| ミッド層:61% | 機能・部門リーダー:31% | EMEA:29% |

| 中小企業:14% | マネージャー:56% | アメリカ:24% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両ロジックを用いて構築されており、生産・貿易データが主要最終用途別の需要プールの再構築に役立ち、その合計値が現実的な価格設定の前提を用いて金額に変換される。モデルの妥当性を保つため、サンプリングされたサプライヤーの積み上げ、チャネルチェック、用途別数量推定に典型的な平均販売価格を乗じた選択的なボトムアップ近似と照合し、重複を調整している。

入力データは、複合材の購入・加工の実態に合わせて選定されている。一般的な例としては、補強繊維消費動向、樹脂・前駆体の価格動向、航空宇宙・自動車分野における複合材部品出荷指標、風力ブレードの製造率、引抜成形プロファイルおよびパネルに影響する建設活動の代理指標などが挙げられる。予測は主にシナリオ分析を用いて構築され、これらの牽引要因の成長率が最終用途の採用に対応付けられ、その後インタビューでのフィードバックとともに見直され、前提が実用的な水準に保たれる。ボトムアップ側にギャップがある場合(小規模国や断片化した加工業者など)は、比較可能な市場からの代理比率を使用し、最終確定前に貿易フローや発表済みの能力変更と照らし合わせて検証する。

データ検証と更新サイクル

モデルの出力結果は、貿易収支、稼働率の方向性、原材料価格動向などの独立したシグナルと照合され、差異は平均化して打ち消すのではなく、原因が調査される。外れ値は前提の見直しを通じて再検討され、依然として異常に見える数値がある場合は、市場で何が変化したかを確認するために情報源に再度連絡を取る。

最終確定の前に、この作業は年次比較のロジック、単位の整合性、通貨換算のタイミングに焦点を当てた複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な工場増設、原料価格の急激な変動、航空宇宙・風力・自動車分野における需要ショックなど、重大な事象が発生した場合には中間更新が行われる。納品直前には、アナリストが最新の見直しを行い、最新の公開情報およびインタビューに基づくシグナルが反映されるようにしている。

Mordor Intelligenceの複合材料市場規模と他の公表推定値との比較

複合材料の公表市場規模は、各発行元が複合材とみなす対象、含める最終用途、価格を年間収益に換算する方法をそれぞれ異なる基準で定義しているため、しばしば一致しない。基準年の選定や更新の速度の違いも影響し、複合材の価格は樹脂・繊維の原料価格とともに変動しうる。

主な差異は、フィラー多含有プラスチック、コーティング、ナノコンポジットなどの隣接カテゴリーへの範囲拡大から生じており、Mordor Intelligenceは、強化複合材料が複合材の投入資材として販売される場合にのみ収益を計上する(バリューチェーン周辺に位置するより広範な化学品や添加剤は含めない)。その他の差異は、平均販売価格の算出方法(一部の手法では建値や長期平均に依拠している)や、貿易コードが複合材形態を完全には区別できない場合の地域別数量の推定方法から生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 70.94 B (2026) | |

| 業界出版社A | USD 89.81 B (2024) | 完成複合材部品や隣接する材料カテゴリーを合算する可能性のある、より広範な市場の枠組みを用いており、基準年も早いため、価格や需要サイクルが変化した際に数値が変動しやすい。 |

| グローバル調査グループB | USD 112.42 B (2025) | 複数のプロセス・用途区分を含む、より広範な複合材料の枠組みを集計することが多く、材料以外の収益や緩やかに定義された複合材形態が含まれる場合に合計値が押し上げられる可能性があり、また予測期間にわたって異なる価格推移を用いている。 |

全体として、この差異は主に複合材の定義がどれだけ広く設定されているか、また価格が年ごとにどのように収益へ換算されているかによって説明される。範囲を明確に識別可能な複合材料の売上に限定し、貿易、生産能力、インタビューによる入力データと照合することで、市場更新時に追跡・再現しやすい数値を導き出している。

レポートで回答される主要な質問

複合材料市場の現在の規模はどのくらいですか?

複合材料市場は2026年に709億4,000万米ドルと評価されており、2031年までに899億3,000万米ドルに達すると予測されています。

複合材料消費の最大シェアを持つ地域はどこですか?

アジア太平洋が世界収益の44.85%でリードしており、2031年にかけてCAGR 7.45%で最も成長の速い地域でもあります。

セラミックマトリックス複合材料(CMC)が注目を集めている理由は何ですか?

CMCは1,600℃以上で動作可能であり、より軽量で効率的なジェットエンジンおよびエネルギーシステムコンポーネントを実現し、CAGR 8.12%で拡大すると予測されています。

複合材料のより広範な採用に対する主な障壁は何ですか?

高い材料コストと限られた大規模リサイクルオプションが、コスト敏感なセクターへのより広い浸透を制約する主要な課題として残っています。

自動車複合材料においてどの製造プロセスが主流になりつつありますか?

自動テープ積層、圧縮成形、射出オーバーモールドなどの急速サイクル熱可塑性技術が、現在大量生産のタクトタイムに合わせて調整されています。

最終更新日: