ポリウレタン複合材料の市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

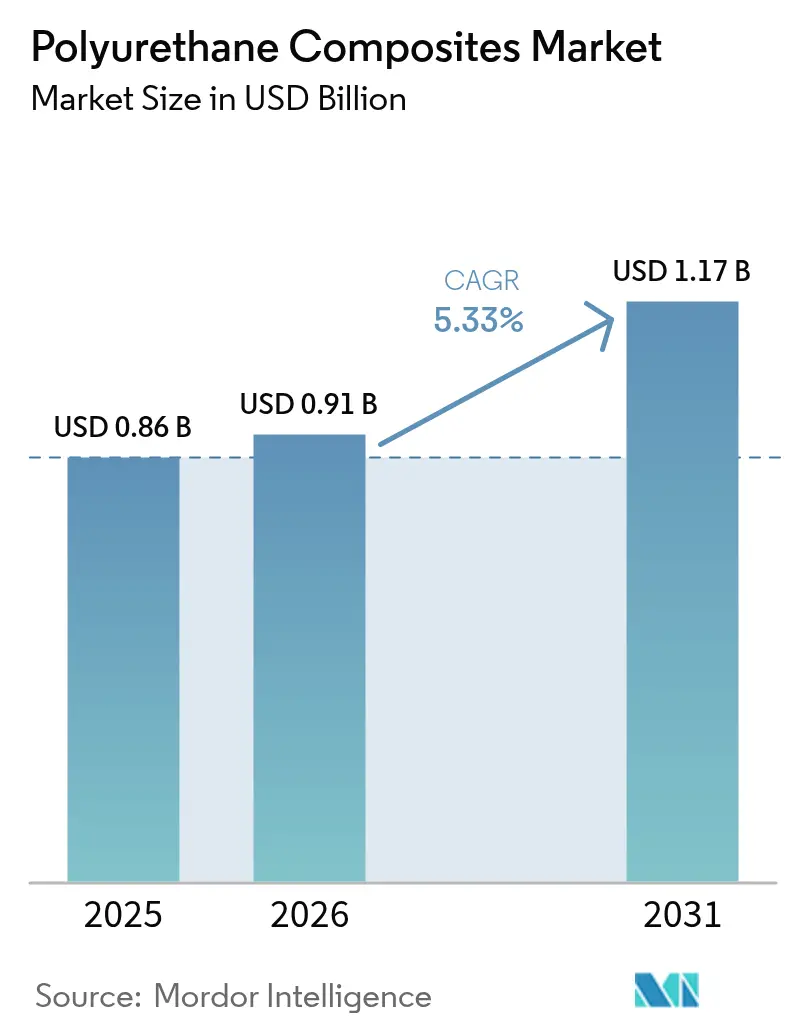

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン複合材料市場分析

ポリウレタン複合材料の市場規模は2026年に9億1,000万米ドルと推定され、2025年の8億6,000万米ドルから成長し、2031年には11億7,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.33%で拡大します。自動車、航空宇宙、風力エネルギー、および現代の建設システムにおける軽量構造への持続的な需要が、この成長を支える主要な原動力となっています。車両排出ガス削減に向けた規制圧力と電動化目標が相まって、燃料消費を低減し電気自動車の航続距離を延ばす複合材料への金属代替を加速させています。陸上・洋上風力発電所への投資増加はブレード長の拡大を促し、プロセス速度と耐疲労性の面で優れたポリウレタンマトリックスへの需要を高めています。建設業者もまた、より厳格なエネルギー効率基準を満たすためにガラス繊維スキンとポリウレタンコアを組み合わせたプレハブ構造断熱パネルへの移行を進めています。バイオベースおよび非イソシアネート樹脂化学は、製造業者がEUの毒性規制上限やより広範なESG報告要件に対応する中で、商業的な勢いを増しています。

レポートの主要ポイント

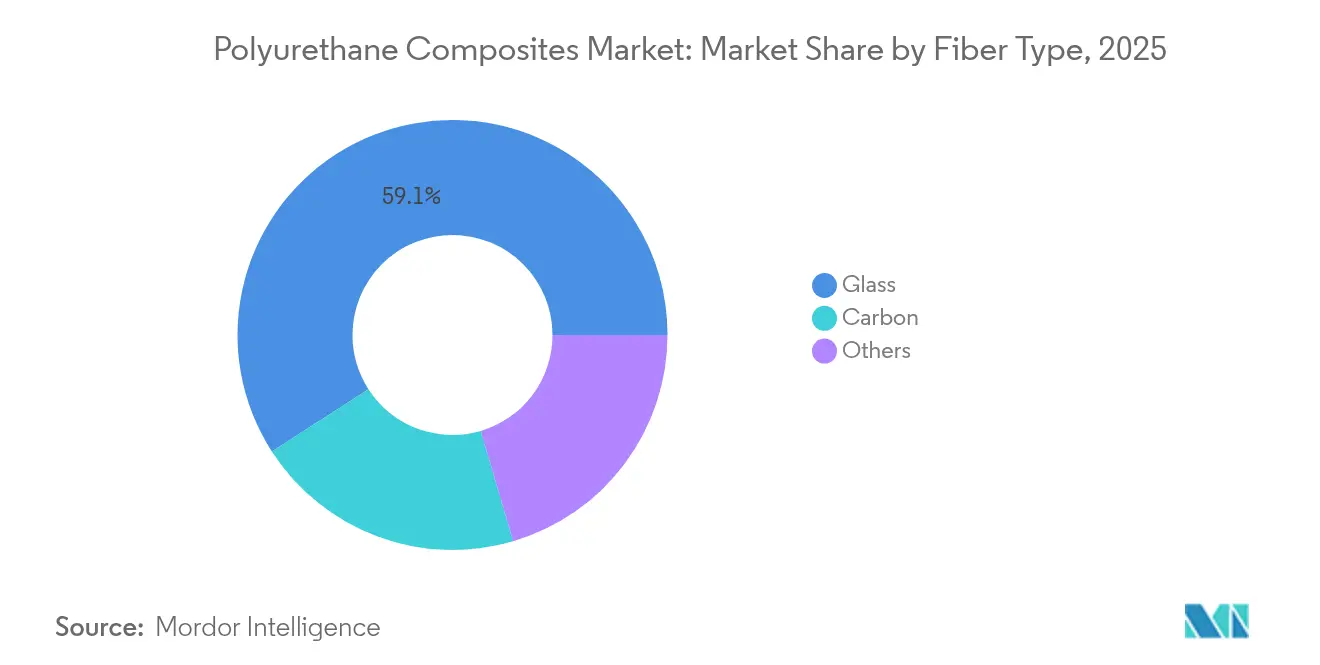

- 繊維タイプ別では、ガラス繊維が2025年に59.12%の収益シェアを維持しており、カーボン繊維は2031年にかけて年平均成長率6.21%で拡大する見込みです。

- 樹脂タイプ別では、熱硬化性ポリウレタンが2025年のポリウレタン複合材料市場シェアの60.00%をリードしており、2031年まで年平均成長率6.55%で前進しています。

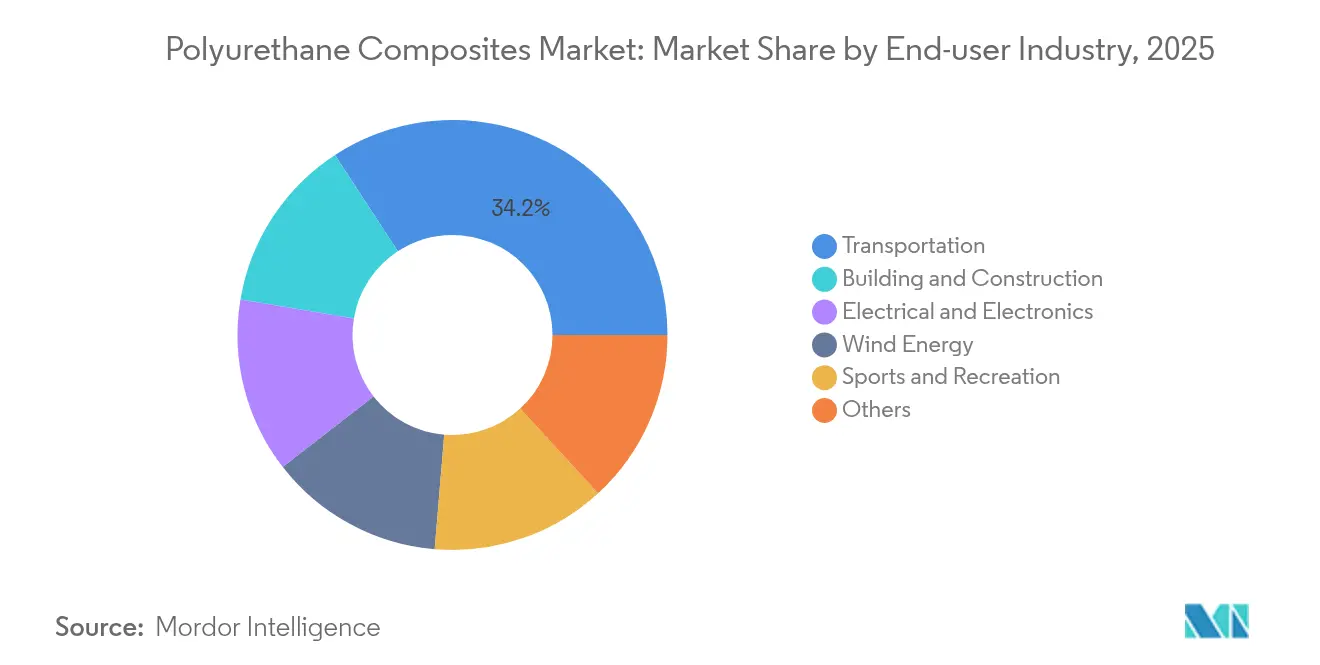

- エンドユーザー産業別では、輸送部門が2025年の需要の34.20%を占め、風力エネルギー用途は2026年〜2031年に年平均成長率7.05%を記録すると予測されています。

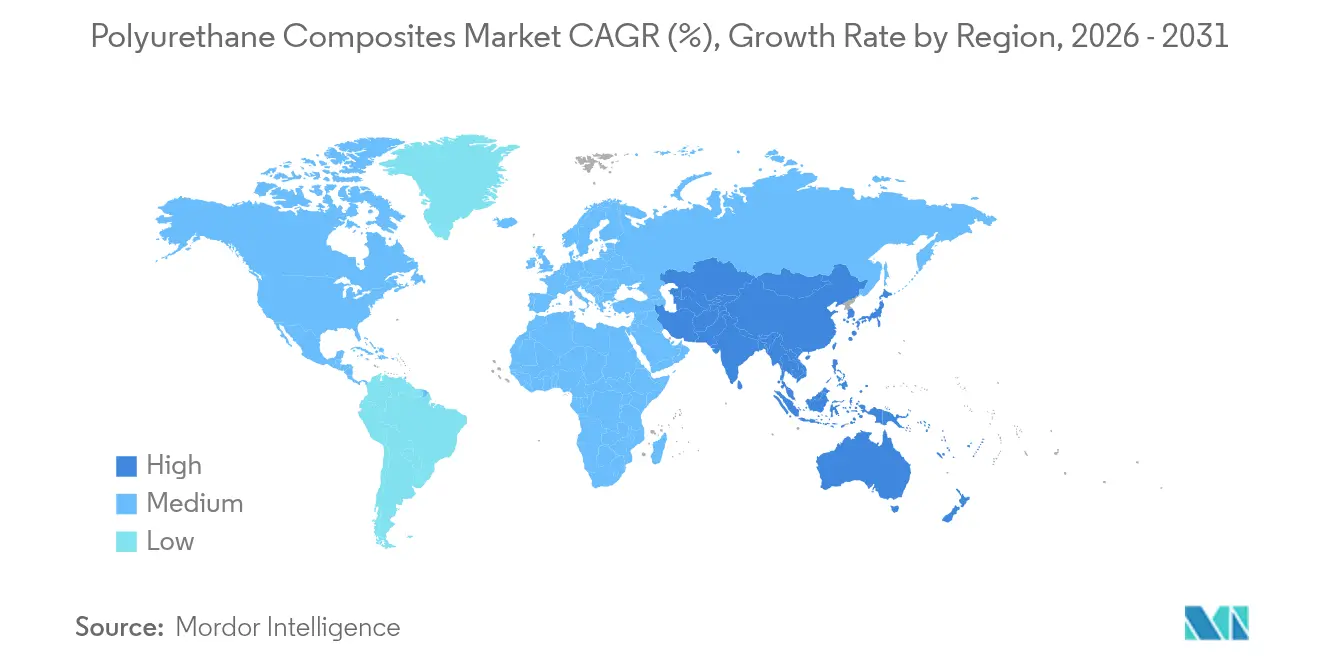

- 地域別では、アジア太平洋が2025年の世界収益の52.30%を占め、2031年にかけて年平均成長率7.25%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリウレタン複合材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸送における軽量化の推進 | +1.8% | 北米、EU、世界のEVハブ | 中期(2〜4年) |

| 風力タービンブレード長の急速な拡大 | +1.5% | アジア太平洋、北米およびEUへの波及 | 長期(4年以上) |

| 建設のモジュール式PU-SIPsパネルへの移行 | +1.2% | 北米、EU、新興アジア太平洋 | 中期(2〜4年) |

| ESG主導のバイオベースPU樹脂の採用 | +0.9% | 世界規模、EUの政策が主導 | 長期(4年以上) |

| 熱保護性ポリウレタンバッテリーエンクロージャー | +1.1% | アジア太平洋の製造業、世界のEV需要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸送における軽量化の推進

自動車、鉄道、航空宇宙メーカーは、厳格な効率規制と航続距離への要求に対応するためにポリウレタン複合材料を統合しています。FordのBronco Raptorに搭載された複合材料製Cブレースは、騒音・振動低減と重量削減を組み合わせて乗り心地を向上させる事例を示しています。鉄道車両メーカーもまた、より厳格な車内騒音基準を満たすためにポリウレタングレージングおよび遮音部品を採用しています。電気自動車の生産増加は、バッテリーパックが大きな質量的ペナルティをもたらすため、複合材料のボディ構造がそれを相殺できることから、材料代替をさらに拡大しています。

風力タービンブレード長の急速な拡大

ブレードを長くすることでメガワット出力が上昇し、均等化エネルギーコストが低下するため、ポリウレタンとカーボン繊維で作られたより剛性が高く軽量なスパーキャップへの需要が高まっています。VestasはDowのポリウレタン・カーボンスパー技術を検証し、エポキシ硬化に典型的なプロセス遅延なしに100mを超えるブレードへの道を開きました。米国エネルギー省のBig Adaptive Rotorプログラムは、より速い硬化速度を持つポリウレタン注入ルートを有利にする物流上のボトルネックをさらに浮き彫りにしています。

建設のモジュール式PU-SIPsパネルへの移行

建設業者は、現場に設置可能なモジュールとして納入されるガラス繊維スキンのポリウレタン構造断熱パネルの採用を加速させています。Composite Panel Building Systemsは、同社のC-SIS外装材が気密性を高め、デラミネーションリスクを排除しながら連続断熱を実現すると報告しています。Preflexの研究は、軸組壁と比較して建物全体のエネルギー使用量が45%低減されることを示しています。モジュール式アプローチは現場労働を最大70%削減でき、慢性的な熟練労働者不足が続く中で重要な利点となっています。

ESG主導のバイオベースPU樹脂の採用

企業の排出目標と2023年に施行されたEUのジイソシアネート0.1%閾値が、バイオベース樹脂の開発を加速しています。BASFはISSCC PLUS認証のもと、レムフェルデ工場でバイオマスバランス型熱可塑性ポリウレタンを発売し、性能を変えることなくクレードル・トゥ・ゲートのCO2削減を顧客に可能にしています。カリフォルニア大学サンディエゴ校の研究者は、D-ガラクトースのみを原料として芳香族ジイソシアネートを合成し、機械的強度を維持しながら有毒なホスゲンへの依存を排除しました。John Deereの大豆・トウモロコシベースの配合は、ポリウレタン複合材料産業の製品ラインにおける農業由来モノマーへのシフトをさらに裏付けています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車生産の変動性 | -1.2% | 世界規模、従来型自動車拠点 | 短期(2年以内) |

| カーボン/PU複合材料の高い製造コスト | -0.8% | 世界規模、プレミアムセグメント | 中期(2〜4年) |

| 塩素フィードストックの規制リスク(MDI/TDI) | -0.6% | EUが先行し、世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車生産の変動性

車両生産の変動が、樹脂サプライヤーおよび成形業者のサプライチェーン計画を混乱させています。Covestroの2023年売上高は自動車需要の低下による受注量の減少を受け、20%低下して144億ユーロとなりました。SGL Carbonは長期複合材料契約が後継プログラムに先立って終了したことにより、収益圧力を受けたと報告しています。電気自動車へのピボットは、レガシーの内燃機関プラットフォームと次世代EV架台が異なる材料セットを必要とするため、予測の不確実性を高めています[1]OECD、「自動車バリューチェーンの変革」、oecd.org。

カーボン/PU複合材料の高い製造コスト

エネルギー集約型のカーボン繊維とマルチマテリアルプレスラインは、設備・運営コストを高め、コスト重視のセグメントにおけるガラス繊維の大規模代替を抑制しています。オークリッジ国立研究所はナノファイバー補強により機械的強度を50%向上させましたが、複雑な加工要件が規模の経済を脅かしています。ダイレクトサンドイッチ複合材料成形はカーボンサンドイッチ構造を合理化できますが、多くのティアサプライヤーが購入できない新型プレスと自動化を必要とします。高充填コンパウンドの欠陥緩和も生産サイクルを長引かせ、スクラップ率を上昇させ、価格競争力を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:ガラス優位の中でのカーボンの加速

ガラス繊維は2025年に成熟したサプライチェーンと自動車、建設、船舶用途にわたるコスト効率の高さを背景に、収益の59.12%を占めました。カーボン繊維は年平均成長率6.21%で成長し、航空宇宙の回復と風力ブレードの大型化が優れた比剛性・比強度への需要を高める中で、ポリウレタン複合材料市場全体を上回るペースで拡大する見込みです。カーボン繊維用途におけるポリウレタン複合材料の市場規模は、VestasがDowのスパーキャップ技術を次世代タービンに採用するにつれて大幅に拡大する見通しです。

ガラス繊維の規模的優位性は、カーボンソリューションがプレミアムセグメントに浸透する中でも、コスト重視の輸送・建築部品における地位を維持するでしょう。製造業者は非イソシアネート樹脂との接着性を高めるために表面改質ロービングを検討しており、VOC規制が強化される中でもガラス繊維の需要量を維持できる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂タイプ別:熱硬化性ポリウレタンのデュアルリーダーシップ

熱硬化性配合は2025年に世界量の60.00%を占め、急速な注入反応速度と高い損傷許容性により年平均成長率6.55%を記録しています。Covestroは、風力ブレードメーカーがエポキシからポリウレタン樹脂に切り替えることで、ライン速度の向上と熱量の削減により製造総コストを10〜15%削減できると報告しています。風力エネルギー分野における熱硬化性システムのポリウレタン複合材料市場規模は、メガワットタービンが普及するにつれて2031年まで大幅に拡大する見込みです。

形状記憶ポリウレタンフォイルと自己修復化学の進歩は、熱硬化性製品の機能的多様性が高まることを示唆しています。セグメントリーダーはまた、ハロゲンなしでバッテリー安全基準を満たすために難燃剤添加剤を統合し、電気自動車エンクロージャーへの採用を促進しています。総じて、熱硬化性ポリウレタンのデュアル優位性は機械的強度の優位性を反映し、一方で新興の熱可塑性およびバイオベースの経路が循環経済へのコミットメントを支えています。

エンドユーザー産業別:輸送のリーダーシップと風力エネルギーの加速

輸送は2025年に需要の34.20%を占め、ポリウレタン複合材料市場における最大の収益源としての地位を確立しました。自動車メーカーは電動ドライブトレインの質量を相殺しフリート排出規制に準拠するため、構造補強材、アンダーボディシールド、バッテリーケースにこの材料を採用しています。船舶メーカーは浸水と疲労に強いポリウレタンサンドイッチデッキを使用しています。建築・建設セグメントはより厳格なエネルギー基準を満たす断熱パネルの恩恵を受けていますが、成長は移動関連の需要量と比較して緩やかです。

風力エネルギーは最も成長が速いエンドユーザーであり、各国が再生可能エネルギーの設備容量拡大を約束する中で2031年まで年平均成長率7.05%を記録する見込みです。タービンOEMが生産サイクルを短縮するためにスパーキャップとナセルカバーにポリウレタンシステムを採用するにつれて、風力用途のポリウレタン複合材料市場シェアは拡大しています。電気・電子メーカーは樹脂の誘電強度を活用して精密基板を封止し、スポーツ用品ブランドは衝撃減衰のためにポリウレタンコアを組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界収益の52.30%を占めてポリウレタン複合材料市場を牽引しており、2031年にかけて年平均成長率7.25%で上昇する見込みです。中国とインドは自動車組立の拡大と風力発電所建設を通じて需要を牽引し、東南アジアは樹脂工場への供給のためにプロピレングリコールと特殊アミンの生産能力を増強しています。

北米は航空宇宙、防衛、高付加価値自動車プログラムにより相当な存在感を維持しています。クリーンエネルギープロジェクトへの政策的インセンティブが、米国全体での追加的な風力ブレードとバッテリー部品の製造を促進しています。欧州の軌跡は、厳格な化学物質規制と積極的な再生可能エネルギー目標によって形成されています。ジイソシアネートに関するREACH規制は、配合業者を低モノマーおよびバイオ由来のルートへと誘導し、循環型用途におけるポリウレタン複合材料の使用を増幅させる環境対応の移行を合理化しています。

競争環境

ポリウレタン複合材料市場は、依然として中程度に断片化されています。世界的な化学大手であるBASF、Covestro、Dow、およびHuntsmanは、MDI/TDI、ポリオール、添加剤における後方統合と、プロセッサーのサイクルタイム最適化および排出コンプライアンスを支援する地域技術センターを組み合わせています。専門コンパウンダーは、高温バッテリー保護、イソシアネートフリーシステム、スポーツ用品ラミネートなどの用途ニッチに注力しています。

ポリウレタン複合材料業界リーダー

BASF

Covestro AG

Huntsman International LLC

TORAY INDUSTRIES, INC.

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:BASFは、2024年11月27日に発効した中国製品に対するアンチダンピング関税後の原材料コスト上昇を理由に、アルキルリン酸エステルを含む米国産ポリウレタンシステムの価格を引き上げました。

- 2024年10月:LubrizolはESTANE RNWバイオマスバランス型TPU 4グレードを導入し、クレードル・トゥ・ゲートのカーボンフットプリントを最大59%削減しました。これは、ブランドオーナーから定量化された気候便益への需要の高まりを反映しています。

世界のポリウレタン複合材料市場レポートの範囲

ポリウレタン複合材料市場レポートには以下が含まれます:

| ガラス |

| カーボン |

| その他 |

| 熱硬化性PU |

| 熱可塑性PU |

| バイオベースPU |

| 輸送 |

| 建築・建設 |

| 電気・電子 |

| 風力エネルギー |

| スポーツ・レクリエーション |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 繊維タイプ別 | ガラス | |

| カーボン | ||

| その他 | ||

| 樹脂タイプ別 | 熱硬化性PU | |

| 熱可塑性PU | ||

| バイオベースPU | ||

| エンドユーザー産業別 | 輸送 | |

| 建築・建設 | ||

| 電気・電子 | ||

| 風力エネルギー | ||

| スポーツ・レクリエーション | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ポリウレタン複合材料市場の現在の価値はいくらですか?

市場は2026年に9億1,000万米ドルであり、2031年までに11億7,000万米ドルに達する見込みです。

ポリウレタン複合材料への世界需要をリードしているのはどの地域ですか?

アジア太平洋は2025年の世界収益の52.30%を占め、2031年まで年平均成長率7.25%で最も速く成長する地域と予測されています。

ポリウレタン複合材料が風力エネルギー用途で人気があるのはなぜですか?

ブレード長の急速な拡大により高い剛性と高速なプロセスが求められており、ポリウレタン樹脂システムはいずれも従来のエポキシ代替品よりもコスト効率よく提供しています。

EUにおける規制変更はポリウレタン複合材料メーカーにどのような影響を与えますか?

ジイソシアネート含有量0.1%以上に対するREACH上限は、製造業者をバイオベースまたは非イソシアネート化学へと誘導し、安全な取り扱いのための作業者教育への投資を増加させています。

ポリウレタン複合材料市場を支配している樹脂タイプはどれですか?

熱硬化性ポリウレタンは収益の60.00%を占め、自動車および風力ブレード生産における機械的強度とより速いサイクルタイムにより年平均成長率6.55%で成長しています。

最終更新日: