ナノポーラスメンブレン市場の規模とシェア分析

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.88 十億米ドル |

| 成長率 (2026 - 2031) | 8.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノポーラスメンブレン市場分析

ナノポーラスメンブレン市場の規模は、2025年の11億5,000万米ドル、2026年の12億4,000万米ドルから、2031年までに18億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.56%のCAGRを記録すると予測されています。水の再利用を促進する規制の変化、海水淡水化への投資増加、高純度産業用流体に対する需要の高まりが、エンドユーザーを熱分離法から圧力駆動型メンブレン技術へと移行させる要因となっています。水不足地域における都市人口の拡大は、ナノポーラスモジュールが提供できるコスト効率の高いコンパクトな処理ソリューションの必要性をさらに浮き彫りにしています。さらに、既存の石油・ガス生産者はエネルギー消費を削減し、より厳格な排出規制を遵守するためにメンブレン技術を採用しています。バイオプロセッシング分野では、ナノポーラス層を組み込んだシングルユース濾過アセンブリがウイルス除去およびタンパク質濃縮に活用されています。これらの要因が総合的に、ナノポーラスメンブレン市場を、経済成長を支えながら淡水依存度を低減するための世界的な取り組みにおける重要な構成要素として位置づけています。

主要レポートのポイント

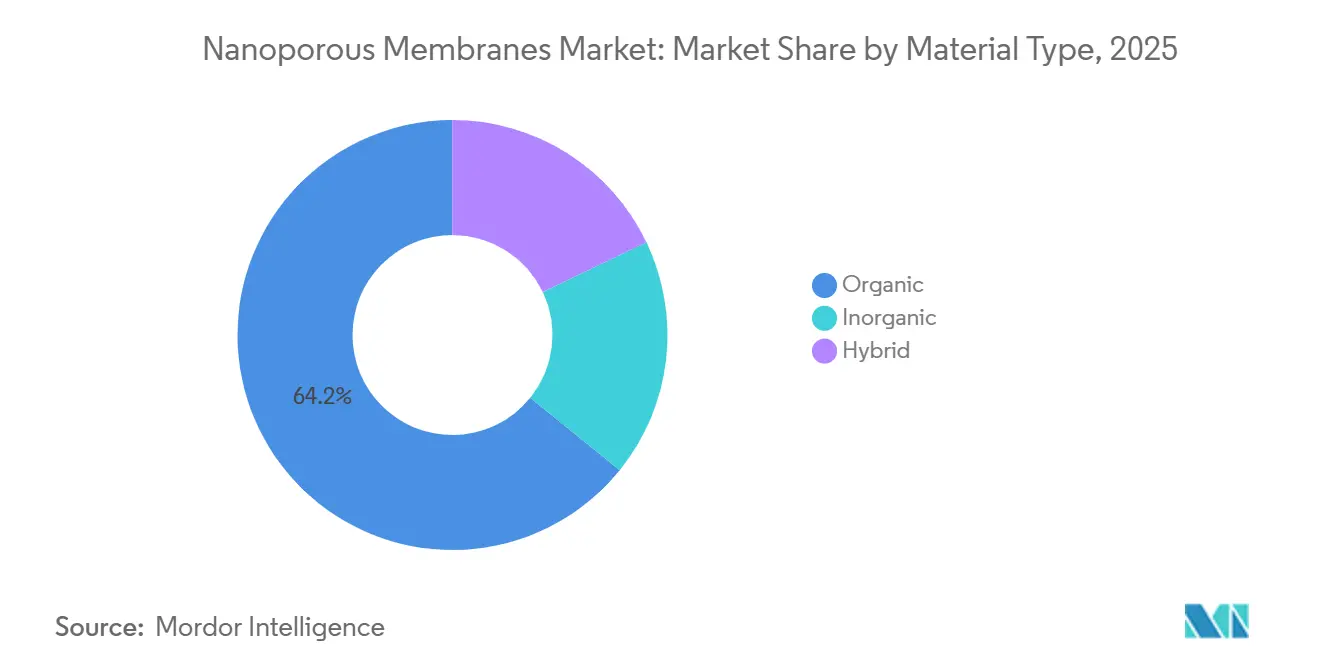

- 材料タイプ別では、有機材料が2025年のナノポーラスメンブレン市場シェアの64.18%を占めてトップとなり、2031年にかけて8.82%のCAGRで成長すると予測されています。

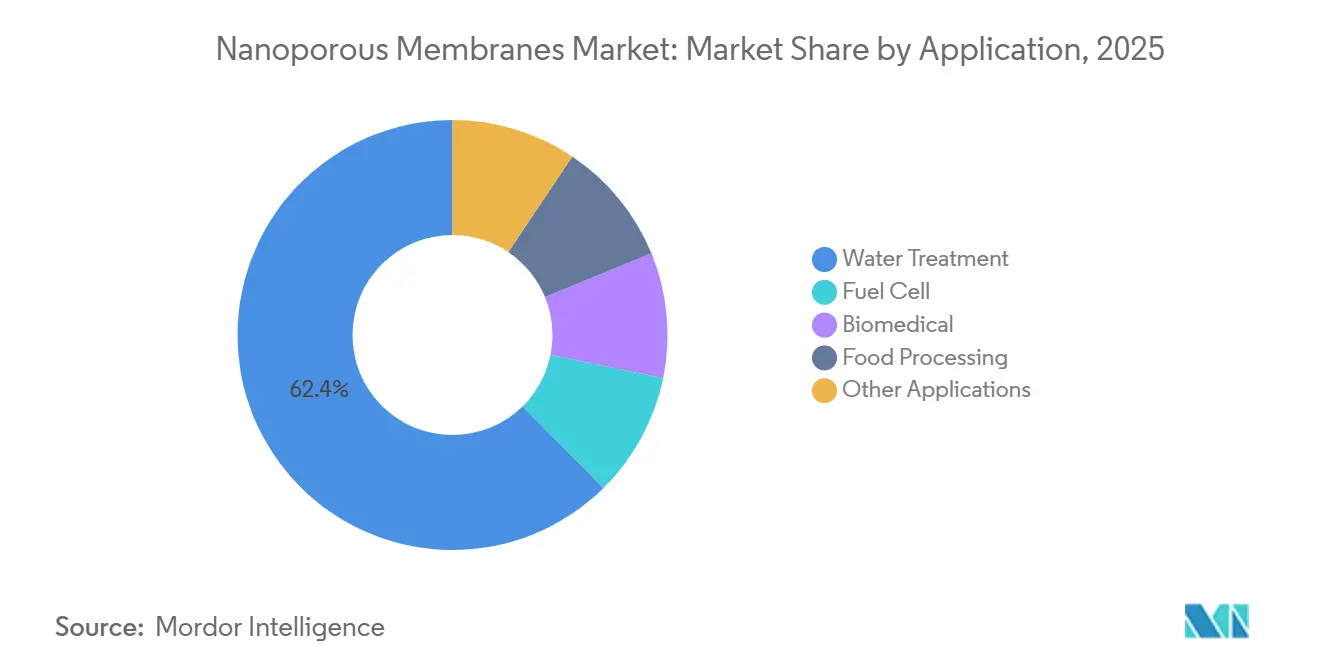

- 用途別では、水処理が2025年のナノポーラスメンブレン市場シェアの62.40%を占め、2031年にかけて9.25%のCAGRで成長すると予測されています。

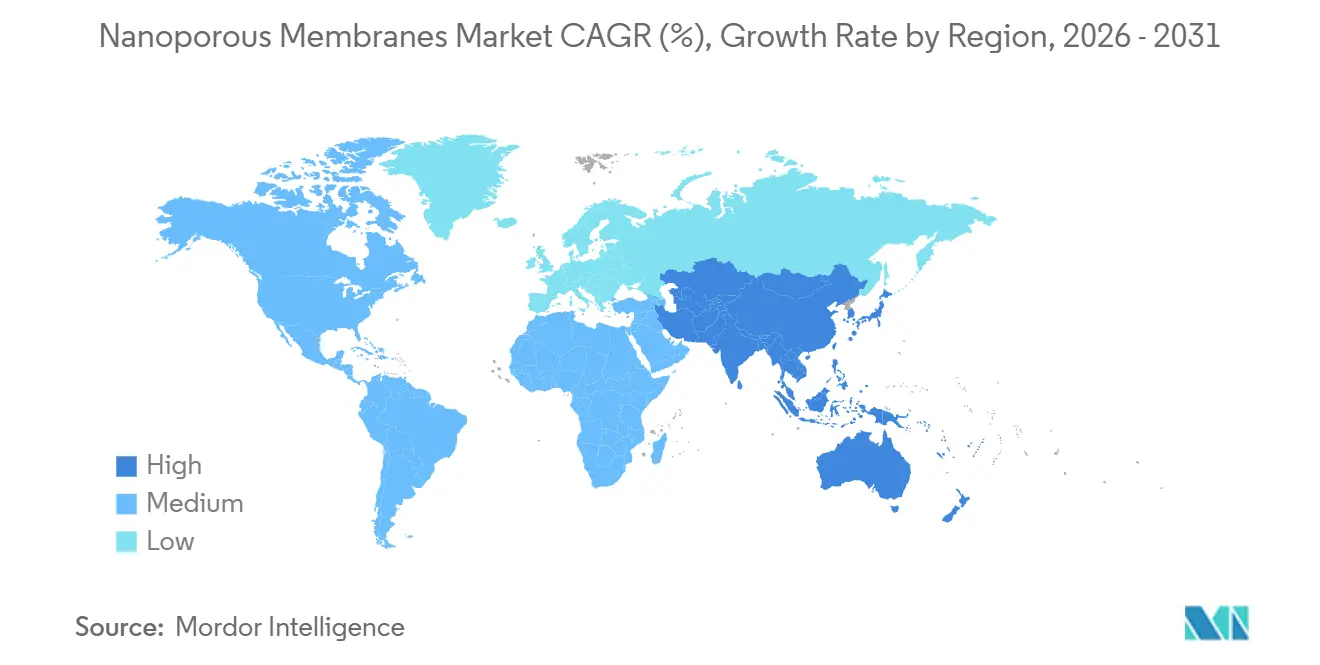

- 地域別では、北米が2025年のナノポーラスメンブレン市場シェアの37.72%を占め、アジア太平洋地域が2031年にかけて最速の9.58%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナノポーラスメンブレン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃水・排水の再利用に対する需要の高まり | +2.1% | EUおよびアジア太平洋が規制推進をリードする世界全体 | 中期(2〜4年) |

| 水不足地域における海水淡水化能力の追加 | +2.3% | 中東、北アフリカ、アジア太平洋沿岸地域 | 長期(4年以上) |

| 産業排水排出基準の厳格化 | +1.8% | 北米、EU、中国 | 短期(2年以内) |

| 高純度濾過に対するバイオプロセッシング需要 | +1.2% | 北米、欧州、アジア太平洋の主要ハブ | 中期(2〜4年) |

| ナノスケールメンブレンを採用するラボオンチップ診断 | +0.6% | 北米、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃水・排水の再利用に対する需要の高まり

自治体および製造業者は、廃水回収を任意の持続可能性イニシアチブではなく、コア供給戦略として捉えるようになっています。欧州委員会の2024年水枠組み指令は、加盟国に対して2030年までに都市廃水の25%を再利用することを義務付けており、多数の処理施設にナノ濾過および逆浸透段階を組み込む改修が必要となっています。シンガポールの長年にわたるNEWaterプログラムは、都市の水循環を閉じることの実現可能性を示す好例であり、地表貯水池の設置が土地不足により制限されている湾岸地域でも同様のイニシアチブが触発されています。半導体工場や製薬工場はすでに、水の安定供給を確保しコストを削減するために、リンス水流をオンサイトでリサイクルしており、この慣行はデータセンターや電池ギガファクトリーにも拡大しています。2025年にJournal of Membrane Scienceに掲載された研究では、有機・無機ハイブリッドメンブレンが内分泌かく乱物質の99.7%を除去することが確認され、飲料水再利用システムにおける優先バリアとしての役割が確立されました。より多くの地域が容積ベースの再利用義務を実施するにつれ、ナノポーラスメンブレン市場は安定した政策主導の需要基盤から恩恵を受けています。

水不足地域における海水淡水化能力の追加

海水逆浸透(SWRO)は、メンブレン技術の進歩により熱蒸留を凌駕し、総エネルギー消費量を1立方メートルあたり3kWh未満に削減しました。2025年に稼働したサウジアラビアのジュベール3Bプラント(日産60万m³)は、高フラックスポリアミドエレメントを採用し、湾岸地域で最低の単位水コストを達成しています。同時期に、インドの沿岸州では10か所の新規SWRO施設が承認されました。老朽化した多段フラッシュユニットをメンブレンポリッシングで改修することで、ブライン量を削減し、都市供給向けの容量を増加させています。2025年末までに、世界の海水淡水化プロジェクトパイプラインは日産1,500万m³を超え、メンブレンメーカーが主要なEPCコントラクター近くで長期生産スケジュールを確保し、製造資産を拡大することを可能にしています。これらのプロジェクトは、ナノポーラスメンブレン市場に複数年にわたる収益の可視性を提供しています。

産業排水排出基準の厳格化

米国環境保護庁(EPA)の医薬品に関するガイドラインの更新と中国の染色業界規制の改定により、生物学的処理方法の能力を超えた汚染物質限度が設定されました。200〜1,000ダルトンの分子を遮断できるナノ濾過および限外濾過モジュールは、従来の処理システムをすり抜けていた抗生物質、染料、ホルモンを効果的に捕捉します。12〜18か月のコンプライアンス期限により、工場は未検証の代替手段よりも実績あるメンブレン技術を選択するよう促されています。さらに、ISO 14001認証はメンブレン濾過をベスト・アベイラブル・テクノロジーとして認識するケースが増えており、規制執行が弱い地域でもサプライチェーン全体での採用を促進しています[1]米国環境保護庁、「医薬品の排水ガイドライン」、epa.gov。この規制主導の需要は、事業者が生産中断や罰則を回避するためにコンプライアンスを優先することから、ナノポーラスメンブレン市場の成長を支えています。

高純度濾過に対するバイオプロセッシング需要

連続バイオプロセッシングとシングルユース機器は、メンブレン消費量を大幅に増加させています。米国食品医薬品局(FDA)の2024年ウイルス除去ガイダンスは、細孔径20nm未満のナノポーラスメンブレンによってのみ達成可能な対数減少目標を規定しています。ワクチンおよびモノクローナル抗体の製造ラインは複数のメンブレン濾過ステップを組み込んでおり、各薬剤バッチごとに消耗品の繰り返し需要を生み出しています。2025年には、PallやSartoriusなどのサプライヤーがガンマ線照射済みのレディ・トゥ・コネクト・アセンブリを導入し、切り替え時間を短縮するとともに蒸気滅菌の必要性を排除し、デリケートなポリマーフィルムを保護しています。バイオプロセッシングの収益サイクルは、バルク化学品や自治体の設備投資よりも薬剤承認と密接に連動しているため、このセグメントはバルク化学品や自治体の設備投資が低迷する局面においても、ナノポーラスメンブレン市場に安定性をもたらしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格に敏感な発展途上国における低い普及率 | -1.4% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| ファウリングおよび洗浄サイクルのコストペナルティ | -1.1% | 高有機物・高塩分フィードで深刻な世界全体 | 短期(2年以内) |

| 特殊ナノ材料の供給変動と価格変動 | -0.8% | グラフェンおよびセラミック前駆体のサプライチェーンに集中した世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格に敏感な発展途上国における低い普及率

多くの低所得地域では、資本コストが依然として大きな障壁となっています。2025年の世界銀行の調査によると、新規処理プロジェクトの72%が砂ろ過または塩素処理を選択しており、日産能力1立方メートルあたりの資本コストは50米ドル未満であるのに対し、メンブレンシステムはその約3倍を必要とします[2]世界銀行、「インフラ投資調査2025年」、worldbank.org。頻繁な停電は、継続的なポンプ稼働に依存するメンブレンプロジェクトをさらに妨げています。さらに、熟練オペレーターの不足がメンテナンスを複雑にしており、フラックス監視や化学洗浄は標準的な塩素処理とは大きく異なります。コンテナ型システムのパイロット展開は技術的な実現可能性を示していますが、ドナー資金が終了すると運営が継続できないケースが多く、資金調達とメンテナンスのギャップが残ります。メンブレンコストがさらに30%低下するか、ブレンデッドファイナンスモデルがより普及するまで、これらの地域での普及は限定的にとどまり、市場全体の浸透を制約するでしょう。

ファウリングおよび洗浄サイクルのコストペナルティ

有機ファウリング、ミネラルスケーリング、バイオフィルムの成長により、多くの廃水および食品加工用途では週次または隔週の頻繁な洗浄サイクルが必要となります。各洗浄セッションでは酸、アルカリ、または酵素を使用し、1立方メートルあたり0.10〜0.30米ドルの運用コストが増加する一方、繰り返しの暴露により50サイクル以内にポリアミドエレメントの寿命が最大15%短縮されます。セラミックメンブレンは化学的劣化に耐性がありますが、初期コストが2〜3倍高く、高マージン用途への使用が制限されています。オペレーターは凝集、メディア濾過、UV処理などのより複雑な前処理方法に頼ることが多く、メンブレンシステムのシンプルさと使いやすさが損なわれています。次世代コーティングが耐久性のある防汚性能を達成するまで、これらの課題はナノポーラスメンブレン市場の収益性、特にコスト重視の自治体契約において影響を与え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:有機材料がリード、ハイブリッド材料が困難な用途で存在感を高める

有機材料は2025年のナノポーラスメンブレン市場シェアの64.18%を占め、スケーラビリティとポリマーコストの低下がコスト優位性を強化しました。このセグメントは、透過性を選択性の低下なしに向上させる界面重合の進歩に牽引され、2031年にかけて8.82%のCAGRで成長すると予測されています。例えば、2025年に導入されたDuPontのFilmTec XLEシリーズは、フラックスを20%向上させ、プラント設計者がモジュール数と設備投資を削減できるようにしました。さらに、新しい芳香族アミン配合により塩素耐性が5,000ppm時間まで向上し、前処理要件が軽減されました。一方、アルミナ、チタニア、炭化ケイ素などの無機セラミックスは、極端なpHや温度条件に適していますが、1平方メートルあたりのコストが2〜3倍高いままです。2025年には、フラウンホーファーIKTSが300℃に対応した炭化ケイ素メンブレンを発表し、製油所操業におけるニッチな用途を強調しました。

無機骨格と有機選択層を組み合わせたハイブリッドメンブレンは、機械的強度とカスタマイズ可能な化学特性のバランスを提供します。2025年には、BASFとInopor(inopor GmbH)がpH2〜12の範囲で抗生物質除去率98%を達成したハイブリッドアルミナ・ポリアミドメンブレンを実証し、製薬排水処理への適用可能性を示しました。これらのメンブレンは有機メンブレンの既存の規制フレームワークから恩恵を受け、認証プロセスを簡素化しています。無機材料のコストが低下し、フィールドデータが蓄積されるにつれ、ハイブリッドメンブレンはナノポーラスメンブレン市場でより大きなシェアを獲得すると予測されています。

用途別:水処理が支配的、バイオメディカルと燃料電池が高付加価値ニッチとして台頭

水処理は2025年のナノポーラスメンブレン市場規模の62.40%を占め、2031年にかけて9.25%のCAGRで成長すると予測されています。海水淡水化は多くの沿岸地域で熱蒸発よりもコスト効率が高くなっており、飲料水再利用基準では病原体や汚染物質を除去するためにナノ濾過または逆浸透がますます求められています。繊維、化学、食品加工などの産業分野では、化学的酸素要求量(COD)および色度の制限が厳格化され、メンブレン技術の採用が促進されています。規模は小さいものの、燃料電池製造は急速に拡大しており、水素電解槽とプロトン交換膜(PEM)スタックの両方が10nm未満の細孔を持つメンブレンに依存しています。2030年までに電解槽コストを50%削減することを目指す米国エネルギー省の水素ショットイニシアチブは、PEM需要をさらに押し上げ、ナノポーラスメンブレン市場に成長ドライバーを追加すると期待されています。

血液透析、ウイルス濾過、薬物送達インプラントを含むバイオメディカル用途は、ナノポーラスメンブレンが提供する精密なカットオフに依存しています。2025年には、FreseiniusとBaxterが高フラックスポリスルホン透析器を導入し、毒素除去を向上させ、段階的なメンブレン改善が患者アウトカムの向上につながることを実証しました。食品加工では、限外濾過がタンパク質の分離や果汁の清澄化に熱を使わずに使用され、風味を保持しながら収率を向上させています。2025年の欧州の乳製品に関するケーススタディでは、セラミックメンブレンがホエイ損失を12%削減し、2シーズン以内に高い設備投資を回収したことが示されました。これらの多様な用途は需要を安定させ、単一セクターの変動に対する市場の脆弱性を低減しています。

地域分析

北米は2025年のナノポーラスメンブレン市場シェアの37.72%を占め、厳格な環境保護庁(EPA)規制と自治体・産業設備の充実した基盤に支えられています。2024年のカリフォルニア州の直接飲料水再利用規制の更新は、テキサス州、アリゾナ州、フロリダ州でも同様の基準を促し、これらすべてがナノ濾過および逆浸透システムを義務付けています。マサチューセッツ州とノースカロライナ州のバイオプロセッシングハブはシングルユースメンブレンの需要を牽引し続けており、カナダのオイルサンド事業者は生産水リサイクル向けのセラミックモジュールを評価していますが、高い初期コストが広範な普及を制限しています。メキシコでは、マキラドーラ施設が米国・メキシコ・カナダ協定(USMCA)の環境条項を遵守するためにオンサイトのナノ濾過システムを導入しており、地域のメンブレン技術への依存を強化しています。

アジア太平洋地域は2031年にかけて9.58%のCAGRで成長すると予測されています。中国は第14次五カ年計画の下で廃水処理アップグレードに5,000億人民元を割り当て、人口100万人を超える都市にメンブレンシステムを義務付けています。インドのジャル・ジーヴァン・ミッションはメンブレンベースのヒ素およびフッ化物除去を規定していますが、農村部での実施は資金調達の課題により遅れています。日本は労働力不足に対応するため、老朽化した砂ろ過装置をコンパクトなメンブレンシステムに置き換えており、韓国は2025年から全ての新規工業団地にメンブレンバイオリアクターを義務付けています。シンガポールとベトナムを筆頭とするASEAN諸国は、超純水を必要とする電子機器および医薬品分野への外国投資を誘致しており、メンブレン採用を促進しています。淡水不足の深刻化が地域の市場成長をさらに加速させると予測されています。

欧州は、水の再利用を促進する循環経済指令を通じて規制リーダーとしての地位を確立しています。スペイン、イタリア、ギリシャは2024年にEU水再利用規則の下で農業灌漑プロジェクトを開始し、いずれもメンブレン技術に依存しています。ドイツの化学メーカーは触媒を回収し炭素フットプリントを削減するために有機溶媒ナノ濾過をパイロット試験しており、競争優位性を獲得しています。中東では、サウジアラビアのビジョン2030インフラ計画に12か所の海水逆浸透(SWRO)プラントが含まれており、すべて高フラックスポリアミドメンブレンで標準化されています。南アフリカは飲料水再利用システムをテストしており、湾岸諸国はエネルギーコスト削減のために熱海水淡水化ユニットをメンブレンで改修しています。南米では、ブラジルとアルゼンチンが主にパルプ、紙、鉱業プロジェクトでメンブレンを使用しており、水のリサイクルが即時のコスト削減をもたらしています。

競合環境

DuPont、TORAY、Veolia、LG Chem、Hydranauticsを含む5大サプライヤーが、2025年のナノポーラスメンブレン市場収益の約47%を占めました。これらの企業の競争優位性は、独自の界面重合技術、セラミック焼結プロセス、およびエンジニアリング・調達・建設(EPC)企業との長年の関係にあります。破壊的なイノベーションを追求するのではなく、塩素耐性の向上や防汚層の追加などの段階的な改善に注力しています。例えば、2025年12月に発売されたDuPontのFilmTec XLE-440iは、25%高い透過性を提供しています。さらに、主要地域での生産能力拡大が戦略的な焦点となっており、TORAYのジェッダにおける2億米ドルの施設は湾岸の海水淡水化プロジェクトを支援し、地域EPCのリードタイムを短縮することを目的としています。

有機・無機ハイブリッドメンブレンは成長機会を示しています。BASFとInopor(inopor GmbH)のコラボレーションは、従来スタートアップが支配していたこの分野に確立された化学企業がどのように参入しているかを示しています。酸化グラフェンや共有結合性有機構造体などの材料は研究開発資金を集めていますが、安定した大量生産の達成における課題から、依然として実験室段階にとどまっています。SiMPoreは2025年にシリーズBで1,500万米ドルを調達し、診断および電池セパレーター向けシリコンベースのナノポーラスメンブレンの商業化を進めており、投資家は3〜5年以内にコストと耐久性のマイルストーンが達成されることを期待しています。

地域プレーヤーも統合戦略を採用しています。LG Chemは韓国の石油化学コンプレックス向けの日産5万m³プロジェクトで中空糸メンブレンと生物学的リアクターを組み合わせ、両プロセスと消耗品における専門知識を活用しました。Veoliaはターンキーのエンジニアリング・調達・建設(EPC)能力を活用して、1億2,000万米ドルのロサンゼルス再利用プロジェクトで実証されたように、メンブレンモジュールを完全な処理プラントに統合しています。このような垂直統合は、延長サービス契約を通じた長期的なメンブレン販売を確保し、ナノポーラスメンブレン市場の適度に集中した構造を形成しています。

ナノポーラスメンブレン業界リーダー

DuPont

TORAY INDUSTRIES, INC.

Veolia

Hydranautics - A Nitto Group Company

LG Chem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:防衛研究開発機構(DRDO)が、高圧海水淡水化向けの国産ナノポーラス多層ポリマーメンブレンを開発しました。塩水中の塩化物イオンにさらされた際の安定性維持という重要な課題に、運用要件に基づいて対処しました。

- 2025年1月:香港大学(HKU)の研究者が、従来のシステムと比較して10倍速く水を精製しながら80%少ないエネルギーを消費する持続可能なシルクベースのナノ濾過メンブレンを開発しました。このメンブレンはPFASや染料などの残留性化学物質を含む有機汚染物質の99%以上を除去し、産業廃水処理と家庭用の両方に適用可能です。

世界のナノポーラスメンブレン市場レポートの調査範囲

ナノポーラスメンブレンは、水精製、バイオテクノロジー、エネルギー貯蔵などの用途における精密な分子分離のために設計された、細孔径が通常1ナノメートル未満の材料です。有機、無機、またはハイブリッドであるこれらのメンブレンは、高い透過性と選択性を提供します。相転換、トラックエッチング、界面重合などの方法を用いて製造されます。

ナノポーラスメンブレン市場は、材料タイプ、用途、地域別にセグメント化されています。材料タイプ別では、市場は有機、無機、ハイブリッドにセグメント化されています。用途別では、市場は水処理、燃料電池、バイオメディカル、食品加工、その他の用途にセグメント化されています。レポートはまた、主要地域の16か国におけるナノポーラスメンブレンの市場規模と予測をカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 有機 |

| 無機 |

| ハイブリッド |

| 水処理 |

| 燃料電池 |

| バイオメディカル |

| 食品加工 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | 有機 | |

| 無機 | ||

| ハイブリッド | ||

| 用途別 | 水処理 | |

| 燃料電池 | ||

| バイオメディカル | ||

| 食品加工 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ナノポーラスメンブレン市場の規模はどのくらいですか?

ナノポーラスメンブレン市場は2026年に12億4,000万米ドルであり、2031年までに18億8,000万米ドルに達すると予測されており、2026年から2031年にかけて8.56%のCAGRで拡大しています。

2025年の収益をリードしている用途はどれですか?

水処理は、海水淡水化と廃水再利用プロジェクトが新規設備の大半を占めることから、2025年の収益の62.40%を占めています。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域は、中国、インド、ASEAN諸国が海水淡水化と産業排水アップグレードを拡大するにつれ、2031年にかけて9.58%のCAGRを記録すると予測されています。

なぜ有機メンブレンはセラミックタイプよりも依然として好まれているのですか?

有機薄膜複合材は1平方メートルあたりのコストが低く、塩素耐性とフラックスの向上が続いており、ほとんどの用途でデフォルトの選択肢となっています。

最終更新日: