ポリエステルフィラメントヤーン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

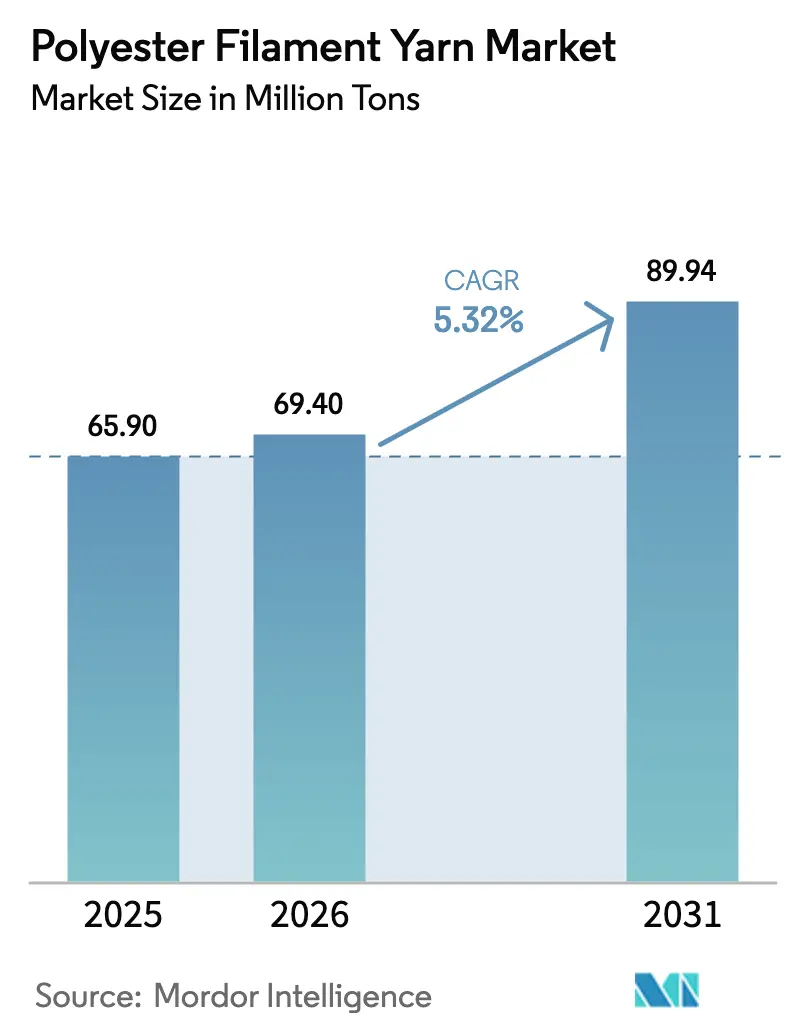

| 市場取引高 (2026) | 69.40 百万トン |

| 市場取引高 (2031) | 89.94 百万トン |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエステルフィラメントヤーン市場分析

ポリエステルフィラメントヤーン市場規模は、2025年の6,590万トンから2026年には6,940万トンに増加し、2031年までに8,994万トンに達すると予測されており、2026年から2031年にかけてCAGR 5.32%で成長します。2025年の石油化学ダウンサイクルにおける精製テレフタル酸(PTA)およびモノエチレングリコール(MEG)価格の急落により、垂直統合型生産者の原料コストが低水準に固定され、設備増強が促進される一方で、独立系スピナーのマージンは圧縮されました。パンデミック後のファッションサイクルはさらに短縮化し、アパレルブランドはジャスト・イン・タイムでのヤーン納品を求めるようになり、プレオリエンテッドヤーンおよびフルドローンヤーンのバッファー在庫を保有する垂直統合型サプライヤーへの調達シフトが進んでいます。リサイクルポリエステルフィラメントヤーンは、ブランドおよび規制当局が循環経済ルールを強化する中で普及が進み、現在ではバージン品を上回るプレミアムで取引されるプレミアムセグメントを形成しています。一方、ソリューション染色技術、3Dシームレスニッティング、その他の省資源型イノベーションにより、ポリエステルの綿およびシルクに対する価値提案が向上し、アパレル、ホームファニッシング、産業用ファブリックにおける長期的な代替が持続しています。

主要レポートのポイント

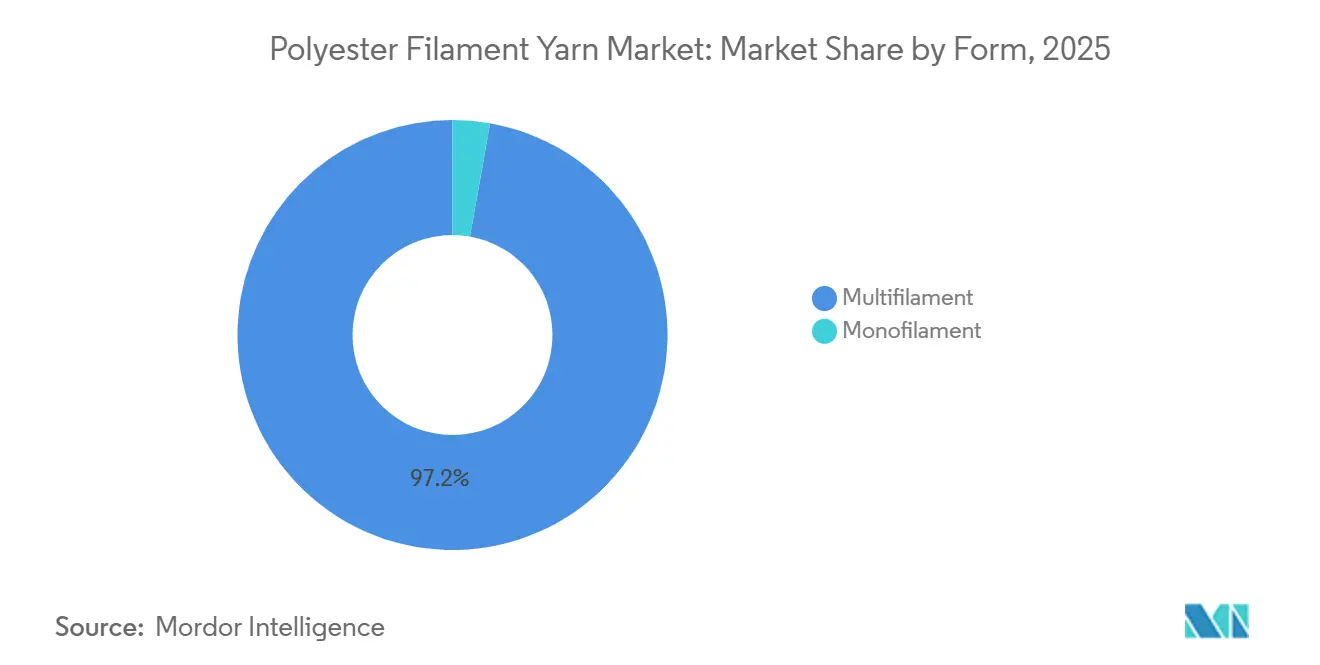

- 形態別では、マルチフィラメントが2025年の数量の97.21%を占め、2031年にかけてCAGR 5.39%で拡大しています。

- 製品タイプ別では、延伸仮撚加工糸(DTY)が2025年のポリエステルフィラメントヤーン市場シェアの68.72%を占め、2031年にかけてCAGR 5.87%で拡大しています。

- デニール別では、細番手ポリエステルフィラメントヤーンが2025年の市場シェアの49.29%を占め、2031年にかけてCAGR 5.73%で拡大しています。

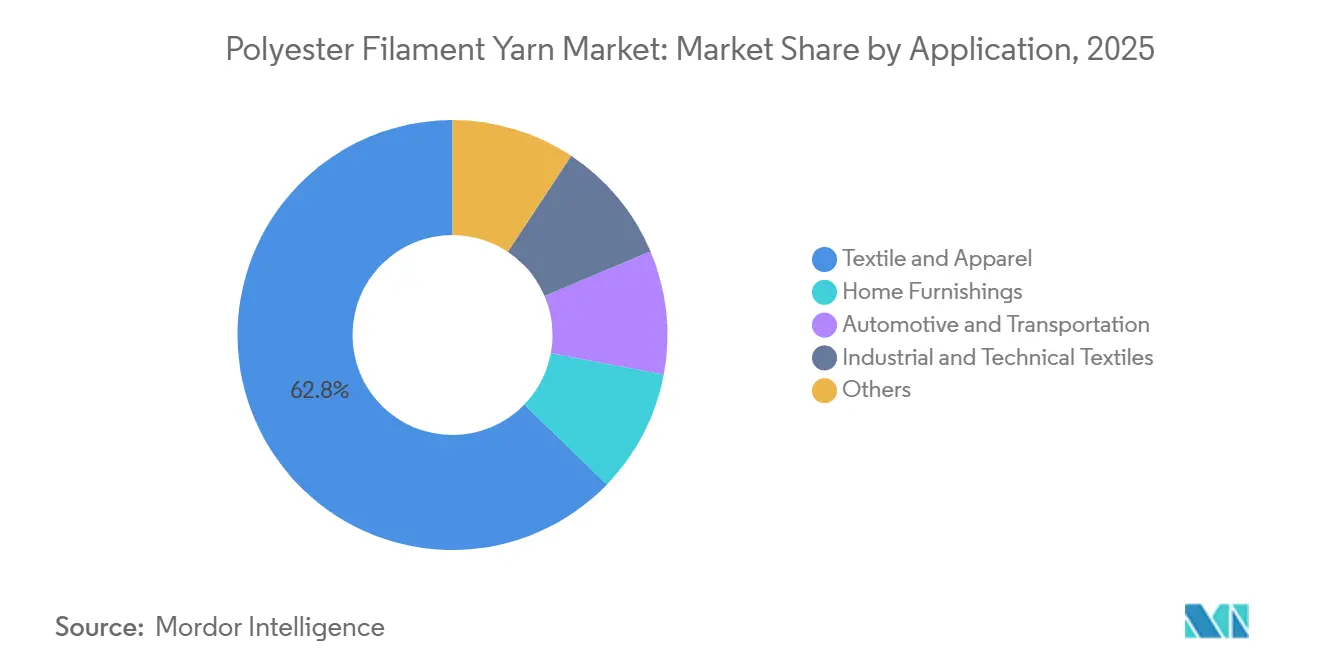

- 用途別では、テキスタイルおよびアパレルが2025年のポリエステルフィラメントヤーン市場規模の62.75%を占め、産業用・技術用テキスタイルは2031年にかけてCAGR 7.88%で拡大しています。

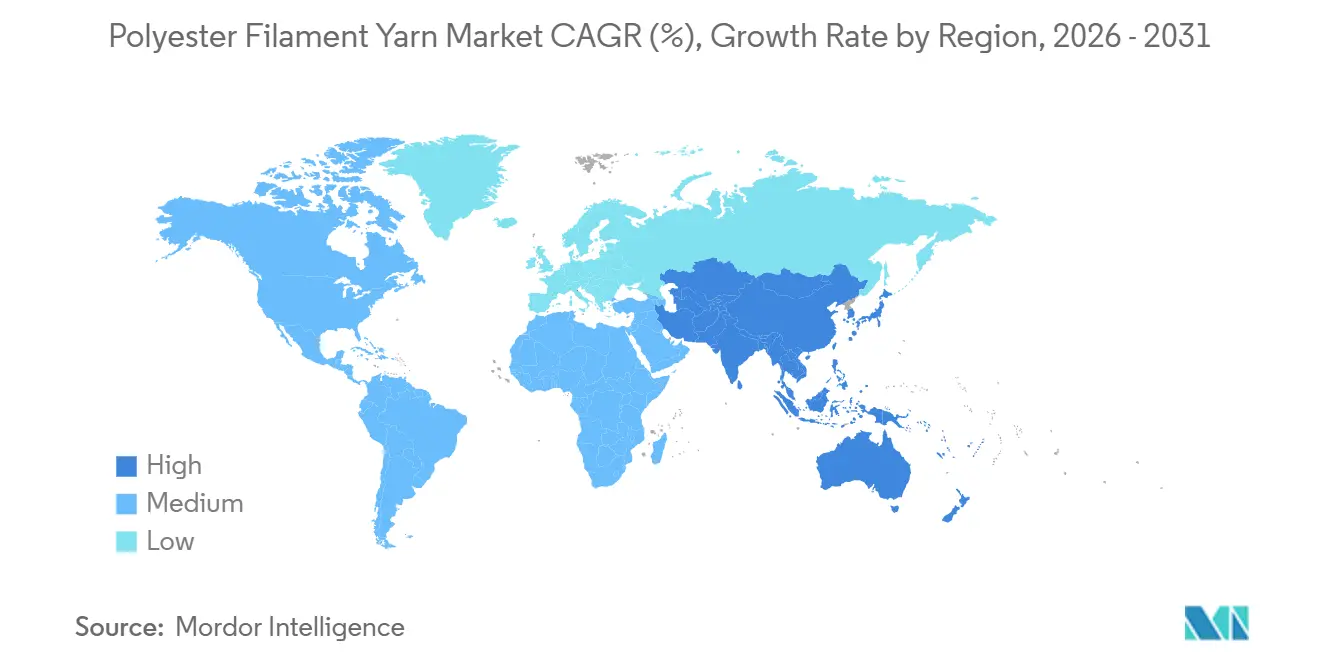

- 地域別では、アジア太平洋が2025年の売上シェアの92.11%を占め、2031年にかけてCAGR 5.47%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリエステルフィラメントヤーン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アパレルおよびファッション主導のPFY需要拡大 | +1.2% | アジア太平洋および欧州に集中するグローバル市場 | 中期(2~4年) |

| 綿およびシルクに対するコストパフォーマンス優位性 | +0.9% | アジア太平洋中心、南米およびMEAへの波及 | 長期(4年以上) |

| アジア太平洋における設備増強とサプライチェーンの地域化 | +1.5% | アジア太平洋(中国、インド、ベトナム、バングラデシュ) | 短期(2年以内) |

| 持続可能性目標達成に向けたリサイクルPFY(rPFY)の採用 | +0.8% | 欧州および北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 3Dニットシームレスウェアの統合 | +0.4% | 欧州(ポルトガル、イタリア)、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アパレルおよびファッション主導のPFY需要拡大

2024年には売上が急増し、超短リードタイムコレクションにおけるポリエステルの優位性が浮き彫りになりました。アスレジャー産業における吸湿速乾性ポリエステルブレンドへの選好は依然として顕著です。ブランドは従来の季節ごとの仕入れを回避するようになり、スピナーに対してプレオリエンテッドヤーンおよびフルドローンヤーンを在庫として保有し、迅速な下流加工に対応することを求めています。Inditexは、2024年に施行された欧州エコデザインデジタルパスポート規則に沿い、リサイクルポリエステルをコアラインに統合しました[1]欧州委員会、「持続可能な製品のためのエコデザイン規則」、ec.europa.eu 。この動きにより、ポリエステルフィラメントヤーン市場はコモディティのバージングレードと認証済みリサイクルロットのプレミアムセグメントに分化し、後者は長期引取契約のもとでプレミアムを獲得しています。一方、2024年の低迷した売上は、研究開発の焦点をバイオベースポリエステルのパイロット事業へとシフトさせましたが、これらはいまだ初期段階にあります。

綿およびシルクに対するコストパフォーマンス優位性

2026年には、ポリエステルの着地コストは綿価格を大幅に下回ると予測されており、この変化は米国の強制労働規制に伴う綿のコンプライアンスコスト上昇によって引き起こされています。戦略的な動きとして、バングラデシュはポリエステル原料への前払い所得税をゼロに引き下げる一方、綿には課税を課しました。この決定は化学繊維へのシフトを加速させています。現在50デニール未満で入手可能なマイクロフィラメントポリエステルは、わずかなコストでシルクのような質感を実現しており、中価格帯フォーマルウェアでの採用が急増しています。2025年の供給過剰が見込まれるにもかかわらず、業界大手は安価なPTAの先行予約という戦略により、二桁の利益率を維持しました。競争環境は、原料価格の変動を乗り越えるうえで有利な立場にある完全垂直統合型バリューチェーンをますます優遇する方向に向かっています。

アジア太平洋における設備増強とサプライチェーンの地域化

2025年、北京の「反イノベーション」政策により新規ラインが抑制され、2023年の水準から減少しました。2025年、インドは需要を下回る生産量にとどまりましたが、Relianceの野心的なプログラムが2027年までにこのギャップを埋める見込みです。2024年、ベトナムは相当量を生産し、その相当部分が中国へ再輸出されました。一方、STK Vietnamは2027年までにリサイクルヤーンのシェア拡大を目指しています。バングラデシュの輸入への高い依存度は、中規模のリサイクル統合型工場にとって大きな機会を示しています。これらの工場は、中国からの反発を回避し、西側の関税による審査を避けることができます。

持続可能性目標達成に向けたリサイクルPFY採用

2023年、世界のリサイクル設備は相当な水準に達しましたが、その大部分はボトルから繊維へのループから供給されており、テキスタイルからテキスタイルへのイニシアチブは大きく遅れをとっています。Filatex Indiaは、2026年9月の稼働を予定するテキスタイル廃棄物ユニットでこのギャップを埋める準備を進めています。一方、IndoramaによるDhunseriの戦略的買収は、業界の統合を示すとともに、2025年までの大幅な目標達成に向けた野心を強化しています。2030年までに衣料品の50%にリサイクルポリエステルを使用するというEUの指令に対応し、ブランドはGRS認証ボリュームの確保に奔走しており、従来のバージン供給に対して顕著なプレミアムが生じています。ケミカルリサイクルの可能性にもかかわらず、機械的リサイクルと比較したコスト高により、その設備規模は依然として限定的です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PTAおよびMEG価格の変動 | -0.7% | グローバル、非統合型生産者において深刻 | 短期(2年以内) |

| 環境規制およびVOC排出規制の強化 | -0.5% | 欧州、中国、インドへ拡大 | 中期(2~4年) |

| バイオベース繊維による代替リスク(PLA、PHA) | -0.2% | 欧州および北米のニッチセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PTAおよびMEG価格の変動

2025年後半、PTAスポット価格の反発により米国のスプレッドが拡大し、中国を上回りました。この格差は、統合型大手にとってアービトラージの機会をもたらしました。しかし、独立系スピナーはマージン圧縮に直面しました。一方、欧州価格が上昇する中、アジアの相場は下落し、MEGスウィングの乖離による不確実性の増大が浮き彫りになりました。バングラデシュでは、PETフレーク輸出への現金インセンティブが国内原料を枯渇させています。これにより、チップ輸入が急増し、プレミアムが生じています。こうした状況を踏まえると、設備増強は原料サイクルの乗り越えに長けた統合型精製業者に集中する可能性が高く、統合の加速を示唆しています。

環境規制およびVOC排出規制の強化

改訂された産業排出指令の一環として、EUはテキスタイル仕上げにおけるVOC、NOx、および粒子状物質に対してより厳格な上限を課しており、期限は2028年まで延長されています。中国の改訂GB 4287-2012規則は、継続的なモニタリングと触媒酸化を義務付けています[2]中国環境部、「GB 4287-2012 VOC基準の改訂」、mee.gov.cn 。欧州では、Oxxynova、Artlant、INEOS、およびIndoramaのロッテルダムラインが、改修費用が残存資産価値を超えたため閉鎖されました。アジアの新規工場は設立当初からVOC削減設備を統合している一方、西側の旧来施設はより軽い規制負担の恩恵を受けるリサイクルラインへの転換を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:マルチフィラメントが全用途にわたり優位性を確立

マルチフィラメントは2025年の数量の97.21%を占め、アパレル、ホームファニッシング、および産業用バイヤーのドレープ性、強度、染色性への評価に支えられ、2031年にかけてCAGR 5.39%で成長します。マルチフィラメントはポリエステルフィラメントヤーン市場における中心的な役割を確固たるものにしています。モノフィラメントは釣り糸、ろ過、縫合糸において重要な役割を果たしていますが、限られた市場シェアが成長ポテンシャルを制限しています。従来のピース染色と比較して大幅な水・エネルギーを節約するソリューション染色マルチフィラメントは、家具用生地および自動車内装での採用が増加しています。マルチフィラメントはまた、産業の繊維荷重要件に沿った軽量自動車用カーペットの製造にも活用されています。シームレス3Dニッティングにおけるボディマップドガーメントのトレンドはマルチフィラメントの弾力性に依存しており、ポルトガルおよびイタリアで認証されたプレミアムリサイクル品への需要を押し上げています。

マルチフィラメントの拡大は、進化する技術的要求への対応です。ポリエステルにおけるクリンプコントロールの向上により、ピリング耐性が改善され、寝具やカーテンに好まれる素材となっています。リサイクルマルチフィラメントはデニム市場で注目すべきシェアを確保しています。2024年以降のホームオフィス家具需要の高まりは、座席用張り地における中番手マルチフィラメント市場を強化しています。同時に、細番手品はアスレジャーおよび医療用ガウンへの需要急増を経験しています。医療分野では、紡糸工程で導入されるナノシルバーコーティングが抗菌性を付与し、別途の仕上げ浴を不要にしています。このイノベーションは院内感染基準に対応するだけでなく、医療用テキスタイルにおけるポリエステルの存在感を強化しています。

製品タイプ別:DTYが加工汎用性でリードを拡大

延伸仮撚加工糸(DTY)は2025年の数量の68.72%を占め、CAGR 5.87%で成長し、ポリエステルフィラメントヤーン市場における優位性を示しています。POYが主要原料として機能する一方、FDYは主に織物シャツ地および産業用縫い糸においてニッチを確立しています。低収縮・高嵩高性を特徴とするDTYは、シングルジャージーニットやスペーサーファブリックからソフトタッチ寝具まで幅広い用途に採用されています。Tongkunなどの統合型企業は自社テクスチャリングへの投資を進め、独立系テクスチャライザーが達成するリターンとは対照的な高いEBITDAマージンを目指しています。さらに、エアジェットテクスチャリングは強度を損なうことなく嵩高性を向上させ、特にウォープニット自動車シートカバーにおけるDTYの市場性を拡大しています。

価格トレンドもDTYの市場ポジションを強化しています。ブランドが認証済み原料をますます求める中、リサイクルDTYの供給は依然として制約されており、顕著なプレミアムが生じています。FDYは低伸度と寸法安定性が評価され、織物シャツ地の定番素材であり続けています。一方、高強力産業用ヤーンは、車両安全に関する規制強化を背景に、タイヤコードやコンベヤーベルトなどの用途での需要が着実に増加しています。

デニール別:細番手ヤーンがペースを設定

細番手ヤーンは2025年の数量の49.29%を占め、CAGR 5.73%で拡大します。この成長は、ファッション産業の軽量・通気性ファブリックへのシフトと、技術用テキスタイルセクターの高表面積ろ過媒体への需要に沿っています。シェアが拡大するにつれ、これらの細番手ヤーンはポリエステルフィラメントヤーンの将来需要において中心的な役割を果たすことが期待されています。一方、150~300デニールの中番手ヤーンは、ドレープ性よりも耐久性を優先する家具用生地やユニフォームで引き続き好まれています。300デニールを超える太番手ヤーンは、ウェビング、ジオテキスタイル、アウトドア家具などの用途で安定した需要を維持しています。

政策的支援が細番手ヤーンの急増を後押ししています。インドの国家技術テキスタイルミッションは、医療用使い捨て製品およびジオテキスタイルへの応用を目指した細番手の研究開発に資金を投入しています。自動車セクターでは、シートカバーメーカーが100デニール未満のヤーンを採用し、耐摩耗性を維持しながらソフトな触感を実現しています。この選択は、車両テキスタイルコンテンツにおけるポリエステルの大きなシェアを強化しています。別の側面では、中番手ヤーンがソリューション染色技術の恩恵を受けており、このプロセスはカーテンやオフィス用シーティングなどの製品における水消費を削減します。太番手ヤーンはジオテキスタイル分野でポリプロピレンとの競合に直面していますが、ポリエステル固有のUV耐性を活かしてプレミアム人工芝バッキングにおいてニッチを確立しています。

用途別:産業用テキスタイルがアパレルの成長を上回る

テキスタイルおよびアパレルは2025年の数量の62.75%を占めましたが、産業用・技術用テキスタイルはCAGR 7.88%で急成長し、ポリエステルフィラメントヤーン市場における構造的な転換を示しています。インフラ整備の勢いがUV耐性と高引張荷重を持つポリエステルジオテキスタイルを押し上げる一方、医療用テキスタイルの成長は滅菌可能なガウンやマスクから生まれています。自動車メーカーはエアバッグ、カーペット、シートカバーにPETを指定しており、使用済み車両リサイクル規則に沿っています。

ホームファニッシングは、ソリューション染色ポリエステルの水・エネルギー消費削減効率により安定した成長を享受しています。アスレジャートレンドはアパレル需要を強化しており、吸湿速乾性ブレンドニットが成長を見せています。産業用途では、ポリエステルが優れた寸法安定性によりコンベヤーベルトにおいて綿キャンバスに取って代わっています。農業用テキスタイルはポリエステル遮光ネットを活用して作物生産性を向上させています。さらに、ろ過媒体は高表面積と熱安定性を活かした細番手ポリエステルメルトブローンを採用しており、HVACおよび産業用集塵システムに最適です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の92.11%を占め、2031年にかけてCAGR 5.47%で成長する見込みです。2025年、中国は反過剰規制に従い新規ラインを抑制しました。しかし、統合型大手のHengli、Tongkun、Rongshengは原料価格の低迷を活かし、安価なPTAを確保して売上成長を牽引しました。インドの野心的な計画は2027年までに相当量のPTAおよびポリエステル設備を追加し、輸入ギャップを効果的に解消することを目指しています。相当量のヤーン生産量を誇るベトナムは、関税回避のハブとして位置づけられています。一方、STKの設備増強と高比率のリサイクルヤーンへのビジョンは、強い持続可能性への注力を示しています。対照的に、バングラデシュの輸入への高い依存度は原料変動に対して脆弱な状況を残しています。

北米はグローバルシェアの小さな部分を占めていますが、メキシコへのニアショアリングとリサイクルコンテンツの義務化から恩恵を受けています。UNIFIのRepreve製品ラインは同地域のリサイクルヤーン設備を強化しています。しかし、PTAおよびMEGの限られた生産量により、北米価格はアジア水準と比較して高止まりしています。さらに、ウイグル強制労働防止法が中価格帯ブランドをポリエステルへと誘導し、地域需要を増幅させています。

欧州の市場シェアは、厳格な排出規制への対応のための改修が財務的に実行不可能であることが証明される中、縮小しています。同時に、欧州での工場閉鎖はアジアおよび中東に向けた設備を解放しています。2030年までに相当比率のリサイクルポリエステルを義務付けるEUの指令は、調達戦略を再形成しています。バイヤーは現在、しばしばプレミアムを支払って認証済みボリュームを事前確保しています。特筆すべきは、イタリアのシームレスニットハブとドイツの自動車用テキスタイルセクターが高マージンのニッチで引き続き繁栄していることです。

南米は主にブラジルの大きな消費者基盤に牽引されて着実な成長を見せています。しかし、通貨変動が外国直接投資を抑制しています。中東・アフリカは、競争力のある輸出プラットフォームを確立しているサウジアラムコのPTAおよびPET施設に支えられ、注目すべき速度で前進しています。しかし、同地域の限られた下流アパレル製造は価値獲得のポテンシャルを制限しています。

競争環境

ポリエステルフィラメントヤーン市場は中程度に統合されています。技術採用がその差を広げています。統合型大手は予測分析を活用してエネルギーを削減する一方、中小規模の工場は自動化への資金調達に苦慮しています。欧州および台湾における設備合理化が供給を引き締め、中国の反過剰政策が採算割れの工場を淘汰しています。ブランド監査はISO 14001およびGRS認証をますます要求しており、非準拠の工場は引取契約を失い、統合圧力が強まっています。ケミカルリサイクルのスタートアップは解重合を目指していますが、コスト格差により小規模にとどまっており、近期は機械的リサイクルが主流であり続けます。

ポリエステルフィラメントヤーン産業リーダー

Xin Feng Ming Group

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Zhejiang Hengyi Group Co., Ltd.

Jiangsu Eastern Shenghong Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SASA Polyesterがアダナにあるトルコ最大のPTAユニットで商業運転を開始し、フィラメントヤーン、繊維、ポリマーストリームの原料を統合しました。

- 2025年1月:Filatex IndiaがダヘジにおいてPOY 19,800 MTPA、FDY 14,400 MTPA、DTY 14,400 MTパの追加を目的とした1億5,500万インドルピーの設備増強を承認し、2026年6月までに稼働予定です。

世界のポリエステルフィラメントヤーン市場レポートの調査範囲

ポリエステルフィラメントヤーン(PFY)は、耐久性と汎用性からテキスタイル、ホームファニッシング、産業用途に広く使用される連続高強力合成繊維です。その構造(モノ/マルチフィラメント)、製造方法、および線密度(デニール)によって分類されます。

市場は形態、製品タイプ、デニール、用途、および地域によってセグメント化されています。形態別では、市場はモノフィラメントとマルチフィラメントにセグメント化されています。製品タイプ別では、市場はプレオリエンテッドヤーン(POY)、フルドローンヤーン(FDY)、延伸仮撚加工糸(DTY)、およびその他の製品タイプにセグメント化されています。デニール別では、市場は細番手、中番手、および太番手にセグメント化されています。用途別では、市場はテキスタイルおよびアパレル、ホームファニッシング、自動車および輸送、産業用・技術用テキスタイル、およびその他(農業、スポーツ等)にセグメント化されています。本レポートは主要地域の16カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| モノフィラメント |

| マルチフィラメント |

| プレオリエンテッドヤーン(POY) |

| フルドローンヤーン(FDY) |

| 延伸仮撚加工糸(DTY) |

| その他の製品タイプ |

| 細番手 |

| 中番手 |

| 太番手 |

| テキスタイルおよびアパレル |

| ホームファニッシング |

| 自動車および輸送 |

| 産業用・技術用テキスタイル |

| その他(農業、スポーツ等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態 | モノフィラメント | |

| マルチフィラメント | ||

| 製品タイプ | プレオリエンテッドヤーン(POY) | |

| フルドローンヤーン(FDY) | ||

| 延伸仮撚加工糸(DTY) | ||

| その他の製品タイプ | ||

| デニール | 細番手 | |

| 中番手 | ||

| 太番手 | ||

| 用途 | テキスタイルおよびアパレル | |

| ホームファニッシング | ||

| 自動車および輸送 | ||

| 産業用・技術用テキスタイル | ||

| その他(農業、スポーツ等) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のポリエステルフィラメント需要は2031年までにどの程度成長するか?

数量は2026年の6,940万トンから2031年までに8,994万トンに増加し、アパレル、ホームファニッシング、技術用テキスタイルの需要増加に牽引されたCAGR 5.32%を反映しています。

どの製品タイプが消費をリードしているか?

延伸仮撚加工糸(DTY)は2025年の数量の68.72%を占め、嵩高性、伸縮性、ニットアパレルおよび自動車用ファブリックにわたる汎用性によりリードを維持しています。

リサイクルグレードがシェアを拡大している理由は何か?

2030年までに衣料品にリサイクルポリエステルを含有させるというEUおよびブランドの義務付けにより、ブランドは認証済みヤーンを事前確保するよう促され、リサイクルフィラメントが価格プレミアムを獲得できるようになっています。

どの地域が生産と消費を支配しているか?

アジア太平洋は2025年の数量の92.11%を占め、中国、インド、ベトナムの大規模統合型コンプレックスが基盤となっています。

非統合型スピナーにとっての脅威は何か?

PTAおよびMEGの原料変動が非統合型のマージンを圧縮する一方、より厳格なVOC規制とバイヤーの持続可能性監査が、中小規模の工場が吸収しにくいコンプライアンスコストを引き上げています。

最終更新日: