ポリプロピレン不織布市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 41.46 十億米ドル |

| 市場規模 (2031) | 57.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

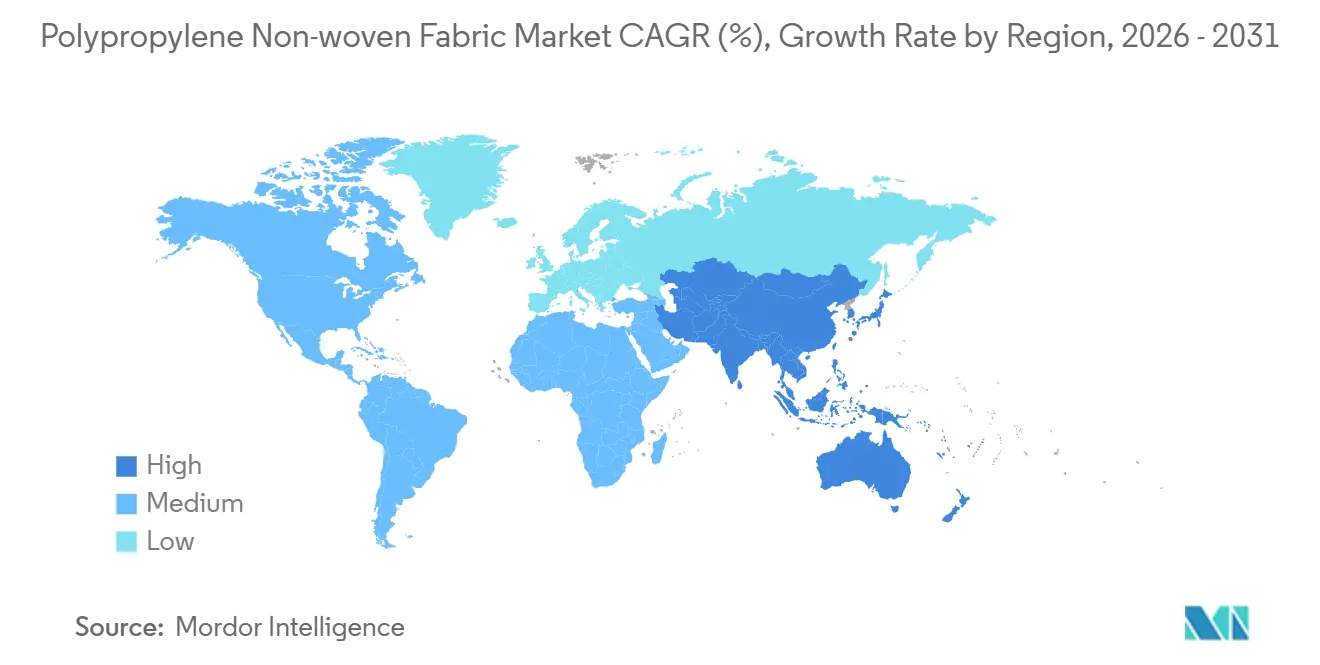

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

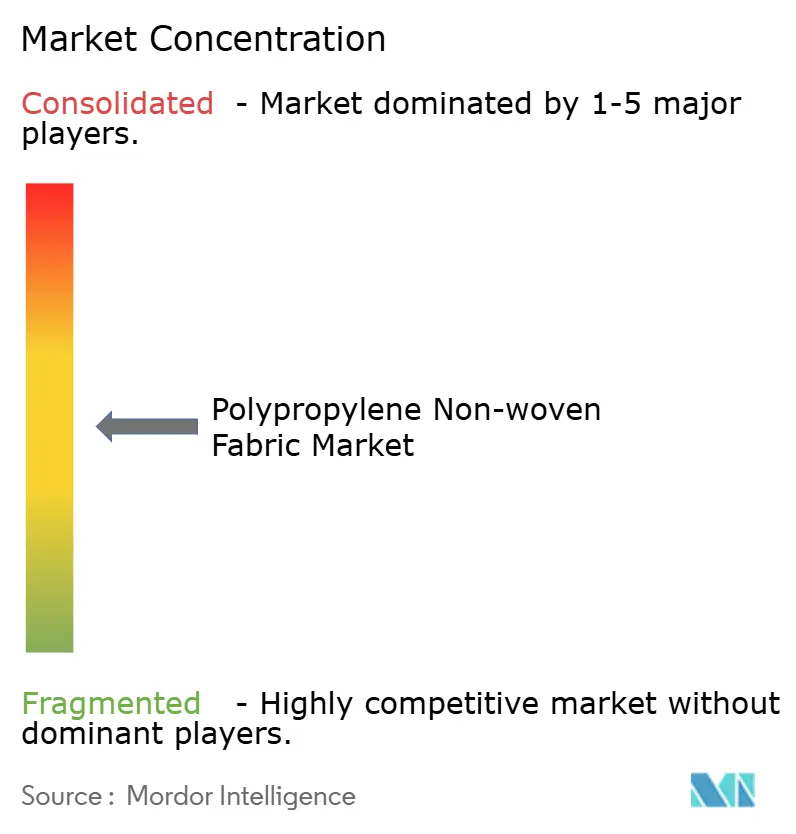

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリプロピレン不織布市場分析

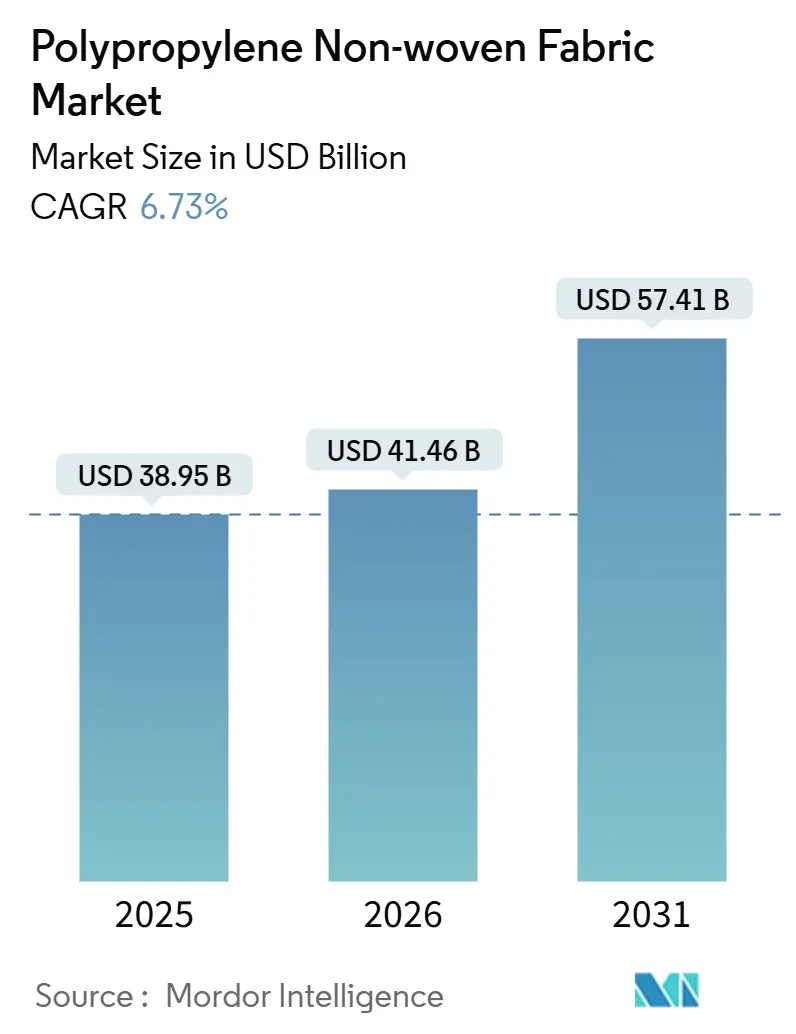

ポリプロピレン不織布市場規模は、2025年の389.5億米ドルから2026年には414.6億米ドルへと成長し、2026年から2031年にかけてCAGR 6.73%で推移し、2031年までに574.1億米ドルに達すると予測されています。衛生需要の持続、単回使用医療システムの施設導入の加速、そしてモノマテリアルリサイクル可能包装を支持する規制上の義務付けが、長期的な需給の基本構造を再編しています。上流の樹脂価格は2026年3月時点で前年比25.74%上昇しましたが、ポリプロピレン不織布市場は引き続き投資を集めています。これは、コンバーターがこの素材の加工性、軽量化による経済性、スパンボンドおよびメルトブロー技術との適合性を高く評価しているためです。特にアジア太平洋地域では2030年までに4,043万トンの増設が予定されており、地域的な生産能力の拡大が貿易フローを再編し、原料コストスプレッドを縮小させ、防護具および包装向けの地産地消生産を支援すると見込まれています。一方、欧州の炭素国境調整メカニズム(CBAM)および包装・包装廃棄物規制は輸入競争力を再調整しており、欧州連合(EU)および中東の生産者は低炭素グレードをポリプロピレン不織布市場向けのプレミアム原料として位置付けています。

レポートの主要ポイント

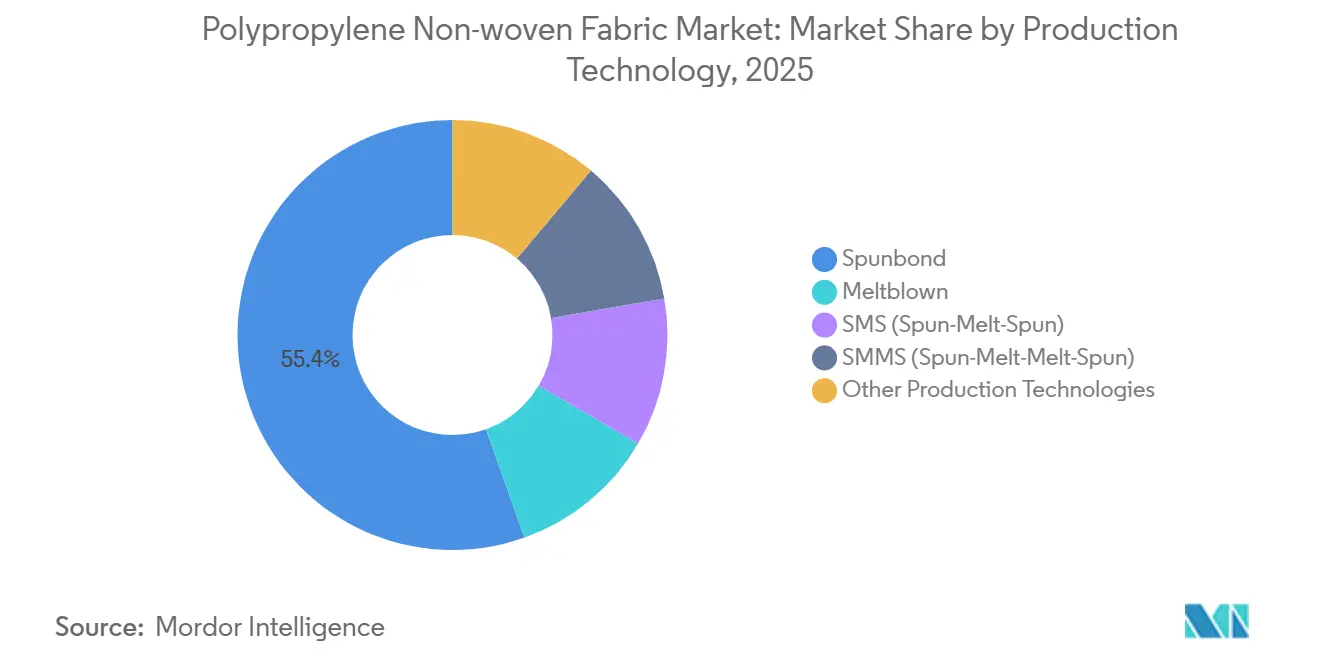

- 生産技術別では、スパンボンドが2025年のポリプロピレン不織布市場シェアの55.44%を占めてトップとなり、メルトブローは2031年にかけてCAGR 6.87%で成長する見込みです。

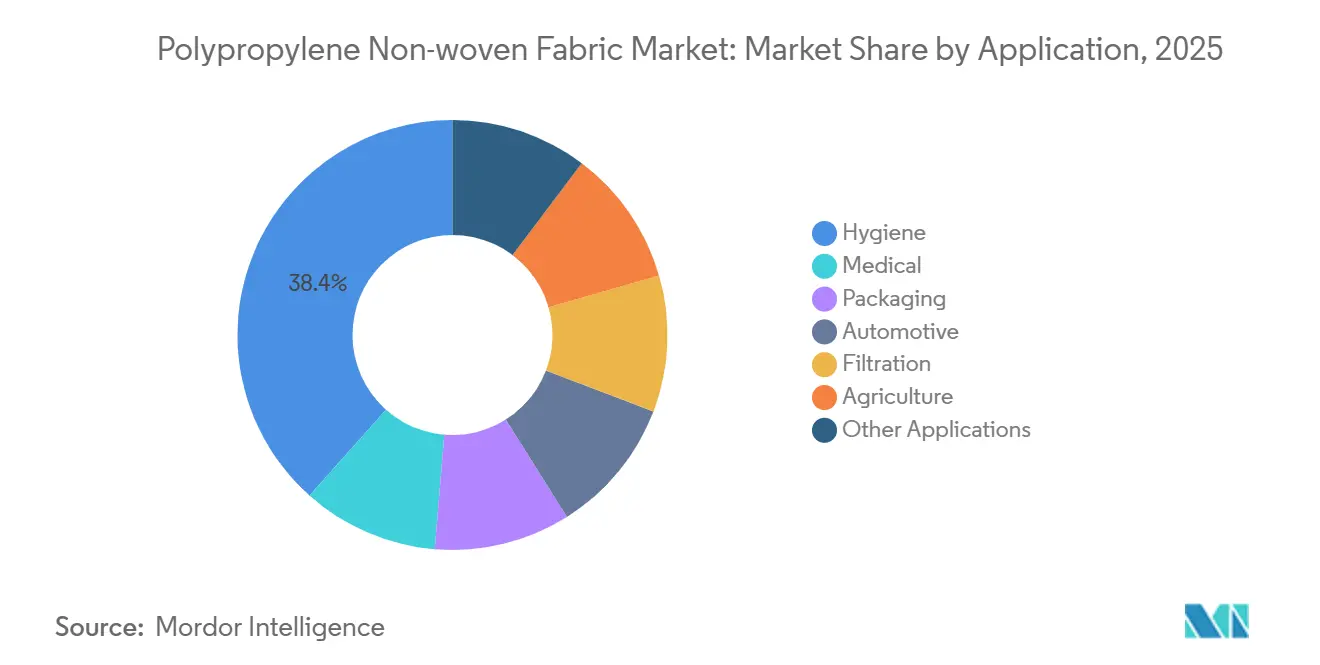

- 用途別では、衛生用途が2025年のポリプロピレン不織布市場規模の38.40%を占め、医療用途は2026年から2031年にかけてCAGR 6.91%で成長すると予測されています。

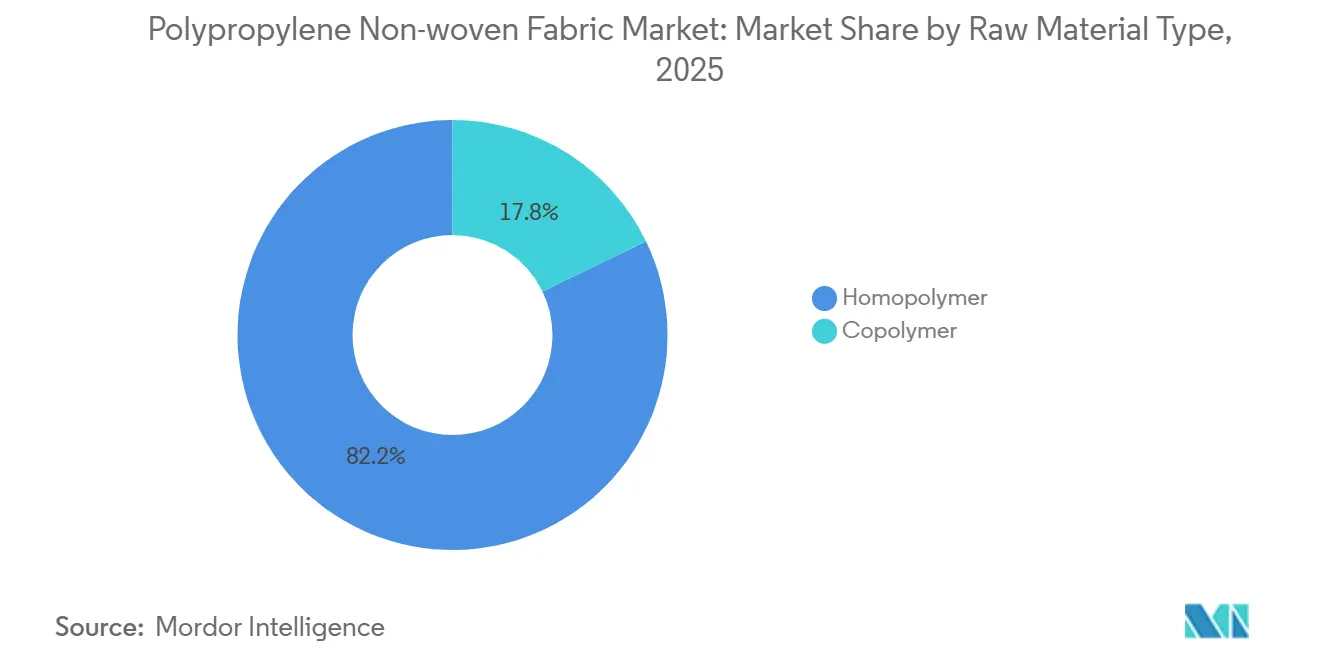

- 原料タイプ別では、ホモポリマーが2025年に82.18%の最大シェアを有し、コポリマーのシェアは予測期間(2026年~2031年)にCAGR 6.81%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年に42.67%の売上シェアを占め、2031年にかけて最も高い地域CAGRである6.91%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリプロピレン不織布市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛生・医療用使い捨て製品における需要の増大 | +1.8% | アジア太平洋および北米に集中するグローバル市場 | 中期(2~4年) |

| 包装産業における使用拡大 | +1.2% | 欧州(PPWR準拠)およびアジア太平洋(電子商取引)が牽引するグローバル市場 | 中期(2~4年) |

| 軽量かつコスト効率の高い材料経済性 | +1.0% | 特に自動車および包装セクターにおけるグローバル市場 | 長期(4年以上) |

| 農業における利用の増加 | +0.7% | アジア太平洋(中国、インド)、南米、中東・アフリカ | 中期(2~4年) |

| 抗菌性ポリプロピレン不織布による再使用可能な個人用防護具(PPE)の実現 | +0.5% | 北米、欧州、アジア太平洋の医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛生・医療用使い捨て製品における需要の増大

衛生用品および医療用使い捨て製品は、新興経済圏でのおむつ、フェミニンケア、失禁用品の普及と、病院システムにおける単回使用感染管理プロトコルの制度化により、引き続き数量成長を牽引しています。ポリプロピレンスパンボンドのトップシートは、約1,868 mm/sの通気性を持つ疎水性表面を提供し、セルロース系代替品と比較して液体の浸透時間を短縮します。2025年に発表されたKimberly-Clarkの米国複数拠点製造プログラムは、ブランドオーナーの信頼を示すとともに、国内ロールグッド調達を拡大させます。医療需要は、SMSおよびSMMS複合材がより高いAAMI防護レベルを達成し、Tyvek滅菌ラップの生産能力増強が単回使用医療機器の急増を支えることで、割合ベースでは衛生用途を上回るペースで拡大しています。業界レビューでは、ガウンのバリア基準と実際の病原体持続性との間のギャップが指摘されており、検証済み抗菌ポリプロピレン基材への関心が高まっています。これらの動向が総じてポリプロピレン不織布市場のベースライン消費量を押し上げています。

包装産業における使用拡大

ブランドオーナーは、欧州の2030年リサイクル能性目標に準拠するためにモノマテリアル構造へのシフトを進めており、フレキシブル包装の仕様を高純度・シングルサイトポリプロピレン不織布へと誘導しています。BorealisによるBorstar Nextensionグレードの2026年規模拡大は、この規制主導の需要に応えることを目的としており、食品接触および医療用ポーチ向けに改善されたシール性と機械的リサイクル性を提供します。物流分野では、通気性スパンボンドバッグがポリエチレンフィルムに取って代わりつつあります。これは輸送中の結露ダメージを軽減しながら、ブランディング向けの印刷適性を維持できるためです。包装規制に盛り込まれた再使用および空間充填の上限規定は一部の単回使用数量を抑制する可能性がありますが、同時に再使用指標を満たす耐久性不織布バッグシステムへの機会を創出します。食品グレードのリサイクルポリプロピレンの近期供給は依然として逼迫しており、バージンメルトブローおよびスパンボンドロールをポリプロピレン不織布市場内でさらに差別化するプレミアムを維持しています。

軽量かつコスト効率の高い材料経済性

密度が約0.90 g/cm³のポリプロピレンは、車両の大幅な軽量化をもたらし、燃費向上および電気自動車のバッテリー航続距離改善につながります。最大900 m/minで稼働する連続フィラメントスパンボンドラインは製造コストを低く抑え、樹脂価格が急騰する局面でも価値提案を強化します。2026年2月の米国における樹脂価格の1ポンドあたり4セントの値上げは、コンバーターが直面する価格変動性を示す典型例ですが、垂直統合型生産者は自社原料を活用してマージンと供給の安定性を維持しています。第122条関税はさらなる不確実性をもたらし、コンバーターは長期契約の締結を急いでいます。こうした逆風にもかかわらず、優れた剛性対重量比の性能が、自動車、フィルタリング、建築・屋根材の購買者をポリプロピレン不織布市場に引き付け続けています。

農業における利用の増加

15~120 g/m²のスパンボンドグレードは、作物カバー、マルチ、温室遮光用途においてポリエチレンフィルムに取って代わりつつあります。これは通気性が菌類の繁殖を抑制し、UV安定剤が圃場での使用寿命を延ばすためです。トマト栽培者は、ポリプロピレンマルチを使用することで腐敗が15%低減したと報告しており、具体的な農業上の効果を示しています。インドと中国が輸出供給をリードしており、低コスト生産と耐久性・軽量性に優れた素材を好む機械化農業の普及がこれを支えています。ASEAN、ブラジル、湾岸諸国における施設栽培向け政府補助金が需要を増幅させ、ポリプロピレン不織布市場の中期的な安定した需要増加を支援しています。生分解性に関する環境論争は未解決のままであり、使用中の繊維の完全性を損なうことなく添加剤を活用した分解経路の研究が進められています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単回使用プラスチックに対する環境・規制上の圧力 | -1.1% | 欧州(PPWR、CBAM)、北米(州レベルの禁止)、アジア太平洋(中国、インドの政策) | 中期(2~4年) |

| 原油に連動したポリプロピレン価格の変動 | -0.8% | 輸入依存地域に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 輸入コストを引き上げるEUの炭素国境調整 | -0.4% | 欧州(EU域外からの輸入)、アジア・中東の輸出国への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

単回使用プラスチックに対する環境・規制上の圧力

2026年8月に発効するEU包装・包装廃棄物規制は、すべての包装形態に対して2030年までに少なくともグレードCのリサイクル可能性を、2038年までにグレードAまたはBを達成することを義務付けており、リサイクル原料含有率の割当量は毎年引き上げられます。拡大生産者責任(EPR)手数料はリサイクルが困難な複合材に対してペナルティを課し、低目付の汎用スパンボンドショッピングバッグや単回使用食器類に直接影響します。2025年9月に発行された別のEU草案では、年間1,500トン以上のペレット取扱施設に対してリスク軽減計画の認証を義務付け、違反者にはEU域内売上高の最大3%の罰金を科すとしています[1]欧州連合理事会、「ペレット損失防止に関する規則案」、consilium.europa.eu。北米の州でも同様のレジ袋禁止令やリサイクル原料含有率法が採用されており、規制の締め付けが強まっています。産業用、自動車用、ジオテキスタイル用不織布は概ね影響を受けませんが、消費者向け包装セグメントに対応するコンバーターは、ポリプロピレン不織布市場での市場アクセスを維持するためにリサイクル設計の取り組みを加速させる必要があります。

原油に連動したポリプロピレン価格の変動

現行のCBAM設計では、上流の化石原料が対象外であるため、ポリオレフィンのゆりかごから国境までの排出量の39~60%しか捕捉できていませんが、提案されている拡張により対象範囲は95%近くまで引き上げられ、排出量の多いアジアおよび湾岸地域の生産者の陸揚げコストが大幅に増加する見込みです。経済協力開発機構(OECD)がCO₂トンあたり80ユーロで実施したシミュレーションでは、不織布コンバーターを含む下流の繊維産業が、より高い投入価格がサプライチェーンを通じて波及することで、間接的な付加価値損失の83%を吸収することが示されています[2]経済協力開発機構、「CBAMの経済的影響のモデリング」、oecd.org。欧州連合(EU)最大の輸入国であるドイツは年間90万キロトン以上のポリプロピレンを輸入しており、CBAMの強化により低炭素の中東産ポリプロピレンがEU域内に流入する一方、価格競争力を重視するアジア系サプライヤーが圧迫される可能性があります。低排出原料への切り替えを望まない、あるいは切り替えられないコンバーターはマージンの悪化に直面し、ポリプロピレン不織布市場の成長を抑制することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造技術別:メルトブローがろ過規制の強化により存在感を高める

スパンボンドは、おむつ、バッグ、ジオテキスタイルに適した高速生産と低単位コストにより、2025年のポリプロピレン不織布市場シェアの55%を維持しました。スパンボンドグレードのポリプロピレン不織布市場規模は基準年に210億米ドルを超えましたが、飽和が進むにつれてその予測CAGRはニッチ技術を下回っています。メルトブローは年率6.87%の成長が見込まれており、N95マスク、HVAC、バッテリー電極セパレーターへの規制強化の恩恵を受けています。これらは直径3µm以下の繊維を必要とします。SMSおよびSMMS複合構造は、スパンボンドの強度とメルトブローのろ過性能を組み合わせ、病院用ガウンおよび産業用ろ過の需要を取り込んでいます。北米、トルコ、中国におけるReicofil 5および同等ラインへの投資は、資本の転換を示しています。熱風カレンダーボンディングを交互に組み合わせたハイブリッドラインは、目付範囲を10~200 g/m²に拡大し、自動車および屋根材への参入を可能にしています。

政策の勢いが技術的な推進力を後押ししています。米国エネルギー省のHVACロードマップは2035年までに商業ビルのエネルギー消費を50%削減することを目標としており、高効率メルトブローメディアへのインセンティブを提供しています。一方、中国の2026年室内空気質基準はPM2.5を35 µg/m³に制限しており、車室内および住宅用フィルター需要を刺激しています。2020年から2021年の供給逼迫は国内メルトブロー生産能力の必要性を浮き彫りにし、インド、インドネシア、ブラジルにおける政府インセンティブを正当化しました。設備サプライヤーは2028年まで伸びる受注残を報告しており、ポリプロピレン不織布市場の健全なバックログを支えています。

用途別:医療セグメントが衛生を上回る成長

衛生用途は2025年に38.40%の市場シェアを占め、ベビーおむつ、成人用失禁製品、フェミニンケア、ウェットティッシュを包含していますが、医療セグメントは制度化された感染管理プロトコル、高齢化人口、単回使用医療システムへのシフトに牽引され、2031年にかけてCAGR 6.91%で最も速く成長すると予測されています。ポリプロピレンスパンボンド不織布は、急速な液体浸透を可能にする疎水性表面によりおむつおよび失禁製品のトップシートで主流となっています。

医療用途には外科用ガウン、ドレープ、マスク、滅菌ラップ、創傷被覆材が含まれ、SMSおよびSMMS複合材がAAMI防護レベルおよびFDA 510(k)認可要件を満たしています。DuPontは2025年にTyvekライン8の能力増強を完了し、年間数十億個のデバイスの滅菌医療包装に対応しており、単回使用医療システムの長期的な成長を裏付けています。自動車用途では、ポリプロピレン不織布がヘッドライナー、ドアパネル、トランクライニング、フロアシステムにおける騒音・振動・ハーシュネス(NVH)制御に活用されています。

原材料タイプ別:ホモポリマーの優位性が継続

ホモポリマーグレードは、20~40 g/10 minの低メルトフローインデックスがスパンボンドラインで効率的に加工できるため、2025年のポリプロピレン不織布市場シェアの82.18%を占めました。コポリマーは2031年にかけてCAGR 6.81%で成長し、5~10%の価格プレミアムと引き換えに耐衝撃性と低シール温度を提供し、農業用フリースおよび自動車用吸音材に対応しています。

BorealisのシングルサイトBorstar Nextension技術は、グレードAのリサイクル可能性を目指すモノマテリアルポーチプログラムに不可欠な優れた透明性、純度、シール完全性のために分子構造を調整することで、このシフトを体現しています。下流では、コンバーターがおむつの吸収分配層にコポリマーの柔軟性を活用し、ホットメルト接着剤が変性ポリプロピレンベースとより良好に統合されています。揮発性コモノマーコストが価格感応度の高いセグメントでの採用を制限していますが、垂直統合により大手企業は原油からポリマーへのスプレッドが許す範囲で高マージンのコポリマーへの生産を柔軟に切り替えることができます。予測期間を通じて、ホモポリマーはポリプロピレン不織布産業の数量の基盤であり続けますが、コポリマーは技術的ニッチにおいてシェアを着実に侵食しています。

地域分析

アジア太平洋は2025年の世界需要の42.67%を占め、中国とインドが3,500万トン以上の統合ポリプロピレン生産能力を新設することで、2031年にかけてCAGR 6.91%を達成する軌道に乗っています。Relianceのジャムナガル工場(年産520万トン、2030年稼働予定)だけで年間100億m²以上のスパンボンド生地を供給できる能力を持ち、地域の自給率を高める輸入代替戦略を示しています。中国の福建Eversunパイプラインおよびインドネシアのトゥバン複合施設も同様にアジア域内の樹脂ループを強化し、輸送コストと炭素フットプリントを削減しています。コンバーターはこれを活用し、エンドマーケット近くにReicofil・Oerlikonラインを追加してリードタイムを短縮し、地域仕様に合わせた目付ポートフォリオを提供しています。

北米のポリプロピレン不織布市場は、OEMのリショアリングの動きから恩恵を受けています。Kimberly-Clarkの20億米ドルの複数州プログラムおよびAvgolのノースカロライナ州へのReicofil 5導入は、供給の強靭性を高め、アジア輸入への過度な依存を軽減します。イリノイ州でのAhlstromのフィルターメディアアップグレード(2026年第4四半期予定)は、急増するHVACおよび電気自動車フィルタリング需要に対応し、国内原料安全保障への構造的転換を示しています。樹脂価格のプレミアムは引き続き逆風となっていますが、国内物流コストの節約と関税回避が高い原料コストを部分的に相殺しています。

欧州はリサイクル可能なソリューションへの規制的後押しを通じて主に需要を拡大しています。Borealisの2026年ブルクハウゼン投資はPPWRの期限に合わせており、モノマテリアルポーチおよび滅菌可能な医療用ラップ市場を開拓するグレードを提供します。2024年のドイツのポリプロピレン輸入量903キロトンは、EU域内および中東の原料への依存を示しており、CBAMの調整により低炭素サプライヤーへの流れがさらに変わる可能性があります。南米および中東・アフリカは引き続き新興市場であり、ブラジルの施設栽培補助金とトルコの年産100万トン規模のポリプロピレンプロジェクト2件が、作物保護および建設用生地の地域的な適用範囲を拡大しています。

競合環境

ポリプロピレン不織布市場は中程度に分散しています。ホワイトスペースのイノベーションは抗菌・自己洗浄仕上げに集中しています。プラズマ処理ハロブチルコーティング生地は99%以上の抗ウイルス効果を示していますが、商業展開にはISO 13485の検証と洗浄サイクル耐久性の証明が必要です。一方、可変周波数ドライブと低消費ヒーターを使用したエネルギー効率の高いラインの改修は15~20%の電力節約を約束し、グローバルな日用消費財(FMCG)バイヤーからのサステナビリティ監査に応えています。サプライチェーンの統合、技術アップグレード、規制上の触媒が相まって、ポリプロピレン不織布産業全体の競争激度を高めています。

ポリプロピレン不織布産業のリーダー企業

Fitesa S.A.

Magnera

Freudenberg Group

Kimberly-Clark Worldwide, Inc.

Ahlstrom

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Borealis GmbHは、ドイツのブルクハウゼン工場におけるBorstar Nextensionポリプロピレン(PP)の生産拡大に4,900万ユーロを投資しました。この投資により、包装、ヘルスケア、モビリティ、繊維分野における市場および規制上の要求の変化に対応するため、シングルサイトポリプロピレン(ssPP)グレードの商業生産が強化されました。

- 2025年2月:Avgolは、米国ノースカロライナ州モックスビルの工場に新たな高速・大容量フレキシブルマルチビーム不織布生産ラインを開設しました。この投資は北米のポリプロピレン不織布市場を牽引することが期待されています。

グローバルポリプロピレン不織布市場レポートの調査範囲

不織布ポリプロピレン生地は、熱可塑性繊維を織ることなく熱または機械的プロセスで接合することで製造される、耐久性・軽量性・コスト効率に優れた合成素材です。通気性、耐水性、化学的安定性を持つことで知られており、医療用マスク、エコバッグ、農業用カバー、産業用包装に広く使用されています。

ポリプロピレン不織布市場は、生産技術、用途、原料タイプ、地域によってセグメント化されています。生産技術別では、スパンボンド、メルトブロー、SMS(スパン・メルト・スパン)、SMMS(スパン・メルト・メルト・スパン)、その他の生産技術に区分されています。用途別では、衛生、医療、包装、自動車、ろ過、農業、その他の用途に区分されています。原料タイプ別では、ホモポリマーとコポリマーに区分されています。本レポートでは、主要地域の17カ国におけるポリプロピレン不織布の市場規模と予測も対象としています。市場規模と予測は金額ベース(米ドル)で提供されています。

| スパンボンド |

| メルトブロー |

| SMS(スパン・メルト・スパン) |

| SMMS(スパン・メルト・メルト・スパン) |

| その他の製造技術 |

| 衛生 |

| 医療 |

| 包装 |

| 自動車 |

| ろ過 |

| 農業 |

| その他の用途 |

| ホモポリマー |

| コポリマー |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造技術別 | スパンボンド | |

| メルトブロー | ||

| SMS(スパン・メルト・スパン) | ||

| SMMS(スパン・メルト・メルト・スパン) | ||

| その他の製造技術 | ||

| 用途別 | 衛生 | |

| 医療 | ||

| 包装 | ||

| 自動車 | ||

| ろ過 | ||

| 農業 | ||

| その他の用途 | ||

| 原材料タイプ別 | ホモポリマー | |

| コポリマー | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリプロピレン不織布市場の現在の市場規模はいくらですか?

ポリプロピレン不織布市場は2026年に414.6億米ドルと評価されており、2031年までに574.1億米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

医療用途は、病院が単回使用感染管理製品を制度化するにつれ、CAGR 6.91%で拡大しています。

どの地域が消費をリードしていますか?

アジア太平洋は2025年の需要の42.67%を占め、予測期間(2026年~2031年)において最も高い地域別CAGR 6.91%を維持しています。

EU規制はポリプロピレン不織布にどのような影響を与えますか?

包装・包装廃棄物規制(PPWR)および炭素国境調整メカニズム(CBAM)は、コンバーターを単一素材リサイクル可能グレードへと誘導し、高排出樹脂の輸入コストを引き上げる可能性があります。

最終更新日: