ポリエステルチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

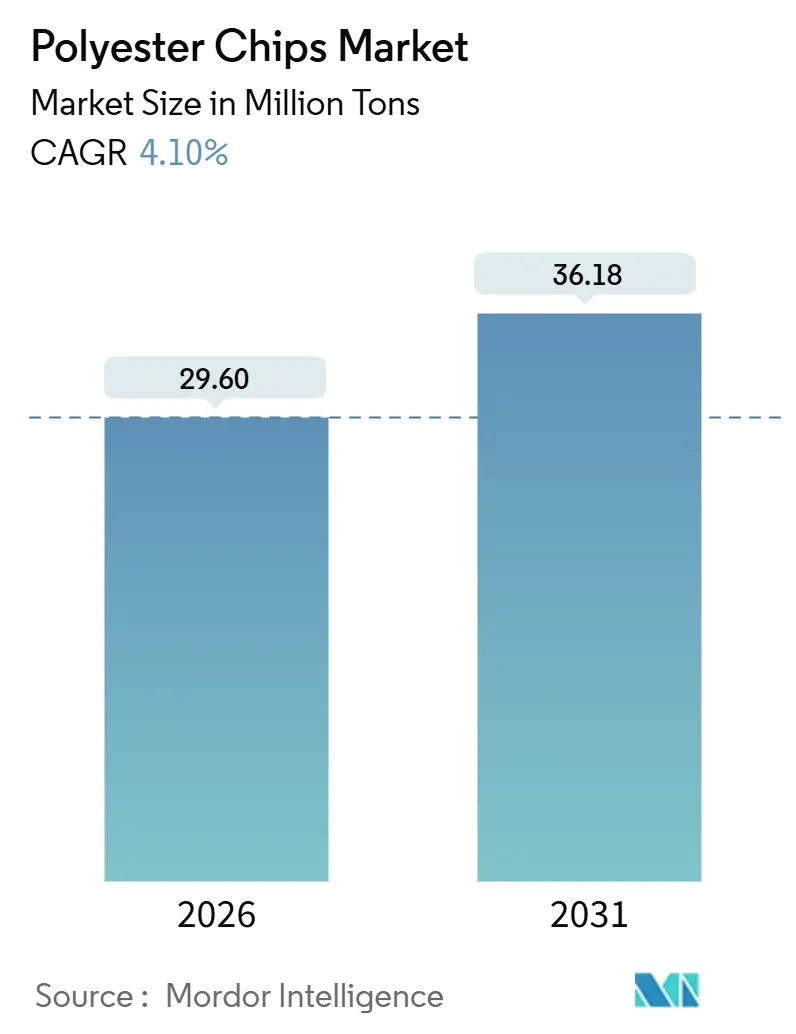

| 市場取引高 (2026) | 29.60 百万トン |

| 市場取引高 (2031) | 36.18 百万トン |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエステルチップス市場分析

ポリエステルチップス市場規模は2026年に2,960万トンと推定され、予測期間(2026年~2031年)においてCAGR 4.10%で成長し、2031年までに3,618万トンに達する見込みです。繊維、ボトル、フィルムはそれぞれ、循環経済規制の強化、慢性的なアジアの過剰供給能力、ブランドレベルのサステナビリティ誓約に対して異なる反応を示しています。最低リサイクル含有量の閾値を設定するOECD規制は、食品接触用rPETの需要を引き続き刺激する一方、中国および中東における原料統合施設が享受するコスト優位性が他地域のマージンを圧迫しています。中国の上位10社はすでに国内生産の相当部分を掌握しています。一方、欧州および北米における化学的リサイクル樹脂のプレミアム価格設定は、より高い炭素コストを相殺し、コンバーターが長期引取契約を確保することを促しています。これらの相互に作用する潮流が、バージン樹脂の成長を総じて抑制し、ブランドの要求を満たすことができる機械的・化学的リサイクル能力への注目を高めています。

主要レポートのポイント

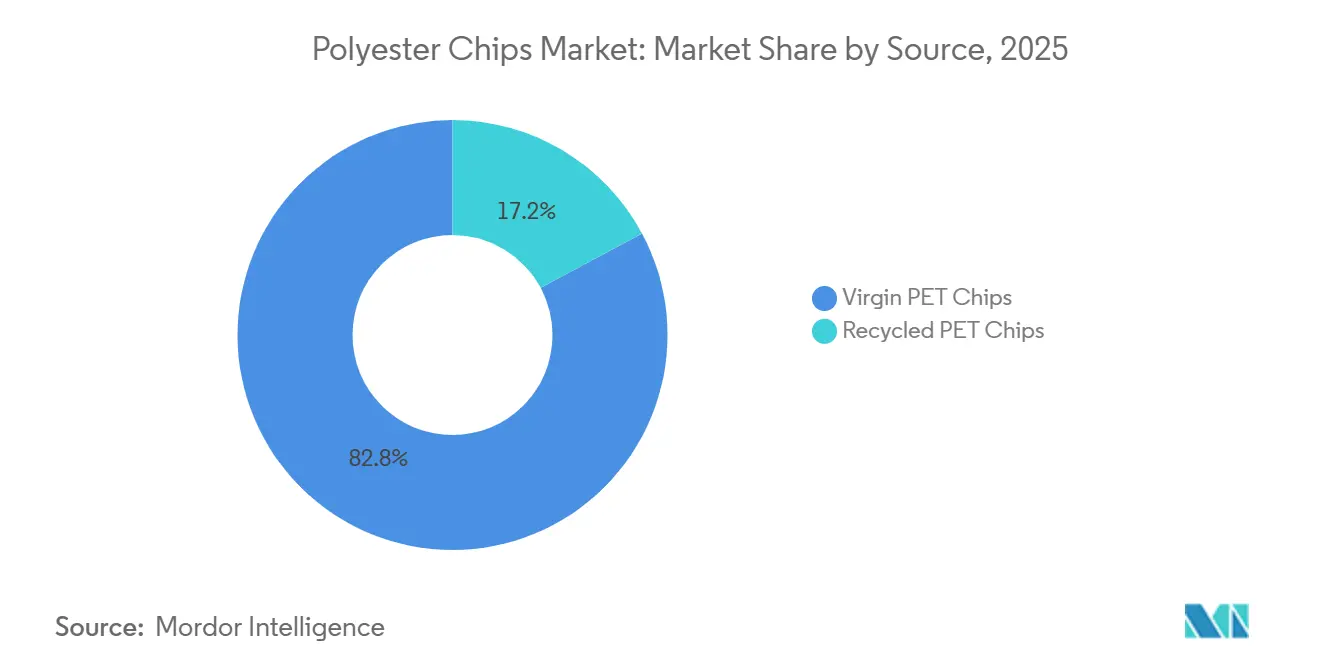

- 原料別では、バージンPETが2025年の数量の82.83%を占め、リサイクルPETは2031年に向けて最速の4.27% CAGRを記録しました。

- グレード別では、繊維グレードチップスが2025年の数量の50.90%を占め、2031年まで4.37% CAGRで成長をリードすると予測されています。

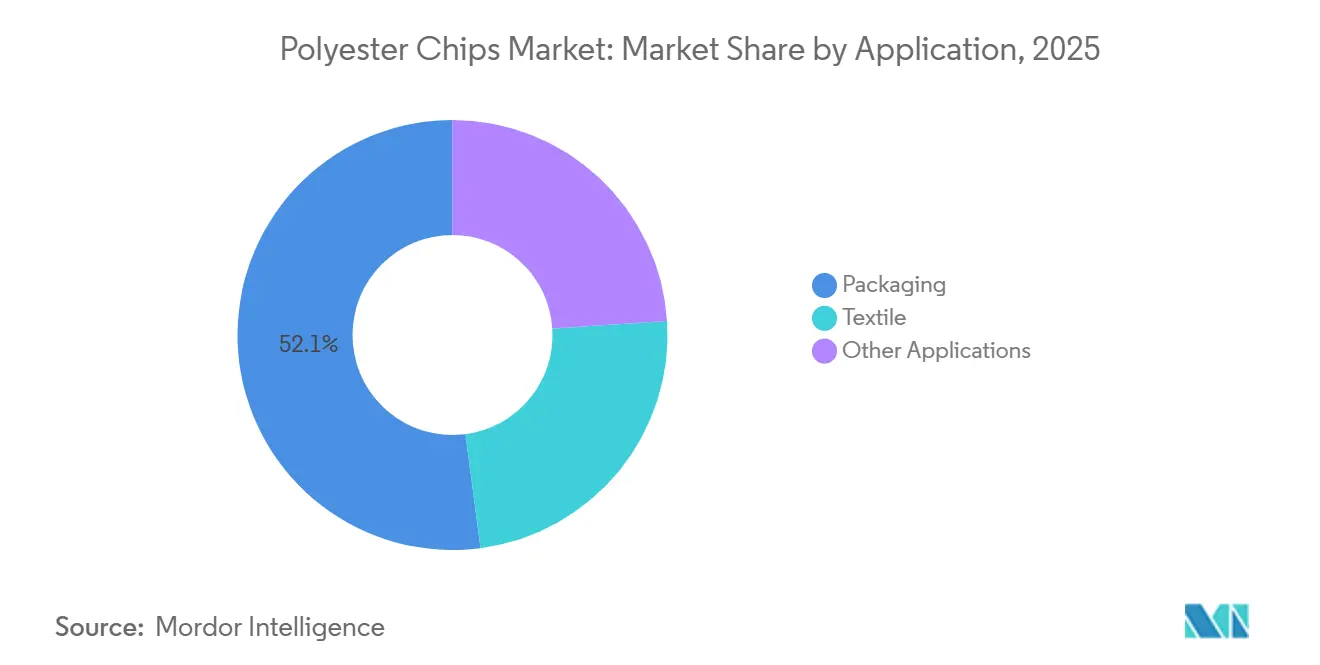

- 用途別では、包装が2025年の需要の52.08%を占め、見通し期間中に最速の4.37% CAGRを記録すると予想されています。

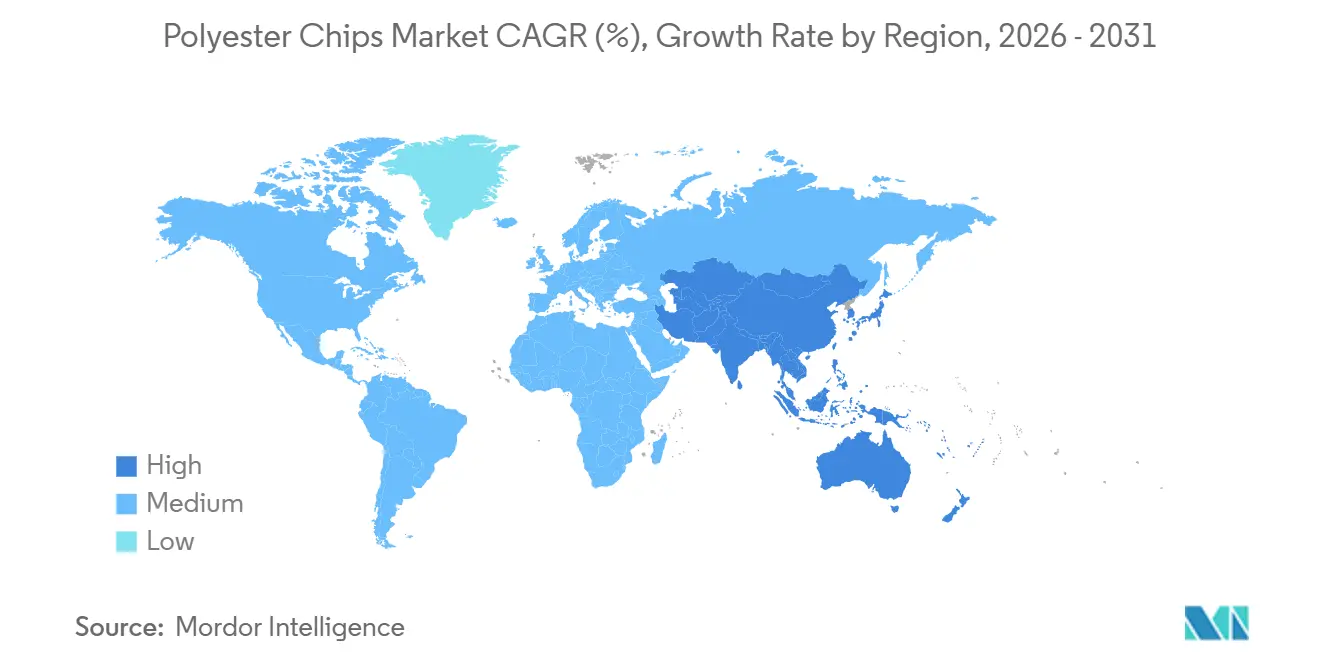

- 地域別では、アジア太平洋が2025年のポリエステルチップス市場シェアの54.98%を確保し、2031年に向けて4.65% CAGRを達成する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリエステルチップス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サステナビリティおよびリサイクル含有量義務化への高まる重視 | +1.2% | 欧州連合、カリフォルニア州での規制主導、北米およびアジアでのブランド主導の採用を伴うグローバル | 中期(2~4年) |

| PETのコスト競争力と垂直統合の経済性 | +0.9% | 中東、中国、インド(原料優位地域) | 長期(4年以上) |

| 新興アジアにおける繊維およびPSFセクターからの需要増加 | +1.0% | インド、ベトナム、バングラデシュ、インドネシア | 中期(2~4年) |

| 化学的リサイクルを加速させるブランドレベルのrPET調達コミットメント | +0.8% | グローバル、ブランド本社は北米および欧州に集中、生産はアジア | 中期(2~4年) |

| 循環経済法による中東・アフリカおよびラテンアメリカでのボトルtoボトル能力の急増 | +0.5% | 中東(サウジアラビア、アラブ首長国連邦)、ラテンアメリカ(ブラジル、メキシコ)、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サステナビリティおよびリサイクル含有量義務化への高まる重視

各国政府はプラスチック廃棄物に関する懸念を拘束力のある割当量へと転換し、リサイクル原料の需要を押し上げています。例えば、欧州連合の使い捨てプラスチック指令は、飲料ボトルに2025年までおよび2030年までにリサイクルPET(rPET)を含有することを義務付けています[1]欧州委員会、「使い捨てプラスチック指令2019/904」、ec.europa.eu。同様に、カリフォルニア州上院法案54は2030年までにrPETの目標を設定しています。現在、機械的リサイクル業者が年間に提供できる量は限られており、ブランドが約束した量に届いていません。その結果、化学的解重合法が急速に拡大しています。Carbiosは2025年にロングラビルに酵素リサイクル工場を立ち上げ、ロレアル、ネスレウォーターズ、PepsiCoとのパートナーシップを確保しました[2]Carbios、「ロングラビル酵素リサイクル工場の試運転」、carbios.com。Eastman Chemicalのキングスポートおよびノルマンディーの施設は、メタノリシスを活用し、追加の化学的リサイクル能力を提供しています。この拡大は、規制を遵守するコンバーターと遅れをとるコンバーターの間の格差が広がっていることを浮き彫りにしています。規則2022/1616の下、リサイクル業者はチャレンジテストに合格し、意図せず添加された物質を開示しなければなりません。この規制は機械的操作のコンプライアンス基準を引き上げ、先進技術に優位性をもたらしています。食品接触用rPETがバージン材料に対してプレミアムを獲得していることから、コンバーターはますます長期供給契約を確保するようになっています。このトレンドは、ポリエステルチップス市場における主要な成長ドライバーとしてのリサイクル樹脂の役割を強固なものにしています。

PETのコスト競争力と垂直統合の経済性

後方統合された複合施設は、原油価格の変動やPTA・MEGスポット価格のボラティリティから生産者を保護しています。Hengli Groupは大連に原油から化学品への複合施設を運営し、精製所のストリームを直接パラキシレンおよびPTAに転換しています。この統合により、Hengliは非統合の競合他社と比較して低いキャッシュコストを維持することができます。中東では、Saudi AramcoとSABICが低コストのナフサを活用してエチレングリコールを生産しています。このコスト優位性により、輸送費や関税を考慮した後でも、欧州の提示価格を下回る価格でバージンチップスを出荷することが可能です。しかし、2023年から監視が始まり2026年から関税の賦課が予定されている欧州連合の炭素国境調整メカニズムは、プラスチックが対象に加わった場合、中東からのポリマー輸入コストを増加させる可能性があります。その結果、統合生産者はこれらの差し迫った貿易上の課題を踏まえ、長期的な設備投資を見直しています。この精査が、より低い内包排出量を誇る循環原料およびバイオベースの手法への多角化を促しています。こうした戦略的な動きは、コスト優位を持つ大手企業の地位を強化する一方で、ポリエステルチップス市場における独立系コンバーターへの圧力を高めています。

新興アジアにおける繊維およびPSFセクターからの需要増加

インドの繊維経済は2030年までに大幅な成長が見込まれています。生産連動型インセンティブ制度の下、インド政府は人工繊維能力の強化に相当な資金を配分しています。このイニシアチブは、今後数年間で国内ポリエステルフィラメントの生産量を引き上げる見込みです。一方、ベトナム当局はギソンに大規模なrPET複合施設を推進しており、2026年後半の稼働開始を目指しています。2030年までに既製服輸出の大幅な成長を目指すバングラデシュでは、しわになりにくいポリエステル生地への需要が急増しています。合成繊維が世界生産の相当なシェアを占める中、アジアの製造業者が繊維グレードチップスの主要な仕向け先として台頭しています。繊維における旺盛な需要は、包装における一部の規制上の課題を相殺し、ポリエステルチップス市場がアパレル需要サイクルと密接に連動し続けることを確保しています。

化学的リサイクルを加速させるブランドレベルのrPET調達コミットメント

消費財企業は今や、企業のサステナビリティ誓約を法的拘束力のある調達契約へと転換しています。コカ・コーラは2030年までに全プラスチック包装の50%にリサイクルPET(rPET)を使用することを目指しています。PepsiCoはこの目標に沿って取り組んでおり、ユニリーバは2025年までに25%のリサイクルプラスチックを目標としています。Loop IndustriesはSK Chemicalsにそのインフィニットループ技術をライセンス供与する契約を締結しました。さらに、Ester Industriesとの協力のもと、Loopはインドに工場を建設しており、2027年までの稼働準備完了を目指しています。Indorama Venturesはすでに相当数のボトルをリサイクルしており、2025年末までにrPET能力の増強を野心的に目標としています。食品接触用rPETへのブランド需要が現在の供給を上回る中、化学的リサイクルの引取契約はますますアンカー契約として活用されています。これらの契約は、設備投資に関連するリスクを軽減するだけでなく、ポリエステルチップス市場のリサイクルセグメントを強化しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的な過剰供給能力と価格競争 | -0.8% | 中国、韓国、欧州(非統合生産者) | 短期(2年以内) |

| 使い捨てプラスチック規制と再利用可能包装へのシフト | -0.4% | 欧州連合、インド、カナダ、一部の米国州 | 中期(2~4年) |

| OECD諸国における炭素価格の上昇によるマージンの侵食 | -0.3% | 欧州連合(排出権取引制度)、ポリマーへの炭素国境調整メカニズム拡大の潜在的な将来 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な過剰供給能力と価格競争

2025年末までに、中国のポリエステル能力は増加したものの、フル稼働には至りませんでした。2023年にはスポットPET価格が大幅に下落しました。2024年には安定を取り戻したものの、世界的な状況では膨大な量の遊休資産が明らかとなり、マージンを圧迫しています。Lotte Chemicalは韓国の能力を大幅に削減し、AlpekはアメリカのシーダークリークにおけるCedar Creek施設を保留とし、Plastiverdはスペインの工場を閉鎖しました。これらの動きは、非統合の高コストサイトへの圧力を浮き彫りにしています。中国の上位10社が相当な市場シェアを掌握する中、さらなる統合は避けられないように見えます。しかし、需要の成長だけでは既存の余剰能力を迅速に吸収することはできず、ポリエステルチップス市場に影を落としています。

使い捨てプラスチック規制と再利用可能包装へのシフト

インドは2022年7月に19品目の使い捨てプラスチックを禁止しましたが、PETボトルは注目すべきことに適用除外となりました。全面禁止の代わりに、インドはこれらのボトルに拡大生産者責任(EPR)手数料を課し、回収コストを実質的に内部化しました。2022年12月、カナダは同様の禁止措置を導入し、レジ袋、カトラリー、特定の食品容器を対象としましたが、ボトルは適用除外のままでした。PETボトルが禁止を免れているにもかかわらず、高い回収率を達成するデポジット返還制度は、リサイクルPET(rPET)がプライム樹脂をますます代替するにつれて、バージン材料への需要を抑制しています。飲料業界のリーダーは、1回あたりのボトル使用量を減らすリフィルステーションや濃縮パウチを試験的に導入しています。このトレンドは、特に包装においてバージン材料の将来需要に上限が生じる可能性を示唆しています。その結果、ポリエステルチップス市場は、包装需要の停滞が予想される中でバランスを取るために、繊維およびフィルムセクターへの依存度を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:リサイクル樹脂がバージンとの差を縮める

バージングレードは依然として材料の大部分を占めていますが、リサイクル生産量は最速のペースで増加しています。2025年にはバージンが供給の82.83%を占めていましたが、リサイクル数量は2031年に向けて4.27% CAGRを記録しています。Indorama Ventures、Filatex India、Ester Industriesを含む機械的リサイクル業者は、2025年から2026年にかけてrPET能力を集合的に増強しました。化学的プロセスも遅れをとっておらず、Carbios、Eastman、Loop Industriesは2027年までに追加の先進リサイクル生産量を提供する予定です。バージン材料の持続的な過剰供給能力が繊維向けのプライム樹脂価格を低く抑える一方、食品グレードrPETへのブランド主導のプレミアムが迅速な投資を促しています。その結果、リサイクルストリームに割り当てられるポリエステルチップス市場のシェアは、2030年代初頭までに倍増する見込みです。

新興の化学的手法は食品接触コンプライアンスにとって極めて重要です。規則2022/1616は厳格なチャレンジテストを義務付けており、これは酵素およびメタノリシス工場が克服するよう設計されたハードルです。その結果、機械的ラインはますます繊維および非食品包装に注力し、化学的解重合業者はボトル用途を標的としています。Indoramaはデュアルルート戦略を採用し、SK Chemicalsのような新規参入者はインフィニットループなどのライセンスプラットフォームに傾倒し、当初からバージン同等の純度を確保しています。このように、ブランド契約の確保は新規rPET資産の収益化における重要な要素として浮上し、ポリエステルチップス市場の競争ダイナミクスに大きな影響を与えています。

グレード別:繊維グレードが主導、ボトルグレードが価格動向を設定

繊維グレードチップスは2025年の需要の50.90%を占め、2031年まで年率4.37%で成長する見込みです。この成長は、南アジアおよび東南アジアにおける繊維産業の継続的な拡大を証明するものです。特に、インドは7つのPM MITRAパークの計画で大きな進歩を遂げています。統合ポリエステル工場向けに設計されたこれらのパークは、土地、電力、物流などのバンドルインセンティブを備えています。その結果、国内消費は2030年までに大幅に急増すると予測されています。一方、バングラデシュやベトナムなどの近隣諸国は並行した道を歩んでおり、糸紡績産業向けにバージンおよびリサイクルチップスの両方を積極的に調達しています。さらに、繊維用途が0.60から0.70 dL/gの固有粘度を受け入れられることから、低グレードの機械的rPETに対する強い市場が存在し、リサイクルの経済性を支えています。

ボトルグレードチップスは市場において小さな数量を占めますが、価格トレンドに大きな影響を与えています。厳格な食品接触仕様とアセトアルデヒド限界値から供給制約が生じています。これらの課題は、欧州連合および米国の一部地域で施行が予定されているリサイクル含有量義務化が迫る中でさらに拡大しています。予測によれば、ボトルグレードrPETポリエステルチップスの市場規模は2031年までに大幅に成長し、最も急峻な成長軌道を持つセグメントとして位置付けられます。機械的および化学的リサイクルチップスの生産者はバージン品に対してプレミアムを享受し、健全な利益マージンを確保しています。厳格な純度規制をうまく乗り越えることができるボトルグレードサプライヤーの新たなエリート層が台頭しており、このグループにはIndoramaの広大なグローバルネットワーク、Eastmanの米国およびフランスの最先端工場、Carbiosの革新的な酵素アプローチが含まれます。

フィルムグレードチップスは市場の小さなセグメントを占めるものの、主にフレキシブル包装および太陽光発電設備における需要に牽引されて急速な成長を遂げています。Origin Materialsは、2027年までに稼働予定の相当な能力を誇るバイオ由来樹脂でこの急成長市場に戦略的に参入しています。同時に、中国の生産者は積極的に拡大し、太陽電池バックシート専用の新しいストレッチフィルムラインを立ち上げています。フィルム用途は現在、ポリエステルチップス市場全体の10%未満を占めていますが、その技術的要件は平均以上の利益マージンを生み出し、特殊グレードのイノベーションのホットスポットとなっています。

用途別:包装と繊維が拮抗

包装は2025年の需要の52.08%を占め、2031年に向けて4.37% CAGRが予測されています。ボトル用途が最大のシェアを占め、コカ・コーラ、PepsiCo、ネスレウォーターズのコミットメントに支えられています。リジッドトレイおよびサーモフォームグレードはやや遅れをとっています。これはリサイクル含有量に対する食品接触認可の取得が難しいためですが、欧州食品安全機関の承認が進むことで段階的な機会が開かれています。ドイツとノルウェーのデポジット返還制度は回収率を向上させ、高品質なフレークをボトルラインに供給し、ポリエステルチップス市場内でループを効果的に閉じています。

繊維は包装の成長にほぼ匹敵しています。パフォーマンスアパレルブランドはリサイクルポリエステルを優先しており、ナイキ、アディダス、デカトロンは合計で年間数十万トンのrPETを契約しています。かつては遠い将来のことと見られていた繊維から繊維への化学的リサイクルは、Evonik-Oerlikonのようなプロジェクトが2030年頃の商業規模を目指す中で近づいています。産業用生地、家庭用家具、自動車内装も増加する数量を吸収し、最終用途リスクを分散させています。

その他の用途—エンジニアリング樹脂、ストラッピング、特殊フィルム—は需要の安定性を提供しています。これらのセグメントは光学的透明性よりも機械的強度を求めるため、過剰供給に直面する可能性のあるバージングレードを吸収し、ポリエステルチップス市場全体のボラティリティを緩和しています。

地域分析

アジア太平洋は2025年に世界数量の54.98%を占め、4.65% CAGRにより2031年まで地域ランキングの首位を堅持しています。PET分野の強国である中国は、世界のPET能力のほぼ半分を誇っています。一方、PLIインセンティブと衣料品輸出の急増に後押しされたインドは、最も有望な需要センターとして際立っています。国内重合が拡大する中でも、インドは引き続き輸入を取り込んでいます。ベトナムのギソンrPETプロジェクトとバングラデシュの既製服拡大は、この地域の旺盛な需要をさらに裏付けています。

欧州と北米は変革の状態にあります。欧州では、欧州連合の排出権取引制度のコストがバージン材料の競争力に課題をもたらしています。しかし、rPETの義務化により、プレミアムリサイクルチップスへの保証された需要が存在します。フランスにおけるCarbiosとEastmanの工場により、地域の化学的リサイクルへの勢いが明らかです。Alpekが英国での操業を再開する決定は、地域の稼働率のポジティブな変化を示唆しています。大西洋を渡った北米では、PETボトル原料が豊富に存在します。さらに、メキシコからのrPET輸入が米国の供給を補強し、特に西海岸に恩恵をもたらしています。

南米、中東、アフリカが世界の全体像を完成させています。ブラジルは称賛に値する回収率を誇り、メキシコは拡大生産者責任イニシアチブを展開しています。南アフリカのPETCOの成功事例は、バージン輸入への依存を減らし、ボトルtoボトル投資の根拠をさらに強化しています。湾岸地域では、バージン樹脂向けの低コスト原料における戦略的優位性がある一方、循環プロジェクトへの注目が高まっています。このシフトは、特に炭素国境調整メカニズム規制の強化を踏まえ、継続的な市場アクセスを確保することを目的としています。

競合状況

ポリエステルチップス市場は中程度に統合されています。戦略的な動きは3つのテーマを反映しています。第一に、後方統合はコストリーダーシップに不可欠であり、Hengliの原油から化学品への複合施設やSINOPECの精製所連携PTAユニットに見られます。第二に、リサイクルへの前方統合はバージン需要の侵食に対するヘッジとなります。第三に、地理的多角化は規制リスクを分散させます。サウジアラビアの生産者は東南アジアを視野に入れ、中国の大手企業は貿易逆風にもかかわらず米国および欧州連合のリサイクル合弁事業を模索しています。このような状況において、規模、統合の深さ、認証rPET原料へのアクセスがポリエステルチップス市場内のリーダーを差別化しています。

ポリエステルチップス産業リーダー

Indorama Ventures Public Company Limited

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Far Eastern Group

Alpek S.A.B. de C.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Indorama Ventures Public Company Limitedは、11カ国に20以上のリサイクル工場を擁し、1,500億本目のPETボトルのリサイクルを発表し、食品グレードrPETチップスにおけるリーダーシップを確固たるものにしました。

- 2025年8月:Reliance Industries Limitedは、2026年から2027年の稼働を目標に、300万トン/年のPTA能力と統合した100万トン/年の特殊ポリエステル拡張により、バージンボトルグレードおよび繊維グレードPETチップスの生産を強化すると発表しました。

世界のポリエステルチップス市場レポートの調査範囲

ポリエステル(PET)チップスは、PTAとMEGの重合から得られる熱可塑性顆粒です。繊維、ボトル、フィルムの製造における原材料として利用されています。これらのチップスはバージンチップス(純粋なポリマー)とリサイクルチップス(rPET)に分類され、粘度と用途によって繊維グレード(繊維向け)、ボトルグレード(包装向け)、フィルムグレード(薄いシート向け)にさらにグレード分けされています。

ポリエステルチップス市場は原料、グレード、用途別にセグメント化されています。原料別では、市場はバージンPETチップスとリサイクルPETチップスにセグメント化されています。グレード別では、市場は繊維グレードポリエステルチップス、ボトルグレードポリエステルチップス、フィルムグレードポリエステルチップスにセグメント化されています。用途別では、市場は包装、繊維、その他の用途にセグメント化されています。レポートはまた、主要地域の16カ国における市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は数量(トン)を基準に行われています。

| バージンPETチップス |

| リサイクルPETチップス |

| 繊維グレードポリエステルチップス |

| ボトルグレードポリエステルチップス |

| フィルムグレードポリエステルチップス |

| 包装 | ボトル |

| 食品包装 | |

| その他の包装 | |

| 繊維 | |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | バージンPETチップス | |

| リサイクルPETチップス | ||

| グレード別 | 繊維グレードポリエステルチップス | |

| ボトルグレードポリエステルチップス | ||

| フィルムグレードポリエステルチップス | ||

| 用途別 | 包装 | ボトル |

| 食品包装 | ||

| その他の包装 | ||

| 繊維 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のポリエステルチップス市場の規模はどのくらいですか?

ポリエステルチップス市場規模は2026年に2,960万トンに達し、CAGRが4.10%で成長し、2031年までに3,618万トンに達する見込みです。

どの地域がポリエステルチップスの消費を主導していますか?

アジア太平洋が54.98%の数量シェアと4.65% CAGRでリードしており、中国の能力と南アジアの繊維拡大に牽引されています。

リサイクルPETチップスの需要を牽引しているものは何ですか?

欧州連合および米国における義務的なリサイクル含有量目標、さらにrPETボトルを50%とするブランドの誓約が、リサイクル供給の急速な成長を支えています。

ボトルグレードチップスが繊維グレードより高価なのはなぜですか?

食品接触純度基準、固有粘度要件、高品質rPETの限られた供給がボトルグレード材料のプレミアムを生み出しています。

炭素価格設定はバージンPET生産にどのような影響を与えますか?

欧州連合の排出権取引制度のコストはプレミアムを加算し、欧州の競争力を侵食し、低炭素およびリサイクルルートへの投資を転換させています。

最終更新日: