ナイロンモノフィラメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

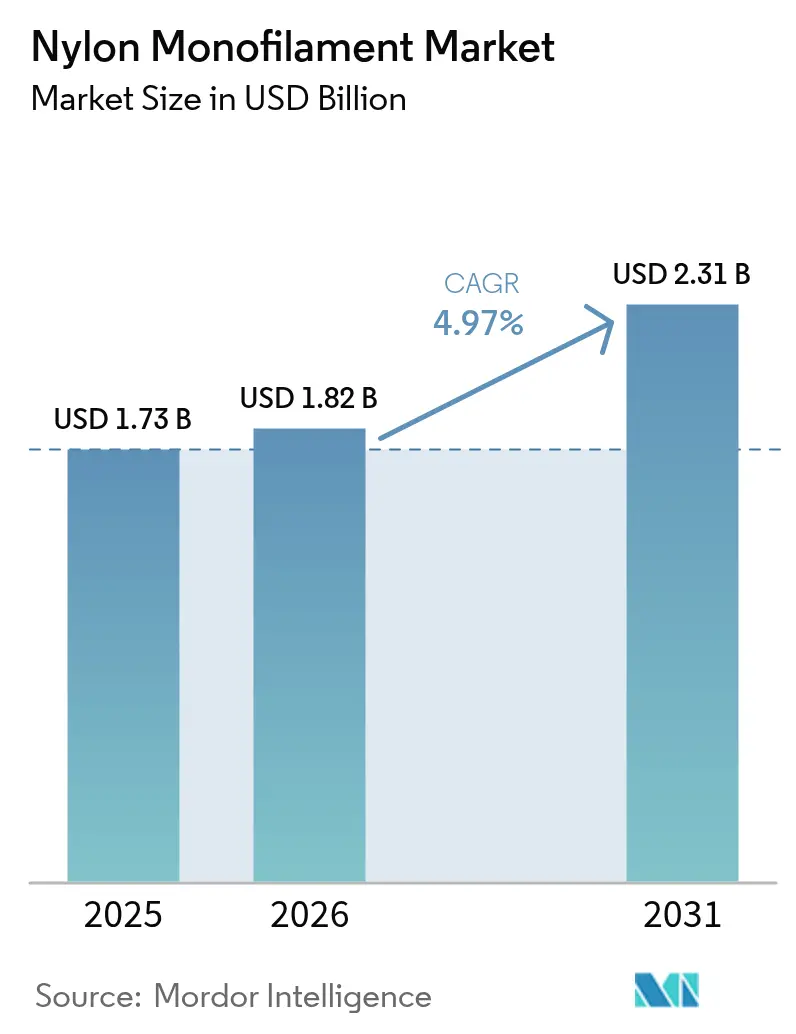

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイロンモノフィラメント市場分析

ナイロンモノフィラメント市場規模は2025年に17億3,000万USDと評価され、2026年には18億2,000万USDから2031年には23億1,000万USDへと、予測期間(2026年〜2031年)においてCAGR 4.97%で成長すると予測されています。需要の底堅さは、高引張強度、耐薬品性、加工性という素材特性に裏付けられており、これらの特性がナイロンモノフィラメント市場に漁業、医療、自動車、消費者向け用途にわたる確固たる地位を与えています。垂直統合されたサプライチェーンへの継続的な投資がセクターを原材料価格変動から守る一方、マイクロプラスチックに対する規制当局の監視強化は、総需要量の置き換えではなく、バイオベースおよびリサイクルグレードへのイノベーション転換を促しています。競争力学は中程度に分散しているものの、近年の業界再編はフィードストック調達および特殊製品開発におけるスケール効率化への趨勢を示しています。成長機会は北米で最も顕著であり、電気自動車(EV)の軽量化や先端医療機器においてFDA承認ナイロングレードが活用されています。アジア太平洋では、大規模な漁業・テキスタイル業務がベースライン消費を高水準に維持しています。

主要レポートの示唆

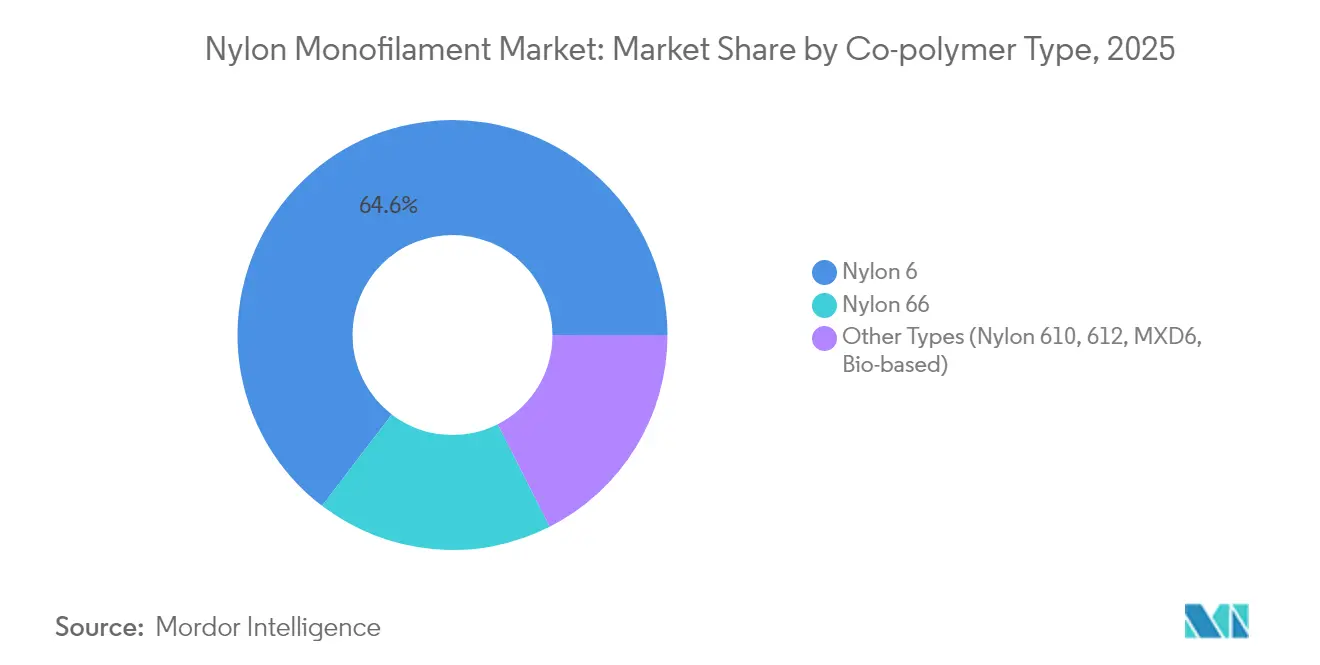

- コポリマータイプ別では、ナイロン6が2025年のナイロンモノフィラメント市場シェアの64.62%を占め、ナイロン66は2031年にかけてCAGR 5.28%で拡大しています。

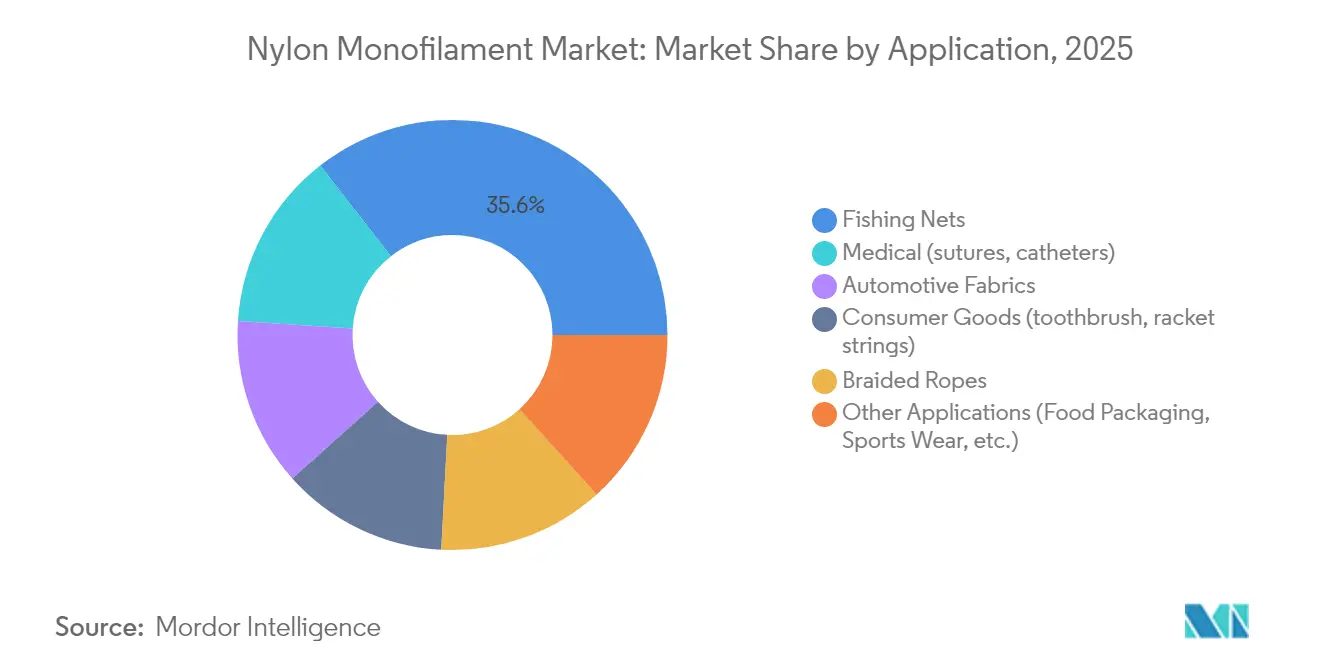

- 用途別では、漁網が2025年のナイロンモノフィラメント市場規模の35.55%を占め、医療用途は2026年〜2031年においてCAGR 6.42%で成長すると予測されています。

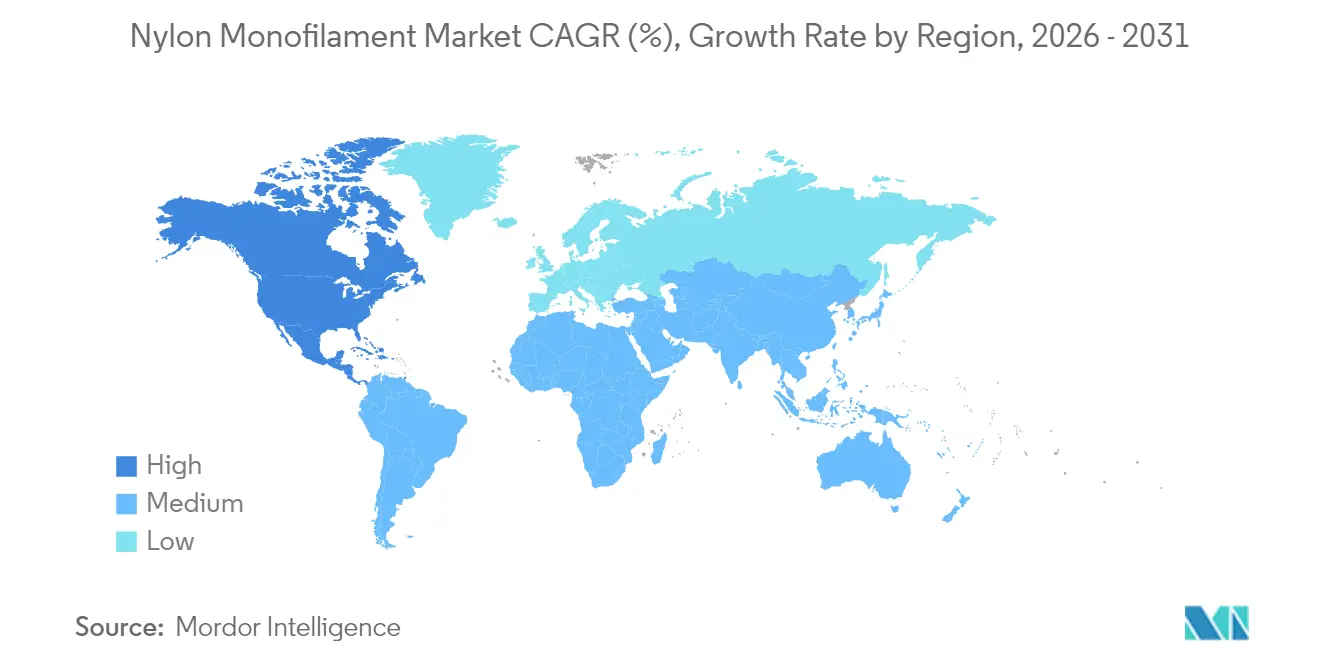

- 地域別では、アジア太平洋が2025年に32.88%の売上シェアを保有しており、北米は同予測期間においてCAGR 5.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナイロンモノフィラメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 漁網・水産養殖における需要の拡大 | +1.8% | グローバル、アジア太平洋がコア集中地域 | 長期(4年以上) |

| 自動車軽量化部品の急増 | +1.2% | 北米・ヨーロッパが主要地域、アジア太平洋の製造拠点 | 中期(2〜4年) |

| ヘルスケア・外科用縫合糸における拡大 | +1.0% | グローバル、北米・ヨーロッパが採用をリード | 中期(2〜4年) |

| 消費財(歯ブラシブリスル)における成長 | +0.4% | グローバル、先進国市場がプレミアム採用をリード | 短期(2年以内) |

| 3Dプリンティング・積層造形の採用 | +0.3% | 北米・ヨーロッパのイノベーションセンター、グローバルへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

漁網・水産養殖における需要の拡大

世界的な水産養殖の拡大は、事業者がギア耐久性と漁獲効率を優先する中、ナイロンモノフィラメント市場の成長を引き続き支えています。ナイロンは漁業用機器ポリマーの76%を占めており、モノフィラメントネットは長時間の塩水暴露下でも引張強度を維持することでマルチフィラメント代替品を上回ります。ノルウェーは生分解性刺し網の試験を進めていますが、フィールドデータでは漁獲効率が40%低下しコストも上昇しており、近期内の代替は限定的です。さらに、フィールド研究では、養魚場の消毒に使用される10%過酢酸浴に浸漬した場合でも引張強度の低下はわずか3〜6%にとどまることが明らかになっており、ナイロンの耐久性上の優位性を裏付けています。東南アジア市場における規制対応の遅れと、より長持ちするギアがもたらす直接的な経済的恩恵が、ヨーロッパの環境基準強化が進む中でも数量成長を持続させています。1年以内に海洋中での92%の分解率を達成する新興生分解性グレードは、機械特性の劣位から商業的にはニッチにとどまっています。

自動車軽量化部品の急増

車両の電動化は金属からエンジニアリングプラスチックへの代替を加速させており、軸受ケージ、ケーブルタイ、機能的トリムなどのナイロンモノフィラメント製品が測定可能な重量削減に貢献しています。DomoによるTECHNYL 4EARTHは、弾性率や耐熱性を犠牲にすることなく、製造時のCO₂排出量を最大80%削減します。Celaneseは、EVプラットフォームが求める疲労性能を発揮し、直接的な金属代替を可能にするガラス繊維強化PA66樹脂を導入しています[1]Celanese Corporation、「EVコンポーネント向けガラス繊維強化PA66」、celanese.com。グローバルOEMがナイロンを好む理由は、そのサプライチェーンが確立されており、価格メカニズムが十分に理解されていることから、新興バイオベース代替品と比較して切り替えリスクが低いためです。高い認定コスト、厳しい寸法公差、および規制認証要件は参入障壁を高く保ち、ナイロンモノフィラメント市場CAGRへの安定した1.2ポイントの寄与を支えています。

ヘルスケア・外科用縫合糸における拡大

ナイロンモノフィラメントの生体適合性、低組織反応性、および加水分解による引張強度の予測可能な緩やかな低下(年15〜20%)は、顕微外科用縫合糸やカテーテル部品において不可欠な素材としての地位を確立しています。複数のナイロングレードにわたるFDA認証が供給者監査を簡略化し、機器承認を迅速化します[2]欧州委員会、「マイクロプラスチックペレット排出に関する提案」、europa.eu。COVID-19パンデミック後における単回使用医療機器へのシフトが需要を持続させており、病院は感染制御を重視しています。エチレンオキシドおよび電子線滅菌サイクルは引張特性を損なわず、低侵襲手術およびロボット手術キットにおける幅広い採用を支えています。ポリグリコール酸およびポリジオキサノン糸は生分解性ですが、非吸収性の保持強度が臨床上必要とされる場合には、外科医は依然としてナイロンを指定しています。

消費財および3Dプリンティング採用における成長

パーソナルケアブランドは、美観と耐久性の両立を重視し、歯ブラシや化粧用ブラシにプレミアムナイロンブリスルを採用しています。CelaneseのTynex RSラインは、剛性を損なうことなく持続可能性志向に応えるバイオベースフィードストックを組み込んでいます。積層造形においては、2030年の3Dプリンティング収益予測が780億USDに達する中、特殊ナイロンフィラメントへの需要が拡大しており、Braskemによるtaulman3D買収は北米の材料供給を強化しています。スポーツ用品メーカーは、素材の弾性と耐摩耗性を活かし、中級テニスラケットへのナイロン弦の使用を継続しています。マイクロプラスチックの脱落に対する消費者の関心の高まりを受け、UNIFIのようなブランドは、必要なフレックス疲労性能を維持しつつリサイクルまたは分解性ナイロンバリアントの商業化を進めています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナイロン釣り糸に対する政府規制 | -0.6% | ヨーロッパ・北米が先行、グローバルへの波及 | 中期(2〜4年) |

| マイクロプラスチック脱落規制 | -0.5% | ヨーロッパが主要地域、北米・アジア太平洋が追随 | 中期(2〜4年) |

| 原材料(カプロラクタム)価格の変動 | -0.8% | グローバル、アジア太平洋の製造集中地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府規制とマイクロプラスチック規制

EUはプラスチックペレット排出量を74%削減することを目標とし、年間5トン以上を取り扱う加工業者に損失防止プロトコルの認証を義務付けており、これらの措置はEU向けナイロンモノフィラメント1kgごとにコンプライアンスコストを加算する可能性があります。セネガルの1998年のナイロンモノフィラメント刺し網禁止令は、執行が弱いものの、法的不確実性が漁具サプライヤーの投資計画を混乱させ得ることを示しています。米国では、一般調達庁が連邦契約における使い捨てプラスチックフリー包装を義務付けており、将来的な調達障壁を示唆しています。食用海産物の実験室評価でナイロン繊維が検出されたことは、消費財にわたるより厳格な規制の科学的根拠を強化しています。業界の対応として、堆肥化可能または酵素切断可能なポリアミドのR&D加速が挙げられますが、コストと性能のギャップが即時の大規模代替を妨げており、ナイロンモノフィラメント市場CAGRへの純1.1ポイントの下押しをもたらしています。

原材料(カプロラクタム)価格の変動

スポットカプロラクタムは、ベンゼンフィードストックの逼迫を背景に2024年に1トンあたり1,850USDまで上昇し、カプロラクタムとベンゼンの差は1トンあたり950USDに拡大し、モノフィラメントのマージンを圧縮しました。PA66はアジポニトリルの供給混乱によりスポット価格が1kgあたり5.00USDへと上昇し、二重のリスクにさらされています。中国の2024年第4四半期のPA66平均価格は自動車市場の軟化により1トンあたり2,587USDへと低下しましたが、北米では在庫管理が下落を抑制し価格は堅調を維持しました。BASFのような統合型プレーヤーにとって、フィードストックの変動はベンゼン上流ポジションで一部相殺できますが、スポット購入に依存する中規模コンバーターはマージン圧迫に直面し、コストを川下に転嫁する可能性があり、価格弾力性リスクを高めています。したがって、ナイロンモノフィラメント市場CAGRへの0.8ポイントの低下がフィードストック変動に起因するものとされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コポリマータイプ別:ナイロン6の優位性が特殊グレードの台頭に直面

ナイロン6は2025年においてナイロンモノフィラメント市場シェアの64.62%を維持しており、成熟したグローバルカプロラクタム生産基盤が転換コストを低く抑えています。インドにおけるGSFCの7万〜8万トン規模の施設はスケールメリットを体現しており、約17,000トンが自家消費用モノフィラメント生産に供給されています。ナイロン6のナイロンモノフィラメント市場規模は、漁網から消費者向けブリスルに至る主流用途がベースライン需要を支えることで、2031年までに13億9,000万USDに達すると予測されています。一方、ナイロン66はEV部品や産業用ベルトに求められる優れた耐熱エージング特性と寸法安定性に牽引され、より急勾配のCAGR 5.28%で成長しています。INVISTAの上海での17億5,000万USDの拡張投資により、PA66生産量を40万トンに倍増させることは、高温市場への強い信頼を示しています。

長鎖・特殊グレード(ナイロン610、612、MXD6)は、吸水性、燃料バリア性、または光学的透明性が求められる用途でプレミアム価格を形成しています。ナイロン-MXD6は飽和蒸気暴露後も初期強度の60%を保持し、耐薬品性モノフィラメントとして魅力的な素材です。バイオベース生産は急速に拡大しており、LG ChemとCJ CheilJedangは2028年までに140万トンの再生可能ナイロン生産を目標とし、グローバル設備能力に年間29%の追加をもたらします。DSMの完全バイオベースStanyl® B-MBは、機械的性能を損なうことなくカーボンフットプリントを50%削減し、OEMの気候目標に応えます。特殊グレードの勢いはナイロン6のシェアをマージン部分で侵食しますが、ナイロンモノフィラメント市場全体のプレミアム価値プールを拡大します。

注記: 各セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

用途別:医療用途の成長が伝統的な漁業優位性を上回る

漁網は2025年においてもナイロンモノフィラメント市場規模の35.55%を占めており、商業捕獲漁業および水産養殖において耐久性・耐塩性ギアへの根強い依存を反映しています。フィールドテストではアルカリ性洗浄サイクルを繰り返した後も引張強度の低下はほぼ見られず、所有コスト面での優位性が実証されています。しかし医療需要の伸びはより速く、2031年にかけてCAGR 6.42%で成長することで、予測期間末までに3億3,028万USDの医療グレードナイロンモノフィラメント市場を形成します。縫合糸は際立つ存在であり、顕微外科用糸はナイロンの非毛細管構造と予測可能な結節強度に依存し、エチレンオキシド滅菌では引張劣化が2%以下にとどまります。

自動車用ファブリックおよびシートベルトウェビングは、車両軽量化からの波及成長を取り込んでおり、強化PA66モノフィラメントは部品重量を最大30%削減します。消費財、特に歯ブラシブリスルやスポーツ用品弦は、ナイロンの弾性率とフレックス疲労寿命が明確な性能上の恩恵をもたらすことから、中程度の一桁台の成長を維持しています。組みひもは、UV安定性と耐衝撃性がより高価なアラミド系ソリューションを凌駕する海洋・産業用吊り上げ分野で安定した需要を維持しています。食品接触フィルム、3Dプリンティングフィラメント、スマートテキスタイルアクチュエーターなどの新興分野は、ニッチではあるものの高マージンであり、FDA承認グレードとデスクトップ溶融フィラメント製造プリンターの普及に支えられています。

注記: 各セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のナイロンモノフィラメント市場シェアの32.88%を占め、統合された石油化学コンプレックスとコスト効率の高い労働力を活用しています。中国メーカーは確立されたアジア域内ネットワークの下、タイ、インドネシア、インドへ産業用ヤーンを輸出しています。インドが2025年までに国内人工繊維消費で3,500億USD、輸出で3,000億USDを目指すロードマップは、テクニカルテキスタイルにおけるモノフィラメントの成長余地を提供しています。日本の早期海外投資(東レは1960年代にタイとインドネシアに施設を建設)は、今日も技術波及効果をもたらし続けています。地域的課題としてマイクロプラスチック規制とベンゼン連動フィードストック価格急騰が挙げられますが、確立されたスケール優位性がアジア太平洋のベースグレード数量におけるリーダーシップを維持しています。

北米は2026年〜2031年においてCAGR 5.55%という最速の成長率を記録すると予測されており、EV製造義務化および先進医療機器サプライチェーンが牽引しています。INVISTAはオンタリオ州でヘキサメチレンジアミン資産を再稼働させ、PA66前駆体確保のための新規アジポニトリルユニットを計画しています。BASFは2024年半ばに北米PA66コンパウンド価格を1ポンドあたり0.15USD引き上げており、健全な需要弾力性を示しています。BraskemによるTaulman3D(米国フィラメント)の買収は3Dプリンティング需要の取り込みを支援し、航空宇宙、歯科、消費者向けプロトタイプ向けのローカライズされたナイロン生産能力を追加しています。バイオベースポリアミドに対するFDA承認経路は、OEMが持続可能グレードを採用する誘因をさらに高め、プレミアムセグメントの牽引力を強化しています。

ヨーロッパはより厳格な規制とエネルギーコスト上昇という逆風に直面しつつも、循環経済イニシアティブをリードしています。EUのマイクロプラスチック協定によるペレット取り扱い認証義務化はコンプライアンスコストを引き上げますが、早期採用者には参入障壁として機能します。BASFによるDOMOのAlsachimie持分取得と、フランスにおけるワールドスケールのヘキサメチレンジアミン工場の稼働開始は、欧州ナイロン化学への長期的なコミットメントを確認するものです。南米と中東・アフリカは絶対量では後塵を拝しますが、水産養殖とインフラにおけるグリーンフィールド機会を有しています。しかし、為替リスク、輸入依存度、限られた重合資産が近期の成長を抑制しています。

競争環境

ナイロンモノフィラメント市場は中程度の集約が進んでいます。BASF、Toray Industries、Celaneseはベンゼン・アジポニトリルから配合モノフィラメントグレードに至る垂直統合を活かし、フィードストック価格の衝撃を緩和しつつ差別化されたサービスパッケージを提供しています。INVISTAはEVバッテリーコンポーネントおよびエンジンルーム内の自動車用高温PA66に特化しています。近年の再編、特にBASFによるDOMOのAlsachimie持分取得は、欧州設備能力を合理化しフィードストックシナジーを高めています。Ascend Performance Materialsの破産は、フィードストック高騰局面における非統合型企業のリスクを浮き彫りにしています。

戦略的な重点は持続可能性に置かれており、Celaneseは部分的にバイオベースのTynex RSを市場投入し、BASFはテキスタイル廃棄物由来のloopamidを拡大させ、LG Chemは再生可能モノマーを追求しています。Protein EvolutionやBasecamp Researchといった酵素ベースのリサイクル企業は、完全循環型ポリアミドループに向けてBiopure技術を展開し、バージン樹脂の経済性に挑戦しています。バイオナイロンと解重合に関する特許出願は前年比18%増加しており、ナイロンモノフィラメント産業を環境認証を軸に再セグメント化する可能性を秘めたイノベーション競争を示しています。

参入障壁は引き続き高い水準にあります。重合には100ktpaあたり1億〜1億5,000万USDの設備投資が必要であり、グローバルな自動車・医療OEM認証サイクルは最大24ヶ月に及びます。そのため新規参入者は、ニッチな積層造形フィラメントまたはローカライズされた医療用縫合糸ラインに焦点を当て、多くの場合ポリマー供給を既存プレーヤーとの提携に依存しています。地域規制が競争上の優位性をますます形成しており、ペレット損失防止および低炭素生産の認証を取得できる企業は、EUおよび北米の調達チャネルへの優先的なアクセスを確保しています。

ナイロンモノフィラメント業界リーダー

Superfil

Shakespeare Company, LLC

Perlon GmbH

Ruichang Monofilament

Toray Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:INVISTAは、高品質な産業廃棄物リサイクル(PIR)フィードストックの利用可能性を高めることでナイロン6,6生産を強化するナイロンリサイクルプロセスの特許を取得しました。同社はまた、新規ナイロン6,6コンポーネントに最大100%の使用済み消費者向けリサイクル(PCR)コンテンツを可能にするプロセスの特許出願も行い、ポリマーの将来的な用途拡大を目指しています。

- 2024年2月:The Filament Companyはインドのゴアに新工場を開設し、PerlonのグローバルなExpansionとイノベーションへのコミットメントにおける重要なステップを示しました。インドを代表するフィラメントメーカーであるShaun Filamentsの買収によって実現したこの施設は、市場プレゼンスを強化し、生産能力を拡大し、ナイロンモノフィラメント製造プロセスを改善しています。

グローバルナイロンモノフィラメント市場レポートのスコープ

合成ナイロン素材の単一押出繊維はナイロンモノフィラメントとして知られています。ナイロンは優れた耐熱性、強靭性、および耐水性によりモノフィラメント製造に使用されています。ナイロンモノフィラメントは、コスト効率と多数の製品製造における信頼性から、様々な用途に幅広く使用されています。市場はコポリマータイプ、用途、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。コポリマータイプ別では、市場はナイロン6、ナイロン66、およびその他のコポリマータイプ(ナイロン610、ナイロン612)にセグメント化されています。用途別では、市場は漁網、医療、自動車用ファブリック、消費財、組みひも、およびその他の用途にセグメント化されています。レポートでは、主要地域にわたる15ヶ国のナイロンモノフィラメント市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上(USD)に基づいて算出されています。

| ナイロン6 |

| ナイロン66 |

| その他のタイプ(ナイロン610、612、MXD6、バイオベース) |

| 漁網 |

| 医療(縫合糸、カテーテル) |

| 自動車用ファブリック |

| 消費財(歯ブラシ、ラケット弦) |

| 組みひも |

| その他の用途(食品包装、スポーツウェアなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ヨーロッパその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| コポリマータイプ別 | ナイロン6 | |

| ナイロン66 | ||

| その他のタイプ(ナイロン610、612、MXD6、バイオベース) | ||

| 用途別 | 漁網 | |

| 医療(縫合糸、カテーテル) | ||

| 自動車用ファブリック | ||

| 消費財(歯ブラシ、ラケット弦) | ||

| 組みひも | ||

| その他の用途(食品包装、スポーツウェアなど) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ヨーロッパその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のナイロンモノフィラメント市場規模はいくらですか?

2026年に18億2,000万USDに達しており、CAGR 4.97%のもと2031年までに23億1,000万USDに達すると予測されています。

ナイロンモノフィラメント需要で最も急速に成長している地域はどこですか?

北米はEVの軽量化と医療機器の規模拡大を背景に、2026年〜2031年においてCAGR 5.55%での成長が見込まれています。

コポリマータイプの中でナイロン6が最大のシェアを保有する理由は何ですか?

確立されたカプロラクタムインフラとコスト効率の高い生産が、漁網などの大量使用用途においてナイロン6に64.62%のシェアをもたらしています。

最も高い成長率が期待される用途セグメントはどれですか?

医療用途、特に外科用縫合糸は、ナイロンの生体適合性と滅菌耐性から、CAGR 6.42%で成長しています。

最終更新日: