ポリエステル繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 83.02 百万トン |

| 市場取引高 (2031) | 119.19 百万トン |

| 成長率 (2026 - 2031) | 7.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエステル繊維市場分析

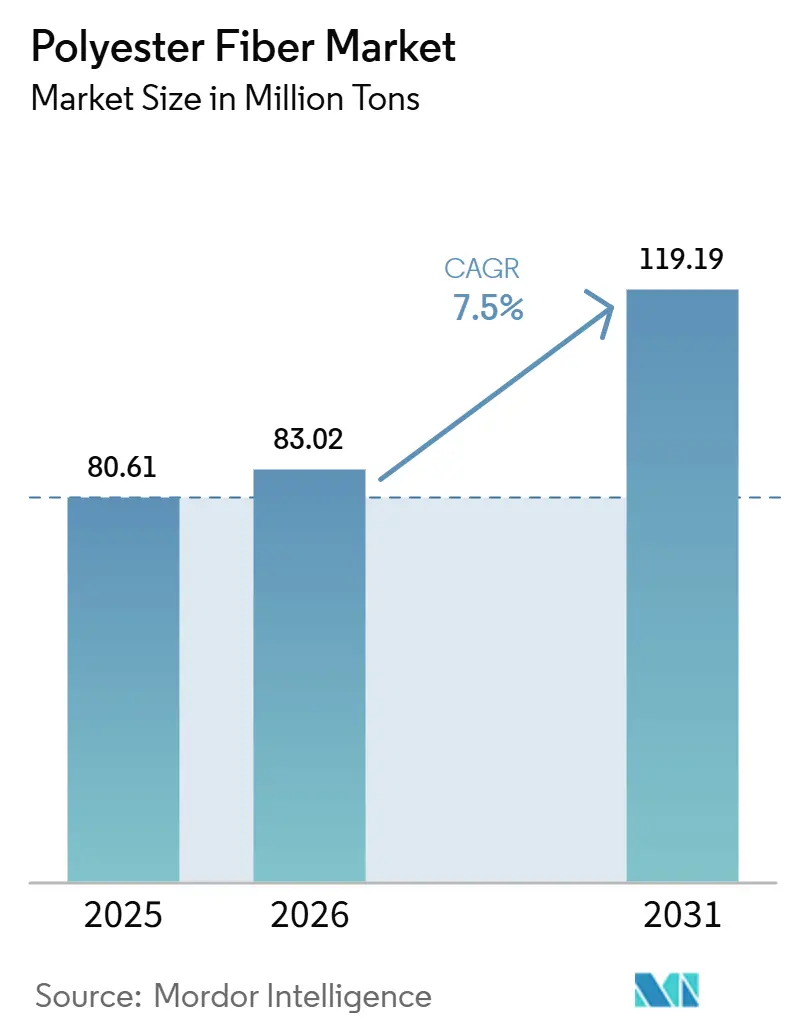

ポリエステル繊維市場の規模は、2025年の8,061万トンから2026年には8,302万トンに増加し、2031年までに1億1,919万トンに達する見込みであり、2026年から2031年にかけてCAGR 7.50%で成長すると予測されています。ポリエステル繊維市場は、ポリエステルが天然繊維に対して明確なコスト優位性を維持していることから前進しており、綿花の供給混乱が衣料・繊維メーカーの相対的な原材料コストを押し上げたことで、この優位性はより顕著になっています。また、循環経済規制の強化により、ブランドおよびサプライヤーはアパレル、フットウェア、ホームテキスタイル全体でリサイクル可能な素材フローおよびリサイクル素材フローを確保することを求められており、市場はその恩恵を受けています。衛生用品、フィルトレーション、医療用不織布への幅広い利用が、アパレル以外の需要盤を拡大し、単一の最終用途への依存を低減しています。市場はアジア太平洋地域を中心に展開しており、大規模製造、深い輸出市場、および川下テキスタイルの統合が引き続き供給規律とグローバル貿易フローを形成しています。競争は統合された中国メーカーの規模と、多角化企業によるリサイクル・特殊製品への参入によって定義されており、原料価格の変動は2026年の価格規律に影響を与える主要な戦略的課題であり続けています。

レポートの主要ポイント

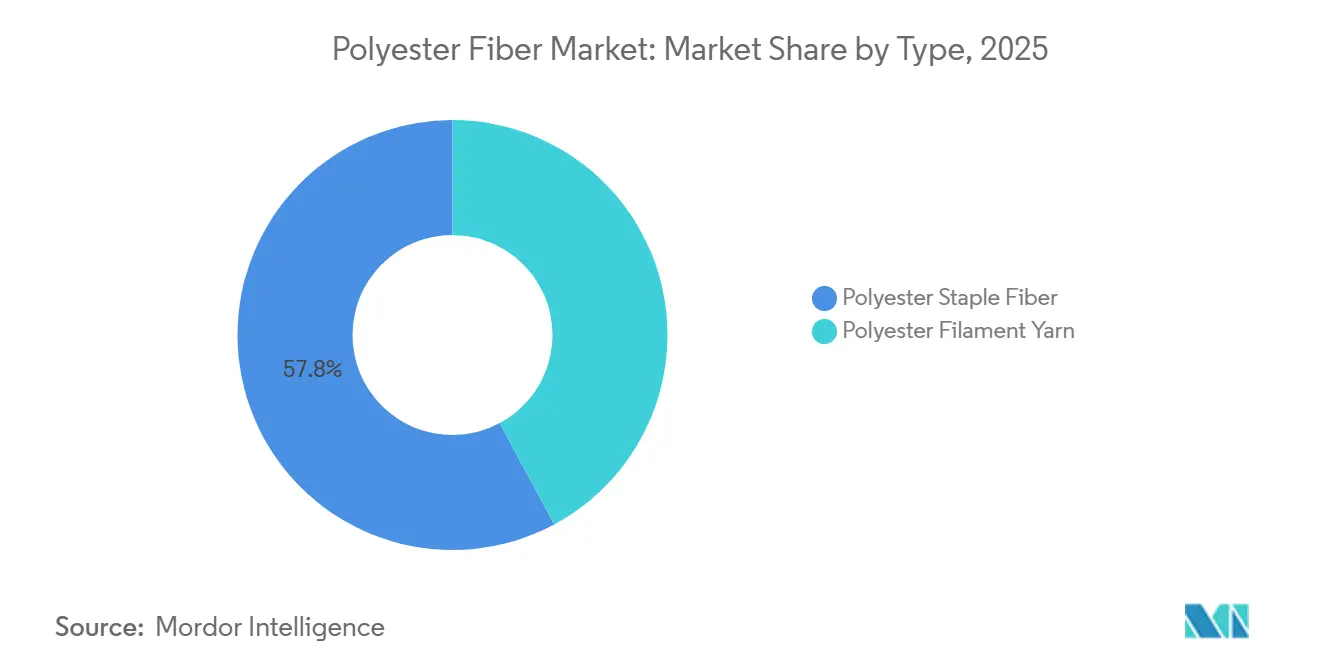

- タイプ別では、ポリエステルステープルファイバーが2025年に57.84%のシェアを占め、ポリエステルフィラメントヤーンは2031年までにCAGR 8.05%で成長する見込みです。

- グレード別では、ポリエチレンテレフタレートポリエステルが2025年に82.90%のシェアを占め、ポリ-1,4-シクロヘキシレン-ジメチレンテレフタレート(PCDT)ポリエステルは2031年までにCAGR 8.47%で拡大する予測です。

- 形状別では、ソリッドポリエステル繊維が2025年に75.48%のシェアを占め、ホロー形状繊維は2031年までにCAGR 8.14%を記録する見込みです。

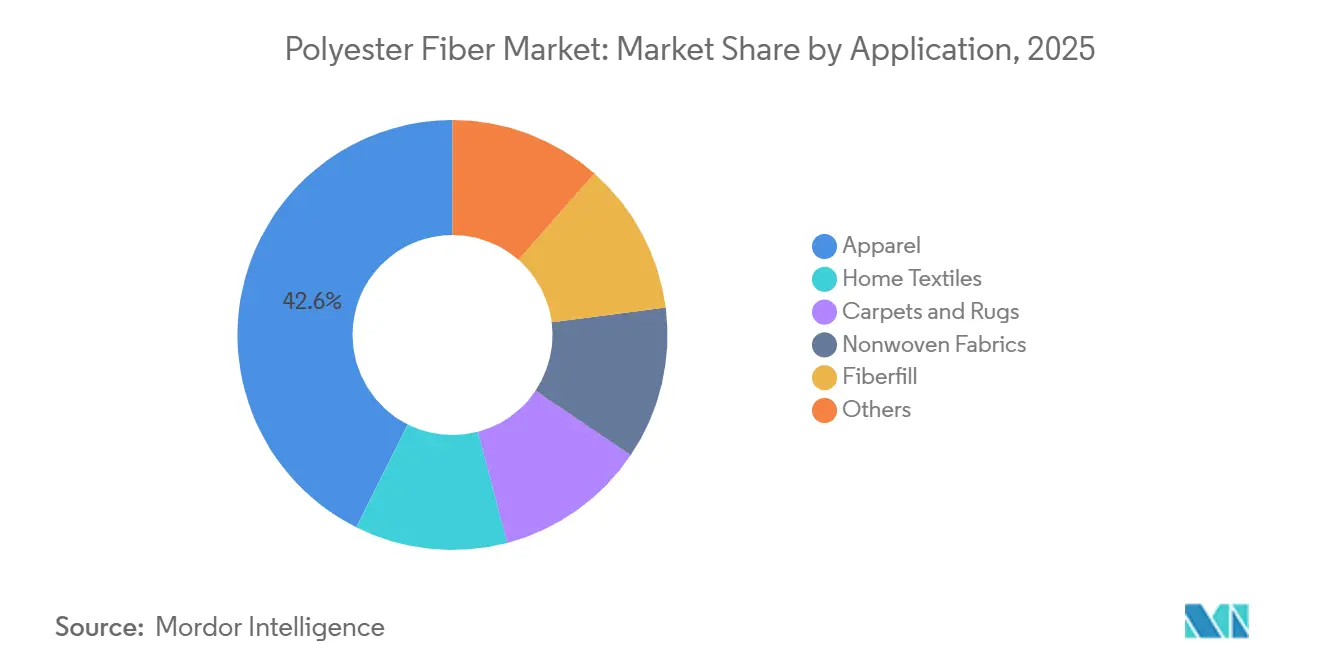

- 用途別では、アパレルが2025年に42.61%のシェアを獲得し、不織布は2031年までにCAGR 8.61%で拡大する見込みです。

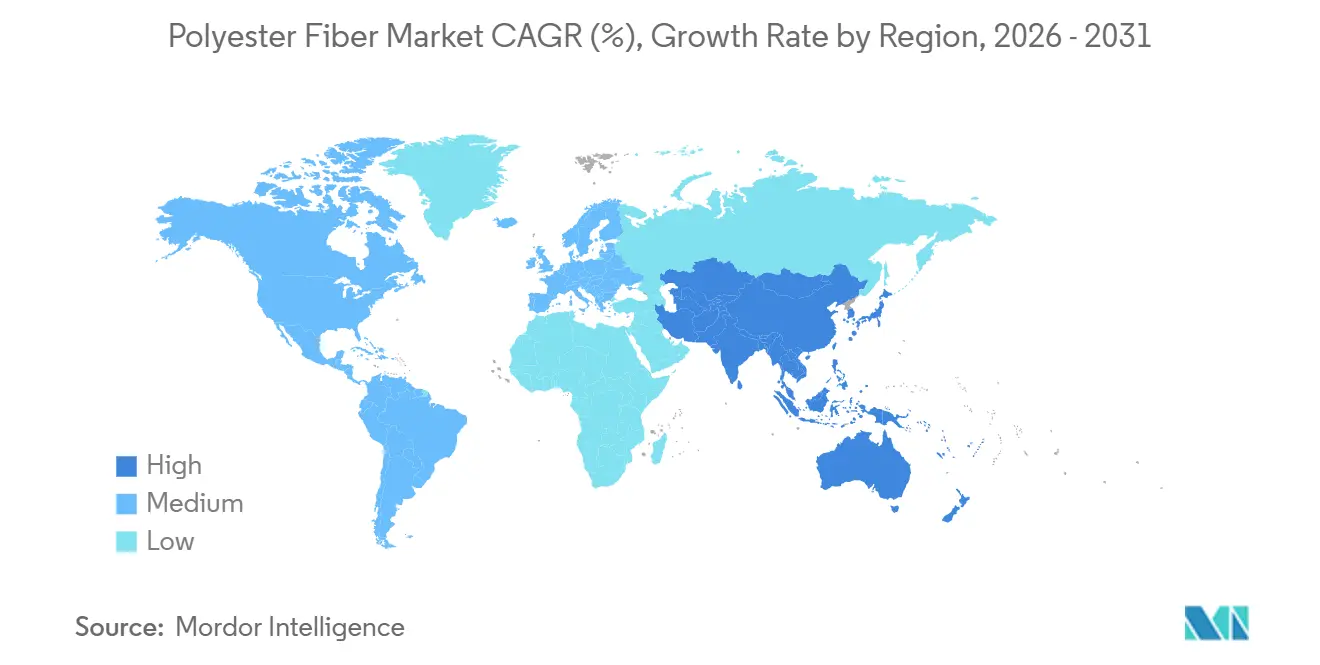

- 地域別では、アジア太平洋が2025年に57.23%のシェアを占め、CAGR 8.24%で2031年まで最も成長の速い地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリエステル繊維市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然繊維に対するコスト・パフォーマンス優位性 | +2.1% | 南アジアおよび東南アジアに集中したグローバル | 短期(2年以内) |

| リサイクルポリエステルの採用と循環経済義務 | +1.5% | 欧州および北米で最も高い規制強度を持つグローバル | 中期(2〜4年) |

| 衛生用品、フィルトレーション、医療用途における不織布用途の成長 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| アスレジャーおよびパフォーマンスウェアの需要 | +0.9% | 北米および欧州、アジア太平洋での関連性の高まり | 短期(2年以内) |

| EU繊維拡大生産者責任(EPR)およびリサイクル可能性のためのモノマテリアル設計 | +0.7% | 欧州、グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| 使用済み繊維回収を可能にするモノマテリアル製品設計 | +0.5% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト・パフォーマンス優位性が天然繊維に対する代替を持続させる

ポリエステル繊維市場は、ポリエステルが幅広いテキスタイル用途において綿花に対して構造的な着地コスト優位性を維持していることから、引き続き数量を拡大しています。この差は、米国、インド、パキスタンにおける気象関連の混乱が綿花の供給を逼迫させ、繊維バイヤーに対する天然繊維プレミアムを引き上げた2024年および2025年に拡大しました。この変化は、価格の一貫性、洗濯耐久性、安定した供給をプレミアム天然繊維のポジショニングよりも優先するバイヤーが多い学校制服、作業服、ホームテキスタイルにおいて最も顕著でした。また、この経済性は混紡生地のブレンド構成にも変化をもたらし、製造業者は一般的な65:35の混合比から70:30または80:20のポリエステル・コットン比へと移行するケースが増えています。その結果、衣料品の生産量が同じペースで増加しない場合でも、生地1単位に含まれるポリエステルの量は以前より多くなっています。したがって、代替は直接的な繊維置換と既存のテキスタイル形式内でのポリエステル強度の漸進的な増加の両方を通じて、ポリエステル繊維市場を支えています。

リサイクルポリエステルの需要がブランドの自主的なコミットメントを超えて加速

ポリエステル繊維市場は、ブランドがもはや調達行動を形成するために自主的なサステナビリティ目標のみに依存しなくなったことから、よりコンプライアンス主導のリサイクルフェーズに入りつつあります。欧州のテキスタイル循環性規制は、テキスタイルカテゴリー全体でリサイクル可能な構造、トレーサブルな原材料、より強固な使用済み計画に向けてサプライヤーを推進しています[1]Textile Exchange、「ポリエステルのライフサイクルアセスメント – 概要」、Textile Exchange、textileexchange.org。Textile Exchangeは2026年6月に、ケミカルリサイクルが熱機械的ルートでは完全に対処できない染料や添加剤を除去しながら、消費後および製造後のポリエステル廃棄物の両方を処理できると報告しました。これにより、リサイクルポリエステルの使用可能な廃棄物ストリームが拡大し、リサイクル出力の品質が向上し、より厳格な製品仕様をサポートします。Indorama Venturesは2025年11月に、Jiaren Chemical Recyclingとの合弁事業を通じてこの方向性を強化し、年間最大100,000トンのテキスタイルリサイクルポリエチレンテレフタレート(PET)紡糸能力を目標としています。能力が構築され、転換経済性が改善されるにつれて、リサイクルポリエステルはニッチなプレミアムオプションではなく、ポリエステル繊維市場内のより安定した需要の柱になりつつあります。

不織布の拡大が市場で最も速い用途成長を牽引

ポリエステル繊維市場で最も速い用途成長は不織布で起きており、2031年まで年間成長率8.61%で拡大する見込みです。需要は衛生用品、医療用バリア材料、フィルトレーションシステム、ジオテキスタイルから生まれており、これらでは製品性能がファッションサイクルや季節的な裁量支出よりも重要視されることが一般的です。これにより、ポリエステルはアパレルの販売実績だけでなく、必需品消費と産業仕様に結びついた需要基盤を持つことになります。ポリエステルはまた、その溶融挙動がバインダー使用を削減し、新興の設計規制の下での使用済み処理を簡素化できる熱接着ルートをサポートするため、シングルマテリアル不織布設計にも適しています。インドおよび東南アジアへの調達多様化が不織布生産の製造フットプリントを拡大し、単一国の供給基盤への依存を低減しています。これらの要因により、不織布はアパレル需要やコモディティヤーンのマージンが軟化する時期においても、ポリエステル繊維市場の安定化需要セグメントとなっています。

アスレジャーとパフォーマンスウェアがプレミアムセグメントでポリエステルを主流化

ポリエステル繊維市場はまた、吸湿速乾性、耐久性、イージーケア特性が不可欠なアスレジャーおよびパフォーマンスウェアにおけるポリエステルへの持続的な需要から恩恵を受けています。ブランドはエクササイズ、旅行、カジュアルな日常使用の間でシームレスに移行できる衣料品をますます設計しておりこれによりストレッチ適合性、形状保持、繰り返し洗濯後の安定した外観を持つ生地の価値が高まっています。このトレンドは、コモディティヤーン形式だけでなく、高度なニットおよびテクスチャードポリエステル構造への需要を牽引しています。リサイクルポリエステルもアクティブウェアコレクションで重要性を増しており、ブランドはサステナビリティメッセージングと調達コミットメントに沿った素材選択を求めています。プレミアムスポーツおよびライフスタイルカテゴリーは、広範なアパレル需要が価格敏感なままであっても、ポリエステルのバリューチェーン上昇を支えています。これにより、ポリエステル繊維市場内の製品ミックスが改善され、メーカーは基本的なステープル用途を超えて差別化する余地が広がります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PTAおよびMEG原料コストの変動 | -1.9% | アジア太平洋およびインドで最も深刻なエクスポージャーを持つグローバル | 短期(2年以内) |

| マイクロファイバー汚染と非生分解性への懸念 | -0.8% | 欧州および北米、グローバルな関連性の拡大 | 中期(2〜4年) |

| 中国主導の構造的過剰能力とマージン圧縮 | -1.6% | 非統合メーカーに集中した圧力を持つグローバル | 短期(2年以内)、中期(2〜4年) |

| 細番手アンチダンピング貿易案件 | -0.5% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PTAおよびMEG原料の変動が川下マージンを圧縮

ポリエステル繊維市場は、PTAおよびMEGのコストが川下メーカーの完成繊維価格調整よりも速く変動する可能性があるため、原油連動の変動にさらされ続けています。大規模な上流能力はこの問題を解決しておらず、稼働率、加工マージン、貿易センチメントはエネルギー市場の変化と地域の供給バランスに伴い変動し続けています。2026年2月下旬からのホルムズ海峡における海運混乱は、原油および誘導品の移動に関する懸念を高め、さらなる不確実性を加えました。川下チェーンがすでに供給過剰でバイヤーが値上げに抵抗している場合、メーカーはしばしば高い原材料コストを即座に転嫁することに苦労します。これにより、特に競争的な輸出チャネルに差別化されていないコモディティ製品を販売する非統合メーカーにとって、より深刻なマージン圧縮が生じます。ポリエステル繊維市場は数量面での成長を続けていますが、原料ショックが大規模な能力と慎重な川下購買の時期に発生した場合、収益性は低いままになる可能性があります。

マイクロファイバー汚染への懸念が執行可能な規制に向けてエスカレート

ポリエステル繊維市場はまた、マイクロファイバーの脱落と合成テキスタイル汚染をめぐる広範な議論から生じる構造的な環境課題に直面しています。欧州では、REACHに基づく規則(EU)2023/2055、および持続可能な製品のためのエコデザイン規則(ESPR)に関連するテキスタイル製品政策作業が、合成素材に対する自主的な主張からより明確な開示および設計義務へと議論を移行させています[2]欧州委員会、「合成ポリマーマイクロ粒子を制限する委員会規則(EU)2023/2055」、EUR-Lex、eur-lex.europa.eu。Fashion and Textilesの2025年の研究では、ヤーンの毛羽立ちがポリステルマイクロファイバー脱落の分散の99.7%を占めることが判明し、プロセス管理が最も実用的な近期対応策の一つである可能性が示唆されました。これは有用ですが、コンプライアンス負担を軽減するものではなく、メーカーは依然として素材の同一性、リサイクル含有量、および意図された使用済みの経路を文書化する圧力に直面しています。米国における政策議論もフィルトレーションおよび製品レベルの説明責任に向けて動いており、ポリエステルテキスタイルに関連する環境コストが増加する可能性があります。ポリエステル繊維市場がマイクロファイバー削減のための低コストで広く受け入れられた技術標準を持つまで、この問題はコンプライアンス計画と製品開発における持続的な抑制要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリエステルフィラメントヤーンが産業・パフォーマンス用途で地位を確立

ポリエステルステープルファイバー(PSF)は2025年にポリエステル繊維市場シェアの57.84%を占め、アパレル充填材、ホームテキスタイル、不織布、ファイバーフィルにわたる幅広い用途を反映しています。この地位は、その規模、加工の親しみやすさ、および基本的および半技術的用途の両方にわたる広範な川下関連性によって支えられています。コモディティブレンドヤーンはPSF原料に大きく依存しており、ファッションサイクルが輸出市場全体で不均一になっても需要の回復力を維持しています。ステープルセグメントはまた、スループット、予測可能な紡績挙動、複数の最終製品にわたる柔軟な使用を優先するコスト重視の生産システムとの適合性から恩恵を受けており、より高い価値を持つより特殊なヤーンカテゴリーからの圧力にもかかわらずその地位を維持しています。

ポリエステルフィラメントヤーン(PFY)はポリエステル繊維市場で最も成長の速いタイプであり、2031年までにCAGR 8.05%を記録します。その連続ストランド構造は、シートベルトウェビング、タイヤコード、補強ファブリック、その他のエンジニアードテキスタイルなどの用途においてより高い強度とより安定した技術的性能を提供します。これにより、PFYはステープルファイバーよりも産業・モビリティ需要に沿っており、異なる成長プロファイルと価値ミックスをサポートしています。ソリューション染色フィラメント、バイコンポーネントフィラメント、テクスチャードフィラメントなどの特殊サブグレードも、標準的なステープル形式よりも強いマージンを提供します。技術テキスタイルおよびインテリア材料における性能仕様が厳格化するにつれて、PFYはステープルファイバーの総数量を上回ることなく、ポリエステル繊維市場のより大きなシェアを獲得することが期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

グレード別:PETの優位性が定着、PCDTが特殊ニッチを開拓

PETポリエステルは2025年にポリエステル繊維市場の82.90%を占め、主流のテキスタイルおよび非テキスタイル用途全体での広範な存在感を反映しています。PETは、規模において少数の代替ポリエステルグレードが匹敵できない方法で、強度、加工性、および確立されたリサイクル経路を組み合わせています。既存のボトル・トゥ・ファイバーシステムとの適合性は、リサイクル含有量要件が調達契約および製品開発ロードマップ全体でより正式になるにつれて特に関連性が高まっています。これにより、PETはバージン生産だけでなく、資本と回収システムがすでにより成熟しているリサイクル原料統合においても優位性を持ちます。この組み合わせにより、PETはポリエステル繊維市場における数量成長と循環性計画の両方の中心に位置し続けています。

PCDTポリエステルは2031年までにCAGR 8.47%を記録する見込みであり、ポリエステル繊維市場で最も成長の速いグレードとなっています。その優れた弾性回復、より高い洗濯安定性、より良い耐薬品性は、自動車用シート生地、ヘビーデューティーカーペット、プレミアム家具、ホスピタリティテキスタイルなどの要求の厳しい用途での使用をサポートします。これらの最終用途は寸法不安定性と外観劣化に対してより許容度が低く、PCDTが選択された仕様において標準PETに対して価格プレミアムを要求することを可能にします。このセグメントはまた、より狭い競争的供給基盤から恩恵を受けており、これらの特殊要件をすでに提供している既存企業の価格決定力をサポートできます。車両インテリアおよび商業テキスタイル用途が耐久性と安定した美観をより重視するにつれて、PCDTはより小さいが特殊化された基盤からポリエステル繊維市場内での役割を拡大し続けることが期待されています。

形状別:ホロー繊維が多様な最終用途における断熱性能を再定義

ソリッドポリエステル繊維は2025年に75.48%のシェアを占め、アパレル、ホームテキスタイル、およびいくつかの産業用ヤーン用途全体でデフォルトの形状となっています。その広範な採用は、信頼性の高い物理的特性、直接的な加工性、およびほぼすべての主要な川下繊維変換ルートへの適合性を反映しています。メーカーとコンバーターはソリッド繊維を重視しており、それが少ない取り扱い調整で既存の機械に適合し、一貫した出力品質を提供するためです。これにより、ソリッド繊維は特殊な断熱性やロフト性能よりもコスト管理と運用のシンプルさが重要な大量生産カテゴリーにおける実用的な選択肢となっています。ポリエステル繊維市場内では、需要がより機能的な構造に多様化する中でも、ソリッ形状はアンカーセグメントであり続けています。

ホロー形状繊維はポリエステル繊維市場で最も成長の速い形状であり、2031年までにCAGR 8.14%を記録します。その内部空気空間は低重量でより高い断熱性を提供し、アウトドアギア、寝袋、寝具、および選択された自動車用シート用途への適合性を与えます。この価値提案は、保温性対重量性能、ロフト保持、および快適性の知覚が購買決定により直接影響するカテゴリーで関連性があります。ホロー構造はまた、ブランドがしばしば充填組成を差別化のポイントとして使用するプレミアム寝具および断熱重視製品とも一致しています。断熱性能とリサイクルポリエステル含有量を組み合わせる能力は、バイヤーが快適性とサステナビリティの両方の認証をますます求めるにつれて、さらなる商業的優位性を加えます。これらの要因が、ホロー繊維がソリッド繊維よりも小さい基盤から始まるにもかかわらず、より広いポリエステル繊維市場よりも速く成長している理由を説明しています。

用途別:アパレルが支配する一方で不織布が加速

アパレルは2025年にポリエステル繊維市場の42.61%を獲得し、バングラデシュ、ベトナム、カンボジア、インドにわたる衣料品製造の規模を反映しています。ポリエステルはコスト効率、容易な加工、一貫した染色、および輸出志向のサプライチェーン全体での信頼性の高い入手可能性を提供するため、マスマーケットアパレルの中心であり続けています。アパレルセグメントは2つの異なる需要ストリームからサポートを受けており、技術的なスポーツウェアが高所得市場で拡大する一方、バリューアパレルは新興製造ハブで成長し続けています。このミックスにより、ポリエステルは基本的な織物、ニット衣料品、裏地、パフォーマンスブレンドにわたって関連性を持ちます。したがって、アパレルはポリエステル繊維市場で最大の用途であり続け、構造的な規模と幅広い製品多様性を組み合わせています。

不織布はポリエステル繊維市場で最も成長の速い用途を示し、2031年までにCAGR 8.61%で拡大しています。成長は南アジアおよび東南アジアにおける衛生用品需要、安定した医療調達要件、およびフィルトレーションおよびジオテキスタイル用途での幅広い利用によって支えられています。これにより、不織布は消費者ファッションサイクルへの依存度が低く、ヘルスケア、インフラ、環境管理ニーズにより結びついた多垂直成長基盤を持ちます。ポリエステルはフィルトレーション不織布において良好な位置にあり、大気質および水処理基準の厳格化が耐久性のある仕様主導のメディアへの需要を増加させています。このセグメントはまた、パンデミック後の期間に機関購買に残ったバリアファブリック基準の持続によっても支えられています。これらの要因により、不織布はより広いポリエステル繊維市場を上回るペースで成長し、ポリエステルの利用をより景気循環の影響を受けにくい最終市場に拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年にポリエステル繊維市場シェアの57.23%を占め、2031年までにCAGR 8.24%で成長する見込みです。この地域はポリエステル繊維市場において最も深い基盤を持ち、生産インフラ、テキスタイル変換、輸出ロジスティクス、および川下需要がすべてここに集中しています。中国は最大の製造基盤であり続け、その規模はポリエステルバリューチェーン全体のグローバルな価格設定、貿易フロー、および能力稼働率の決定を形成し続けています。インドは統合投資が国内の上流および川下能力を強化するにつれて、より独立した成長経路を発展させています。東南アジアも重要性を増しており、ベトナムやインドネシアなどの国々が中国産繊維と織物および不織布能力への新たな投資の両方を吸収しています。これらの複合的な要因は、アジア太平洋が予測期間中にポリエステル繊維市場への影響力を維持する可能性が高いことを示唆しています。

欧州と北米はポリエステル繊維市場内で異なる需要パターンを示していますが、両地域ともより厳格な製品および素材の説明責任要件によって形成されています。欧州では、テキスタイル循環性規制とより広範なエコデザインフレームワークが、サプライヤーをリサイクル含有量の統合、より強固なトレーサビリティ、およびよりリサイクル可能な製品構造に向けて推進しています。北米は信頼性の高い供給とコンプライアンス対応の同様のニーズに直面していますが、その規制環境は欧州ほど集中していません。細番手ポリエステルフィラメントに対するアンチダンピング措置はさらなる供給の不確実性を加えており、継続性と仕様管理を提供する国内または地域的に整合したサプライヤーに機会を生み出す可能性があります。

南米と中東・アフリカはポリエステル繊維市場のより小さな部分を占めていますが、両地域とも構造的な成長ポテンシャルを示しています。ブラジルとアルゼンチンは引き続き南米の需要を支え、テキスタイルおよび不織布の開発がアジアのサプライヤーから素材を調達しながら、地域の樹脂および変換能力が発展しています。中東・アフリカでは、川下テキスタイル投資が特に湾岸地域における広範な産業多様化プログラムの中で注目を集めています。南アフリカはサブサハラアフリカで最も発展したテキスタイル市場であり続けていますが、インフラの制約と通貨の変動がより広い地域全体でポリエステル繊維市場が拡大できるペースを引き続き制限しています。

競合環境

ポリエステル繊維市場は生産レベルで中程度に分散しており、最大の能力はXin Feng Ming Group、Shenghong Holding Group、Tongkun Group、Sinopec Yizheng Chemical Fibre、Hengli Groupなどの主要な中国メーカーに集中しています。これらの企業は垂直統合、規模購買、輸出リーチから恩恵を受けており、川下価格が弱い時期における稼働率戦略を強力にコントロールしています。その存在は、特に上流統合や明確な特殊ポジションを持たない小規模な地域メーカーへの圧力を維持しています。それでも、市場は一つの支配的なサプライヤーによってコントロールされておらず、競争結果はグレード、形状、最終用途の特殊化によって大きく異なります。これにより、差別化されたプレイヤーが純粋なコモディティ数量セグメントを超えて競争する余地が生まれます。

ポリエステル繊維市場における非中国企業は、中国メーカーの規模に合わせるのではなく、リサイクル含有量、技術能力、付加価値製品ポジショニングを強調することで対応しています。Indorama Venturesは2025年11月にJiaren Chemical Recyclingとの合弁事業を形成し、年間最大100,000トンのテキスタイルリサイクルPET紡糸能力を構築しています。Reliance Industriesもポリエステルバリューチェーン全体で拡大しており、特殊繊維と川下用途に焦点を当て、より高いコモディティ生産量よりもマージン品質の向上を目指しています。Unifi, Inc.やMärkische Faser GmbHなどの小規模参加者は、ブランド認定リサイクルポリエステルプログラムがトレーサビリティ、管理の連鎖保証、および製品の一貫性を評価するセグメントで支持を得ています。

テクノロジーは、繊維アーキテクチャがいくつかの成長セグメントにおいて基本的な能力と同様に重要になるにつれて、ポリエステル繊維市場においてより重要な競争要因となっています。ホロー断面、バイコンポーネント構造、ソリューション染色バリアント、および高度なリサイクル配合は、原材料価格変動の影響を受けにくいセグメントでサプライヤーがマージンを保護するのに役立っています。ケミカルテキスタイル・トゥ・テキスタイルリサイクルは別の機会領域を示しており、チェーンのその部分において重要な規模や価格決定力を確立した単一のメーカーはまだいません。ポリエステル繊維市場における競争の次のフェーズは、ヘッドラインのトン数よりも、循環性、技術的性能、供給の信頼性を繰り返し可能な商業的提供に組み合わせる能力によって形成される可能性が高いです。

ポリエステル繊維産業のリーダー企業

Indorama Ventures Public Company Limited

Alpek Polyester

TORAY INDUSTRIES, INC.

Reliance Industries Limited

Far Eastern New Century Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Teijin FrontierとAsahi Kasei Advanceは、両社の合弁事業であるTA Frontierが2026年10月に操業を開始する予定であることを確認しました。この合弁事業は、産業用およびアパレル用途向けの高強度リサイクルポリエステルフィラメントヤーンに焦点を当て、Teijin Frontierの繊維生産能力とAsahi Kasei Advanceの素材取引の専門知識を組み合わせて、認定リサイクル含有量フィラメントにおけるサプライチェーンの回復力をサポートします。

- 2026年5月:Ester IndustriesとLoop Industriesの合弁事業であるELITeは、インド初の大規模ケミカルポリエステルリサイクル施設を設立するためにグジャラート州政府とMOUを締結しました。この合意は国内の循環繊維インフラを支援し、インドのバージンPET輸入への依存を低減することを目指しています。

グローバルポリエステル繊維市場レポートの範囲

ポリエステル繊維は石油系化学物質から製造された合成素材です。耐久性があり、速乾性があり、しわや縮みに強い特性を持ちます。グローバル繊維市場の半分以上を占め、衣料品、家具の張り地、枕やおもちゃの軽量充填材として広く使用されています。

ポリエステル繊維市場は、タイプ、グレード、形状、用途、地域によって区分されています。タイプ別では、市場はポリエステルステープルファイバーとポリエステルフィラメントヤーンに区分されています。グレード別では、市場はポリエチレンテレフタレートポリエステルとPCDTポリエステルに区分されています。形状別では、市場はソリッドとホローに区分されています。用途別では、市場はアパレル、ホームテキスタイル、カーペットおよびラグ、不織布、ファイバーフィル、その他に区分されています。レポートはまた、主要地域の18カ国におけるポリエステル繊維の市場規模と予測もカバーしています。市場規模と予測は数量(トン)で提供されています。

| ポリエステルステープルファイバー |

| ポリエステルフィラメントヤーン |

| ポリエチレンテレフタレートポリエステル |

| PCDTポリエステル |

| ソリッド |

| ホロー |

| アパレル |

| ホームテキスタイル |

| カーペットおよびラグ |

| 不織布 |

| ファイバーフィル |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ポリエステルステープルファイバー | |

| ポリエステルフィラメントヤーン | ||

| グレード別 | ポリエチレンテレフタレートポリエステル | |

| PCDTポリエステル | ||

| 形状別 | ソリッド | |

| ホロー | ||

| 用途別 | アパレル | |

| ホームテキスタイル | ||

| カーペットおよびラグ | ||

| 不織布 | ||

| ファイバーフィル | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ポリエステル繊維市場の現在の市場規模は?

ポリエステル繊維市場の規模は、2025年の8,061万トンから2026年には8,302万トンに増加し、2031年までに1億1,919万トンに達する見込みであり、2026年から2031年にかけてCAGR 7.50%で成長すると予測されています。

2031年まで最も速く成長している用途は何ですか?

不織布は2031年までにCAGR 8.61%で最も速く成長している用途であり、衛生用品、フィルトレーション、医療、ジオテキスタイル需要によって支えられています。

なぜポリエステルは天然繊維に対してシェアを獲得し続けているのですか?

ポリエステルは明確なコスト優位性、安定した加工性能、より広い供給可用性を提供するため、特に綿花価格が圧力を受けている場合にシェアを獲得し続けています。

グローバルな供給と需要において最も重要な地域はどこですか?

アジア太平洋が主要地域であり、2025年に57.23%のシェアを占め、CAGR 8.24%で最も速い成長を記録しており、グローバルな貿易と生産の中心であり続けています。

最終更新日: