ナイロン6フィラメント糸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 25.88 十億米ドル |

| 市場規模 (2031) | 35.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

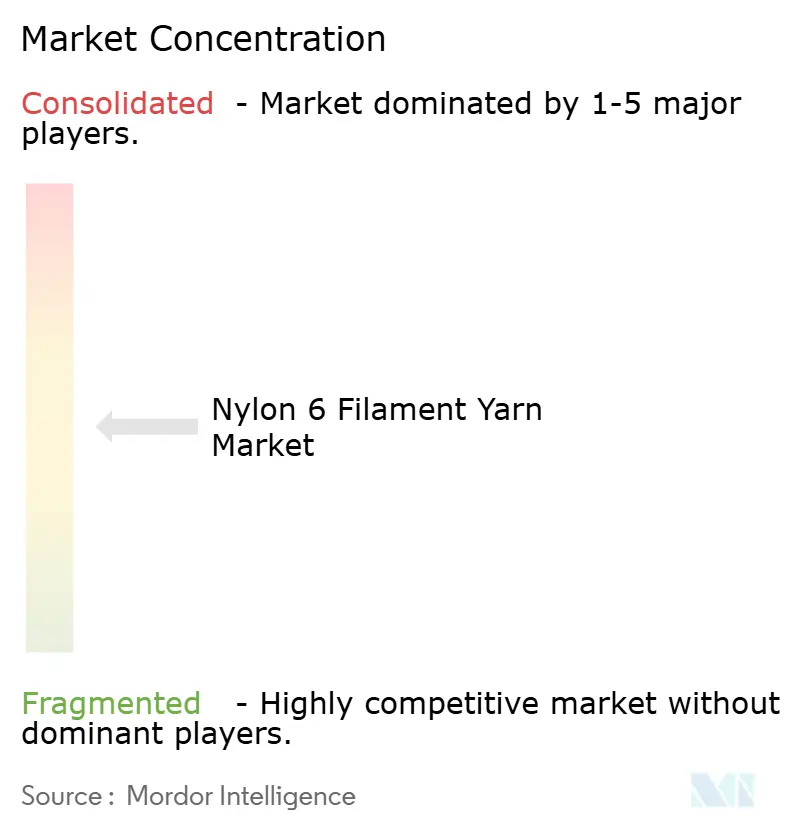

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイロン6フィラメント糸市場分析

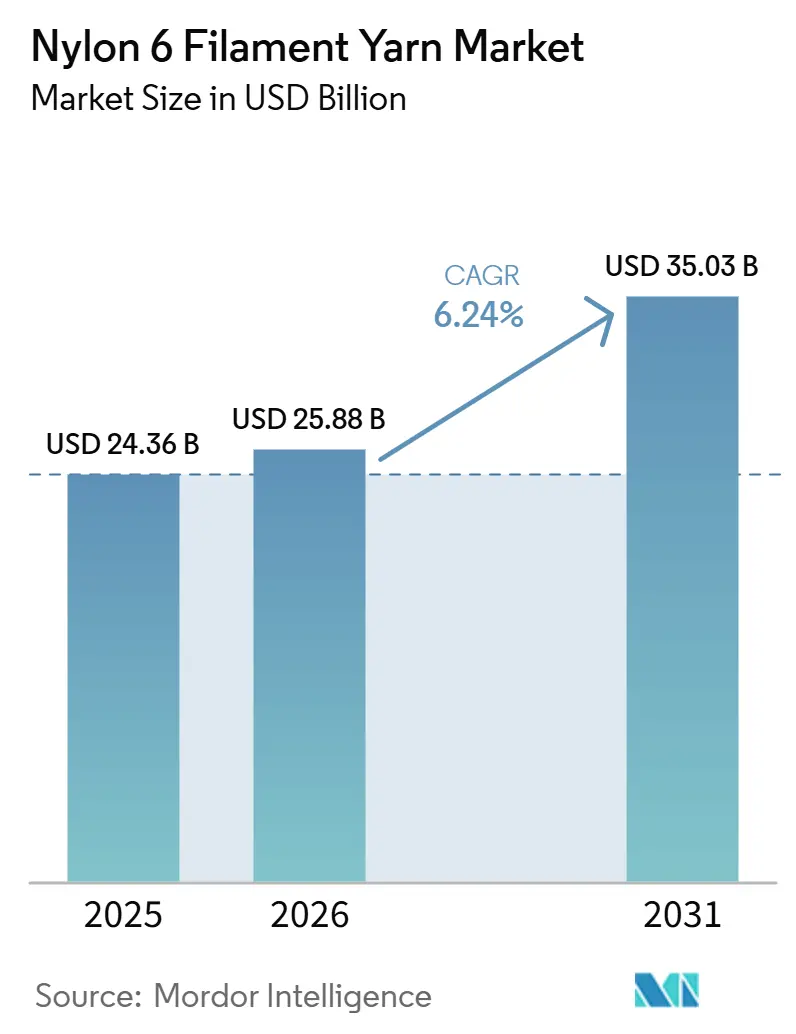

ナイロン6フィラメント糸市場規模は2025年に243億6,000万米ドルと評価され、2026年の258億8,000万米ドルから2031年には350億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.24%です。エアバッグ、ろ過、プレミアムアウトドア生地向けに高強力・染色性グレードへの需要が加速しており、数量がコモディティテキスタイルから高マージンの技術用セグメントへとシフトしています。アジア太平洋地域が世界消費をリードしており、中国のカプロラクタムからフィラメントまでの一貫生産拠点と、ベトナムの急成長するタイヤコードクラスターが支えています。一方、欧州は炭素国境調整メカニズム(CBAM)関税への対応として低炭素・化学的リサイクル品種へと転換しています。デジタル調達プラットフォームは販売代理店マージンを圧縮し、小規模コンバーターへのジャストインタイム在庫を可能にしており、垂直統合型メーカーはカプロラクタムのコスト変動を内部化することで収益性を維持しています。こうした追い風にもかかわらず、低コストポリエステルによる代替、エネルギー集約型重合における炭素価格付け、化学的リサイクル向けの解重合能力の不足が構造的な逆風として残っています。

主要レポートのポイント

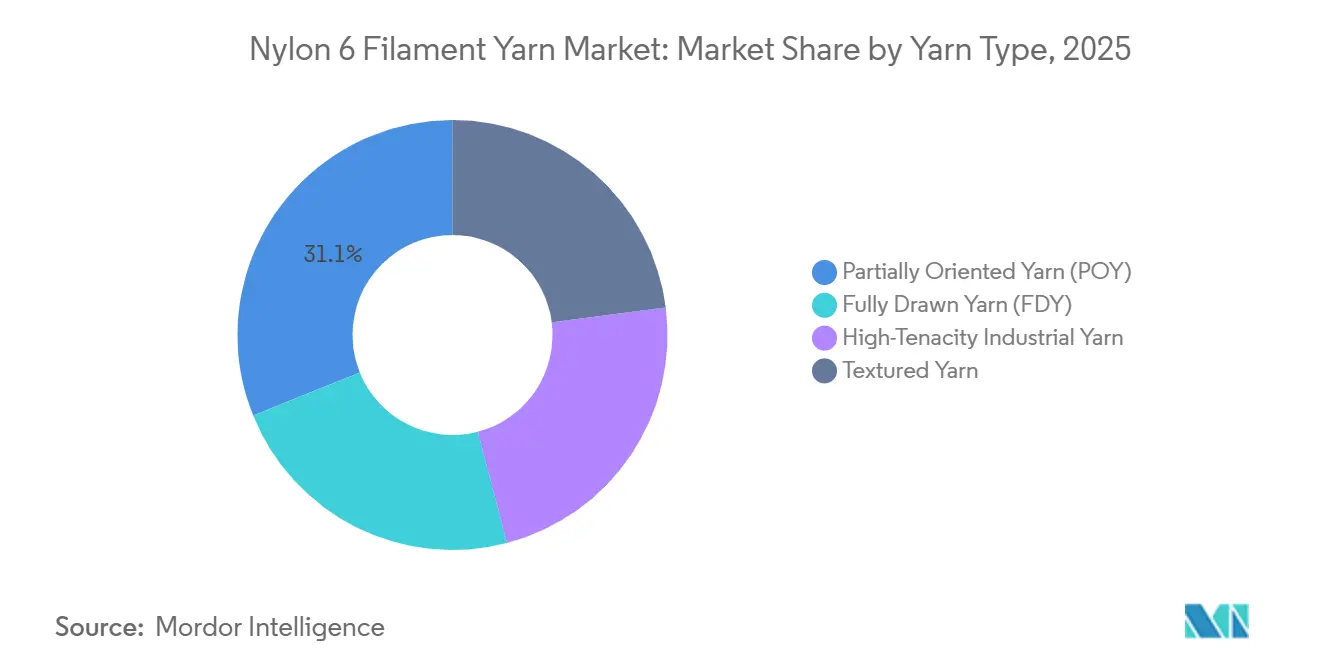

- 糸タイプ別では、部分延伸糸(POY)が2025年のナイロン6フィラメント糸市場シェアの31.11%を占め、2026年から2031年にかけて6.31%のCAGRで拡大すると予測されています。

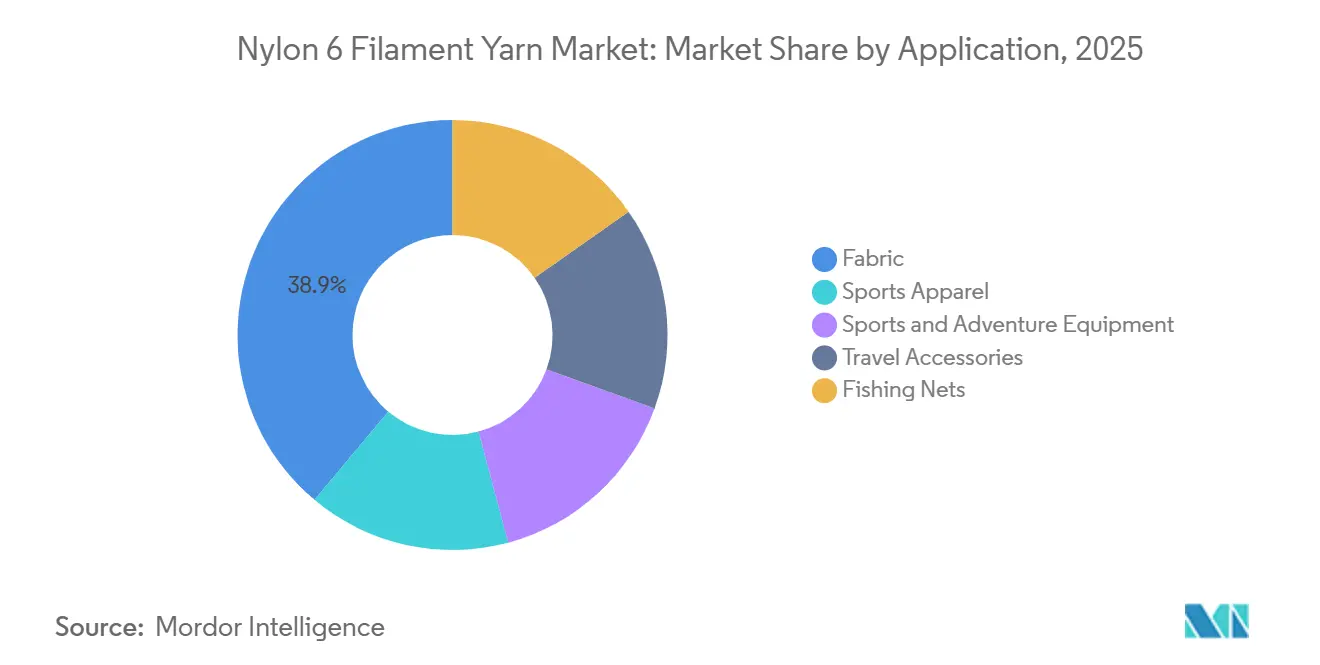

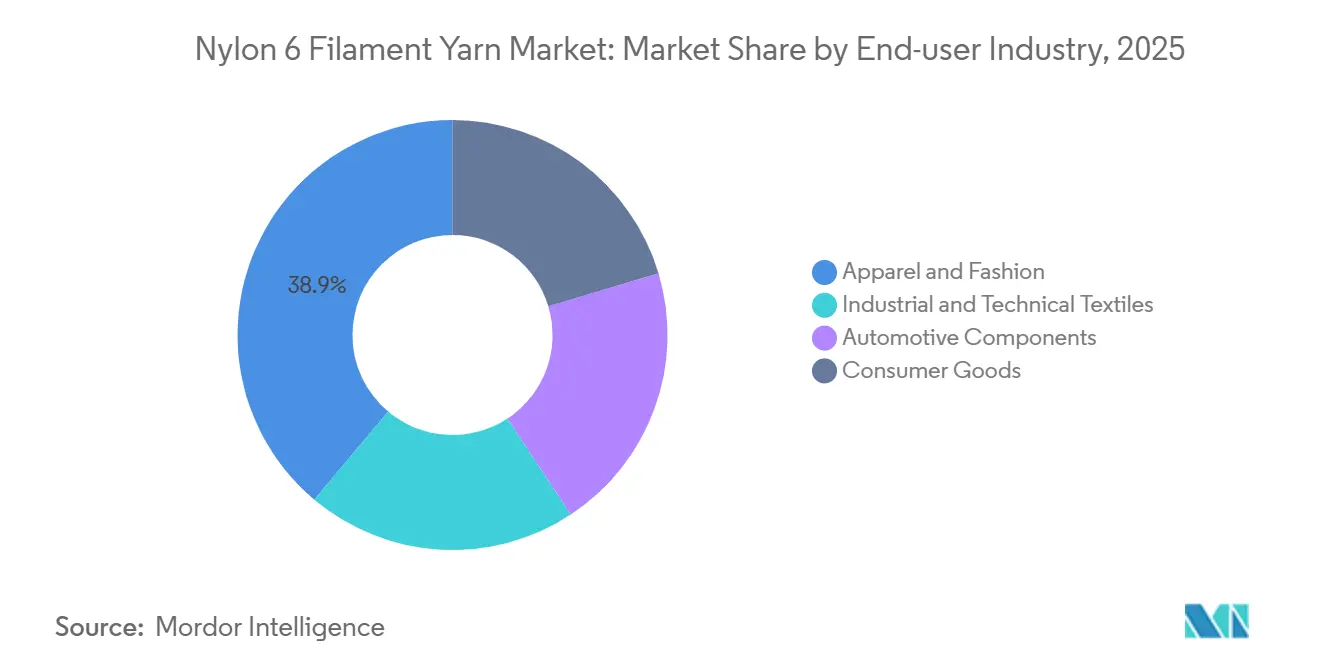

- 用途別では、生地が2025年に38.89%の収益シェアでトップとなり、スポーツ・アドベンチャー用品が2026年から2031年にかけて6.45%のCAGRで最も速い成長が見込まれています。

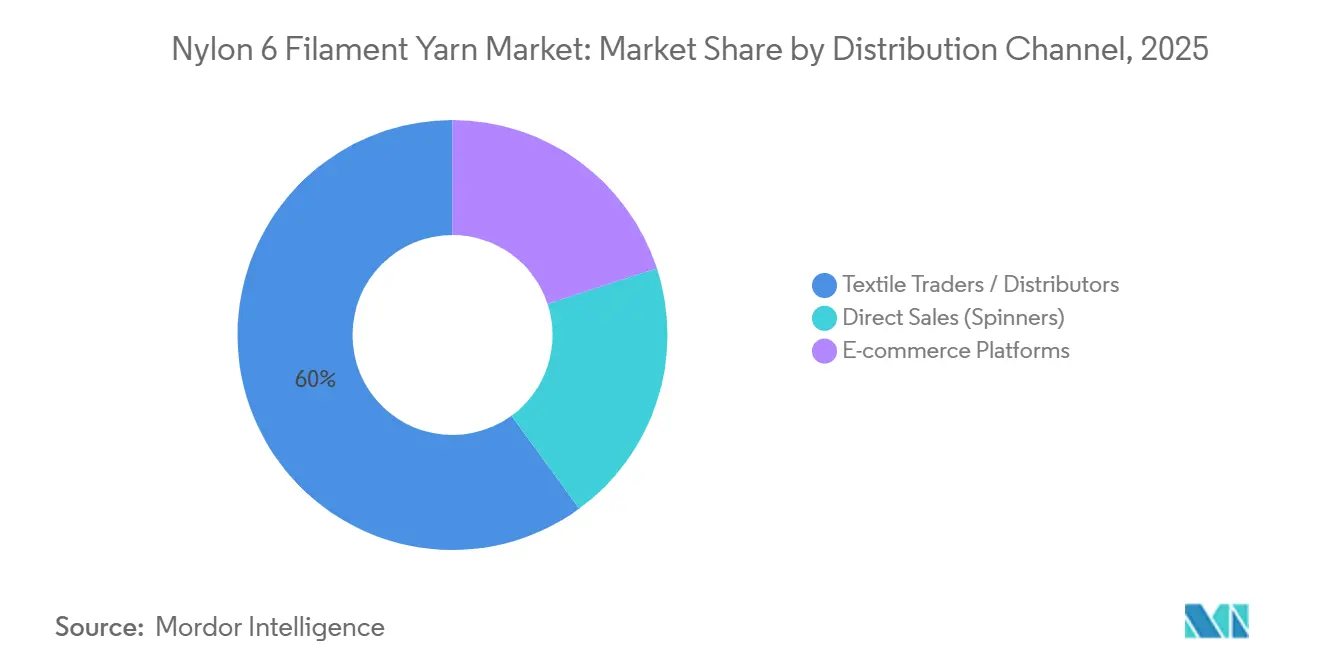

- 流通チャネル別では、繊維商社・販売代理店が2025年の現在の数量の60.04%を支配しており、電子商取引プラットフォームが2026年から2031年にかけて6.89%のCAGRで最も速く成長すると予測されています。

- エンドユーザー産業別では、アパレル・ファッションが2025年のナイロン6フィラメント糸市場規模の38.89%を占め、消費財が2026年から2031年にかけて6.91%のCAGRで成長すると予想されています。

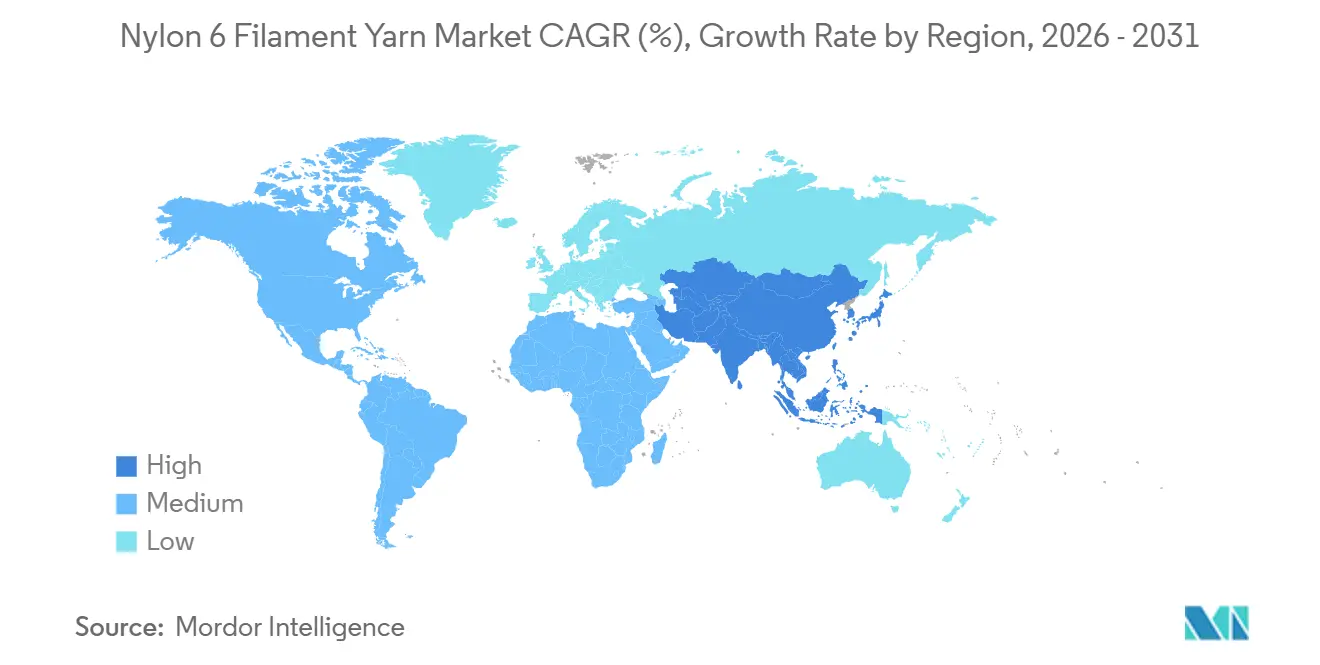

- 地域別では、アジア太平洋地域が2025年の世界収益の51.12%を占め、2026年から2031年にかけて最高の地域CAGRである6.36%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のナイロン6フィラメント糸市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術用テキスタイルの拡大(安全、ろ過、エアバッグ) | +1.8% | 世界規模、北米・欧州・中国の自動車ハブに集中 | 中期(2〜4年) |

| アジアにおける都市型バイクシェアリングおよび電動スクーターバッグの急成長 | +0.9% | アジア太平洋(中国、インド、東南アジア) | 短期(2年以内) |

| 漁業・養殖業用ネットの近代化プログラム | +0.7% | 世界規模、欧州・日本・沿岸部の発展途上市場を優先 | 中期(2〜4年) |

| プレミアムアウトドア用品における低デニールマイクロフィラメントの採用 | +1.1% | 北米、欧州、日本 | 長期(4年以上) |

| リサイクルナイロン6調達を推進する企業の循環性目標 | +1.5% | 世界規模、北米・欧州のブランドコミットメントが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技術用テキスタイルの拡大

自動車メーカーは、特定のエアバッグ生地においてナイロン6,6よりも高強力ナイロン6フィラメントを選択しています。この決定は、わずかに低い強度と、より速い重合サイクルおよび材料コストの削減とのバランスを取る必要性によって推進されています。タイでは、ToyoboとIndoramaの施設が年間11,000トンのエアバッグ糸を生産しており、東南アジア全域のOEMのリードタイムを短縮しています。AdvanSixの低溶融粘度樹脂は、電気自動車の軽量化要件に合わせて、アンダーフード部品の射出成形サイクルを最大40%短縮しています。耐摩耗性が評価されるナイロン6モノフィラメントは、繰り返しの逆洗サイクルに耐える産業用ろ過メディアとして、ISO 11057規格を満たしながら採用が進んでいます。さらに、OSHA 1926の改訂により、安全ネットにUV安定化ナイロン6が推奨されるようになりました[1]米国労働安全衛生局(OSHA)、「建設業における墜落防止」、osha.gov。成長は、エンジニアリングセンターとの近接性が仕様主導の採用を支える米国、ドイツ、中国の自動車ハブを中心に集中しています。

アジアにおける都市型バイクシェアリングおよび電動スクーターバッグの急成長

中国、インド、東南アジア全域で、自治体のマイクロモビリティプログラムが軽量の210〜420デニール生地を採用するケースが増えています。これらの生地は500回以上の洗濯サイクルに耐えられるものであり、主にソリューション染色ナイロン6フィラメントが使用されています。MeituanやHelloなどの事業者は、ブランディング目的のデジタル印刷との互換性を確保するためにUV耐性グレードへの需要を牽引しています。これに対応して、中国の長江デルタ地帯のコンバーターが専用の製織ラインを設置しています。インドでは、インド標準局IS 15061が特にバッテリーエンクロージャー向けに難燃性ブレンドの使用を奨励しています[2]インド標準局、「IS 15061難燃性要件」、bis.gov.in。さらに、通常12〜18ヶ月続く供給契約により、中デニールPOYメーカーが安定した引き取りを維持できるようになっています。

漁業・養殖業用ネットの近代化プログラム

ノルウェーの2025年規則では、すべての新規商業漁業用ネットにトレーサビリティと引き取り義務が求められており、ECONYL再生ナイロン6の採用が促進されています。Aquafilは、ECONYLが2024年収益の54%を占め、EU海事・漁業基金の補助金に支えられて2025年には60%を目標としていると述べています。日本では、120億円の補助金制度が8.5g/デニールを超える強度を持つ高強力・細径ネットの生産に資金を提供しています。さらに、チリとベトナムでは使用済み漁具を解重合のために回収するプログラムが実施されており、リサイクルカプロラクタムの供給安定化に貢献しています。

プレミアムアウトドア用品における低デニールマイクロフィラメントの採用

Mountain Hardwearは高速延伸技術を使用して7デニール表面生地を採用することでテントの重量を35%削減し、引裂強度を損なわないようにしました。Patagoniaは、2025年春製品ラインの92%をリサイクルナイロンにするという目標のもと、30〜50%のプレミアムを支払うことに同意してまでリサイクル・バイオベースフィラメントを事前購入しました。ASTM D5034およびISO 105-B02によって確立されたパフォーマンス基準がコモディティPOYの適用可能性を制限しており、完全延伸・UV安定化糸への需要を高めています。10デニール未満のフィラメントの場合、商業的な歩留まりは75%を下回り続けており、これが価格プレミアムを維持し、採用を主にハイエンドブランドに限定しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト競争力のあるポリエステルおよびポリプロピレンによる代替 | -1.2% | 世界規模、南アジアおよびラテンアメリカのコモディティテキスタイル市場で特に圧力が強い | 短期(2年以内) |

| 高温重合における炭素価格付けと脱炭素化設備投資(CAPEX) | -0.9% | 欧州、北米、およびCBAM輸入関税の対象地域 | 中期(2〜4年) |

| 化学的リサイクル原料の設備ボトルネック | -0.6% | 世界規模、インフラ格差はアジア太平洋および中東で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト競争力のあるポリエステルおよびポリプロピレンによる代替

現在ナイロン6と同等の吸湿速乾性能を持つポリエステルは、15〜20%低いコストでこれを実現しています。このコスト差が、中間層アクティブウェア市場においてナイロンがシェアを維持する上での課題を生み出しています。インドでは、2024年のナイロンモノフィラメント輸入が前年比18%減少しており、ポリプロピレンとの競争激化を示しています。密度が低いポリプロピレンは、ジオテキスタイルやブラシ毛などの用途でナイロン6を徐々に代替しています。さらに、リサイクルポリエステルが非リサイクル品とコストパリティを達成している一方で、リサイクルナイロン6のコストは30〜50%高く、これが大きな抑制要因となっています。この価格格差が、その採用をプレミアム市場セグメントに限定しています。

炭素価格付けと脱炭素化設備投資(CAPEX)

2024年以降、EUの排出量取引制度(EU ETS)と炭素国境調整メカニズム(CBAM)により、カプロラクタム価格がトン当たり160〜215米ドル上昇しました。この価格上昇は、DOMOやBASFなどの企業による工場閉鎖の一因となっています。さらに、亜酸化窒素(N2O)削減のための改修には多大なコストが伴い、100キロトン生産ラインごとに1,500〜2,500万米ドルの投資が必要となっています。これにより、運営費が3〜5%増加しています。同時に、Hengyiを含む中国のサプライヤーが再生可能エネルギーを活用した施設で生産した低炭素カプロラクタムの輸出を開始しています。これらの輸出品は競争力のある価格設定がなされており、CBAMによる調整後も欧州の残存能力に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

糸タイプ別:POYが数量リーダーシップを維持

部分延伸糸は2025年のナイロン6フィラメント糸市場の31.11%を占め、下流のテクスチャリングにおける柔軟性から恩恵を受けています。ホーザリーおよびストレッチ生地が制御されたバルクとクリンプを求めることから、このセグメントは6.31%のCAGRで成長すると予想されています。完全延伸糸は、エアジェット織機に供給する中国の一貫生産工場での採用が進んでおり、POYテクスチャリングルートと比較してエネルギー使用量を12〜18%削減しています。高強力グレードは、8.5g/デニールを超える強度が必須のタイヤコードおよびエアバッグ生地に使用されています。

中国のメーカーは技術用テキスタイル需要の増加を取り込むためにFDYおよび高強力ラインへの新規能力を割り当てており、台湾の工場はプレミアムアウトドアブランド向けの10デニール未満マイクロフィラメントに特化しています。自動化とインダストリー4.0制御により、延伸比と収縮のリアルタイム監視が可能となり、規格外廃棄物を5〜7%削減しています。しかし、POYのナイロン6フィラメント糸市場規模は依然として他の糸を大きく上回っており、アジア全域の独立したテクスチャライザーの根強いインフラを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:スポーツ・アドベンチャー用品が加速

2025年、生地用途が市場シェアの38.89%を占めました。しかし、ポリエステルによる代替が増加しているため、その成長は制限されています。スポーツ・アドベンチャー用品セグメントは年平均成長率(CAGR)6.45%で成長すると予測されています。この成長は、超軽量テント、バックパック、ハーネスなどの用途においてポリエステルより25〜40%の価格プレミアムを正当化するナイロンの耐摩耗性によるものです。規制されたニッチ市場で事業を展開する漁網セグメントは、欧州連合と日本が定めた持続可能性義務に準拠するためにリサイクルコンテンツの仕様を段階的に採用しています。

プレミアムブランドが発注する7〜15デニール生地への需要は、これらの生地がASTM D5034の40N以上の引裂強度基準を満たすことから増加しており、完全延伸・UV安定化糸の需要を牽引しています。並行して、旅行用アクセサリーセグメントはソリューション染色420〜840デニールフィラメントを採用しています。これらのフィラメントは大量カスタマイズデジタル印刷を可能にし、リードタイムを30〜40%短縮します。スポーツ・アドベンチャー用品に関連するナイロン6フィラメント糸の市場規模は比較的小さいものの、成長を続けています。さらに、このセグメントはコモディティ生地と比較して高いマージンを提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:電子商取引が勢いを増す

2025年、従来の繊維商社が8〜12週間の信用供与や物流集約などの戦略を活用して市場シェアの60.04%を支配しました。一方、YarnLIVEが注目される例として挙げられるマーケットプレイスプラットフォームは、6.89%のCAGRで堅調な成長を見せています。これらのプラットフォームはカプロラクタム連動価格をリアルタイムで掲載するだけでなく、サードパーティの貨物サービスも統合しています。これにより、インドおよび東南アジアの中規模コンバーターが業務を最適化し、運転資本サイクルを効果的に短縮し、在庫リスクを紡績業者に転嫁することが可能になっています。

一方、大規模コンバーターは複数年契約による直接購買を選択しています。このアプローチは数量を安定させますが、柔軟性の低下というコストを伴います。統合型サプライヤーは、デジタルチャネルを活用して販売代理店マージンを取り込むことで、プラットフォーム手数料を考慮した後でもEBITDAを1〜2パーセントポイント向上させることができます。ナイロン6フィラメント糸市場は、大手工場が関係主導の大口取引を行う一方、小規模のニッターや織物業者がアルゴリズムによるスポット購買に傾倒するという二極化したアプローチを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:消費財がCAGRをリード

2025年、アパレル・ファッションが需要の38.89%を占めましたが、成長トレンドは分岐しています。ファストファッションがリサイクルポリエステルへと転換する一方、プレミアムアクティブウェアはトレーサブルなナイロン6を選択しています。3Dプリント部品、電子機器筐体、ホームテキスタイルを包含する消費財セクターは、ナイロン6の220℃融点が射出サイクルの高速化とエネルギー効率を促進することから、6.91%の堅調なCAGRでリードすると見込まれています。一方、産業用テキスタイルはタイでの新たなエアバッグ糸施設の設立に支えられ、車両生産と連動して拡大しています。

自動車OEMはバッテリーエンクロージャー部品にAdvanSixの低粘度樹脂を採用する傾向を強めており、エンジニアリングプラスチックへの業界全体のシフトを示しています。さらに、北米と欧州における分解設計を推奨する規制が、リサイクルが困難なブレンドに対してナイロン6に優位性をもたらしています。このトレンドは、2031年まで耐久消費財におけるナイロン6フィラメント糸の市場シェアを押し上げると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域が世界数量の51.12%を占め、年平均成長率(CAGR)6.36%で成長すると予測されています。江蘇省と浙江省の中国の一貫生産ハブは、他地域と比較して15〜20%低い転換コストを提供しています。さらに、ベトナムとタイは、西側タイヤ市場への関税免除アクセスを求める中国企業の主要な進出先として台頭しています。インドでは、スーラトとティルプールの紡績クラスターの高度化が進められていますが、特殊糸の需要を満たすために輸入への依存が続いています。

北米は、BASFとFibrantの施設閉鎖後に生じたカプロラクタム不足により課題に直面しており、輸入依存度が高まっています。エアバッグや防衛用途に不可欠な高強力糸の国内生産は、国際武器取引規則(ITAR)の制限により安定を維持しています。しかし、ファッション用フィラメントの調達は、米国・メキシコ・カナダ協定(USMCA)規則のもとで操業するカナダおよびメキシコのコンバーターを通じてアジアへとシフトしています。欧州では、AquafilのECONYLなどのプレミアム循環糸と、排出量取引制度(ETS)コストに圧迫されるコモディティ生産の縮小セグメントとの間で市場が二分されています。さらに、トルコのセーフガード関税がアジアからの輸出の転換に影響を与えています。

南米では、主にブラジルの自動車セクターとアクティブウェアへの需要増加に牽引されて市場は緩やかな成長を見せていますが、特殊フィラメントについてはアジアのサプライヤーへの依存が続いています。中東・アフリカでは、サウジアラビアの初期段階のプロジェクトが低コストのガス原料の利用可能性を活用しています。この優位性にもかかわらず、熟練労働力の不足とサプライチェーンの非効率性がこれらのプロジェクトのスケーラビリティを制限しています。その結果、ナイロン6フィラメント糸市場は引き続きアジアに集中しており、欧州と北米は持続可能性とトレーサビリティを重視したニッチ開発に注力しています。

競合状況

ナイロン6フィラメント糸市場は中程度の集中度を示しています。市場の主要プレーヤーには、Toray Industries Inc.、Nan Ya Plastics Corp.、Yiwu Huading Nylon、JCT Ltd.、Indorama Ventures PCLが含まれます。Indorama VenturesとTorayは、原料価格の変動からマージンを守るために後方統合型カプロラクタムを活用しています。低炭素生産へのシフトが重要な競争要因となりつつあります。例えば、HengyiはCBAM規制に準拠した再生可能エネルギー由来のカプロラクタムを輸出しており、Aquafilは解重合能力を拡大してECONYL糸を生産しています。この糸は10〜15%のプレミアムで提供され、安定した供給が維持されています。

技術的進歩が地域ごとに競合状況に影響を与えています。日本と台湾の工場は、80%を超える歩留まりで10デニール未満のマイクロフィラメントを生産できる高速延伸ラインを開発しています。この水準の技術力は、中国のメーカーにはまだ広く普及していません。さらに、デジタルマーケットプレイスの台頭が従来の販売代理店関係を変革しています。これらのプラットフォームは紡績業者に透明な価格モデルとリアルタイム物流ソリューションの採用を促しています。各地域の小規模な非統合企業は、コスト圧力に対応してソリューション染色、リサイクル、低デニール製品などの特化したニッチに注力しています。一部はこれらの課題により市場から撤退しています。戦略的パートナーシップも市場を形成しています。例えば、PatagoniaはAquafilとリサイクル素材の供給確保のためにパートナーシップを締結しています。これらの協力関係は、次世代原料生産施設への資金調達確保においてブランドの引き取りコミットメントの重要性が高まっていることを示しています。

ナイロン6フィラメント糸業界リーダー

Toray Industries Inc.

JCT Ltd.

Yiwu Huading Nylon Co., Ltd

NAN YA PLASTICS CORPORATION

Indorama Ventures Public Company Limited.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ノルウェーが新規商業漁業用ネットすべてにトレーサビリティと引き取り義務を施行し、再生ナイロン6が優遇されるようになりました。

- 2024年12月:Huading Nylonが、CBAM対応輸出向けに再生可能エネルギーとN2O削減設備を備えた20万トンのPA6フィラメントプロジェクトを発表しました。

世界のナイロン6フィラメント糸市場レポートの調査範囲

ナイロン6フィラメント糸は、カプロラクタムから誘導されるポリアミド6を溶融紡糸することで製造される、強靭な合成連続繊維です。高い引張強度、優れた染色性、高い弾性、耐摩耗性を特徴としています。テキスタイルおよび産業用途に広く使用されており、長く滑らかな連続ストランドで構成されることで紡績糸と区別されます。

市場は糸タイプ、用途、流通チャネル、エンドユーザー産業別にセグメント化されています。糸タイプ別では、部分延伸糸(POY)、完全延伸糸(FDY)、高強力産業用糸、テクスチャード糸にセグメント化されています。用途別では、生地、スポーツウェア、スポーツ・アドベンチャー用品、旅行用アクセサリー、漁網にセグメント化されています。流通チャネル別では、繊維商社・販売代理店、直接販売(紡績業者)、電子商取引プラットフォームにセグメント化されています。エンドユーザー産業別では、アパレル・ファッション、産業用・技術用テキスタイル、自動車部品、消費財にセグメント化されています。本レポートは、世界21カ国のナイロン6フィラメント糸の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| 部分延伸糸(POY) |

| 完全延伸糸(FDY) |

| 高強力産業用糸 |

| テクスチャード糸 |

| 生地 |

| スポーツウェア |

| スポーツ・アドベンチャー用品 |

| 旅行用アクセサリー |

| 漁網 |

| 繊維商社・販売代理店 |

| 直接販売(紡績業者) |

| 電子商取引プラットフォーム |

| アパレル・ファッション |

| 産業用・技術用テキスタイル |

| 自動車部品 |

| 消費財 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 糸タイプ別 | 部分延伸糸(POY) | |

| 完全延伸糸(FDY) | ||

| 高強力産業用糸 | ||

| テクスチャード糸 | ||

| 用途別 | 生地 | |

| スポーツウェア | ||

| スポーツ・アドベンチャー用品 | ||

| 旅行用アクセサリー | ||

| 漁網 | ||

| 流通チャネル別 | 繊維商社・販売代理店 | |

| 直接販売(紡績業者) | ||

| 電子商取引プラットフォーム | ||

| エンドユーザー産業別 | アパレル・ファッション | |

| 産業用・技術用テキスタイル | ||

| 自動車部品 | ||

| 消費財 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのナイロン6フィラメント糸市場の予測値は?

市場は2026年の258億8,000万米ドルから成長し、2026年から2031年にかけて6.24%のCAGRで2031年までに350億3,000万米ドルに達すると予測されています。

2031年に向けて最も速く成長する地域はどこですか?

アジア太平洋地域は、中国および東南アジアの一貫生産能力の増強により、推定6.36%のCAGRで拡大します。

最も高いCAGRを示す用途セグメントはどれですか?

スポーツ・アドベンチャー用品が2031年まで6.45%のCAGRを記録すると予測されています。

電子商取引プラットフォームが糸調達において重要な理由は何ですか?

リアルタイム価格情報の提供、運転資本サイクルの短縮、6.89%のCAGRでの成長により、従来の販売代理店シェアを侵食しています。

最終更新日: