液晶ポリマー(LCP)繊維市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

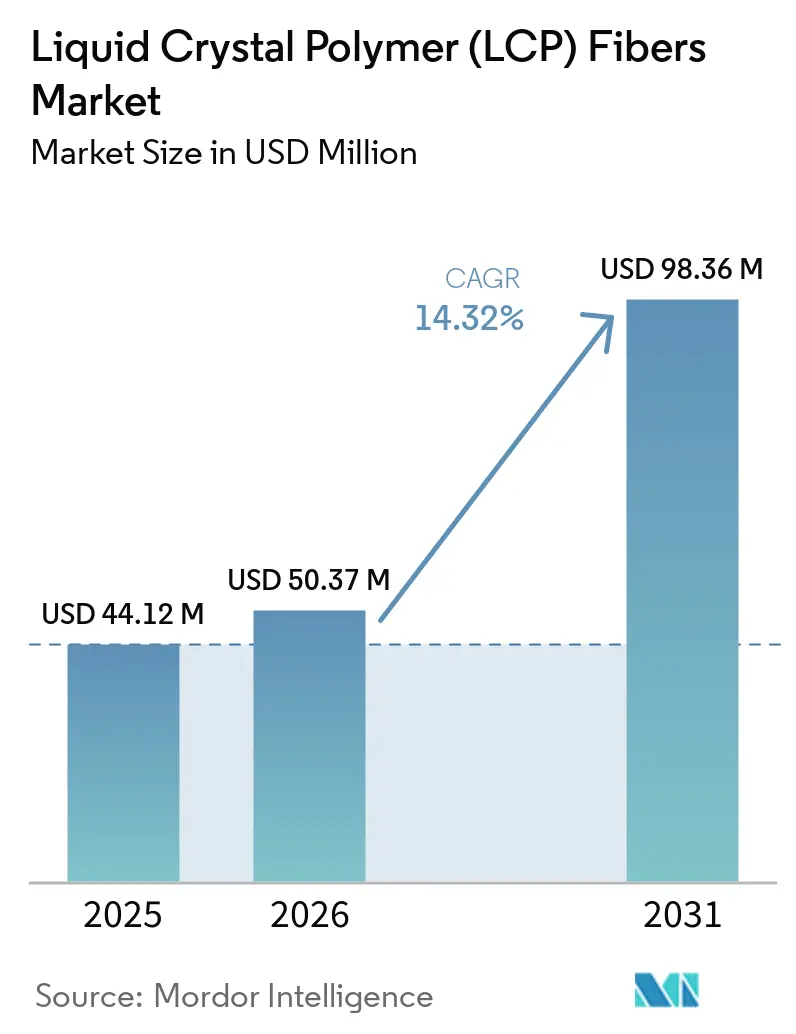

| 市場規模 (2026) | 50.37 百万米ドル |

| 市場規模 (2031) | 98.36 百万米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

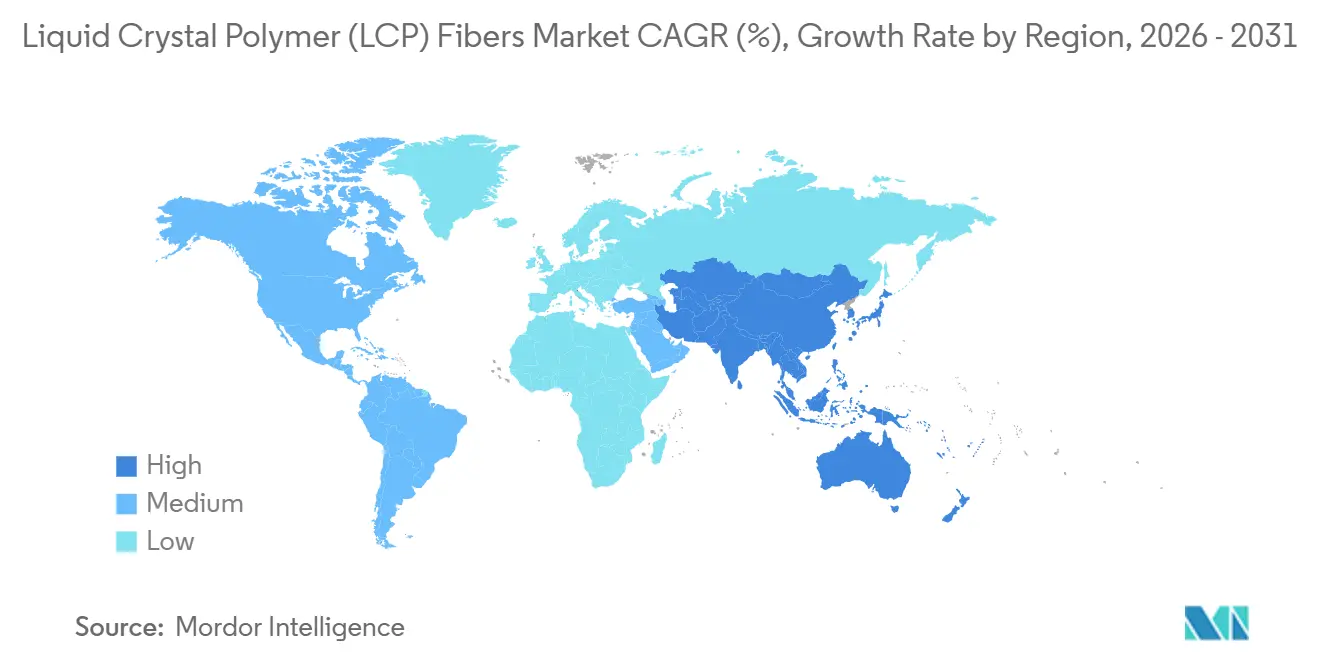

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

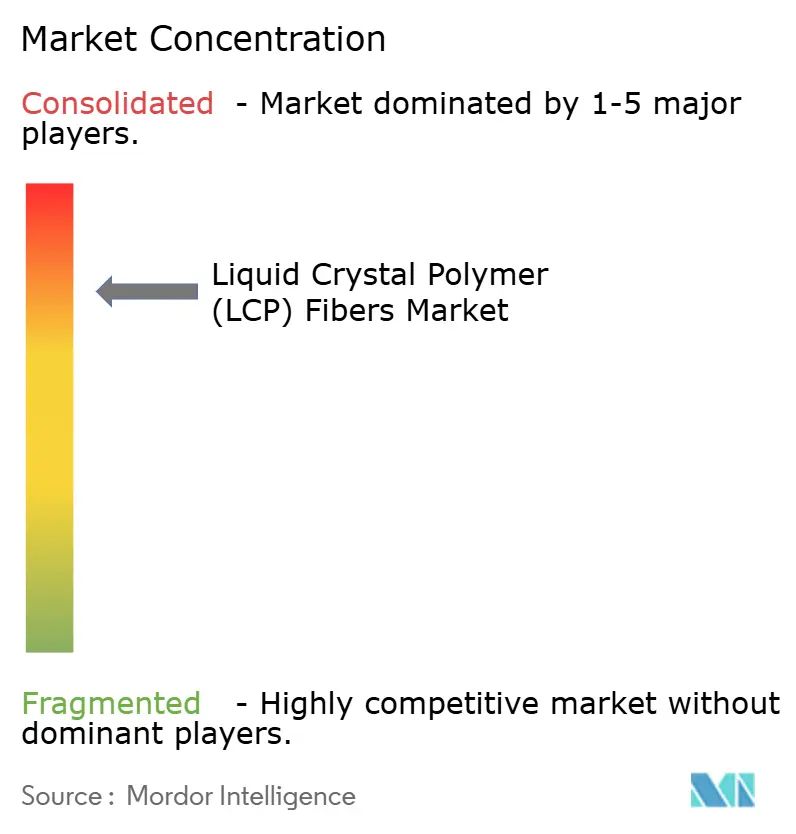

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液晶ポリマー(LCP)繊維市場分析

液晶ポリマー(LCP)繊維市場の規模は、2025年の4,412万米ドルから2026年には5,037万米ドルへと拡大し、2031年には9,836万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.32%で成長すると予測されます。5Gアンテナエンジニアが超低損失基板を指定し、医療機器設計者が金属ブレードをMRI対応モノフィラメントに置き換え、航空宇宙大手が衛星展開用のゼロクリープテザーを義務付けていることから、需要は加速しています。フィラメントヤーンは主力製品であり続けていますが、コンバーターがポリマーの低伸度を緩和するサイジング化学を習得するにつれ、織物が最も急速に拡大しています。アジア太平洋地域は中国のフレキシブルプリント回路基板の優位性と日本の繊維紡糸ハブを背景に収益をリードし、北米は高付加価値の航空宇宙・ヘルスケア契約を確保しています。Polyplastics、Celanese、Sumitomo Chemicalによる設備投資が原材料へのアクセスを拡大し、単一紡糸業者への歴史的な依存を緩和しています。

主要レポートのポイント

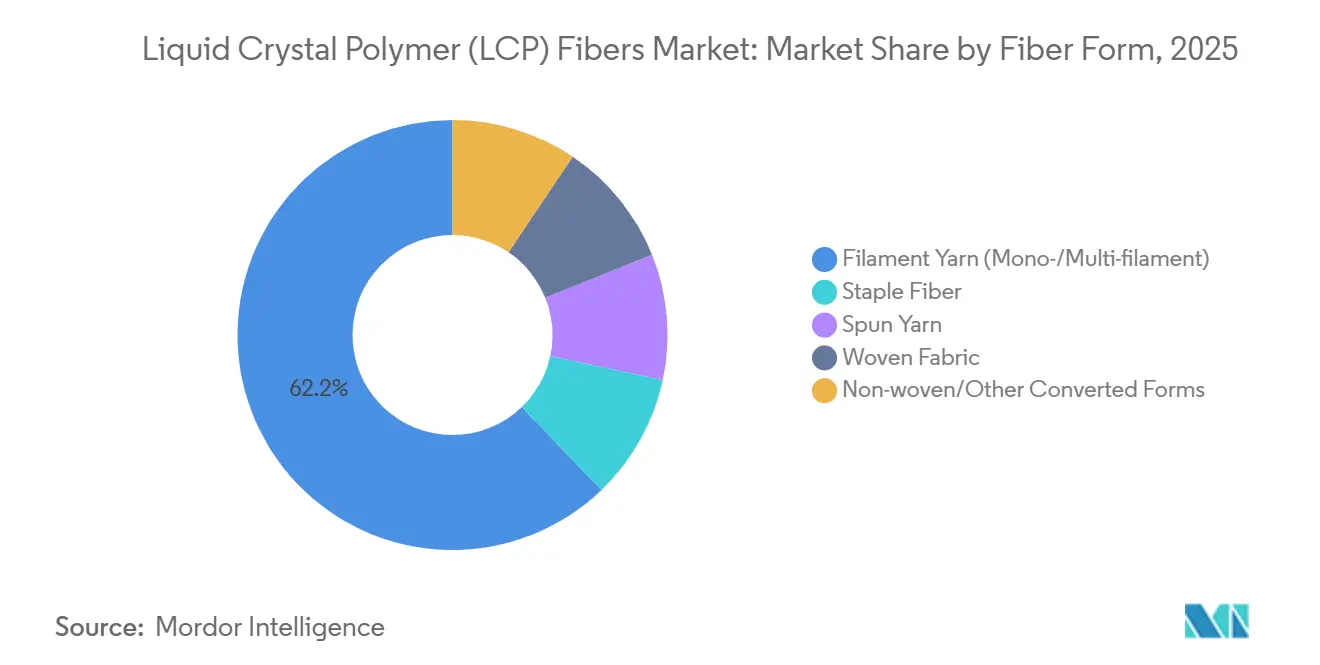

- 繊維形態別では、フィラメントヤーンが2025年の液晶ポリマー(LCP)繊維市場収益の62.18%と最大シェアを占めました。また、織物のシェアは予測期間(2026年~2031年)中に最も速いCAGR 21.51%で成長する見込みです。

- 製品グレード別では、高強度グレードが2025年に44.32%と最大の市場シェアを有し、表面処理・コーティンググレードのシェアは予測期間(2026年~2031年)中に最も速いCAGR 23.20%で増加する見込みです。

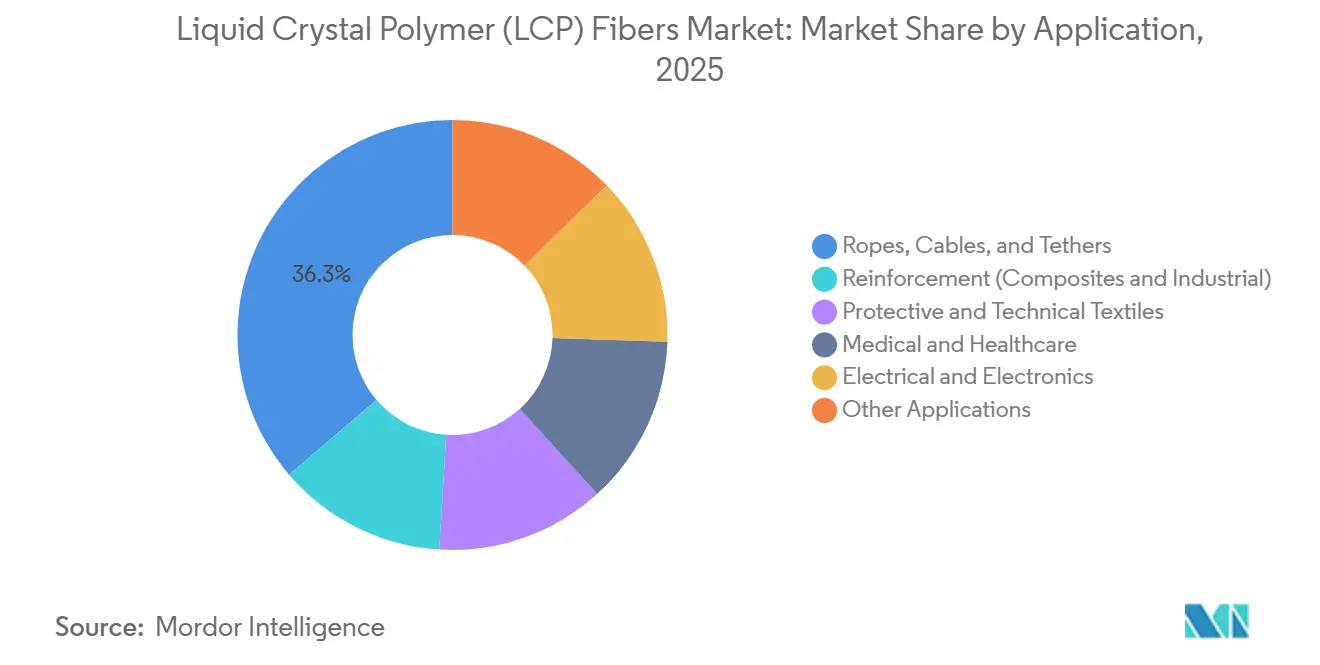

- 用途別では、ロープ・ケーブル・テザーが2025年の市場シェアの36.27%を占め、医療・ヘルスケアセクターのシェアは予測期間(2026年~2031年)中に最も速いCAGR 24.07%で成長する見込みです。

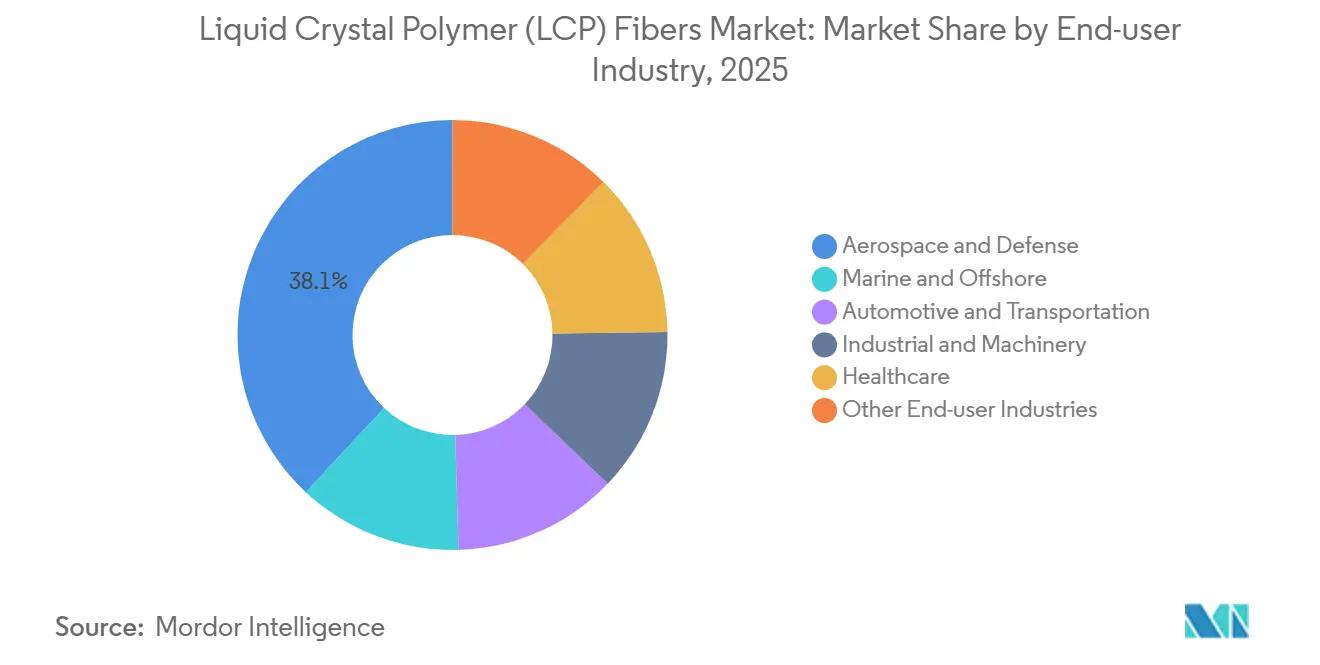

- エンドユーザー産業別では、航空宇宙・防衛産業が2025年に38.05%の市場シェアを有しました。ただし、ヘルスケア産業の市場シェアは予測期間(2026年~2031年)中に最も速いCAGR 22.91%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の市場シェアの46.44%を占め、このシェアは予測期間(2026年~2031年)中にCAGR 18.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の液晶ポリマー(LCP)繊維市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/6G高周波コネクタ需要の急増 | +4.2% | アジア太平洋地域が中心、北米・欧州へ波及 | 中期(2~4年) |

| 電気自動車向け軽量ワイヤーハーネスの採用 | +3.1% | 世界全体、中国・ドイツ・米国での早期集中 | 中期(2~4年) |

| ミニLED/マイクロLEDバックライトの普及拡大 | +2.4% | アジア太平洋地域(中国・韓国・台湾のディスプレイ工場) | 長期(4年以上) |

| 超高強度テザーに対する航空宇宙需要の増加 | +2.8% | 北米・欧州(衛星大手)、アジア太平洋地域の打ち上げサービスへ波及 | 長期(4年以上) |

| 滅菌可能な縫合糸を必要とするロボット手術用消耗品の増加 | +1.9% | 北米・欧州(医療機器ハブ)、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G/6G高周波コネクタ需要の急増

コネクタメーカーは、誘電率2.9~3.0および0.002未満の誘電正接がミリ波損失を低く抑えるため、変性ポリイミドをLCPに切り替えています。パナソニックの0.35mmピッチRF4コネクタは、-196°Cから+240°Cにわたって反りなく0.3mm壁を充填する樹脂の性能を示しています。Polyplasticsが2025年に発売したLHおよびTFグレードは、基地局モジュール向けに同様の0.4mm未満ピッチを対象としています。0.04%未満の吸湿率は、湿潤環境での誘電ドリフトを防止し、アジアの鉄塔設置において優先事項となっています。CelaneseのChinaにおける2万トン工場は、HuaweiおよびXiaomiのバックエンドモールダー向けに現地供給を保証しています[1]Celanese Corporation、「Celanese、中国にて2万トンLCP設備を稼働」、celanese.com。

電気自動車向け軽量ワイヤーハーネスの採用

銅ケーブルにLCPジャケットおよびブレードを採用した場合、Tier1サプライヤーは15~20%の重量削減を報告しています。このポリマーは限界酸素指数が28%を超えるため、ハロゲン系添加剤なしでISO 6722を満たします。Sumitomo Chemicalのバイオマス由来グレードは、同じ400°C分解上限を維持しながら炭素フットプリントを削減し、EUの循環経済規則に適合しています。TorayのUSD 3億6,600万の韓国繊維プロジェクトは価格競争を激化させていますが、LCPは依然として5~15秒の成形サイクルで優位性を保っています。自動車メーカーは削減した1グラムごとに航続距離の延長またはバッテリーセルの削減として捉えており、ハーネスの転換を後押ししています[2]Sumitomo Chemical Co. Ltd.、「バイオマス由来LCPの開発」、sumitomochem.co.jp。

ミニLED/マイクロLEDバックライトの普及拡大

プレミアムテレビおよび車載ダッシュボードは現在1万以上の調光ゾーンを超え、曲げ半径とトレース間隔が圧縮されています。LCPフィルムは1MHzドライバー周波数でインピーダンスを維持しながら25マイクロメートルのラインとスペースに対応します。Kurarayはノートパソコンおよびレーダー需要に対応するため、VECSTARフィルムの新規生産能力を検討しています。ITOガラスとの熱膨張整合性により、-40°Cから+105°Cにわたる剥離リスクが低減されます。中国・韓国・台湾のフレキシブル回路工場は2026年の展開に向けてLCPを予約しており、液晶ポリマー繊維市場を構造用電子機器の成長に向けて位置付けています。

超高強度テザーに対する航空宇宙需要の増加

低軌道衛星には、クリープも放出ガスも生じないコードが必要です。VECTRANファイバーは3.0GPaの強度と50%負荷時の無視できるクリープを示し、NASAによって確認されテザーシステムに採用されています。Linden PhotonicsのROVケーブルは、LCPジャケットと中性浮力に近い特性を組み合わせ、水深3,000mの潜水に対応します。CortlandのUSD 490万ポンドのロープは洋上風力タービンに使用され、鋼鉄と比較してウインチ負荷を65%削減します。これらの実績により、LCPは深宇宙および深海ラインの優先材料として確立されており、液晶ポリマー繊維市場における高マージンのニッチ分野を形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒドロキシ安息香酸原料の高い重合コスト | -2.7% | 世界全体、統合HBA生産を欠く地域で深刻 | 中期(2~4年) |

| 単一繊維紡糸業者へのサプライチェーン集中 | -1.8% | 世界全体、VECTRANに依存する航空宇宙・海洋セクターで最も顕著 | 短期(2年以内) |

| テキスタイル織成速度を制限する加工脆性 | -1.3% | 世界全体、特にアジア太平洋地域のテキスタイルコンバーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒドロキシ安息香酸原料の高い重合コスト

4-HBAを供給するメーカーは5社のみですが、重合能力は2024年から2026年の間に30%拡大しました。アセチル化工程は325°C以上で実施され、従来のポリエステルラインより40%多くのエネルギーを消費するため、非統合コンパウンダーの樹脂コストは1kgあたり2~3米ドル上昇します。Celaneseの中国コンプレックスはフェノール上流ユニットと同一拠点に設置されてボラティリティを抑制し、Sumitomo Chemicalはリグニン由来フェノールの試験を行い原料の逼迫を緩和しようとしています。新規参入者が規模を拡大するまで、価格の逆風が液晶ポリマー繊維市場全体のマージンを圧迫し続けるでしょう。

単一繊維紡糸業者へのサプライチェーン集中

Kurarayの西条工場は、年間約1,000トンの溶融紡糸芳香族ポリエステルヤーンの唯一の供給源であり続けています。単一の操業停止は衛星テザーおよびLNGロープのプログラムを停滞させるでしょう。ロープメーカーはVECTRANコアとアラミドジャケットをブレンドすることでリスクをヘッジしていますが、API RP 2SMに基づく再認定には18~24ヶ月を要します。樹脂サプライヤーは代替スパンボンドまたは押出モノフィラメントを推進していますが、引張強度はVECTRAN HTより20~30%劣り、代替を制限しています。多様化は液晶ポリマー繊維市場にとって緊急の課題であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維形態別:フィラメントヤーンが数量リーダーシップを維持

フィラメントヤーンは2025年の液晶ポリマー(LCP)繊維市場収益の62.18%を占め、後延伸なしで23~30グラム/デニール(g/d)の強度を実現する溶融紡糸の規模の経済を裏付けています。この市場シェアの部分は、200~2,250デニールのケーブルをカバーするデニールの多様性から恩恵を受けています。織物は規模は小さいものの、ハイブリッド経緯設計が破断を軽減することで予測期間(2026年~2031年)中にCAGR 21.51%の成長を牽引し、液晶ポリマー繊維市場を拡大しています。

ステープルファイバーおよびスパンヤーンの進展はカーディングにおける脆性によって制限されています。不織布およびフィルムグレードが残りを確保しており、PCBラミネーターは5Gモジュール向けにVECSTARフィルムを評価しています。キャスティングおよびスパンボンドラインに利用可能なポリマーが増えるにつれ、コンバーターの統合が液晶ポリマー繊維市場全体の収益源を多様化するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品グレード別:表面処理グレードが勢いを増す

高強度ヤーンは2025年の売上高の44.32%を占め、航空宇宙テザーおよびLNGムーリングに不可欠です。ただし、表面処理・コーティンググレードは予測期間(2026年~2031年)中にCAGR 23.20%で上昇し、銅箔ラミネートにおける1.5N/mm以上の剥離強度目標に対応することで、電子機器向けの液晶ポリマー繊維市場規模を拡大しています。標準グレードは、固有のLOI 28~30%がハロゲン添加剤を不要にする保護テキスタイルに使用されます。高熱・化学耐性グレードはエンジンルーム内センサーおよび化学ポンプに需要があり、Sumitomのバイオマス変種は400°Cの安定性を維持しながら炭素フットプリントの削減を目指しており、液晶ポリマー繊維市場内の持続可能性の優先事項を反映しています。

用途別:ヘルスケアが急速に前進

ロープ・ケーブル・テザーは2025年収益の36.27%を占め、ゼロクリープと耐摩耗性で獲得した伝統的な地位を確立しています。医療・ヘルスケア機器は規模は小さいものの、カテーテルブレードとマイクロニードルがオートクレーブ耐性を活用することで予測期間(2026年~2031年)中にCAGR 24.07%で上昇しています。電気・電子用途は収益の22%以上を占め、誘電定数の安定性に依存する5Gアンテナの展開によって牽引され、液晶ポリマー繊維市場のRFモジュールへのリーチを拡大しています。強化複合材料および技術テキスタイルは、防音および耐切断の役割で需要を補完しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:航空宇宙が依然として支配的、ヘルスケアが最速成長

航空宇宙・防衛は2025年に38.05%を消費し、展開コードは-150°Cサイクルおよび原子状酸素侵食に耐えます。ヘルスケアは滅菌可能な縫合糸およびウェアラブルデバイスにより予測期間(2026年~2031年)中にCAGR 22.91%で拡大し、液晶ポリマー繊維市場のプロファイルを再形成しています。海洋、自動車、産業ユーザーはそれぞれ10代半ばのシェアを占め、EVワイヤーハーネスおよび洋上風力ムーリングが将来の上昇余地を支えています。民生用電子機器およびスポーツ用品は振動減衰と安定した誘電特性を活用して残りを供給しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年収益の46.44%を生み出し、2031年までCAGR 18.67%で成長すると予測されています。中国のFPCB(フレキシブルプリント回路基板)組立業者、日本の西条繊維ハブ、台湾の5,000トンポリマー拡張が液晶ポリマー繊維市場を同地域に集中させています。韓国の繊維投資が競争を激化させていますが、LCPの高速成形サイクルはコネクタにおけるコスト優位性を維持しています。インドおよびASEANは輸入関税が樹脂コストを最大25%押し上げるため遅れをとっています。

北米の収益は、VECTRANのマスターファイル地位を重視する米国の航空宇宙大手およびFDA規制下の医療機器企業が牽引しています。メキシコのハーネス組立業者は、臭素系難燃剤なしでISO 6722を満たすためにLCPジャケットをテストしており、液晶ポリマー繊維市場を自動車規模への拡大に向けて推進しています。

欧州の2025年市場シェアは、LCPハーネスによる15~20%の重量削減を評価するドイツの自動車メーカーおよびハロゲンを規制する欧州連合(EU)のリサイクル規則に大きく依存していました。イタリアのテザーメーカーおよび英国の洋上風力コントラクターは長寿命ロープにVECTRANを指定しています。南米、中東・アフリカは合わせて小さな市場シェアを占め、ブラジルの洋上石油・ガスセクターが最大の単一用途(浮体式生産貯蔵積出設備のムーリングロープ)を代表し、サウジアラビアの石油化学コンプレックスは濃縮酸・塩基にさらされる化学処理設備(ポンプダイアフラム、バルブシート)へのLCP適用を評価しています。

競合状況

液晶ポリマー(LCP)繊維市場は高度に集約されています。KurarayはVECTRANブランドの下で溶融紡糸ヤーンを独占し、Polyplastics、Celanese、Sumitomo Chemicalはコンバーターがフィルムおよびモノフィラメントを押し出すことを可能にする樹脂工場を拡大しています。規制ファイル(ISO 13485およびFDAマスターアクセス)および用途エンジニアリングの専門知識は、新規参入者に対する持続的な参入障壁となっています。

液晶ポリマー(LCP)繊維産業のリーダー企業

Kuraray Co., Ltd.

Celanese Corporation

Sumitomo Chemical Co., Ltd.

TORAY INDUSTRIES, INC.

Polyplastics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Z-Polymers Inc.は、東京に本社を置くKureha Corp.の完全子会社である米国子会社からの戦略的投資と、Z-Polymersの独自Tullomer液晶ポリマー(LCP)プラットフォームの商業化を加速することを目的とした共同開発契約を発表しました。これらの高性能繊維は、従来の溶融加工可能な液晶ポリマーの機械的・熱的性能を超えると報告されています。

- 2025年12月:Polyplastics Co., Ltd.は、電子機器市場の高性能化・小型化への需要の高まりに応える新しいLHおよびTFシリーズ材料の発売により、LAPEROSの液晶ポリマー(LCP)製品ラインを拡充しました。このイノベーションは世界のLCP繊維市場を強化する可能性があります。

世界の液晶ポリマー(LCP)繊維市場レポートの調査範囲

液晶ポリマー(LCP)繊維は、卓越した強度、高弾性率、優れたクリープ抵抗性で知られる高性能溶融紡糸熱可塑性フィラメントです。鋼鉄の5倍の強度を持ち、高い化学・熱耐性を備えており、特殊な産業、電子機器、航空宇宙用途に理想的です。

液晶ポリマー(LCP)繊維市場レポートは、繊維形態(フィラメントヤーン(モノ/マルチフィラメント)、ステープルファイバー、スパンヤーン、織物、不織布/その他の加工形態)、製品グレード(標準グレード、高強度グレード、高熱・化学耐性グレード、表面処理・コーティンググレード)、用途(ロープ・ケーブル・テザー、強化材(複合材料および産業用)、保護・技術テキスタイル、医療・ヘルスケア、電気・電子、その他の用途)、エンドユーザー産業(航空宇宙・防衛、海洋・オフショア、自動車・輸送、産業・機械、ヘルスケア、その他のエンドユーザー産業)別にセグメント化されています。本レポートは主要地域の15カ国における液晶ポリマー(LCP)繊維の市場規模と予測もカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| フィラメントヤーン(モノ/マルチフィラメント) |

| ステープルファイバー |

| スパンヤーン |

| 織物 |

| 不織布/その他の加工形態 |

| 標準グレード |

| 高強度グレード |

| 高熱・化学耐性グレード |

| 表面処理・コーティンググレード |

| ロープ・ケーブル・テザー |

| 強化材(複合材料および産業用) |

| 保護・技術テキスタイル |

| 医療・ヘルスケア |

| 電気・電子 |

| その他の用途 |

| 航空宇宙・防衛 |

| 海洋・オフショア |

| 自動車・輸送 |

| 産業・機械 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維形態別 | フィラメントヤーン(モノ/マルチフィラメント) | |

| ステープルファイバー | ||

| スパンヤーン | ||

| 織物 | ||

| 不織布/その他の加工形態 | ||

| 製品グレード別 | 標準グレード | |

| 高強度グレード | ||

| 高熱・化学耐性グレード | ||

| 表面処理・コーティンググレード | ||

| 用途別 | ロープ・ケーブル・テザー | |

| 強化材(複合材料および産業用) | ||

| 保護・技術テキスタイル | ||

| 医療・ヘルスケア | ||

| 電気・電子 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 海洋・オフショア | ||

| 自動車・輸送 | ||

| 産業・機械 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

液晶ポリマー(LCP)繊維市場の規模はどのくらいですか?

液晶ポリマー(LCP)繊維市場は2026年に5,037万米ドルであり、2031年までに9,836万米ドルに達すると予測されています。

5Gコネクタが従来のポリマーよりLCPを好む理由は何ですか?

LCPは38GHzまで誘電率約2.9および0.002未満の誘電正接を提供し、ミリ波アンテナにおける信号損失を最小化します。

KurarayがLCP高強度ヤーンで優位性を維持している理由は何ですか?

独自の溶融紡糸資産、830g/d弾性率グレード、および確立された航空宇宙認定が新規繊維参入者を阻んでいます。

LCP繊維において最も急速に成長している用途はどれですか?

医療・ヘルスケア機器は滅菌可能なカテーテルブレードおよびマイクロ成形薬物送達部品により、予測期間(2026年~2031年)中にCAGR 24.07%で上昇しています。

最終更新日: