空気入りタイヤ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2025) | 437.04 十億米ドル |

| 市場規模 (2030) | 550.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気入りタイヤ市場分析

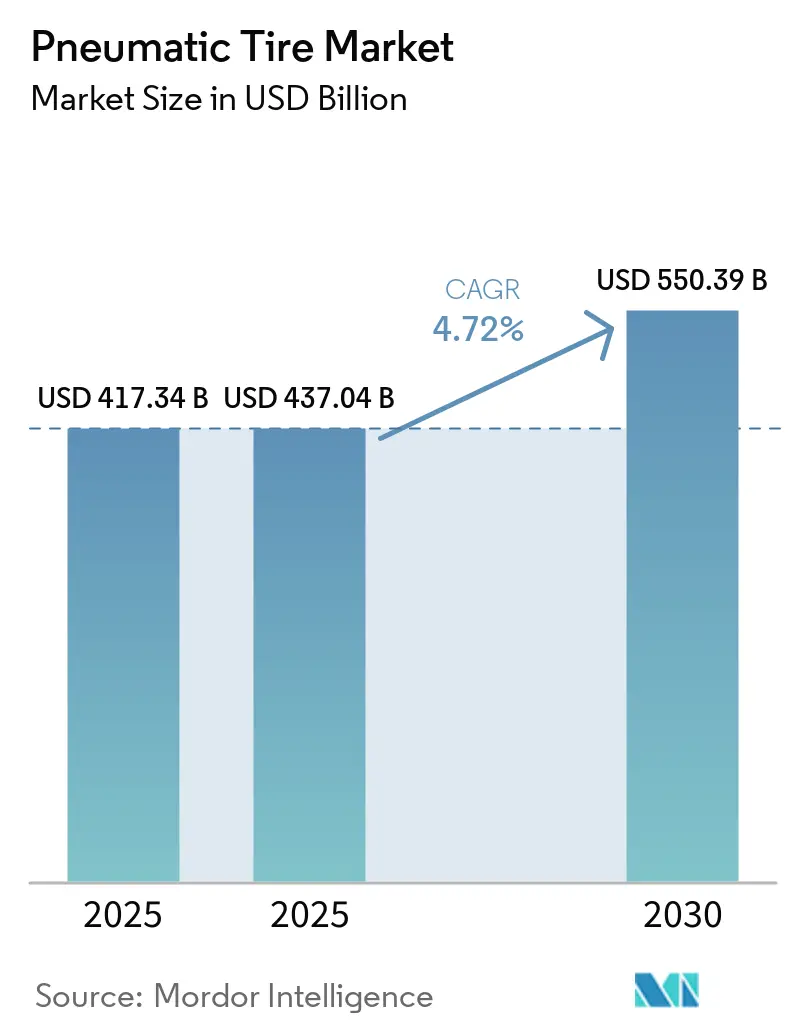

空気入りタイヤ市場規模は、2025年の4,173億4,000万USDおよび4,370億4,000万USDから、2030年までに5,503億9,000万USDへと拡大する見込みであり、2025年から2030年にかけてCAGR 4.72%を記録すると予測されています。市場成長は、数量重視から高マージンのラジアル設計、電気自動車(EV)対応コンパウンド、センサー搭載製品へと移行しており、純正品および交換品チャネルの双方において平均販売価格を押し上げています。転がり抵抗および微粒子摩耗に関する規制上の制限により、アジア太平洋地域のメーカーは旧来のバイアスプライ生産を段階的に廃止するよう促されています。一方、北米および欧州のフリートは燃費効率と予知保全の統合を重視しています。偽造品や環境コンプライアンスといった課題がコスト圧力を高めています。しかし、スマートファクトリーの自動化およびグリーンフィールド施設への戦略的投資が、空気入りタイヤ市場におけるサプライチェーンの柔軟性の維持とマージン保護に貢献しています。

主要レポートのポイント

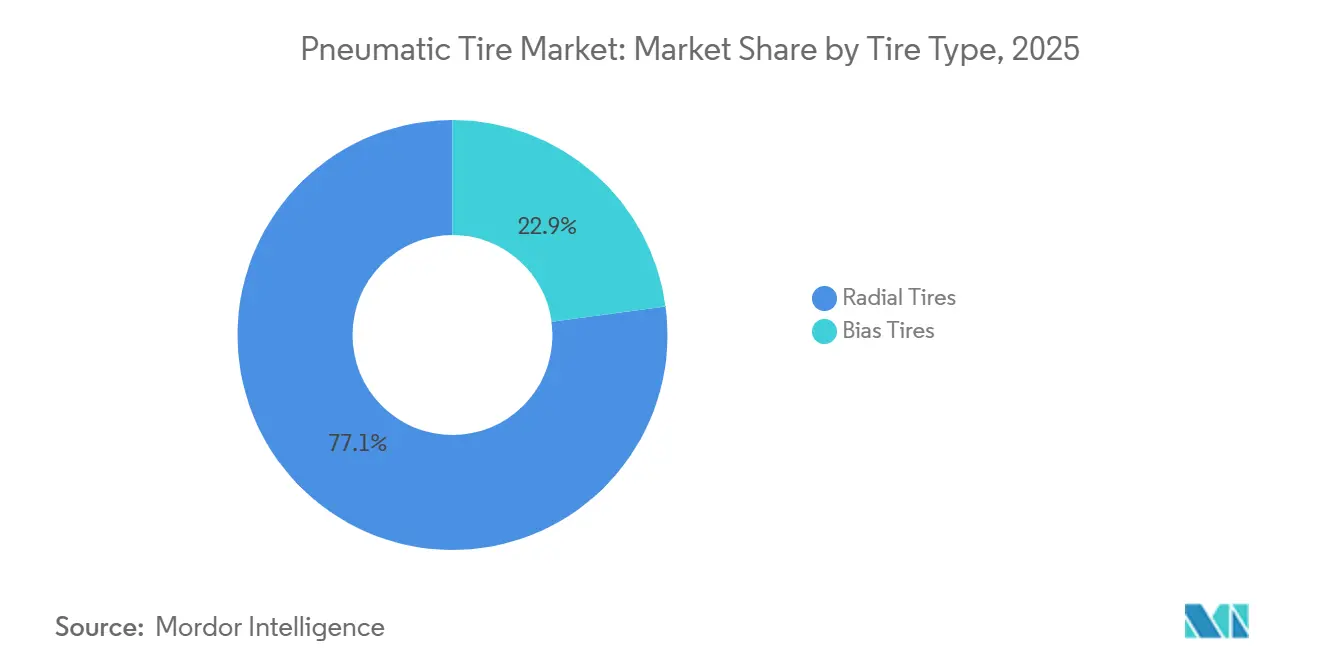

- タイヤタイプ別では、ラジアルタイヤが2025年の空気入りタイヤ市場シェアの77.12%を占めてトップとなり、バイアスタイヤは2031年にかけてCAGR 5.15%を記録すると予測されています。

- 流通チャネル別では、アフターマーケットが2025年の売上の60.45%を占め、2031年にかけてCAGR 5.33%で拡大しています。

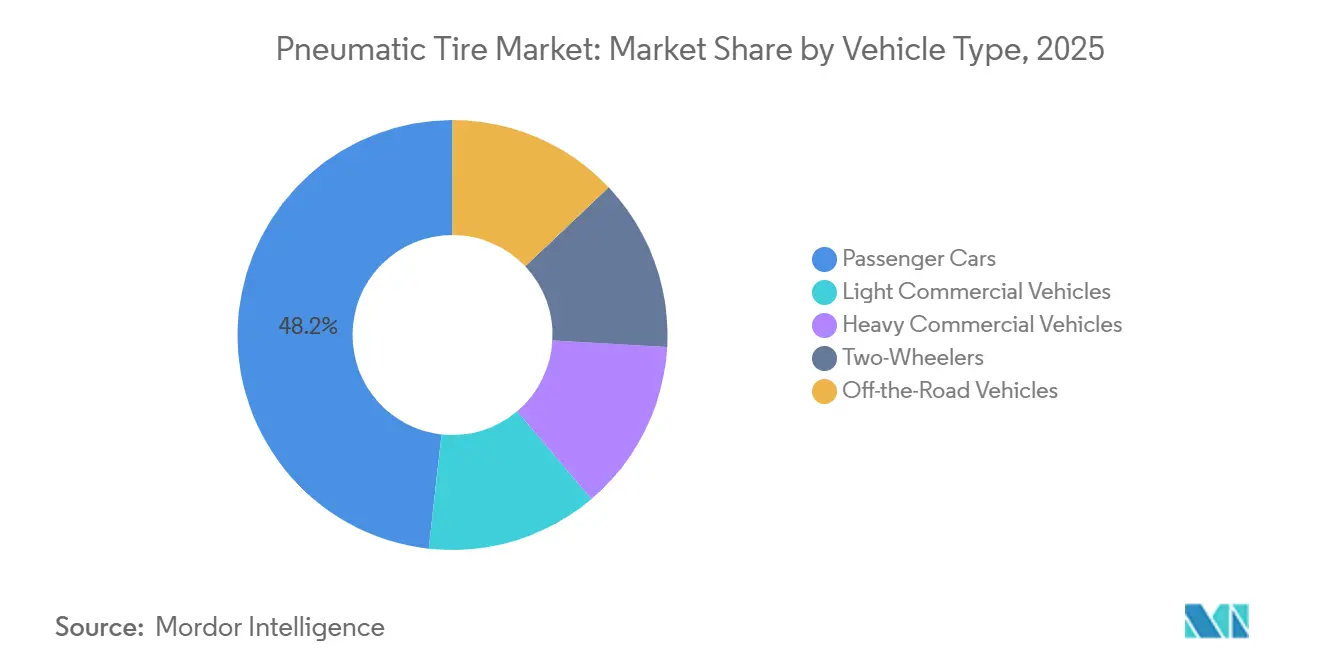

- 車両タイプ別では、大型商用車が2026年から2031年にかけてCAGR 5.27%で拡大する見込みであり、2025年に数量シェア48.23%を占めた乗用車を上回るペースとなっています。

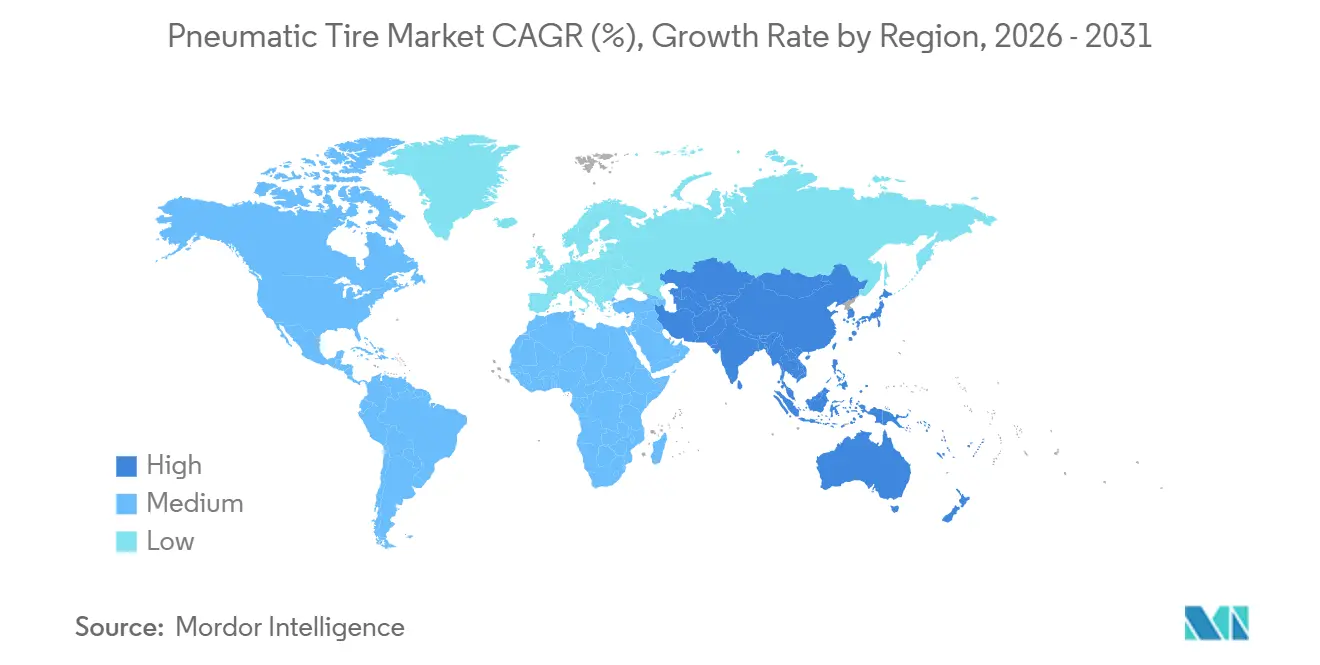

- 地域別では、アジア太平洋が2025年の金額の44.15%を占め、2031年にかけて5.49%成長すると予測されており、空気入りタイヤ市場において最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空気入りタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃費効率と高性能タイヤへの需要増加 | +1.2% | 北米とEUが採用をリードするグローバル市場 | 中期(2〜4年) |

| Eコマースおよび物流フリートの拡大 | +0.9% | 北米、中国、インドに集中するグローバル市場 | 短期(2年以内) |

| 老朽化した車両パークによるアフターマーケット需要の加速 | +0.8% | 北米、欧州、日本 | 長期(4年以上) |

| 厳格なタイヤ効率・ラベリング規制 | +0.7% | EU、北米、中国、韓国 | 中期(2〜4年) |

| 予知保全のためのスマートタイヤセンサーの統合 | +0.5% | 北米、EU、およびアジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃費効率と高性能タイヤへの需要増加

フリートオペレーターは、2027年モデルイヤーから厳格化される企業平均燃費(CAFE)基準に準拠するため、転がり抵抗の低減に注力しています[1]米国道路交通安全局、「2027年モデルイヤーの企業平均燃費基準」、nhtsa.gov。これにより、米国道路交通安全局(NHTSA)が指摘するように、ウェットグリップに影響を与えることなくヒステリシスを低下させるシリカリッチなトレッドコンパウンドおよびバイオベースオイルの使用が進んでいます。EUの燃費効率ラベルでAレーティングを取得したContinental EcoContactやMichelin e.Primacyなどの製品は、高性能と安全要件の両立が可能であることを示しています。さらに、電気自動車(EV)のトルク増大によりタイヤ摩耗率が約20%上昇しており、純正品メーカー(OEM)はタイヤ寿命を延ばすために補強されたサイドウォールと最適化されたトレッドパターンを要求しています。これらの進歩により、サプライヤーは空気入りタイヤ市場においてプライスプレミアムを維持することが可能となっています。技術革新は引き続き高性能タイヤセグメントの成長を牽引し、交換市場全体の成長を上回っています。

Eコマースおよび物流フリートの拡大

米国郵便公社(USPS)は2028年までに106,000台の次世代配送車両を導入する計画であり、そのうち66,000台がバッテリー電気自動車となります。この転換は都市部の配送走行距離の増加を示しています。GoodyearのLawton施設への3億2,000万USDの設備投資は、住宅地配送ルート向けに特別設計された補強サイドウォール付き低騒音タイヤの生産能力拡大を目的としています。インドやインドネシアなどの市場では、オンラインショッピングの急速な成長が小型商用フリートのバイアスプライからラジアルタイヤへの移行を促進しており、頻繁な発進・停止サイクルにおける熱管理に適しています。小包量の増加に伴い、フリートマネージャーはテレマティクスシステムと連携するデータ対応タイヤを採用し、スイッチングコストを高めています。これらのトレンドは総じて、空気入りタイヤ市場における段階的な収益成長に貢献しています。

老朽化した車両パークによるアフターマーケット需要の加速

2025年、米国における乗用車の平均車齢は14年に達し、小型トラックは平均11年となりました。この老朽化した車両フリートは交換サイクルを延長し、通常60,000マイル保証を含むプレミアムツーリングタイヤへの消費者の嗜好に影響を与えています。同年、商用タイヤの新規交換は2,110万本、リトレッドは1,690万本に達し、204億USDの収益を生み出しました。タイヤ装着の複雑化とバンドルサービスの提供により、純正品メーカー(OEM)契約と比較してディーラーマージンが改善しています。リトレッドは現在、米国のトラックタイヤ市場の約44%を占めており、新品タイヤの数量成長が鈍化する中でもプレミアムカーカスへの需要を維持しています。このトレンドは安定した収益基盤を支え、空気入りタイヤ市場における収益性を強化しています。

厳格なタイヤ効率・ラベリング規制

欧州連合(EU)規則2020/740は、燃費効率、ウェットグリップ、外部騒音レベルに関する情報を提供するQRコード付きラベルを義務付け、サプライチェーン全体の透明性を高めています。さらに、2028年7月に施行予定のEuro 7基準は、乗用タイヤに対して1キロメートルあたり3ミリグラム(mg/km)という世界初の粒子状物質排出上限を導入します。これらの規制により、コンパウンドの再配合と大規模な摩耗試験が必要となり、研究開発(R&D)費用が増加します。中国や韓国などの国々がこれらの基準に準拠しつつあり、グローバルなコンプライアンス上の課題が生じ、認証要件を満たせないメーカーは市場から排除されます。これらの資本集約的な規制は高い参入障壁を形成し、先進技術を持つ既存プレーヤーに有利に働きます。ラベリングの改善により、消費者はプレミアムな低転がり抵抗タイヤを選択するよう促され、空気入りタイヤ市場における持続的な価値成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃棄およびマイクロプラスチックに関する厳格な環境規制 | -0.4% | EU、カリフォルニア州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 発展途上市場への偽造品・低品質タイヤの流入 | -0.3% | アフリカ、南アジア、ラテンアメリカ | 短期(2年以内) |

| ニッチ用途におけるエアレスタイヤおよびソリッドタイヤの台頭 | -0.2% | 北米・EUの都市モビリティ、ラストマイル配送 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃棄およびマイクロプラスチックに関する厳格な環境規制

Euro 7規制はより厳格な粒子状物質の排出上限を導入しており、2032年までにさらなる強化が見込まれています。また、米国の24州が拡大生産者責任(EPR)法を施行し、廃棄コストをメーカーに転嫁しています[2]米国環境保護庁、「タイヤの拡大生産者責任」、epa.gov。耐久性に対応するための硬質トレッドコンパウンドの使用はウェットグリップ性能に影響を与える可能性があり、安全基準を維持するためにシリカ分散およびポリマー架橋技術への新たな投資が必要となります。ピュー・チャリタブル・トラストによると、タイヤおよびブレーキの摩耗は2050年までに道路輸送の粒子状物質の90%を占めると予測されており、規制当局の監視が強化されています。これらの規制への準拠により、単位コストが2%〜4%上昇すると推定されており、空気入りタイヤ市場における低マージンサプライヤーの価格競争力に影響を与えています。

発展途上市場への偽造品・低品質タイヤの流入

経済協力開発機構(OECD)の推計によると、アフリカの一部地域では偽造タイヤが交換販売の最大40%を占めており、欧州連合(EU)の正規事業者に年間22億ユーロ(25億6,000万USD)の収益損失をもたらしています。マレーシアでは、MS 224認証制度により不正輸入は減少しましたが、小規模流通業者の試験コストが増加しています。Michelinは毎年50,000〜70,000本の偽造トラックタイヤが欧州に流入していると報告しており、賠償責任リスクが高まっています。偽造品の蔓延は消費者の信頼を損ない、空気入りタイヤ市場における確立されたブランドからの売上を奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:ラジアルの優位性がバイアスの底堅さを覆い隠す

ラジアルタイヤは2025年の市場価値の77.12%を占め、燃費効率と高速安全性に関する規制上の重点によって牽引されています。バイアスタイヤは2031年にかけて年平均成長率(CAGR)5.15%で成長すると予測されており、空気入りタイヤ市場全体のCAGRを上回っています。2億2,000万台を超える二輪車ベースを持つインドでは、特に農村部ユーザーの間でパンク耐性と手頃な価格からバイアスタイヤが依然として人気を博しています。同様に、サハラ以南のアフリカでは、未舗装道路を走行する小型トラックや三輪車にバイアスタイヤが好まれています。ラジアルタイヤは特に電気自動車において収益創出を主導し続けています。Bridgestoneの日本における270億円(1億7,000万USD)の投資は、より重いEVバッテリーパック向けに設計された高剛性ラジアルタイヤの生産能力を拡大しました。

バイアスタイヤメーカーも近代化を進めています。Zhongce RubberやTriangle Tireなどの企業は、ラジアルの優位性が低い鉱山・建設セクターに対応するためにエンジニアリングタイヤラインを強化しています。一方、タイにあるContinentalの工場は、乗り心地とトルク管理を向上させるオートバイおよびEV用ラジアルタイヤに注力しています。メーカーが性能と持続可能性のバランスを追求する中、空気入りタイヤ市場における多様なユースケースに対応するため、製品ポートフォリオの多様化が進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットがマージンリーダーシップを維持

アフターマーケット販売は2025年の売上の60.45%を占め、バランシングやロードハザードプログラムなどの付加価値サービスにより、純正品メーカー(OEM)契約と比較して15%〜25%高い粗利益率を提供しています。車両の平均車齢の上昇により、2031年にかけてCAGR 5.33%が見込まれています。季節的なプロモーションとロイヤルティプログラムがリピート購入をさらに促進し、ディーラーとの関係を強化しています。アフターマーケットセグメントはOEM販売よりも速いペースで成長すると予想されており、キャッシュフローの安定確保における重要な役割が浮き彫りになっています。

OEM契約はEV生産の成長とスマートタイヤの共同開発から恩恵を受けています。例えば、横浜の中国新工場は国内EVメーカーに供給し北米へも輸出しており、協調設計が長期的な数量確保につながることを示しています。しかし、OEM契約における事前設定の価格合意は、ブタジエンや天然ゴムなどの原材料コスト上昇を転嫁する能力を制限し、マージンを圧迫する可能性があります。空気入りタイヤ市場における収益性の維持には、アフターマーケットの柔軟性とOEM契約の安定性のバランスを保つことが不可欠です。

車両タイプ別:大型商用車が成長をリード

乗用車は2025年の出荷量の48.23%を占めましたが、大型商用車はEコマースの拡大、インフラ投資、フリートの電動化に牽引され、2031年にかけてCAGR 5.27%で成長すると予想されています。北米のクラス8トラック生産は2026年に6.1%増加すると予測され、欧州の大型トラック生産は5.0%成長すると見込まれており、いずれも乗用車生産を上回るペースとなっています。大型トラック向け空気入りタイヤ市場は、通常1日12〜16時間に及ぶ過酷な稼働サイクルから恩恵を受け、交換率が高くなっています。

乗用車の快適性と最大1,500キログラムの積載能力を兼ね備えた小型商用車は、インドやラテンアメリカなどの市場で人気を集めています。南アジアでは二輪車需要が依然として大きいものの、電動化のトレンドにより、今後10年末までにタイヤの嗜好が低転がり抵抗ラジアルへとシフトする可能性があります。一方、鉱山・建設機械セグメントは循環的な課題に直面しています。例えば、Goodyearは2024年に高マージンカテゴリーへの集中を目的として、オフロード(OTR)部門を9億500万USDで横浜に売却しました。これらのトレンドは、空気入りタイヤ市場におけるセグメント多様化の重要性を強調しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の市場価値の44.15%を占め、2031年にかけて年平均成長率(CAGR)5.49%で成長すると予測されています。この成長は、中国の年間生産量8億4,000万本、インドのラジアルタイヤへの移行、および東南アジア諸国連合(ASEAN)諸国における商用車市場の拡大によって支えられています。LonglongのAnhui工場への7億5,000万USDの投資は生産能力に1,400万本を追加し、ZC Rubberの5G対応Hangzhou工場は乗用ラジアルの生産量を2,000万本に倍増させます。これらの動向は地域需要に対応し輸出能力を強化することで、空気入りタイヤ市場におけるアジア太平洋の役割を強固なものにしています。

北米は数量成長は緩やかですが、プレミアムEVタイヤの採用増加により単位当たりの価値が高まっています。米国タイヤメーカー協会(USTMA)は2025年の出荷量を3億4,040万本と予測しており、数量成長は0.9%にとどまります。しかし、価格ミックスの改善が収益を牽引すると期待されています。GoodyearのLawtonにおける3億2,000万USDの拡張と、カナダにおける5億7,500万カナダドル(4億1,516万USD)の近代化プロジェクトは、センサー対応の低騒音EVタイヤの生産に注力しています。一方、欧州はコスト面での課題に直面しており、ドイツの生産は2024年に4.3%減少しました。さらに、Continentalは高コスト生産能力の削減を目的として、マレーシアのAlor Setar工場を閉鎖しました。

南米および中東・アフリカは規模は小さいものの、戦略的な重要性を持っています。Longlongのブラジルにおける合弁事業はアンチダンピング関税を回避し、メルコスール組立業者にタイヤを供給しています。中東では、サウジアラビアおよびアラブ首長国連邦(UAE)のインフラ開発が需要を牽引していますが、通貨の変動が投資意欲を抑制しています。アフリカでは、偽造品が交換タイヤ販売の最大40%を占めており、空気入りタイヤ市場における正規プレーヤーにとっての課題となっています。

競合環境

空気入りタイヤ市場は中程度に集中しています。主要企業はBridgestone、Michelin、The Goodyear Tire and Rubber Company、Continental アクチェンゲゼルシャフト(AG)、Hankook Tire and Technology、Pirelli、横浜、Maxxis、およびZhongceです。業界の技術的焦点は生産能力の拡大からスマートタイヤ技術の統合とEV専用コンパウンドの開発へとシフトしています。革新の例としては、ContinentalのContiConnect 2.0やBridgestoneのAirFreeコンセプトが挙げられ、純正品メーカー(OEM)プラットフォームとの連携を強化し、アフターマーケットのデータサービスを可能にしています。

中国メーカーは第5世代(5G)対応スマートファクトリーを活用して24時間未満の生産サイクルを実現し、プレミアム競合他社との品質格差を縮小しています。Apollo Tyresはインドの拡張に6億4,200万USDを投資し、乗用車ラジアル10,500本および大型バス・トラック用ラジアル3,600本の日産能力を追加しており、欧州および北米への輸出に注力しています。さらに、マドラスラバーファクトリー(MRF)はタミル・ナードゥ州における5億7,500万USDのグリーンフィールドプロジェクトを承認しており、2026年3月に着工予定です。

タイヤ摩耗センサーおよびセルフシーリングトレッドコンパウンドに関する特許活動が増加しています。例えば、MelexisのMLX91805センサーは極端な遠心力に耐えるよう設計されており、自動車技術者協会(SAE)J2657データプロトコルはブランドを超えたセンサー統合を促進しています。これらの進歩は、空気入りタイヤ産業における競争優位性の確立において、ゴム化学と並んでデジタル能力の重要性が高まっていることを示しています。

空気入りタイヤ産業のリーダー企業

Michelin

The Goodyear Tire & Rubber Company

Bridgestone

Continental AG

Hankook Tire & Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:MRF Tyresはインドのタミル・ナードゥ州に5億7,500万USDのグリーンフィールド製造工場を設立すると発表しました。同社の単一拠点としては最大規模となるこの投資は、空気入りタイヤ、特に乗用車ラジアルおよび二輪車タイヤの生産に注力します。これらの製品は国内需要と輸出市場の双方に対応することを目的としており、空気入りタイヤに対するグローバルおよび地域の需要拡大に沿ったものです。

- 2026年2月:Apollo Tyresは空気入りタイヤのインド国内生産能力拡大に6億4,200万USDを配分しました。この投資は乗用車ラジアルタイヤ10,500本および大型バス・トラック用ラジアルタイヤ3,600本の日産能力増強に注力しています。拡張は段階的に実施され、2028年にかけて生産を増強する計画です。

世界の空気入りタイヤ市場レポートの調査範囲

空気入りタイヤとは、圧縮空気を充填した柔軟なゴム製ケーシングであり、車両と地面の間のクッションを提供するよう設計されています。これらのタイヤは内部空気圧に依存して衝撃を吸収し、トラクションを維持し、車両の重量を支えます。ソリッドタイヤと比較して凹凸のある路面でも効果的な性能を発揮するため、自転車や乗用車から大型フォークリフトまで幅広い用途に使用されています。

空気入りタイヤ市場は、タイヤタイプ、流通チャネル、車両タイプ、および地域によってセグメント化されています。タイヤタイプ別では、市場はラジアルタイヤとバイアスタイヤに区分されています。流通チャネル別では、市場はOEMとアフターマーケットに区分されています。車両タイプ別では、市場は乗用車、小型商用車、大型商用車、二輪車、およびオフロード車に区分されています。本レポートは、主要地域の21カ国における空気入りタイヤの市場規模と予測も対象としています。市場規模と予測は金額ベース(USD)で提供されています。

| ラジアルタイヤ |

| バイアスタイヤ |

| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| オフロード車 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイヤタイプ別 | ラジアルタイヤ | |

| バイアスタイヤ | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| オフロード車 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

空気入りタイヤ市場の現在の市場規模はどのくらいですか?

空気入りタイヤ市場規模は、2025年の4,173億4,000万USDおよび4,370億4,000万USDから、2030年までに5,503億9,000万USDへと拡大する見込みであり、2025年から2030年にかけてCAGR 4.72%を記録すると予測されています。

空気入りタイヤ市場は2026年から2031年にかけてどのくらいの速さで成長すると予想されますか?

収益はその期間にわたってCAGR 4.72%で増加すると予測されています。

空気入りタイヤ分野で最も成長が速い地域はどこですか?

アジア太平洋は2031年にかけてCAGR 5.49%を記録すると予想されており、全地域の中で最高となっています。

スマートタイヤセンサーが注目を集めているのはなぜですか?

フリートオペレーターはセンサーを採用することで数週間前に故障を予測し、路上でのインシデントを最大30%削減し、メンテナンスコストを低減しています。

最終更新日: