スチールタイヤコード市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

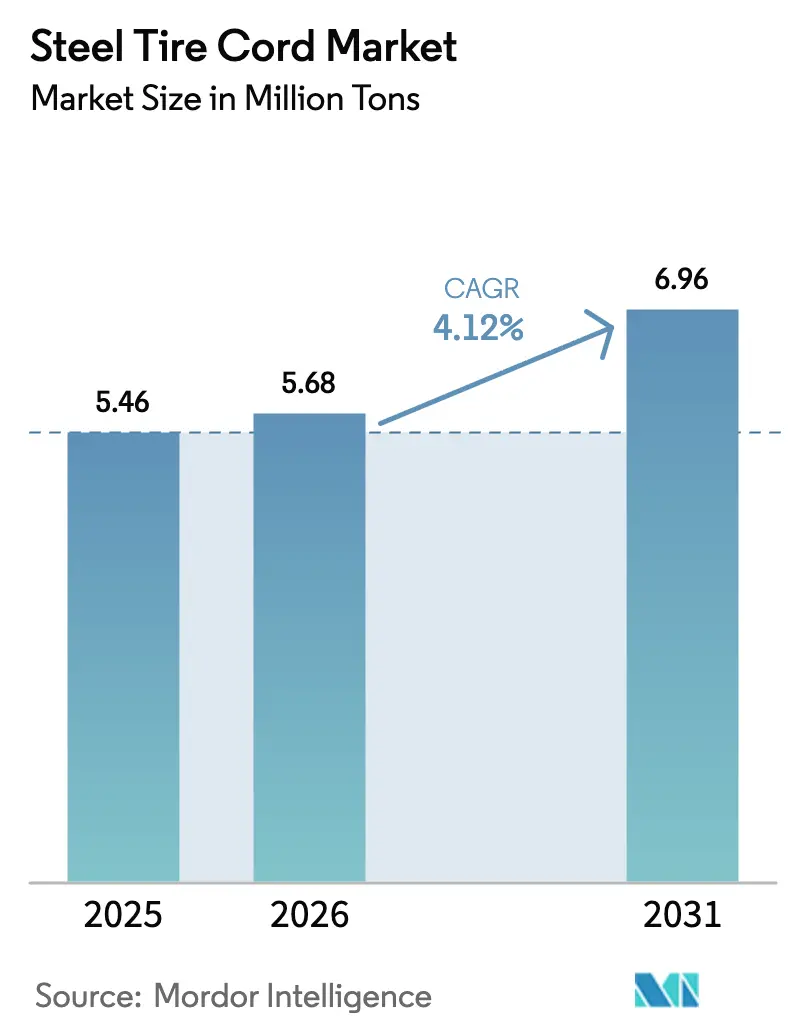

| 市場取引高 (2026) | 5.68 百万トン |

| 市場取引高 (2031) | 6.96 百万トン |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチールタイヤコード市場分析

スチールタイヤコード市場の規模は、2025年の546万トンから2026年には568万トンへと成長し、2026年〜2031年の期間においてCAGR 4.12%で2031年までに696万トンに達すると予測されています。電気自動車(EV)の軽量化への注目の高まり、アジアにおけるトラック用タイヤのラジアル化の加速、および低転がり抵抗設計に対する規制圧力が需要パターンを再形成しています。OEMは現在、各EVタイヤから200〜300グラムを削減する超薄型・高張力コードを指定しており、アジアのトラック車隊は燃費を8〜12%改善するためにバイアスプライからラジアル設計へと転換しています。中国メーカーが線材の垂直統合を活用して標準グレードで西側の既存企業より12〜18%安く提供するため、コスト競争が激化しています。同時に、EUの化学物質規制の強化に対応するセンサー内蔵コードおよびコバルトフリーコーティングにおいてプレミアム機会が生まれています。

主要レポートのポイント

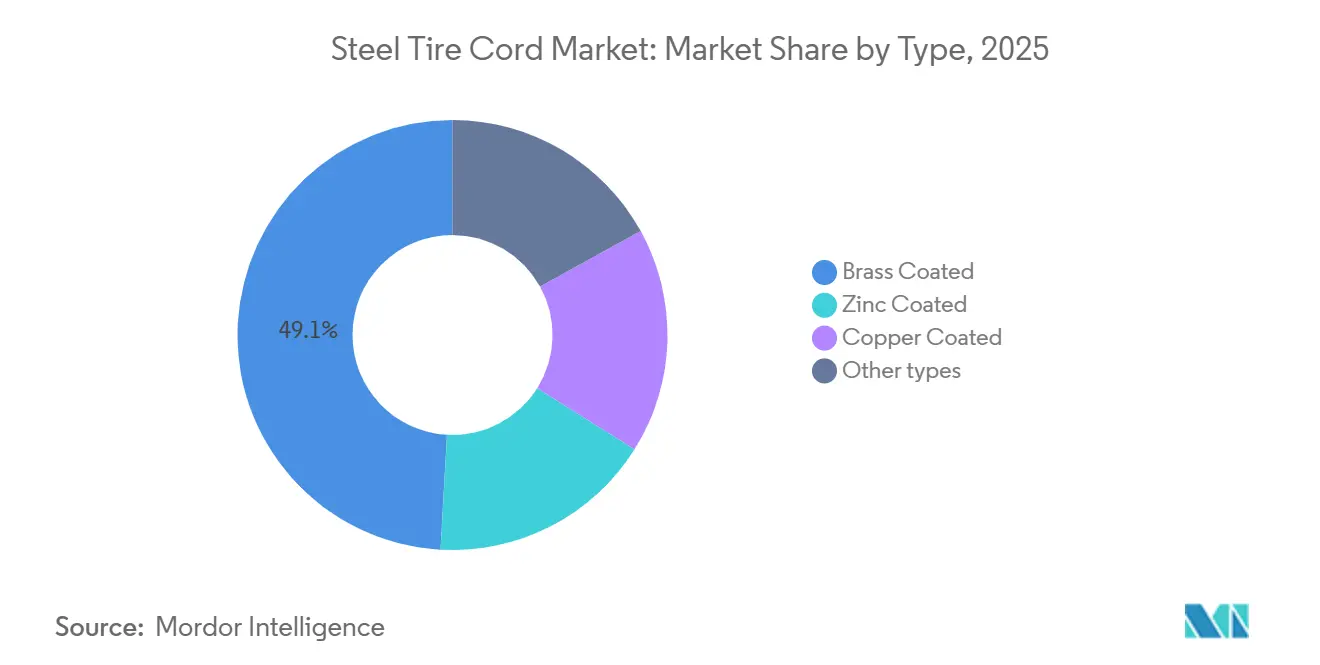

- タイプ別では、真鍮コーティングコードが2025年のスチールタイヤコード市場シェアの49.12%を占め、2031年までのCAGR 4.83%により、最大かつ最も成長の速いコーティングカテゴリーとして位置づけられています。

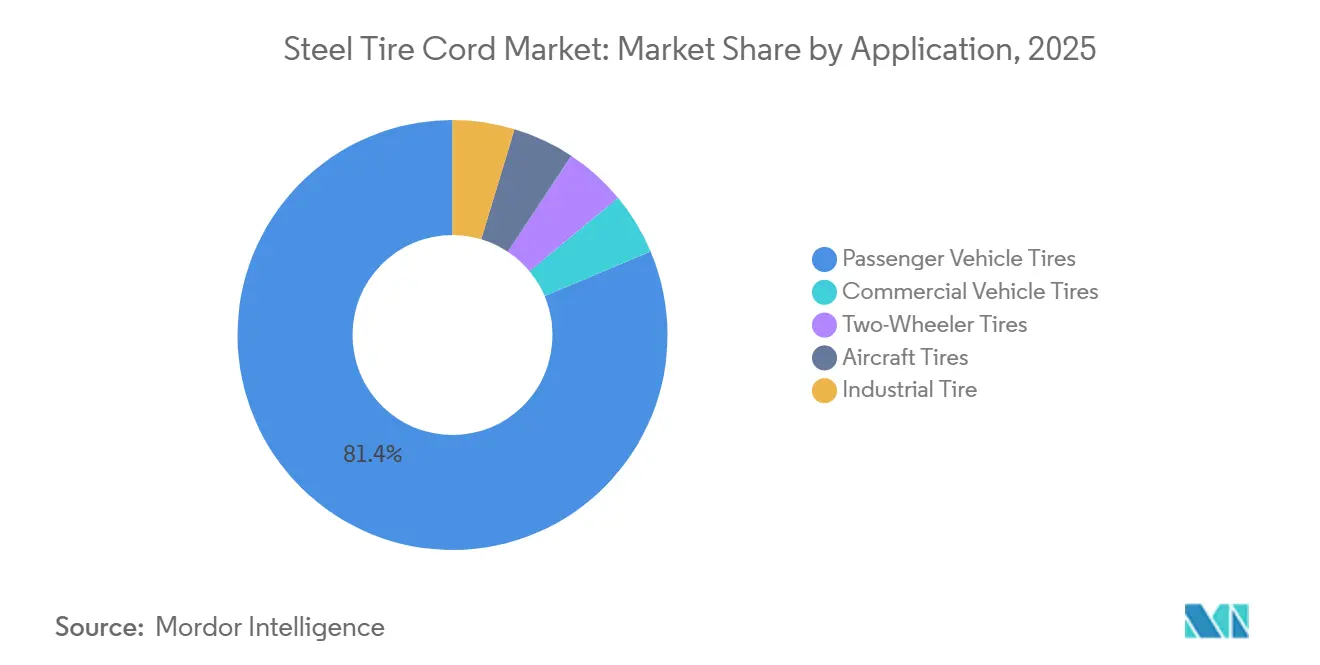

- 用途別では、乗用車用タイヤが2025年のスチールタイヤコード市場規模の81.35%のシェアを占め、2031年までCAGR 4.22%で拡大しています。

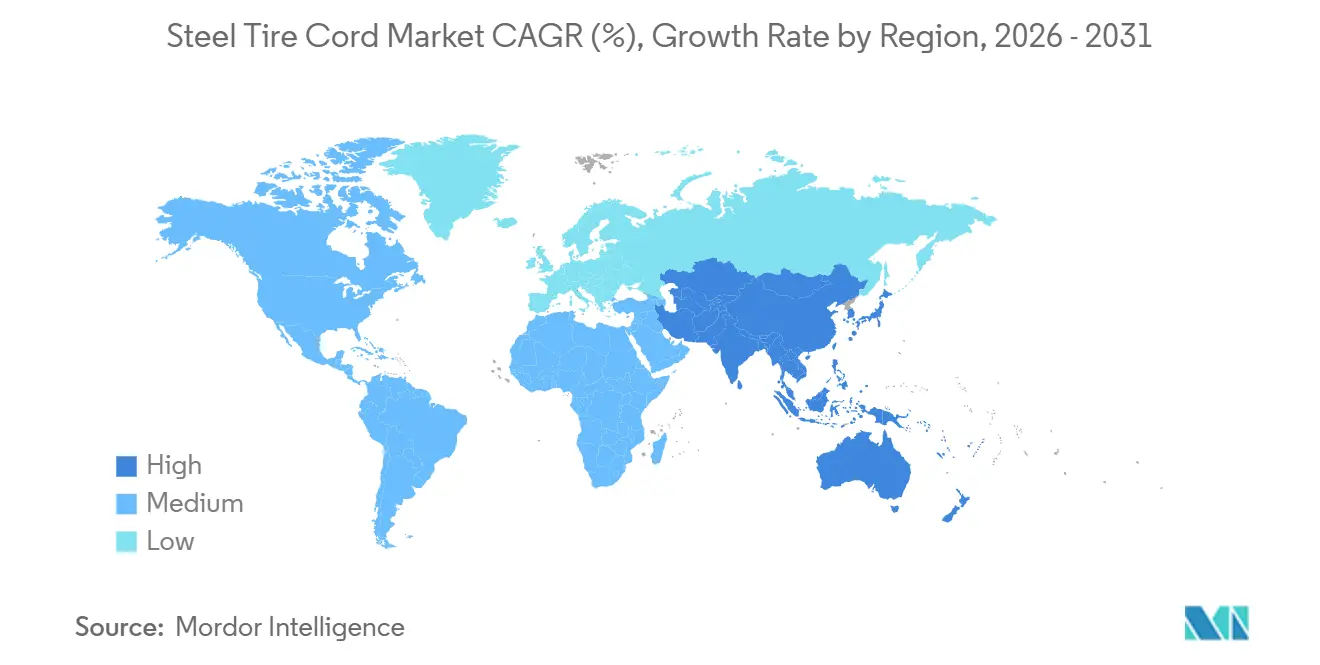

- 地域別では、アジア太平洋が2025年のスチールタイヤコード市場シェアの50.22%を占め、予測期間中にCAGR 5.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スチールタイヤコード市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商用車用タイヤのラジアル化の急速な進展 | +1.2% | アジア太平洋、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 低転がり抵抗タイヤに向けたサステナビリティの推進 | +0.9% | 欧州、北米、アジア太平洋のプレミアム | 長期(4年以上) |

| EV専用超フレックス疲労耐性コードの需要 | +1.5% | グローバルEVハブ | 短期(2年以内) |

| 超薄型高張力コードへのOEMシフト | +1.1% | グローバルOEMベース | 中期(2〜4年) |

| センサー内蔵スマートコード | +0.6% | 北米、欧州、アジア太平洋のパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商用車用タイヤのラジアル化の急速な進展

アジアのトラック用タイヤ市場は、車隊が燃費を8〜12%改善し、タイヤ寿命を40〜60%延長できることから、バイアスプライからラジアル設計へとシフトしています。中国は2025年に向けてラジアル化率96%の目標を設定し、スチールタイヤコード市場において120〜150万トンの追加需要機会を創出しています[1]工業情報化部、「タイヤ産業第14次五カ年計画」、miit.gov.cn。インドもOEMがバイアス同等品より15〜20%のマージンプレミアムを求めてラジアル生産能力を拡大するにつれ、同様の動きを見せています。ASEAN各国政府はラジアルの輸出成長を支援しており、その例としてタイがXingdaの4億米ドル規模・年産26万トンの工場(2027年稼働予定)を承認したことが挙げられます。その結果、スチールタイヤコード市場はプレミアムラジアル向けの高張力グレードとコスト重視の車隊向けの標準グレードという二層構造となっています。上流の線材への中国の統合がコスト優位性を維持し、採用を加速させています。

低転がり抵抗タイヤに向けたサステナビリティの推進

EU規則2020/740は転がり抵抗をAからEで評価しており、タイヤメーカーはヒステリシス損失を8〜10%削減し燃費を100kmあたり0.3〜0.5リットル改善する、より薄く柔軟なコードを中心にベルトパッケージを再設計するよう促されています。Bekaertは、ISO 14021の認証を受けた50%以上のリサイクルスチールを含むコードで対応し、タイヤメーカーにすぐに活用できるサステナビリティ手段を提供しています[2]Bekaert、「TAWI®テクニカルデータシート」、bekaert.com。ミシュランの100%サステナブル素材ロードマップは、リサイクルコード原料がサプライヤーを差別化するクローズドループの未来を示しています。中国は国内GB規格を強化しており、カリフォルニア州のクリーントラック規制がこのシフトを増幅させています。特に亜鉛コバルトおよびCu-Sn層などのコーティングの進歩により、銅と亜鉛の使用量を10〜15%削減しながらISO 3801の疲労適合性を実現し、カーボンフットプリントをさらに低減しています。

EV専用超フレックス疲労耐性コードの需要

瞬時トルクと回生ブレーキにより接線力が20〜30%増大し、従来グレードの1.5〜2.0倍の疲労寿命を持つコードが求められています。Continentalの2024年の3,080〜4,190 N/mm²モノフィラメントに関する特許は、各EVタイヤを200〜300グラム軽量化し、車両航続距離を最大0.5%回復させます。Bridgestoneの2026年のコモディティコード資産のBekaertへの売却は、独自のEV設計にR&Dを集中させる戦略を反映しています。中国メーカーはBYDやNIOからの契約を確保するため、同様の高張力ラインを拡大しています。EV販売が2030年に向けてCAGR 34%で加速するにつれ、これらの専用コードはスチールタイヤコード市場内のプレミアム成長領域として浮上しています。

軽量化に向けた超薄型高張力コードへのOEMシフト

自動車メーカーは車両重量を100〜150kg削減することを目標としており、タイヤから1kg削減するごとにEVの航続距離が0.3〜0.5%向上します。直径0.33〜0.37mmの超薄型コードは現在、耐パンク性を損なうことなく3,000 N/mm²超の引張強度を達成し、0.40mmコードを代替しています。プレミアムOEMはこれらのコードに対して15〜20%の価格プレミアムを支払う一方、量産ブランドは高張力グレードと標準グレードを組み合わせています。真鍮メッキはこのような細い線材に均一にコーティングすることが難しいため、BekaertのCu/Zn/Fe三元合金が0.8〜1.0µmの厚さで一貫した密着性を確保し、従来の真鍮より15%優れた経時後の引き抜き強度を示しています。この技術的飛躍により、コモディティ生産者とR&D集約型リーダーとの間でサプライが事実上分断されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリマーまたはアラミド繊維による代替の脅威 | -0.8% | グローバルプレミアム乗用車セグメント | 長期(4年以上) |

| ティア1タイヤメーカーのデュアルソーシングによる契約の希薄化 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| エアレス非空気入りタイヤのパイロット | -0.3% | 北米および欧州の物流車隊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーまたはアラミド繊維による代替の脅威

アラミドおよびPETコードはスチールより10〜15%軽量で転がり抵抗を最大8%削減し、高級乗用車用タイヤに魅力的です。19件の特許で保護されたミシュランのガラス繊維強化UPTISコンセプトは、DHLの車隊でパイロット寿命を20万kmに延長し、より広範な展開を予兆しています。Hyosungは2024年の生産能力逼迫時にほぼ100%のPETコード稼働率を達成し、価格決定力を示しました。しかし、これらの繊維は200〜320psiの圧力にさらされる重量物輸送や航空機用タイヤに必要な引張強度には及ばず、それらのニッチではスチールが不可欠であり続けています。コードサプライヤーは強度と軽量化のバランスをとるハイブリッドスチール・ポリマーベルトを提供することで対抗し、全面的な代替リスクを軽減しています。

ティア1タイヤメーカーのデュアルソーシングによる長期契約の希薄化

統合されたタイヤグループは、依存度を低減し価格譲歩を引き出すために複数のコードベンダーに数量を分散させています。Hyosungの2025年における10億米ドルのコード事業売却の検討は、利益貢献度40%のビジネスにおいてもマージン圧力があることを示しています。BridgestoneのBekaertへの中国・タイのコード資産6,000万ユーロでの売却は、同様の資本コスト再優先化を示しています。米国国際貿易委員会の2024年調査では、タイのトラック用タイヤのダンピングマージンが最大48.39%に達することが示され、コードとビードワイヤーが米国タイヤ原材料コストの12.4%を占めることが明らかになり、バイヤーのレバレッジが浮き彫りになりました。生産者は垂直統合とカスタムコーティング設計などの付加価値サービスを通じて対応し、スイッチングコストを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:真鍮コーティングが実証済みの密着化学により優位を維持

真鍮コーティングコードは2025年のスチールタイヤコード市場シェアの49.12%を占めました。そのCu-Zn合金は加硫時に耐久性のあるCuₓS結合を形成し、初期引き抜き強度150〜200 N、80℃で1,000時間後の保持率70〜80%を実現します。このセグメントは商用車需要に支えられ、2031年までCAGR 4.83%で推移しており、信頼性がコストを上回ります。亜鉛コバルト変種は、1.5重量%のCoが塩水噴霧耐久性を15〜20%向上させるため、腐食環境での採用が進んでいます。かつてニッチだった銅単体コーティングは、リサイクル優先度の高まりとともに再浮上しています。BekaertのTAWIに代表される三元Cu/Zn/Fe合金は、すでに真鍮より15%優れた経時後の密着性を示し、EUのREACHコバルト段階的廃止の軌跡に適合しています。見通し期間中、コバルトフリーおよびより薄いコーティングがプレミアムグレードの利益プールを拡大する一方、標準真鍮はスチールタイヤコード市場のコスト重視セグメントで安定を維持するでしょう。

イノベーションが差別化を加速させています。Bridgestoneは三元コーティングを施した非撚りコードを特許取得しており、これによりゴムスキムを薄くでき、タイヤ1本あたり100〜150グラムを削減してEVの航続距離目標達成を支援します。ミシュランのポリベンゾオキサジン樹脂はコバルトを完全に排除し、同等の密着性を確保することでEUの化学物質安全アジェンダに訴求します。線材の過剰生産能力を抱える中国の製鉄所は亜鉛コーティンググレードを8〜12%値引きし、コスト重視のタイヤメーカーが設備変更なしに切り替えられるようにしています。その結果、真鍮は優位性を維持しつつも、より広いスチールタイヤコード市場内で特殊コーティングによる緩やかな希薄化に直面しています。

用途別:乗用車がリード、商用セグメントが加速

乗用車用タイヤは2025年の数量の81.35%を吸収し、グローバルな車両保有台数の拡大とEV代替によるデューティサイクルの短縮により、2031年までCAGR 4.22%で成長します。商用車用タイヤは、中国とインドのラジアル化によりタイヤ1本あたりのコード含有量が1kgから約3kgに増加するため、スチールタイヤコード市場規模の増分利益が最も大きくなっています。二輪車はタイヤ1本あたり0.3〜0.5kgの安定しているが低強度の需要を追加し、航空機用タイヤは数量は最小限ながら技術的に重要であり続けています。産業用セグメントは、ブラジル、サウジアラビア、インドの1.4兆米ドルのインフラパイプラインにおける建設・鉱業ブームの恩恵を受けています。

用途ミックスが細分化しています。EV乗用車用タイヤはライフサイクル疲労限界が2倍のコードを必要とし、プレミアムOEMは20〜30%のプレミアムを支払う用意があり、R&D主導のサプライヤーのマージンを押し上げています。長距離トラック輸送は耐久性のための高張力コードを求める一方、都市物流車隊は低転がり抵抗グレードを選択します。ASEANにおける二輪車のラジアル化は、以前はナイロンを使用していたモデルにスチールコードを導入し、スチールタイヤコード市場内の新興ながら成長しているポケットとなっています。航空機からの技術波及効果(3,500〜4,000 MPaコードなど)は将来の自動車イノベーションに貢献し、セグメント横断的な知識の好循環を維持しています。

地域分析

アジア太平洋は2025年の数量の50.22%を占め、中国の7億400万本のタイヤ生産目標とトラックのラジアル化率96%の推進が合わさって120〜150万トンのコード需要を追加しています。タイヤメーカーがより低コストのASEANクラスターへ移行するにつれ、地域CAGRは5.12%となっています。Xingdaの工場はこの再編を象徴しており、2027年に地域のスチールタイヤコード市場の生産能力を26万トン増加させます。インドの生産連動型インセンティブ制度は国内特殊鋼投資を促進するために6,322クローレ(7億2,570万米ドル)を割り当てましたが、2024〜2025年に30%急増した中国の線材輸入が国内製鉄所のマージンを最大91%削減し、高張力グレードへのアップグレードを遅らせています。日本と韓国はEV材料への資金調達のためにコモディティ生産能力を削減しており、Hyosungが検討している10億米ドルの撤退がその典型例です。

北米では、USMCAがメキシコでの拡張を通じて一部のリショアリングを促進していますが、タイのトラック用タイヤに対する最大48.39%のダンピングマージンに関する2024年の米国国際貿易委員会の調査結果がコスト圧力を浮き彫りにしています。EV販売は2025年に140万台に達し、超薄型コードへの需要を押し上げていますが、既存ベースの効果により総トン数は中程度に留まっています。欧州の市場シェアは、規則2020/740と迫りくるユーロ7の摩耗制限が先進コーティングへの需要を誘導しています。BekaertによるBridgestoneのアジア工場の買収は、コスト効率の高いハブから欧州OEMにサービスを提供するための拠点を提供しています。

南米と中東・アフリカは資源投資と歩調を合わせて成長しています。ブラジルの道路建設の急増がトラック用タイヤの生産量を押し上げ、Continentalは鉱業需要を取り込むためにコンベヤーベルト用コード施設に2,650万米ドルを投資しました。サウジアラビアのビジョン2030インフラパイプラインがOTRタイヤの消費を押し上げていますが、政治的・通貨的不安定性により大半のコード輸入はアジア調達のままです。新工場が段階的な従来型アップグレードを経ずにEVグレードコードを最初から採用するという技術的リープフロッグが見られ、グローバルスチールタイヤコード市場におけるプレミアム製品の地理的広がりを拡大しています。

競合環境

スチールタイヤコード市場は集約されています。中国企業は垂直統合を活用して標準グレードを12〜18%安く提供し、西側の既存企業は独自コーティングと共同開発サービスでプレミアム端を守ることを余儀なくされています。Bekaertの2026年2月のBridgestoneの中国・タイ工場の買収により、8,600万米ドルの収益が追加され、欧州顧客向けのコスト整合型生産能力が確保されました。特にEUのREACHコバルト規制とEVタイヤ向けのより厳格なISO疲労基準などの規制上の逆風は、冶金およびR&Dの深みを持つ生産者に報い、進化するスチールタイヤコード市場全体の参入障壁を強化しています。

スチールタイヤコード業界リーダー

Bekaert

Daye Co., Ltd.

HS HYOSUNG ADVANCED MATERIALS

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Tokusen Kogyo Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bekaertは中国とタイにおけるBridgestoneのタイヤ補強事業を対象とした契約をBridgestoneと締結しました。この合意には長期供給契約のほか、2つのタイヤコード製造拠点の引き渡しも含まれています。この取引は2026年上半期に完了する見込みです。

- 2025年7月:米国の民間投資会社であるベイン・キャピタルは、HS Hyosung Advanced Materials Corp.のタイヤスチールコード部門の買収意向を表明しました。取引額は約11億米ドルと評価されています。

スチールタイヤコード市場のグローバルレポートスコープ

スチールタイヤコードは、タイヤが衝撃を吸収しながら乗客の快適性を向上させるのに役立つ多数の細い線材の組み合わせです。高炭素鋼の表面に真鍮または特殊用途の細い鋼線またはロープで作られています。スチールタイヤコードはタイヤの重量と転がり抵抗を低減し、サステナブルなタイヤの製造に貢献します。また、より低コストでタイヤ寿命の延長と密着性の向上をもたらします。スチールタイヤコードは中強度、高強度、または超高強度であり、オープン、クローズド、伸縮性、または耐衝撃性の特性を示します。

スチールタイヤコード市場は、材料タイプ、用途、地域別にセグメント化されています。材料タイプ別では、市場は真鍮コーティング、亜鉛コーティング、銅コーティング、その他のタイプ(ブロンズコーティングスチールタイヤコード、ニッケルコーティングスチールタイヤコード、ポリマーコーティングスチールタイヤコード)にセグメント化されています。用途別では、市場は乗用車用タイヤ、商用車用タイヤ、二輪車用タイヤ、航空機用タイヤ、産業用タイヤにセグメント化されています。レポートはまた、主要地域の17カ国におけるスチールタイヤコード市場の規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 真鍮コーティング |

| 亜鉛コーティング |

| 銅コーティング |

| その他のタイプ |

| 乗用車用タイヤ |

| 商用車用タイヤ |

| 二輪車用タイヤ |

| 航空機用タイヤ |

| 産業用タイヤ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 真鍮コーティング | |

| 亜鉛コーティング | ||

| 銅コーティング | ||

| その他のタイプ | ||

| 用途別 | 乗用車用タイヤ | |

| 商用車用タイヤ | ||

| 二輪車用タイヤ | ||

| 航空機用タイヤ | ||

| 産業用タイヤ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにスチールタイヤコード市場はどのくらいの規模になりますか?

2026年からCAGR 4.12%で2031年までに696万トンに達すると予測されています。

どのコーティングタイプがグローバル需要をリードしていますか?

真鍮コーティングコードは2025年に49.12%のシェアで優位を維持し、CAGR見通しは4.83%です。

なぜアジア太平洋はサプライヤーにとって重要なのですか?

この地域はすでに数量の50.22%を占め、中国のラジアル化政策とASEANの輸出成長の恩恵を受け、最速のCAGR 5.12%を牽引しています。

2031年までの最大の成長ドライバーは何ですか?

瞬時トルクの疲労負荷に対応するEV専用超フレックス・高張力コードが、予測CAGRに最大1.5%の押し上げをもたらします。

企業はどのようにマージンを守っていますか?

リーダー企業は超薄型コード、コバルトフリーコーティング、センサー内蔵設計に投資しながら、線材の垂直統合によりインプットコストを削減しています。

最終更新日: