ゴム加硫市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 5.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

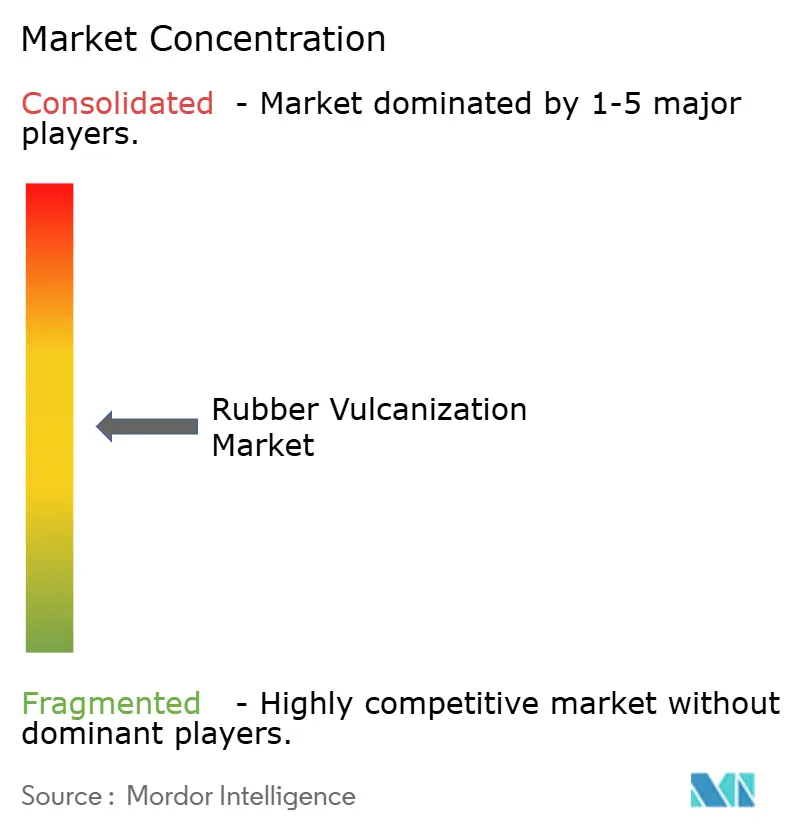

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴム加硫市場分析

ゴム加硫市場規模は2025年に39億4,000万USDと評価され、2026年の41億1,000万USDから2031年には50億5,000万USDへと成長し、2026年から2031年にかけて年平均成長率4.22%で拡大する見込みです。この安定した成長は、複数の収束する要因を反映しています。タイヤメーカーは超高速促進剤を必要とする低転がり抵抗コンパウンドへの移行を進めており、産業ユーザーはスループット向上のために連続ライン加硫の改修を行っています。地域別では、中国およびインドのタイヤ生産規模の大きさからアジア太平洋が需要を牽引しており、現地サプライヤーが原料コスト抑制のために上流統合を進めるにつれ、その優位性はさらに拡大しています。供給面では、希少な単体硫黄を有効活用し高温用途において高い架橋密度を実現するため、硫黄供与体システムおよびパーオキサイド加硫が市場シェアを拡大しています。リアルタイム分析とAI駆動の配合ツールにより、コンパウンダーは開発サイクルを半分に短縮できるようになり、高性能加硫剤の消費をさらに促進しています。

主要レポートのポイント

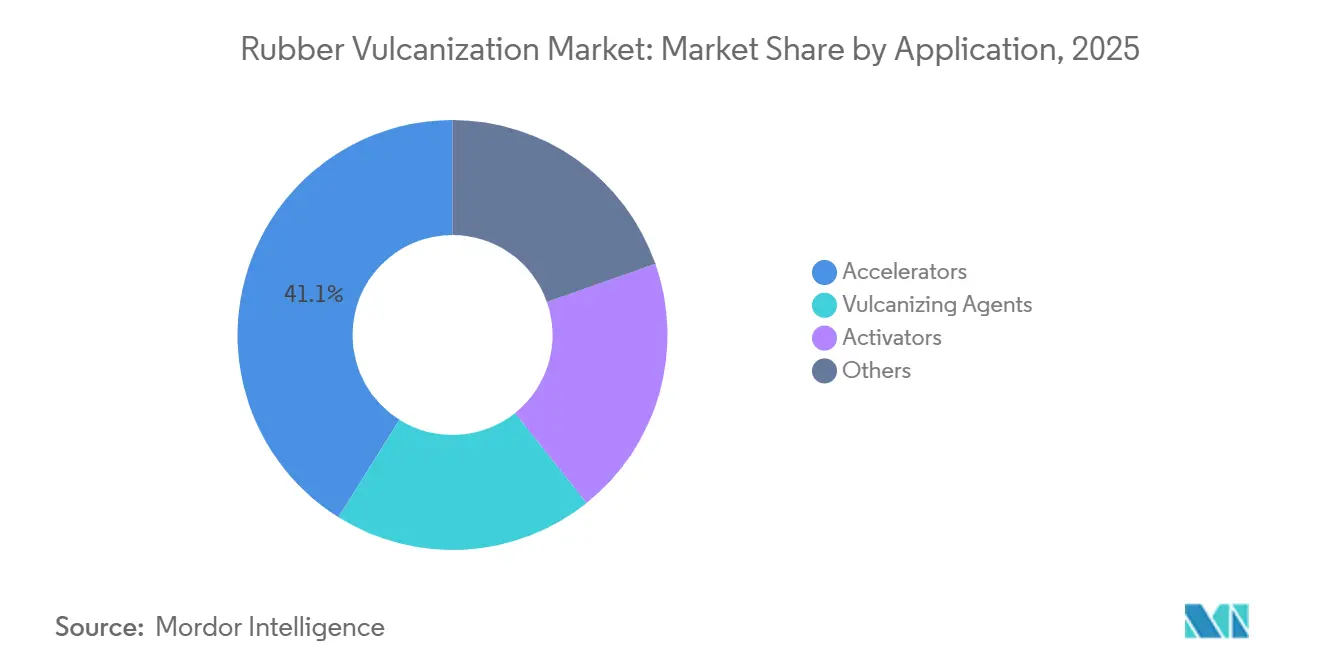

- 製品タイプ別では、促進剤が2025年に41.11%の売上シェアを占めてトップとなり、加硫剤は2026年から2031年にかけて年平均成長率4.63%で拡大する見込みです。

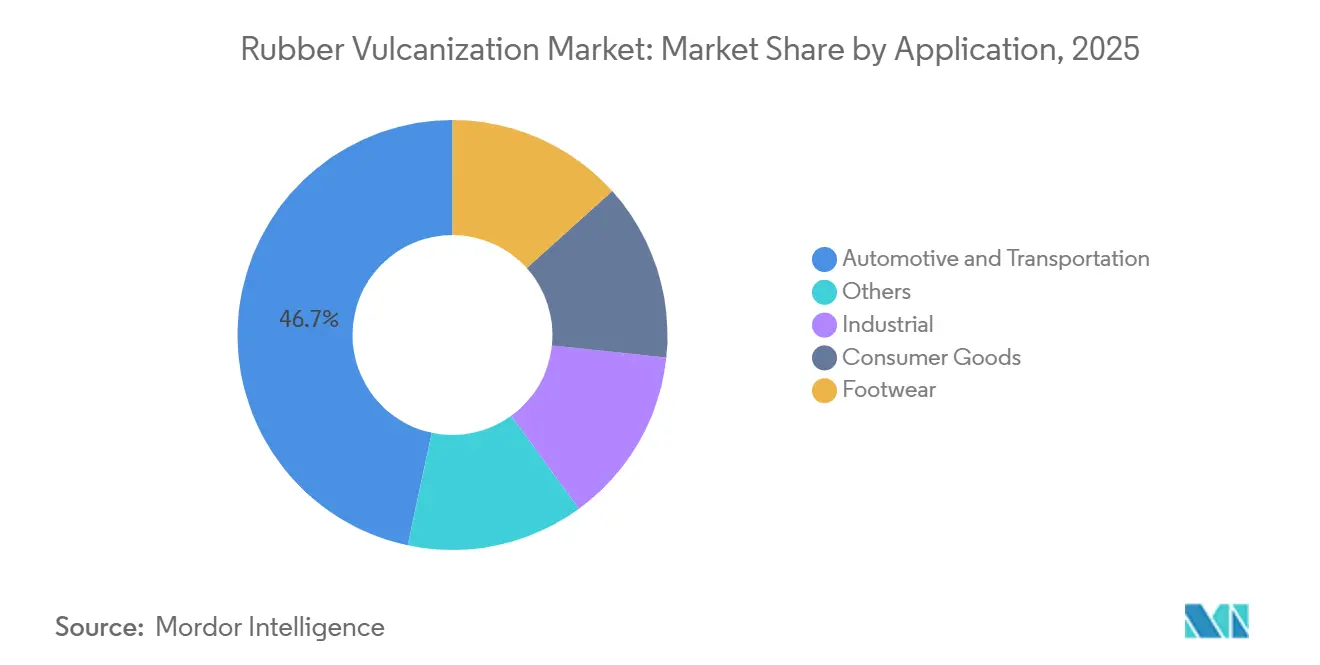

- 用途別では、自動車・輸送が2025年のゴム加硫化学品市場シェアの46.67%を占めましたが、消費財は2026年から2031年にかけて最も高い年平均成長率5.07%を記録する見込みです。

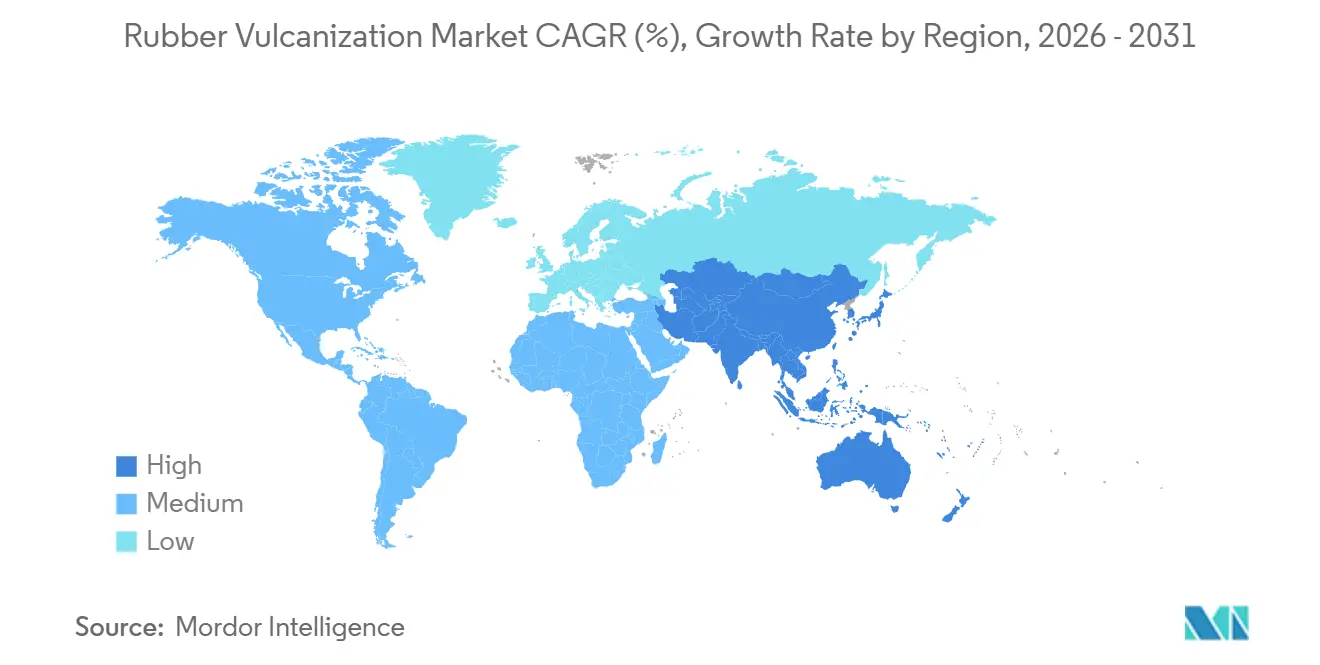

- 地域別では、アジア太平洋が2025年の金額ベースで50.22%を占め、2026年から2031年にかけて年平均成長率5.13%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゴム加硫市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能・低転がり抵抗ゴムコンパウンドへのシフト | +1.20% | 欧州連合、北米、中国に集中したグローバル | 中期(2~4年) |

| アジア太平洋の製造業拡大とインフラ投資の増加 | +1.50% | APACコア(中国、インド、ASEAN)、中東・アフリカへの波及 | 長期(4年以上) |

| コンベヤー、ホース、ベルトのアップグレードに対する産業需要 | +0.60% | オーストラリア、南米、アフリカなど鉱業集約地域が牽引するグローバル | 中期(2~4年) |

| マイクロ波および連続ライン加硫の改修による加硫時間の大幅短縮 | +0.50% | アジア太平洋および南米、インド・タイ・ブラジルでの早期採用 | 短期(2年以内) |

| AI駆動のリアルタイム加硫プロファイル最適化による工場収率の向上 | +0.40% | グローバル、ティア1タイヤ工場および統合ゴム製品メーカーに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高性能・低転がり抵抗ゴムコンパウンドへのシフト

タイヤエネルギー効率に関するグローバルな規制に後押しされ、コンパウンダーはカーボンブラックから沈降シリカへの移行を進めています。この移行により、低温での加硫開始が可能なチウラムおよびスルフェンアミド促進剤の使用が必要となります。Continentalは2025年にEcoContact 7タイヤを発売し、ウェットグリップを損なうことなく転がり抵抗を低減することに成功しました[1]Continental AG、「EcoContact 7発売」、continental.com。これは天然ゴムと超高速CBS促進剤をブレンドすることで達成されました。欧州連合の新たな規制では、製品のカーボンフットプリントを示すQRコードの表示が義務付けられる予定です。これにより、低製品カーボンフットプリント促進剤が自動車メーカーの調達における重要な基準となっています。これに対応して、BASFは2026年にカーボンフットプリントを低減したブタンジオールおよびポリTHFの新ラインを発売し、配合業者が大幅な排出削減を訴求できるようにしました。さらに、KratonのSYLVATRAXXのようなバイオベース添加剤がこれらの配合を強化し、反発特性を維持しながらトラクションを向上させています。

アジア太平洋の製造業拡大とインフラ投資の増加

2025年、中国はグローバル生産において大きなシェアを占め、相当数の乗用車用タイヤを製造しました。一方、2026年にはインドも前年比で顕著な生産成長を記録しました。両国は主要な国内ブランドからの多大な投資に支えられ、グリーンフィールド能力を強化しています。上流では、Kumho PetrochemicalとTosohがカスタマイズされた加硫パッケージを必要とする特殊エラストマーラインを拡張しています。同時に、LANXESSは地域のジャストインタイム需要に応えるため、青島の促進剤工場の生産量を大幅に増加させました。この戦略的なローカライゼーションは、アジア太平洋の輸出主導型タイヤ産業の拡大に沿ったゴム加硫化学品市場の成長を浮き彫りにしています。

コンベヤー、ホース、ベルトのアップグレードに対する産業需要

鉱業およびインフラ事業者は、高い架橋密度を実現するためにパーオキサイドまたは硫黄供与体システムに依存する難燃性・高引張強度設計の新型コンベヤーベルトへの交換を進めています。油圧ホースメーカーは遅延作用型促進剤を採用し、高圧サイクル時の剥離を防ぐための追加スコーチ安全性を確保しています。地下炭鉱では、繊維補強ベルトからスチールコードベルトへの移行により、大幅に短縮された時間内に高水準の加硫を達成できる超促進剤が必要とされ、プレス効率の向上に貢献しています。新興の再生技術は使用済みベルトの相当部分を処理できますが、機械的強度を回復するためには依然として新鮮な促進剤に依存しており、リサイクル材料の使用増加にもかかわらず化学品への継続的な需要が浮き彫りになっています。

マイクロ波および連続ライン加硫の改修による加硫時間の大幅短縮

特定の周波数で動作するマイクロ波加硫モジュールは、乗用車用タイヤの加硫サイクルを大幅に短縮し、既存プレスのライン生産量を顕著に増加させました。インドおよびタイの早期採用者は、追加の電力コストが、特に設備投資の節約と比較した場合に合理的であることを確認しています。ホースおよびプロファイル押出用の連続トンネルはスクラップ率を効果的に最小化しましたが、過熱防止のためにコンパウンダーが酸化亜鉛レベルを調整する必要があります。これに対応して、LANXESSは2025年末以降、サウスカロライナ州の施設からマイクロ波対応のAfluxおよびAktiplastグレードを導入し、再配合プロセスを簡素化する効率的なソリューションをタイヤ工場に提供しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 - ブタジエン、硫黄、酸化亜鉛 | -1.10% | グローバル、中東の硫黄およびアジア太平洋のブタジエンに依存する地域で深刻 | 短期(2年以内) |

| 6PPD-キノンの生態毒性審査および潜在的な禁止 | -0.50% | 北米(ワシントン州、カリフォルニア州)、欧州連合での規制審査進行中 | 中期(2~4年) |

| 2026年~2027年の採掘縮小による硫黄供給ショック | -0.70% | グローバル、純輸入国である中国およびインドで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性 - ブタジエン、硫黄、酸化亜鉛

2025年、中国のブタジエン価格は上昇しました。2026年初頭には北米の契約価格も大幅に上昇し、非統合型促進剤メーカーにとってヘッジが困難な厳しい価格差が生じました。同期間、イランの鉱山からの産出量減少により硫黄価格が大幅に急騰し、顕著な供給不足が生じました。酸化亜鉛価格もコスト上昇による製錬所の生産削減を受けて2026年初頭に上昇しました。こうした価格動向により利益率は圧迫され、NOCILの2026年度第3四半期のEBITDAは低下しました。大手多国籍企業は複数地域にわたる調達ネットワークを活用してこれらの課題を乗り越えていますが、中小企業は固定契約に縛られ、運転資本への圧力が続いています。

6PPD-キノンの生態毒性審査および潜在的な禁止

ワシントン州の法律は、浸出液が厳格な水生毒性基準に適合しない限り、タイヤに使用される特定の化学物質の段階的廃止を義務付けています。2024年、カリフォルニア州はこの老化防止剤を安全消費者製品リストに追加し、その後米国連邦規制当局からの通知が発出されました。Flexsysは毒性レベルが大幅に低いアミン代替品の実験を進めていますが、潜在的な発売日については口を閉ざしています。これらの変化に直面するタイヤメーカーは、多くの場合より高いコストで代替品のデュアルソーシングを進めています。この転換により、研究開発の取り組みが性能向上から規制基準の充足へとシフトし、従来型老化防止剤の短期的な需要成長が制限されています[2]Flexsys、「6PPD代替プログラム」、flexsys.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:促進剤が売上を牽引、加硫剤が成長をリード

促進剤は2025年の売上の41.11%を占め、あらゆる主要なゴム配合における中心的な役割を確認しました。スルフェンアミドグレードは混合温度で十分なスコーチ安全性を確保し、プレス温度で短時間に完全加硫を達成することで、タイヤおよび産業製品の定番としての地位を確立しています。より高価ではありますが、チウラム促進剤は最小限の硫黄配合量を可能にします。この特性は、Continentalがそのエココンタクト7に統合した低転がり抵抗トレッドコンパウンドにとって不可欠です。酸化亜鉛などの活性剤は成熟が遅いプロセスを持ちますが、マイクロ波改修によりマグネシウムベースの変種への需要が高まっており、熱スポットへの耐性を発揮しています。ゴム加硫化学品における加硫剤市場は促進剤市場を上回ると予測されています。このシフトは、硫黄供与体とパーオキサイドシステムが硫黄供給と高温での耐久性に関する課題に効果的に対処し、2026年から2031年にかけて年平均成長率4.63%で拡大することによるものです。China SunsineとNOCILは統合型硫黄供与体パッケージに注力し、単一ソースバンドルを好む顧客の囲い込みを目指しています。

加硫剤には単体硫黄、硫黄供与体、パーオキサイド、特殊不溶性硫黄が含まれます。プレミアム価格を誇る不溶性硫黄は、ラジアルベルトの表面ブルームを効果的に排除します。一方、パーオキサイド加硫は、従来のパワートレインよりも高温で動作する電気自動車冷却回路向けのエチレンプロピレンジエンモノマーホースで普及が進んでいます。中国のサプライヤーは現在、促進剤と硫黄供与体を組み合わせたマスターバッチを提供し、物流を合理化しています。これは中規模の西側企業が市場シェアを維持するために対応する必要があるサービスです。さらに、マイクロ波加硫は大幅に短縮された時間内に架橋を完了できる超高速供与体への需要を押し上げています。このトレンドは、ゴム加硫化学品市場がコモディティ化よりもイノベーションを優先していることを示しています。

用途別:自動車が支配、消費財が加速

自動車・輸送が46.67%を使用しました。2025年には、ラジアルタイヤが相当量の加硫剤および活性剤を必要とするため、ゴム加硫化学品への需要が増加する見込みです。この需要は、バッテリーの重量を補うために低転がり抵抗を必要とする電気自動車によってさらに促進され、各タイヤの促進剤含有量が増加しています。さらに、補修用タイヤは再配合によって延長保証を提供するアフターマーケットブランドのため、純正品よりも化学品の消費量が多くなっています。消費財におけるゴム加硫化学品のシェアは現在小さいものの、2026年から2031年にかけて年平均成長率5.07%というより速い成長率を示しています。

ベトナムおよびインドネシアでは、履物メーカーがエチレン酢酸ビニルブレンドへの転換を進めています。これらのブレンドは最適な反発目標を達成し低圧縮永久ひずみを維持するために精密な硫黄供与体曲線を必要とします。アスレチックシューズの製造には促進剤の大量消費が伴います。グローバル生産の増加は中間層所得の増加と並行しています。さらに、コンベヤーベルトや油圧ホースなどの産業用品は需要の一定のシェアを占めています。この成長は、熱および耐油性のためにパーオキサイド加硫エチレンプロピレンジエンモノマーおよびニトリルゴムを好む鉱業・建設分野のアップグレードによって支えられています。この傾向は、様々な加硫化学品への多様な需要を維持しています。

地域分析

アジア太平洋は2025年の売上の50.22%を占め、2026年から2031年にかけて年平均成長率5.13%で成長する見込みです。中国は乗用車用タイヤの大規模な生産でトップを占め、インドがそれに続いています。新たなラジアル工場への多大な投資が継続しています。LANXESSは青島施設の能力を顕著に増強しました。一方、China Sunsineは大規模な促進剤ラインを活用し、競争力のある着地コストで統合パッケージを提供しています。日本では、Tosohが輸入加硫化学品に依存するクロロプレンゴムの製品ラインを拡充しており、発展した東アジア市場での持続的な需要を示しています。

北米と欧州はグローバル需要のかなりの部分を占めています。成長は安定していますが、成熟した車両保有台数と規制上の課題、特に特定の化学化合物に対する差し迫った規制制限によって抑制されています。LANXESSはサウスカロライナ州で特殊グレードの生産を開始し、米国のタイヤメーカーに地元調達先を提供し輸送時間を短縮しています。BASFは排出ラベリング基準を満たすために環境に優しい前駆体を採用し、中国のフェアブント拠点を完全再生可能エネルギーに移行させ、欧州顧客にコンプライアンス上の優位性を提供しています。

南米、中東・アフリカは合わせて市場の小さなシェアを占めています。ブラジルはトラック・バス用ラジアルタイヤの生産を増加させ、メキシコは顕著なレベルのタイヤ生産を維持しており、両国ともアジアからの促進剤輸入に大きく依存しています。イランからの硫黄供給の減少により、この地域での原料供給は逼迫しています。これに対応して、複数のブラジルの工場が硫黄投入量を大幅に削減する代替システムの実験を行っています。サウジアラビアは地域需要に対応するためタイヤ生産能力を拡大しており、これらのラインが稼働すれば特殊加硫剤に新たな機会をもたらします。

競合環境

ゴム加硫市場は中程度に分散しています。LANXESS、BASF、Eastman Chemical、China Sunsineが合わせて市場売上の大きな部分を占め、多数の地域サプライヤーがニッチな需要に対応しています。近年、複数の国に複数の工場を持つLANXESSは、高まる現地需要に応えるため中国での促進剤生産量を増加させました。China Sunsineは多大な売上を背景に垂直統合によるコスト優位性を活用し、スポットブタジエンの変動性を回避しています。BASFは欧州連合の新たなフットプリント規制を背景に自動車メーカーが好む低炭素バリアントを戦略的にバンドルし、価格を大幅に引き上げました。

ゴム加硫産業のリーダー企業

Arkema

China Sunsine Chemical Holdings Ltd.

Eastman Chemical Company

KUMHO PETROCHEMICAL

LANXESS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:NOCILはインドのグジャラート州ダヘジに2億5,000万インドルピー(約3,000万USD)の施設を開設する予定です。この施設はタイヤおよび産業用ゴムの老化防止剤の生産を強化し、耐久性、性能、グローバルな供給信頼性を向上させます。この拡張により、NOCILは国内外の高まる需要に応えることでゴム加硫市場における地位を強化します。

- 2025年9月:LANXESSはサウスカロライナ州グースクリーク施設でのゴム添加剤生産の拡張計画を発表しました。促進剤処理の新たな能力は2025年11月に稼働し、高まる米国需要への対応を目指しています。この動向は供給信頼性を強化し、運営効率を向上させ、米国ゴム加硫市場に大きな影響を与えています。

グローバルゴム加硫市場レポートの調査範囲

ゴム加硫は、熱、圧力、および硫黄、促進剤、安定剤などの添加剤を使用してポリマー鎖間に架橋を形成することで生ゴムを強化する化学プロセスです。この変換により、弾性、耐久性、熱・化学物質・機械的ストレスへの耐性が向上します。加硫ゴムはタイヤ、シール、ホース、および無数の産業用途に不可欠であり、現代の製造業と高性能材料の礎となっています。

ゴム加硫市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場は促進剤、加硫剤、活性剤、その他にセグメント化されています。用途別では、市場は自動車・輸送、産業、消費財、履物、その他の用途にセグメント化されています。レポートはまた、主要地域の19カ国におけるゴム加硫市場の市場規模と予測をカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 促進剤 |

| 加硫剤 |

| 活性剤 |

| その他 |

| 自動車・輸送 |

| 産業 |

| 消費財 |

| 履物 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 促進剤 | |

| 加硫剤 | ||

| 活性剤 | ||

| その他 | ||

| 用途別 | 自動車・輸送 | |

| 産業 | ||

| 消費財 | ||

| 履物 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ゴム加硫市場の規模はどのくらいですか?

ゴム加硫市場は2026年に41億1,000万USDの規模を有し、2026年から2031年にかけて年平均成長率4.22%で2031年までに50億5,000万USDに達する見込みです。

現在最大の需要シェアを持つセグメントはどれですか?

自動車・輸送用途が2025年に需要の46.67%を占めました。

最も速く成長する製品タイプはどれですか?

加硫剤は2026年から2031年にかけて最も高い年平均成長率4.63%を記録する見込みです。

なぜアジア太平洋が消費を支配しているのですか?

中国とインドは合わせて年間10億本を大幅に超えるタイヤを生産しており、グローバルな化学品需要の半分以上を牽引しています。

原料価格の変動はサプライヤーにどのような影響を与えていますか?

硫黄とブタジエンの価格急騰により利益率が圧迫され、主要メーカーの間で後方統合と調達先の多様化が促進されています。

老化防止剤の需要を再形成する可能性のある規制トレンドは何ですか?

米国および欧州連合における6PPDの潜在的な禁止により、タイヤメーカーは低毒性代替品への移行を迫られています。

最終更新日: