タイヤ補強材市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.76 十億米ドル |

| 市場規模 (2031) | 21.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

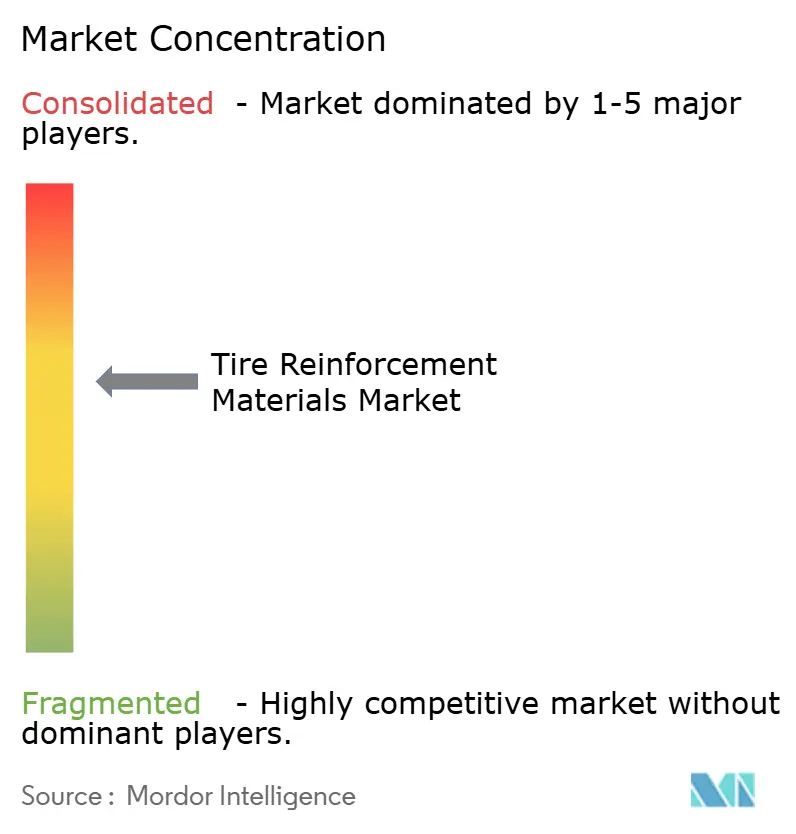

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイヤ補強材市場分析

タイヤ補強材市場規模は2025年に172億2,000万米ドルと評価され、2026年の177億6,000万米ドルから2031年には214億9,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)3.89%で成長すると推定されています。アジア太平洋地域のeコマース物流セクターが拡大する一方、欧州および北米における新たな安全規制と電気自動車(EV)用タイヤへの需要増加がサプライチェーンの変革を促進しています。EVが高トルク負荷に対応するために引張強度2,800MPaを超えるビードワイヤーを必要とすることから、スチールコードは需要の再活性化を経験しています。同時に、完成車メーカー(OEM)が軽量化を優先するインドおよび東南アジアでは、ポリエステルおよびハイブリッドコードが二輪車および小型トラック用ラジアルタイヤにおける存在感を強めています。生産能力の拡張はジャストインタイム配送ハブ近傍に戦略的に配置されており、リードタイムを8週間から3週間に短縮しています。この変化は、ISO 9001:2015のトレーサビリティ基準を遵守できない中堅線材メーカーに圧力をかけています。さらに、規制コストが上昇しており、EUの炭素国境調整メカニズム(CBAM)により輸入スチールコードの着地価格が最大12%上昇し、東欧へのニアショアリングの動きをさらに加速させています。

主要レポートのポイント

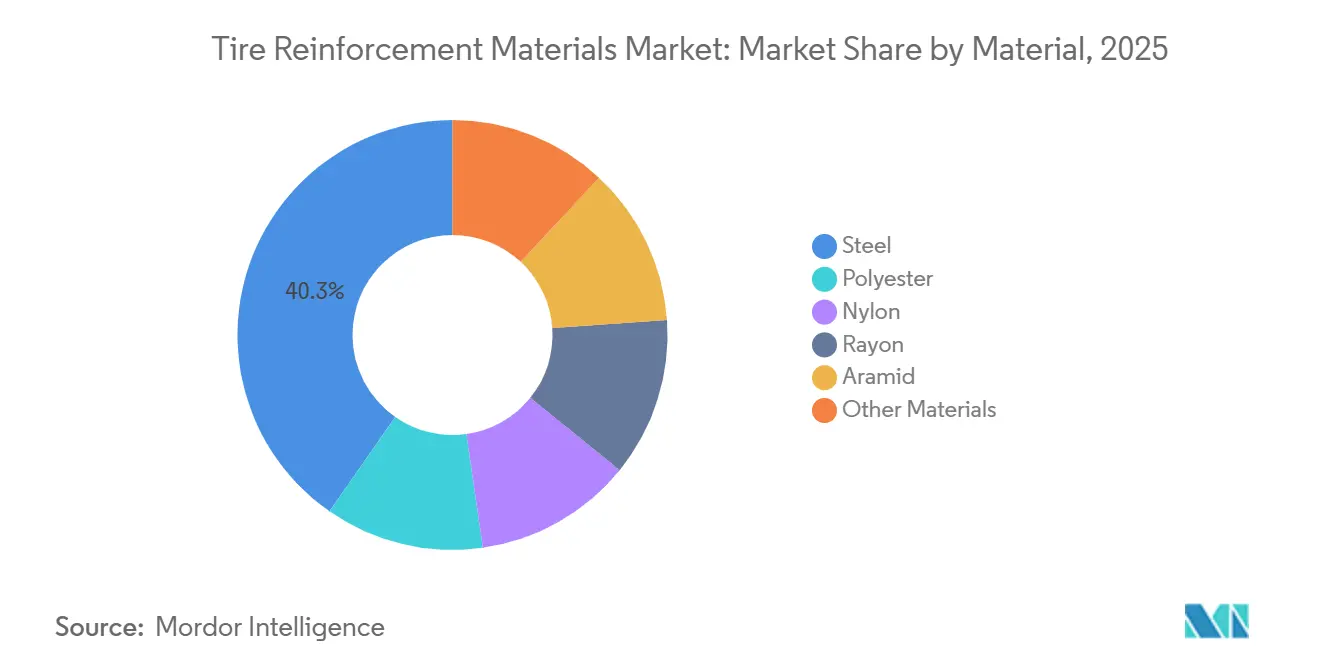

- 材料別では、スチールが2025年のタイヤ補強材市場シェアの40.30%を占め、2031年にかけてCAGR 4.19%で成長する見込みです。

- 技術別では、メルトスピニングが2025年のタイヤ補強材市場シェアの56.66%をリードし、2031年にかけてCAGR 4.22%で成長する見込みです。

- 補強タイプ別では、タイヤビードワイヤーが2025年のタイヤ補強材市場シェアの61.11%を占め、タイヤコード織物は2031年にかけてCAGR 4.14%で最も速い成長が予測されています。

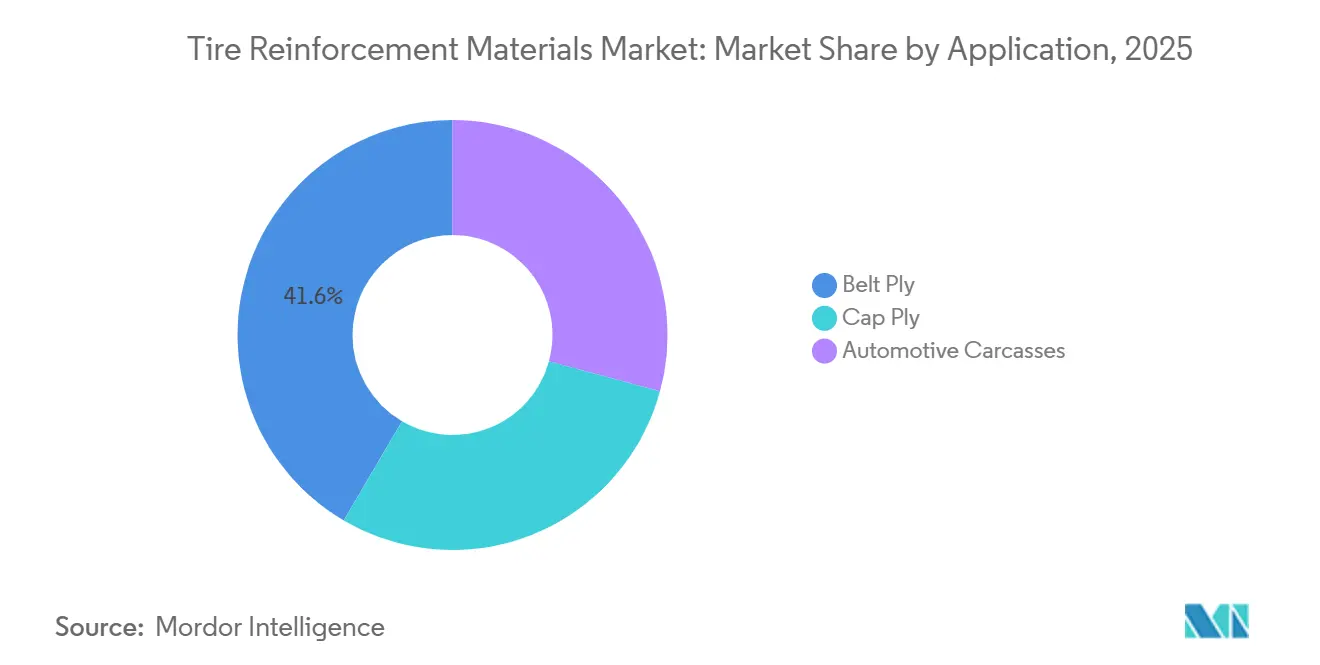

- 用途別では、ベルトプライが2025年のタイヤ補強材市場シェアの41.57%を占め、2031年にかけてCAGR 4.36%で拡大する見込みです。

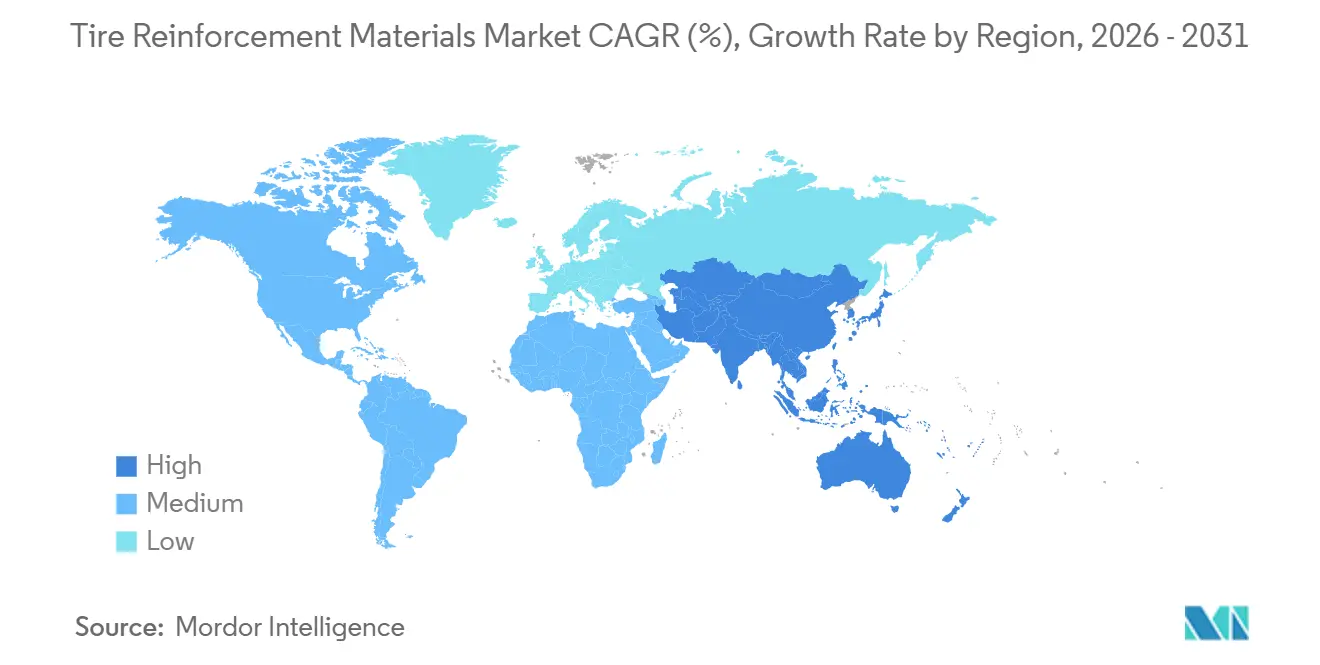

- 地域別では、アジア太平洋が2025年のタイヤ補強材市場シェアの51.15%を獲得し、2031年にかけて最も速い地域別CAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタイヤ補強材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な車両保有台数の増加と交換用タイヤ需要の拡大 | +1.2% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| アジア太平洋のeコマース物流の急速な拡大によるラジアルタイヤ生産の増加 | +1.5% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| 燃費規制遵守のための軽量高強度ハイブリッドコード | +0.9% | EUおよび中国の規制地域が主導する世界規模 | 中期(2~4年) |

| タイヤOEMのグラフェン強化コードへの移行 | +0.6% | 北米、欧州、アジア太平洋のパイロット市場 | 長期(4年以上) |

| 先進運転支援システム(ADAS)の安全規制義務化によるプレミアム補強材需要の増加 | +0.8% | 欧州、北米、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な車両保有台数の増加と交換用タイヤ需要の拡大

世界の乗用車フリートは2025年に14億台を超え、米国における平均車齢は12.6年に達しました。車齢の高い車両は交換間隔を延ばす一方、車両台数全体の増加が廃棄タイヤの需要を引き続き押し上げています。中国では、2023年から2025年にかけて商業フリートに320万台の大型トラックが追加され、すべてマルチプライスチールベルトを備えたラジアルタイヤを装着しています。平均18~24ヶ月のトラックタイヤ交換サイクルは安定した需要を生み出し、コードメーカーを新車生産の変動から保護しています。顧客との距離を縮めるため、サプライヤーは河北省および山東省に在庫を配置し、納期を3週間に短縮することで、運転資金が限られた小規模競合他社からシェアを獲得しています。

アジア太平洋のeコマース物流の急速な拡大によるラジアルタイヤ生産の増加

アジア太平洋地域の小包取扱量は2025年に1,500億個を超え、2023年比で22%増加しました。フリートオペレーターはバイアスプライタイヤからラジアルタイヤへの移行を進めており、ラジアルタイヤにはスチールコードが30%~40%多く必要です。Kolon Industriesはこのトレンドを活用するため、ベトナムの新しいポリエステルコード生産ラインに2,050万米ドルを割り当てました。インドでは、生産連動型インセンティブプログラムがコードの増分売上に対して15%のリベートを提供しており、Century EnkaやSRF Limitedなどの企業がメルトスピニング能力の拡大を進めています。さらに、eコマースフリートはより厳格な均一性許容差を要求しており、コードメーカーは200万米ドルの自動張力制御ワインダーへの投資を促され、小規模競合他社への参入障壁を高めています。

燃費規制遵守のための軽量高強度ハイブリッドコード

2025年のEU乗用車CO₂排出量上限93.6g/kmや中国のフリート平均4.0L/100kmなど、より厳格な燃費規制が自動車メーカーにタイヤの転がり抵抗低減を促しています[1]欧州委員会、「CO₂排出性能基準」、europa.eu。2024年、HyosungはPET-アラミドハイブリッドコードを発表し、カーカス重量を10%削減し、転がり抵抗を5%改善しました。25%~35%の価格プレミアムにもかかわらず、自動車メーカーはCO₂超過1グラムあたり95ユーロのペナルティを回避するためにこれらのコードを採用しています。共押出技術を備えた高度なメルトスピニングラインにより、スクラップ率が3%に低下しました。これらのハイブリッドコードは、軽量化が重要な電気自動車プラットフォームにも適しています。

タイヤOEMのグラフェン強化コードへの移行

Michelinとレビディアンは、0.3%の酸化グラフェンを注入したナイロン66コードを開発し、転がり抵抗を15%低減し、ウェットグリップを8%改善しました。グラフェンの格子構造はコードとゴムの接着を強化し、より薄いベルトプライ設計を可能にします。しかし、コストが課題であり、酸化グラフェンの価格はナイロン66の1kgあたり3米ドルに対して1kgあたり200米ドルとなっています。レビディアンは2027年までに酸化グラフェンのコストを50%削減することを目指しています。一方、東レは2024年から2025年にかけてグラフェンドープポリエステルコードに関する特許を12件出願しており、ナノ材料補強に対する日本企業の戦略的注力を示しています。コストが1kgあたり約6米ドルまで低下すれば、グラフェンコードは超高性能タイヤにおけるアラミドに取って代わる可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(スチール、ナイロン) | -0.9% | 輸入依存市場で深刻な世界規模 | 短期(2年以内) |

| カーボンブラックおよびスチールコード工場の排出規制上限 | -0.5% | 欧州、中国、北米 | 中期(2~4年) |

| 防衛需要によるアラミド繊維の世界的な供給逼迫 | -0.4% | 世界規模、高性能タイヤセグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(スチール、ナイロン)

スチール線材価格は2024年から2025年にかけて1トンあたり650米ドルから850米ドルの間で変動し、中国の鉄鋼生産量の減少と鉄鉱石輸送量の低下が要因となりました。3~6ヶ月契約で操業するコード製造業者は、粗利益率が2023年の18%から2025年の15%へと低下しました。ナイロン66樹脂価格は2025年に12%上昇しましたが、これは亜酸化窒素排出規制によるヨーロッパでのアジピン酸生産の減少と、ヘキサメチレンジアミン供給を制約した米国工場の操業停止が原因です。これらのコスト圧力により、インドとタイで3社の中堅コードメーカーが2年以内に市場から撤退しました。デュアルソーシング戦略と四半期ごとの価格調整条項が一定の緩和をもたらしていますが、スポット価格の動きに最大90日遅れるため、小規模企業は依然として脆弱な状況にあります。

カーボンブラックおよびスチールコード工場の排出規制上限

2024年のEU産業排出指令により、線材延伸工場の粒子状物質排出上限が10mg/m³に引き下げられ、静電集塵機への500万~800万米ドルの投資が必要となりました。中国では、生態環境部(MEE)が2027年までに二酸化硫黄排出量を30%削減するよう義務付け、一部の河北省の製造所が共有スクラバーを備えた工業団地への移転を余儀なくされました。中国の2つのコード工場は2025年に設備改修を待ちながら操業を停止しました。米国では、環境保護庁(EPA)が2024年にカーボンブラック生産におけるベンゼン排出上限を設定し、タイヤメーカーの原材料コストを最大9%引き上げました[2]米国EPA、「2024年国家排出基準」、epa.gov。これらの環境コンプライアンスコストは業界の統合を加速させており、必要な改修費用を負担できるのは大手企業のみとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:スチールが優位、ポリエステルはラジアル移行で存在感を増す

スチールは2025年の収益の40.30%を占め、2031年にかけてCAGR 4.19%で成長すると予測されており、タイヤ補強材市場全体の成長を上回ります。この成長は、電気自動車のトルク負荷に起因しており、伸びなく高い引張力に耐えられるビードワイヤーが必要とされています。ポリエステルはアジアの二輪車用ラジアルタイヤで普及が進んでおり、軽量コードがバネ下重量の低減に貢献しています。ナイロンは耐熱性から航空機および高速乗用車タイヤにおいてニッチな材料として残っていますが、アジピン酸の供給課題により成長が制約されています。

レーヨンは低ヒステリシスを要求する特殊レーシングタイヤに主に使用されています。アラミドはプレミアムポジションを維持しており、価格はポリエステルの1kgあたり2~3米ドルに対して1kgあたり12~18米ドルの範囲となっています。しかし、グラフェンドープナイロンコードの開発により、アラミドとのコスト差が大幅に縮小する可能性があり、レビディアンが2027年までにコスト削減目標を達成すれば、キャッププライ用途におけるアラミドの優位性に挑戦する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:メルトスピニングがリード、溶液紡糸はニッチを維持

メルトスピニングは2025年の収益の56.66%を占め、2031年にかけてCAGR 4.22%で成長すると予測されています。これはポリエステルおよびナイロンメーカーが最大4,000m/分のライン速度を達成する連続押出プロセスを好むためです。この方法は溶液紡糸に比べてエネルギー消費量が20%~25%少なく、運営コストを削減します。最大8:1の比率を持つ多段延伸は、弾性率の向上に引き続き重要です。

主にアラミドおよびレーヨンに使用される溶液紡糸は、高弾性率コードに不可欠なフィラメントの均一性を確保します。しかし、その設備コストは4,000万~5,000万米ドルの範囲であり、メルトスピニングラインの2倍以上となっています。東レなどの日本メーカーは8本のメルトスピニングラインを稼働させ、強度8.5g/デニールを超えるポリエステルコードを生産しています。インライン熱セットが標準となり、加硫時の収縮率を1%未満に抑え、ISO 23671の均一性基準を満たしています。

補強タイプ別:ビードワイヤーが基盤を固め、コード織物が加速

タイヤビードワイヤーは2025年の収益の61.11%を占め、20トンを超えるラジアル力に対してタイヤをリムに固定する役割が需要を牽引しています。その成長は電気自動車における広幅リム径の採用拡大と連動しています。タイヤコード織物は応力分散のためのマルチプライベルトの使用増加に支えられ、2031年にかけてCAGR 4.14%で成長すると予測されています。

ビードワイヤーの製造には0.9mm径を達成するために12~15回の延伸工程が必要であり、Bekaertなどの大手企業に有利な資本集約的な参入障壁を形成しています。コード織物の拡大は、ASEAN諸国へのタイヤ組立工場の移転によって促進されています。例えば、Indorama Venturesのタイランドの新施設は地域の年間生産量を15,000トン増加させました。リアルタイム欠陥検出機能を備えた自動織機によりスクラップ率が5%から2%に低下し、小規模織物企業に統合を検討させる動きが生まれています。

用途別:ベルトプライが成長をリード、カーカス需要は安定

ベルトプライは2025年の収益の41.57%を占め、2031年にかけてCAGR 4.36%で成長すると予測されており、用途の中で最も高い成長率となっています。この成長は、高減速時に安定したトレッドブロックを必要とする先進運転支援システム(ADAS)の制動要求に起因しています。約20°の角度で配置された2層または4層のスチールまたはハイブリッドベルトは、不均一摩耗を低減し、トレッド寿命を10,000km延長します。

主にナイロンおよびアラミド層で構成されるキャッププライは、時速200kmを超える速度でのベルトエッジ剥離を防止します。電気自動車プラットフォームは高弾性率ベルトを好み、Michelinのシングルプライハイブリッド設計などの革新により強度を損なうことなくベルト重量を18%削減しています。トラックフリートはジッパー破裂を軽減するためにキャッププライを指定するケースが増えており、これがKordsaの欧州プレミアムトラックタイヤ市場における25%のシェアに貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の51.15%を占め、2031年にかけてCAGR 4.62%で成長すると予測されており、全地域の中で最も速い成長率となっています。2027年の中国のトラック向けステージVI排出規制は、燃料消費量を5%削減するハイブリッドコードを使用した低転がり抵抗タイヤへの需要を促進しています。2025年に稼働したインドのSRFの8,500万米ドルのメルトスピニング工場は、タイランドおよび中国からの輸入依存を低減しました。KolonのベトナムへのUS2,050万米ドルの投資は、この地域の成長ポテンシャルを示しています。

北米では、米国・メキシコ・カナダ協定(USMCA)の75%含有率ルールがメキシコおよび米国南部でのビードワイヤー生産を促進しています。しかし、EPAのベンゼン規制によるカーボンブラック価格の9%上昇が利益率を圧迫しています。欧州では、CO₂罰金がOEMを軽量コードへと向かわせており、ドイツ、英国、イタリア、フランスがアラミドキャッププライの採用をリードしています。ロシアは制裁措置によりトルコおよびインドの線材サプライヤーに転換しています。CBAMの課税によりアジアのコードコストが最大12%上昇し、ポーランドおよびルーマニアへの生産能力シフトを促しています。南米ではブラジルが優位を占め、中東・アフリカではサウジアラビアおよび南アフリカの鉱業・農業が需要を牽引しています。

競合環境

タイヤ補強材市場は中程度の集中度を示しており、Bekaert、Hyosung Advanced Materials、Kordsa、Michelin、Jiangsu Xingda Steel Cord Co., Ltdを含む上位5社が2025年の生産能力の約56%を占めています。垂直統合が競争上の優位性をもたらしており、8つの線材工場を所有するBekaertはスチール価格の変動から保護されています。2026年1月、Bekaertは中国とタイランドにあるブリヂストンのコード工場を買収するために6,000万ユーロを投資し、年間12万トンの生産能力を追加しました。

Hyosungはアラミドおよびカーボンファイバーに注力するため、スチールコード部門の10億米ドルでの売却を検討しています。KordsaはADAS主導のアラミド需要を受けて欧州向け出荷を28%増加させました。Indorama Venturesは2025年に物流フリートを支援するためタイランドのポリエステルコード織物生産能力を年間15,000トン拡大しました。KolonのベトナムへのUS投資は東南アジアでの成長に向けた布石となっています。

技術革新が競合環境を再形成しています。MichelinとLevidianのグラフェンドープナイロンの概念実証は、2027年までにコストが1kgあたり6米ドルを下回れば性能基準を再定義する可能性があります。自動張力制御ワインダーとインラインカメラシステムにより最小効率規模が年間20,000トンに引き上げられ、小規模工場に統合または撤退を迫っています。2024年の欧州コンソーシアムによる廃タイヤ熱分解特許は、バージン材料コストの60%でリサイクルスチールおよびポリエステル原料を提供しますが、商業化には5,000万~8,000万米ドルが必要です。

タイヤ補強材業界のリーダー企業

Bekaert

HS HYOSUNG ADVANCED MATERIALS

Michelin

Jiangsu Xingda Steel Cord Co., Ltd

Kordsa Teknik Tekstil A.Ş.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bekaertは中国とタイランドにおけるブリヂストンのタイヤ補強事業を買収し、市場ポジションを強化しました。この合意には長期供給契約と、ブリヂストンからの2つの専用タイヤコード製造施設の移管が含まれていました。

- 2025年10月:Continental AGはリサイクルスチールおよびPET由来のリサイクルポリエステルの使用を拡大し、2030年までにタイヤ生産において再生可能またはリサイクル材料を40%以上組み込むことを目指しています。同社の戦略には、籾殻灰由来のシリカや植物由来原料から製造された合成ゴムなどの持続可能な材料の活用が含まれており、2050年までに100%持続可能な材料の使用を達成するという長期目標を掲げています。

世界のタイヤ補強材市場レポートの調査範囲

スチール、ポリエステル、ナイロン、レーヨン、アラミドなどのタイヤ補強材は、構造的完全性、耐久性、形状保持を確保するためにゴムに埋め込まれた不可欠な構成要素です。

タイヤ補強材市場は、材料、技術、補強タイプ、用途、地域別にセグメント化されています。材料別では、スチール、ポリエステル、ナイロン、レーヨン、アラミド、その他の材料にセグメント化されています。技術別では、メルトスピニング、延伸、溶液紡糸にセグメント化されています。補強タイプ別では、タイヤビードワイヤーおよびタイヤコード織物にセグメント化されています。用途別では、ベルトプライ、キャッププライ、自動車カーカスにセグメント化されています。本レポートは、主要地域の16カ国におけるタイヤ補強材の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| スチール |

| ポリエステル |

| ナイロン |

| レーヨン |

| アラミド |

| その他の材料 |

| メルトスピニング |

| 延伸 |

| 溶液紡糸 |

| タイヤビードワイヤー |

| タイヤコード織物 |

| ベルトプライ |

| キャッププライ |

| 自動車カーカス |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | スチール | |

| ポリエステル | ||

| ナイロン | ||

| レーヨン | ||

| アラミド | ||

| その他の材料 | ||

| 技術別 | メルトスピニング | |

| 延伸 | ||

| 溶液紡糸 | ||

| 補強タイプ別 | タイヤビードワイヤー | |

| タイヤコード織物 | ||

| 用途別 | ベルトプライ | |

| キャッププライ | ||

| 自動車カーカス | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

タイヤ補強材市場の規模はどのくらいですか?

タイヤ補強材市場規模は2026年に177億6,000万米ドルであり、2031年までに214億9,000万米ドルに達すると予測されています。

2031年までの市場成長速度はどのくらいですか?

2026年から2031年にかけて、市場はCAGR 3.89%を記録すると予測されています。

2025年のタイヤ補強材需要をリードしている地域はどこですか?

アジア太平洋が2025年の収益の51.15%を占め、2031年にかけてCAGR 4.62%で最も速い地域別成長率を示しています。

2025年において最も高い市場シェアを持つ材料セグメントはどれですか?

スチールはラジアルトラックおよび乗用車タイヤにおける重要な役割から、2025年に40.30%のシェアで優位を占めました。

最終更新日: