プレノプティックカメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

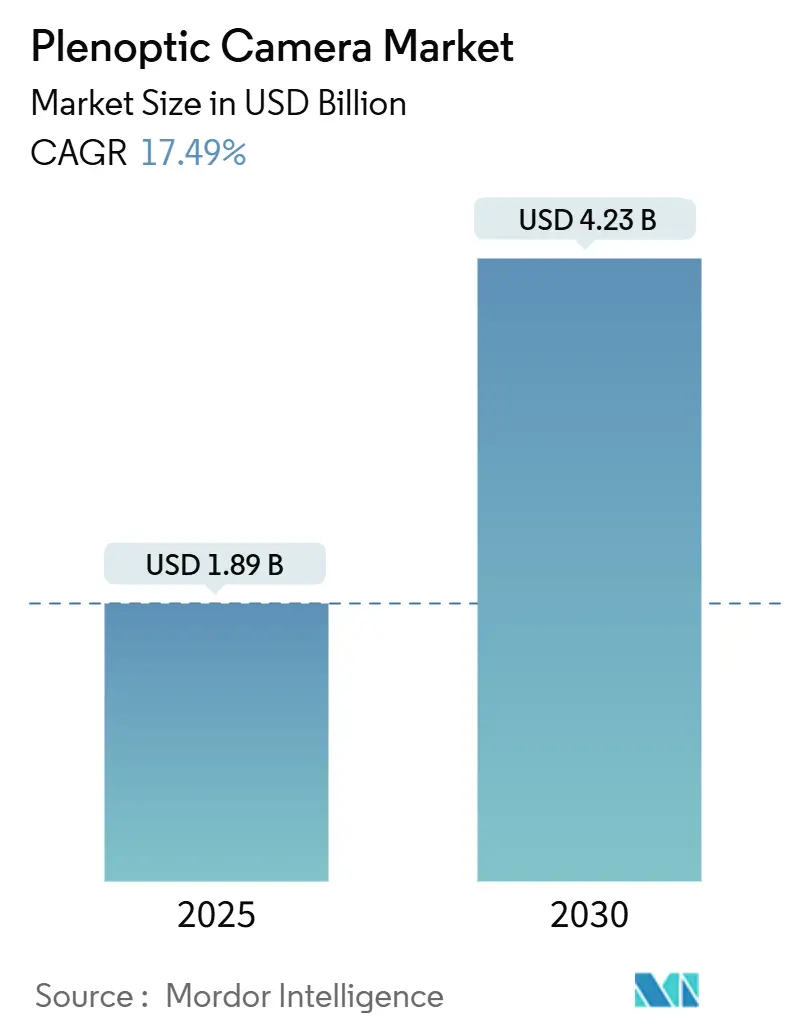

| 市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2030) | 4.23 十億米ドル |

| 成長率 (2025 - 2030) | 17.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレノプティックカメラ市場分析

プレノプティックカメラの市場規模は2025年に18億9,000万米ドルとなり、予測期間中に年平均成長率17.49%で拡大して2030年までに42億3,000万米ドルに達する見込みです。リアルタイム再フォーカスに対する需要の急増、AR/VRコンテンツの急速な成長、マイクロレンズアレイ製造技術の成熟が相まって、消費者、産業、医療分野における採用が促進されています。北米における防衛プログラム、アジア太平洋における新たな半導体生産能力の拡充、エッジAI画像プロセッサの登場がイノベーションサイクルを短縮し、ソフトウェア定義型撮影キットが開発者エコシステムを育成することで参入障壁を低下させています。高量産ナノインプリントリソグラフィによって達成されたユニットレベルのコスト低下がアクセスをさらに民主化する一方、プロフェッショナルクリエイターは奥行き情報を損なうことなく細部を保持する中判センサーを好む傾向にあります。ロボティクスにおける動的奥行きマッピングの需要増大と、ヘルスケアにおけるプライバシー保護型ボリュメトリック分析の普及が、ライトフィールドカメラ市場の総アドレス可能機会を拡大しています。

レポートの主要ポイント

- 製品タイプ別では、スタンドアロン型プレノプティックカメラが2024年に47.2%の収益シェアをリードし、ソフトウェア定義型キットは2030年にかけて年平均成長率20.9%で拡大する見込みです。

- 用途別では、AR/VRおよびメタバースコンテンツ制作が2024年のプレノプティックカメラ市場規模の32.2%を占め、医療画像診断が2030年にかけて最高の年平均成長率21.5%を記録する見込みです。

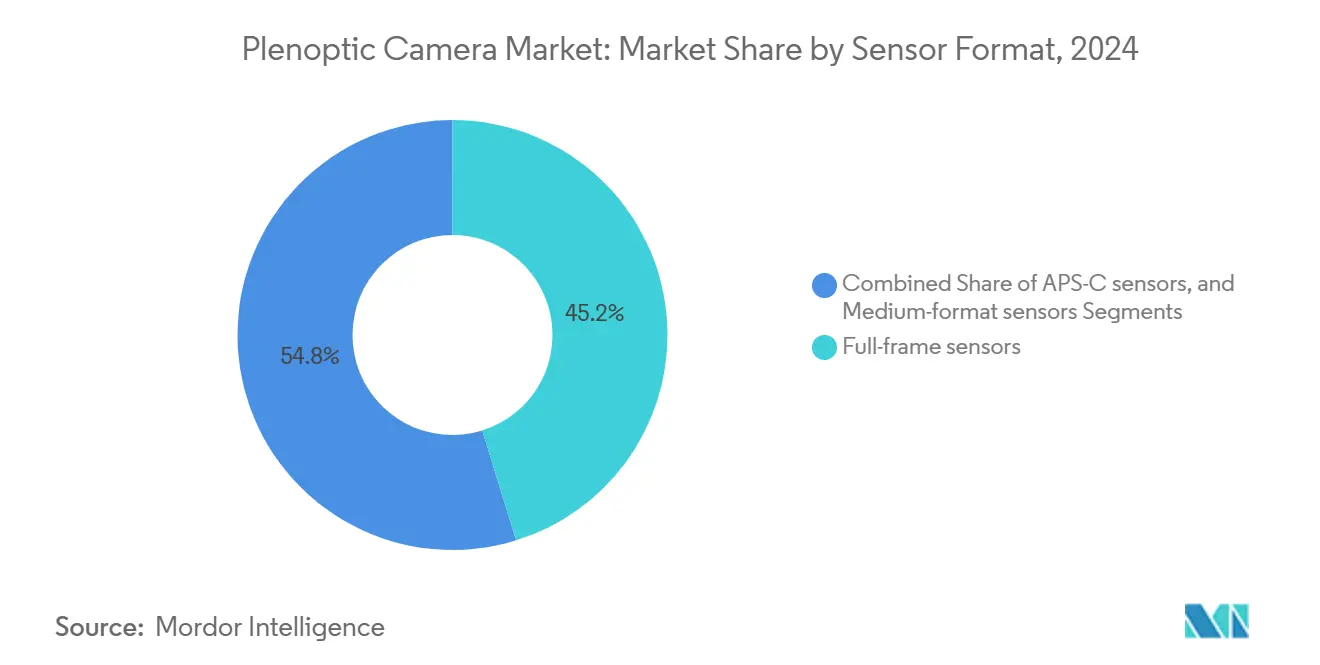

- センサーフォーマット別では、フルフレームセンサーが2024年のプレノプティックカメラ市場シェアの45.2%を占め、中判センサーは2030年にかけて年平均成長率18.9%で拡大しています。

- エンドユーザー産業別では、メディア・エンターテインメントが2024年に34.2%のシェアを維持し、ヘルスケア収益は2025年から2030年にかけて年平均成長率20.2%で上昇する見込みです。

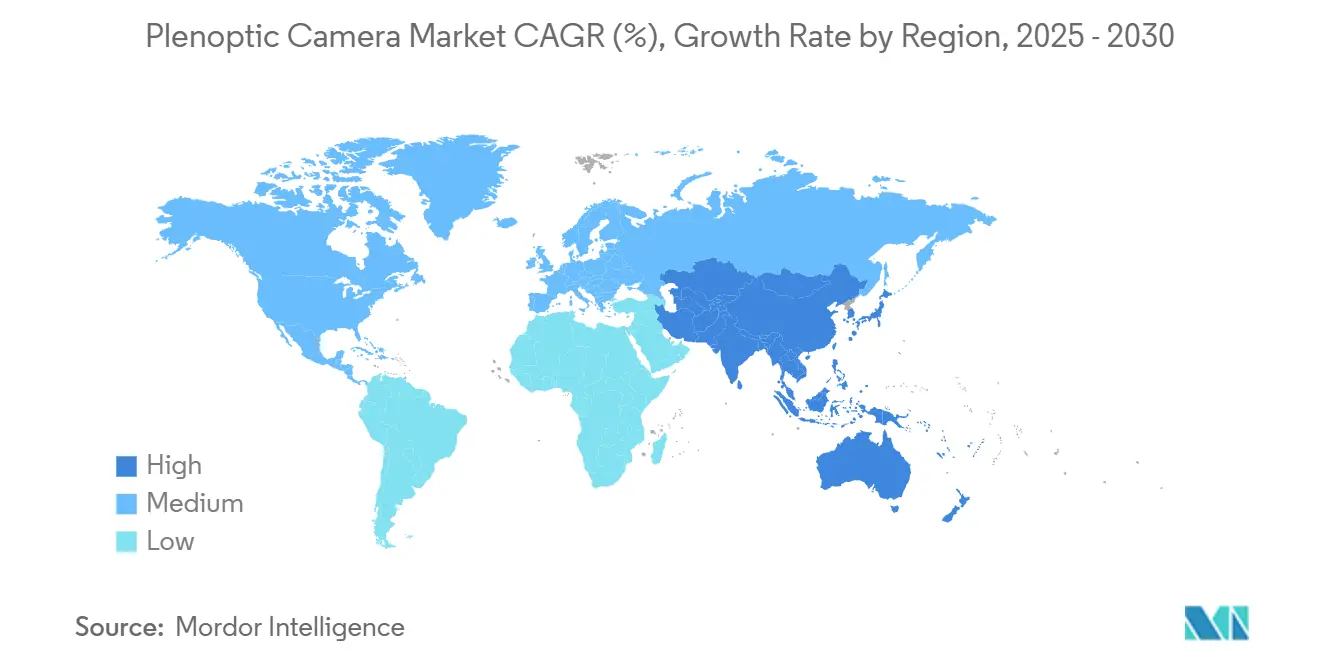

- 地域別では、北米が2024年収益の38.7%を占め、アジア太平洋は全地域の中で最速となる年平均成長率18.7%を記録する見込みです。

グローバルプレノプティックカメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 撮影後再フォーカスに対する需要の増大 | +3.2% | 北米およびアジア太平洋に集中したグローバル規模 | 中期(2〜4年) |

| AR/VRおよび3次元ワークフローへの急速な普及 | +4.1% | 北米とEUが先行し、アジア太平洋が加速 | 短期(2年以内) |

| マイクロレンズアレイ製造技術の進歩 | +2.8% | アジア太平洋の製造拠点、グローバルへの影響 | 長期(4年以上) |

| ロボットビジョンシステムへの統合 | +2.3% | ドイツ、日本、中国、米国中西部 | 中期(2〜4年) |

| 眼科診断機器への採用 | +1.9% | 先進国のヘルスケア市場 | 長期(4年以上) |

| リアルタイム映像向けエッジAIプロセッサ | +3.7% | シリコンバレー、深圳、テルアビブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者向け撮影における撮影後再フォーカスに対する需要の増大

消費者はシャッターを押した後のクリエイティブなコントロールをますます求めるようになっています。撮影後再フォーカスにより、ユーザーはポートレートやアクションシーンのフォーカス面を撮り直しなしに変更でき、撮り逃しや編集時間を削減できます。CanonのRF-S7.8mm F4 STM デュアルレンズは、ライトフィールドの原理をメインストリームのミラーレスシステムに適用したもので、レガシーブランドが従来の光学系と計算奥行き撮影を融合させる方法を示しています。[1]Canon Inc.、「RF-S7.8mm F4 STM デュアルレンズ発表」、canon.com この機能の訴求力は、コスト閾値が下がるにつれてアドレス可能なベースをカメラ愛好家からカジュアルなスマートフォンユーザーへと拡大します。開発者はアプリベースの再フォーカスツールに収益化の機会を見出し、ミッドティアデバイス全体での機能標準化をさらに推進しています。

AR/VRおよび3次元撮影ワークフローへの急速な普及

没入型コンテンツはピクセル単位の正確な奥行きとマルチビュー視差に依存しています。インタラクティブトレーニング、ロケーションベースエンターテインメント、バーチャルプロダクションパイプラインはそのためプレノプティック撮影を優先します。NVIDIAが実証したホログラフィックヘッドセットのプロトタイプは、ライトフィールド画像と視線追跡型フォービエイテッドレンダリングを組み合わせ、リアリズムを犠牲にすることなく軽量なフォームファクターを実現しています。これらの進歩は制作タイムラインを短縮し、ポストレンダリングの作業負荷を軽減することで、ライトフィールドリグをボリュメトリックステージの優先オンセットカメラとして定着させています。

コスト低下をもたらすマイクロレンズアレイ製造技術の進歩

ナノインプリントリソグラフィにおける歩留まりの改善がウェーハスケールの均一性を高めながら欠陥密度を削減し、投影リソグラフィと比較して25%のコスト削減を実現しています。NSGグループのハイブリッドガラス・ポリマー基板は300℃の処理に耐えながらレンズレットの精度を維持し、8インチパネル生産を可能にしています。このような規模の経済により、OEMはエントリーレベルのデバイスにマイクロレンズアレイを組み込むことができ、コストをさらに低下させる量産を加速させ、マスマーケットへの普及を促進しています。

動的奥行きマッピングのためのロボットビジョンシステムへの統合

非構造化環境で動作するロボットは、高密度かつ低遅延の奥行きマップを必要とします。Intrinsicのプレノプティックセンサーは、RGB、赤外線、偏光データを融合して、可変照明下でも精度を維持するポイントクラウドを構築します。[2]Intrinsic、「ロボティクス向けAI対応3次元ビジョン」、intrinsic.ai 同様のアーキテクチャを採用する自動車・倉庫ロボットは回転式LiDARユニットを不要とし、部品表とメンテナンスコストを削減します。豊富な奥行きセマンティクスはグラスプ成功率を向上させ、サイクルタイムを短縮し、より安全な人間とロボットの協働を支援することで、産業オートメーションにおける調達決定に好影響を与えています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型システムと比較した高いユニット価格 | -2.4% | 価格に敏感な新興経済国 | 中期(2〜4年) |

| 空間・角度分解能のトレードオフ | -1.8% | グローバルのプロフェッショナル撮影市場 | 短期(2年以内) |

| オープンソースソフトウェアエコシステムの欠如 | -1.3% | 世界中の開発者コミュニティ | 長期(4年以上) |

| ボリュメトリックプライバシーに関する規制の不確実性 | -0.9% | EU(GDPR)、カリフォルニア州(CCPA)、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型カメラシステムと比較した高いユニット価格

精密光学系、専用センサー、多軸キャリブレーションが部品表コストを押し上げ、平均販売価格を従来型一眼レフカメラよりも大幅に高く維持しています。規模の経済とソフトウェア定義型キットがその差を縮めているものの、初期資本コストは依然として予算制約のあるセグメントでの採用を妨げています。エントリーレベルのユーザーはスマートフォンの計算ボケを好む傾向があり、価格プレミアムが知覚価値の閾値を下回るまで移行が遅れています。

画質を制限する空間・角度分解能のトレードオフ

有限のセンサーピクセルを空間的忠実度と角度サンプリングに配分することで、本質的にビューごとの解像度が低下します。製品マクロ撮影や欠陥検査などの重要な用途では、そのため高メガピクセルRGBカメラの置き換えをためらっています。学術研究室からの適応型超解像度およびイベントベースのマイクロサッカード技術が実効的な鮮明度を向上させていますが、新しいセンサーアーキテクチャが登場するまで根本的な上限は残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プログラマブルキットが採用経路を再構築

ソフトウェア定義型撮影キットは、開発者がCPU-GPUパイプラインを活用してコモディティセンサー上でプレノプティックアレイをエミュレートすることで、2030年にかけて最速の年平均成長率20.9%を達成します。スタンドアロン型プレノプティックカメラのプレノプティックカメラ市場規模は依然として大きく、スタジオや防衛インテグレーターの間での根強い需要を反映しています。

従来型ユニットは成熟した光学系とターンキーワークフローを活用して47.2%のシェアを維持しており、特にプラグアンドプレイの信頼性がカスタマイズよりも重視される環境において顕著です。モジュール式アドオンレンズアセンブリは中間的なステップを提供し、クリエイティブプロフェッショナルがネイティブレンズを手放すことなく既存のボディを改造できるようにします。トライモーダルポートフォリオ全体として、チャネルカバレッジを拡大し、アーキテクチャの変化に対するベンダーリスクをヘッジしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療画像診断がAR/VR定着を上回る勢いで急成長

AR/VRは、スタジオ、ゲームパブリッシャー、トレーニングプロバイダーがボリュメトリックパイプラインを拡大する中、2024年収益の32.2%を維持しています。それにもかかわらず、医療・ライフサイエンスの用途が最高の年平均成長率21.5%を示し、ライトフィールドカメラ市場を牽引しています。

外科医は術中奥行き情報を活用して血管構造を描出し、細胞病理学プラットフォームはマイクロカメラアレイで大面積スキャンを高速化しています。消費者向け写真・映像ニッチはタップ再フォーカス出力によって利便性を高め、産業検査は鏡面グレアの下でステレオペアを上回るサブミリメートルの奥行き精度から恩恵を受けています。多様化した用途はエンターテインメント支出に連動した景気循環性を緩和します。

センサーフォーマット別:中判解像度への需要の高まり

フルフレーム設計は2024年に45.2%の収益を占め、芸術的コントロールのために浅い被写界深度を必要とする映像作家に支持されています。中判センサーの出荷量は、価格低下により53mmクラスのセンサーが屋外広告グレードの細部を求める商業スタジオにとって手の届くものとなる中、年平均成長率18.9%で成長し、プレミアムティアのプレノプティックカメラ市場シェアを拡大しています。

APS-Cは実用的なニッチを維持し、フィールドロボティクスやドローンマッピング向けにボディ重量とピクセル密度のバランスを取っています。厚いガラスをナノフォトニック層に置き換えるメタオプティクススタックはフランジ距離を縮小し、コンパクトなボディにより大きなセンサーを搭載することを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが加速、メディアがトップポジションを維持

メディア・エンターテインメントは、ストリーミングオリジナルコンテンツとライブXRイベントを背景に34.2%のシェアを維持しています。しかし、病院、研究機関、デバイスOEMがヘルスケアを年平均成長率20.2%へと押し上げ、ライトフィールドカメラ市場を高めています。

マルチフォーカス投影を使用するスマートグラスは黄斑変性患者の読書速度を向上させ、治療上の恩恵を示しています。製造業はエラーフリーの組み立てを追求し、防衛機関は電子戦制約下での受動測距のために競合環境にプレノプティックセンサーを展開しています。

地域分析

北米は2024年収益の38.7%を占め、デュアルユースカメライノベーションを育成する米国国防総省の1億米ドルのフォトニクスプログラムに支えられています。シリコンバレーのチップレットとイスラエルのビジョンIPコアがエッジ推論を加速し、戦場とスタジオの両方に適した低遅延ボリュメトリックパイプラインを確保しています。カナダのオンタリオ州の光学クラスターが精密ガラスを供給し、メキシコのマキラドーラが地域消費向けモジュールを組み立てています。

アジア太平洋は2030年にかけて世界最高の年平均成長率18.7%に近づいています。中国のマイクロレンズアレイファウンドリと日本のエネルギー効率の高いEUVステッパーがコンポーネントの自給自足を推進しています。[3]沖縄科学技術大学院大学、「エネルギー効率の高いEUVリソグラフィ」、oist.jp インドのスマート製造インセンティブがOEMの組み立て拠点移転を誘致し、オーストラリアは重要インフラ回廊に沿ったプレノプティック監視をパイロット展開しています。自動車コックピットにおける3次元ディスプレイへの地域政策支援が需要をさらに触媒し、ライトフィールドカメラ市場を拡大しています。

欧州はドイツのインダストリー4.0アップグレードとフランスの航空宇宙撮影プログラムに牽引されて着実な拡大を示しています。GDPRコンプライアンスコストが当初は公共部門の展開を遅らせましたが、プライバシー・バイ・デザインの調和されたフレームワークが現在は調達を促進しています。北欧の研究機関はライトフィールド対応の環境モデリングを探求し、大陸を持続可能な光学技術のテストベッドとして位置づけています。東欧のハブはオープンソースSDKに統合されるアルゴリズム人材を提供し、エコシステムのギャップを埋めています。

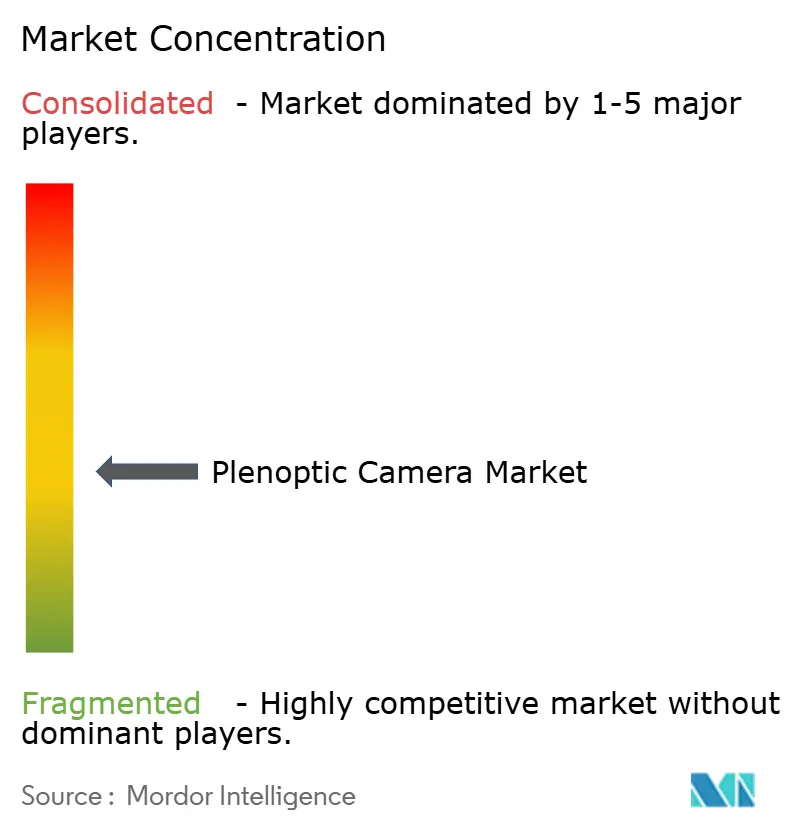

競合環境

市場は中程度に分散した状態を維持しており、上位5社がグローバル収益の大部分を占め、専門的な挑戦者に余地を残しています。CanonはデュアルフィッシュアイモジュールをRマウントボディに統合し、光学の伝統と空間映像ツールチェーンを融合させています。Sonyはプレノプティックオーバーレイと連携する積層型タイムオブフライトセンサーのプロトタイプを開発し、Raytrixは産業用3次元検査リグに注力しています。

新興ソフトウェア企業はAIファーストパイプラインで差別化を図っています。LeiaのクロスプラットフォームSDKは奥行き抽出を抽象化し、開発者がハードウェア変更なしに再フォーカス機能を組み込めるようにしています。[4]Leia Inc.、「開発者ドキュメント」、leiainc.com Alphabetの子会社であるIntrinsicはロボットアーム向けにプレノプティック知覚をパッケージ化し、サブスクリプションベースの自律スタックを販売しています。NVIDIAなどの半導体メーカーはマルチビュー視差に最適化されたテンソルコアを提供し、加速ライブラリを通じてすべてのカメラシートから収益を得ています。

戦略的投資は継続しており、OPEXフレンドリーなキットは収益を一時的なハードウェアから継続的なソフトウェアへとシフトさせることでベンチャー資金を引き付けています。レンズメーカーとファウンドリ間の合弁事業はマイクロレンズ生産能力の確保を目指し、供給の変動に対してヘッジしています。知的財産の出願は適応型センサー読み出しとフォトニックメタサーフェスに集中しており、かさばるガラスからフラット光学系への転換が競争上の優位性をリセットする可能性を示唆しています。

プレノプティックカメラ産業のリーダー企業

Raytrix GmbH

Light Labs Inc.

Lytro, Inc.

Pelican Imaging Corporation

Kandao Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NVIDIAがXRグラス向けAI強化ホログラフィックモジュールを発表し、動的アイボックスレンダリングを実現。

- 2025年2月:ヒューストン大学の研究者が多エネルギーX線奥行き撮像を可能にする光子計数検出器を発表。

- 2025年1月:CREALが消費者向けARアイウェアのライトフィールドディスプレイ小型化に向けて890万米ドルのラウンドを完了。

- 2024年12月:Light Field Labがエンタープライズショールーム向けSolidLightホログラフィックウォールの出荷を開始。

グローバルプレノプティックカメラ市場レポートの調査範囲

| スタンドアロン型プレノプティックカメラ |

| アドオン型プレノプティックレンズモジュール |

| ソフトウェア定義型ライトフィールド撮影キット |

| 消費者向け写真・映像撮影 |

| AR/VRおよびメタバースコンテンツ制作 |

| 産業検査およびロボティクス |

| 医療・ライフサイエンス画像診断 |

| フルフレームセンサー |

| APS-Cセンサー |

| 中判センサー |

| メディア・エンターテインメント |

| ヘルスケア |

| 産業・製造 |

| 防衛・セキュリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | スタンドアロン型プレノプティックカメラ | ||

| アドオン型プレノプティックレンズモジュール | |||

| ソフトウェア定義型ライトフィールド撮影キット | |||

| 用途別 | 消費者向け写真・映像撮影 | ||

| AR/VRおよびメタバースコンテンツ制作 | |||

| 産業検査およびロボティクス | |||

| 医療・ライフサイエンス画像診断 | |||

| センサーフォーマット別 | フルフレームセンサー | ||

| APS-Cセンサー | |||

| 中判センサー | |||

| エンドユーザー産業別 | メディア・エンターテインメント | ||

| ヘルスケア | |||

| 産業・製造 | |||

| 防衛・セキュリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ライトフィールドカメラ市場の現在の価値はいくらですか?

市場は2025年に18億9,000万米ドルと評価されており、2030年にかけて年平均成長率17.49%の予測となっています。

ライトフィールドカメラで最も成長が速い地域はどこですか?

アジア太平洋は、強力な製造能力とAR/VR採用の増加により、地域別で最高の年平均成長率18.7%を記録しています。

最も強い成長見通しを示す用途セグメントはどれですか?

医療・ライフサイエンス画像診断は、全用途の中で最速となる年平均成長率21.5%で成長する見込みです。

ソフトウェア定義型キットは採用にどのような影響を与えますか?

プログラマブルキットはハードウェアコストを削減し、開発者が既存のカメラを改造できるようにすることで、この製品クラスの年平均成長率20.9%を推進しています。

現在のシステムにおける画質を制限する要因は何ですか?

空間・角度のトレードオフにより、センサーピクセルが解像度と奥行きサンプリングに配分され、高精細タスクにおけるビューごとの鮮明度が低下します。

この分野を形成する注目すべき技術プロバイダーは誰ですか?

Canon、NVIDIA、Intrinsic、NSGグループ、Leia Inc.がそれぞれ光学系、プロセッサ、ビジョンソフトウェア、開発者エコシステムを推進しています。

最終更新日: