高解像度産業用カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

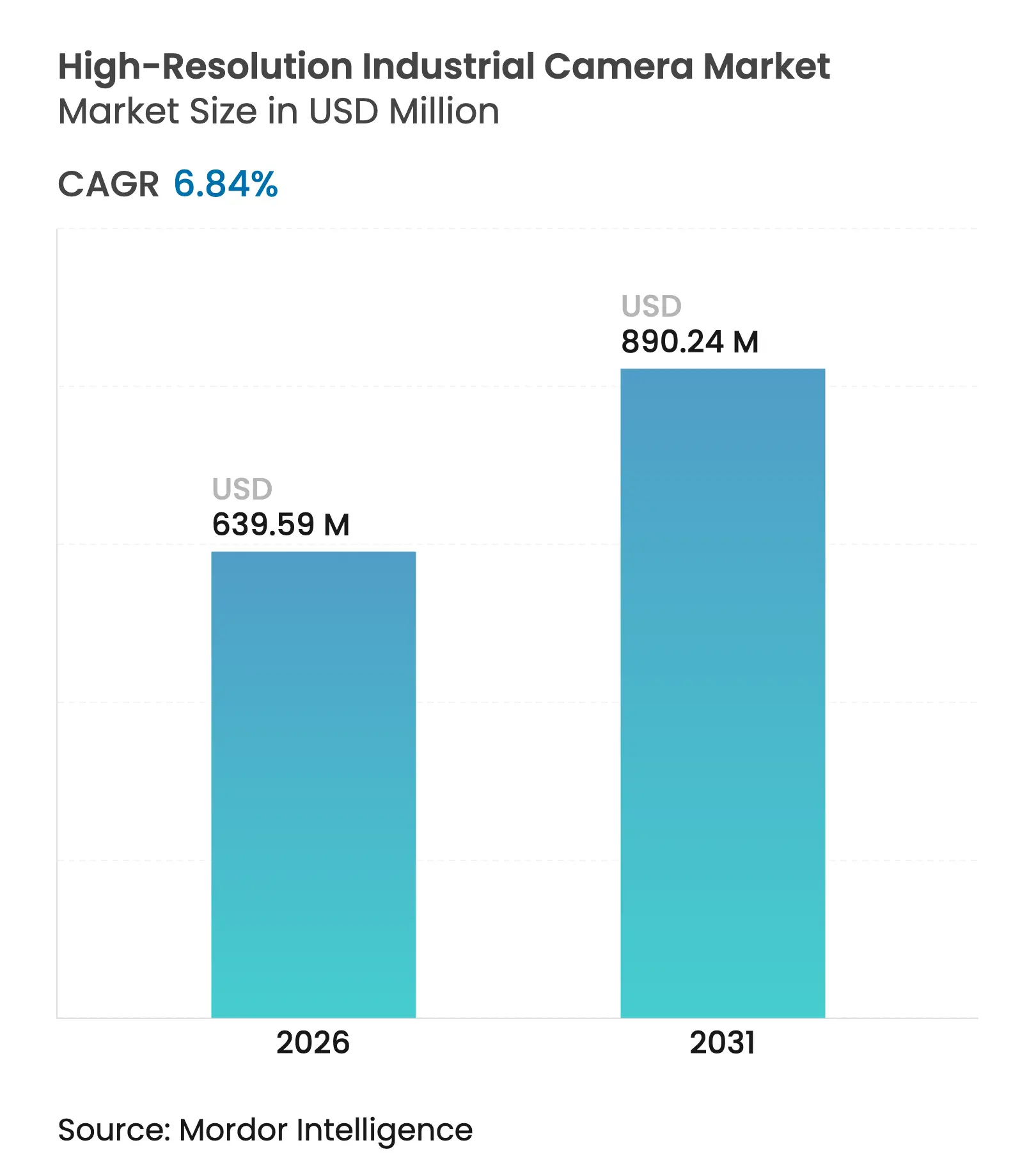

| 市場規模 (2026) | 639.59 百万米ドル |

| 市場規模 (2031) | 890.24 百万米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

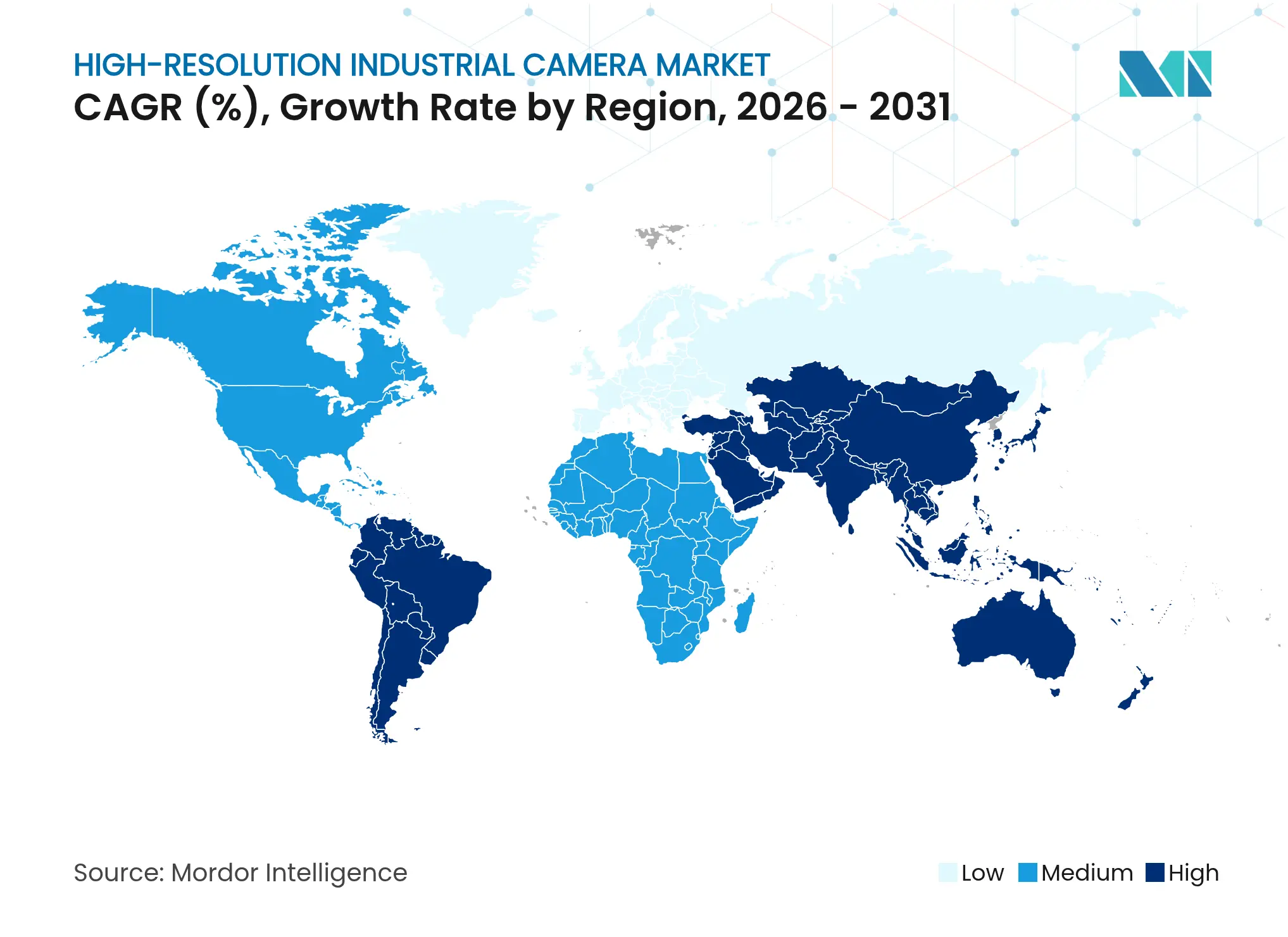

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

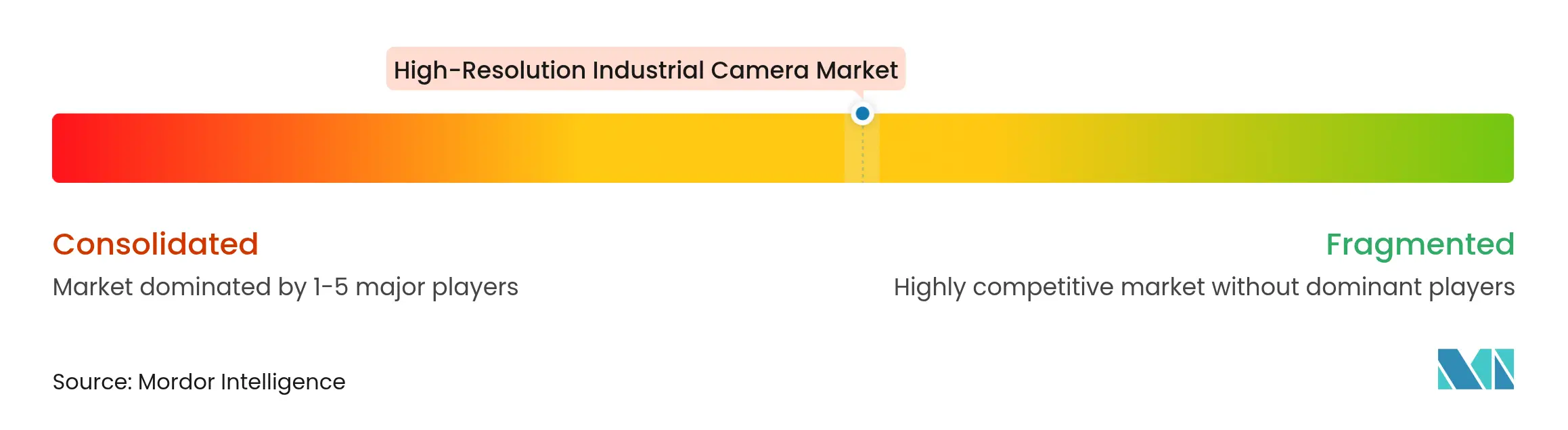

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高解像度産業用カメラ市場分析

2026年の高解像度産業用カメラ市場規模は6億3,959万米ドルと推定され、2025年の5億9,864万米ドルから成長し、2031年には8億9,024万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.84%で成長しています。世界中のメーカーが生産ラインに高度なビジョンシステムを統合するにつれ、市場は着実に拡大しています。この分野を追うアナリストは、品質自動化、半導体の微細化、エッジベースの人工知能ワークロードへの投資増加に支えられ、今十年の終わりまで年率一桁中盤の成長が続くと見ています。ウェーハ製造工場やプリント回路基板組立ラインなど、微細検査を必要とする施設での採用が加速しており、視覚的精度が生産歩留まりとブランド評価の両方を左右するようになっています。独自アルゴリズムと撮像ハードウェアを組み合わせられるサプライヤーが新規受注の大部分を獲得しており、CoaXPress-over-Fiberなどのインターフェース革新がかつて工場フロアの柔軟性を制限していた距離制限を取り除いています。

主要レポートのポイント

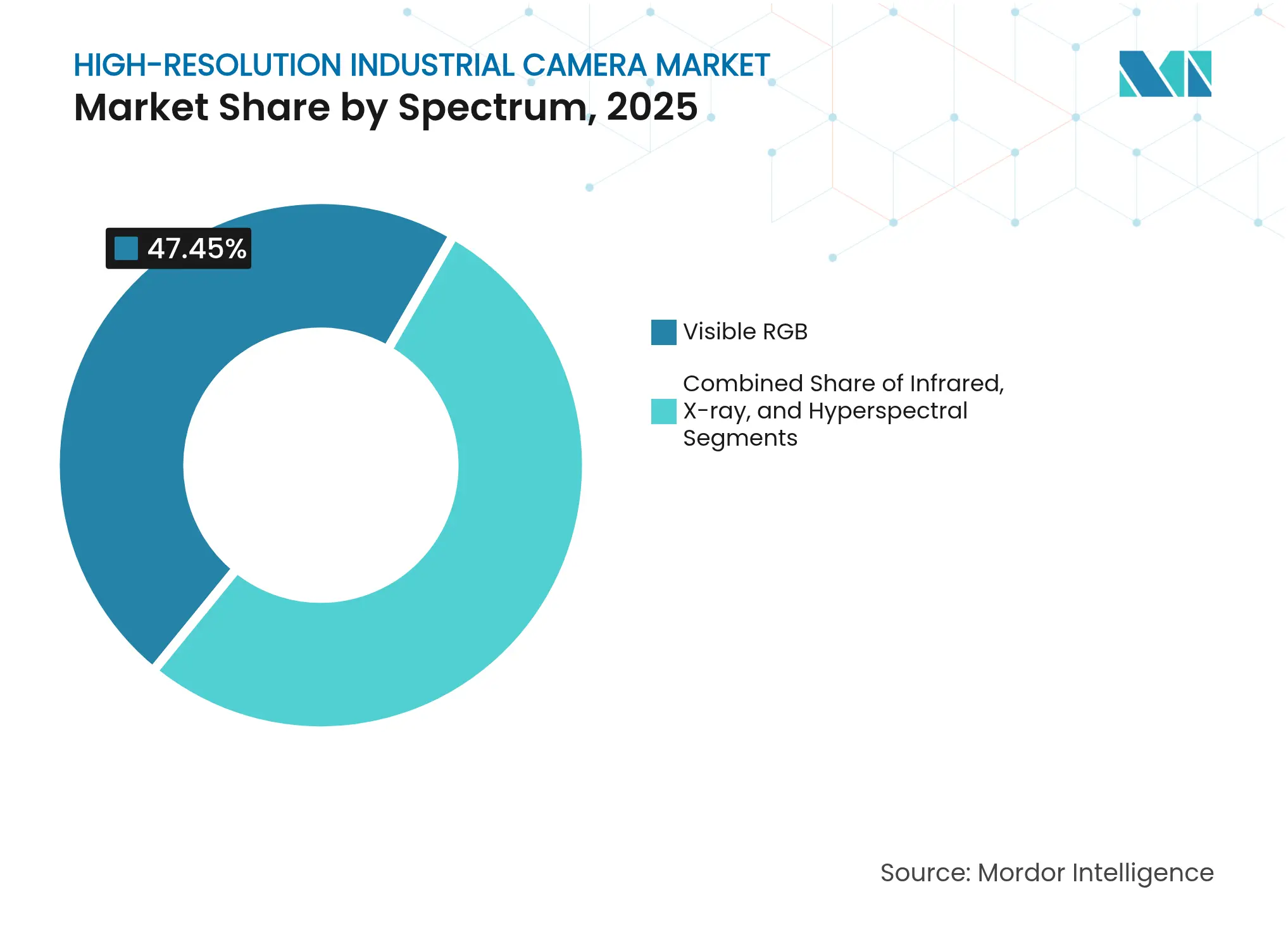

- スペクトル別では、可視RGB機器が一般検査の主力として残る一方、短波赤外線システムは表面下の欠陥を検出する能力により、最も急速な出荷成長を記録しています。

- フレームレートクラス別では、250〜1,000fpsで動作するカメラが最も幅広いアプリケーションベースに対応しており、50,000fps超の超高速モデルは材料研究および自動車安全ラボで最も急速に拡大しています。

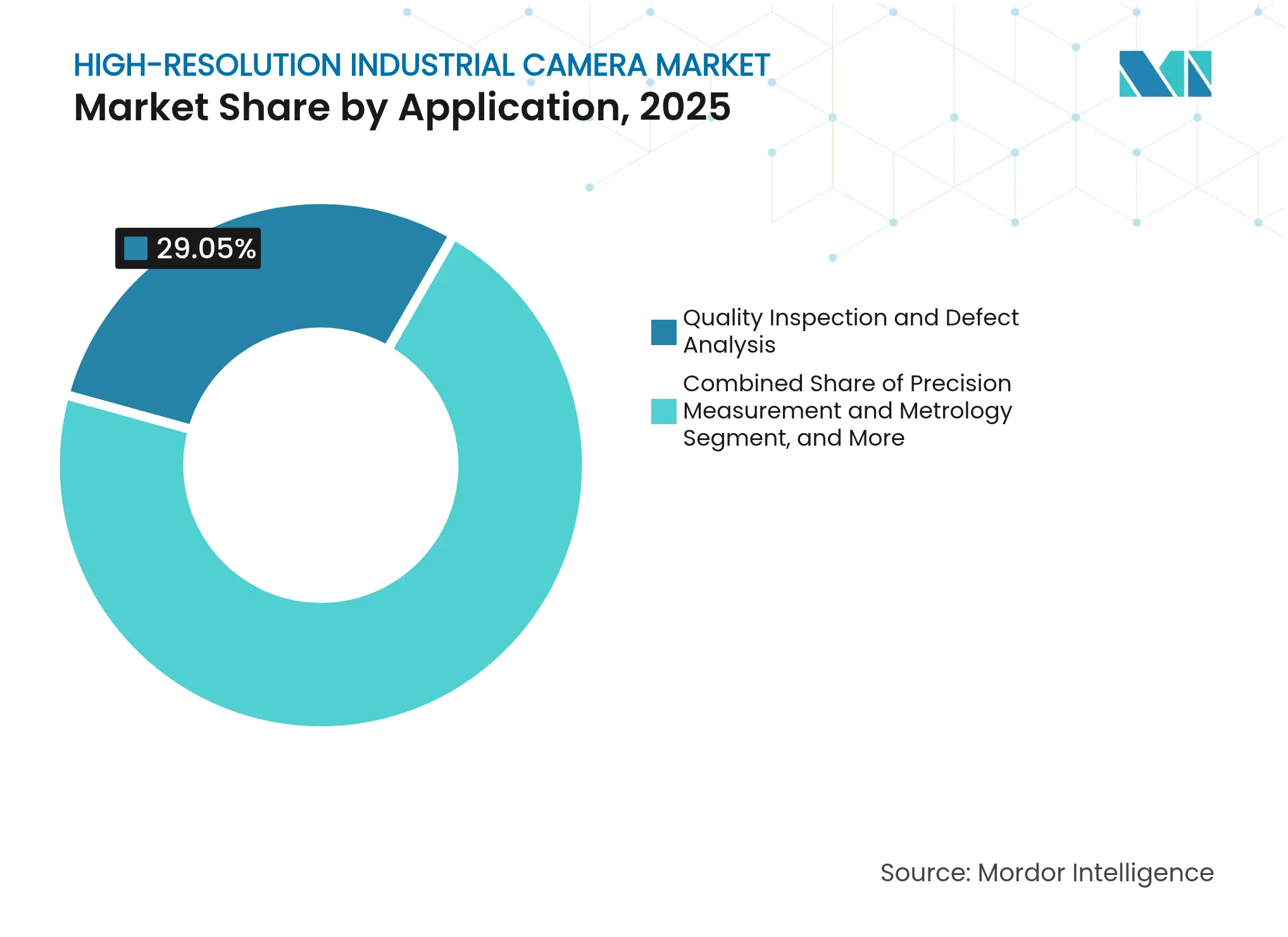

- アプリケーション別では、品質検査が引き続き最大の収益シェアを占めており、ビジョンガイドアームが複雑な組立作業を担うようになるにつれ、ロボティクス・自動化の導入が最も急速に成長しています。

- 最終用途セクター別では、電子機器・半導体が高解像度産業用カメラ市場の需要をリードしており、医療・ライフサイエンス分野の設置が最も急速に拡大するセグメントとなっています。

- アジア太平洋地域が出荷量で全体的なリーダーシップを維持しており、自動化イニシアチブが地域経済を多様化させる中、中東・アフリカが最も活発な成長分野として台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高解像度産業用カメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼロ欠陥製造への高まるニーズ | 2.10% | アジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| 高速CMOSグローバルシャッターセンサーのコスト低下 | 1.80% | グローバル | 短期(2年以内) |

| 過酷な環境における高度なロボティクスの拡大 | 1.50% | 北米・欧州、アジア太平洋地域での新興採用 | 中期(2〜4年) |

| より高い画質を要求するエッジAI推論の急増 | 1.20% | 北米、欧州、先進的なアジア太平洋経済圏 | 長期(4年以上) |

| 車内ドライバーモニタリングに関する規制の推進 | 0.80% | 欧州、北米、日本 | 中期(2〜4年) |

| 独自プリズム・クワッドリニアIPをめぐるM&A競争 | 0.50% | 北米・欧州に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロ欠陥製造への高まるニーズ

大量生産メーカーは、人間の検査員が確実に検出できないマイクロメートルレベルまで許容誤差の窓を狭めています。マッキンゼーは、ビジョンベースの品質ゲートを導入した工場が欠陥の流出を最大90%削減し、スループットを30%向上させたと報告しています。高解像度センサーとAI分類器を組み合わせることで誤検知が削減され、半導体ラインでの早期ウェーハスクリーニングにより1生産ロットあたり50万〜100万米ドルの節約が可能です。

過酷な環境における高度なロボティクスの拡大

ビジョンガイドロボットは現在、熱、粉塵、振動が無防備な光学系を無効化するような鋳造所、化学プラント、廃炉現場の内部で稼働しています。2025年に発表されたTeledyneのBumblebee Xカメラは、変動する照明条件下でもロボットがサブミリメートルの精度を維持できるデュアルパス処理を実証しています。自動化推進協会のフィールドデータによると、このようなシステムは予知保全を通じて機器寿命を延ばしながら、負傷頻度を35%低下させています。[1]自動化推進協会、「マシンビジョンシステムの重要な役割」、automate.org

高速CMOSグローバルシャッターセンサーのコスト低下

500万画素産業用カメラの価格は2024年に1,000米ドルを下回り、30年前の140万画素ユニットの1万米ドル超と比較して大幅に低下しました。手頃なグローバルシャッター技術により、ライン速度が毎秒10メートルを超えても動きのブレが解消され、繊維、食品包装、医薬品分野の中小企業へのビジョン採用が広がっています。

より高い画質を要求するエッジAI推論の急増

ニューラル処理ユニットを搭載したエッジデバイスは、クラウドレベルの分類精度に達するためにより豊富な視覚データを必要としています。2025年エッジAIレポートは、検査システムが高解像度入力を取得した場合に欠陥検出精度99.8%を達成し、クラウド中心のワークフローと比較して帯域幅を95%削減したことを記録しています。カメラモジュール内部の統合処理もレイテンシを排除しており、これはロボットガイダンスにおけるミリ秒スケールの調整に不可欠です。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 部品表コストを引き上げる半導体サプライチェーンの不安定性 | -1.20% | 北米・欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 中国向けビジョン機器への輸出規制強化 | -0.90% | 中国、グローバルサプライチェーンへの波及効果 | 中期(2〜4年) |

| 25Gbps超のデータパイプ帯域幅のボトルネック | -0.80% | グローバル | 中期(2〜4年) |

| スマートファクトリー設備投資予算における短い更新サイクル | -0.50% | 北米、欧州、先進的なアジア太平洋経済圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

部品表コストを引き上げる半導体サプライチェーンの不安定性

ゲルマニウムおよびガリウムへの輸出規制により特殊光学部品の価格が最大75%上昇し、2024年には高度な画像センサーのリードタイムが40週を超えました。メーカーは現在、マージンを守るために複数四半期分の部品契約を締結したり、シリコンを事前購入したりしていますが、運転資本需要の増加が中小ベンダーを圧迫しています。

25Gbps超のデータパイプ帯域幅のボトルネック

超高解像度ストリームはレガシーリンクを圧倒します。IEEEのISAACプロジェクトは、非圧縮映像を伝送するための25Gbps標準への推進を強調しました。[2]IEEE 802.3 ISAAC、「25Gbpsリンクの必要性」、ieee802.org そうでなければ設計者は、半導体および高速包装ラインにおける欠陥検出の忠実度を低下させるフレームレート、ビット深度、解像度のトレードオフを調整しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スペクトル別:赤外線イメージングが隠れた欠陥を明らかにする

可視光ユニットは、コスト効率と標準照明との互換性から、高解像度産業用カメラ市場の基盤として依然として位置づけられています。色線形性とダイナミックレンジ調整の最近の進歩により、自動車コーティングおよび民生用電子機器筐体の表面仕上げ検査が改善されています。しかし、インジウムガリウムヒ素センサー価格の低下により水分浸入、シリコン表面下のクラック、収穫農産物の打撲パターンが明らかになるにつれ、短波赤外線モデルが最も急速に拡大しています。RGBと近赤外線または紫外線帯域を統合するマルチスペクトルプラットフォームは現在、同時キャプチャを実現しており、ChromasensのallPIXA neoラインスキャンアレイなどのソリューションが加速されたコンベア検査のための同期RGB+近赤外線イメージングを提供しています。

250〜2,500nmにわたるハイパースペクトル設計は、食品の真正性と医薬品錠剤コーティングの均一性のための完全な材料フィンガープリンティングを提供します。フォトニクス産業データは、最近のラインスキャンリリースで30を超える連続スペクトルバンドを記録しています。早期採用者は化学試験コストの削減と製品リコールの減少を報告しており、取得コストがさらに低下すれば、マルチスペクトルプラットフォームがより広範な工場展開に向けて位置づけられています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

フレームレート別:超高速が重要なマイクロ秒を捉える

フレームレートの要件はタスクによって大きく異なります。250〜1,000fpsのカメラは高解像度産業用カメラ市場の基盤を形成しており、管理不能なデータ量を生成することなく、ピックアンドプレース検証とコンベア障害ログに十分な時間的精度を提供します。このティアを超えると、1,001〜10,000fps機器がインクジェットノズル研究における流体力学的乱流を捉え、10,001〜30,000fps機器が航空宇宙試験における爆発ボルト分離の可視化を支援します。

最前線では、50,000fps超のモデルがマイクロ亀裂の伝播とエアバッグ展開シーケンスを記録します。i-SPEED 5ファミリーは毎秒130億画素のスループットとリモートキャリブレーション用のオプションの電気機械シャッターを実証しており、マイクロ秒露光時間がもたらす照明の課題を軽減しています。研究ラボは現在、ストレージフットプリントを抑制するためにFPGAベースの圧縮ブロックとこのような高速ストリームを組み合わせています。

アプリケーション別:ロボティクス自動化が将来の成長を牽引

自動光学検査ラインは、高解像度産業用カメラ市場内で依然として最大の使用クラスターです。インラインビジョンゲートは各製品をゴールデンテンプレートと比較し、30ミリ秒以内に不良品排除ダイバーターを作動させます。対照的に、ロボティクス・工場自動化の設置は、コボットがビジョンアップグレードを受けてビンピッキングと細かいピッチのネジ挿入を可能にするにつれ、最も高い拡大率を示しています。

精密計測ステーションは較正されたテレセントリック光学系を使用してミクロンレベルの寸法一貫性を達成し、接触プローブを置き換えてサイクルタイムを短縮しています。プロセスプラント内の監視設備は異常検知やPPEコンプライアンスなどの分析機能を追加しており、セキュリティと製造安全目標の収束を反映しています。学術・企業の研究開発グループは技術的限界を押し広げており、アリゾナ大学の毎秒テラピクセルデモンストレーターや298.44メガピクセルストリームを没入型分析のために結合するOASISウォールがその証拠です。

注記: 個別セグメントのシェアはレポート購入時に入手可能

最終用途産業別:医療システムが採用を加速

フロントエンド半導体製造ラインと表面実装組立工場は、依然として高解像度産業用カメラ産業の最大の購買者です。ウェーハレベルの欠陥マッピング、はんだペースト高さ測定、ダイボンドアライメントはピクセル化やスミアを許容できず、JAIのSparkシリーズ毎秒189フレームグローバルシャッターモデルなどの製品がこのニーズに対応しています。低侵襲手術、眼科、高コンテンツ細胞スクリーニングが正確な色再現とサブセルラー解像度を要求するにつれ、病院とデバイスメーカーが最も急速に成長する顧客セットを構成しています。

自動車組立業者はボディインホワイトシーム品質とペイントショップ粒子分析のためにビジョンステーションを採用しており、車内ドライバーモニタリングカメラは疲労検知に関する規制義務に対応しています。航空宇宙技術者は、到達困難な胴体セクションのリベット欠陥を発見するためにボアスコープ状の高解像度プローブを展開しています。食品・飲料メーカーは、破壊的サンプリングなしに異物を検出し原材料の鮮度を分類するためにハイパースペクトル検査をますます採用しています。

地域分析

アジア太平洋地域は高解像度産業用カメラの最大の設置ベースを誇り、世界の電子機器製造ハブとしての役割を反映しています。中国の広範な表面実装技術ラインと、日本・韓国の自動車およびディスプレイパネル施設が、基板レベルおよびラインスキャンイメージャーへの年間を通じた需要を支えています。地域サプライヤーは光学・センサーのリードタイムを短縮する地元半導体ファブから恩恵を受けています。しかし、輸出規制の強化により中国のOEMが国産ソリューションを開発するよう促されており、この変化が長期的な調達パターンを再形成する可能性があります。

中東・アフリカは、より低い普及率から出発しているものの、高解像度産業用カメラ市場で最も活発なパーセンテージ成長を示しています。アラブ首長国連邦とサウジアラビアの政府支援産業パークは、金属加工、3Dプリント航空宇宙部品、医薬品包装ラインに高度なマシンビジョンを指定しています。地域インテグレーターはスキルギャップを埋めるために欧州光学企業と提携していますが、高い資本設備コストが中小サプライヤーにとって依然として障壁となっています。

北米と欧州は成熟しているが技術的に先進的な地域であり、ニッチで高性能なカメラが受容力のある購買者を見つけています。医薬品クリーンルーム、食品トレーサビリティループ、高度な自動車衝突ラボが継続的なアップグレードを支えています。トレーサビリティと企業サステナビリティに関する規制フレームワークが、各生産段階を記録するビジョンシステムの採用を加速しています。地域ベンダーはソフトウェアの差別化に注力し、外部トレーニングデータセットなしに欠陥ライブラリを学習するAIアルゴリズムを組み込んでいます。

競合環境

高解像度産業用カメラ市場の競争は中程度であり、Cognex、Keyence、Teledyne、Omron、Baslerという多国籍大手企業群が上位層を占めています。これらの企業はカメラと独自のビジョンツールライブラリをバンドルし、工場自動化システムレベルでのロックインを生み出しています。中価格帯の価格圧力は、国内センサー供給と低い間接費を活用する機動力のある中国メーカーからもたらされており、大手企業は機能革新とサービス契約によってマージンを守ることを余儀なくされています。

垂直統合が主要テーマとなっており、ベンダーはカメラ本体内で畳み込みニューラルネットワークを加速するカスタム画像信号プロセッサを設計し、ホストPCへの依存を低減しています。フィルター製造会社や光学スペシャリストの買収がスペクトルイメージングロードマップの制御を提供し、ファームウェアアップデートが設置ベースに進化する分類モデルを提供しています。マルチスペクトルおよび過酷環境ニッチにホワイトスペースの機会があり、例えばPhotronのFASTCAM Mini CXは、航空宇宙ボルト分離分析のためにHD動画とISO 5,000カラー操作の高光感度を組み合わせています。

規制も競争を形成しています。米国産業安全保障局は2025年初頭に低リスク・高スループットカメラの許可規則を緩和し、同盟国市場への輸出を簡素化しましたが、特定地域への出荷に対する審査を強化しました。[4]Justin Kiff、「特定カメラのライセンス要件の改訂」、federalregister.gov ベンダーは現在、多様な規制リストに準拠した地域別SKUを作成しており、複雑さが増す一方で地域パートナーのための保護された市場セグメントを開いています。

高解像度産業用カメラ産業のリーダー企業

Basler AG

Teledyne Technologies

Canon Inc.

Sony Corporation

IDS Imaging Development Systems GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Teledyneは、倉庫自動化におけるミリ秒レベルの深度精度のためのデュアルパスFPGA処理を備えたBumblebee Xステレオビジョンカメラを発売しました。

- 2025年5月:Smart Vision Lightsは、リアルタイムの欠陥検出を精緻化するためにカメラ搭載AIエンジンと連携するエッジコンピューティング対応照明器具を発表しました。

- 2025年2月:米国産業安全保障局がECCN 6A293を更新し、友好的な管轄区域における特定の高フレームレートシステムのライセンス負担を軽減しました。

- 2025年1月:Nikonは、ウェーハおよびフラットパネル検査における大面積スキャンセンサー向けに最適化されたRayfact RF3-6×可変倍率レンズを発売しました。

世界の高解像度産業用カメラ市場レポートの範囲

高解像度産業用カメラ市場は、製造、自動車、電子機器などの産業全体での精度と自動化への需要増加により成長しています。Basler AG、Teledyne Technologies、Sony Corporationなどの主要プレーヤーが高度な撮像技術で革新を推進しています。産業がスマートファクトリーソリューションを採用するにつれ、高品質な検査、欠陥検出、プロセス最適化の必要性が市場拡大を促進しています。

高解像度産業用カメラ市場は、スペクトル(可視RGB、赤外線、X線)、フレームレート(250〜1,000fps、1,001〜10,000fps、10,001〜30,000fps、30,001〜50,000fps、50,000fps超)、アプリケーション(精密測定、品質検査、ロボティクス・自動化、監視、その他のアプリケーション)、最終用途産業(電子機器・半導体、自動車・輸送、医療・ライフサイエンス、航空宇宙・防衛、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 可視RGB |

| 赤外線(短波赤外線、近赤外線) |

| X線 |

| マルチスペクトル・ハイパースペクトル |

| 250〜1,000fps |

| 1,001〜10,000fps |

| 10,001〜30,000fps |

| 30,001〜50,000fps |

| 50,000fps超 |

| 精密測定・計測 |

| 品質検査・欠陥分析 |

| ロボティクス・工場自動化 |

| 監視・セキュリティ |

| 科学・研究開発 |

| 電子機器・半導体 |

| 自動車・輸送 |

| 医療・ライフサイエンス |

| 航空宇宙・防衛 |

| 食品・包装 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| スペクトル別 | 可視RGB | |

| 赤外線(短波赤外線、近赤外線) | ||

| X線 | ||

| マルチスペクトル・ハイパースペクトル | ||

| フレームレート別 | 250〜1,000fps | |

| 1,001〜10,000fps | ||

| 10,001〜30,000fps | ||

| 30,001〜50,000fps | ||

| 50,000fps超 | ||

| アプリケーション別 | 精密測定・計測 | |

| 品質検査・欠陥分析 | ||

| ロボティクス・工場自動化 | ||

| 監視・セキュリティ | ||

| 科学・研究開発 | ||

| 最終用途産業別 | 電子機器・半導体 | |

| 自動車・輸送 | ||

| 医療・ライフサイエンス | ||

| 航空宇宙・防衛 | ||

| 食品・包装 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

電子機器製造における高解像度産業用カメラの需要を促進するものは何ですか?

自動光学検査ステーションはサブミクロンイメージングに依存してはんだのずれやウェーハの欠陥を早期に検出し、スクラップコストを削減して歩留まりを向上させます。

エッジAIカメラは工場フロアのアーキテクチャをどのように変えていますか?

カメラ内部にニューラル処理を組み込むことで、エッジAIモデルはレイテンシと帯域幅を削減し、データをクラウドにストリーミングすることなくミリ秒速度の欠陥分類を可能にします。

短波赤外線カメラが食品加工で人気を集めているのはなぜですか?

短波赤外線センサーは可視RGBカメラには見えない水分、糖分、脂肪の変化を明らかにし、非破壊品質検査を可能にして化学サンプリングの必要性を低減します。

リアルタイムでの超高解像度採用を制限する技術的障壁は何ですか?

25Gbps超のデータ伝送ボトルネックにより、CoaXPress-over-Fiberなどの新しいインターフェースを採用しない限り、設計者はフレームレートまたはビット深度の設定を下げることを余儀なくされます。

輸出規制はカメラサプライヤーにどのような影響を与えますか?

改訂された米国規則は同盟国への出荷のライセンスを緩和する一方、特定地域への審査を強化しており、ベンダーは地域化された製品バリアントを開発するよう促されています。

ハイパースペクトルイメージングの新たな採用者として台頭している産業はどれですか?

医薬品製造と生鮮農産物の選別は、標準カメラでは見逃す化学組成と汚染物質を識別できるため、ハイパースペクトルラインを統合しています。

2026年の高解像度産業用カメラ市場の規模はどのくらいですか?

2026年の高解像度産業用カメラ市場規模は6億3,959万米ドルと推定され、2025年の5億9,864万米ドルから成長し、2031年には8億9,024万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.84%で成長しています

最終更新日: