ピエゾ方式インクジェットプリントヘッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

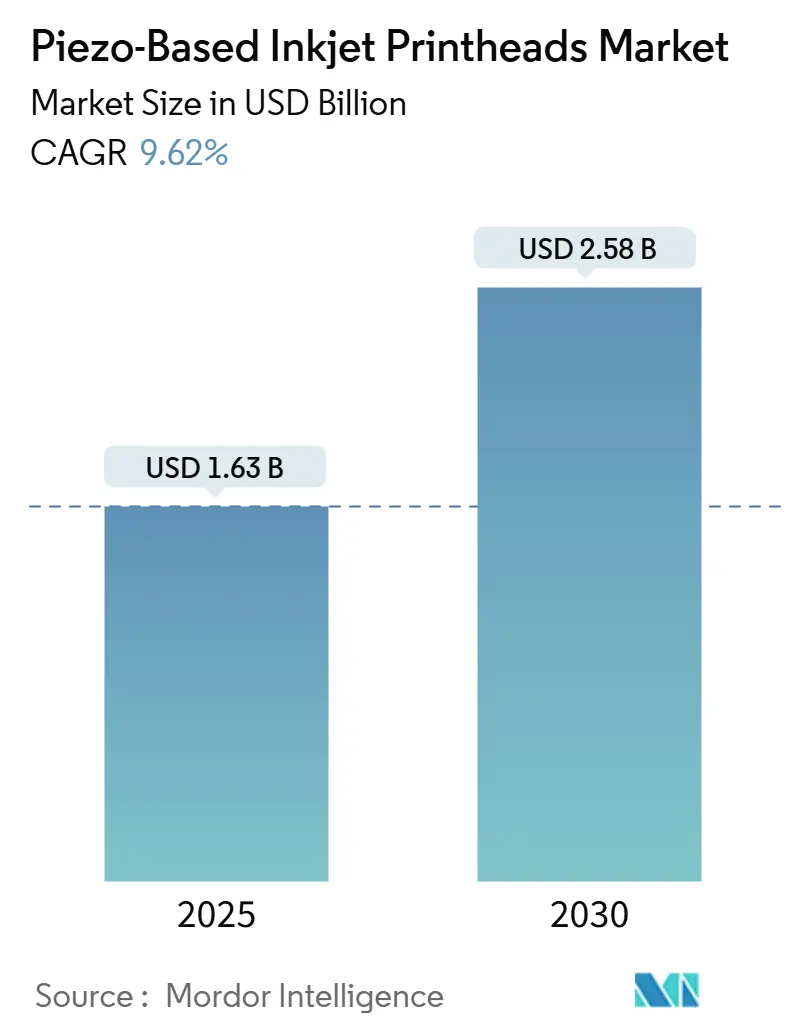

| 市場規模 (2025) | 1.63 十億米ドル |

| 市場規模 (2030) | 2.58 十億米ドル |

| 成長率 (2025 - 2030) | 9.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

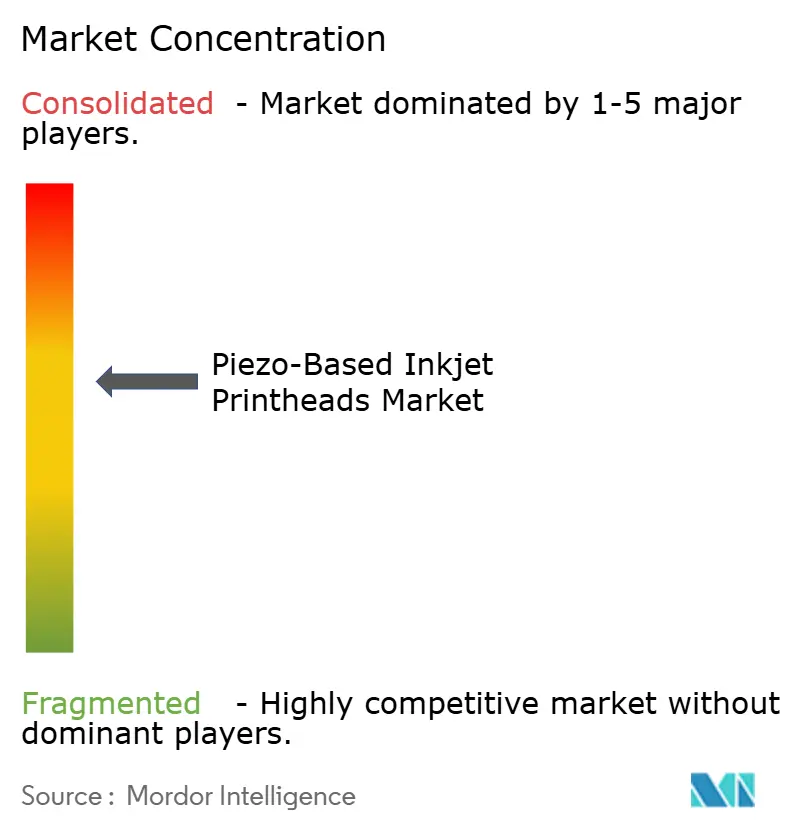

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピエゾ方式インクジェットプリントヘッド市場分析

ピエゾ方式インクジェットプリントヘッド市場は2025年に16億3,000万米ドルと評価され、2030年までに25億8,000万米ドルに達すると予測されており、堅調な9.62%のCAGRを反映しています。この勢いは、印刷電子機器や付加製造のユースケースを切り開く高粘度機能材料を含む、幅広いインクを噴射できる技術の能力から生まれています。eコマース包装からの可変データコーディングへの需要、フレキシブル電子機器における採用拡大、コールド発火ピエゾヘッドを優遇する厳格な持続可能性基準が、さらなる推進力を加えています。サプライヤーはノズルアーキテクチャ、再循環、液滴制御の改善を続けており、それによって対応可能な基材の種類が広がり、解像度の上限が引き上げられています。プリントヘッドOEMと特殊インク調合業者の間での急速なイテレーションサイクルが、新しい産業ワークフローの市場投入期間を短縮し、包装、デコール、バイオメディカル、半導体分野にわたって対応可能な収益プールを拡大しています。

主要レポートのポイント

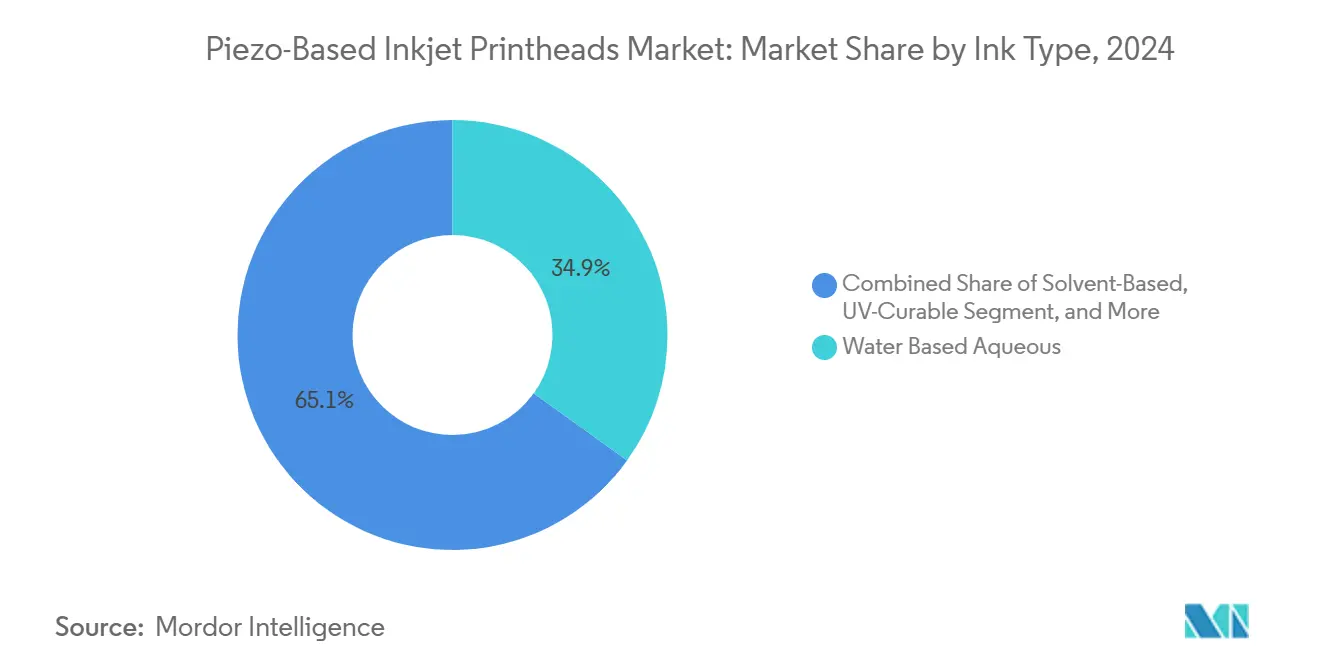

- インクタイプ別では、水性アクアス製剤が2024年のピエゾ方式インクジェットプリントヘッド市場シェアの34.92%をリードしました。

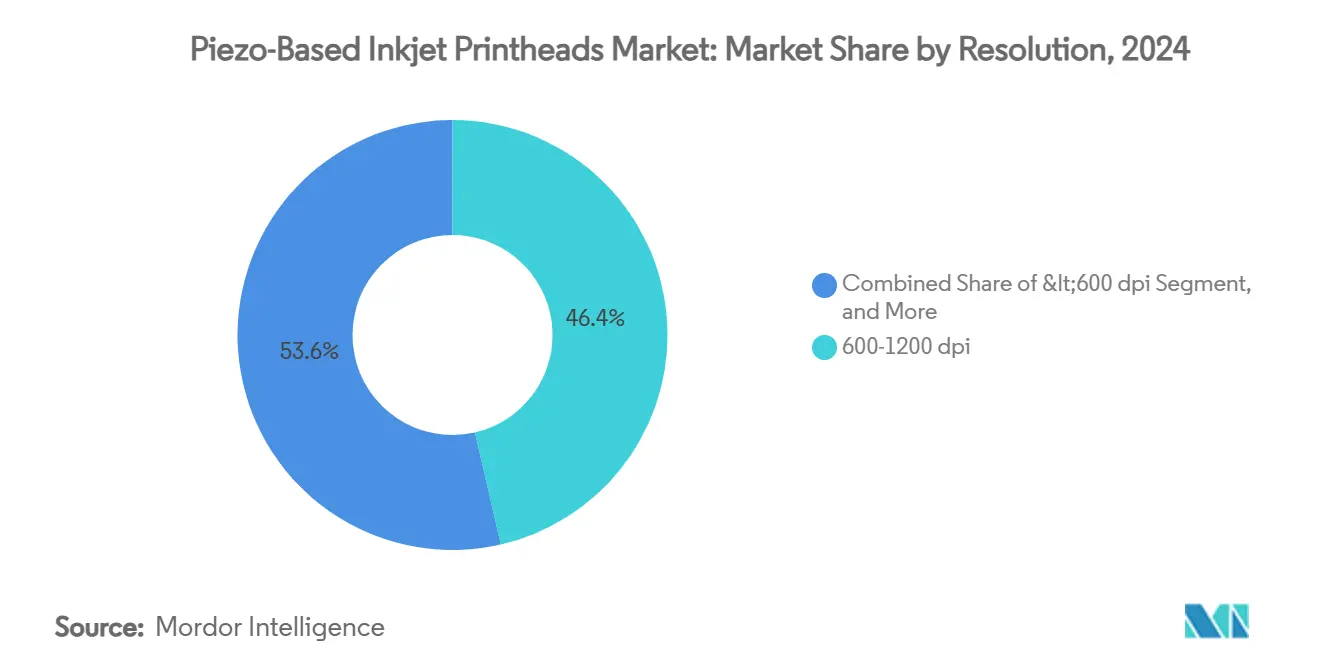

- 解像度別では、600~1200dpiセグメントが2024年のピエゾ方式インクジェットプリントヘッド市場規模の46.39%を占めました。

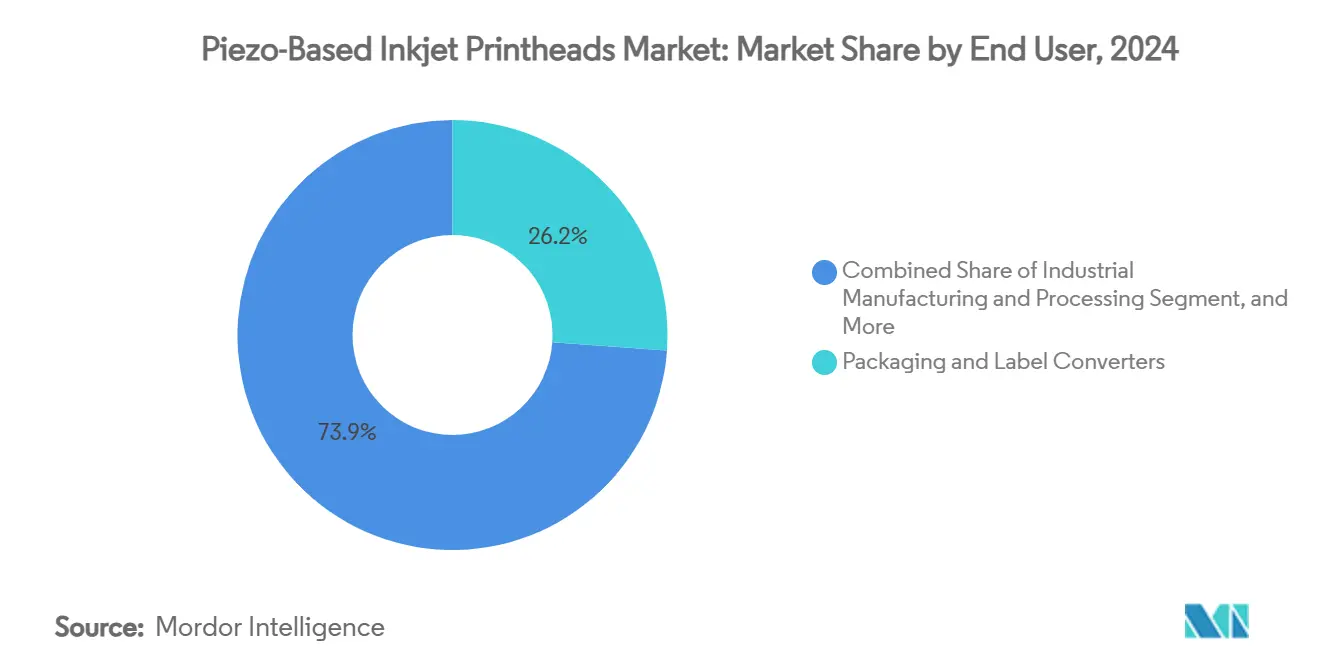

- エンドユーザー産業別では、包装・ラベルコンバーターが2024年のピエゾ方式インクジェットプリントヘッド市場シェアの26.15%を保持しました。

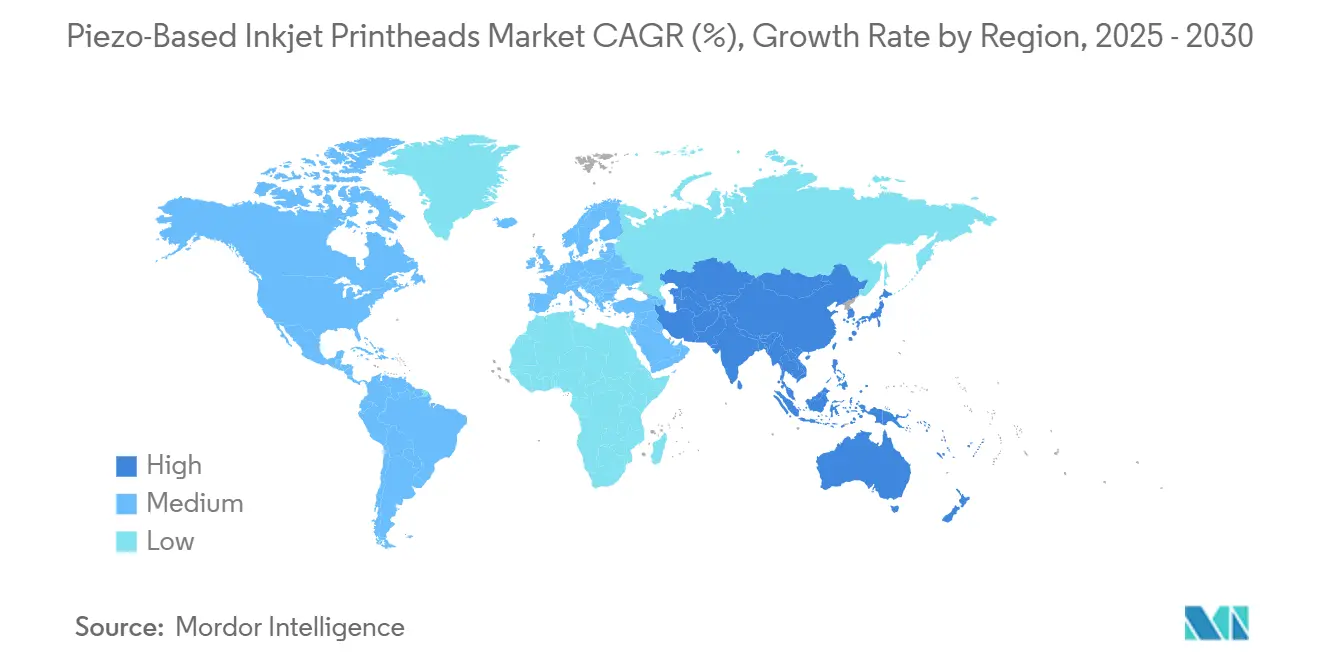

- 地域別では、アジア太平洋地域が2024年に44.29%の収益シェアを獲得しました。

グローバルピエゾ方式インクジェットプリントヘッド市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース包装の急増による可変データコーディングの需要拡大 | +2.1% | グローバル(北米およびアジア太平洋地域が主導) | 短期(2年以内) |

| 高粘度インク対応がフレキシブル電子機器への扉を開く | +2.8% | アジア太平洋地域、北米 | 中期(2~4年) |

| 産業用タイル・デコール印刷が高速大量ピエゾを必要とする | +1.5% | 欧州、アジア太平洋地域 | 中期(2~4年) |

| バイオプリンティングおよび製薬分野が超微細液滴制御を必要とする | +1.2% | 北米、欧州 | 長期(4年以上) |

| エネルギー効率とESGコンプライアンスがコールド発火システムを優遇する | +0.9% | グローバル(欧州での早期採用) | | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマース包装の急増による可変データインクジェットコーディングの需要拡大

オンライン小売の拡大により、ブランドオーナーはすべての荷物にシリアル化・追跡可能・パーソナライズされたコンテンツを直接印刷するよう促されています。ピエゾ方式プリンターは、表面前処理なしにリサイクル段ボールを扱いながら、100m/分以上でくっきりとしたコードを印刷します。統合ソフトウェアがSKU、バッチ、物流データをリアルタイムで取得し、機会的なマーケティングメッセージや安全な偽造防止グラフィックを可能にします。この機能はラストマイルの可視性を向上させ、ラベル在庫を削減し、余分な挿入物を排除することでよりグリーンな包装設計を支援します。[1]Xaar plc、「2023年年次報告書および財務諸表」、xaargroup.com

高粘度インク対応がフレキシブル電子機器への扉を開く

次世代プリントヘッドは現在、25cPを超え、一部は90cPを超える材料をサテライト液滴なしで噴射でき、ポリイミドまたはPET上への導電性銀ペーストおよび誘電性ポリマーの直接堆積を可能にします。これにより回路製造が簡素化され、化学エッチング工程が削減され、ピックアンドプレース自動化との整合が図られます。従来のリソグラフィでは処理できない変形フィルムにトレースを埋め込む設計者にとって、ウェアラブル機器、IoTセンサー、低消費電力ディスプレイが最も恩恵を受けます。

産業用タイル・デコール印刷が高速大量ピエゾを必要とする

再循環ノズルアレイが研磨性セラミック顔料を均一に懸濁させ、目詰まりに関連するダウンタイムを大幅に削減します。70m/分以上で稼働するラインは、可変液滴サイズのテクスチャリングによって大理石のような仕上がりを生み出し、工場が大量生産からオーダーメイドの生産に数日で切り替えることを可能にします。この転換により、スクリーン印刷と比較して水、釉薬、在庫コストが削減され、欧州での排出規制の強化にも対応します。

バイオプリンティングおよび製薬用途が超微細液滴制御を必要とする

ピエゾアクチュエーションは、生細胞、成長因子、または活性APIを50µm未満の精度で配置するピコリットルスケールの投与を実現します。組織スキャフォールド、溶解性マイクロニードルアレイ、小児用投与フィルムが初期の商業的受益者として浮上しています。研究者は、噴射後の生存率が90%以上で安定して維持され、接触式ディスペンシングと比較して交差汚染リスクが低いことを報告しています[3]出典:Prasanta K. Ghosh、「新興3Dバイオプリンティング技術の展望」、MGM医学科学誌、journals.lww.com。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉛系PZTに対するRoHS規制リスク | -1.3% | 欧州;グローバルなサプライチェーンへの影響 | 中期(2~4年) |

| UV白色および金属系インクによるインク汚染がダウンタイムを増加させる | -0.8% | グローバル | 短期(2年以内) |

| PCBラインにおける金属系ナノインク噴射でのサテライト液滴欠陥 | -0.6% | アジア太平洋地域、北米 | 短期(2年以内) |

| 製薬コーディングにおけるサブミクロンCIJ代替品の入手可能性の向上 | -0.4% | グローバル(北米および欧州に集中) | 中期(約3~4年) |

| 情報源: Mordor Intelligence | |||

鉛系PZTに対するRoHSおよび輸出規制リスク

チタン酸ジルコン酸鉛はピエゾセラミックの基準材料であり続けていますが、重量比で58%以上の鉛を含んでいます。欧州の規制当局は既存の適用除外を再検討しており、一部のレアアース原料は地政学的な輸出規制の対象となっています。プリントヘッドOEMはニオブ酸カリウムナトリウムおよびビスマス系代替品を急速に開発していますが、材料疲労と低い抗電界により、再設計された多層スタック、より長いドライバーパルス、および改良されたボンディングペーストが必要となり、コストと認定上のハードルが増加します[3]。

UV白色および金属系インクによるインク汚染がダウンタイムを増加させる

二酸化チタンを多く含む白色インクとアルミニウムフレーク系金属インクは沈降速度が高く、クリーニング間隔の平均時間を最大60%短縮します。加圧撹拌とサブミクロンフィルターが設置されていない限り、再循環ヘッドでもアイドル時に顔料の詰まりが発生します。強化されたノズルプレートコーティングとキャリッジ上の超音波処理により堆積を軽減できますが、追加の設備投資とサービスの複雑さが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インクタイプ別:高粘度製剤が可能性を再定義する

高粘度機能性インクは11.31%のCAGR見通しで勢いを獲得しており、印刷電子機器およびライフサイエンスワークフローにおける導電性、誘電性、生体活性層への需要を示しています。このコホートのピエゾ方式インクジェットプリントヘッド市場規模は2024年に4億2,000万米ドルに達し、最大98cPまで噴射可能なプリントヘッドから直接恩恵を受けています。水性アクアスインクは、環境規制への適合性と包装・テキスタイル基材との幅広い互換性により、トップランキングを維持しています。ハイブリッドプラットフォームは現在、UV、アクアス、ナノ金属チャンネルを1つのキャリッジ内に混在させ、コンバーターに装飾的、機能的、シリアル化されたデータを1回のパスで印刷する初日からの柔軟性を提供しています。

レオロジー改質剤とナノ粒子分散剤の継続的な研究開発により、噴射安定性と保存期間が改善され、ブランドオーナーが溶剤から水性またはバイオベースのキャリアに移行することが促進されています。特殊サプライヤーは、銀、銅、グラフェン、CNTインクをすぐに印刷できる形式で提供しており、焼結後にスパッタリングフィルムに近いバルク抵抗率を達成します。バインダー化学が進化するにつれて、10pL未満の液滴量でも導電率の閾値が向上し、高密度インターコネクトおよびアンテナアレイに不可欠な細線堆積をサポートします。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

解像度別:精度がアプリケーションの拡大を促進する

600~1200dpiの区分はスループットと精細度の最良のトレードオフを提供しており、2024年のピエゾ方式インクジェットプリントヘッド市場における46.39%のシェアを説明しています。可変液滴サイズアルゴリズムは、6pLと15pLの液滴を重ね合わせて包装グラフィックスとデコールラミネートのトーン遷移を滑らかにすることで、ネイティブノズルピッチのほぼ2倍の見かけ上の解像度を生み出します。上位では、セキュリティ印刷、マイクロエレクトロニクス、バイオプリンティングがミクロン精度を求めるため、1200dpi超のデバイスが8.63%のCAGRを記録しています。この高解像度層のピエゾ方式インクジェットプリントヘッド市場規模は、半導体バックエンドプロセス全体でアライメント許容差が厳しくなるにつれて、2030年までに倍増すると予測されています。

一方、600dpi未満のヘッドは、細部よりもコントラストと密着性が重要な高速コーディング、木材マーキング、後処理パーソナライゼーションに不可欠であり続けています。投射距離の革新により、これらの低解像度ヘッドは不均一な表面から数センチメートル離れた位置に取り付けながら、±25µmの配置精度で液滴を堆積させ、高さ調整のためのライン停止を最小限に抑えることができます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:電子機器製造が成長を牽引する

電子機器・PCBメーカーは最も急速に拡大している顧客グループを形成しており、ピエゾインクジェットシステムが導電性インク、抵抗器、誘電体層を基板やフレキシブルフィルムに直接塗布するようになるにつれて、2025年から2030年にかけて13.62%のCAGRが予測されています。最近のプリントヘッドと銀ペーストの進歩により、高い導電性を維持しながら20µm未満の線幅が実現され、主流の生産許容差に近づいています。この転換により、フォトマスキングと化学エッチング工程が不要となり、試作期間が短縮され、材料使用量が削減され、小ロット生産での廃水が削減されます。デバイス設計者が付加的なレイアウトを採用するにつれて、高粘度機能性流体を噴射できるヘッドへの需要が高まり続け、より広いピエゾ方式インクジェットプリントヘッド市場内での収益成長を促進しています。

包装・ラベルコンバーターは、装飾グラフィックス、シリアライゼーション、新興スマートパック機能にこの技術を採用することで、2024年のピエゾ方式インクジェットプリントヘッド市場シェアの最大の26.15%を維持しました。産業製造、テキスタイル、ワイドフォーマットグラフィックスのオペレーターが続き、それぞれがサプライヤーに対して基材に合わせた特殊なノズルジオメトリとインク経路を求めています。オフィス、家庭、消費者向けプリンターブランドは現在、消耗品の廃棄を削減するためにプレミアムモデルにピエゾヘッドを採用しています。ヘルスケアおよびバイオプリンティングの採用者は、組織スキャフォールドとパーソナライズされた投与形態が規制上の承認を得るにつれて、まだニッチではありますが規模を拡大しています。高粘度噴射は3Dプリンティングおよび付加製造にも恩恵をもたらし、傾斜特性を持つマルチマテリアル部品が実験室からパイロットラインへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2024年のピエゾ方式インクジェットプリントヘッド市場収益の44.29%を生み出し、2030年に向けて8.83%のCAGRで成長すると予測されています。日本は材料科学とセラミック製造のリーダーシップを担い、Seiko Epson、Ricoh、Kyocera のプリントヘッド生産を支えており、中国の広大なPCBおよびフレキシブルディスプレイ基盤が機能性噴射への需要を引き出しています。韓国と台湾の補助金付き半導体ファブは、再配線層とアンダーフィルバリアへのインクジェット堆積を指定しており、地域での採用を加速させています。インドとベトナムにおけるデジタルテキスタイル印刷への政府インセンティブが、輸入プリントヘッドと水性インクへの関税を緩和することで市場範囲をさらに広げています。

欧州は、アナログ印刷機オペレーターをデジタルワークフローへと向かわせる厳格な炭素削減義務に牽引されて、2番目に大きなシェアを保持しています。スペインとイタリアのタイル、ラミネートフローリング、建築用ガラス工場は、大量ピエゾプリンターへの切り替えをほぼ完了しており、釉薬廃棄物を30%以上削減しています。同時に、EU グリーンディール資金がフラウンホーファーおよびIMECセンターでの鉛フリーピエゾ研究を支援し、国内OEMが今後のRoHS規制に備えています。東欧の契約印刷業者は、再生された日本製ヘッドを活用してローカライズされたデコールおよび段ボール市場にサービスを提供し、持続可能な再生エコシステムを構築しています。

北米は、バイオプリンティング、パーソナライズド製薬、航空宇宙部品などの高マージンセクターで堅調な需要を示しています。大学と国立研究所がスタートアップと協力して、生細胞、触媒ペースト、先進パッケージング用の電気絶縁エポキシのオンデマンド液滴堆積を商業化しています。米国のCHIPS法は、インクジェットをピックアンドプレースおよびレーザーアブレーション工程と統合するパイロットラインを奨励し、ピエゾヘッドをヘテロジニアス統合フローに組み込んでいます。カナダのパルプ・製紙工場は、従来の接触式スタンパーを置き換えるためにピエゾコーディングラインを導入し、木材輸出のトレーサビリティを向上させています。

その他の地域コホートは、コンバーターがピエゾデジタル印刷機に直接移行するラテンアメリカと中東で浸透率の上昇を示しています。ブラジルのテキスタイルクラスターは短納期スポーツアパレルに水性ヘッドを採用し、トルコの段ボール工場は溶剤排出を削減するためにUVピエゾシステムを採用しています。湾岸の石油化学複合施設は、高温気候でのエネルギー消費を最小化するクーラー動作を活かして、HDPEドラムマーキングへのピエゾコーディングを検討しています。プリントヘッドの堅牢性が向上するにつれて、管理が行き届いていない生産環境への展開が経済的に実現可能になっています。

競合環境

ピエゾ方式インクジェットプリントヘッド市場は中程度の集約に傾いており、上位6社が出荷量の約3分の2を支配しています。セラミック粉末合成からASICドライバーボードまでの垂直統合により、既存企業はマージンを維持し、次世代アクチュエーションスタックに向けた研究開発予算を配分できます。Seiko EpsonはS3200およびD3000シリーズをUV包装ラインをターゲットに拡張し、パージ間隔の平均時間を延長する再循環チャンネルを追加しました。FUJIFILM DimatixはMEMS製造の優位性を活かしてSKYFIREシリーズを発売し、半導体ウェーハ用途での液滴量の均一性を強調しました。Kyoceraは1200dpiのネイティブ解像度を維持しながらノズル長を拡大し、より広いウェブパスをカバーしてキャリッジ数を削減するためにプリントヘッド幅を拡大しました。

中国の挑戦者は蘇州と深圳での生産能力拡大を加速させ、国内のデコールおよびセラミック用途向けのコスト最適化ヘッドに注力しています。地元のインク調合業者やインテグレーターとの戦略的提携により、知的財産の障壁を軽減し、アプリケーションエンジニアリングサイクルを短縮しています。欧州の専門企業Xaarは、持続可能性の利点が高い平均販売価格を相殺する水性テキスタイルワークフロー向けにAquinoxプラットフォームを位置付けています。パートナーシップモデルが強化されており、ソフトウェア企業がカラーマネジメント、検査カメラ、AI駆動の予知保全をバンドルし、ハードウェアサプライヤーにオープンAPIとセキュアなデータチャンネルの組み込みを求めています。特許出願は、今後10年以内に従来の多層PZTスタックを破壊する可能性のある静電および音響アクチュエーションの探索が増加していることを示しています。

2023年から2024年にかけての部品不足はサプライチェーンの脆弱性を浮き彫りにし、OEMがASICドライバーとピエゾ粉末のデュアルソーシングを推進しました。一部のプレーヤーは材料サプライヤーへの出資を通じて上流のセラミックを確保し、他のプレーヤーは容量を確保するために複数年の引き取り保証契約を締結しました。持続可能性の認証が購買決定に影響を与えるようになっており、発火エネルギーが低くリサイクル性スコアが高いヘッドが、ネットゼロロードマップを追求する欧州のコンバーターに優先されています。

ピエゾ方式インクジェットプリントヘッド産業リーダー

Seiko Epson Corp.

Konica Minolta Inc.

FUJIFILM Dimatix Inc.

Kyocera Corp.

Ricoh Company Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kyoceraは、ラベルおよび包装印刷機を対象とした、81.3m/分・64kHz発火で噴射する1200dpi UVヘッドKJ4A-EX1200-RCを発表しました。

- 2025年1月:EpsonはUVインク対応と再循環機能を備え、1200dpiに達して産業グラフィックスの信頼性を向上させるS3200-U1-2、S3200-U3-2、D3000-U1Rプリントヘッドを発表しました。

- 2025年1月:Xaarは水性テキスタイル印刷向けAquinoxヘッドを発表し、100m/分で720dpiを維持しながらエネルギーと水の使用量を最大60%削減しました。

- 2024年8月:Mimaki Engineeringは、テキスタイル染色における廃水削減にピエゾヘッドを活用するTRAPIS顔料転写を発表しました。

グローバルピエゾ方式インクジェットプリントヘッド市場レポートの範囲

| 水性アクアス |

| UV硬化型 |

| 溶剤系 |

| 高粘度機能性インク |

| ナノ金属系・導電性インク |

| 600dpi未満 |

| 600~1200dpi |

| 1200dpi超 |

| 包装・ラベルコンバーター |

| 産業製造・加工 |

| テキスタイル・アパレルメーカー |

| 商業グラフィックスおよびワイドフォーマットサービスプロバイダー |

| オフィス・家庭・消費者向けプリンターOEM |

| 電子機器・PCBメーカー |

| 3Dプリンティング・付加製造企業 |

| ヘルスケアおよびバイオプリンティング組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| イタリア | |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| インクタイプ別 | 水性アクアス | |

| UV硬化型 | ||

| 溶剤系 | ||

| 高粘度機能性インク | ||

| ナノ金属系・導電性インク | ||

| 解像度別 | 600dpi未満 | |

| 600~1200dpi | ||

| 1200dpi超 | ||

| エンドユーザー産業別 | 包装・ラベルコンバーター | |

| 産業製造・加工 | ||

| テキスタイル・アパレルメーカー | ||

| 商業グラフィックスおよびワイドフォーマットサービスプロバイダー | ||

| オフィス・家庭・消費者向けプリンターOEM | ||

| 電子機器・PCBメーカー | ||

| 3Dプリンティング・付加製造企業 | ||

| ヘルスケアおよびバイオプリンティング組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イタリア | ||

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ピエゾ方式インクジェットプリントヘッド市場の現在の規模は?

市場は2025年に16億3,000万米ドルと評価されており、2030年までに25億8,000万米ドルに達すると予測されています。

ピエゾ方式インクジェットプリントヘッド市場はどのくらいの速さで成長していますか?

2025年から2030年にかけて9.62%のCAGRで拡大すると予測されています。

ピエゾプリントヘッドのグローバル需要をリードしている地域はどこですか?

アジア太平洋地域が2024年に44.29%の収益シェアでトップの地位を占めており、2030年にかけて最も速い地域CAGRの8.83%を示しています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

電子機器・PCBメーカーは、印刷導電トレースと先進パッケージングへの需要に牽引されて、2025年から2030年にかけて最高のCAGR13.62%を記録すると予測されています。

現在最大のシェアを占めているインクタイプは何ですか?

水性アクアスインクが2024年収益の34.92%をリードしており、持続可能性と幅広い基材適合性で支持されています。

サプライヤーにとっての主な規制上の課題は何ですか?

鉛系PZT材料に対するRoHS規制の可能性は、予測CAGRに−1.3%の影響を与え、中期的に鉛フリーピエゾセラミックへの移行を強いる可能性があります。

最終更新日: