ドロップオンデマンドインクジェットプリントヘッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

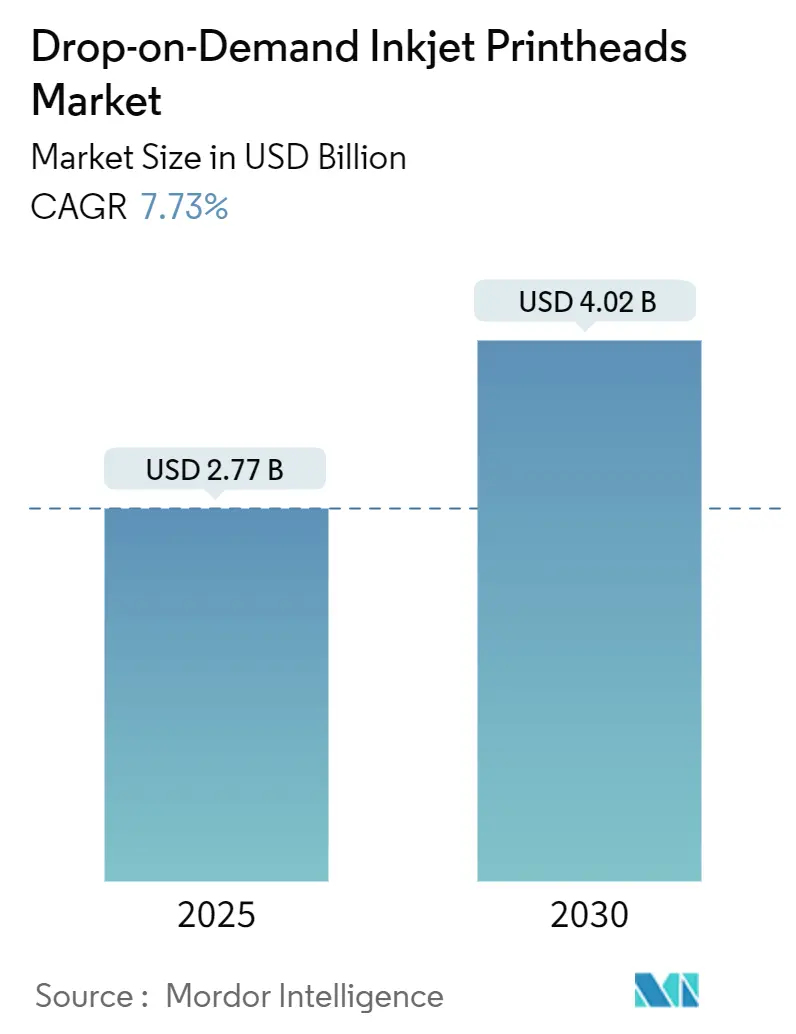

| 市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2030) | 4.02 十億米ドル |

| 成長率 (2025 - 2030) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドロップオンデマンドインクジェットプリントヘッド市場分析

ドロップオンデマンドインクジェットプリントヘッド市場は、2025年現在27億7,000万米ドルと評価されており、2030年までに40億2,000万米ドルに達すると予測され、CAGRは7.73%を反映しています。成長は、アナログからデジタルワークフローへの移行、付加製造に求められる精度、高付加価値バイオメディカルおよびエレクトロニクス用途での採用拡大によって推進されています。シングルパスアーキテクチャにより、コンバーターはアナログラインスピードに匹敵しながら可変データを印刷でき、段取り替え時間と廃棄物を大幅に削減しています。高粘度流体を吐出できる循環設計により材料の自由度が拡大し、導電性ペースト、UV硬化型樹脂、バイオインクの使用が可能になっています。アジア太平洋地域の精密製造の集積と政府のインセンティブがグローバルリーダーシップを支え、欧州の持続可能性規制と北米の付加製造エコシステムが堅調な地域需要を生み出しています。

主要レポートのポイント

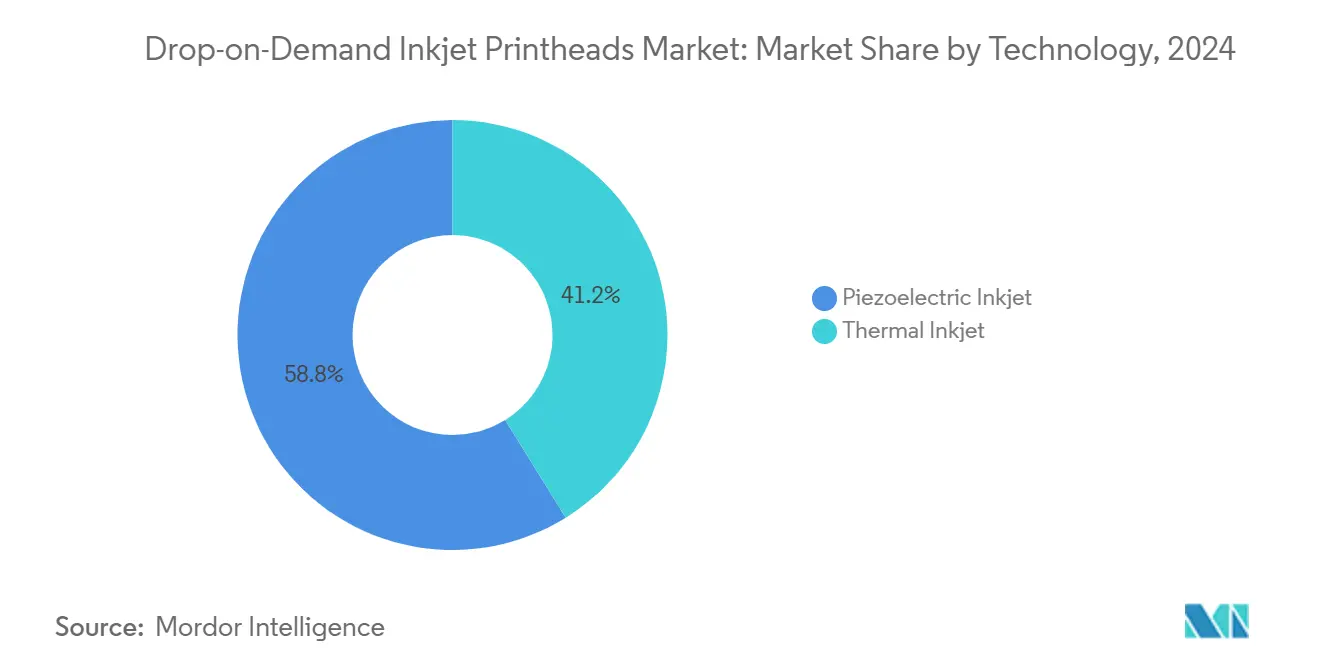

- 技術別では、ピエゾ電気デバイスが2024年のドロップオンデマンドインクジェットプリントヘッド市場シェアの58.84%を占めました。

- インクタイプ別では、水性配合が2024年のドロップオンデマンドインクジェットプリントヘッド市場規模の44.39%を占めました。

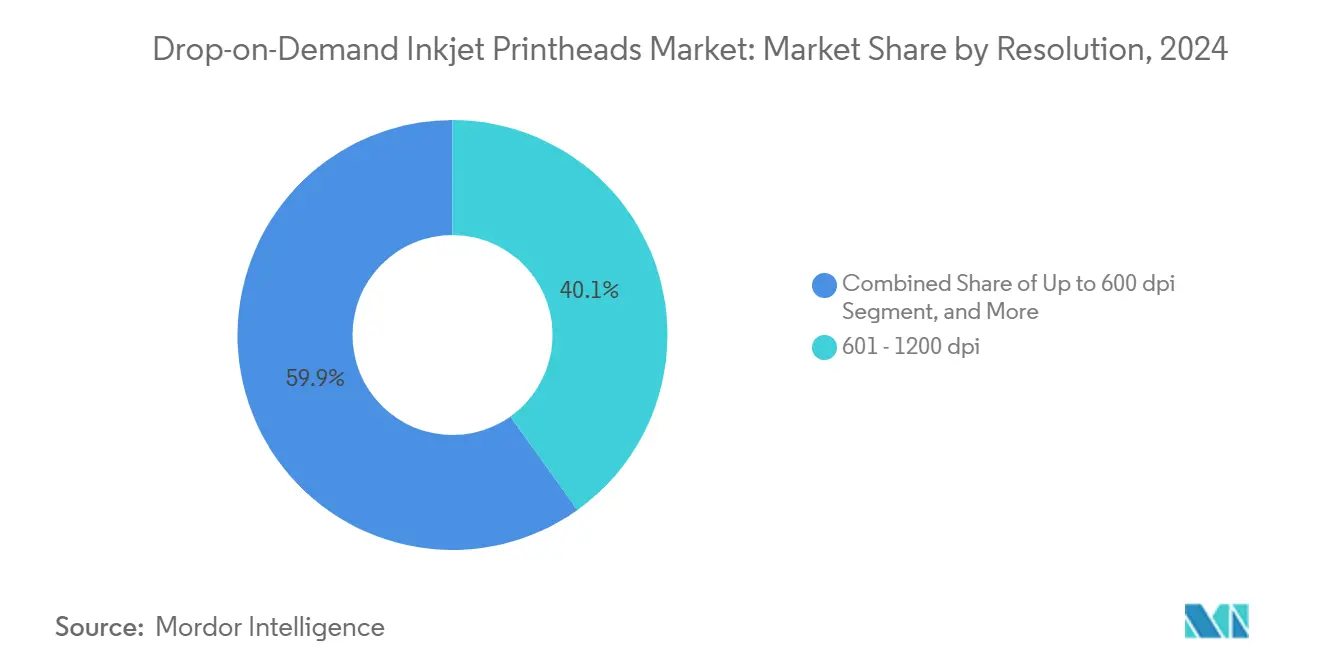

- 解像度別では、601~1,200dpiクラスが2024年に40.13%の収益を獲得しました。

- エンドユーザー別では、パッケージング・ラベルコンバーターが2024年に29.63%の収益を占めました。

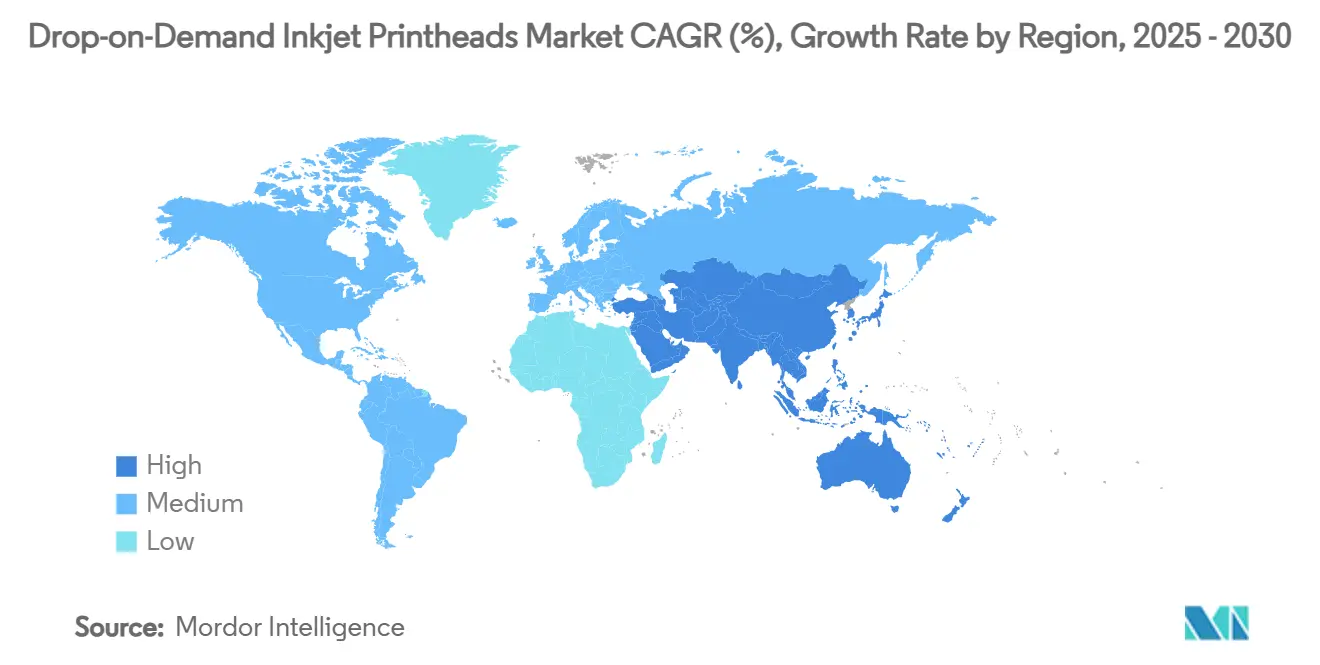

- 地域別では、アジア太平洋地域が2024年のグローバル売上の38.51%を生み出しました。

グローバルドロップオンデマンドインクジェットプリントヘッド市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パッケージングおよびラベルにおけるシングルパスインクジェットの採用拡大 | +2.1% | 欧州、北米 | 中期(2~4年) |

| デジタルテキスタイル印刷の成長 | +1.8% | アジア太平洋、欧州 | 中期(2~4年) |

| 産業用コーディングおよびマーキング用途の拡大 | +1.3% | グローバル | 短期(2年以内) |

| バイオプリンティングおよび付加製造の進歩 | +1.6% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 地域的インセンティブおよび政府政策 | +0.7% | 中国、日本、一部EU加盟国 | 中期(2~4年) |

| 高解像度エレクトロニクス印刷への需要増加 | +1.2% | アジア太平洋、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パッケージングおよびラベルにおけるシングルパスインクジェットの採用拡大

シングルパスラインは現在、最大100m/分でラベルおよびフレキシブルパッケージングのジョブを処理しながら、すべての印刷物をパーソナライズし、フレキソ印刷と比較して総所有コストを30~40%削減しています。[1]Memjet、「インクジェットラベルおよびパッケージングアプリケーションにおける機会」、memjet.com 可変データにより、版交換なしで地域別プロモーションが可能となり、資本への迅速なリターンを促進しています。KyoceraのKJ4B-EX1200-RCヘッド(80kHz)はアナログとデジタルのスピードギャップを縮小しています。循環設計により顔料の分散が維持され、ブランドクリティカルな色のアップタイムが向上しています。その結果、欧州および北米のコンバーターはデジタル投資を加速させ、ドロップオンデマンドインクジェットプリントヘッド市場を強化しています。

デジタルテキスタイル印刷の成長

ダイレクトトゥファブリックプラットフォームは、長い製版工程なしに鮮やかな色彩と複雑なパターンを実現し、水使用量を最大90%削減します。Xaarのアクイノックスヘッドは水性インクによる信頼性を高め、ミルがオンデマンドモデルへの転換を促し、在庫を削減してファッションサイクルへの迅速な対応を可能にしています。アジア太平洋地域の密集したテキスタイル基盤が最も速く採用を拡大し、ドロップオンデマンドインクジェットプリントヘッド市場におけるシェアを強化しています。

産業用コーディングおよびマーキング用途の拡大

食品、製薬、エレクトロニクスの工場では、トレーサビリティ規制を満たすために高解像度のドロップオンデマンドコードが指定されるようになっています。システムはラインスピードに合わせて印刷パラメーターを自動調整し、誤印刷を削減してスクラップを低減します。堅牢なヘッドは粉塵、振動、コールドチェーン環境に耐え、かつてはコンティニュアスインクジェット機器が主流だった生産現場へドロップオンデマンドインクジェットプリントヘッド市場を拡大しています。

バイオプリンティングおよび付加製造の進歩

インクジェット対応の3Dプリンターは、機能性エレクトロニクス、光学グラジエント、組織スキャフォールドを生産するマルチマテリアル層を堆積します。ChemStreamのUVインクジェット3Dプラットフォームは、ミクロン精度でマイクロリアクターおよびグラジエントインデックス光学素子を作製します。Xaarのウルトラハイビスコシティテクノロジーは、高粒子充填流体を吐出し、プリンテッドエレクトロニクス向けの導電性・セラミックペーストを解放します。Meteor InkjetとAMISのコラボレーションは、ドライブエレクトロニクスとビルドソフトウェアを統合し、付加製造ワークフロー向けのドロップオンデマンドインクジェットプリントヘッド市場を拡大しています。[2]Meteor Inkjet、「Meteor InkjetとAMISがOEMソリューションで協力」、meteorinkjet.com

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ピエゾセラミックプリントヘッドの高コスト | -1.2% | グローバル、コスト敏感地域 | 中期(2~4年) |

| インク適合性の制限 | -0.9% | グローバル | 短期(2年以内) |

| 消耗品に関する規制上の制限 | -0.6% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| ノズル詰まりなどの技術的課題 | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ピエゾセラミックプリントヘッドの高コスト

チタン酸ジルコン酸鉛ウェーハは厳格なMEMSエッチングおよびボンディングを必要とし、ピエゾヘッドはサーマルユニットの5~10倍のコストがかかります。[3]ResearchGate、「MEMSへの圧電セラミクス統合における課題」、researchgate.net 新興経済圏における価格感度がアップグレードを遅らせ、低コストのピエゾ代替品が成熟するまでドロップオンデマンドインクジェットプリントヘッド市場全体の加速を抑制しています。

ノズル詰まりなどの技術的課題

10ミクロンほどの小さなノズルは、顔料凝集物や空気の混入によって容易に詰まり、生産を停止させてメンテナンスコストを増大させます。KyoceraのKJ4A-EX1200-RCなどの循環ヘッドは、アイドル時でもインクを流動させてブロッキングを抑制します。予測モニタリングおよびセルフクリーニングアーキテクチャが成熟するまで、信頼性への懸念がドロップオンデマンドインクジェットプリントヘッド市場への一部投資を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ピエゾ電気が産業用途を支配

ピエゾヘッドは、水性染料からUVペーストまで幅広い材料に対応できることから、2024年収益の58.84%を占めました。Kyoceraの80kHz・1,200dpiモデルは100m/分でシングルパス印刷を行い、シリアライゼーションと可変グラフィックスをサポートします。ピエゾデバイスのドロップオンデマンドインクジェットプリントヘッド市場規模は、エレクトロニクスおよび付加製造における高粘度吐出需要を反映して、CAGRが9.62%上昇すると予測されています。

サーマルヘッドは、コストが汎用性を上回るデスクおよびフォトプリンターで引き続き使用されています。ピエゾ駆動と電気流体力学的アシストを組み合わせたハイブリッドアーキテクチャは、コストを削減しながら粘度ウィンドウを拡大するために研究中です。産業ユーザーが稼働率を優先するにつれ、ピエゾの精度がドロップオンデマンドインクジェットプリントヘッド市場を牽引し続けるでしょう。

インクタイプ別:UV硬化型がモメンタムを獲得

水性インクは2024年に44.39%のシェアを維持し、環境規制への適合と幅広いメディア対応に支えられています。一方、UV硬化型はLEDランプがエネルギーを70%削減し、1秒以内にインクを固定することで、年間9.17%の成長を遂げています。NUtecのQuartz Q50-RTR2は、低臭気UVインクをFujifilmおよびRicohヘッドに対応させています。

溶剤系は極端な屋外耐久性において引き続き重要であり、導電性または磁性粒子を含む機能性インクはプリンテッドエレクトロニクス需要を強化し、ドロップオンデマンドインクジェットプリントヘッド市場を豊かにしています。

解像度別:高精細化がイノベーションを牽引

601~1,200dpiのプリントヘッドが2024年収益の40.13%を生み出し、明瞭さとスループットのバランスを取っています。ファインアート、セキュリティホログラム、マイクロ回路などのプレミアム用途は1,200dpi超のヘッドを推進しており、現在最も速いノードでCAGRは8.63%です。

Kyoceraの循環型1,200dpiユニットは、ラベルラインで81.3m/分の品質を維持します。Xeroxの欠損ジェット補正は、速度が解像度を上回るコーディングにおいて600dpi未満のヘッドを有効に保ちます。強化されたRIPと高速データバスが、ドロップオンデマンドインクジェットプリントヘッド市場がより大きな画像ボリュームを管理するのを支援しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:パッケージングがリード、付加製造が加速

パッケージング・ラベルコンバーターが2024年に29.63%の収益を獲得し、ジャストインタイム生産と地域バリアントのためにシングルパスラインを採用しています。このセグメントのドロップオンデマンドインクジェットプリントヘッド市場規模は、パーソナライゼーションに対するブランド需要とともに着実に成長するでしょう。

付加製造はCAGRが10.76%を記録し、マルチマテリアル積層と内部チャンネルにインクジェットを活用しています。Meteor Inkjetのコントローラースイートはヘッドをビルドチャンバーモーションに連携させ、開発サイクルを短縮しています。テキスタイル、産業用コーティング、プリンテッドサーキット、新興バイオファブリケーションが多様なエンドユーザーミックスを形成し、ドロップオンデマンドインクジェットプリントヘッド市場を支えています。

地域分析

アジア太平洋地域は2024年のグローバル売上の38.51%を生み出し、CAGRが8.02%で成長すると予測されています。日本はMEMS技術とピエゾ研究を融合させ、中国は東北エプソンの拡張などの新工場を通じて生産能力を拡大しサプライチェーンを確保しています。政府補助金はデジタルテキスタイルおよびエレクトロニクス印刷を対象とし、ドロップオンデマンドインクジェットプリントヘッド市場における地域シェアを拡大しています。

欧州は廃棄物削減に関する厳格な指令が短納期デジタルワークフローを優遇することから第2位にランクされています。イタリアおよびドイツのOEMは、高級品および医薬品コードに対応するハイブリッドフレキソインクジェットプレスにドロップオンデマンドヘッドを統合しています。研究コンソーシアムはバイオプリンティングおよび先端材料吐出を探求し、ドロップオンデマンドインクジェットプリントヘッド市場における大陸の影響力を拡大しています。

北米の付加製造クラスターは、航空宇宙および医療機器企業を中心に高解像度ヘッド需要を牽引しています。Fiery・Esko・GISなどのソフトウェアアライアンスがパッケージプリンターのワークフロー統合を容易にしています。[4]Packaging Europe、「Fiery、Esko、GISがデジタルパッケージング生産の効率化に向けて連携」、packagingeurope.com ラテンアメリカ、中東、アフリカはワイドフォーマットグラフィックスおよび基本的なパッケージングラインを採用しており、インフラの近代化に伴いドロップオンデマンドインクジェットプリントヘッド市場の長期的な成長ポテンシャルを提供しています。

競合ランドスケープ

Seiko Epson、Fujifilm Dimatix、Konica Minolta、Kyocera、Ricohが、薄膜ピエゾ、循環マニホールド、統合ドライブエレクトロニクスに投資する適度に集中した競技場を形成しています。Epsonは2025年にI3200(8)-S1HDおよびS800-S1ヘッドを追加し、サイネージ向けの溶剤およびUVオプションを拡大しました。KyoceraのKJ4AおよびKJ4Bシリーズは、産業速度で1,200dpiを実現するシングルパスパッケージラインをターゲットにしています。

Xaarのウルトラハイビスコシティプラットフォームはセラミックタイルおよび付加製造のニッチを確保し、1,000cP超の流体を吐出します。Toshiba TecのUV・油性ヘッドは金属装飾および機能性コーティングセグメントに対応しています。Ricohはモーションコントロール、ロボティクス、ピエゾヘッドを融合させる産業用インクジェットラインのためにETRIAを設立し、ドロップオンデマンドインクジェットプリントヘッド市場における地位を拡大しています。

パートナーシップが市場投入までの時間を加速させています:Meteor InkjetはエレクトロニクスをAMIS 3Dプリンターと連携させ、FieryとEskoはターンキーパッケージングソフトウェアスタックを提供しています。セルフヒーティングノズルプレートおよびAIベースのジェットモニタリングに関する特許出願が増加しており、ドロップオンデマンドインクジェットプリントヘッド市場における継続的なR&Dの強度を示しています。

ドロップオンデマンドインクジェットプリントヘッド産業リーダー

Seiko Epson Corporation

HP Inc. (Specialty Printing Systems)

Ricoh Company, Ltd.

FUJIFILM Dimatix Inc.

Canon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Epsonは、より広い材料適合性を持つ3つの新しい産業用プリントヘッドを発表しました。

- 2025年2月:Kyoceraは、2025年2月に商業化されたKJ4A-EX1200-RC循環ヘッドを発表しました。

- 2024年11月:Meteor InkjetはAMISとOEM付加製造モジュールに関してパートナーシップを締結しました。

- 2024年6月:東北エプソンは生産能力拡大のための新しいプリントヘッド工場を発表しました。

- 2024年2月:Kyoceraは101.6m/分・1,200dpiに対応した最初のKJ4B-EX1200-RCヘッドを出荷しました。

グローバルドロップオンデマンドインクジェットプリントヘッド市場レポートスコープ

| サーマルインクジェット |

| ピエゾ電気インクジェット |

| 水性・アクアス |

| 溶剤系 |

| UV硬化型 |

| 機能性・特殊インク(高粘度、ナノメタリック、導電性) |

| 600dpi以下 |

| 601~1200dpi |

| 1200dpi超 |

| パッケージング・ラベルコンバーター |

| 産業製造・加工 |

| テキスタイル・アパレル生産者 |

| 商業グラフィックスおよびワイドフォーマットサービスプロバイダー |

| オフィス・家庭・コンシューマープリンターOEM |

| エレクトロニクスおよびPCBメーカー |

| 3Dプリンティング・付加製造企業 |

| ヘルスケアおよびバイオプリンティング機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| イタリア | |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | サーマルインクジェット | |

| ピエゾ電気インクジェット | ||

| インクタイプ別 | 水性・アクアス | |

| 溶剤系 | ||

| UV硬化型 | ||

| 機能性・特殊インク(高粘度、ナノメタリック、導電性) | ||

| 解像度別 | 600dpi以下 | |

| 601~1200dpi | ||

| 1200dpi超 | ||

| エンドユーザー産業別 | パッケージング・ラベルコンバーター | |

| 産業製造・加工 | ||

| テキスタイル・アパレル生産者 | ||

| 商業グラフィックスおよびワイドフォーマットサービスプロバイダー | ||

| オフィス・家庭・コンシューマープリンターOEM | ||

| エレクトロニクスおよびPCBメーカー | ||

| 3Dプリンティング・付加製造企業 | ||

| ヘルスケアおよびバイオプリンティング機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イタリア | ||

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ドロップオンデマンドインクジェットプリントヘッド市場の現在の価値はいくらですか?

2025年に27億7,000万米ドルであり、CAGRが7.73%で2030年までに40億2,000万米ドルの予測値となっています。

最も急速に拡大している技術セグメントはどれですか?

ピエゾ電気ヘッドは、高粘度および機能性流体を吐出する能力により、CAGRが9.62%で成長しています。

UV硬化型インクが普及している理由は何ですか?

LEDキュアリングはエネルギー使用量を70%削減し、インクを瞬時に硬化させることで、UV配合のCAGRを9.17%に押し上げています。

グローバル需要をリードしている地域はどこですか?

アジア太平洋地域が2024年収益の38.51%を占め、最高の地域CAGRである8.02%が予測されています。

ピエゾヘッドのより広い採用を制限しているものは何ですか?

製造コストがサーマル価格の5~10倍と高いため、価格感度の高い市場での普及が遅れています。

付加製造はどのように需要に影響を与えていますか?

インクジェットの精度はマルチマテリアル3Dビルドを可能にし、付加製造セグメントでCAGRが10.76%を牽引しています。

最終更新日: