紙印刷市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

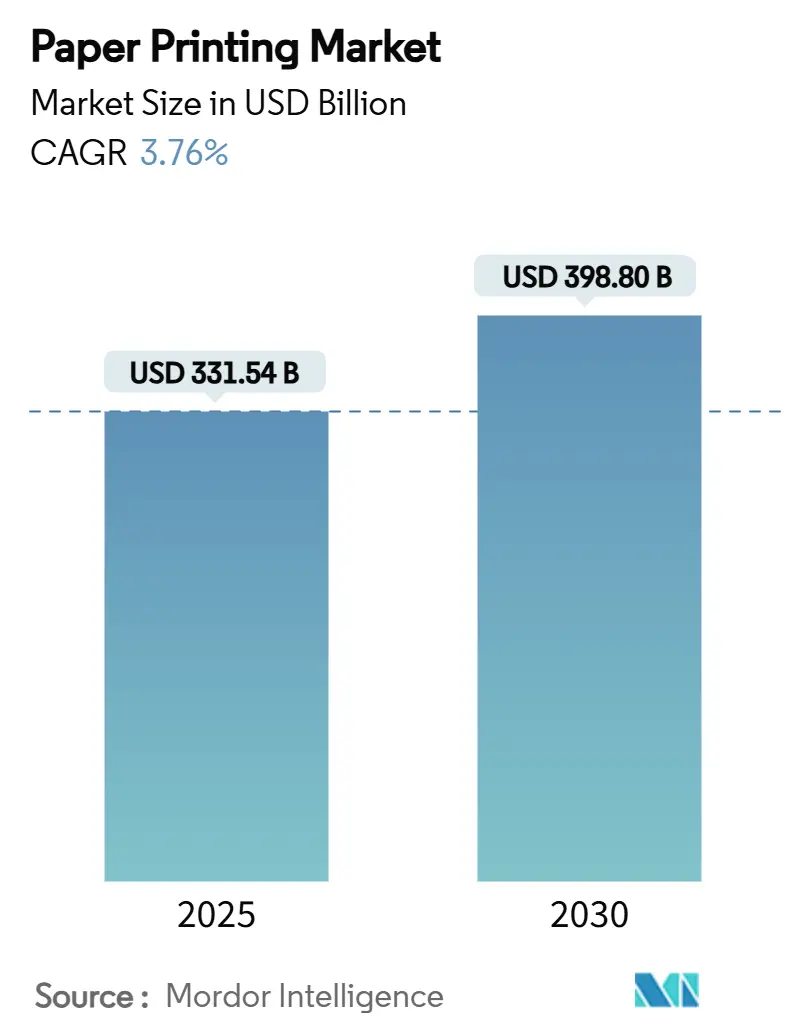

| 市場規模 (2025) | 331.54 十億米ドル |

| 市場規模 (2030) | 398.80 十億米ドル |

| 成長率 (2025 - 2030) | 3.76% CAGR |

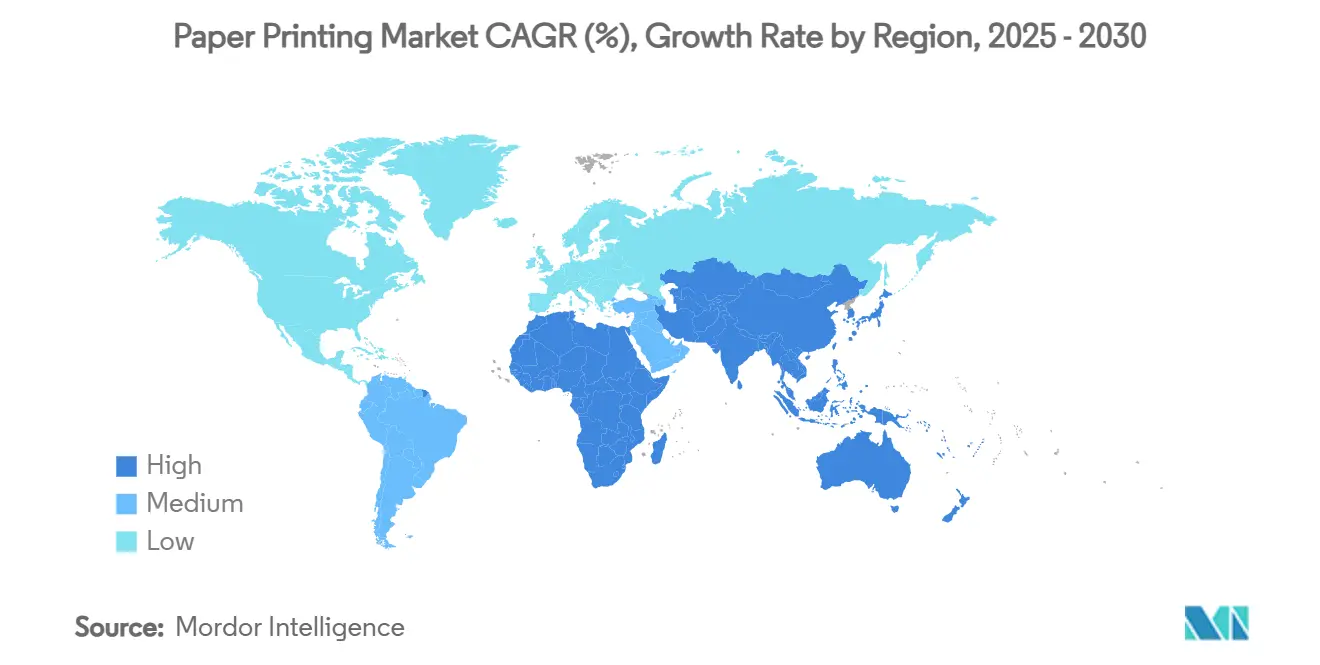

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙印刷市場分析

紙印刷市場規模は2025年に3,315億4,000万米ドルとなり、2030年までに3,988億米ドルに達すると予測され、年平均成長率3.76%で拡大します。電子商取引包装の急増、繊維系基材に対する規制上の優遇、および安全書類への安定した需要がこの成長を支えています。オンライン小売がマーケティングディスプレイを兼ねるブランド段ボール箱を必要とするため、包装用途が紙印刷市場を牽引しています。同時に、高速インクジェット印刷機が廃棄物を削減し、従来の印刷工程をオンデマンドワークフローへと転換することで、コスト意識の高い出版社や広告主に訴求しています。アジア太平洋地域の製造業の勢いと、国内パルプ生産能力に対する政府のインセンティブが、同地域を新規印刷機設置の最前線に位置づけています。XeroxによるLexmark買収に代表されるコンバーター間の統合は、既存企業が進化するブランド要件に対応するためにデジタル能力を強化している様子を示しています。

主要レポートのポイント

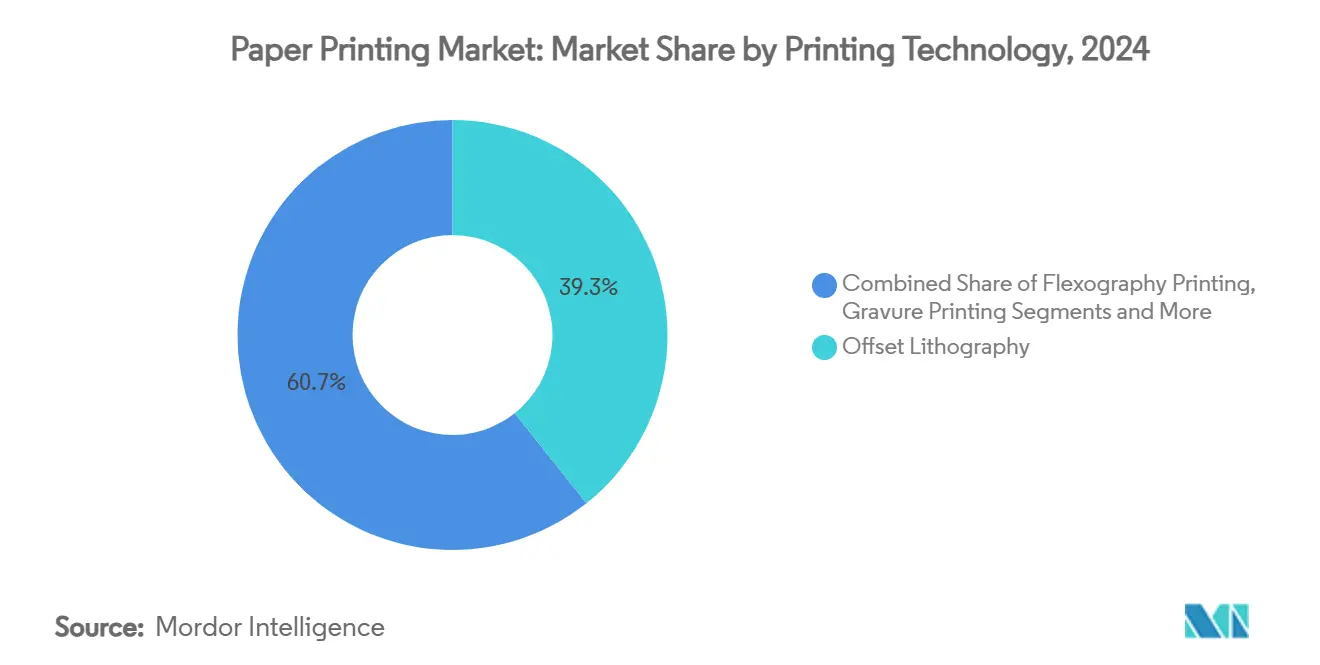

- 印刷技術別では、オフセットリソグラフィが2024年の紙印刷市場シェアの39.3%をリードし、インクジェットデジタル印刷は2030年にかけて年平均成長率4.7%で成長すると予測されています。

- 用途別では、包装印刷が2024年に58.1%の収益シェアを占め、テキスタイル転写印刷は2030年にかけて年平均成長率4.8%で拡大すると予測されています。

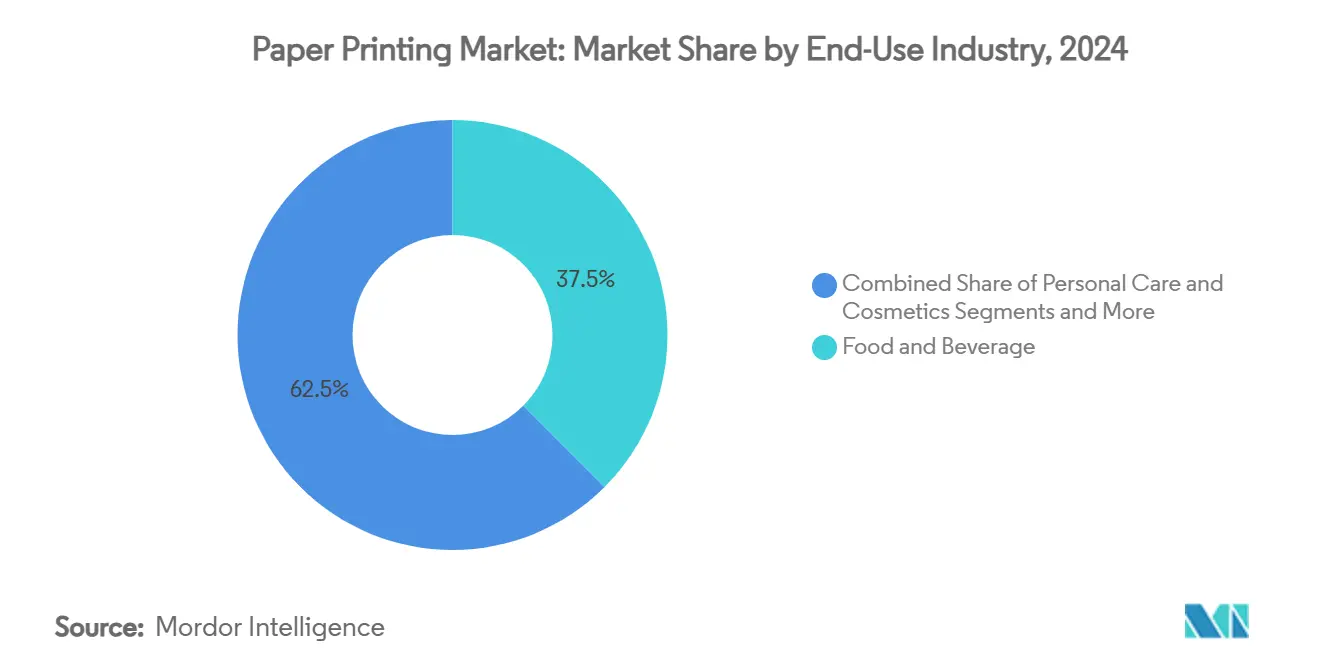

- 最終用途産業別では、食品・飲料が2024年の紙印刷市場規模の37.5%のシェアを保有し、電子商取引・小売は2030年にかけて年平均成長率5.3%で拡大します。

- 基材別では、塗工紙および板紙が2024年に48.2%のシェアを獲得し、特殊・バリア紙は2030年にかけて年平均成長率5.2%で成長する見込みです。

- 地域別では、アジア太平洋地域が2024年に44.3%のシェアを占め、2030年にかけて最速の年平均成長率5.8%を記録すると予測されています。

世界の紙印刷市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引包装印刷の急速な成長 | +0.6% | 世界規模、アジア太平洋地域および北米で最も顕著 | 中期(2〜4年) |

| プラスチックから板紙へのサステナビリティシフト | +0.5% | 世界規模、欧州および北米が主導 | 長期(4年以上) |

| 高速インクジェットによる商業印刷コストの低減 | +0.4% | 世界規模、先進市場での早期採用 | 中期(2〜4年) |

| ブランドエンゲージメントのための可変データ印刷 | +0.3% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 紙への機能性印刷 | +0.2% | アジア太平洋地域が中核、世界へ波及 | 長期(4年以上) |

| 選挙グレードの安全書類需要の急増 | +0.2% | 世界の民主主義地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引包装印刷の急速な成長

オンライン販売業者は、高解像度のブランドグラフィックと認証マークを施した段ボール箱に依存しており、紙印刷市場を季節的な発売に対応した柔軟な印刷工程へと向かわせています。デジタル印刷機により、コンバーターは配送保護と棚陳列を一体化し、在庫を削減して二重包装を排除できます。Amazonなどの大手プラットフォームは、リサイクルしやすい板紙を優先する材料仕様を設定しており、耐湿性のあるバリアコーティングライナーへの需要を高めています。段ボールコンバーターはインラインインクジェットヘッドへのアップグレードを進め、従来のオフセットで課題となっていたセットアップ時間を短縮しています。製品に合わせた包装が普及するにつれ、ブランドはアンボクシング体験を活用してソーシャルメディアでのエンゲージメントを促進し、短納期・高品質グラフィックへのシフトを強化しています。強化されたワークフローにより納期が短縮され、スピードが決定的な差別化要因となっています。

プラスチックから板紙へのサステナビリティシフト

規制当局は繊維系包装をいくつかのリサイクル含有量義務から免除しており、紙に単一使用プラスチックに対する優位性を与えています。[1]Packaging Europe、「2025年に注目すべき包装のストーリーとトレンド」、packagingeurope.com消費者調査では66%が紙包装を好むと示されており、Nestléなどのブランドオーナーは金属化フィルムと同等の性能を持つ高バリア紙スリーブへの切り替えを進めています。サプライヤーは、繊維の再生可能率を80%以上に保ちながらスナック食品向けの耐油脂性を付与するコーティングで対応しています。ストーンペーパーなどの新素材は、従来材料と比較してライフサイクル排出量を39%削減します。カーテンコーターとクローズドループ回収ラインを導入した印刷業者は、先行者としての価格決定力を確保します。長期的には、小売業者のプライベートブランド仕様が厳格化し、紙印刷市場全体でサステナビリティが不可欠な要件として定着するでしょう。

高速インクジェットによる商業印刷コストの低減

HP Indigo 120Kなどの次世代インクジェット印刷機は、アナログ品質の画像とデジタルの俊敏性を融合させ、版交換を不要にし、刷り損じをほぼゼロに抑えます。出版社は書籍ページの25%がすでにインクジェットで印刷されており、そのシェアは2028年までに39%に達すると予測されています。ヘッドの耐久性向上とオフセット用紙へのインク対応により、コスト曲線が平坦化し、デジタル展開を制限していた基材プレミアムが解消されます。自動化により労働接点が85%削減され、少人数のクルーで複数シフトの稼働が可能になります。シンプルなワークフローによりエネルギー使用量が削減され、企業の脱炭素化目標を支援します。こうした経済性により、カタログ、ダイレクトメール、トランザクション印刷全体でインクジェットの採用が加速し、紙印刷市場の競争コスト基盤が再編されています。

ブランドエンゲージメントのための可変データ印刷

パーソナライズされたダイレクトメールは、固有の画像やメッセージを掲載することでキャンペーンの反応率を中央値29%に引き上げます。コカ・コーラの名前入りボトルラベルやヌテラのカスタムジャーは、スケーラブルな可変データ活用が店頭での感情的な共鳴を生み出す方法を示しています。ソフトウェアプラグインがテキスト、カラー、画像にわたる可変フィールドを自動入力し、マーケターは最小限のオペレーター入力で数千のマイクロセグメントを運用できます。安全なデジタルアセット管理により、機密データの規制遵守を確保しながらリアルタイムで印刷キューに供給します。QRコードや拡張現実との統合により、印刷物がオムニチャネルの活性化へと拡張されます。ブランドが測定可能なリターンを追求する中、可変データ印刷は紙印刷市場をより広いカスタマージャーニー戦略の中で引き続き重要な存在として維持します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 出版・トランザクション分野におけるデジタル代替 | -0.3% | 世界規模、先進市場で最も顕著 | 長期(4年以上) |

| 印刷購買者の統合によるマージン圧縮 | -0.2% | 北米・欧州、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| パルプおよび紙の価格変動 | -0.2% | 世界規模、地域差あり | 短期(2年以内) |

| 溶剤インクに対するVOC規制の強化 | -0.2% | 欧州・北米、世界へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

出版・トランザクション分野におけるデジタル代替

グラフィック用紙の需要は、読者がニュースや明細書をオンラインで消費するようになったため、2024年に19%減少しました。[2]Hammond Paper Company、「紙・パルプ産業の課題と機会」、hammondpaper.com銀行はモバイル通知へ移行し、かつてオフセット工場に安定した仕事を提供していた明細書の印刷量が減少しています。ハイブリッドモデルが減少を緩和しており、出版社はプリントオンデマンドによってバックリストを維持し、倉庫コストを削減しています。トランザクション印刷業者は規制通知向けの安全ダイレクトメールへと軸足を移し、データ機密性の高いコミュニケーション分野でニッチを維持しています。全体的な影響は依然として紙印刷市場の年平均成長率から0.3パーセントポイントを差し引く形となっています。

印刷購買者の統合によるマージン圧縮

小売業者とブランドグループが調達を集中化し、価格を引き下げる複数年契約を要求しています。北米と欧州のコンバーターは、投入パルプコストと販売価格の間のスプレッドが縮小していると報告しており、ボリュームレバレッジを目的とした合併が促進されています。一部の独立系企業は短納期・高品質グラフィックのSKUに特化することで対抗していますが、バイヤーパワーは構造的な逆風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:デジタルインクジェットが柔軟な生産を牽引

オフセットリソグラフィは依然として百万枚規模のキャンペーンで最低の単位コストを実現し、2024年の紙印刷市場における39.3%のシェアを確固たるものにしています。しかし、ブランドがデジタルワークフローに適したマイクロターゲット型リリースを好むようになるにつれ、同セグメントの成長は頭打ちになっています。年平均成長率4.7%で拡大するインクジェット印刷機は版代を不要にし、コンバーターが顧客ではなく基材ごとに注文をまとめることを可能にし、印刷機の稼働率を向上させます。デジタル印刷機に帰属する紙印刷市場規模は、ロール給紙ラインへの継続的な設備投資を反映して、2030年までに1,290億米ドルに達すると予測されています。ハイブリッドサイトはオフセットとインクジェットを組み合わせ、同一シフト内で最適な経済性に合わせて印刷工程を選択できます。フレキソグラフィは、速乾性インクと広幅ウェブが活きる段ボールおよびフレキシブル包装での地位を維持しています。グラビアのニッチは長尺カタログとデコールラミネートに絞られ、トナー機器はオフィス機器とフォトプリントへと移行しています。

インク化学の進歩により、標準的な光沢紙やマット紙への定着が可能となり、前処理紙のプレミアムが解消されて対応可能な用途が拡大しています。自動カラープロファイルエンジンがシフトをまたいで一貫した出力を実現し、不良品を削減します。予知保全プラットフォームがセンサーデータをクラウドダッシュボードに送信し、予期せぬダウンタイムを大幅に削減します。これらの機能がデジタルラインの競争力を高め、ハードウェアと同様にソフトウェアへの資本投下を継続させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:包装が規模を維持しながらテキスタイルが台頭

包装は2024年の紙印刷市場規模の58.1%を占め、外装カートンと保護インサートを必要とする電子商取引の数量増加に牽引されました。段ボールの二桁台の数量成長が、店頭ディスプレイ向け従来型折り畳みカートンの減少を相殺しています。テキスタイル転写印刷はファッションのマスカスタマイゼーションへの転換に支えられ、年平均成長率4.8%で進展しています。ダイレクトトゥフィルム技術は水使用量を削減し、限定版の国内生産工程を支援します。出版物の生産量は縮小していますが、注文後にのみ印刷される短納期教育タイトルを通じて安定しています。商業広告はデータ駆動型ダイレクトメールを中心に再編され、マーケターが触覚的なエンゲージメントを通じてデジタル広告疲れを打破できるようにしています。

セキュリティおよびトランザクション業務は、選挙、税務通知、認証機能がデジタル化に抵抗するため安定を維持しています。機能性・スマート包装がフロンティアセグメントとして台頭し、箱をマーケティング分析のエンドポイントへと変えています。その結果、複数の用途にわたって多角化した印刷業者は、紙印刷市場における単一の需要変動へのエクスポージャーを軽減できます。

最終用途産業別:食品・飲料が数量を左右

食品・飲料顧客は2024年の紙印刷市場シェアの37.5%を消費し、バリアライニングされたカートンがスナック、乳製品、調理済み食品を保護しています。ブランドはPFAS化学物質を含まない耐油脂・耐湿性バリアを要求しており、技術的な専門性を持つ企業に有利な仕様上のハードルを生み出しています。電子商取引・小売セグメントは年平均成長率5.3%で成長し、配送箱をビルボードスペースへと変え、DTC(ダイレクトトゥコンシューマー)チャネルではアンボクシングの美観が高い優先度を持っています。パーソナルケア企業は、混雑した棚での差別化を図るメタリックアクセントと触覚ニスを要求しています。

製薬会社は、サプライチェーン全体で医薬品を追跡するシリアル化折り畳みカートンの複数年契約を確保しています。産業用バイヤーは過酷な条件に耐える耐久性ラベルとマニュアルに注力しています。政府機関は安全なパスポートと税務スタンプを調達し、安定したベースラインを確保しています。エンドユーザーの多様性がリスクを分散させ、経済サイクルを通じて紙印刷市場を持続させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

印刷基材別:バリア紙の革新が採用を加速

塗工板紙は印刷適性と構造的強度により2024年収益の48.2%を占めました。水性コーティングの開発により、ファストフード向けの耐油脂基準を満たすようになり、用途が拡大しています。年平均成長率5.2%で成長する特殊バリアグレードは、再パルプ化可能な状態を維持しながら酸素・水分保護を提供するバイオベース層を統合しています。段ボールは電子商取引の二桁台の拡大から恩恵を受け、空隙充填材を削減するために最適サイズの箱を設計するアルゴリズムによって強化されています。非塗工紙は、グレア低減が重要な金融ダイレクトメールや書籍において引き続き重要な役割を果たしています。

導電性ポリマーコーティングが通常のライナーを温度感知や鮮度追跡が可能なスマートサーフェスへと変えています。ラベルストックは、リサイクル収率を向上させる洗い流し可能な粘着剤と組み合わせた薄型フェイスストックへと進化しています。基材開発は、紙印刷市場が従来のグラフィックスを超えた新たな価値領域を獲得する方法において直接的な役割を果たしています。

地域分析

アジア太平洋地域は2024年収益の44.3%を生み出し、2030年にかけて最速の年平均成長率5.8%を示しています。中国の箱需要はマクロ経済の逆風により鈍化しましたが、デジタル印刷ハブとテキスタイル転写クラスターへの投資が地域の勢いを高く維持しています。インドの印刷輸出インセンティブと拡大する中間層が段ボールおよび折り畳みカートンの生産能力を刺激し、ベトナムとインドネシアは迅速な納期対応ラベルを必要とする多国籍アパレル企業を引き付けています。日本と韓国の技術サプライヤーは、世界に普及するインクジェットヘッドとプロセス自動化を先導しています。

北米はリショアリングトレンドとインフラ支出から恩恵を受け、建設文書セットの需要が生まれるとともに、段ボール数量を牽引する旺盛な電子商取引セクターが存在します。International Paperの2億6,000万米ドルのアイオワ州工場やGeorgia-Pacificの5億5,000万米ドルのグリーンベイ拡張などの投資が、85%の自動化を備えた箱変換ラインを追加しています。これらのアップグレードは生産能力を高めながらロボティクスを組み込み、世界の紙印刷市場における同地域の競争力を高めています。

欧州は厳格な環境政策と高付加価値の高級品セクターのバランスを取っています。EUのSTS指令はコンプライアンスコストを引き上げていますが、活性炭システムを採用した印刷業者はサステナビリティの透明性をマーケティングするブランドオーナーから優先サプライヤーの地位を獲得しています。イタリアとフランスでは短納期化粧品カートンへの需要が見られ、ドイツは機械輸出向け産業用ラベルに注力しています。東欧のサイトは、EU貿易圏内でコスト効率を求める西欧ブランドオーナーからアウトソーシング業務を確保しています。

競争環境

紙印刷市場は中程度に分散した状態を維持しています。上位5社のコンバーターが世界収益の30%未満を支配しており、地域専門業者とデジタル参入企業の余地が残っています。従来のオフセット印刷会社は、より迅速な納期と可変コンテンツを約束するインクジェット参入企業によってマージン侵食に直面しています。その結果、戦略的買収が加速しており、XeroxはLexmarkを15億米ドルで買収し、170カ国にわたるマネージドプリントサービスのカバレッジを拡大しました。Toppanはソノコのサーモフォームおよびフレキシブル包装資産を18億米ドルで取得し、繊維から包装までの一貫したプラットフォームを構築しました。

競争上の優位性は自動化、サステナビリティの実績、スマート包装のノウハウへとシフトしています。HPはAI駆動の予知保全を活用してダウンタイムを削減し、リアルタイムでカラーを調整することで印刷コストを低減し、一貫性を高めています。[3]HP Inc.、「HPがデジタル印刷において新たな業界標準を設定」、hp.comAmcorとMetsä Boardは、性能を維持しながらPFAS化学物質を除去する独自のバリアコーティングで差別化しています。導電性インクの特許出願は印刷と電子機器セクターの収束を示しており、将来の提携や競争関係を予兆しています。

中小コンバーターは高級エンボス加工、触覚ニス、またはサステナブル基材コンサルティングにニッチを開拓しています。一部のサイトでは、OEMがリモートで性能を監視し、印刷平方メートル単位で課金するサブスクリプション型印刷機モデルを採用し、設備投資の負担を軽減しています。統合されたバイヤーからの価格圧力は続いていますが、デザイン、物流、データ分析などの高マージンサービスをパッケージ化した印刷業者はコモディティ化を軽減しています。全体的な軌跡は、技術的なギャップを活用する機動力のある参入企業によってバランスが取られた漸進的な統合を示しており、紙印刷市場全体で競争が活発に維持されています。

紙印刷産業のリーダー企業

Dai Nippon Printing Co., Ltd.

Toppan Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

Cimpress plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:キンバリー・クラークは、オハイオ州ウォーレンへの新工場建設とサウスカロライナ州ビーチアイランドの拡張を含む北米製造拠点の拡大に向けた20億米ドルの5カ年投資を発表し、900人以上の熟練雇用を創出します。

- 2025年1月:International Paperはアイオワ州ウォータールーに2億6,000万米ドルの段ボール包装工場を建設する計画を発表し、既存施設を90万平方フィートのサイトに置き換え、90人の雇用を創出します。

- 2024年12月:Toppan Holdingsはソノコのサーモフォームおよびフレキシブル包装事業を約18億米ドルで取得することに合意し、南北アメリカにおけるサステナブル包装を強化します。

- 2024年12月:Xeroxは15億米ドルでLexmarkを買収することを発表し、170カ国に統合されたプレゼンスを確立して2億米ドルのシナジー効果を目指します。

世界の紙印刷市場レポートの調査範囲

| オフセットリソグラフィ印刷 | |

| フレキソグラフィ印刷 | |

| グラビア印刷 | |

| スクリーン印刷 | |

| デジタル印刷 | インクジェットデジタル印刷 |

| トナーデジタル印刷 |

| 包装印刷 |

| 商業・広告印刷 |

| 出版印刷 |

| セキュリティ・トランザクション印刷 |

| テキスタイル転写印刷 |

| その他の特殊印刷 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品・ヘルスケア |

| 電子商取引・小売 |

| 政府・公共機関 |

| 産業・製造 |

| 非塗工紙 |

| 塗工紙および板紙 |

| 段ボール |

| 特殊・バリア紙 |

| ラベルおよび感圧接着剤ストック |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 印刷技術別 | オフセットリソグラフィ印刷 | ||

| フレキソグラフィ印刷 | |||

| グラビア印刷 | |||

| スクリーン印刷 | |||

| デジタル印刷 | インクジェットデジタル印刷 | ||

| トナーデジタル印刷 | |||

| 用途別 | 包装印刷 | ||

| 商業・広告印刷 | |||

| 出版印刷 | |||

| セキュリティ・トランザクション印刷 | |||

| テキスタイル転写印刷 | |||

| その他の特殊印刷 | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 医薬品・ヘルスケア | |||

| 電子商取引・小売 | |||

| 政府・公共機関 | |||

| 産業・製造 | |||

| 印刷基材別 | 非塗工紙 | ||

| 塗工紙および板紙 | |||

| 段ボール | |||

| 特殊・バリア紙 | |||

| ラベルおよび感圧接着剤ストック | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

紙印刷市場の現在の規模は?

紙印刷市場規模は2025年に3,315億4,000万米ドルとなり、2030年までに3,988億米ドルに成長すると予測されています。

どの地域が紙印刷市場をリードしていますか?

アジア太平洋地域が2024年に44%の収益シェアでリードしており、2030年にかけて最速の年平均成長率5.80%を記録すると予測されています。

なぜ包装印刷はそれほど重要なのですか?

包装は2024年収益の58%を占めました。これは電子商取引がマーケティングディスプレイを兼ねるブランド化されたサステナブルな箱を必要とし、継続的な印刷機投資を促進しているためです。

デジタルインクジェットは従来の印刷にどのような影響を与えていますか?

インクジェット印刷機は版代を不要にし、可変データを可能にすることで年平均成長率4.70%で成長し、中規模印刷工程におけるオフセットの優位性を侵食しています。

どのような規制が市場成長に影響を与えていますか?

VOC規制の強化とプラスチック削減政策により、コンバーターは板紙と水性インクへの移行を迫られており、サステナブル基材とクリーン技術への需要を高めています。

注目すべき最近の投資家は誰ですか?

キンバリー・クラーク、International Paper、Georgia-Pacificなどの企業は、2024年後半以降に北米の新規または拡張施設にそれぞれ2億米ドル以上を投じており、長期的な成長への信頼を示しています。

最終更新日: