連続インクジェットプリントヘッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

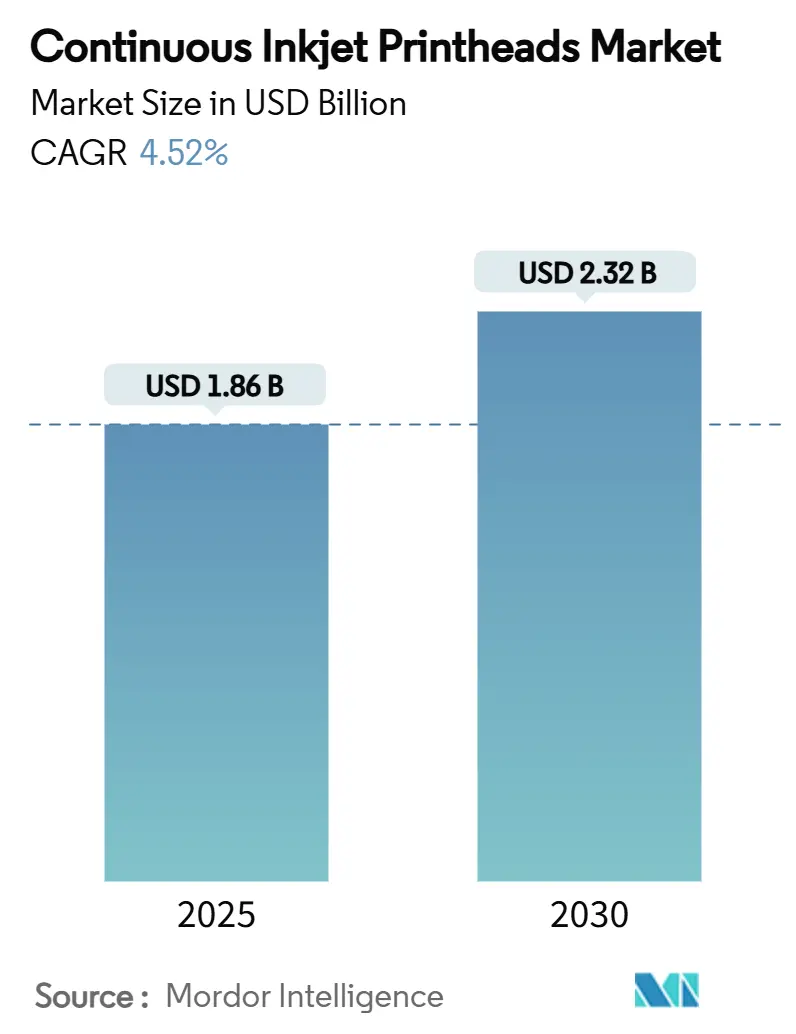

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.32 十億米ドル |

| 成長率 (2025 - 2030) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる連続インクジェットプリントヘッド市場分析

連続インクジェットプリントヘッド市場は2025年に18億6,000万米ドルを保有し、2030年までに23億2,000万米ドルに達すると予測されており、CAGRは4.52%で推移します。医薬品および食品包装における規制上の期限が生産者にコーディングラインのアップグレードを迫る一方、大量生産の飲料工場はスループットを保護するより高速な非接触システムを求めています。機器メーカーは現在、予知保全センサーとクラウドリンクを組み込み、プリントヘッドをインダストリー4.0アーキテクチャ内のデータノードとして機能させています。同時に、より厳格なVOC上限と完全リサイクル可能なパッケージに向けた企業の誓約が、UV硬化型および低VOCインクへの移行を加速させ、交換販売を促進しています。競争優位性は、幅広い規制準拠の流体ポートフォリオとサブスクリプションベースの稼働率保証を組み合わせたベンダーへとシフトしています。コンプライアンス、持続可能性、デジタル自動化のこの相互作用が、連続インクジェットプリントヘッド市場を安定した技術主導の成長へと位置づけています。

レポートの主要ポイント

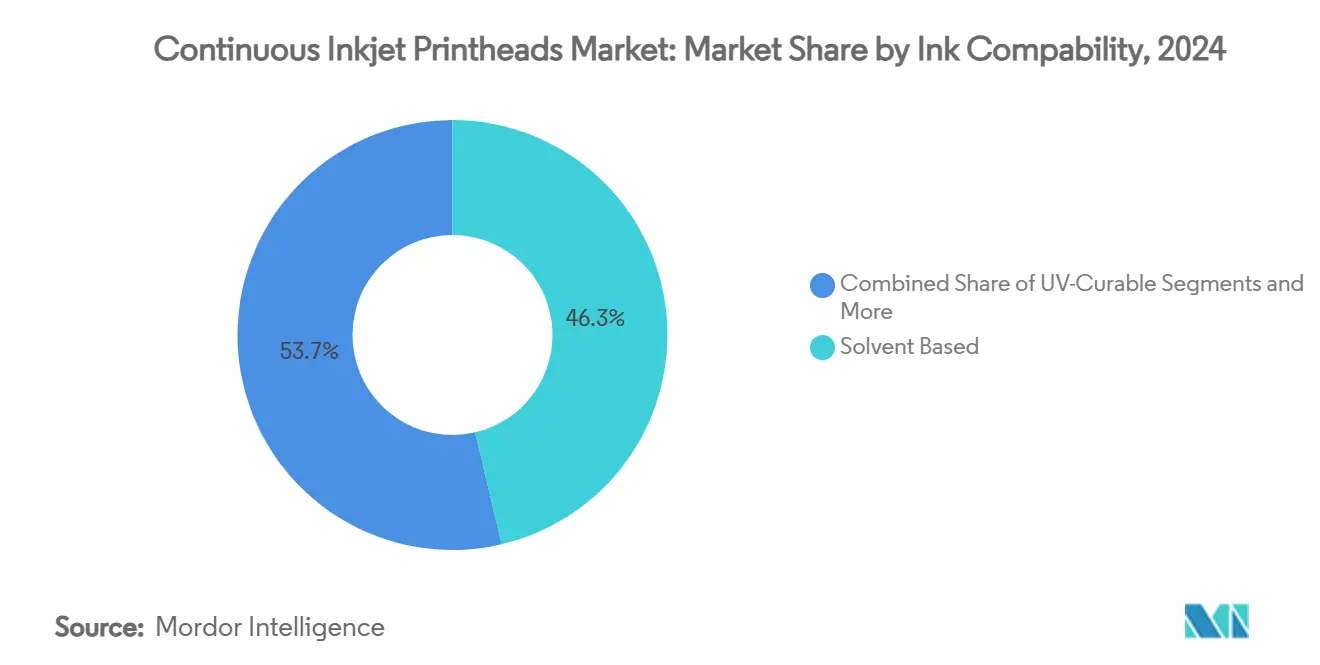

- インク互換性別では、UV硬化型インク向け連続インクジェットプリンター市場セグメントは2025年から2030年にかけてCAGR 6.18%で成長すると予測されています。

- 印刷速度クラス別では、301~600m/分定格のシステムが2024年の連続インクジェットプリントヘッド市場において39.57%のシェアを獲得しました。

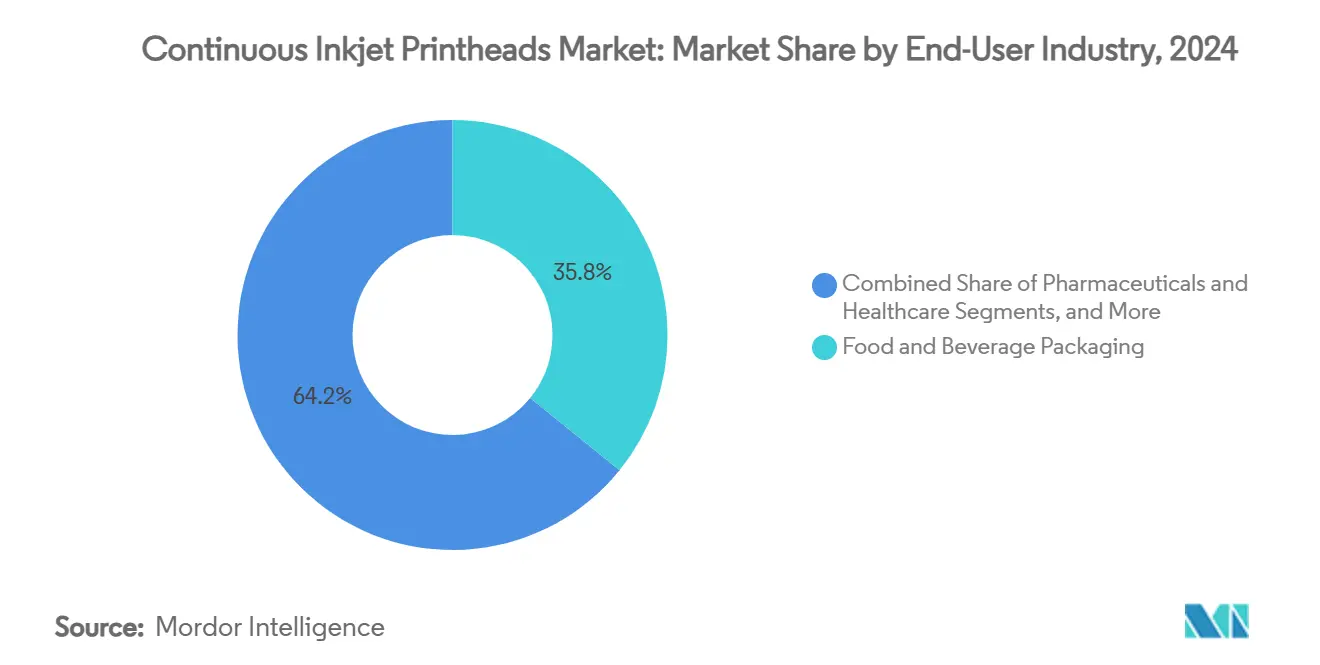

- エンドユーザー別では、医薬品・ヘルスケア向け連続インクジェットプリンター市場セグメントは2025年から2030年にかけてCAGR 5.37%で成長すると予測されています。

- 流通チャネル別では、直販OEMが2024年の連続インクジェットプリントヘッド市場において56.37%のシェアを獲得しました。

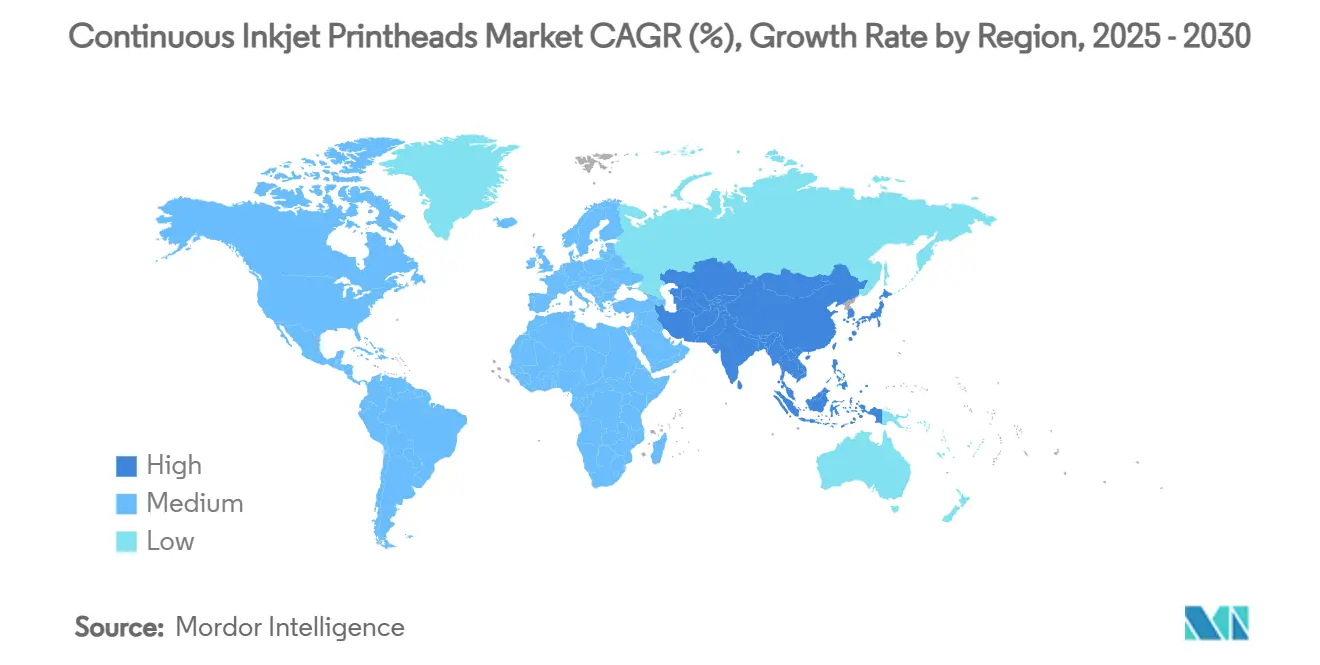

- 地域別では、アジア太平洋向け連続インクジェットプリンター市場が2025年から2030年にかけてCAGR 5.53%で最も急成長している地域です。

世界の連続インクジェットプリントヘッド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な医薬品 シリアライゼーション義務 | +1.2% | 北米、欧州、 インド | 中期(2~4年) |

| フレキシブルおよびサステナブル 包装の採用 | +0.9% | 世界全体;欧州、 北米に注目 | 長期(4年以上) |

| 高速飲料 ボトリングライン | +0.8% | 世界全体; アジア太平洋に注目 | 短期(2年以下) |

| インダストリー4.0主導のスマート CIJシステム | +1.1% | 欧州、北米、 先進アジア | 中期(2~4年) |

| 多言語 輸出コーディングの成長 | +0.6% | 世界全体;アジア太平洋、 欧州に注目 | 中期(2~4年) |

| MEKフリーの 環境対応インクへのシフト | +0.7% | 欧州、北米、 日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な医薬品シリアライゼーション義務がCIJ採用を加速

米国医薬品サプライチェーン安全保障法および欧州の並行規則などのシリアライゼーション法は、各販売可能ユニットに固有のデータマトリックスコードを付与することを義務付けています。連続インクジェットシステムは、300m/分を超えるラインスピードでカートン、バイアル、ブリスターパックに鮮明で耐久性のあるマークを印刷することでこのニーズを満たします。早期採用者は、シリアライゼーション対応プリントヘッドの導入後に偽造品インシデントが23%減少したと報告しています。[1]Pharma Manufacturing、「医薬品包装のペースに追いつく」、pharmamanufacturing.com地域サプライヤーは、現地言語スクリプトおよび小文字フォント向けにファームウェアをカスタマイズすることで機会を獲得しています。

CIJの多用途性を必要とするフレキシブルおよびサステナブル包装の利用増加

モノマテリアルパウチや堆肥化可能フィルムへの切り替えを行うブランドは、多くの基材が熱で変形したり溶剤接着に抵抗したりするため、コーディングの課題に直面しています。連続インクジェットプリントヘッドは、UV LEDの下で即座に硬化する低マイグレーションインクを噴射でき、SÜDPACKおよびLeibingerが実施した蒸気滅菌試験後も判読性を維持します。[2]Packaging Europe、「試験により連続インクジェット印刷が滅菌食品フィルムに適していることが示される」、packagingeurope.comコンバーターが新興バイオベースラミネートに対応したヘッドを求めるため、機器の更新サイクルが加速しています。

耐久性の高いプリントヘッドへの需要を促進する高速飲料ボトリングライン

飲料充填機は600m/分を超えるコンベアを稼働させ、ノズルを糖分ミストと振動にさらします。BestCodeのTruPointプラットフォームは、ダイナミックドロップコントロールによってダウンタイムを削減しながら、457m/分でシングルライン鮮明度を維持します。大型ボトリング工場での停止は生産損失1分あたり1万米ドルを超える可能性があるため、稼働率の段階的な向上は大幅なコスト削減につながります。

スマートでネットワーク化されたCIJシステムを促進するインダストリー4.0の採用

現代の工場では、リアルタイム品質分析のためにコーディング機器を製造実行システムと統合しています。DominoのAx-Seriesは粘度と温度データをDomino Cloudにストリーミングし、予知保全を可能にすることで計画外のメンテナンスを最大30%削減します。安全なAPIとリモートファームウェアアップデートを提供するベンダーは、グローバル入札において優先サプライヤーの地位を確保しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 溶剤インクに対するVOC、REACH、EPA規制 | -0.8% | 欧州、北米、 中国 | 長期(4年以上) |

| TIJおよびレーザーコーディングとの競合 | -0.6% | 世界全体;北米、 欧州に注目 | 中期(2~4年) |

| 過酷な環境における 高い総所有コスト | -0.3% | 世界全体;新興 市場に注目 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

溶剤系インクに対する規制上の制限(VOC、REACH、EPA準拠)

米国環境保護庁の規則第7号は、印刷作業からのVOC排出量に上限を設けています。[3]米国環境保護庁、「揮発性有機化合物の規制」、epa.gov中国の「青空」基準も同様の上限を課しています。インクの再調合はコストを増加させ、乾燥時間を延長させる可能性があり、価格に敏感なセグメントでのアップグレードを妨げています。

特定セグメントにおけるTIJおよびレーザーコーディングとの競合激化

サーマルインクジェットは使い捨てカートリッジで600dpiの解像度を提供し、溶剤ガスが敬遠されるクリーンルームに適しています。市場調査によると、2024年の新規医薬品ラインの15~20%がカートンコーディングにCIJではなくTIJを選択しました。レーザーコーダーは資本集約的ですが、消耗品ゼロのためアルミ缶での採用が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インク互換性別:持続可能性が処方革新を促進

溶剤系インクは、金属、プラスチック、コーティングボードへの速乾性と強力な接着性により、2024年に46.34%の収益シェアを維持しました。しかし、UV硬化型代替品は、LEDライトに接触すると硬化するゼロVOCオプションを求める購買者により、最速の6.18% CAGRで進展しています。UV硬化型流体向け連続インクジェットプリントヘッド市場規模は、2025年の4億2,000万米ドルから2030年には5億7,000万米ドルに拡大する見込みです。Sun ChemicalのAquacure技術は、最大90%の水と光開始剤を混合し、色密度を犠牲にすることなく排出量を最小化します。

ハードウェアを交換することなく、MEKからエタノールベースまたはUV処方に切り替えられるハイブリッド処方が登場しています。機器メーカーは現在、デュアル回路配管と自動粘度調整を搭載し、1つのヘッドで複数の流体を扱えるようにしています。この柔軟性は、リサイクルPETや生分解性フィルムを試験するコンバーターを支援し、これらのセクターは連続インクジェットプリントヘッド市場全体を上回る成長が予測されています。UV蛍光やサーモクロミックブレンドを含む特殊顔料インクは、高級品や医薬品における偽造防止を対象とし、マージン維持のためのプレミアムニッチを追加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

印刷速度クラス別:大量生産がより高速なシステムを要求

301~600m/分定格のプリンターが2024年売上の39.57%を獲得し、主流のFMCGラインにおけるスループットと資本コストのバランスを取っています。600m/分を超えるシステムは、並列高速ラインを追加する飲料充填機や契約包装業者に牽引され、最高の5.63% CAGRを記録しています。このトップティア向け連続インクジェットプリントヘッド市場規模は、オペレーターが設備総合効率の向上を目指す中、2030年までに6億8,000万米ドルに近づく見込みです。

Control PrintのPENCH Ultraは700m/分で稼働しながらインク使用量を15%削減し、ノズル形状とリアルタイムドロップ変調が従来の速度障壁を打破する方法を示しています。低速側では、300m/分未満の機器がパウチや段ボールトレイにバッチコードを印刷する中小企業に引き続き人気があります。購買者はますますライフサイクルの観点を採用し、超高速ユニットの高価格とダウンタイム削減および廃棄物削減を比較検討しています。その結果、人件費が高く自動化倉庫を持つ地域でプレミアム速度クラスがシェアを拡大しています。

エンドユーザー産業別:コンプライアンスの再調整が多様な採用を促進

食品・飲料包装は、賞味期限やトレーサビリティのための非接触コーディングに依存する大量・多SKU生産の強みにより、2024年の連続インクジェットプリントヘッド市場シェアの35.83%を維持しました。小売業者が判読不能なコードに対してサプライヤーに罰金を科すようになったため、この垂直市場での需要は安定しており、頻繁なプリントヘッドのキャリブレーションと定期的なアップグレードを強いています。医薬品・ヘルスケアは、世界的なシリアライゼーション義務が完全に施行される中、2030年までCAGR 5.37%で最も急成長するセグメントを代表しており、このセグメントに割り当てられた連続インクジェットプリントヘッド市場規模は2030年までに5億4,000万米ドルに達すると予測されています。化粧品・パーソナルケア企業もアレルゲン表示規則を満たす低マイグレーションインクへの切り替えを進めており、機器メーカーが資本販売に流体安全認証をバンドルするよう促しています。

産業製造および化学品ユーザーは、粉塵や攻撃的な溶剤に耐える堅牢なモデルを好む一方、テキスタイルデコレーターはケアラベルの繊細な非接触マーキングにCIJを活用しています。2024年の塩化メチレン表示規則などの規制は、すべてのドラムやトートに耐久性のある機械可読識別子が必要になったため、対応可能な機会を拡大しました。高級品、電子機器、自動車配線などの特殊ニッチは、偽造防止のためのマイクロプリント機能と不可視UVインクを重視し、ユニット量が少ない場合でもベンダーがプレミアムマージンを確保できるようにしています。

流通チャネル別:ハイブリッドな市場開拓がリーチを拡大

直販OEMが2024年収益の56.37%を支配し、大口顧客がシングルソースサービス契約、バンドル消耗品、稼働率保証を好む傾向を反映しています。OEMは、プリンターの健全性データをサイトのMESプラットフォームと統合し、ライン停止前に補充流体を自動出荷するインダストリー4.0ダッシュボードを通じてロイヤルティを高めています。この優位性にもかかわらず、中小規模の生産者がローカライズされたサポート、柔軟な資金調達、マルチブランド消耗品の選択を必要とするため、販売代理店および付加価値再販業者ネットワークはCAGR 5.81%で拡大しています。

アジア太平洋およびラテンアメリカでは、再販業者が当日プリントヘッド交換と多言語オペレータートレーニングを提供することが多く、コーディング自動化の初回購入者の採用障壁を下げています。一部のパートナーはサステナブル包装を専門とし、リサイクル可能フィルムとのインク互換性についてコンバーターにアドバイスし、ハードウェアマージンに加えてコンサルテーション料を得ています。進化するハイブリッド構造により、OEMは戦略的なグローバルアカウントを保護しながら、パートナーのフットプリントを活用してホワイトスペース地域を獲得し、固定費を膨らませることなく連続インクジェットプリントヘッド市場全体を拡大しています。

地域分析

欧州は最大の地域貢献者として、2024年の連続インクジェットプリントヘッド市場の30.71%を獲得しました。ドイツ、フランス、イタリアの生産拠点は、厳格なトレーサビリティ法とリサイクル可能なモノマテリアル包装の早期採用を組み合わせ、頻繁な機器更新サイクルを促しています。地域サプライヤーは、REACHの下で承認されたMEKフリーインクを提供し、監査対応のためにプリンターを工場全体のデジタルツインと統合することで支持を得ています。EUの持続可能性プログラムからの資金援助は、コンバーターがラインの機器を循環経済目標に合わせる中、アップグレードをさらに加速させています。

アジア太平洋は、中国、インド、東南アジアの産業拡大に支えられ、2030年まで最速の5.53% CAGRを記録しています。中国の新しいVOC上限の施行により、工場はエタノールベースまたはUV硬化型流体への移行を促されており、地元OEMは初回自動化プロジェクトを獲得するために競争力のある価格設定を行っています。インドの急成長する医薬品輸出パイプラインは高解像度データマトリックスコードへの需要を促進し、地域のボトラーは飲料消費の増加に対応するため600m/分を超える印刷速度に投資しています。ASEAN諸国全体でのスマート工場に対する政府のインセンティブは、ラインがOEEモニタリングのためにプリンターをクラウド分析に接続する中、連続インクジェットプリントヘッド市場にさらなる追い風をもたらしています。

北米は、成熟した食品・医薬品セクターとインダストリー4.0パイロット工場の早期展開により、相当なシェアを維持しています。米国医薬品サプライチェーン安全保障法の2024年シリアライゼーション期限が契約包装業者全体でのレトロフィットの急増を触媒した一方、より厳格なVOC上限が低溶剤インクへの移行を促しています。サプライヤーは、財務チームの予算不確実性を軽減する予知保全ポータルと定額消耗品プランによって差別化を図っています。その他の地域では、ラテンアメリカ、中東、アフリカが多国籍FMCG企業の生産ローカライゼーションに伴う新興成長拠点を代表しており、湾岸地域とブラジルそれぞれにおけるハラール認証と農薬トレーサビリティラベルの新規要件が第一波のCIJ採用を促しています。

競合ランドスケープ

連続インクジェットプリントヘッド市場は中程度に集中しており、上位5社のメーカーが世界収益の約65%を占めています。Videojet Technologies、Domino Printing Sciences、Markem-Imajeなどの多国籍企業は、幅広いインクポートフォリオ、24時間365日のサービスネットワーク、インダストリー4.0機能への積極的な研究開発を通じてシェアを守っています。Videojetの1880シリーズはオンボード診断とリモートサポートポータルを組み合わせ、DominoのAx-Seriesはリアルタイムの粘度指標をクラウドダッシュボードにストリーミングし、計画外のダウンタイムを削減して複数年のサービス契約を確保しています。

Control Print、Citronix、KGK Jetなどの地域競合他社は、気候や言語要件に合わせてハードウェアをカスタマイズし、価格競争力のあるアフターマーケット流体を提供することで地元アカウントを獲得しています。Control Printのステンレス鋼製PENCH Ultraは南アジアの粉塵の多い製粉工場に適しており、Citronixのci8000はセルフクリーニングノズルによってメンテナンス頻度を削減し、技術スタッフが限られた顧客を獲得しています。一部の新規参入者はコーディングをサブスクリプションサービスとしてバンドルし、プリンター本体ではなく検証済みコードごとに課金するモデルを採用しており、成長中の中小企業のキャッシュフロー優先事項に合致しています。

競合は隣接技術からも到来しています。サーマルインクジェットシステムはカートリッジに揮発性溶剤を含まないためクリーンルームアプリケーションで支持を得ており、レーザーコーダーは金属缶への恒久的なマーキングに好まれています。主要なCIJベンダーは、高スループットにおいて競合他社にはまだ匹敵できない属性である速度能力、曲面接着性、マルチインク柔軟性を強調しています。低VOCインク化学を中心とした戦略的買収と共同開発契約は、既存企業が防御可能な差別化要因を強化する中、今後も継続すると予想されます。

連続インクジェットプリントヘッド産業リーダー

Videojet Technologies Inc.

Domino Printing Sciences plc

Markem-Imaje (Dover Corporation)

Hitachi Industrial Equipment Systems Co., Ltd.

Paul Leibinger GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BestCodeがSeries 8をTruPoint 2.0ダイナミックドロップ最適化でアップグレードし、シングルラインジョブで1,500フィート/分での印刷を実現。

- 2025年2月:Paul LeibingerとSÜDPACKが、蒸気滅菌後もリサイクル可能な食品フィルム上で判読可能なインクを共同開発。

- 2025年1月:Markem-Imajeが9712バイジェットコーダーを発売。ラインスピードまたはデータペイロードを2倍にしながらインダストリー4.0接続性を統合。

- 2024年10月:Control Print Limitedが700m/分対応のPENCH Ultraを発表。インク消費量15%削減、1万2,000時間のサービスインターバルを実現。

世界の連続インクジェットプリントヘッド市場レポートの範囲

| 溶剤系 |

| UV硬化型 |

| 水性 |

| 顔料系/特殊 |

| 300m/分以下 |

| 301~600m/分 |

| 600m/分超 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業製造 |

| 化学品・農薬 |

| テキスタイル・ファブリック |

| 直販(OEM) |

| 販売代理店/付加価値再販業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| インク互換性別 | 溶剤系 | ||

| UV硬化型 | |||

| 水性 | |||

| 顔料系/特殊 | |||

| 印刷速度クラス別 | 300m/分以下 | ||

| 301~600m/分 | |||

| 600m/分超 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| 化粧品・パーソナルケア | |||

| 産業製造 | |||

| 化学品・農薬 | |||

| テキスタイル・ファブリック | |||

| 流通チャネル別 | 直販(OEM) | ||

| 販売代理店/付加価値再販業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

連続インクジェット技術への現在の投資を促進するものは何ですか?

義務的なシリアライゼーション、持続可能性目標、インダストリー4.0統合が、メーカーに旧来の接触式コーダーをスマートで低VOCのCIJシステムに置き換えるよう促しています。

2030年まで最も急成長する産業垂直市場はどこですか?

医薬品・ヘルスケアは、トレーサビリティ法が世界的に拡大する中、最高のCAGR 5.37%を記録すると予測されています。

サプライヤーは環境規制にどのように対応していますか?

VOCがほぼゼロのUV硬化型およびエタノールベースのインクをリリースし、1つのプリントヘッドで複数の化学物質に対応できるよう流体回路を再設計しています。

アジア太平洋が最も魅力的な成長地域と見なされるのはなぜですか?

急速な工業化、より厳格な地域VOC規制、飲料・医薬品セクターの大規模アップグレードが、全地域の中で最高となるCAGR 5.53%を促進しています。

総所有コストの削減に役立つ技術的特徴は何ですか?

予知保全センサー、クラウド診断、セルフクリーニングノズル、デュアル回路配管がダウンタイムを削減し、サービスインターバルを延長します。

代替コーディング方法はCIJにとって深刻な脅威ですか?

サーマルインクジェットおよびレーザーシステムはニッチなアプリケーションでシェアを獲得していますが、CIJは高速、曲面、マルチ基材環境において依然として優位性を保っています。

最終更新日: