サーマルインクジェットプリントヘッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

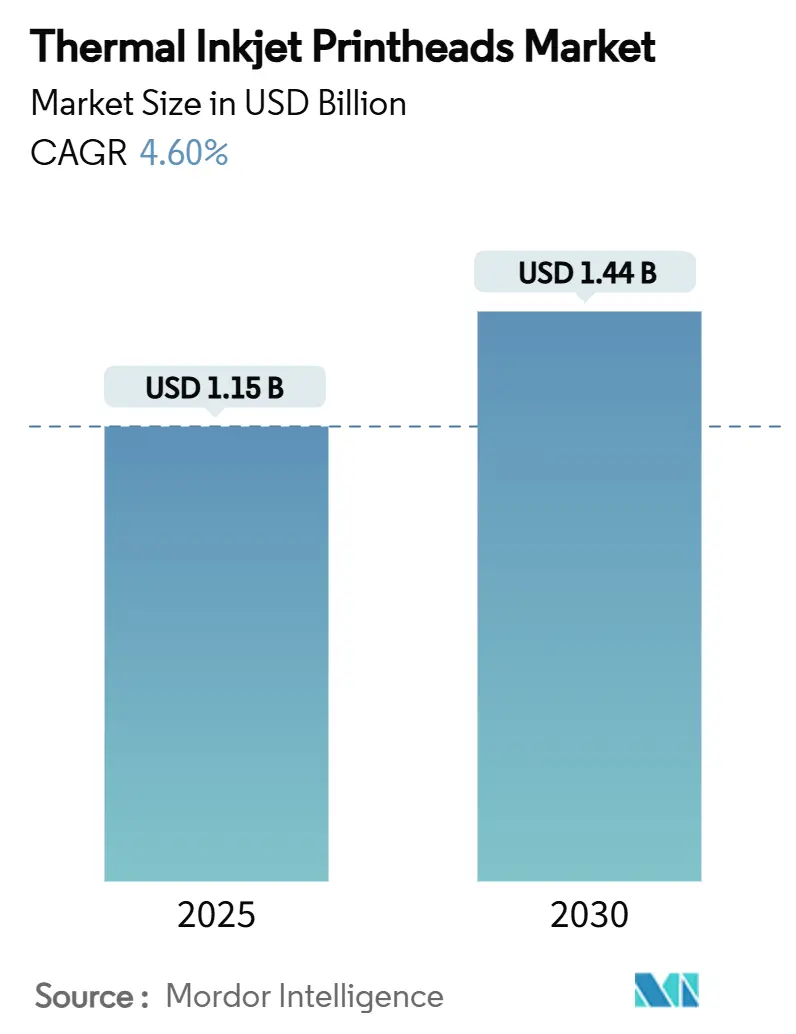

| 市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2030) | 1.44 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

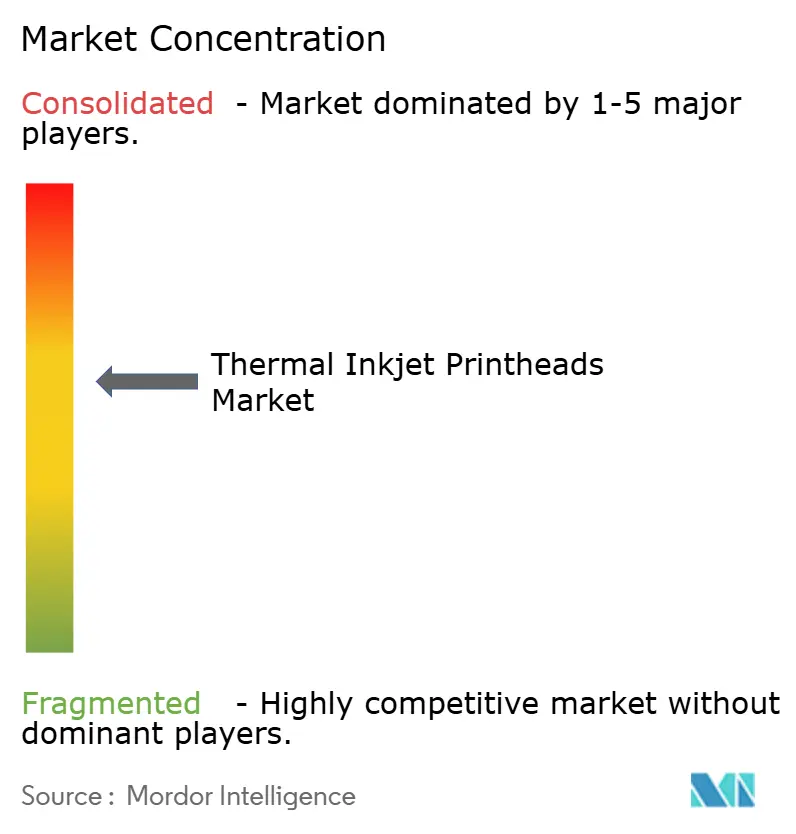

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルインクジェットプリントヘッド市場分析

サーマルインクジェットプリントヘッドの市場規模は2025年に11億5,000万米ドルに達し、2030年までに14億4,000万米ドルへ拡大する見込みで、CAGRは4.60%を反映しています。成長の根底には、オフィスプリンターから高速産業ラインへの技術的シフトがあり、後工程カスタマイズ、シリアル化コーディング、および持続可能なインクが戦略的優先事項となっています。HP社が2025年3月に発表したThermaCore等の高スロー距離ヘッドにより、サーマルインクジェットは高速包装コンベヤー上でコンティニュアスインクジェットと直接競合できるようになりました。プレミアムカートンへの1201 dpi以上のグラフィックスに対するブランドオーナーの需要が高解像度の採用を加速させており、揮発性有機化合物に関する規制強化に伴いUV硬化型インクも普及しています。同時に、MEMSの小型化により、プリントバーを充填機や検査ステーション内部に組み込むことが可能となり、ラインのフットプリントを削減してコード配置精度を向上させています。したがって、競争力学は、特にダウンタイムと設計の柔軟性が重視される医薬品やクラフトビバレッジなどのセクターにおいて、パフォーマンスと総所有コストのバランスを取ることに依存しています。

主要レポートのポイント

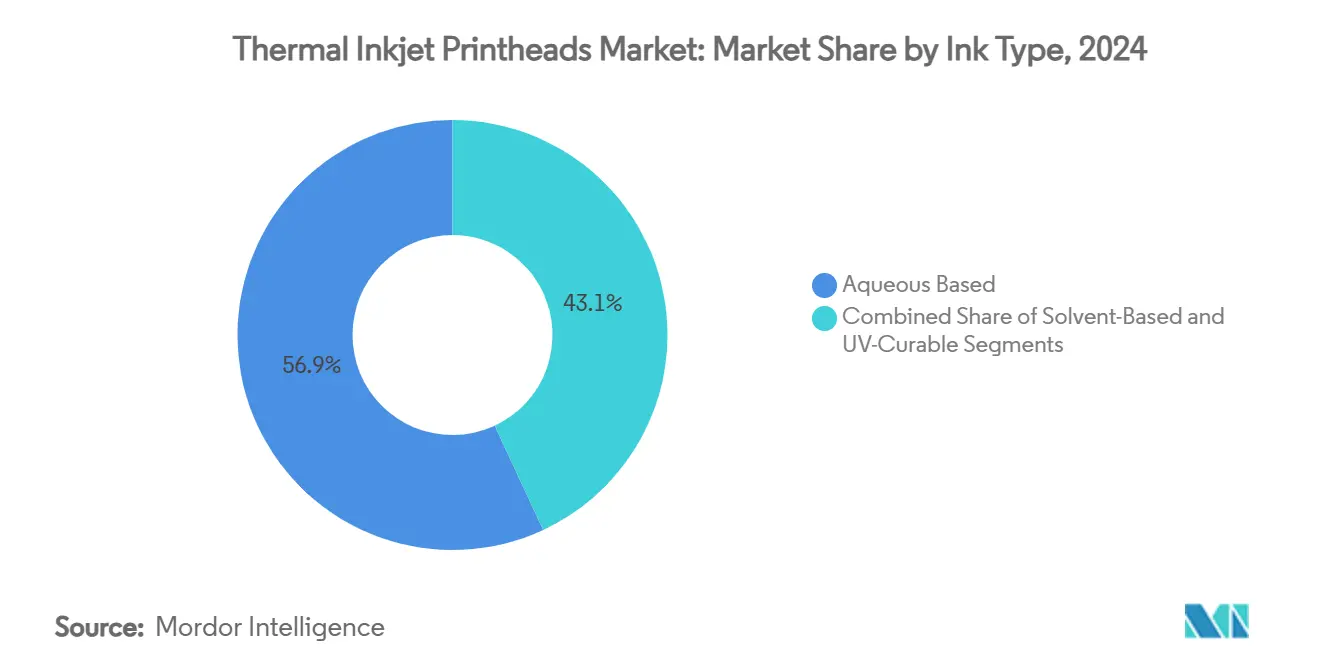

- インクタイプ別では、水性処方がサーマルインクジェットプリントヘッド市場シェアの56.93%をリードし、2024年の首位を占めました。

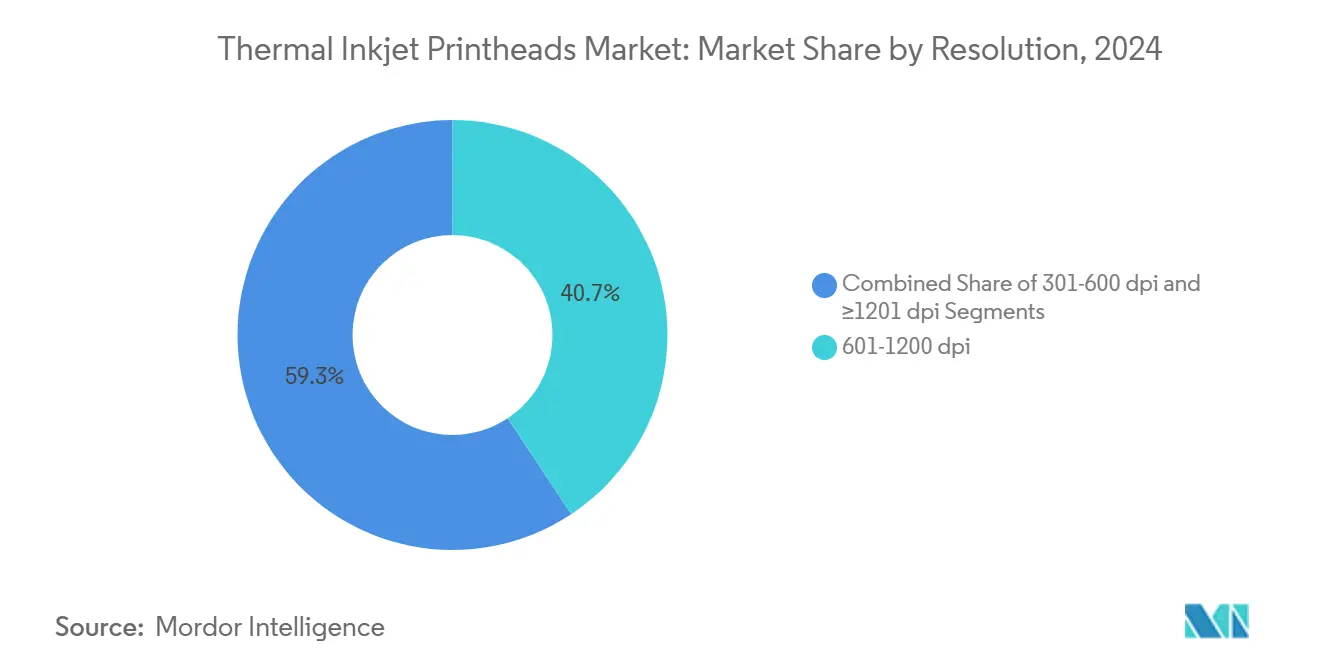

- 解像度別では、601~1200 dpiセグメントが2024年のサーマルインクジェットプリントヘッド市場規模の40.69%を占めました。

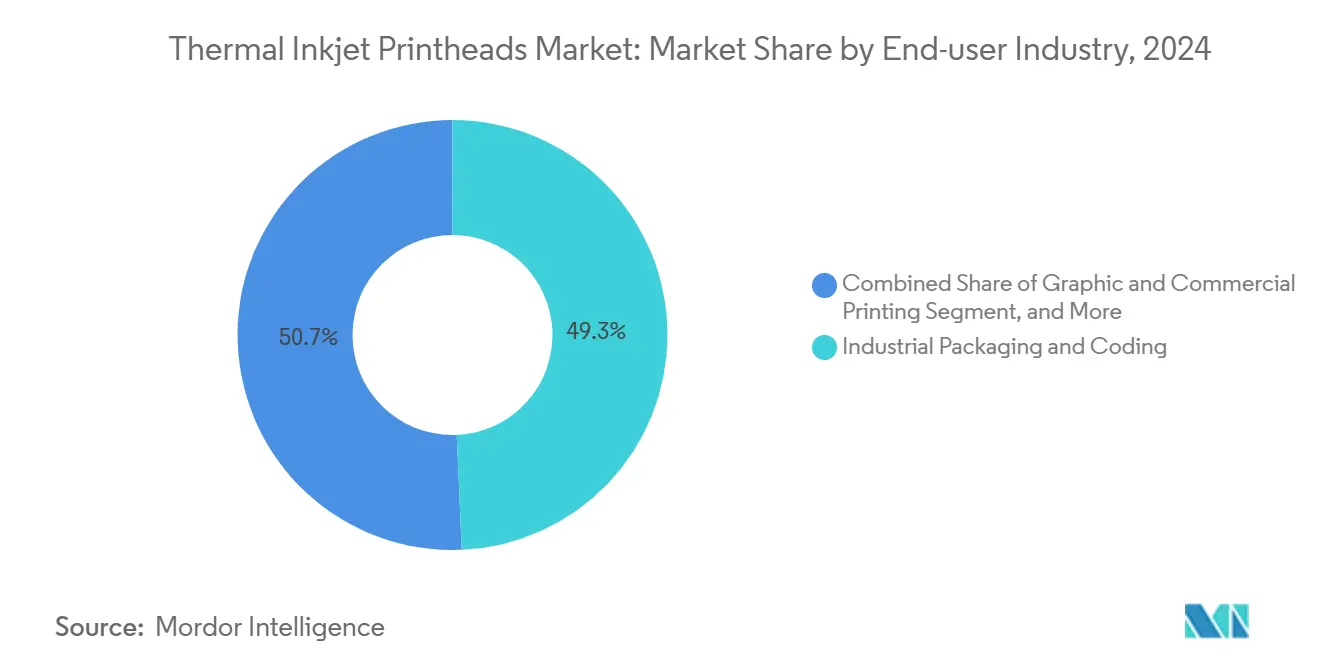

- エンドユーザー産業別では、工業用包装・コーディングが2024年のサーマルインクジェットプリントヘッド市場シェアの49.31%を保持しました。

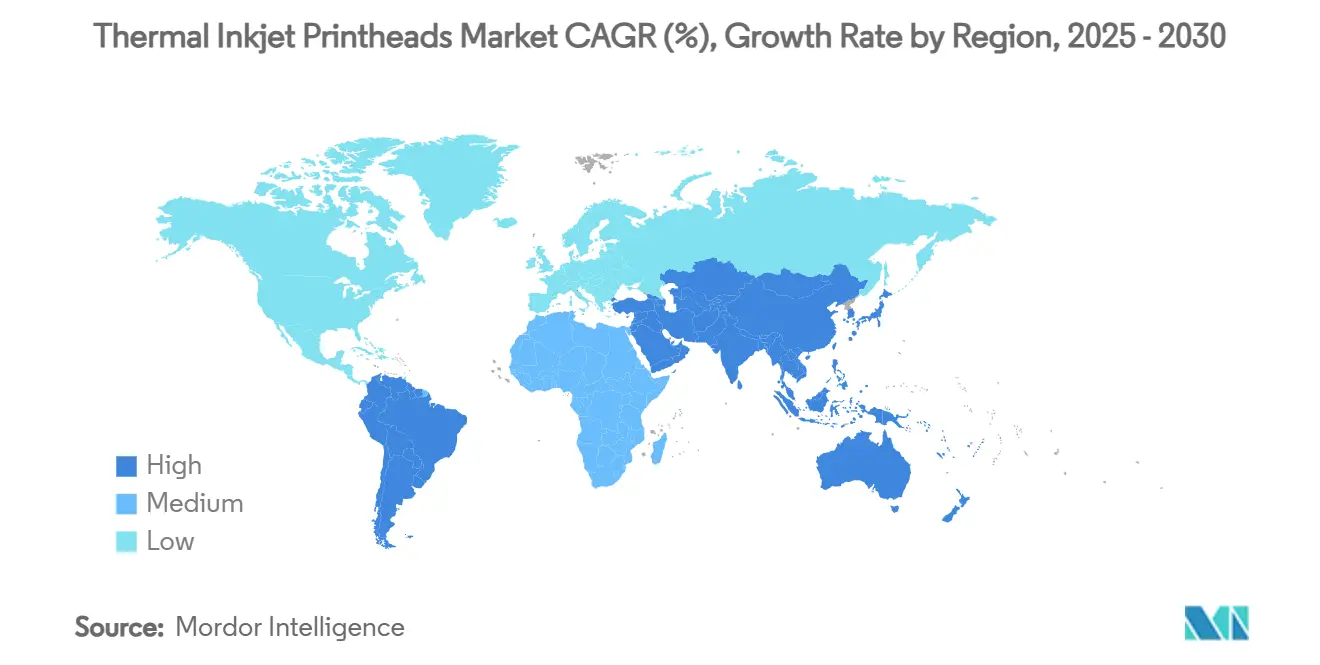

- 地域別では、アジア太平洋地域が2024年のサーマルインクジェットプリントヘッド市場規模の43.74%のシェアを占めました。

グローバルサーマルインクジェットプリントヘッド市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマース向けカートンの後工程可変データ印刷 | +1.2% | 北米・欧州、新興アジア太平洋地域 | 中期(2~4年) |

| 医薬品シリアル化・UDIの義務化 | +1.5% | グローバル、特に北米・欧州・日本 | 短期(2年以内) |

| クラフトビバレッジの小ロットカラーラベル | +0.4% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 包装ラインに統合されたMEMSプリントバー | +0.9% | グローバル、欧州・北米が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

後工程可変データ印刷へのブランドオーナーのシフト

Eコマースのフルフィルメントモデルでは、購入確定後に印刷することで、ブランドがオーダーごとにグラフィックス、言語、QRコードをカスタマイズできるようになっています。サーマルインクジェットはデジタルワークフローによって版を不要にし、ライン速度でのアートワーク即時変更を可能にするため、このシフトを補完します。包装に関する研究では、パーソナライズされたカートンがソーシャルメディアの「開封」シェアを72%、ブランド想起率を汎用品比40%向上させることが示されています。Canon社が2024年10月に発表したデュアルプリントヘッドアレイは、背景画像と可変データを1パスで印刷し、事前印刷済みカートンの在庫を削減してジャストインタイム包装を支援します。フルフィルメントセンターが拡大するにつれ、サーマルインクジェットプリントヘッド市場はオペレーターの介入なしに高速アートワーク交換が可能な高解像度ユニットへの継続的な需要を獲得します。

医薬品シリアル化・UDI要件の義務化

世界の医薬品安全法は販売可能なすべての単位に固有識別子を義務付けており、コードの判読性基準を引き上げています。サーマルインクジェットは、無菌環境において最大109 m/minの速度でビジョンシステムが確実に読み取れる300~600 dpiの英数字コードおよびデータマトリクスコードを生成することで優位性を発揮します [1]Videojet Technologies、「Videojet 8520およびWolke m610 Touch」、videojet.com。製薬工場は、コンティニュアスインクジェット溶剤に関連する煩雑なメンテナンス作業を回避できる密閉カートリッジ設計を高く評価しています。統合ビジョン検証により印刷と検査の間のループが閉じられ、規制対応包装ラインにおけるサーマルインクジェットの地位を強化し、北米、欧州、日本全体でサーマルインクジェットプリントヘッド市場を牽引しています。

クラフトビバレッジ・マイクロブルワリーのラベル進化

小ロットのブルワリーはアートワークを頻繁に変更する季節限定SKUをリリースするため、デジタルオンデマンドラベル製造への関心が高まっています。サーマルインクジェットは版なしでフォトクオリティのCMYK出力を実現し、ブルワリーがラベル在庫を60%削減して陳腐化リスクを低減するのに役立ちます[2]Domino Printing、「コーディングガイド」、domino-printing.com。鮮やかなグラフィックスはプレミアムポジショニングを強化しながら、ABVやバッチコードなどの規制データを1パスで対応します。これらの機能により、クラフト生産者が柔軟性とブランドの俊敏性を優先するにつれ、サーマルインクジェットプリントヘッド市場に新規参入者が引き寄せられています。

MEMSの統合によるラインフットプリントの削減

マイクロ電気機械システムはノズルアレイとドライバーエレクトロニクスをシリコン上に集積し、充填機や検査モジュール内部に直接取り付けられるスリムで剛性の高いバーを生産します。スタンドアロンコーダーとコンベヤー移送を排除することで、工場はライン長を短縮し、設備総合効率を向上させます。IEEEの2024年ロードマップは、機能統合をフットプリント30%削減とコード配置公差の厳格化への経路として挙げています。長期的には、このようなアーキテクチャが設備投資の意思決定を再形成し、MEMSベースのヘッドを組み込める能力を持つベンダーへの収益を増大させ、サーマルインクジェットプリントヘッド市場の勢いを持続させるでしょう。

制約インパクト分析*

| 制約 | CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 未処理ポリオレフィン上での水性インクの密着性の限界 | -0.7% | グローバル、アジア太平洋地域への影響が最大 | 中期(2~4年) |

| 抵抗ヒーターの熱サイクル疲労 | -0.6% | グローバル | 短期(2年以内) |

| UV・溶剤インクを噴射するピエゾ・静電方式の競合 | -0.5% | 欧州、北米 | 中期(2~4年) |

| 湿度・温度変動によるバブル不安定性 | -0.4% | アジア太平洋地域、中東、中南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリオレフィンフィルムへの密着性の限界

ポリプロピレンおよびポリエチレンフィルムは、その非極性表面エネルギーが極性水性ビヒクルと不一致であるため、水性インクによる濡れに抵抗します。実験室分析では、コロナまたはプラズマ処理なしでは密着性と耐擦性が劣ることが確認されています。UV硬化型化学がこの問題を緩和する一方、多くのブランドオーナーは食品安全性と持続可能性のために水性処方を依然として好んでおり、前処理コストが低下するかハイブリッドインクが成熟するまで、フレキシブル包装におけるサーマルインクジェットプリントヘッド市場を制約しています。

熱サイクル疲労の課題

すべての発射イベントは抵抗ヒーターを340℃以上に押し上げてから急速冷却し、24時間365日の稼働サイクル中にコンポーネント寿命を短縮する可能性のある機械的ストレスを生み出します。材料の進歩により寿命は延長されましたが、高スループットラインは依然として慎重であり、超長時間稼働にはピエゾ電気インクジェットを選択することがあります。この信頼性に関する認識が、特に計画外停止を許容しない産業において、サーマルインクジェットプリントヘッド市場内の一部の設備投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インクタイプ別:UV処方の普及が進む

水性インクは、特に食品・医薬品用途における低VOC化学品への規制上の選好により、2024年のサーマルインクジェットプリントヘッド市場の56.93%のシェアを維持しました。このセグメントはシンプルなカートリッジ構造とグローバルに調和した安全承認から恩恵を受けています。しかし、非多孔性フィルムへの密着性の欠如とより速い硬化への需要がUV硬化型代替品の採用を促進し、そのカテゴリーを2025年から2030年にかけて6.13%のCAGRへと押し上げています。ヘッドメーカーが高粘度フォトポリマーを噴射するための熱管理を最適化するにつれ、UVインク向けのサーマルインクジェットプリントヘッド市場規模は拡大する見込みです。

最近のインク発売はこのシフトを裏付けています。INX Internationalの植物由来UVシリーズは石油化学物質の使用量を300万ポンド以上削減しながら、高速コンベヤー上での即時硬化を実現しました。同時に、溶剤処方は現在ニッチではあるものの、摩耗や化学的暴露が高い金属やプラスチック上での極端な耐久性ニーズに対応しています。水、モノマー、特殊バインダーを組み合わせたハイブリッド化学品が登場しており、サーマルインクジェットプリントヘッド市場内での将来の成長を支える広範な処方の多様化を示しています。

解像度別:プレミアムグラフィックスが1201 dpi以上の採用を促進

601~1200 dpiコホートは2024年のサーマルインクジェットプリントヘッド市場規模の40.69%を占め、生産速度を犠牲にすることなくバーコードと鮮明なテキストの主流ニーズを満たしました。この範囲の産業用コーダーはコードの整合性を維持しながら700 m/min以上のライン速度に達します。フォトグレードのグラフィックス、セキュリティマイクロテキスト、精巧なブランドイメージへの需要が1201 dpi以上のブラケットを年率6.81%で拡大させています。例えば、FormaxのColorMax7はラベルと封筒上で1,600×1,600 dpiを達成し、高精細出力のベンチマークを設定しています。

301~600 dpiセグメントは華やかさには欠けるものの、機械可読性が美観より重視される物流や二次包装において依然として重要です。REA JET HRシステムは最大762 m/minで鮮明なコードを印刷し、低解像度でも依然として相当量を占めることを示しています。総じて、解像度のセグメント化は、ユーザーが最高の達成可能なスループットで品質要件をカバーするヘッドを選択し、サーマルインクジェットプリントヘッド市場内の階層化された需要プロファイルを強化しながら、いかに投資を適正化するかを示しています。

エンドユーザー産業別:包装・コーディングがリードを維持

工業用包装・コーディングは2024年のサーマルインクジェットプリントヘッド市場シェアの49.31%を占め、医薬品、医療機器、食品における法的トレーサビリティ義務に支えられています。Wolke m610プリンターは、統合ソフトウェアツールがシリアル化コンプライアンスを簡素化しながら、フォイルブリスターとカートン上で600×600 dpiの明瞭さを確保する方法を例示しています。メーカーはポンプメンテナンスを不要にするカートリッジベースの消耗品を高く評価しており、ベンダーへの安定したカートリッジ引き取り収益を支えています。

グラフィック・商業印刷は、デジタルワークフローがラベル、ダイレクトメール、プロモーション包装の最小ロット閾値を侵食しているため、5.48%のCAGRで最も急速に成長しているユーザーベースです。サーマルインクジェットを活用する中小規模の印刷業者は長い版セットアップを回避し、1,000部未満の数量でも利益を実現して、サーマルインクジェットプリントヘッド市場に新鮮な機会パイプラインを維持しています。オフィス・消費者向け交換ヘッドは成熟しているが安定したチャネルを形成しており、環境意識の高い購買者に響く高収量カートリッジとリサイクルプログラムから漸進的な利益を得ています。

地域分析

アジア太平洋地域は2024年のサーマルインクジェットプリントヘッド市場規模の43.74%を占め、中国の電子機器サプライチェーンと日本の精密製造の伝統に支えられています。食品・医薬品工場における包装ラインのデジタル化を目指す地域全体のイニシアチブが、2030年まで6.21%のCAGRを支えています。HPが「重要な拡大の場」として強調するインドは、国内ブランドがシリアル化コーディング基準を追求するにつれ採用を拡大しています [3]Packaging South Asia、「Canonのデュアルプリントヘッド戦略」、packagingsouthasia.com。

北米は2位にランクされ、厳格なUDI施行と大陸の活発なクラフトビバレッジシーンに牽引されています。ブルワリーはモジュール式カラーヘッドを活用して毎月ラベルを刷新し、製薬多国籍企業は複数シフト操業全体でビジョン検証済みTIJコーダーを展開しています。欧州の工場は持続可能性目標と規制監督を組み合わせ、水性システムとクローズドループ廃棄物削減への投資を誘導しています。VOCを制限するEU指令は、溶剤系代替品に対するサーマルインクジェットの関連性をさらに高め、市場の長期的な持続性を確固たるものにしています。

南米、中東、アフリカ全体では、普及はまだ初期段階ですが加速しています。Zebra Technologiesの2024年レポートは、バーコードラベリングがサプライチェーンの近代化を支える小売・物流における採用の増加を指摘しています。しかし、気候変動は依然として100 m/minを超えるコンベヤー速度でのバブル安定性に課題をもたらし、購買者は堅牢なエンクロージャーと温度調節インクリザーバーを求めています。継続的なエンジニアリングの進歩は、これらの新興地域でより広範な用途を開拓し、サーマルインクジェットプリントヘッド市場の成長余地を拡大することを目指しています。

競争環境

サーマルインクジェットプリントヘッド市場は中程度に集中しています。HP、Memjet、FUJIFILM Dimatixは、特許取得済みのノズルアーキテクチャとヘッド、ドライバー、インクにわたる垂直統合によってリーダーシップを確保しています。HPのThermaCore技術はスロー距離を3倍にしながら65%のリサイクルプラスチックを使用し、差別化を形成するエコパフォーマンスのデュアル戦略を示しています。FUJIFILM Dimatixは2025年にアジア太平洋地域の生産能力を35%増強し、組み込みビジョンを備えた医薬品向けヘッドを発売し、アプリケーション特化へのピボットを強調しています。

RYNAN Technologiesや外部委託MEMSファブリケーションを活用する新規参入者を含む中国、ベトナム、シンガポールからの挑戦者は、主に価格とカートリッジ互換性で競争しています。彼らの台頭は価格下落圧力をかけ、既存企業にサービスバンドルとパフォーマンス保証を強調させています。ホワイトスペースのイノベーションもコラボレーションから生まれています。Domino Printing Sciencesはフレキシブルフィルム向けのターンキーコーディングモジュールにカスタムTIJヘッドを統合し、XaarのMEMSベースのImagineXプラットフォームはプリントバーをビジョンカメラと連携させて規制産業での精度を向上させています。Yahiaoui et al.の密着方法などの基板処理特許のクロスライセンスは、競争的な競合とエコシステムの成長のバランスを取る成熟した知的財産環境を示しています。

サーマルインクジェットプリントヘッド産業のリーダー企業

HP Inc.

Memjet Ltd.

Funai Electric Co., Ltd.

Domino Printing Sciences PLC

FUJIFILM Dimatix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:HPはThermaCorを発表し、スロー距離を3倍、印刷幅を2倍にしながらカートリッジに65%のリサイクルプラスチックを採用しました。

- 2025年2月:FUJIFILM Dimatixはアジア太平洋地域のプリントヘッド生産量を35%増加させ、医薬品シリアル化向けのビジョン検証済みヘッドを発売しました。

- 2024年10月:Canonは背景グラフィックスと可変データを同時に印刷するデュアルプリントヘッドアレイを発表し、事前印刷済みカートンの使用量を25%削減しました。

- 2024年8月:Xaar plcは検査システムに統合されたImagineX MEMSヘッドを商業化し、ラインフットプリントを30%削減しました。

グローバルサーマルインクジェットプリントヘッド市場レポートの調査範囲

| 水性系 |

| 溶剤系 |

| UV硬化型 |

| 301~600 dpi |

| 601~1200 dpi |

| 1201 dpi以上 |

| 工業用包装・コーディング |

| グラフィック・商業印刷 |

| オフィス・消費者向け交換ヘッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| インクタイプ別 | 水性系 | |

| 溶剤系 | ||

| UV硬化型 | ||

| 解像度別 | 301~600 dpi | |

| 601~1200 dpi | ||

| 1201 dpi以上 | ||

| エンドユーザー産業別 | 工業用包装・コーディング | |

| グラフィック・商業印刷 | ||

| オフィス・消費者向け交換ヘッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

サーマルインクジェットプリントヘッド市場の現在の価値はいくらですか?

サーマルインクジェットプリントヘッド市場規模は2025年に11億5,000万米ドルに達しました。

市場はどのくらいの速度で成長すると予測されていますか?

市場はCAGR 4.60%を記録し、2030年までに14億4,000万米ドルに達すると予測されています。

最大のシェアを持つインクタイプはどれですか?

水性インクは、食品・医薬品包装における規制上の受容性により、2024年の市場シェアの56.93%をリードしました。

アジア太平洋地域が主要地域である理由は何ですか?

強力な電子機器製造、包装能力の拡大、シリアル化ソリューションの急速な採用により、アジア太平洋地域は2024年に43.74%のシェアを獲得し、予測CAGRは6.21%です。

1201 dpi以上のプリントヘッドが魅力的な理由は何ですか?

高級包装向けのプレミアムグラフィックスと可変データを実現し、2025年から2030年にかけて6.81%のCAGRを牽引しています。

MEMSの発展は市場にどのような影響を与えていますか?

MEMSベースのプリントバーは包装機器への直接統合を可能にし、ライン長を削減してコード精度を向上させることで、サプライヤーに新たな収益源を開拓しています。

最終更新日: