インクジェットプリンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

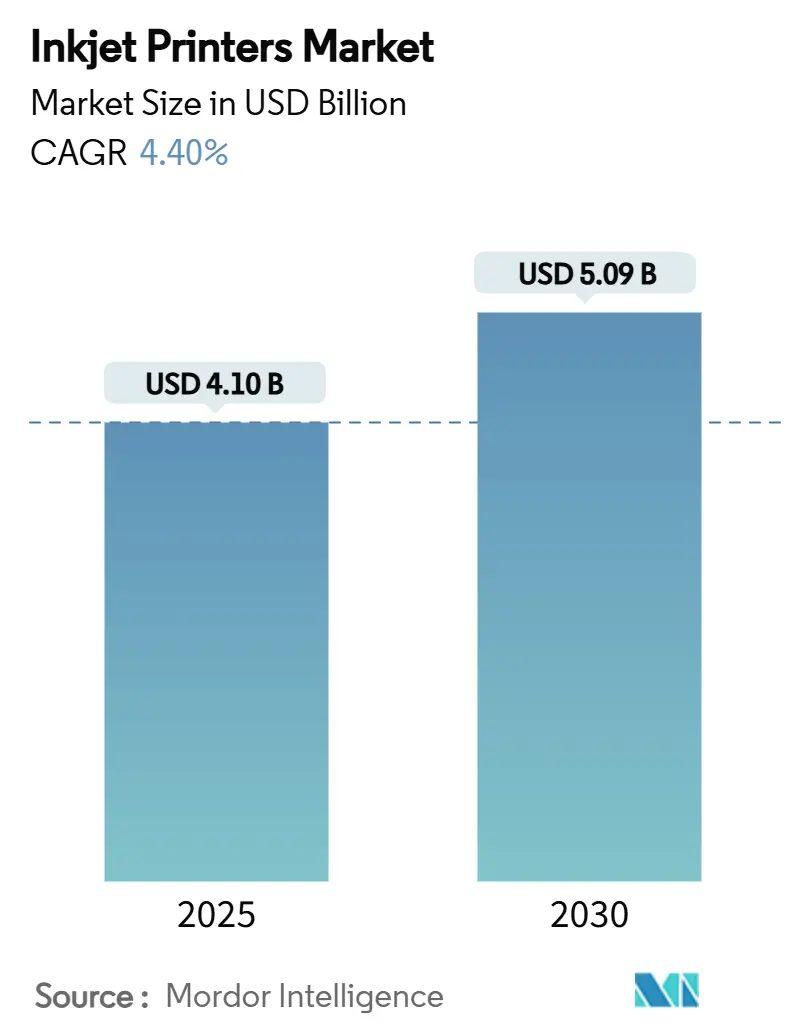

| 市場規模 (2025) | 4.10 十億米ドル |

| 市場規模 (2030) | 5.09 十億米ドル |

| 成長率 (2025 - 2030) | 4.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインクジェットプリンター市場分析

インクジェットプリンター市場は2025年に40億1,000万米ドルと評価され、2030年までに50億9,000万米ドルに達する見込みで、年平均成長率4.40%で拡大します。ハイブリッドワークにより家庭用印刷ニーズがパンデミック前の水準を超えて継続する一方、産業のデジタル化がコーディング、ラベリング、特殊用途向けの需要を押し上げています。大判デバイスは建築・グラフィックス分野で引き続き不可欠な存在ですが、メーカーが自動化・コンプライアンス対応のコーディングを求める中、連続インクジェットシステムも急速に成長しています。アジア太平洋地域は、大規模な製造基盤とインダストリー4.0ソリューションの急速な普及を背景に、現在の出荷台数でトップを占めています。レガシーなオフィス中心のベンダーが印刷量の縮小とマージン圧力に直面する一方、ニッチな産業サプライヤーはアプリケーション専門知識とサービスモデルによってシェアを拡大しており、競争の激しさが増しています。サブスクリプション型消耗品プログラムおよびマネージドプリントサービスは、多角化したプレイヤーの継続的な収益源の安定化に引き続き貢献しています。

主要レポートのポイント

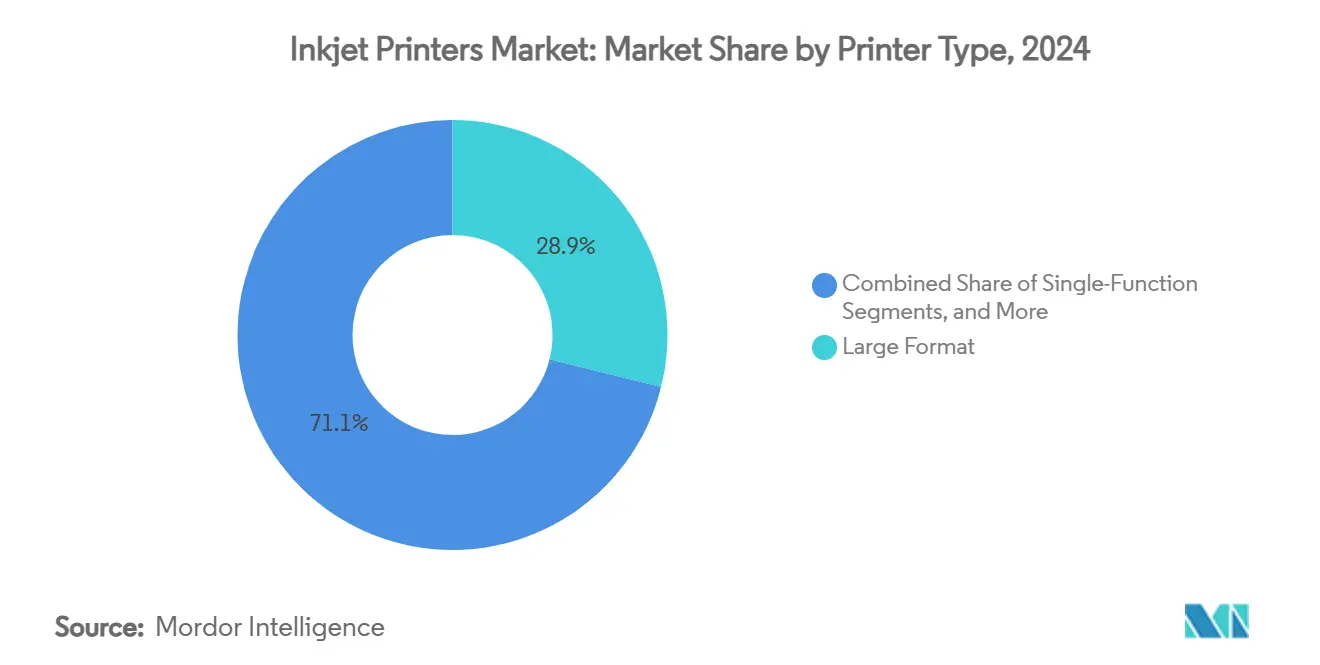

- プリンタータイプ別では、大判ユニットが2024年のインクジェットプリンター市場で28.89%のシェアを獲得しました。

- 技術別では、連続インクジェット技術セグメントのインクジェットプリンター市場は2025年から2030年にかけて年平均成長率5.62%で成長する見込みです。

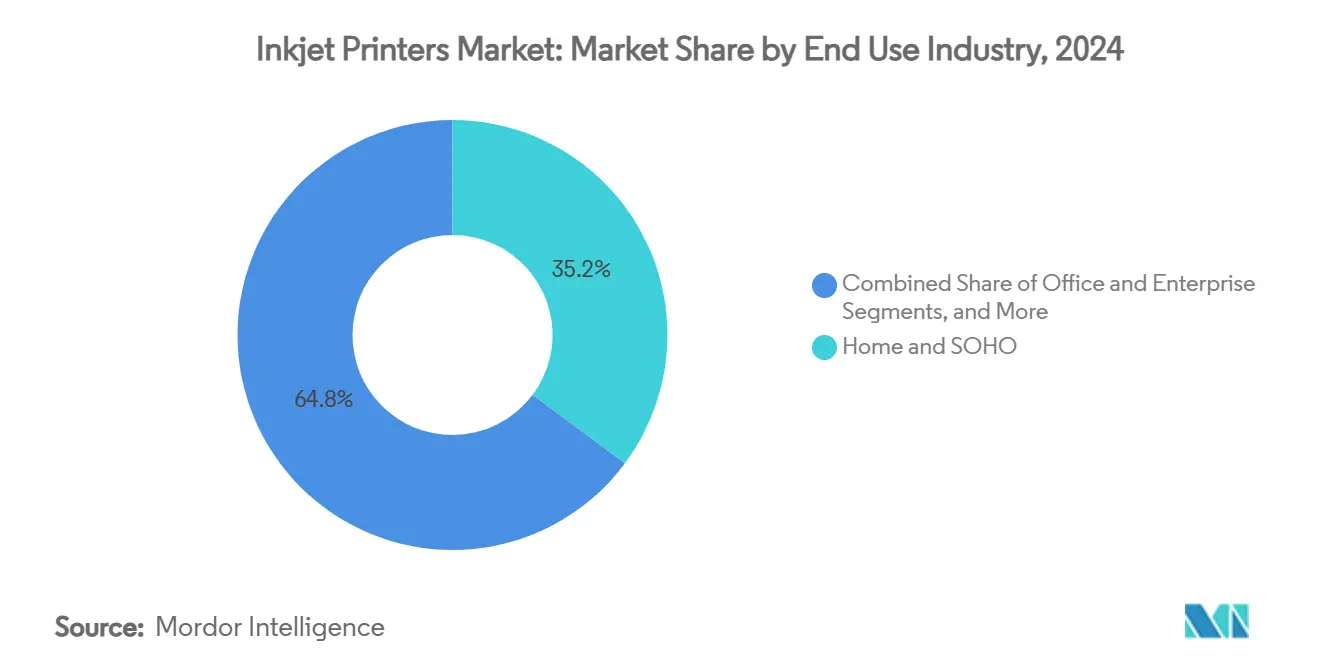

- 最終用途産業別では、家庭用およびSOHOアプリケーションが2024年のインクジェットプリンター市場で35.17%のシェアを獲得しました。

- 基材別では、テキスタイルセグメントのインクジェットプリンター市場は2025年から2030年にかけて年平均成長率5.45%で成長する見込みです。

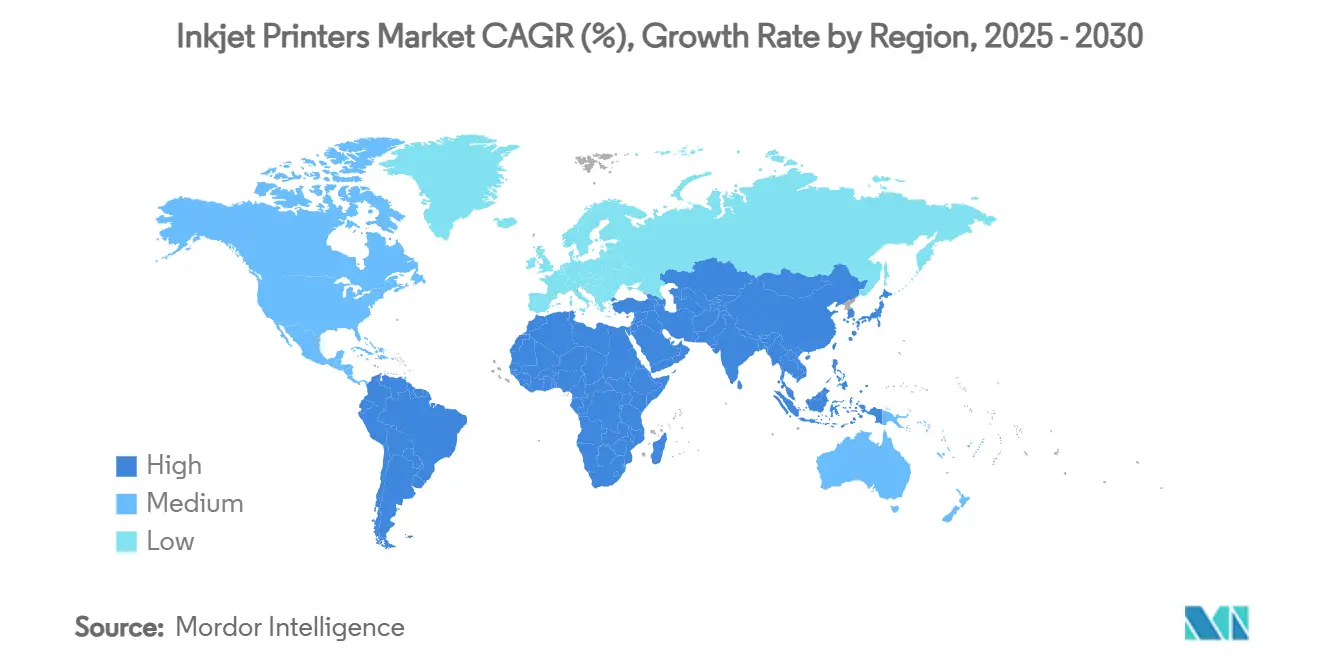

- 地域別では、アジア太平洋地域が2024年のインクジェットプリンター市場で31.85%のシェアを獲得しました。

グローバルインクジェットプリンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後のハイブリッドオフィス需要の急増 | +0.8% | 北米および欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| 産業用CIJコーディングラインの急速な普及 | +1.2% | APACが中心、北米および欧州への波及 | 長期(4年以上) |

| テキスタイルのデジタル化とファッションのオンデマンドシフト | +0.7% | アジア太平洋および欧州で早期の成果を持つグローバル | 長期(4年以上) |

| 持続可能な無水インクケミストリーの選好拡大 | +0.5% | 欧州および北米が先行、APACが追随 | 中期(2〜4年) |

| AIによる予知保全によるTCO低減 | +0.4% | 北米および欧州が早期採用、APACが成長 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID後のハイブリッドオフィス需要の急増

ハイブリッドワークの普及により、家庭用プリンターの稼働がパンデミック前の水準を超えて継続しています。HP Inc.は商業印刷が軟調な中でも2025年第1四半期に消費者向け印刷収益が5%増加したと報告しており、住宅向け需要の持続性が浮き彫りになっています[1]HP Inc.、「2025年第1四半期決算」、hp.com。ユーザーは現在、ページあたりのコストを削減しながら限られたホームオフィスのスペースに収まる、コンパクトな大容量タンクモデルを求めています。ベンダーはクラウド対応ワークフローとサブスクリプション型インクサービスで対応し、継続的な供給の可視性と顧客の囲い込みを確保しています。Canon Inc.はこの利用パターンに対応するため、「ハイブリッドワークスタイル」向けに明示的に設計されたデバイスを展開しています。[2]Canon Inc.、「統合レポート2024」、global.canon家庭中心のトレンドは、インクジェットプリンター市場における持続的なハードウェア更新サイクルと継続的な消耗品機会を支えています。

産業用CIJコーディングラインの急速な普及

メーカーはロットコーディングとトレーサビリティの義務要件に直面しており、連続インクジェットシステムは裁量の余地のない投資となっています。インク配合物と捕集設備をカバーする米国環境保護庁の監視規則が、コンプライアンス対応技術の採用を後押ししています。[3]米国環境保護庁、「印刷・出版産業規制」、epa.govRicoh Company, Ltd.のインクジェットヘッド販売は、新たな包装ラインを背景に中国で急増しており、地域の産業自動化の勢いを反映しています。高解像度ヘッドと自己洗浄機能により、高速稼働する工場でのダウンタイムが抑制され、総所有コストが向上しています。インダストリー4.0インターフェースにより、CIJプリンターはリアルタイムの品質データを工場制御システムに送信するようになり、アジア太平洋地域およびそれ以外の地域での価値提案が強化されています。

テキスタイルのデジタル化とファッションのオンデマンドシフト

ファッションブランドは、短納期生産、カスタマイズ、環境負荷低減のために、大量スクリーン印刷からデジタル技術へと移行しています。Kornit Digital Ltd.は、ダイレクトトゥガーメントシステムへの需要増加を背景に、2024年第3四半期に5,070万米ドルの収益で黒字転換を果たしました。無水印刷は環境規制の強化に対応しながらリードタイムを大幅に短縮し、ニアショア生産を可能にします。Lectraはアジア太平洋地域のソフトウェアサブスクリプションが154%増加したと報告しており、デザインから印刷までのデジタルワークフローが地域の工場に浸透していることを示しています。Eコマースがパーソナライズドアパレルを加速させる中、テキスタイルインクジェットの採用は堅調に推移するとみられます。

持続可能な無水インクケミストリーの選好拡大

規制当局と企業のESG目標が、低VOC、水性、または植物由来インクへのシフトを促進しています。Sakata INXは、欧州の有害物質規制に準拠するためにバイオベース成分を使用したボタニカルシリーズを発売しました。ブランドはマーケティング上の優位性を得る一方、プリンターメーカーは特に排出規制が厳しい西欧において許可取得が容易になります。プレミアムなエコ配合品は、顧客が持続可能性への取り組みに対してより高い価格を受け入れるため、マージン向上の見通しも開きます。このトレンドは、インクジェットプリンター市場においてインクサプライヤーに付加価値による差別化の機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顔料原材料価格の変動 | -0.6% | APACの製造拠点でより高い影響を持つグローバル | 短期(2年以内) |

| 成熟経済圏における電子文書採用の拡大 | -0.9% | 主に北米および欧州 | 中期(2〜4年) |

| 厳格なVOC・化学物質排出規制 | -0.4% | 欧州および北米が先行、グローバルに拡大 | 中期(2〜4年) |

| 日本および中国のプリントヘッドメーカーへのサプライチェーン集中 | -0.5% | APACのサプライチェーン依存を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

顔料原材料価格の変動

顔料原料コストの変動は、主要OEMの利益源を支える消耗品マージンを圧迫します。Canon Inc.は激しい価格競争と為替変動を認めながらも、2023年は内部コスト管理によって収益性を維持しました。メーカーは集中したサプライヤー基盤に依存しており、突然の価格急騰へのエクスポージャーが高まっています。長期契約と部分的な垂直統合により変動を緩和する取り組みが行われていますが、特にインク費用が重要な高量産業用プリンターでは、短期的な収益は依然として脆弱です。

成熟経済圏における電子文書採用の拡大

デジタルワークフローと電子署名が、先進国市場におけるオフィス印刷量を侵食し続けています。Xerox Holdings Corporationは2024年の収益が62億2,000万米ドルと9.7%減少したと報告しており、紙ベースのプロセスの長期的な衰退を反映しています。政府機関はコスト削減と持続可能性目標の達成のためにペーパーレスコミュニケーションを推進しています。法的・セキュリティ上の機密文書は依然としてハードコピーを必要としますが、トランザクション印刷の対象市場は縮小しています。ベンダーはインクジェットプリンター市場におけるハードウェア収益の縮小を補うため、マネージドプリントおよびコンテンツサービスへのピボットで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:産業用アプリケーションが成長を牽引

大判プリンターが主導するセグメントは、建築家、エンジニア、サイン製作者が大判出力への需要を維持したことから、2024年のインクジェットプリンター市場シェアの28.89%を獲得しました。しかし、連続インクジェットラインは食品、医薬品、消費財工場における規制上のコーディング義務に支えられ、2030年まで年平均成長率5.71%を記録すると予測されています。産業バイヤーは稼働率、耐溶剤性、速度を重視しており、CIJアーキテクチャを不可欠なものにしています。Seiko Epson CorporationによるPrecisionCoreプロダクションへの510億円の拡張投資は、長期的な産業需要への自信を示しています。[4]Seiko Epson Corporation、「プリントヘッド生産への投資」、corporate.epson一方、多機能オフィスデバイスは統合とフリート最適化が主流の分野で引き続き定番ですが、デジタル代替による成長は鈍化しています。

産業用アプリケーションへのシフトがベンダーの優先事項を再形成しています。現在の投資は、過酷な環境に耐えられる堅牢なヘッド、AIベースの自己メンテナンス、環境に優しいインクを対象としています。工場が自動化するにつれ、プリンターはMESおよび品質システムと直接統合され、コーディングデータがリアルタイム分析のノードとなります。インクジェットプリンター市場は、低マージンのデスクトップハードウェアから、プレミアムなサービス契約と継続的な消耗品収益をもたらす産業プラットフォームへと移行しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:連続インクジェットが勢いを増す

サーマルドロップオンデマンドは、消費者向けおよび小規模オフィスモデルへの普及を背景に、2024年のインクジェットプリンター市場規模の27.53%のシェアを維持しました。しかし、連続インクジェット技術は短時間の停止でもコストが高い非停止コーディングに適しているとして、年平均成長率5.62%で拡大すると予測されています。Ricoh Company, Ltd.の最新の液冷ヘッドは、速度を犠牲にすることなく高カバレッジで1,200dpiを実現しており、CIJの進歩を示しています。ピエゾドロップオンデマンドは、セラミックスや電子機器など、可変液滴制御と幅広いインク互換性を必要とするアプリケーションで引き続き優れた性能を発揮しています。

すべてのアーキテクチャにわたる進歩により、速度、解像度、コストの間の歴史的なトレードオフが縮小しています。商業用プレスではハイブリッド設計が登場し、特殊な用紙に対してCIJの生産性とサーマルまたはピエゾの均一性を融合させています。ユーザーがデータリッチなインダストリー4.0設定を標準化するにつれ、印刷技術の選択は統合の容易さと予知保全能力にますます依存するようになり、これらの要素がインクジェットプリンター市場においてサプライヤーを差別化するでしょう。

最終用途産業別:包装セグメントが加速

家庭用およびSOHOユーザーは、ハイブリッドワークの継続を背景に2024年に35.17%の支配的なシェアを保持しました。しかし、包装・ラベルはEコマースが明確でトレーサブルなコードとブランド一貫性のあるグラフィックスを必要とするため、最速の年平均成長率5.56%が見込まれています。インク組成と排出物をカバーする米国環境保護庁の義務は、包装消費財向けのコンプライアンス対応機器の採用を強化しています。オフィスおよびエンタープライズ印刷は継続的なデジタル化の逆風に直面しており、ベンダーはワークフローソフトウェアとクラウドモニタリングへのピボットを余儀なくされています。

産業現場では、コーディング・マーキングプリンターが生産スループットに直結しており、景気後退時でも予算の優先度が確保されています。テキスタイルおよびアパレルはカスタマイズの波に乗り、在庫と廃棄物を最小化するダイレクトトゥファブリックプリンターを活用しています。このアプリケーション特化型デバイスへのシフトは、インクジェットプリンター産業が一般的なオフィス量よりも垂直専門知識とマネージドソリューションを重視していることを示しています。

基材別:テキスタイルが成長ドライバーとして台頭

紙および板紙は、文書、サイネージ、出版への継続的なニーズを反映して、2024年も58.18%のシェアで首位を維持しました。テキスタイルは、ファッションブランドがスピードと持続可能性のためにニアショアデジタル生産を採用する中、年平均成長率5.45%が見込まれています。Kornit Digital Ltd.の無水プロセスは、アパレル企業が厳格な排出規制を満たしながら大量パーソナライゼーションを実現するのに役立っています。プラスチックおよびフィルムは安定した包装需要を支え、セラミックスおよびガラスは特殊インクを必要とする装飾および電子機器のニッチ市場に対応しています。

基材の多様化は、接着性、柔軟性、環境コンプライアンスの向上を求めています。新興素材向けのインクケミストリーを習得したベンダーはマージンプレミアムを獲得できます。水使用と微量汚染物質に関する規制が強化される中、無水テキスタイル印刷技術はインクジェットプリンター市場内でシェアを拡大し、アパレルラベルのエコブランディングを強化するでしょう。

地域分析

アジア太平洋地域は2024年のインクジェットプリンター市場で31.85%のシェアを占め首位となり、2030年まで年平均成長率5.38%で成長する見込みです。中国は工場自動化と厳格な製品コーディング法により地域の勢いを高めており、Ricoh Company, Ltd.のプリントヘッド販売の急増がその証拠です。[5]Ricoh Company, Ltd.、「2024年度決算説明会」、ricoh.com日本は技術の拠点として引き続き重要な地位を占めており、Seiko Epson Corporationは世界的な産業需要に対応するためヘッド生産能力を増強しています。東南アジア全域のテキスタイルハブは、より短いサイクルタイムを求めるグローバルファッションブランドに対応するためデジタル採用を加速しています。

北米は混在したトレンドを示しています。消費者向けハードウェアはハイブリッドワークの追い風を享受しており、HP Inc.の消費者収益5%増がそれを示していますが、企業がデジタル文書を採用するにつれて商業オフィスフリートは縮小しています。製造業のリショアリングと食品安全法が新たなCIJの設置を促進する一方、米国環境保護庁の排出規制がプリンターを水性または低VOCインクへと誘導しています。ベンダーはクラウド分析と予知保全を強調し、顧客の運用コスト削減を支援しています。

欧州は緩やかな成長を維持しています。厳格な持続可能性指令が環境に優しいケミストリーとエネルギー効率の高いプレスの採用を促進しています。Canon Inc.はこの需要に対応するため産業用インクジェットラベルプリンターへの戦略的投資を詳述しました。同地域のテキスタイルセクターは過剰生産を抑制するためオンデマンドモデルを模索しており、ダイレクトトゥファブリックシステムの採用を促進しています。東欧とトルコは段階的な製造機会を提供する一方、成熟した西欧市場はマネージドプリントサービスとワークフローのデジタル化へとピボットしています。中東、アフリカ、南米の新興地域は現在の貢献量は小さいものの、インフラと規制の明確化が進むにつれて成長の余地があります。

競合環境

HP Inc.、Canon Inc.、Seiko Epson Corporationなどの大手既存企業が引き続き出荷量のベンチマークを設定しています。HP Inc.の2025年第2四半期の印刷収益42億米ドルは、前年同期比4%減ながらも事業の幅広さを示しました。Canon Inc.は2023年の印刷売上高が2兆3,461億円(165億米ドル)と報告しましたが、コスト削減を必要とする価格競争の激化について警告しました。Xerox Holdings Corporationの2024年の売上高は62億2,000万米ドルと9.7%減少し、オフィス中心のポートフォリオの課題を示しました。

専門企業が成長の機会を掴んでいます。Kornit Digital Ltd.のデジタルテキスタイルシステムの回復は、無水・オンデマンドファッションソリューションへの需要を示しています。Ricoh Company, Ltd.とBrother Industries Ltd.は、コモディティ化したA4デバイスからの多角化を図るため、高量産業用ヘッドとラベリングに積極的に投資しています。Seiko Epson Corporationのプリントヘッド製造への数十億円規模のコミットメントは、重要なコンポーネントの管理を強化し、性能とサプライセキュリティにおける戦略的なレバレッジを提供します。

戦略的な動きは、統合サービスモデル、AI駆動のモニタリング、持続可能なケミストリーを中心に展開されています。サブスクリプション型消耗品、デバイスアズアサービス契約、予知分析プラットフォームが顧客維持を強化しています。アライアンスと的を絞った合併・買収は、テキスタイル、包装、グラフィックスにおける垂直専門知識の確保を目指しています。企業がインクジェットプリンター市場内でスケールメリットと幅広いアプリケーションカバレッジを求める中、業界再編の可能性があります。

インクジェットプリンター産業のリーダー企業

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Ricoh Company, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ricoh Company, Ltd.はHunkeler Innovationdaysにてプロ Z75およびVC80000プレスを発表し、毎時4,500枚・1,200dpiの連続生産でB2両面水性インクジェットを導入しました。

- 2025年1月:Heidelberger DruckmaschinenはJetfire 50ハイブリッドインクジェットプレスの顧客向け展開を開始し、水性インクによるオフセットとデジタルワークフローを統合しました。

- 2024年6月:Seiko Epson Corporationは、2025年9月までにPrecisionCore MicroTFPヘッドの生産能力を4倍に拡大するため510億円の投資を発表し、70名の雇用を創出します。

- 2024年5月:Brother Industries Ltd.はCS B2027戦略を発表し、2027年度までに1兆円の収益を目標として産業用印刷の買収に2,000億円を充当します。

グローバルインクジェットプリンター市場レポートの調査範囲

| 単機能 |

| 多機能(AIO) |

| 大判 |

| 産業用CIJ |

| インクジェットプレス |

| テキスタイルプリンター |

| 連続インクジェット(CIJ) |

| サーマルドロップオンデマンド |

| ピエゾドロップオンデマンド |

| 家庭用およびSOHO |

| オフィスおよびエンタープライズ |

| 産業用コーディングおよびマーキング |

| 包装・ラベル |

| テキスタイルおよびアパレル |

| 商業・フォト印刷 |

| 紙および板紙 |

| プラスチックおよびフィルム |

| テキスタイル |

| セラミックスおよびガラス |

| 金属およびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プリンタータイプ別 | 単機能 | ||

| 多機能(AIO) | |||

| 大判 | |||

| 産業用CIJ | |||

| インクジェットプレス | |||

| テキスタイルプリンター | |||

| 技術別 | 連続インクジェット(CIJ) | ||

| サーマルドロップオンデマンド | |||

| ピエゾドロップオンデマンド | |||

| 最終用途産業別 | 家庭用およびSOHO | ||

| オフィスおよびエンタープライズ | |||

| 産業用コーディングおよびマーキング | |||

| 包装・ラベル | |||

| テキスタイルおよびアパレル | |||

| 商業・フォト印刷 | |||

| 基材別 | 紙および板紙 | ||

| プラスチックおよびフィルム | |||

| テキスタイル | |||

| セラミックスおよびガラス | |||

| 金属およびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のインクジェットプリンター市場の規模はどのくらいですか?

インクジェットプリンター市場は2025年に40億1,000万米ドルと評価され、2030年まで年平均成長率4.40%が見込まれています。

インクジェットプリンター市場内で最も成長が速いセグメントはどれですか?

産業用連続インクジェットプリンターは、製品コーディングの義務要件に支えられ、年平均成長率5.71%で成長すると予測されています。

アジア太平洋地域でインクジェットプリンターの需要を牽引している要因は何ですか?

製造自動化、製品トレーサビリティ法、プリントヘッド生産能力への投資がアジア太平洋地域を牽引しており、同地域はすでに31.85%の市場シェアを保有しています。

持続可能性のトレンドはインクジェット技術にどのような影響を与えていますか?

厳格な環境規制と企業のESG目標が、特に欧州と北米において水性およびバイオ由来インクケミストリーの採用を加速させています。

成熟経済圏でオフィス印刷量が減少しているのはなぜですか?

電子文書ワークフロー、電子署名、政府のペーパーレス化推進が従来のオフィス印刷需要を抑制しており、ベンダーはマネージドサービスへのピボットを余儀なくされています。

最終更新日: