ピコプロジェクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.68% CAGR |

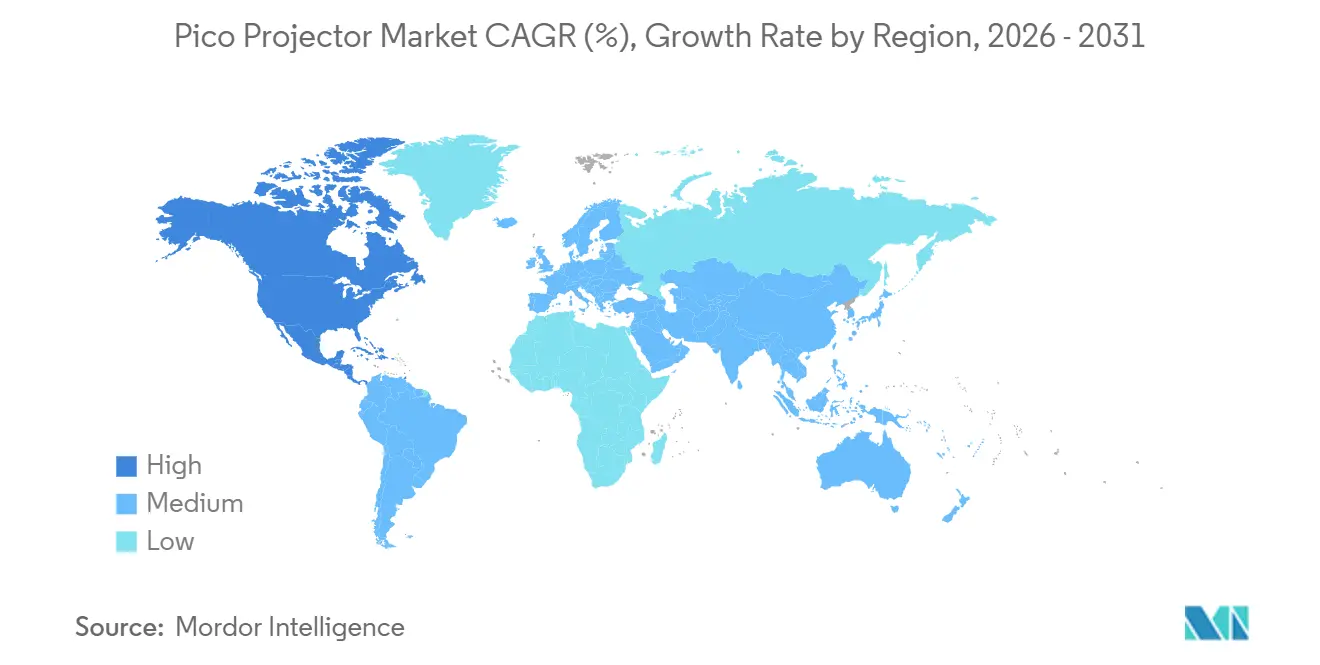

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

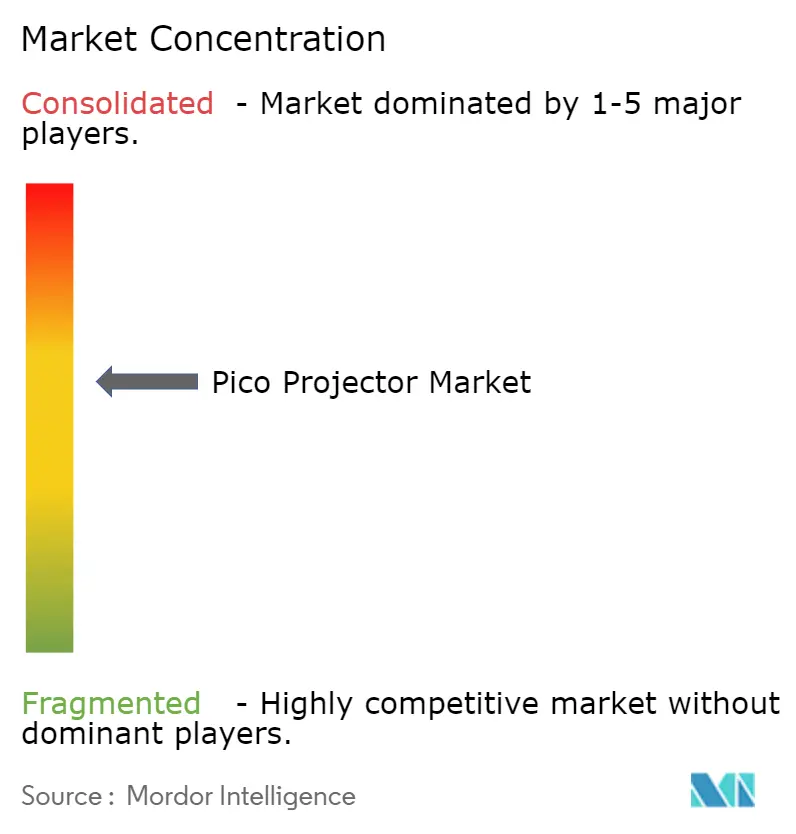

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピコプロジェクター市場分析

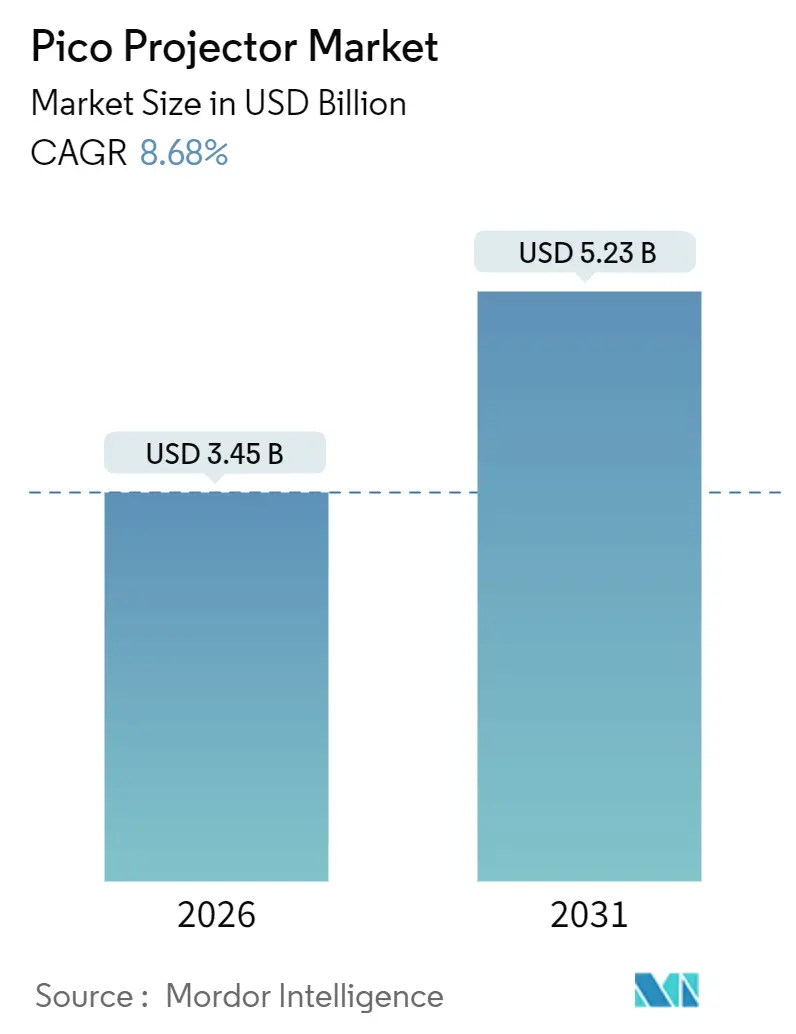

ピコプロジェクター市場規模は2026年に34億5,000万米ドルと推定され、予測期間(2026〜2031年)において年平均成長率(CAGR)8.68%で、2031年までに52億3,000万米ドルに達すると予測されています。

投影モジュールを内蔵するスマートフォンメーカー、中価格帯車両に拡張現実ヘッドアップディスプレイを搭載する自動車ブランド、固定された会議室システムをバッテリー駆動ユニットに置き換える企業が、この成長急増を支えています。水銀ランプから固体LED・レーザーエンジンへの急速な移行により、使用可能寿命が20,000時間を超え、電力網が不安定な地域で運営する教育省の所有コストを低減します。コンポーネントの小型化により、防衛請負業者がヘルメットシステムに堅牢なプロジェクターを組み込む一方、ポータブルな屋外シネマ体験への消費者需要がベンダーに対して1,000米ドル未満の価格帯でより高輝度の製品提供を迫っています。同時に、Texas Instruments IncorporatedとMicroVision Inc.からのチップセットの進歩が新しいフォームファクターのペースを設定し、すべての主要ブランドに供給する多極的サプライヤーエコシステムを活性化しています。

主要レポートの要点

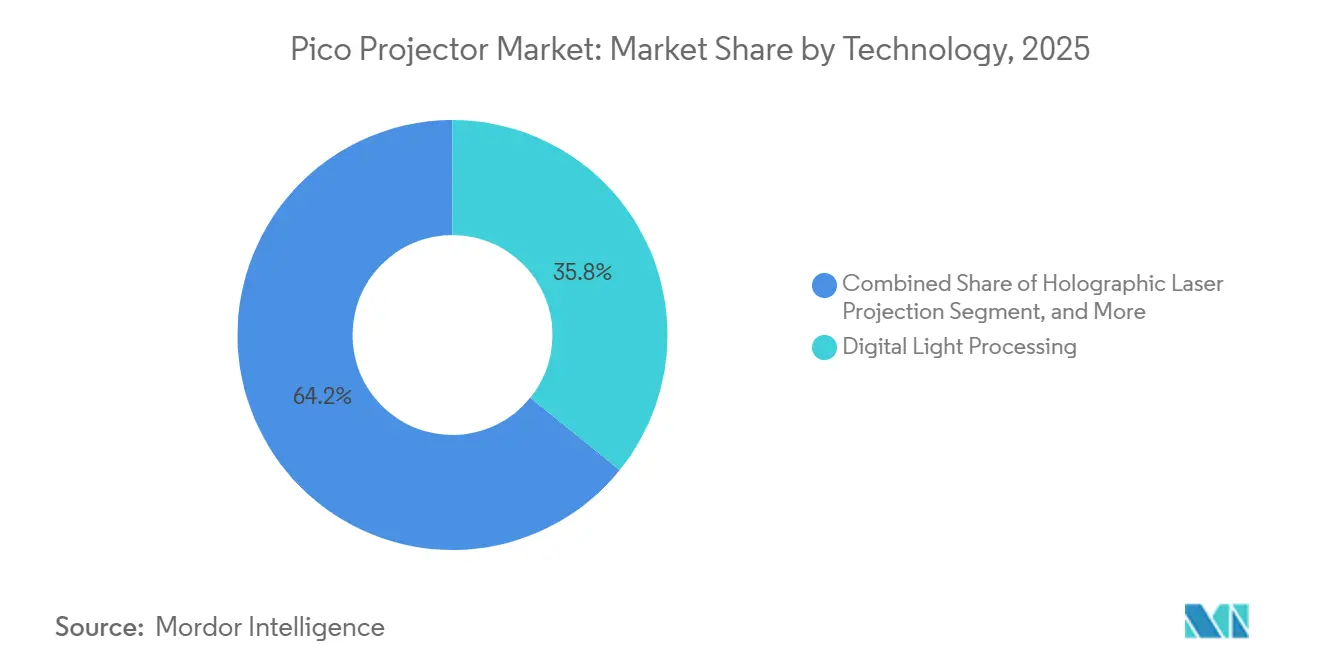

- 技術別では、デジタル・ライト・プロセッシングが2025年のピコプロジェクター市場シェアの35.81%をリードし、レーザービームステアリングは2031年にかけて年平均成長率(CAGR)9.78%で加速すると予測されています。

- 製品タイプ別では、スタンドアロン型ユニットが2025年の収益シェアの40.66%を占め、組み込み型モジュールは2031年にかけて年平均成長率(CAGR)10.11%で拡大する見込みです。

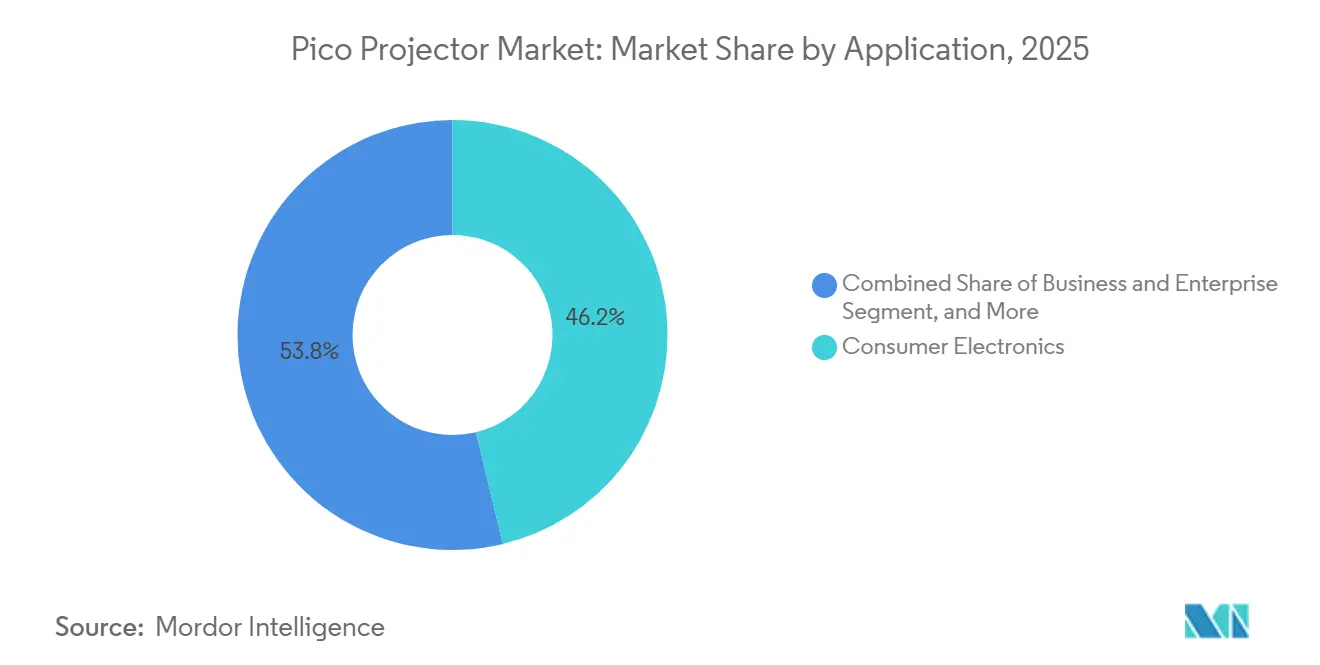

- 用途別では、コンシューマーエレクトロニクスが2025年の収益の46.24%を生み出し、自動車用ヘッドアップディスプレイは2031年にかけて年平均成長率(CAGR)10.99%に達する見通しです。

- 輝度別では、100〜500ルーメン帯が2025年の出荷量の44.73%を占め、1,000ルーメン超のセグメントは2026〜2031年に9.12%で成長すると予測されています。

- 地域別では、北米が2025年の収益シェアの36.92%を維持しましたが、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)11.27%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルピコプロジェクター市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびウェアラブルへの統合 | +1.8% | アジア太平洋(中国、韓国)および北米で早期採用が進むグローバル市場 | 中期(2〜4年) |

| ハイブリッドワークとモバイルプレゼンテーションの台頭 | +1.5% | 北米および欧州、アジア太平洋都市圏への波及 | 短期(2年以内) |

| 固体光源(LED・レーザー)の進歩 | +2.1% | グローバル | 長期(4年以上) |

| 屋外・家庭用エンターテインメント文化の成長 | +1.2% | 北米、欧州、アジア太平洋都市圏 | 中期(2〜4年) |

| 自動車用HUDおよびARウインドシールドの採用 | +1.6% | 欧州、北米、中国(プレミアム車両セグメント) | 長期(4年以上) |

| 新興市場におけるデジタル教室への補助金 | +0.9% | アジア太平洋(インド、ASEAN)、アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびウェアラブルへの統合

スマートフォンブランドは、成熟したハンドセット製品ラインにおける機能の同質化から脱却するために、コンパクトなデジタル・ライト・プロセッシング(DLP)またはレーザービームステアリング(LBS)モジュールを統合しています。SamsungのプロトタイプとXiaomiのスマートプロジェクターL1は、外部ハードウェアなしに折りたたみ式スマートフォンを100インチ視聴面に変換します。2025年1月に発表されたMetaのフォトニック集積回路ディスプレイは、ウェーハスケールのフォームファクターで10,000ニットを達成し、真のアイウェアプロジェクションへの道筋を示しました。[1]Meta、「フォトニック集積回路を使用したフラットパネルレーザーディスプレイ」、nature.com XREALとQualcommはビームステアリングと5Gを組み合わせて機械に修理マニュアルを重ね合わせ、フィールドエンジニアのダウンタイムを削減しています。コンポーネントコストの低下とバッテリーエネルギー密度の向上により、2028年以前に常時投影が標準的なフラッグシップ機能になるはずです。

ハイブリッドワークとモバイルプレゼンテーションの台頭

企業がフレキシブルなオフィス環境を採用するにつれ、ポータブルなUSB-C駆動プロジェクターが固定された会議室設備に取って代わっています。2024年9月に発売されたAnkerのNebula Capsule 3 Laserは、2時間のカフェミーティング向けに300 ANSIルーメンを供給し、ViewSonicのM2eは1,000 ANSIルーメンと即時台形補正を提供してITセットアップの手間を排除します。部門予算は、従業員が自宅と本社の間で持ち運べるセルフサービスデバイスを優先するようになっており、700米ドル未満ブラケットでの2桁のユニット成長を促進しています。

固体光源(LED・レーザー)の進歩

LEDおよびレーザーエンジンは現在30,000時間以上の寿命を持ち、5年間でランプ交換コストを約40%削減します。Texas InstrumentsのDLPC8445コントローラーは50W未満で4K/60fpsをサポートし、静音ファンレス設計を実現します。AAXAのM8レーザープロジェクターは、1,200レーザールーメンと15,000mAhバッテリーを組み合わせ、屋外での無線スクリーニングを可能にします。STMicroelectronicsのMEMSミラーモジュールは、カメラバンプに収まるほど小さなミリメートルスケールのパッケージで広い視野角をスキャンします。これらの進歩により、熱的ペナルティなしに明るい出力が実現し、広範な教室導入の前提条件が整います。

自動車用HUDおよびARウインドシールドの採用

CES 2025で発表されたBMWのパノラマiDrive システムは、ナビゲーションの合図をウインドシールド全体に映し出し、視線が道路から離れる時間を短縮します。ContinentalとVisteonは、複雑な合流地点でドライバーを誘導するため、アスファルトの上に浮かんでいるように見える3Dレーザースキャン矢印を洗練させています。米国国防総省のSBIRトピックA244-011は、2,000フットランバートを実現するバイザー搭載ディスプレイを求めており、デュアルユース需要を裏付けています。電気自動車のダッシュボードがタッチスクリーンにスペースを譲るにつれ、HUDが主要な速度計となり、投影サプライヤーにとって安定した収益源を確保します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超小型フォームファクターにおける輝度の限界 | -0.7% | グローバル | 短期(2年以内) |

| 光生物学的安全適合コスト(IEC 62471) | -0.5% | グローバル、欧州および北米でより厳格な施行 | 中期(2〜4年) |

| 大型OLED・ミニLEDテレビとの競合 | -0.6% | 北米、欧州、アジア太平洋都市圏 | 中期(2〜4年) |

| DLPおよびMEMSチップのサプライチェーンの不安定性 | -0.4% | グローバル、アジア太平洋製造ハブへの深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:レーザービームステアリングがデジタル・ライト・プロセッシングの優位性に迫る

デジタル・ライト・プロセッシング(DLP)は、Texas Incorporatedの特許保護とシングルチップの信頼性に支えられ、2025年収益の35.81%を占めました。レーザービームステアリング(LBS)は、MicroVision Inc.のPicoPモジュールがカラーホイールを排除し光学系を3cm³未満のフットプリントに縮小するため、年平均成長率(CAGR)9.78%で上回ると予測されています。拡張現実ヘッドセットが企業のメンテナンス担当者向けに量産体制に入るにつれ、レーザービームステアリング(LBS)のピコプロジェクター市場規模は大幅に拡大すると予想されます。液晶オンシリコン(LCoS)は高コントラストのホームシアター向けのニッチに留まっていますが、DLPがより低コストでネイティブ4Kを実現するにつれてシェアは低下しています。Metaの研究プロトタイプは、フラットパネルシリコンフォトニクスが2028年以降にすべての既存アプローチを破壊する可能性を示唆しており、ベンダーが注視するワイルドカードとなっています。

ホログラフィック技術は、コヒーレント光と計算集約的な波面制御を必要とするため、コンセプトカーと研究室に限定されています。LED・レーザーハイブリッドは長寿命と適度な輝度を組み合わせ、中価格帯コンシューマーモデルを支配しています。STMicroelectronicsのMEMSミラーは、軍用ヘルメットバイザーのARオーバーレイに不可欠なサブミリラジアン精度を実現し、精密スキャニングが堅牢な設計と共存できることを証明しています。全体として、チップセットメーカーとプロジェクターブランド間のクロスライセンシングが好循環のアップグレードサイクルを促進し、一つのアーキテクチャが最終的に優勢になったとしても、ピコプロジェクター市場を安定させています。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品タイプ別:組み込み型の統合がスタンドアロン型の成長を上回る

スタンドアロン型デバイスは、ユーザーがプラグアンドプレイの簡便性を重視したため、2025年収益の40.66%を占めました。しかし、スマートフォンおよびウェアラブルベンダーが停滞するカメラ革新への対抗策として投影機能を追加するため、組み込み型モジュールは年平均成長率(CAGR)10.11%を記録すると予測されています。したがって、組み込み型設計に帰属するピコプロジェクター市場規模は、他のいかなる製品クラスよりも速く拡大する可能性があります。Samsungのプロトタイプはソーシャルメディアフィードを壁にシームレスに投影することを実証し、BMWはヘッドレストに直接組み込まれたリアシートエンターテインメントモジュールを計画しています。一方、BenQのGS50のような堅牢な屋外ユニットは、設計が埃や小雨に耐えうるものであれば、スタンドアロン型カテゴリーが引き続き拡大できることを示しています。

メディアプレーヤー型バリアントとUSBスティックは、サムドライブのスライドデッキに依存するフィールドセールス担当者などのニッチなケースに対応するようになっています。ただし、広範なUSB-Cディスプレイサポートにより、戦略的な関連性は低下しています。価格圧縮は、筐体、バッテリー、スピーカーを省略することでBOM(材料費)を100万ユニット規模で30米ドル未満に抑えられる組み込み型モジュールに有利に働きます。このコスト差により、低輝度プラグインが小売市場で魅力的であり続けることは困難です。

用途別:自動車用HUDがコンシューマー優位性を崩す

コンシューマーエレクトロニクスは、家庭が天井マウントなしにシネマサイズの映像を求める中、2025年支出の46.24%を生み出しました。しかし、自動車用ヘッドアップディスプレイは年平均成長率(CAGR)10.99%で推移しており、ユニット台数がどこから生まれるかという構造的なシフトを示しています。インフォテインメントがリビングルームから車両へと移行するにつれ、コンシューマーエレクトロニクスのピコプロジェクター市場シェアは浸食される可能性があります。BMWのパノラマウインドシールドオーバーレイがこの転換を固め、ティア1サプライヤーはすでに2027年プラットフォーム投入向けに1台あたり2桁のコンテンツ成長を見積もっています。

ビジネス・エンタープライズの採用はハイブリッドワークの恩恵を受けましたが、輝度の上限が依然として大型会議室でのプレゼンテーションを制限しています。インドおよび東南アジアの教育省は、電力供給が不安定な地域ではソーラーパネルとともにプロジェクターをパッケージ化し、K-12カリキュラムを活性化するために数万台のユニットを発注しています。医療の可視化は規模は小さいものの収益性が高く、チューリッヒ工科大学(ETH Zurich)の腹腔鏡プロトタイプは構造化光投影がいかにしてリアルタイムで外科医を支援できるかを示しています。航空宇宙・防衛分野は、米国SBIRグラントに後押しされ、堅牢で日中でも視認可能なモジュールを求めており、平均販売価格を2,000米ドル以上に保っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

輝度別:レーザーコスト低下に伴い1,000ルーメン超が急成長

100〜500ルーメン帯は2025年に出荷ユニットの44.73%を占め、ホテルの客室や夕暮れ時の屋外スクリーニングに適しています。しかし、レーザーダイオード価格が低下するにつれ、1,000ルーメン超のデバイスは年平均成長率(CAGR)9.12%を記録すると予測されています。したがって、高輝度モデルのピコプロジェクター市場規模は2031年までに中価格帯との差を縮める見通しです。XGIMIのHorizon S Maxはランチボックスサイズの筐体で3,100 ANSIルーメンを達成し、1,999米ドルで照明を点けたまま会議室での使用を可能にします。[2]XGIMI、「Horizon S Max 4Kレーザープロジェクター」、xgimi.com AAXAのM8は、バッテリー駆動で1,200ルーメンが実現可能であることを示し、ポータビリティの閾値を再定義しています。

100ルーメン未満のガジェットは、スマートフォン自体が800ニットを超えるにつれて衰退しています。500〜1,000ルーメン帯はコンシューマーとエンタープライズの需要を橋渡しし、BenQのGV31(300 ANSIルーメン)は出張向けスライドショーで人気を保っていますが、ユーザーはますます日中の視認性のためにプレミアムを支払うようになっています。レーザーの進歩は5年以内にバッテリー寿命と輝度の5,000時間均衡を実現すると見込まれ、ポータブルプロジェクターを真のテレビ代替品として位置づけます。

地域分析

北米は2025年のグローバル収益の36.92%を占め、USB-Cポータブル機器の早期エンタープライズ採用と、トレーニングレンジ向けの堅牢なディスプレイの安定した防衛調達によって牽引されました。SBIR A244-011などの防衛調達は、予測期間を通じて米国サプライヤーの基本需要を保証します。企業のオフィス回帰方針は大型講堂よりも小規模なハドルスペースを重視しており、ピコフォームファクターと完全に一致しています。コンシューマーの関心は屋外映画鑑賞とゲーミングに集中しており、HDMI-ARC経由でシームレスにペアリングできる手頃な4Kストリーミングスティックによって牽引されています。

アジア太平洋地域は世界最速の年平均成長率(CAGR)11.27%を記録すると予測されています。インドのICTサマグラ・シクシャ計画の学校1校あたり64万インドルピー(7,680米ドル)の支出にはプロジェクターの明示的な費目が含まれており、2031年まで予測可能な入札を確保しています。中国の中産階級の購買者は現在、2,000米ドル未満のトリプルレーザー4Kモデルを手の届く贅沢品と見なしています。XGIMIの2024年7月の香港IPOは12億香港ドル(1億5,400万米ドル)を調達し、地域チャネル展開のための資本を注入しています。日本と韓国は、コンパクトなアパートに適した超短焦点設計にアップグレードしており、EpsonとSonyが積極的な中国参入企業に対してシェアを守っています。

欧州はボリュームでは後れをとっていますが、自動車用ヘッドアップディスプレイはコンシューマーユニットよりも高いマージンをもたらすため、プレミアム平均販売価格(ASP)を享受しています。電動プラットフォームで検証されたContinentalとVisteonのシステムは、MEMSミラーとレーザーダイオードの地域サプライチェーンを加速させています。IEC 62471のより厳格な施行により、非準拠の輸入品が主流小売から締め出され、国内OEMが保護されています。中東政府は石油収益をスマートシティの教室に注いでいる一方、南米とアフリカはボリューム不足ながらも、ソーラー対応バッテリーを提供するベンダーにとって戦略的に重要な市場です。Acer Inc.のC250iは1回の充電で5時間再生でき、これらのオフグリッド展開をターゲットにしています。[3]Acer Inc.、「C250i ポータブルLEDプロジェクター」、acer.com

規制環境

ピコプロジェクターおよび組込み型プロジェクションモジュールは、レーザーおよび光生物学的安全性に関する複数の要件が重なり合っており、これが市場投入までの時間やSKUの採算性に影響を及ぼす可能性があります。米国では、FDAの医療機器・放射線保健センター(CDRH)が、レーザー光源を用いた特定のプロジェクターについて、21 CFR 1040.10および1040.11の一部条項に代わる適合手段として、IEC 60825-1 Ed. 3(およびLaser Notice No. 56で参照される関連条項)による適合性証明を認めており、これが消費者向けおよび業務用のレーザー式ピコプロジェクターの表示、報告、設計管理を規定しています。カナダでは、Health Canadaが放射線放出装置(Radiation Emitting Devices)の枠組みの下で監督を行い、レーザー製品に関するハザード分類と安全性への期待を強化しており、北米全域で同一ハードウェアを出荷するベンダーにとってコンプライアンス業務が追加されています。

貿易コンプライアンスもまた、調達戦略やチャネル戦略に影響を与えています。ピコプロジェクターは一般に、ビデオプロジェクター向けのHS/HTS分類に該当し(例えばHTS 8528.62.00はレーザー/LEDプロジェクターに対して一般的に参照されます)、基本分類がWTO ITA原則に整合していても、原産地によって関税プロファイルが異なる場合があります。屋外およびイベント用途では、主催者の規則がさらなる運用上の層を加えることになります。LDIは2026年向けの更新されたレーザーおよびレーザー光源機器の安全性要件を発表し、その中にはイベント会場で電源を入れるレーザーディスプレイ機器およびプロジェクターに関するFDA認証の期待も含まれています。これにより、ベンダーは業務用展開に向けて、より厳格な文書化と検証プロセスへと押し進められています。

バリューチェーン分析

ピコプロジェクターのバリューチェーンは、LED/レーザーダイオード、光学素子、MEMSミラー/マイクロディスプレイ、コントローラーICといった基幹の実現部品から始まり、光学エンジンの組立、最終製品の統合へと移行します。Texas Instrumentsは、そのチップセットプラットフォームとライセンス供与網を通じて、エコシステムのDLP系統を支えています。レーザービームスキャン方式やビームステアリング方式のアーキテクチャは、MEMSスキャンおよびレーザードライバー電子部品に大きく依存しています(例えば、Nisshinbo Micro Devicesはレーザースキャンプロジェクター向けの多チャンネルレーザーダイオードドライバーICを提供しています)。マイクロディスプレイの上流における技術革新は、新しいエンジン設計の登場を後押ししています。JBDなどのサプライヤーはMicroLEDベースのプロジェクションモジュールの商業化を進め、製造能力を拡大しており、アジアの小型光学エンジン開発企業は、組込み用途向けの量産化と小型化の限界を引き続き押し広げています。

下流では、光学エンジン専門メーカーおよびODM/OEM組立企業が、これらのサブアセンブリをスタンドアロン型ポータブルプロジェクター、スマートフォンおよびウェアラブル向け組込みモジュール、車載グレードのプロジェクションおよびHUDシステムへと統合しています。ブランディング、ソフトウェアのユーザー体験、チャネルアクセスが市場投入経路を形作っており、コンシューマーエレクトロニクスは小売およびeコマースを通じて販売される一方、自動車および防衛関連のプログラムはティア1企業や契約チャネルを通じて流通しています。バリューチェーンは、単一供給元への依存(特にDLPコンポーネント)、車載用途に求められる認証要件、関税摩擦が重要な光学サブアセンブリに与える着地コストの変動に対して依然として敏感であり、これによりリスク管理のため一部のベンダーが調達拠点や製品構成を調整するケースが見られます。

競合状況

ピコプロジェクターは適度に分散しています。LG Electronics Inc.、Sony Group Corporation、Seiko Epson Corporationなどの老舗電子機器大手は、数十年にわたる光学R&Dと強力なアフターセールスネットワークを活用しています。中国の専門企業であるXGIMI Technology Co., Ltd.、Hangzhou Dangbei Network Technology Co., Ltd.、Shenzhen Holatek Co., Ltd. (JMGO)は、レーザーダイオードから最終組立まで垂直統合することでコストを圧縮し、1,999米ドルで3,000ルーメン超の4Kモデルを実現しています。コンポーネントの管理者であるTexas Instruments IncorporatedとMicroVision Inc.はライセンスを通じて知的財産を収益化し、ティア2 OEMプール全体のフォームファクターと機能セットを形成しています。2024年7月の成功したIPOはXGIMI Technology Co., Ltd.に新たなR&D資金をもたらし、色精度とHDR認証において日本の既存企業に挑戦する態勢を整えています。

戦略的な分岐が明確になっています。Sony Group CorporationはIMAX Enhancedバッジと2,000米ドル超のDolby Visionサポートを追求し、Anker Innovations Ltd.とAAXA Technologies Inc.は同等の解像度を持つ600米ドル未満のポータビリティを目指しています。Kopinの2024年10月の日中視認可能なヘルメットモジュール開発防衛契約は、堅牢で特殊なニッチにおける高マージンの道を示しています。[4]Kopin Corporation、「日中視認可能なHUD契約受注」、kopin.com Metaのシリコンフォトニクスのブレークスルーは、2028年までに量産が実現すればDLPとLCoSの両方を侵食する可能性があり、ベンダーが現在フラットパネルプロトタイプの共同開発でヘッジしている実存的リスクです。

規制上のハードルが既存企業の優位性を強化しています。IEC 62471試験は製品リリースのタイムラインを最大半年延長し、SKUあたり50,000米ドルのコストがかかる場合があります。確立されたブランドはこれをマルチプロダクトラボを通じて吸収しますが、スタートアップは少量生産で費用を償却しなければなりません。DLPおよびMEMSウェーハのサプライチェーンの不安定性により、リードタイムが16週間を超えることが時々ありますが、マルチソーシング契約がティア1プレーヤーの在庫切れを軽減しています。これらの要因が総じて中程度の集中度を維持しつつも、破壊的な挑戦者の参入余地を残しています。

ピコプロジェクター業界リーダー

AAXA Technologies Inc.

Sony Corporation

XGIMI Technology Co., Ltd.

Anker Innovations Ltd.

BenQ Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ウェアラブル、AR機器、および車載グレードのヒューマンマシンインターフェースへの統合と、超小型光学エンジンとが交差する領域には明確な空白地帯が存在し、そこでは解像度以上に、電力、熱、モジュール体積が展開を制約しています。2026年、JBDは典型消費電力を非常に低く抑えつつ、マイクロスケールの画素ピッチを備えた多色0.1インチSVGA MicroLEDプロジェクターモジュール「Roadrunner II」を発表しました。これは、スタンドアロン筐体に依存するのではなく、小型フォームファクターに収まるプロジェクションエンジンへの積極的な移行を反映しています。一方で、部品エコシステムはレーザービームスキャン方式の設計における統合上のギャップを埋めつつあります。Nisshinbo Micro Devicesは、高速RGB/RGGBレーザースキャンプロジェクター向けの多チャンネルレーザーダイオードドライバーICを市場に投入しており、より緊密な電気的統合とよりコンパクトな光学エンジン設計を支えています。

商業化への道筋は、部品構成表(BOM)や組立の簡素化を目指す新たな光学技術やウェーハレベルのアプローチによっても広がりつつあります。2026年4月には、あるクラウドファンディングキャンペーンが、Meta Optics Technologies社のメタレンズ光学系をLBSアーキテクチャと組み合わせた超小型ピコプロジェクターのコンセプトを紹介し、従来のティア1企業による製品発売の枠外においても、より薄いコリメーション構造や差別化されたポータビリティに対する市場の関心の高さを示しました。総合すると、MicroLEDモジュールのロードマップ、レーザービームスキャンの統合、ウェーハレベルの光学技術は、組込み型ピコプロジェクション(スマートフォン、ウェアラブル、堅牢なフィールドツール)、および自動車のHMIやHUDサブシステムにおいて、近い将来の製品化機会を示しており、これらの分野では認証要件や信頼性要件から、再現性の高い小型化された光学エンジンを量産できるサプライヤーが有利になる傾向があります。

最近の業界動向

- 2026年4月:XGIMIは、動的な光量制御とコントラスト管理を実現するデュアルインテリジェントアイリスシステムを特徴とするTITAN Noirシリーズ4Kプロジェクターの受注を開始しました。この発売は、コンパクトプロジェクターがホームエンターテインメント分野で大画面テレビの代替製品と競合する中、プレミアムな画像処理と光学制御による差別化への移行を強めるものです。

- 2025年7月:SonyはBRAVIA Projector 7およびBRAVIA Projector 9を、正規チャネルを通じてインドで発売しました。アジア太平洋地域の大規模市場での取り扱い拡大は、高性能レーザープロジェクションプラットフォームの地域浸透をさらに後押しし、ホームシアター機器全体にわたるBRAVIAエコシステムのポジショニングを強化します。

- 2024年9月:XGIMIは、MoGo 3 Pro、Elfin Flip、AURA 2、HORIZON Sシリーズを含む複数の新しい家庭用およびポータブルプロジェクターモデルを発表しました。これら一連の発表は、ポータビリティと性能の階層にわたるポートフォリオのセグメンテーションを強調するもので、買い替えサイクルの加速や、旅行向け視聴からリビングルーム、専用ホームシアター設備に至るまでの利用可能な用途の拡大に寄与しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ピコプロジェクター市場は、個人利用、教育、または企業向け視聴のために画像を生成する、完成品ハードウェア製品として販売されるコンパクトなポータブルプロジェクション機器および組込み型プロジェクションモジュールを対象としています。

対象外の範囲:ピコまたは超ポータブル機器として位置付けられていない、固定設置型プロジェクターおよび大規模会場向けプロジェクターは対象外とします。

セグメンテーション概要

- 技術別

- デジタル・ライト・プロセッシング(DLP)

- 液晶オンシリコン(LCoS)

- レーザービームステアリング(LBS)

- ホログラフィックレーザー投影

- LED・レーザーハイブリッドエンジン

- 製品タイプ別

- USBピコプロジェクター

- 組み込み型ピコプロジェクター

- メディアプレーヤー型ピコプロジェクター

- スタンドアロン型ピコプロジェクター

- 用途別

- コンシューマーエレクトロニクス

- ビジネス・エンタープライズ

- 教育・トレーニング

- 自動車用ヘッドアップディスプレイ

- 医療可視化

- 航空宇宙・防衛

- 産業用およびその他の用途

- 輝度別

- 100ルーメン未満

- 100〜500ルーメン

- 500〜1,000ルーメン

- 1,000ルーメン超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場構造の初期構築、および公開データを用いて検証可能な需要・供給シグナルに関する前提条件の基礎固めに用いられました。通常、米国国際貿易委員会の貿易統計、UN Comtrade、OECD指標、各国統計局といった情報源を使用しています。これらは、機器需要支出に影響を与える電子機器の生産動向や価格動向を示すことができるためです。

調査範囲を実務的な水準に保つため、企業の年次報告書や投資家向け資料、製品仕様書、信頼性の高い報道、ディスプレイおよびコンシューマーエレクトロニクス関連の業界団体のページも確認しています。企業財務情報、特許検索、出荷レベルの輸出入確認については、方向性やタイミングの検証に有用な範囲で、一部有料データベースの購読を選択的に利用しています。上記に挙げたデスクリサーチの情報源は例示にすぎず、データ収集、検証、および調査内容の明確化のために、他の公開情報源も追加で参照しています。

一次インタビューおよび調査

一次調査は、機器ブランド、部品・光学エンジン関係者、販売代理店、ポータブルプロジェクションを調達する法人購入者など、異なる立場から市場に関わる人々へのインタビューおよび構造化調査に重点を置きました。これはグローバル市場であるため、主要な消費地域および製造地域全体にわたって働きかけを行い、回答者からの情報を用いて、採用の要因、現実的な価格帯、新しい用途が実際の購買決定へとどのように結びついているかを確認しています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):15% | アジア太平洋:51% |

| 中堅層:42% | 機能部門/事業部門責任者:28% | 欧州・中東・アフリカ:30% |

| 中小プレイヤー:22% | マネージャー:57% | 南北アメリカ:19% |

市場規模算出と予測

市場規模算出は、コンシューマーエレクトロニクス支出のシグナル、ポータブルディスプレイの普及状況、地域ごとの機器の入手可能性を用いて、ピコプロジェクターの現実的な需要プールを再構築するトップダウン方式から始まり、その後、価格帯を用いて収益に換算されます。この推計の妥当性を確保するため、チャネル調査で議論された明るさクラス別の平均販売価格のサンプルに、想定される販売台数レンジを乗じるといった選択的なボトムアップ検証を用いて結果を裏付け、両者の見方が一致しない場合には調整を行っています。

主な入力要素には、明るさ構成の変化(例えば、100ルーメン未満からより高いルーメンクラスへの移行)、光源に関する選好の変化、組込み型とスタンドアロン型機器の比率、解像度および機能セットに応じた平均販売価格の推移、教育および企業の購買サイクルに紐づいた地域別の普及率などが含まれます。公開情報が限られているセグメントについては、保守的なレンジで対応し、インタビューでのフィードバックを用いて幅を狭めた上で、貿易フローや製品発売のペースと照合して検証しています。

予測にあたっては、シンプルな多変量回帰モデルによって裏付けられたシナリオ分析を用いており、主要な推進要因は毎年更新され、業界関係者が価格および普及について見込む内容によって調整されます。実務上は、明確な推進要因の系列を用い、最も大きな変動を引き起こす少数の前提条件を文書化することで、予測の再現性を保っており、更新の際にも一貫したロジックで反復できるようにしています。

データ検証と更新サイクル

検証は複数の段階を経て行われ、モデルの算出結果を独立したシグナルと比較するとともに、地域および用途レベルでの分散チェックを実施し、外れ値を早期に検出しています。ある前提条件が想定外の値の急変を生じさせた場合、その推進要因を見直し、計算を再確認した上で、承認前に該当する回答者タイプへ追加の質問を送付します。

公表前には、別のアナリストが内容を確認し、数値が観測された製品動向や需要動向と整合しているかストーリーラインをチェックします。レポートは毎年更新され、供給、価格、または普及に変化をもたらし得る重大な出来事が発生した場合には、中間更新も追加されます。納品直前には最終確認を行い、クライアントには最新の公開情報に基づく最も新しい見解をお届けしています。

他の公開推計値と比較したMordor Intelligenceのピコプロジェクター市場推計

ピコプロジェクターの公表市場規模がしばしば異なって見えるのは、対象範囲の境界が必ずしも一致していないことや、価格算出のロジックが調査によって異なる方法で適用されていることが理由です。基準年が一致しない場合、一部の調査が積極的な成長シナリオに依拠している場合、あるいは製品構成の変化後に古い前提条件が見直されていない場合にも差異が生じます。

この市場において、最大の差異要因は通常、組込み型プロジェクションモジュールがスタンドアロン機器と同じ方法でカウントされているかどうか、明るさおよび解像度の向上がどのように平均販売価格へ換算されているか、そしてどの用途を実需要と見なし、どれを初期段階の試験導入と見なすかという点から生じます。通貨換算のタイミングも一因であり、更新頻度も重要な要素です。製品サイクルが速いため、1年前の価格設定はすぐに古く感じられる可能性があるためです。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.45 B (2026) | |

| グローバルコンサルティング会社A | USD 7.49 B (2025) | 異なる基準年とより長い予測期間を用いており、機能向上を平均販売価格に換算する際、明るさや製品タイプ別の厳密な検証が行われない場合、暗示される価格曲線が短期的な数値を過大に見せる可能性があります。 |

| 業界誌出版社B | USD 3.70 B (2023) | 市場の基準を古い年に設定しており、新たな採用の広がりを見落とす可能性があります。また、対象範囲が製品カテゴリーや用途によって異なることが多く、機器の定義が似ていても、算入される収益プールが変動します。 |

貿易フローの方向性検証や、明るさ階層別の発売動向における観測可能な変化が、Mordor Intelligenceを現実的なハードウェア収益プールに整合させ続けるための根拠となっており、また、価格設定や対象範囲が早期に拡大された場合に、一部のより高い数値が過大に見える理由も説明しています。全体として、公表値の幅は主にタイミングと境界設定の違いによるものであり、最も信頼できる読み方は、各数値をその製品対象範囲、用途区分、価格前提へと逆算して確認することです。

レポートで回答される主要な質問

2026年のピコプロジェクター市場規模はどのくらいですか?

ピコプロジェクター市場規模は2026年に34億5,000万米ドルであり、2031年までに52億3,000万米ドルに達すると予測されています。

現在の販売をリードしている技術は何ですか?

デジタル・ライト・プロセッシング(DLP)は2025年に35.81%のシェアを保有し、実績ある信頼性と幅広い特許ポートフォリオを通じてリードを維持しています。

最も急速に拡大している用途は何ですか?

自動車用ヘッドアップディスプレイは、プレミアムおよび中価格帯電気自動車への幅広い統合により、年平均成長率(CAGR)10.99%で成長すると予測されています。

最も高い年平均成長率(CAGR)を記録する地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)11.27%を達成する見通しであり、インドの教育補助金と中国の消費者需要の高まりに支えられています。

バッテリー駆動ユニットは日中使用に十分な輝度がありますか?

XGIMIのHorizon S Maxなど、1,000 ANSIルーメンを超える高輝度ポータブル機器は、現在商用電源なしに日中でも視認可能な映像を提供します。

最終更新日: