プロジェクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.87 十億米ドル |

| 市場規模 (2031) | 15.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

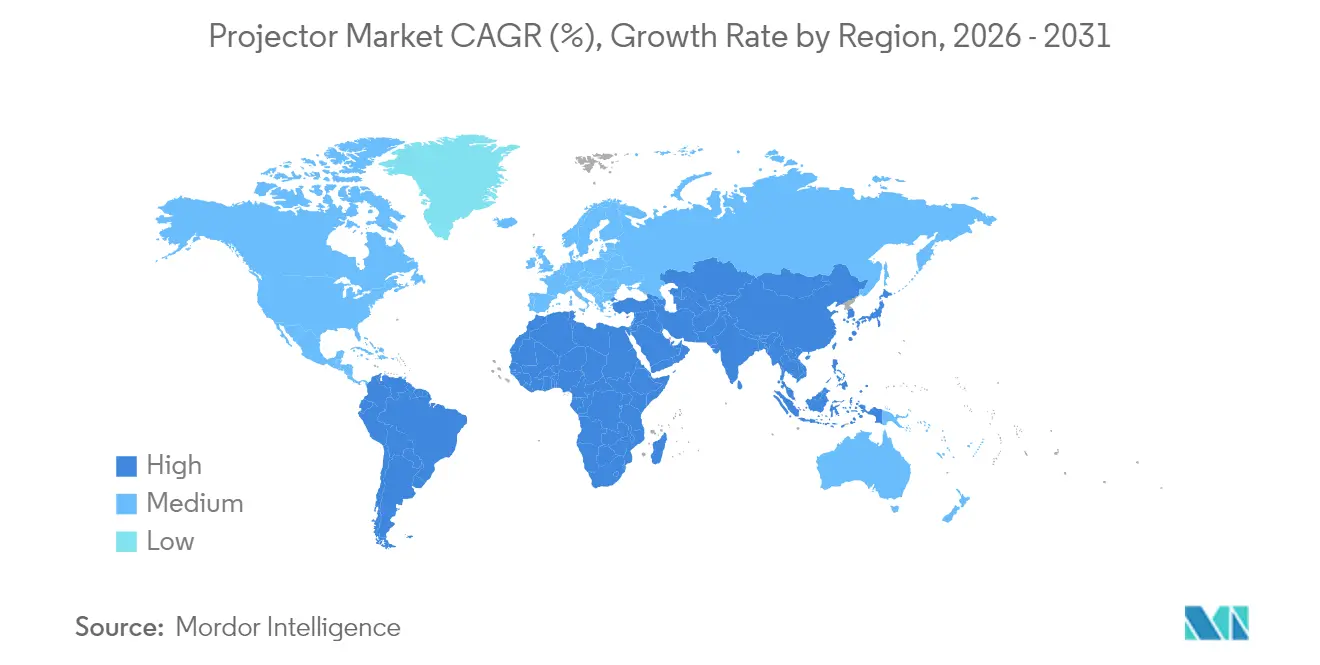

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロジェクター市場分析

プロジェクター市場規模は2025年に123.7億米ドルと評価され、2026年の128.7億米ドルから2031年には157.2億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.07%です。固体照明が競争の主軸となる中、水銀ランプに対する規制上の禁止措置と低メンテナンス機器に対する企業需要が収束しています。アジア太平洋地域のメーカーはコスト優位性と垂直統合型サプライチェーンを活用し、欧州企業は2026年のEU規制への準拠に向けてレーザー製品の展開を加速しています。政府によるデジタル教室プログラム、ハイブリッドオフィス向け超短焦点ソリューションの台頭、没入型プロジェクションマッピングアトラクションが引き続き購買優先事項を左右しています。一方、大型フォーマットのLEDウォールおよびDLPチップセットの不足が成長の勢いを抑制しています。

主要レポートのポイント

- 光源別では、ランプ式システムが2025年のプロジェクター市場シェアの55.48%を占めましたが、RGBピュアレーザーユニットは2031年にかけて年平均成長率8.88%で拡大しています。

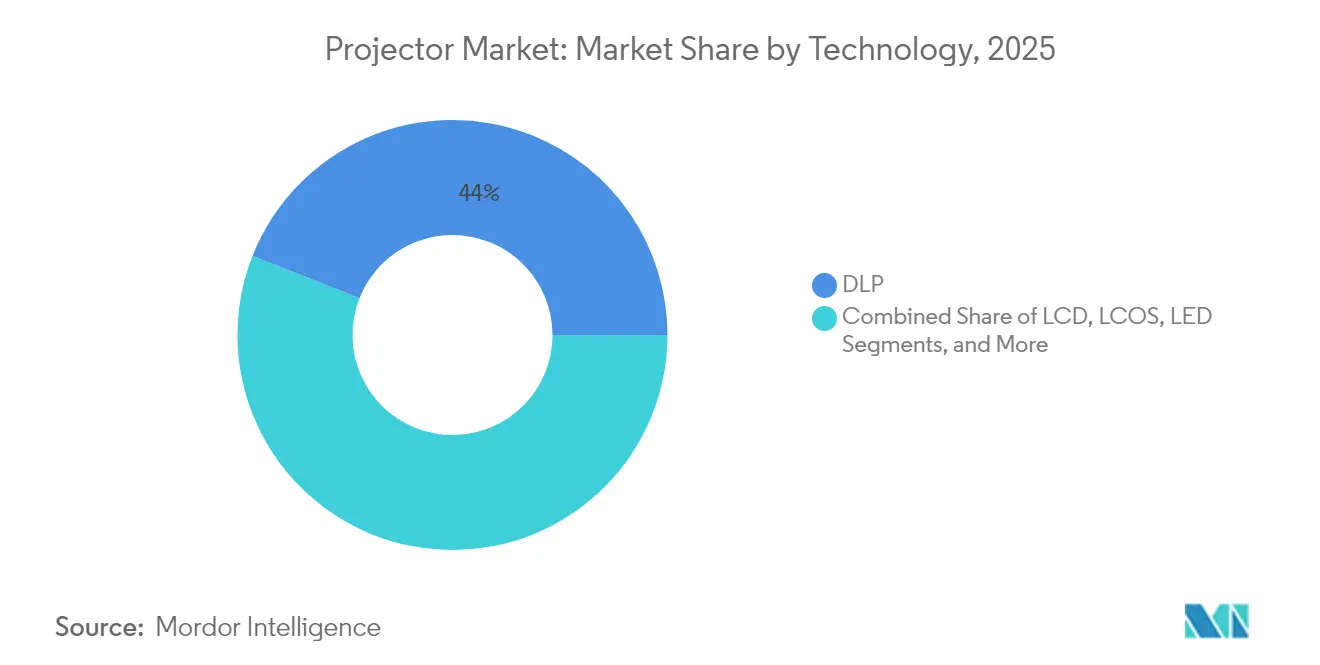

- 技術別では、DLPが2025年の収益シェアの44.02%を獲得しました。LEDは2031年にかけて年平均成長率9.78%で拡大する見込みです。

- 解像度別では、WXGAが2025年に33.28%のシェアで首位を占め、4K以上のプロジェクターは2031年にかけて年平均成長率6.74%で拡大しています。

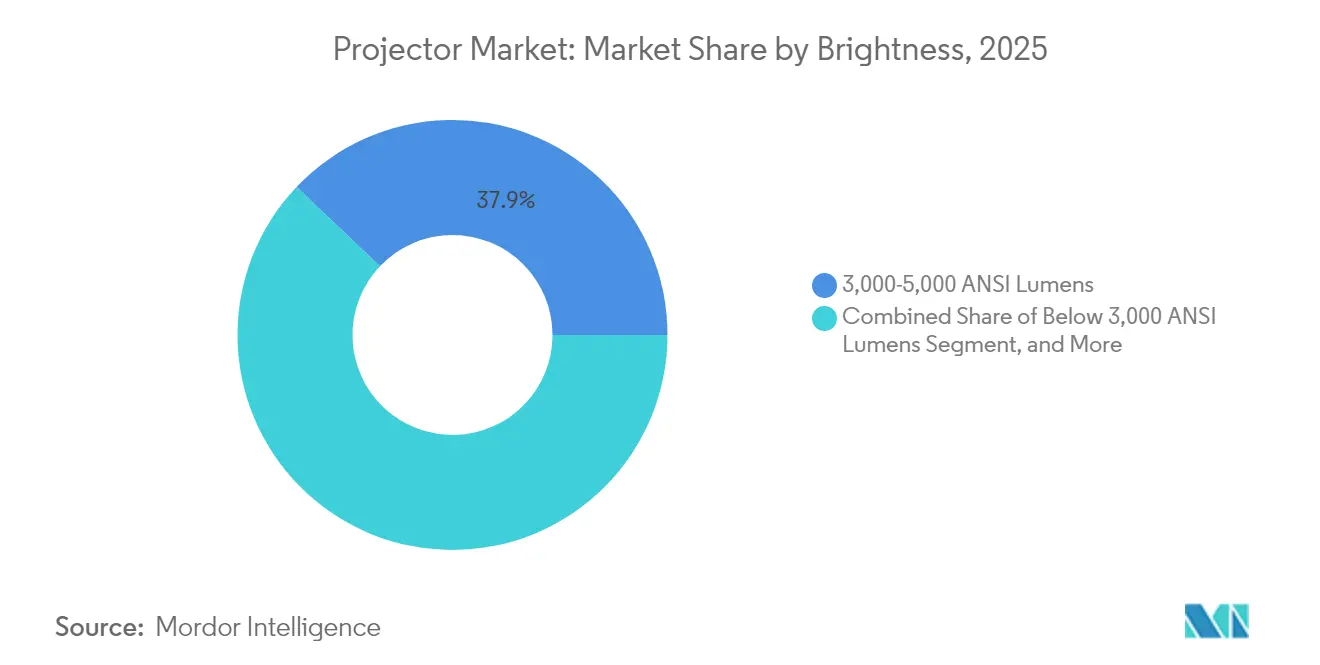

- 輝度別では、3,000〜5,000ルーメン帯が2025年に37.92%のシェアを占め、3,000ルーメン未満のユニットが年平均成長率7.78%で最も速く成長しています。

- フォームファクター別では、標準焦点プロジェクターが2025年に45.63%のシェアで首位を維持し、超短焦点モデルは2031年にかけて年平均成長率5.56%で拡大する見込みです。

- 用途別では、教育・政府分野が2025年のプロジェクター市場規模の31.12%を占め、ホームエンターテインメントおよびシネマは2031年にかけて年平均成長率6.05%で推移しています。

- 地域別では、アジア太平洋地域が2025年に43.35%の収益シェアで首位を占め、中東・アフリカが年平均成長率5.08%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロジェクター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金による스마트教室の展開 | +0.8% | インド、GCC、ASEAN | 中期(2〜4年) |

| ハイブリッドワーク向け超短焦点レーザーの採用加速 | +1.2% | 北米、欧州 | 短期(2年以内) |

| アジアのテーマパークにおける没入型プロジェクションマッピングの拡大 | +0.4% | アジア太平洋地域、グローバルへの波及 | 長期(4年以上) |

| 4K/8Kホームシネマユニットへの急速なシフト | +0.6% | 中国、韓国、アジア太平洋地域全体 | 中期(2〜4年) |

| K-12教育向けインタラクティブタッチ対応プロジェクション | +0.5% | グローバル、先進市場で先行 | 中期(2〜4年) |

| レーザー/LED光源の総所有コストの低下 | +0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府資金によるスマート教室の展開が機関需要を牽引

インドの2025年4月に承認されたRs 76,000クローレのセミコンインディアプログラムは、プロジェクターの重要部品を供給する国内ディスプレイファブへの財政支援を充当しています。[1]インド政府報道情報局、「インド政府が半導体製造を促進…」、pib.gov.in アラブ首長国連邦の2024年における27億米ドルのデジタル教育予算は、湾岸諸国政府がプロジェクションをハイブリッド学習インフラの中核として位置づけていることを示しました。これらの公的調達は、地域組立条項および保証義務を満たせるベンダーに報いる予測可能な複数年更新サイクルを生み出します。また、機関が個別ではなく一括調達するため、インタラクティブタッチ、広色域レーザー、ネットワーク管理といった仕様のアップグレードを加速させます。その結果、企業支出が緩和する局面においても、プロジェクター市場は安定した教育需要の恩恵を受けます。

ハイブリッドワークプレイス向け超短焦点レーザープロジェクターの採用加速

パンデミック後のフロアプラン縮小により長焦点設置が困難となり、施設管理チームは30cm未満から100インチの映像を投写できる超短焦点ユニットを採用するようになりました。Sharp/NECはレーザーの寿命が20,000時間を超えると報告しており、ランプ交換によるダウンタイムを解消し、サービスコストを低減しています。[2]Sharp/NEC、「レーザープロジェクター」、sharpnecdisplays.eu Texas InstrumentsのDLPC8445コントローラーは、240Hzフレームレートとサブミリ秒レイテンシーによりビデオ会議ニーズに特化したハードウェアを提供しています。[3]Texas Instruments、「過去最小のTI DLPディスプレイコントローラー…」、ti.com 企業がコラボレーションスイートを拡充するにつれ、省スペースでメンテナンスフリーのプロジェクションに対してプレミアムを支払う意欲が高まり、プロジェクター市場の近期成長見通しを強化しています。

アジアのテーマパークにおける没入型プロジェクションマッピングアトラクションの拡大

Christie Digitalが2024年に台湾のXparkアクアリウムで実施したマルチプロジェクターブレンドは、高輝度RGBユニットが壁や床をダイナミックなストーリーテリングのキャンバスに変える方法を示しました。[4]Christie Digital、「ニュースルーム」、christiedigital.com テーマパーク運営者は、一時的なショーシーンにLEDウォールよりもプロジェクターを好みます。リグの重量が軽く、設置が速く、コンテンツアセットをより柔軟に適応できるためです。訪問客がインスタグラム映えする体験を求める中、パーク運営者はリピート購入を維持するためのピクセル密度アップグレードに定期的に予算を充てています。その後、需要はライブコンサート、博物館、フラッグシップ小売店へと広がり、プロジェクター市場のリーチを従来のシネマを超えて拡大しています。

中国・韓国における4K/8Kホームシネマプロジェクターへの消費者の急速なシフト

韓国は2024年に3,000億ウォン(2億5,580万米ドル)のプロジェクターセクターを記録し、世帯がユニット販売の20%を占め、グローバル平均の5%を大きく上回りました。LGやXGIMIなどのブランドは、音声コントロール、IMAXエンハンスドストリーミング、DTSオーディオをパッケージ化し、プロジェクターをAV周辺機器ではなくライフスタイル製品として位置づけています。熱心なゲーマーは、同等サイズのフラットパネルではほとんど実現できない240Hz 4Kモードを追求しており、プレミアム販売を後押ししています。この消費者主導の急増により、プロジェクター市場のアドレス可能なベースが教育・企業契約を超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型フォーマットLEDウォールによる会場需要の侵食 | -1.1% | グローバル、北米・欧州で最も顕著 | 短期(2年以内) |

| DLP DMDチップセットの不足 | -0.7% | グローバル、アジアのファブで深刻 | 中期(2〜4年) |

| 積極的な平均販売価格下落によるマージン圧縮 | -0.5% | グローバル、消費者向けラインで顕著 | 短期(2年以内) |

| EU RoHS水銀ランプ規制 | -0.3% | 欧州、グローバルサプライへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大型フォーマットLEDビデオウォールの普及によるプロジェクター需要の侵食

LEDのピクセルあたりコストの低下により、スタジアムやコンベンションセンターは制御されていない照明環境でプロジェクションを上回るシームレスな直視型代替品へと引き寄せられています。運営者はベゼルレスの映像と24時間365日の稼働時間を評価しており、かつてこれらの会場を席巻していた10,000ルーメンプロジェクターの更新注文を損なっています。インテグレーターがLEDキャリブレーションソフトウェアを標準化するにつれ、移行が加速し、プロジェクター市場の予測年平均成長率から1.1パーセントポイントが削減されています。

DLP DMDチップセットのサプライチェーン不足による生産ボトルネックの発生

Texas Instrumentsは先進的な0.47インチおよび0.66インチ4K DMDの唯一の量産供給元であるため、2024年後半に半導体のリードタイムが40週間に延びた際、OEMはピークシーズンの発売を逃しました。小規模ブランドはLCDエンジンに転換しましたが輝度の妥協を余儀なくされ、確立されたベンダーはマージンの高いモデルを優先したため、エントリーレベルの品揃えの幅が制限されました。そのため、生産の不安定性が近期のユニット出荷を削減し、チャネル在庫計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:LEDの加速が確立されたDLPのリーダーシップに挑戦

DLP技術は、プロフェッショナル会場における輝度効率と信頼性により、2025年に44.02%の収益シェアを確保しました。それにもかかわらず、LEDプロジェクターは企業や教育機関が水銀フリーへの準拠と30,000時間の稼働サイクルを追求する中、2031年にかけて年平均成長率9.78%を記録しています。プロジェクター市場は、Texas Instrumentsの90%サイズ削減されたDLPC8445ドライバーによって実現されたスリムなシャーシで対応しており、コンパクトな4Kハウジングに適合しています。

LCDエンジンは5,000ルーメン未満の教室向けにコスト効率が高く、LCOSは深い黒レベルを追求するプレミアムホームシネマ購入者を引き付けています。ベンダーは独自のカラーアルゴリズム、エッジブレンディング、低入力遅延ファームウェアで差別化を図り、単一の技術が今後の入札を独占しないようにしています。その結果生じる製品の階層化により、プロジェクター市場の価格帯を超えた訴求力が広がり、競争的な実験が持続しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

光源別:固体照明への移行が不可逆的な勢いを獲得

ランプ式システムは依然として出荷の大半を占めていますが、映画館チェーンや博物館が広色域出力へのアップグレードを進める中、RGBピュアレーザーカテゴリーは年平均成長率8.88%で拡大しています。EUの水銀禁止規制が迫る中、企業はすでに交換ランプの購入を停止しており、入札仕様はサービスコールを削減するレーザーフォスファーモジュールへとシフトしています。その結果、固体照明エンジンに関連するプロジェクター市場規模は、産業全体の価値よりも速く拡大しています。

LEDハイブリッドはピコおよび超ポータブルモデルで主流となっており、低発熱と瞬時のオン/オフが絶対的な輝度を上回っています。全ての価格帯において、安定したルーメン維持と20,000時間保証がライフサイクルコストの低減を求める財務チームを引き付け、ランプ交換のアドレス可能なプールをさらに圧縮しています。

解像度別:4Kの急増がゲームおよびシネマワークフローに影響

WXGAは2025年に33.28%のシェアで首位を占めました。学校や中小企業がピクセル密度よりも手頃な価格を重視するためです。しかし、ストリーマーがHDRコンテンツをリリースし、eスポーツ主催者が240Hzプロジェクションを要求する中、4K以上のセグメントは2031年にかけて年率6.74%で成長しています。プロジェクター市場にとって、高解像度は他の部分での数量圧力を部分的に相殺する平均販売価格の上昇をもたらします。

1080pは4:3レガシー機器からアップグレードするユーザーの移行パスとして残り、XGAは価格に敏感な地域にとどまっています。ベンダーはチップセットレベルのアップスケーリングと低遅延処理を強調し、ゲーマーが4Kプロジェクターと高リフレッシュレートLCDモニターの差をほとんど感じないようにしています。この解像度のはしごにより、購入者はプロジェクター市場を離れることなく予算を拡大できます。

輝度別:ポータブル低ルーメンカテゴリーが勢いを増す

3,000ルーメン未満のブラケットは、バルコニーでNetflixを楽しむユースケースをターゲットとしたバッテリー駆動のライフスタイルモデルに支えられ、2031年にかけて年平均成長率7.78%を達成しています。一方、3,000〜5,000ルーメン帯は2025年に37.92%のシェアを占め、大学や企業が混合光環境の教室に最適なスイートスポットとして見出しています。

5,001〜10,000ルーメンのリグへの注文は、周囲光の制御が限られる講堂や礼拝堂に集中しています。10,000ルーメン以上では、レーザーエンジンが巨大な会場キャンバスや特殊設置で70,000ルーメンを超えるシネマ講堂を支えています。プロジェクター市場はこのようにポケットサイズのデバイスからスタジアム級のタワーまでを網羅しており、このセクターのユニークな幅広さを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:超短焦点が企業向けに刷新

標準焦点ユニットは、教室における天井マウントの設置基盤が定着しているため、2025年に45.63%の出荷シェアを維持しました。しかし、超短焦点は大規模な工事なしにハドルルームを改装するハイブリッドオフィスが増える中、年率5.56%で拡大する見込みです。レーザー光源と広角光学系がグレアと影を軽減し、生産性ユースケースを向上させています。

ピコ/ポータブルデザインはインフルエンサー文化を活用し、Bluetoothスピーカーやモバイルバッテリーとしても機能します。設置型および大型会場シャーシは、毎週アセットを再配置するステージング会社を支援するため、デュアルランプ冗長性とリモートレンズメモリーを目指しています。プロジェクター市場はこのように恒久的な設置とモバイルな即興の間を行き来しており、各フォームファクターは特定の空間的制約に対応しています。

用途別:消費者向けエンターテインメントが歴史的な主軸を凌駕

教育・政府分野は、複数年にわたるデジタル教室助成金を背景に2025年収益の31.12%を占めました。しかし、中国・韓国の購入者がアパートに100インチのシネマスクリーンを設置する中、ホームエンターテインメントおよびシネマが年平均成長率6.05%で最も速く成長しています。リビングルーム設置向けのプロジェクター市場規模はそれに応じて拡大しており、ストリーミングOS、音響ファブリックグリル、インテリアに馴染むフィニッシュをバンドルするライフスタイルブランドを引き付けています。

法人/ビジネス用途はパネルおよびLEDウォールとの競争に直面していますが、120インチ対角を超えるニーズを持つトレーニングホールには依然として不可欠です。レンタル・ステージングはフェスティバルや展示会とともに回復し、シミュレーションは低遅延4Kプロジェクターをパイロットや外科医のトレーニングに活用しています。この多様性が、プロジェクター市場全体を単一セグメントの衝撃から守っています。

地域分析

アジア太平洋地域は2025年に43.35%の収益シェアでプロジェクター市場をリードし、中国の広大な製造クラスターと韓国の異例に高い20%の世帯普及率に支えられています。XGIMIなどのブランドは国内の販売量をグローバルな競争力に転換し、IMAXおよびDTS認証を統合することで2024年に人民元339億元(4億6,700万米ドル)を計上しました。日本はEpsonの50年の歴史を通じて技術的優位性を維持し、インドの半導体補助金は光学部品ファブへの上流利益を拡大しています。

北米は規制の安定性を特徴とし、購入者は資産の減価償却が終わるまでランプの調達を継続できますが、企業は改装されたスペースを最大限に活用するために超短焦点レーザーユニットへの積極的な転換を進めています。米国のインテグレーターはリモートフリート管理ファームウェアを重視し、カナダの販売代理店はバイリンガルOSメニューを販売しています。メキシコのマキラドーラ回廊は、NAFTA含有量規則に対応するブランドに関税免除の組立ルートを提供し、プロジェクター市場が地域的に多様化した状態を維持しています。

欧州は最も大きな混乱に直面しており、EU規則2023/2049が2026年1月から水銀ランプを廃止します。Sonyは2025年3月に欧州でのプロジェクター販売から撤退し、レーザー中心の競合他社が棚スペースを獲得する道を開きました。ドイツとフランスのチャネルパートナーはランプ在庫の一掃を急ぎ、北欧の学校は環境調達基準を満たすためにLEDの展開を加速しています。

中東・アフリカは、アラブ首長国連邦の27億米ドルのデジタル教育公約に触媒されて、2031年にかけて年平均成長率5.08%を記録すると予測されています。サウジアラビアとカタールは、ビジョン2030の多角化アジェンダの一環として同様のエドテック支出を複製しています。南アフリカの大学は頻繁なランプ輸入を避けるためにレーザープロジェクターを採用し、地域のアフターマーケット収益を支えています。

南米は最小のシェアにとどまっていますが、ブラジルの公立学校近代化入札がインタラクティブプロジェクションを規定するにつれて上昇余地を示しています。チリとコロンビアは通信接続プログラムに連動した入札ラウンドを開催しており、価格重視のLCDモデルへの段階的なユニット増加が見込まれます。政治的・通貨リスクがベンダーを慎重にさせていますが、プロジェクター市場は資金調達とメンテナンスをバンドルする地域販売代理店を通じて足場を維持しています。

競争環境

プロジェクター市場は中程度の断片化を示しており、グローバルシェアは日本、米国、中国のメーカーに分散しています。Epsonは2025年2月に最大8,000ルーメンと30,000時間レーザーエンジンを搭載した12の新しいPowerLite Lシリーズモデルを発売し、トップランクを維持しました。Sharp/NECはレンタル大手向けに輝度の上限を70,000ルーメンまで引き上げ、Christie DigitalはCinergyなどのソフトウェアを収益化して映画館チェーンを囲い込んでいます。

中国の挑戦者はSoCパートナーシップを通じて技術格差を縮めており、XGIMIのGoogleおよびMediaTekとのアライアンスがAndroid TVインターフェースとAIオートフォーカスを実現し、2024年に人民元339億元(4億6,700万米ドル)の収益確保に貢献しました。JMGOはDevialet音響システムを通じてオーディオファイルを取り込み、ホームシアターの音響で差別化を図っています。競争戦術はクラウドファンディングプレビュー、インフルエンサーへの製品提供、越境電子商取引に及び、重いリテールフットプリントなしに迅速な国際展開を可能にしています。

レガシーランプポートフォリオのベンダーは、EUの期限前に不良在庫を避けるために製品を刷新しなければなりません。Sonyの欧州からの戦略的撤退は移行リスクを浮き彫りにしています。Barcoは3チップDLPフラッグシップシネマに集中し、カスタムサービス契約を通じてマージンを守っています。一方、スタートアップはピコおよびレーザーTVニッチを追求しており、そこではインダストリアルデザインとOTT統合がルーメン競争よりも重要です。その結果、1,000米ドル未満の価格帯では価格圧力が続く一方、プレミアム会場は健全なマージンを維持しています。

プロジェクター業界のリーダー

Epson Corporation

BenQ Corporation

Sony Corporation

LG Electronics Inc.

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Epsonはプロジェクターブランドの50周年を記念し、フラッグシップの高輝度モデルEB-L25000Uを紹介しました。

- 2025年4月:インドはRs 76,000クローレのセミコンプログラムを承認し、ディスプレイファブへの50%の財政支援を提供しました。

- 2025年3月:SonyはEUの水銀禁止規制に対応して欧州でのプロジェクター販売から撤退しました。

- 2025年2月:Epsonは最大8,000ルーメンを搭載した12機種のPowerLite Lシリーズポータブルレーザープロジェクターを発売しました。

- 2025年1月:CES 2025では、Hisense L9Q TriChroma、Samsung 8K Premiere、LGのコンパクト4K超短焦点モデルがプレミアを飾りました。

グローバルプロジェクター市場レポートの範囲

プロジェクターは、スクリーン、壁、または任意の平面などの表面に画像、映像、またはその他の視覚コンテンツを表示する光学デバイスです。特殊なレンズを通して光を照射するか反射させることで、プロジェクターは画像を拡大し、観客が視聴できるより大きな表面に投写します。

本調査は、世界中のさまざまなプレーヤーによるプロジェクターの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

プロジェクター市場は、技術(DLP(デジタルライトプロセッシング)、LCD(液晶ディスプレイ)、LED(発光ダイオード)、レーザープロジェクター)、用途(ホームエンターテインメントおよびシネマ、ビジネス、教育・政府、大型会場、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| DLP |

| LCD |

| LCOS |

| LED |

| レーザー/ハイブリッド |

| 4K/8Kネイティブチップセット |

| ランプ式 |

| レーザーフォスファー |

| LED/ハイブリッド |

| RGBピュアレーザー |

| XGA以下 |

| WXGA |

| 1080p |

| 4K以上 |

| 3,000未満 |

| 3,000〜5,000 |

| 5,001〜10,000 |

| 10,000超 |

| ピコ/ポータブル |

| 超短焦点 |

| 標準焦点 |

| 設置型/大型会場 |

| ホームエンターテインメントおよびシネマ |

| 法人/ビジネス |

| 教育・政府 |

| レンタル・ステージング/大型会場 |

| シミュレーションおよびビジュアライゼーション |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | DLP | ||

| LCD | |||

| LCOS | |||

| LED | |||

| レーザー/ハイブリッド | |||

| 4K/8Kネイティブチップセット | |||

| 光源別 | ランプ式 | ||

| レーザーフォスファー | |||

| LED/ハイブリッド | |||

| RGBピュアレーザー | |||

| 解像度別 | XGA以下 | ||

| WXGA | |||

| 1080p | |||

| 4K以上 | |||

| 輝度別(ANSIルーメン) | 3,000未満 | ||

| 3,000〜5,000 | |||

| 5,001〜10,000 | |||

| 10,000超 | |||

| フォームファクター別 | ピコ/ポータブル | ||

| 超短焦点 | |||

| 標準焦点 | |||

| 設置型/大型会場 | |||

| 用途別 | ホームエンターテインメントおよびシネマ | ||

| 法人/ビジネス | |||

| 教育・政府 | |||

| レンタル・ステージング/大型会場 | |||

| シミュレーションおよびビジュアライゼーション | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

グローバルプロジェクター市場の現在の規模は?

プロジェクター市場規模は2026年に128.7億米ドルであり、2031年までに157.2億米ドルに達する見込みです

EUの水銀ランプ禁止はプロジェクター購入者にどのような影響を与えますか?

2026年1月以降、ランプ式プロジェクターはEU域内で販売できなくなり、組織はEU規則2023/2049に準拠するレーザーおよびLEDモデルへと予算をシフトするよう促されています。

プロジェクターで最も速く成長している地域はどこですか?

中東・アフリカが政府資金によるデジタル教育イニシアチブにより、2031年にかけて予測年平均成長率5.08%でリードしています。

超短焦点レーザーユニットがオフィスで人気な理由は何ですか?

小さな会議室に大きな映像を投写でき、ランプのメンテナンスが不要で、ハイブリッドコラボレーションに不可欠な低遅延パフォーマンスを提供します。

現在最高の輝度レベルを提供する技術トレンドは何ですか?

ハイエンドレーザープロジェクターは現在70,000ルーメンを超え、大型会場や屋外マッピング設置の需要に応えています

消費者向けプロジェクションの新興挑戦者は誰ですか?

XGIMIやJMGOなどの中国ブランドは、積極的な価格設定でプレミアムストリーミングエコシステムとデザイン中心のフォームファクターをバンドルすることで存在感を高めています。

最終更新日: