インタラクティブプロジェクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

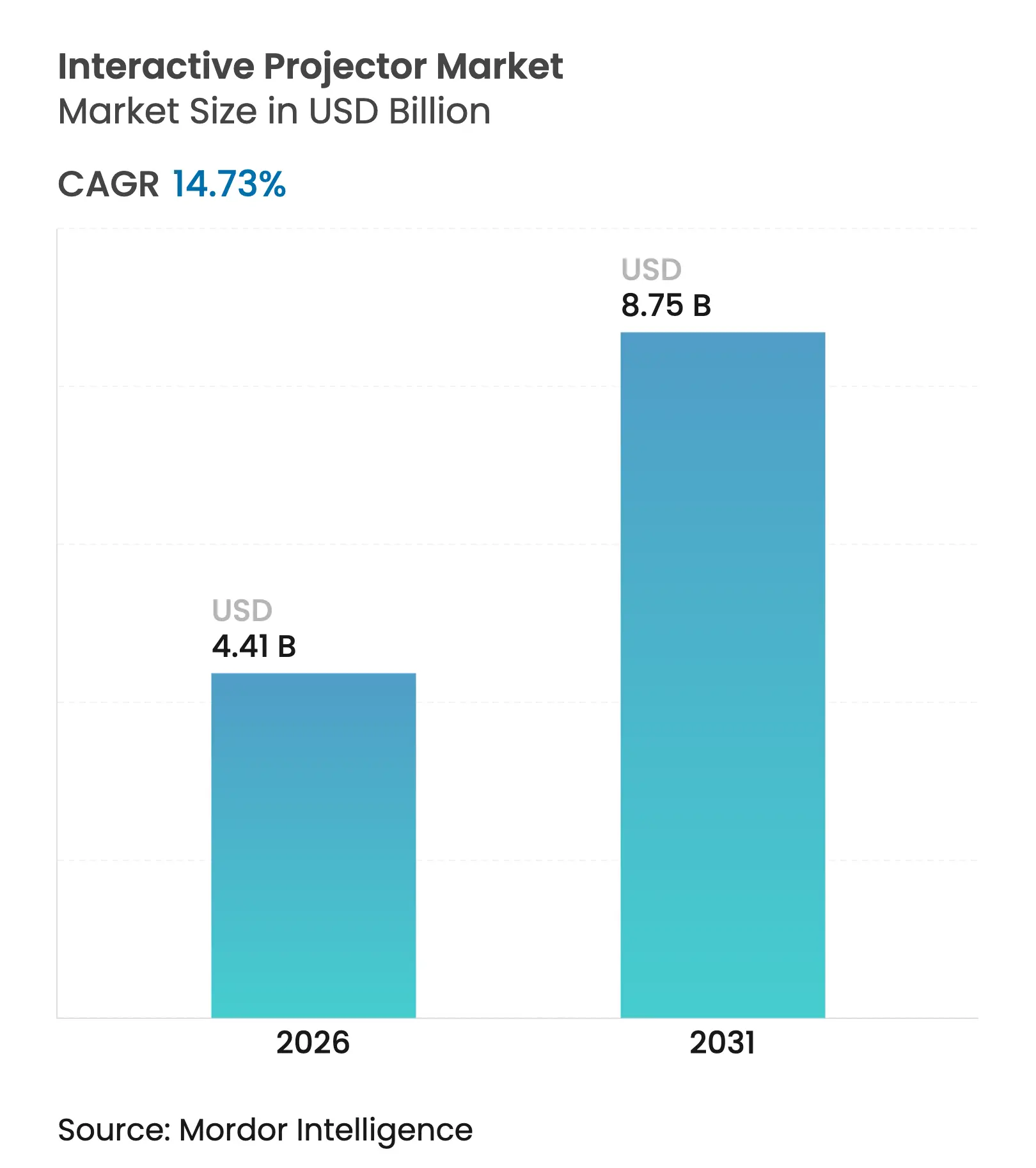

| 市場規模 (2026) | 4.41 十億米ドル |

| 市場規模 (2031) | 8.75 十億米ドル |

| 成長率 (2026 - 2031) | 14.73% CAGR |

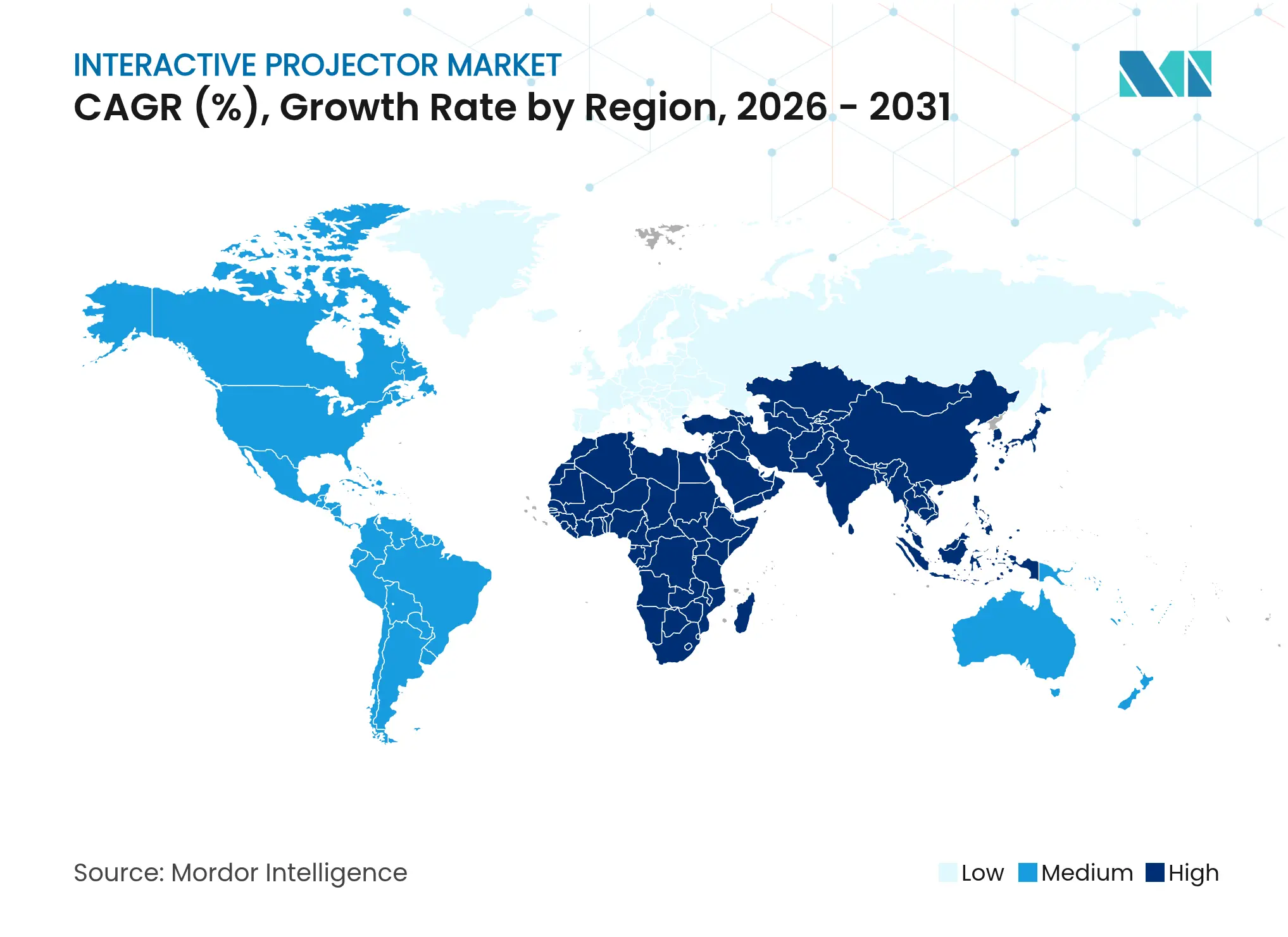

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

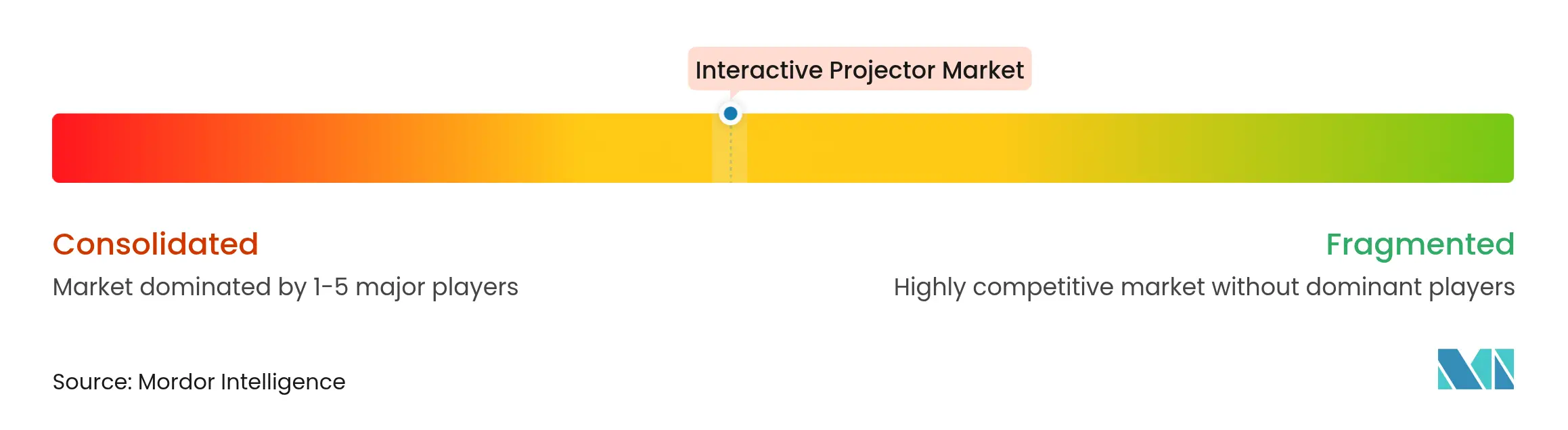

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインタラクティブプロジェクター市場分析

インタラクティブプロジェクター市場規模は、2025年の38億4,000万米ドルから2026年には44億1,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 14.73%で2031年までに87億5,000万米ドルに達すると予測されています。ハイブリッド教室を標準化する学区、分散チーム向けにトレーニングルームをアップグレードする企業、スマート教室インフラに資金を提供する政府からの強い需要が成長を牽引しています。レーザーベースの超短焦点(UST)エンジン、部品コストの低下、4Kコンテンツ採用の拡大が出荷台数の成長を後押ししています。コラボレーションソフトウェア、ワイヤレスキャスティング、マルチユーザータッチサポートをバンドルするベンダーが、ハードウェア単体サプライヤーよりも優位に立っています。法人向けリフレッシュサイクルとプレミアム教育プロジェクトは引き続き高マージンの3LCDおよびLCoSモデルを支持しており、新興市場の価格重視の購買層はランプユニットの需要を維持しています。

主要レポートのポイント

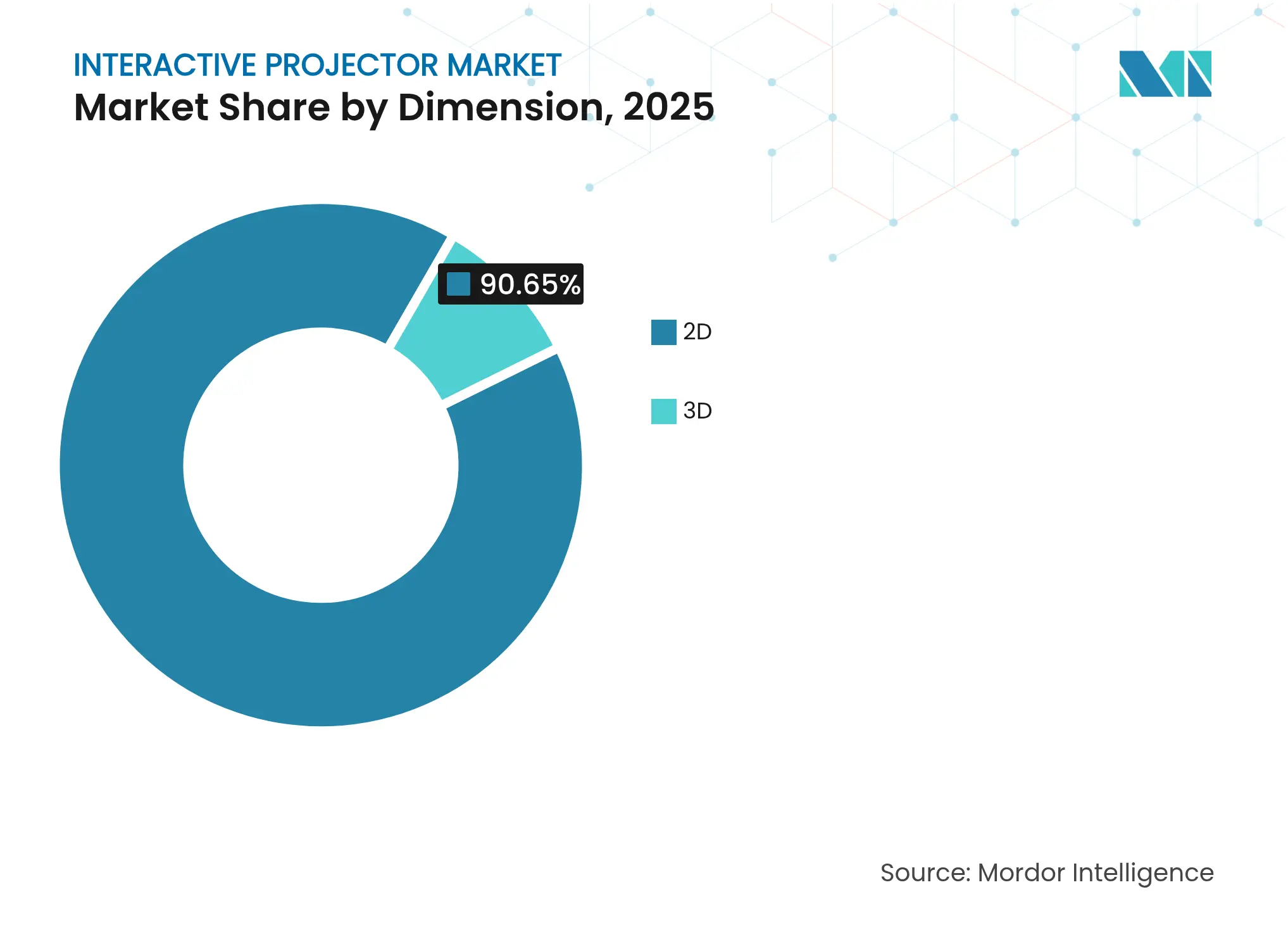

- 寸法別では、2Dプロジェクターが2025年のインタラクティブプロジェクター市場シェアの90.65%を占め、3Dシステムは2031年にかけてCAGR 15.2%で拡大すると予測されています。

- 技術別では、3LCDモデルが2025年のインタラクティブプロジェクター市場シェアの56.02%を獲得し、LCoSは2031年にかけてCAGR 15.7%で成長する見込みです。

- 投影距離別では、超短焦点ユニットが2025年のインタラクティブプロジェクター市場規模の66.05%のシェアを保持し、短焦点システムはCAGR 14.95%で拡大しています。

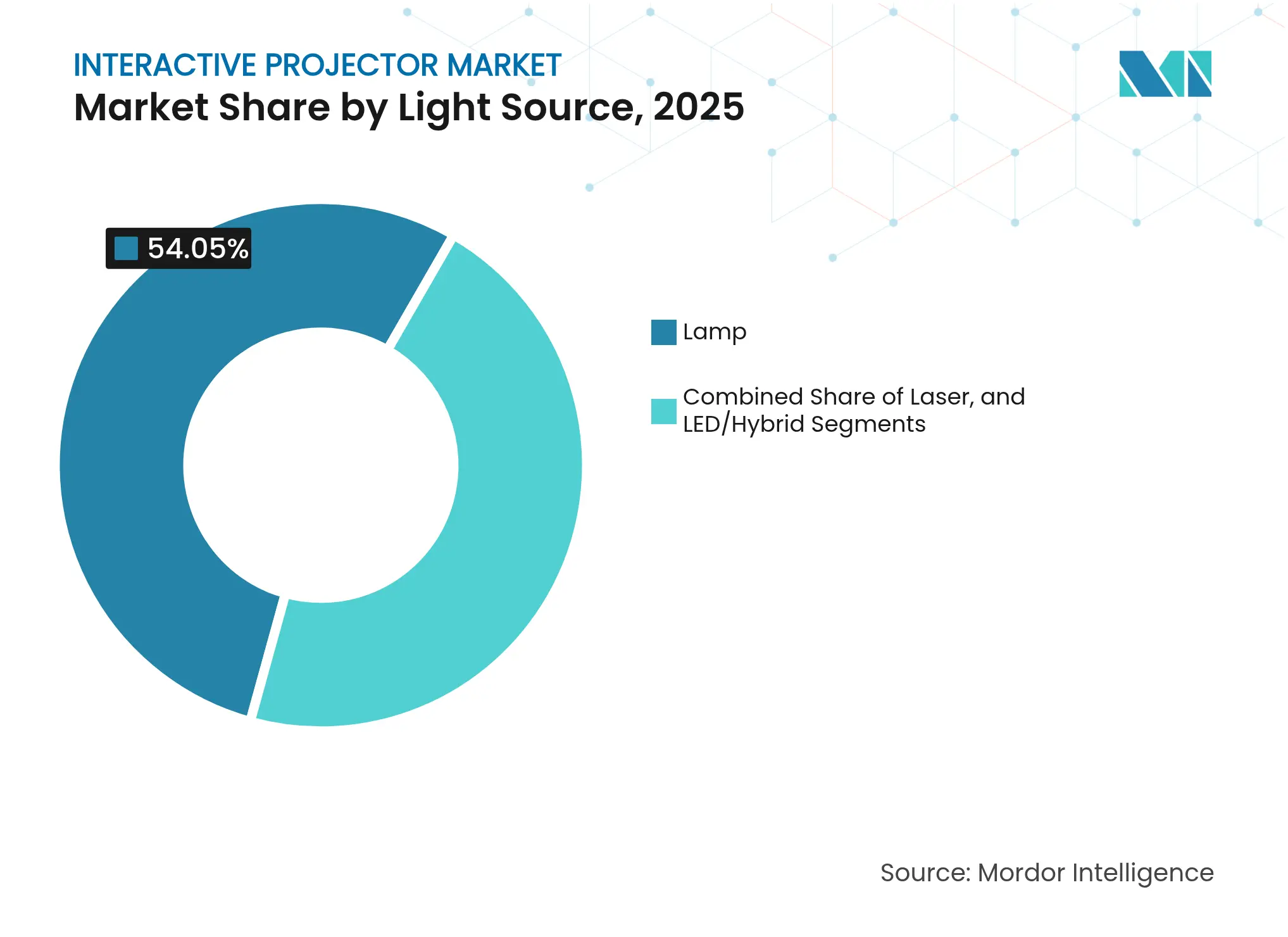

- 光源別では、ランプベース製品が2025年のインタラクティブプロジェクター市場シェアの54.05%を占め、レーザー製品は2031年にかけてCAGR 17.1%で加速しています。

- 解像度別では、HD(WXGA以下)が2025年のインタラクティブプロジェクター市場規模の48.05%のシェアを維持しているものの、4Kユニットは17.6%のCAGRが見込まれています。

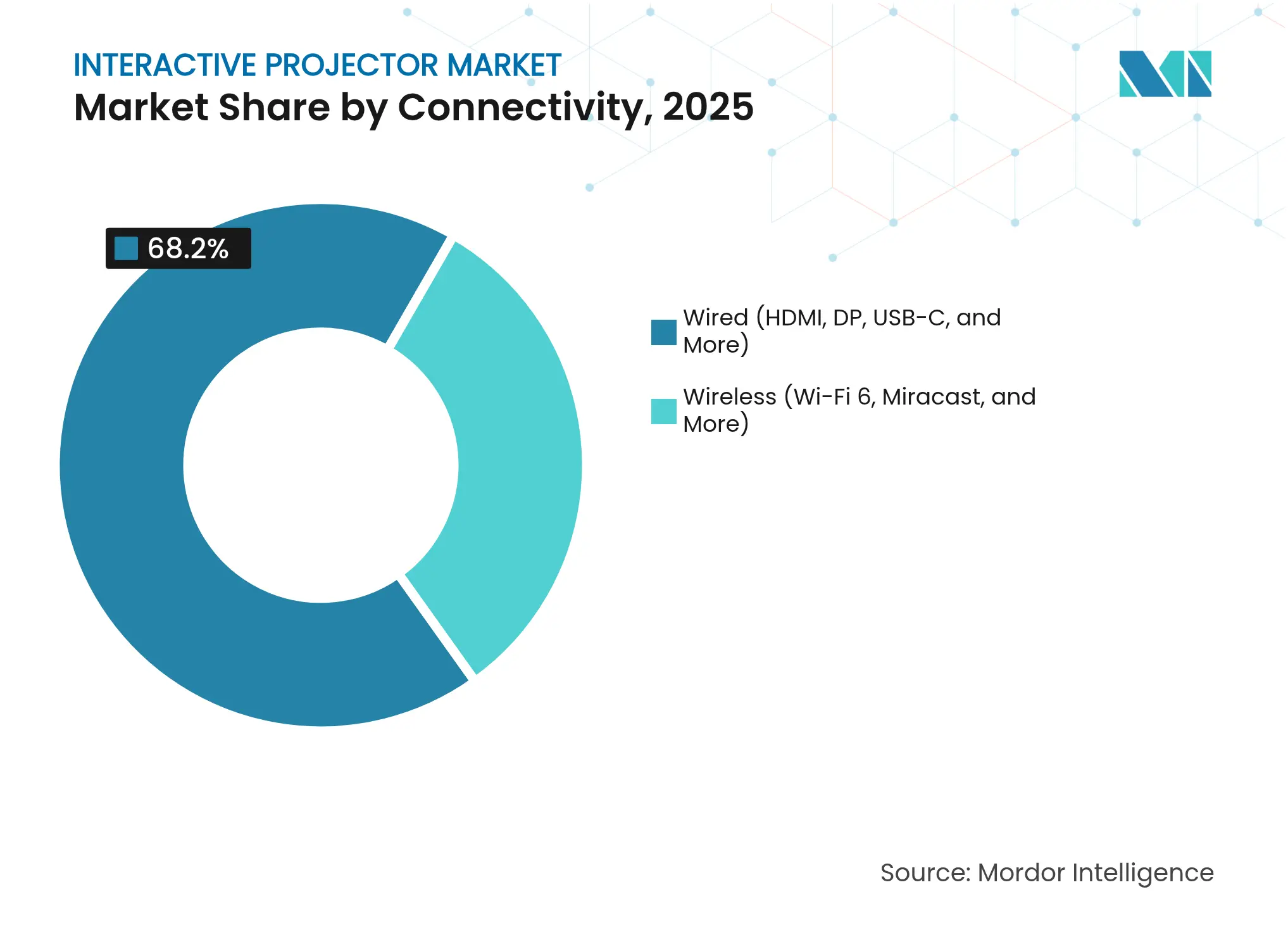

- 接続性別では、有線インターフェースが2025年のインタラクティブプロジェクター市場シェアの68.20%を占め、無線対応モデルはCAGR 15.95%で拡大しています。

- 用途別では、教育が2025年のインタラクティブプロジェクター市場シェアの45.60%を占め、ヘルスケアが2031年にかけて最速のCAGR 15.65%を記録しています。

- 地域別では、北米が2025年のインタラクティブプロジェクター市場の38.90%のシェアを占め、アジア太平洋地域はCAGR 15.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインタラクティブプロジェクター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド学習モデルの急増 | +3.2% | 米国、英国、韓国 | 中期(2〜4年) |

| 法人向けL&Dのフィジタルスイートへのシフト | +2.8% | 北米、DACHリージョン | 短期(2年以内) |

| 政府資金によるスマート教室刺激策 | +3.5% | インド、サウジアラビア、新興市場 | 長期(4年以上) |

| 超短焦点レーザーエンジンの急速な普及 | +2.1% | グローバル | 中期(2〜4年) |

| マルチユーザーコラボレーションツールの台頭 | +1.9% | グローバル | 短期(2年以内) |

| 小売・ホスピタリティにおける没入型サイネージ | +1.4% | アジア太平洋地域の空港、小売 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

K-12および高等教育におけるハイブリッド学習モデルの急増

学校システムは現在、緊急措置としてではなく、ブレンデッド型授業を中心にカリキュラムを構成しています。学習管理システムは、グループエンゲージメントのためのタッチ対応プロジェクションに依存するライブアノテーション、クラウドコンテンツ、マルチパーティワークスペースを統合しています。[1]Khalid Ilias Basheer Qolamani および Mohammad Mahdi Mohammed、「高等教育におけるデジタル革命:教授と学習の変革」、ResearchGate、researchgate.net 高いエンゲージメントスコアにより、パンデミックの直接的な圧力が薄れた後も予算配分が維持されています。米国、英国、韓国の学区は恒久的な超短焦点ディスプレイに向けて刺激策を投じており、インタラクティブプロジェクター市場を押し上げています。インタラクティブ電子教科書フォーマットへの移行を急ぐ出版社が、プロジェクター需要をさらに固定化しています。

法人向けL&Dの「フィジタル」トレーニングスイートへのシフト

企業はスライドのみのセッションを、タッチバック、WebExボード連携、同時アノテーションが可能なプロジェクターを必要とするブレンデッド型物理・デジタル学習室に置き換えています。北米およびドイツの企業は、定着率の向上とオンボーディング期間の短縮を目的にこれらのスイートを採用しています。このシフトにより、一時的なトレーニング予算が常設インフラ契約へと転換され、インタラクティブプロジェクター市場のサービスアタッチ収益が拡大しています。

政府資金によるスマート教室刺激策

インドは国内のディスプレイおよびプロジェクション部品の生産を促進するために2兆2,919億ルピー(2億7,500万米ドル)を拠出し、累積生産額456兆5,000億ルピーを目標としています。[2]インド報道情報局、「内閣がエレクトロニクスサプライチェーンにおけるインドの自立を目指すエレクトロニクス部品製造スキームを承認」、pib.gov.in サウジアラビアのビジョン2030は没入型デジタル学習への資金を投入しています。長期的な補助金により、学校委員会はインタラクティブディスプレイを大量調達する確実性を得ており、予測可能な工場稼働率を支え、インタラクティブプロジェクター市場全体の単価を引き下げています。

超短焦点レーザーエンジンの急速な普及

超短焦点レーザーモデルは、4K・3,000ルーメンユニットがデビューしたCES 2025において2,000米ドルを下回る価格帯に達しました。[3]Jeremy Glowacki、「CES 2025におけるライフスタイルプロジェクターと超短焦点プロジェクターの進化」、Projector Central、projectorcentral.com ゼロシャドウイメージング、即時起動、20,000時間の光源寿命により、従来の教室における課題が解決されています。自動車向けレーザー需要に牽引された部品コストの低下が採用を後押しし、インタラクティブプロジェクター市場を固体素子主導へと段階的に変革しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レーザー・LED光源対ランプの高い総所有コスト | -1.8% | 価格重視のグローバル市場 | 短期(2年以内) |

| 天井高・周囲光の制限 | -1.2% | 欧州・北米の既存施設 | 長期(4年以上) |

| STEM・VR向けの低リフレッシュレートの制限 | -0.9% | 技術系大学、VRラボ | 中期(2〜4年) |

| 認定AV統合業者の不足 | -0.7% | アジア太平洋地域、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

K-12および高等教育におけるハイブリッド学習モデルの急増

レーザーユニットはランプモデルより40〜60%高い定価が設定されており、ライフサイクルコストの節約にもかかわらず価格重視の学校の導入を妨げています。この予算上のハードルは経済低迷時に顕著であり、Seiko Epson Corporationの2024年度第2四半期における1.4%の収益減少は、欧米市場での教育支出の先送りに起因しています。[4]出典:Seiko Epson Corporation、「2024年度第2四半期決算」、epson.com ダイオード生産の拡大に伴い、この格差は縮小しており、制約要因は時間とともに緩和されています。

天井高と周囲光の制約

欧州および北米の改修教室では、天井高3メートルや遮光シェードが不足していることが多くあります。最適でない取り付け角度は画像サイズと輝度を低下させ、設置コストを引き上げます。施設管理チームは大規模な改修が行われるまで導入を先送りする場合があり、成熟市場における近期のユニット販売台数を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

寸法別:3D技術の普及が進む

2次元モデルは2025年のインタラクティブプロジェクター市場の90.65%を維持しました。授業配信や会議室でのプレゼンテーションにおいてデフォルトとして位置づけられています。CAGR 15.2%で成長する小規模な3Dニッチ市場は、外科計画、エンジニアリングウォークスルー、没入型安全訓練に対応しています。医学部では解剖学の可視化に3Dユニットを活用し、パイロット研究においてスキル定着率を向上させています。専門コンテンツライブラリの拡充に伴い3D需要は増加していますが、コンテンツ制作の複雑さと高価格帯により依然として制約を受けています。

建築学の教育者はライブデザイン批評に3Dモデルを活用し、製造業者は組立トレーニングに採用しています。コンテンツオーサリング企業は現在、ターンキー型3Dレッスンキットを提供しており、参入障壁を低下させています。それでも、主流の教室では引き続き手頃な価格の2Dセットが好まれており、3Dは大衆市場のデフォルトではなく高付加価値の補完的存在にとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:LCoSがプレミアムソリューションとして台頭

3LCDは均衡のとれた輝度とコストを提供することで56.02%のシェアを維持しました。DLPはコンパクトな筐体と高コントラストを求める法人顧客に支持されました。LCoSは現時点では規模が小さいものの、2031年にかけてCAGR 15.7%を記録しています。放射線科や画像スタジオはピクセル密度と色再現性の優位性からLCoSを指定しています。パネルコストの低下と高い平均販売価格の余地がサプライヤーのLCoSラインナップ拡充を促しています。

医療画像や重要な色彩作業を行う機関は、20〜30%の価格プレミアムを払ってもLCoSへ移行しています。一方、K-12学区は予算制約とシンプルなメンテナンスを理由に3LCDへの支持を維持しています。LCoSユニットのインタラクティブプロジェクター市場規模は2030年までに3倍になると予測されていますが、3LCDの既存設置基盤が全体的な優位性を維持しています。

投影距離別:超短焦点の優位性

超短焦点は2025年のインタラクティブプロジェクター市場規模の66.05%のシェアを獲得しました。30cmから100インチの映像を投影できる能力により、発表者の影が排除され、狭い教室にも対応できます。CES 2025のプロトタイプは低プロファイルの筐体で5,000ルーメンの4K出力を実現し、適用範囲を拡大しました。短焦点モデルは距離の柔軟性が必要なセミナールームで需要が高まり、CAGR 14.95%を記録しています。

超短焦点の購買層はケーブル配線の簡素化、設置作業コストの低減、安全な目の保護を重視しています。ランプ超短焦点SKUは予算制約のある学区への出荷が続いており、中堅機関はランプ交換を抑制するためにレーザー超短焦点へシフトしています。標準焦点は投影距離が確保でき、スクリーンサイズが200インチを超える必要があるホールや講堂向けに残存しています。

光源別:レーザー技術の加速

ランプシステムは700米ドル以下の入門価格帯により2025年に54.05%のシェアを維持しました。しかし、ダイオードコストの低下とランプの交換費用の増加に伴い、レーザープロジェクターは年率17.1%で成長しています。購買層は稼働時間と輝度の安定性を優先しており、ランプ1本の故障が授業スケジュールを狂わせる可能性があります。インタラクティブプロジェクター市場ではLED・ハイブリッドの採用が中間的なステップとして見られていますが、長期的な終着点は固体素子です。

病院、デザインスタジオ、国立図書館はダウンタイムコストが設備投資を上回るため最初に移行しました。新興市場の大学は依然としてランプを導入していますが、将来の段階でレーザーへの予算を確保しています。部品ベンダーは2028年までにランプとの価格均衡を予測しており、その時点で高い総所有コストに関連する制約は解消される見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

解像度別:4Kがプレミアム成長を牽引

WXGAおよびそれ以下は2025年に48.05%を占め、テキスト中心のカリキュラムには引き続き十分な性能を発揮しています。しかし、4K出荷台数は年率17.6%で増加しています。UHDスクリーンに慣れた消費者は講義室でも同様の鮮明さを求めています。ヘルスケアおよびエンジニアリングのユースケースでは細部の精度が求められ、4Kの採用を促進しています。4KユニットのインタラクティブプロジェクターのCAGRは収益ベースで22.9%となり、2031年までに16億8,000万米ドルを超えるペースで推移しています。

フルHDは価格感度が依然として存在する法人スペースの主力として残っています。ネイティブ4Kレッスンライブラリが成熟するまでの間、ベンダーはファームウェアアップスケーリングを推進して既存コンテンツのギャップを埋めています。

接続性別:ワイヤレス統合の加速

有線HDMIおよびUSB-Cポートは依然として出荷台数の68.20%を占めています。信頼性と低遅延は試験監督や法的手続きに適しています。しかし、無線対応モデルはCAGR 15.95%で拡大しています。Wi-Fi 6の速度とセキュリティプロトコルはエンタープライズ基準を満たし、従業員が数秒以内に任意のノートパソコンやスマートフォンからキャストできるようにしています。

学校はケーブル交換なしに生徒のデバイスをサポートするためにワイヤレスを採用し、授業間のダウンタイムを削減しています。ベンダーは自動ペアリングを行う独自ドングルをバンドルし、アクセサリー収益を向上させています。有線ポートは必須のバックアップとして残存し、レガシーPCやドキュメントカメラとの互換性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:ヘルスケアが成長リーダーとして台頭

教育は2025年にセグメントシェアの45.60%を維持しました。学区のリフレッシュ資金とカリキュラムのデジタル化が数量を支えています。企業がハイブリッド会議室を標準化するにつれ、法人向けトレーニングが続きます。しかし、ヘルスケアは最速のCAGR 15.65%を記録しています。解剖学の可視化、手術室シミュレーション、患者コンサルティングには高解像度・色精度・タッチ駆動のディスプレイが必要です。インタラクティブプロジェクションは個別VRヘッドセットにはないグループ視認性をもたらし、コラボレーションを向上させています。

小売・ホスピタリティはジェスチャー対応フロアプロジェクションを展開し、滞在時間を延ばしています。博物館は没入型ストーリーテリングにインタラクティブウォールを活用しています。これらの新興垂直市場は多様性を加えていますが、ほとんどのサプライヤーにとってコア教育収益に対して依然として二次的な位置づけにとどまっています。

地域分析

北米は2025年のインタラクティブプロジェクター市場シェアの38.90%を占めました。成熟したテクノロジー予算とハイブリッド学習の規範がプレミアム採用を促進しています。しかし、Seiko Epson Corporationの収益減少に示されるマクロ経済の逆風が2025年の予測に慎重さをもたらしています。大規模な学区は複数年にわたる超短焦点の展開を進める一方、小規模な学区はアップグレードを先送りしています。人的資本戦略が継続的学習を重視するにつれ、法人向けリフレッシュの勢いは持続しています。

欧州は第2位であり、安定した代替需要を示しています。ドイツはスマートファクトリーを優先し、技術トレーニングセンターにプロジェクターを組み込んでいます。既存の建物の寸法と日光の影響が改修を複雑にし、統合業者の収益を高水準に維持しています。英国の大学は研究助成金を没入型ラボに投入し、中程度の数量を維持しています。EUのエネルギー効率規制がレーザー光源への転換を加速しています。

アジア太平洋地域はCAGR 15.05%で成長エンジンとなっています。インドのエレクトロニクスインセンティブが国内サプライチェーンを強化し、リードタイムと価格を引き下げています。中国のカリキュラム改革は教室ごとのインタラクティブディスプレイ比率を義務付け、大量入札を刺激しています。日本と韓国は先進製造業の研究開発センター向けにLCoSを採用しています。サウジアラビアはビジョン2030のデジタルキャンパスを通じて中東の需要を牽引しています。ASEANの空港は没入型サイネージを展開し、インタラクティブプロジェクター市場の垂直多様化を高めています。

競合環境

インタラクティブプロジェクター産業は中程度の断片化が続いています。Seiko Epson Corporation、BenQ Corporation、Dell Technologiesの3社が合わせて収益の40%強を支配しており、ブランド評価、チャネルの深さ、独自ソフトウェアを活用しています。Panasonicはプロジェクター事業の80%をORIXに売却し、サプライチェーンソフトウェアの拡大に資金を投じるという事業再編を行いました。この動きはハードウェアマージンの圧縮とソリューション中心戦略へのシフトを示しています。

Hisense、Samsung、LG ElectronicsはCES 2025で披露されたプレミアム超短焦点セグメントに参入し、AIアップスケーリングとワイヤレスハブを統合しています。新興の中国メーカーはダイオード製造における規模の経済を活用して既存企業を価格面で下回っています。ホワイトボードアプリ、クラウドコラボレーション、分析機能を含むソフトウェアスタックの統合が、生のANSIルーメン数ではなく主要な差別化要因として台頭しています。

エドテックおよびカンファレンスプラットフォームとのベンダーアライアンスがエコシステムのロックインを深め、スイッチングコストを引き上げています。部品サプライヤーはVR対応ユースケースに対応するためにミニチュア化されたレーザーエンジンと高リフレッシュコントローラーを追求しており、ニッチな専門企業がハイパフォーマンス層を破壊することを可能にしています。全体として、競争圧力は価格競争からバンドルされた価値提案へとシフトしています。

インタラクティブプロジェクター産業のリーダー企業

Seiko Epson Corporation

BenQ Corporation

Dell Technologies Inc.

Panasonic Corporation

NEC Display Solutions, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:インド内閣がディスプレイサプライチェーンの国内化を目的とした2兆2,919億ルピーのエレクトロニクス部品製造スキームを承認

- 2025年1月:HisenseがCES 2025でL9Q TriChroma超短焦点プロジェクターをデビュー(5,000ルーメン、タッチオーバーレイ統合)

- 2024年11月:Seiko Epson Corporationが欧米市場における教育支出の軟化を背景に2024年度第2四半期の収益が前年同期比1.4%減少したと報告

- 2024年7月:Panasonicがソフトウェアソリューションへの転換を目的に、プロジェクター事業の80%をORIXとの合弁会社に移管

グローバルインタラクティブプロジェクター市場レポートの調査範囲

インタラクティブプロジェクターとは、素手の指のタッチまたは専用インタラクティブペンを通じて、あらゆる表面をインタラクティブホワイトボードに変換するデバイスとして定義されます。インタラクティブプロジェクターは一般的にプロジェクションマッピングを備えた超短焦点プロジェクターです。

インタラクティブプロジェクター市場は、寸法(2D、3D)、表示タイプ(LCoS、DLP、LCD)、エンドユーザー(メディア・エンターテインメント、ヘルスケア、教育、観光・ホスピタリティ、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 2D |

| 3D |

| 3LCD |

| DLP |

| LCoS |

| 超短焦点(0.4m未満) |

| 短焦点(0.4〜1m) |

| 標準焦点(1m超) |

| ランプ |

| レーザー |

| LED・ハイブリッド |

| HD(WXGA以下) |

| フルHD(1080p) |

| 4K以上 |

| 有線(HDMI、DP、USB-C) |

| 無線(Wi-Fi 6、Miracast) |

| 教育 |

| 法人・エンタープライズ |

| ヘルスケア |

| メディア・エンターテインメント |

| 小売・ホスピタリティ |

| その他(政府、防衛、博物館) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 寸法別 | 2D | ||

| 3D | |||

| 技術別 | 3LCD | ||

| DLP | |||

| LCoS | |||

| 投影距離別 | 超短焦点(0.4m未満) | ||

| 短焦点(0.4〜1m) | |||

| 標準焦点(1m超) | |||

| 光源別 | ランプ | ||

| レーザー | |||

| LED・ハイブリッド | |||

| 解像度別 | HD(WXGA以下) | ||

| フルHD(1080p) | |||

| 4K以上 | |||

| 接続性別 | 有線(HDMI、DP、USB-C) | ||

| 無線(Wi-Fi 6、Miracast) | |||

| 用途別 | 教育 | ||

| 法人・エンタープライズ | |||

| ヘルスケア | |||

| メディア・エンターテインメント | |||

| 小売・ホスピタリティ | |||

| その他(政府、防衛、博物館) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年のインタラクティブプロジェクター市場の予測規模は?

インタラクティブプロジェクター市場規模は、CAGR 14.73%で2031年までに87億5,000万米ドルに達すると予測されています。

2031年にかけて最も成長する用途は?

ヘルスケアは外科トレーニング、医療画像、患者コンサルティングでの利用増加により、最高のCAGR 15.65%を記録すると予測されています。

超短焦点レーザープロジェクターが普及している理由は?

超短焦点レーザーモデルは発表者の影を排除し、狭い部屋に対応し、即時起動を提供し、20,000時間の寿命を持つため、現代の教室やオフィスに最適です。

将来の需要を牽引する地域は?

アジア太平洋地域は政府のスマート教室資金と拡大する法人インフラに牽引され、CAGR 15.05%で成長をリードします。

競争が激しい市場でベンダーはどのように差別化しているか?

メーカーは輝度や解像度のみで競争するのではなく、コラボレーションソフトウェア、ワイヤレスキャスティング、AIによる画像強化をバンドルするようになっています。

レーザープロジェクターのより速い普及を妨げているものは何か?

ランプユニットと比較した高い初期費用が予算制約のある学校の導入を依然として妨げていますが、ダイオードコストの低下に伴いその格差は縮小しています。

最終更新日: