DLPプロジェクター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

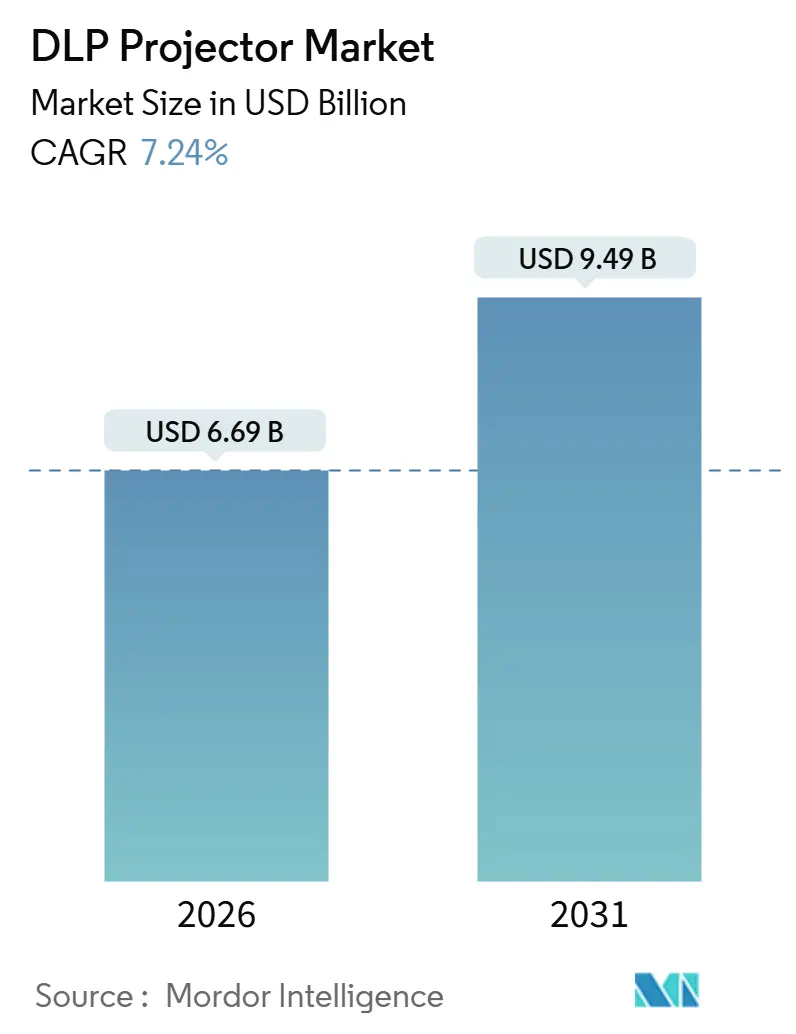

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

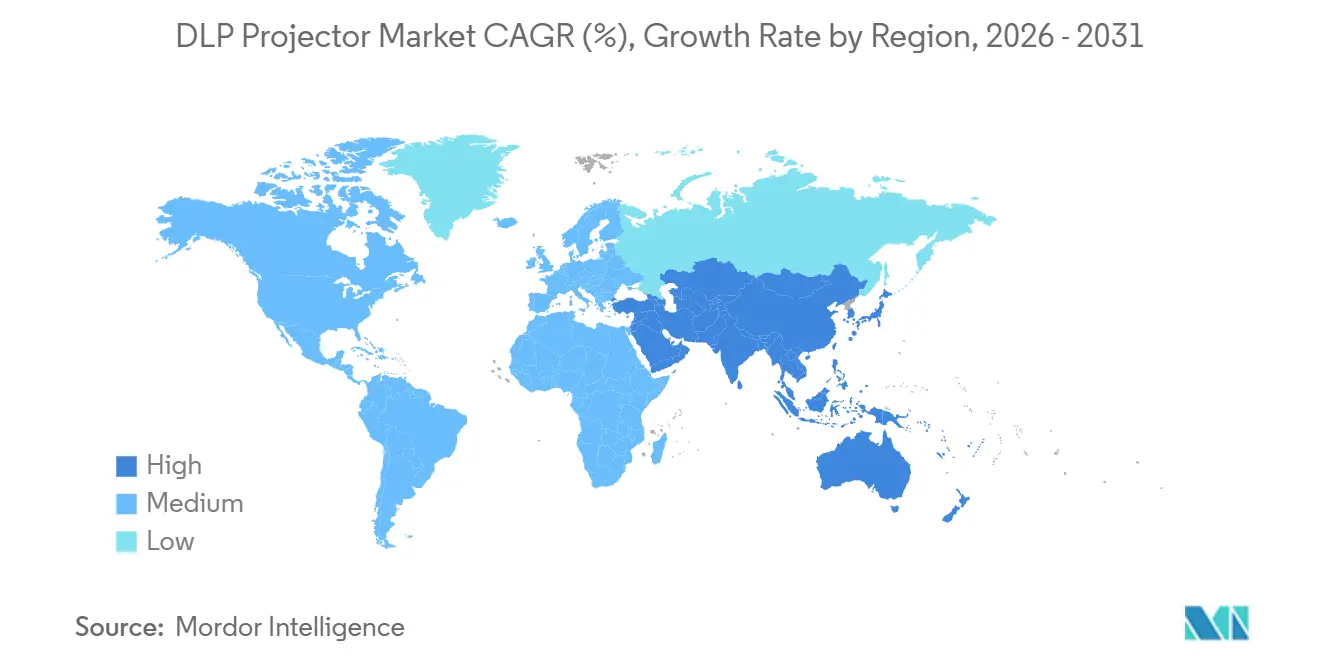

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDLPプロジェクター市場分析

DLPプロジェクター市場(デジタル・ライト・プロセッシング・プロジェクター市場)の規模は、2026年に66億9,000万米ドルと推定され、予測期間において年平均成長率(CAGR)7.24%を記録し、2031年には94億9,000万米ドルに達する見込みです。市場の勢いは、ランプからレーザー光源への移行を基盤としており、この傾向によってメンテナンスコストが削減され、映画、教育、法人、大型会場環境にわたる高輝度ユースケースが開拓されています。防衛プログラムがシミュレーション設備への資金を提供していることや、小売業者がプロジェクション・マッピングを活用して没入型ショッピング体験を創出していることも、普及を後押ししています。成熟市場では出荷台数の伸びが比較的横ばいですが、長寿命モデルや1万ルーメンを超える高輝度モデルを好む購買者が増えるにつれ、平均販売単価は上昇しています。Texas Instrumentsが共通チップセット基盤を供給しているため、グローバルブランドと価格重視の中国系参入企業の双方が1,500米ドル未満の価格帯で4Kデバイスを投入できることから、競争圧力は依然として熾烈です。大型フラットパネルディスプレイからの代替リスクは残存しているものの、DLPプロジェクター市場は100インチを超える画面サイズ、柔軟な投射比、ランプ設置における迅速な交換サイクルによって差別化を図っています。

主要レポートのポイント

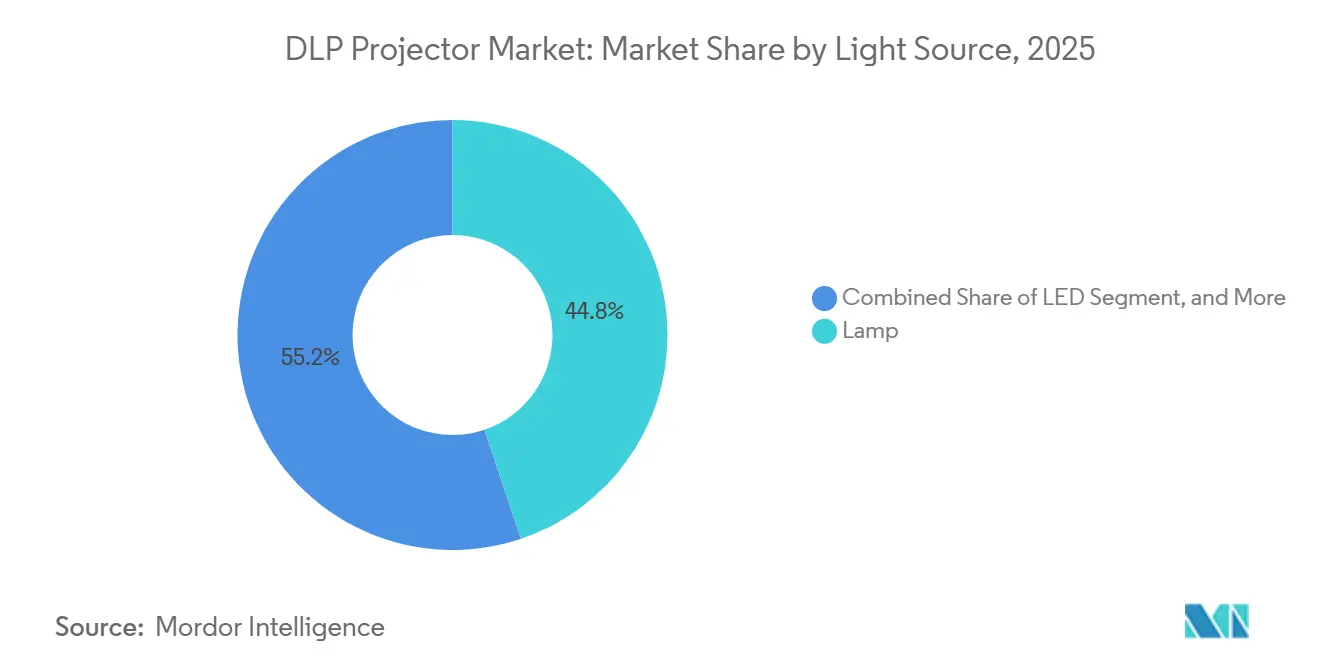

- 光源別では、ランプ式システムが2025年のDLPプロジェクター市場(デジタル・ライト・プロセッシング・プロジェクター市場)シェアの44.83%を占め、レーザー方式は2031年にかけてCAGR 7.67%で拡大する見込みです。

- チップモデル別では、ワンチップ構成が2025年に62.14%のシェアを獲得し、スリーチップセグメントは2031年にかけてCAGR 7.51%で拡大しています。

- 投射距離別では、通常投射ユニットが2025年に59.16%のシェアを維持する一方、超短焦点モデルは同期間にわたりCAGR 7.72%で成長しています。

- 輝度クラス別では、1万ルーメン超のプロジェクターが最速のCAGR 7.88%を記録し、2,500〜4,999ルーメン帯が2025年の売上の42.38%を占めています。

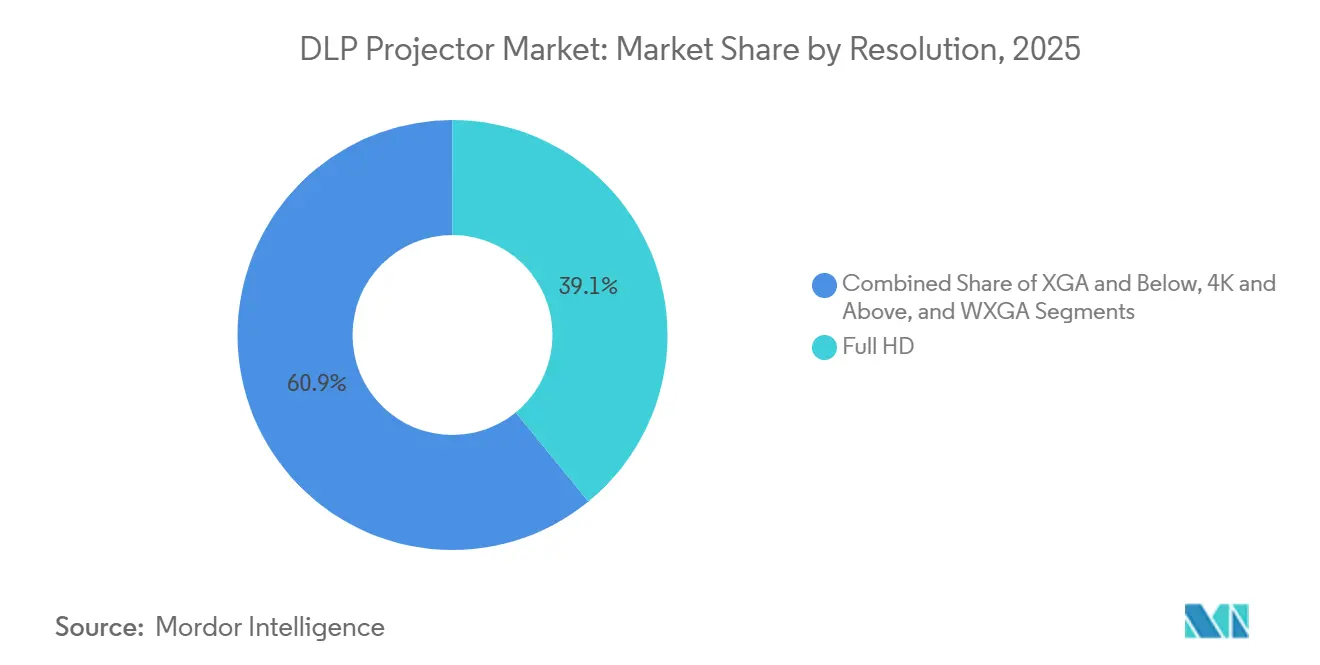

- 解像度別では、フルHDが2025年に39.11%のシェアを保持し、4Kデバイスは2031年にかけてCAGR 7.91%で成長する見込みです。

- 用途別では、教育が2025年に34.16%のシェアでトップとなり、シミュレーション・トレーニングは予測期間中にCAGR 8.56%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の36.77%を生み出し、中東が2031年にかけて最速のCAGR 8.29%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルDLPプロジェクター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンターテインメント産業における需要の増加 | +1.2% | 北米と中東に集中するグローバル市場 | 中期(2〜4年) |

| 教育分野における急速なデジタル化 | +1.8% | アジア太平洋地域が中核、南米・アフリカへの波及 | 長期(4年以上) |

| 手頃な価格の4Kによるホームシネマ普及の急増 | +1.1% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 法人向けランプからレーザーへの更新サイクル | +1.5% | グローバル、特に北米・欧州での先行利益 | 中期(2〜4年) |

| 防衛向けシミュレーション・トレーニングへの導入拡大 | +0.9% | 北米、欧州、中東 | 長期(4年以上) |

| プロジェクション・マッピングを活用した没入型小売体験の拡大 | +0.7% | グローバル、都市部および高トラフィック小売ゾーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

教育分野における急速なデジタル化

デジタル教室向けの政府刺激策がプロジェクターの入札を加速させており、その好例としてインドが2029年までに教育分野のプロジェクター支出で21億米ドルを超える計画が挙げられます。レーザーモデルは現在、サービスまでの稼働時間が2万時間に達し、ランプの10倍の耐久性を誇ることから、技術者が限られる学区のダウンタイムを削減します。[1]Seiko Epson Corporation、「PowerLite Lシリーズ発売」、epson.com Epsonは2025年2月に4,000〜7,000ルーメンをカバーする12のレーザーSKUを含むPowerLite Lシリーズを発売し、K-12および高等教育機関への展開を明確に目的としています。

手頃な価格の4Kによるホームシネマ普及の急増

Texas InstrumentsのDLP473TE 0.47インチチップセットは2025年7月に発売され、ブランド各社が1,500米ドル前後の価格でネイティブ4Kプロジェクターを出荷できるようになりました。Hisenseはすぐに、3,000 ANSIルーメン・0.25未満の投射比を持つPX3-Proトリプルレーザー超短焦点プロジェクターをOLEDテレビの代替として市場投入しました。[2]Hisense Visual Technology、「TriChroma PX3-Proプロジェクター詳細」、hisense.com Optoma、BenQ、XGIMIも同四半期に同様の価格帯のモデルを発表し、消費者向け価格競争を引き起こしました。

法人向けランプからレーザーへの更新サイクル

ランプ交換には2,000〜3,000時間ごとに200〜400米ドルのコストがかかりますが、レーザーエンジンは消耗品なしで2万〜3万時間稼働します。AMC Theatresは2026年までに3,500のオーディトリアムをレーザープロジェクションに転換するため、1億米ドル超の予算を計上しました。[3]AMC Theatres、「レーザープロジェクション・アップグレードプログラム」、amctheatres.com DolbyとChristieは2025年5月にプレミアム大型フォーマットスクリーン向けのDolby Visionレーザーシステムを共同で発表し、レーザーの法人・映画館における訴求力を裏付けました。

エンターテインメント産業における需要の増加

Panasonicは2025年6月にPT-RQ45Kを発表し、プロジェクション・マッピングやスタジアムショー向けに4万ルーメンを提供することで、ライブイベントの性能基準を引き上げました。BarcoのUDX-4K40(37,500ルーメン)とChristieの3万2,000ルーメンGriffyn 4K32-RGBも同様にフェスティバルやアリーナをターゲットとしています。高出力リグはプレミアム価格設定を正当化し、中東の会場運営者は新たなアトラクションに2万ルーメン以上のプロジェクターを指定するよう促しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レーザー式DLPプロジェクターの高コスト | -0.8% | グローバル、価格感応度の高いアジア太平洋地域および南米に深刻な影響 | 中期(2〜4年) |

| LCDおよびLCOS技術との激しい競争 | -0.5% | グローバル、教育・法人セグメントに集中 | 短期(2年以内) |

| 代替品としての大型フラットパネルディスプレイの普及拡大 | -0.9% | 北米および欧州、アジア太平洋都市部で圧力が拡大 | 短期(2年以内) |

| 高出力レーザーダイオードのサプライチェーン制約 | -0.4% | グローバル、2万ルーメン超のシステムでボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レーザー式DLPプロジェクターの高コスト

レーザーユニットはいまだにランプ対応製品より40〜80%高い価格設定となっており、ランプ式プロジェクターが依然として主流である非都市部インドなどの新興市場での普及を制限しています。ベンダーは部品コストを削減するためにハイブリッドレーザーフォスファーモデルを提供していますが、そのような妥協により色域カバレッジと輝度均一性が低下します。

代替品としての大型フラットパネルディスプレイの普及拡大

インタラクティブフラットパネルは2023年に720万台超を出荷し、75〜85インチの教室でプロジェクターの需要を奪っています。BenQの比較研究では、85インチ未満の会議室ではシーリングマウント式プロジェクションよりプラグアンドプレイ型LEDスクリーンが好まれることが示されました。Epsonは100インチのレーザープロジェクションが同等のフラットパネルコストを下回ると訴求して対抗していますが、LED価格の下落が代替の脅威をさらに拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源別:レーザーの採用がユースケース全体に拡大

レーザーシステムはCAGR 7.67%で推移しており、購買者がメンテナンスコスト削減を優先するにつれ、DLPプロジェクター市場全体(デジタル・ライト・プロセッシング・プロジェクター市場)を上回っています。2025年の収益の44.83%を占めたランプユニットは、短期的な資本制約がライフサイクル経済性を上回る価格感応度の高いレンタル市場や新興国市場で引き続き普及しています。省エネルギー基準はスタンバイ時の消費電力が少ないインスタントオン型レーザーエンジンを後押しし、窒化ガリウムダイオードの進歩により壁コンセント効率がさらに向上しています。レーザーユニットのDLPプロジェクター市場規模は、安定した輝度が1万ルーメンを超えることを要求する映画、シミュレーション、プロジェクション・マッピングプロジェクトに牽引され、2029年までにランプの収益を上回ると予測されています。南米とアフリカでは、稼働率が低く、既存のスペアランプ在庫が最小限の追加コストで使用可能期間を延ばすため、ランプ需要が持続しています。

メーカーはレーザーの勢いを活用し、5年保証のバンドルや、静的コンテンツ時に出力を抑えるエコモードの統合を行っています。法人購買者はダウンタイムの削減とランプの物流管理がレーザー採用の主要理由と位置づけており、会場運営者はより高い色彩彩度と均一性をプレミアム価格設定を正当化する手段とみています。シーケンシャル・セグメンテッド・トランスファーDMD技術がレーザーの優位性をさらに固め、ランプ照明の立ち上がり遅延に耐えられないゲーミングやバーチャルリアリティアリーナ向けに4K120Hzパフォーマンスを実現し、DLPを最適なポジションに押し上げています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

チップモデル別:ワンチップのコストリーダーシップとスリーチップの性能

ワンチップ設計は2025年の収益基盤の62.14%を支配しており、教育、中小企業、エントリーレベルのホームシネマにおけるコスト優位性を反映しています。Texas Instrumentsはピクセルシフトオプションを備えた幅広いSKUラインを供給し、廉価なハードウェアで疑似4K画像を提供することで、スリーチップの競合製品への価格圧力を維持しています。しかしながら、スリーチップカテゴリーは大型会場、シミュレーション設備、ハイエンド映画館が赤・緑・青チャンネルにわたる色均一性を要求するにつれ、CAGR 7.51%を記録しています。スリーチップモデルのDLPプロジェクター市場(デジタル・ライト・プロセッシング・プロジェクター市場)シェアは、3万米ドルを超えるASPが収益ウェイトを押し上げることから、台数ベースよりも速いペースで拡大しています。

コンポーネントのロードマップは、ワンチッププラットフォームがRGBレーザーと高リフレッシュレートDMDを追加することで視覚的なギャップを縮小しつつ、スリーチップの価格レベルには至らないという交差点の上昇を示しています。それでも、スタジアム運営者、プラネタリウム、フラッグシップ映画館は、レインボーアーティファクトを避けDCI-P3カバレッジ95%超を維持するためにスリーチップリグへの予算を確保し続けています。地域的な普及は、5年間のサービス契約にキャリブレーションとスペアパーツを含めることが多い北米、欧州、中東に偏っています。

投射距離別:超短焦点が省スペース環境をターゲットに

超短焦点の出荷台数はCAGR 7.72%で増加しており、12インチ未満の距離から100インチ画像を得たい消費者の需要に牽引されています。通常投射デバイスはオフィスや講堂にシーリングマウントインフラが既存するため、収益の59.16%を占めています。短焦点オプションは背面スペースが不足しているがホワイトボード操作が必要な教室で徐々にシェアを拡大しています。超短焦点ホームシネマモデルのDLPプロジェクター市場規模は、ファンノイズの急増なしに3,000ルーメンを実現するトリプルレーザーエンジンに牽引され、2025年に10億米ドルを超えました。

小売店のショールームは周囲光拒絶スクリーンと組み合わせた超短焦点ユニットを展示しており、OLEDテレビとの店頭比較をより説得力のあるものにしています。商業用途には、来場者の影を回避する博物館展示や店舗ウィンドウを埋めるデジタルサイネージが含まれます。光学的制約により最大画面サイズは約140インチに制限されますが、床置き設置の利便性とケーブル配線の解消が多くのユーザーにとってそのトレードオフを補います。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

輝度クラス別:高輝度需要が会場投資サイクルを反映

1万ルーメン超のプロジェクターは最速のCAGR 7.88%で成長しており、スタジアムの改修、プロジェクション・マッピングフェスティバル、観光アトラクションに牽引されています。主流の2,500〜4,999ルーメン帯は依然として2025年収益の42.38%を占め、照明が管理された会議室や教室をカバーしています。5,000〜9,999ルーメンの輝度セグメントはオーディトリアムのニーズを満たし、2,500ルーメン未満のユニットはポータブルおよびピコカテゴリーに対応します。4万ルーメンのフラッグシップモデルの発売は、DLPプロジェクター市場が法人モデルの2倍の粗利益率を維持する10万米ドル超の価格帯まで拡張できることを示しています。

高輝度の成長は、イベントプロモーターが大型屋外ディスプレイの予算を確保する北米、欧州、中東に地理的に集中しています。市政府はフェスティバル期間中に歴史的建造物を彩るためにプロジェクション・マッピングを活用し、レンタル・ステージング需要の季節的なスパイクをもたらしています。一方、アジア太平洋の教育顧客は引き続き3,500ルーメンのシーリングマウントに依存しており、中間輝度帯が引き続き関連性を持ち続けています。

解像度別:チップセット価格下落に伴い4Kが普及拡大

ネイティブ4Kプロジェクターは、一部のSKUでフルHDとの価格差が300米ドル未満に縮小するチップセットコストの低下に支えられ、CAGR 7.91%を記録する見込みです。フルHDは2025年において39.11%の収益シェアを維持しています。これは、法人向けのPowerPointコンテンツや教室の既存アセットが依然として1080pであるためです。XGAティアは価格が最優先となる予算調達において残存しています。4K教育モデルのDLPプロジェクター市場規模は現時点では小規模ですが、デジタルシラバス教材がHDグラフィックスを超えて移行するにつれて増加することが見込まれています。

コンテンツのエコシステムも重要です。ストリーミングプラットフォームは現在、ライブスポーツや映画を4K HDRで提供しており、DLPの高コントラスト比を最大限に活用しています。シミュレーションとゲーミングは4K120Hz動作モードをさらに促進し、一方で視野あたりのピクセル密度を必要とするコックピットトレーナー向けに新興の8Kパイロットが登場しています。メーカーは高速ピクセルシフトにより1チップ設計で4Kを実現していますが、スリーチップユニットは依然として最高の画面上解像度を提供します。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

用途別:教育が主導、シミュレーションが拡大

教育は2025年収益の34.16%を占め、インド、中国、インドネシアにわたる大規模な調達プログラムがこれを支えています。シミュレーション・トレーニングは最強のCAGR 8.56%を記録しており、4Kさらには8Kのプロジェクション・ウォールを必要とするフライトおよび車両トレーナーを近代化する防衛機関に牽引されています。ビジネス用途は会議室からレンタルステージングまで幅広く、ホームエンターテインメントは100インチのテレビよりもプロジェクターを好む都市部で増加しています。大型会場の設置にはスタジアムスコアボードや礼拝施設が含まれ、プロジェクション・マッピング広告は都市のファサードを一時的なスクリーンに変えています。

北米と欧州では、映画館運営者がメンテナンスを削減しHDRコンテンツの配信を可能にするレーザーリグでオーディトリアムをアップグレードしています。アジア太平洋は教室のデジタル化への投資を継続しており、これは消費者支出が鈍化しても安定した需要を支えるドライバーとなっています。防衛向けシミュレーションプログラムは、没入型訓練の義務化に予算を合わせる米国、中東、NATOパートナー国にまたがっています。

地域分析

アジア太平洋は2025年収益の36.77%を占め、中国の消費者向けプロジェクターへの熱意とインドの公立学校デジタル化補助金に支えられています。複数の省が4K DLPモデルの国内組立を補助し、流通チャネル価格を低く抑えることでティア1都市を超えた拡大を可能にしています。日本企業は内部のサステナビリティ目標達成を助けるレーザーユニットでミーティングルームを刷新しており、新規オフィス建設が横ばいでも更新需要を強化しています。

中東はサウジアラビアとアラブ首長国連邦のメガプロジェクトに牽引され、最速のCAGR 8.29%を記録しており、これらのプロジェクトはスタジアム、文化センター、博覧会会場向けに2万ルーメン以上のプロジェクターを必要としています。サウジアラビアのビジョン2030観光目標には世界遺産でのプロジェクション・マッピングスペクタクルが含まれ、ドバイのイベントカレンダーはレンタルステージング在庫を維持しています。地域のインテグレーターは長期サービス契約をバンドルすることが多く、台数対比で収益を押し上げています。

北米と欧州は、法人向けランプからレーザーへの更新サイクル、映画館の改修、超短焦点設計を好むプレミアムホームシアター購買者に形成された安定したが緩やかな成長を経験しています。大型フラットパネルからの代替リスクは小規模会議室で最も高いですが、プロジェクターメーカーは100インチ超のスペースでシェアを守っています。南米とアフリカは資金調達の制約により遅れをとっていますが、断続的な教育補助金とドナー資金によるICTイニシアチブが需要の局所的な増加をもたらしています。為替変動と輸入関税がASPを抑制し、ベンダーはサービス間隔を4,000時間に延ばすランプモデルをリリースしています。

競合状況

Texas InstrumentsはDLPデジタル・マイクロミラー・デバイスの唯一のサプライヤーとして機能しており、コアコンポーネントを標準化しながらプロジェクターブランドが光学系、光源、ソフトウェアエコシステムで差別化できる構造となっています。そのため、この分野はPanasonic、Christie Digital、Barcoなどの主要プレーヤーがプレミアム会場セグメントを支配するという中程度の集中度を示しています。一方、BenQ、Optoma、XGIMIはバリューセグメントで積極的に競争しています。

プライベートエクイティの関心は、Bain Capitalが2024年末にBarcoを非公開化したことで表面化し、高マージンの映画・シミュレーション分野への投資余力を提供しています。中国の消費者ブランドは国内サプライチェーンとeコマース流通を活用し、1,500米ドル未満のネイティブ4K超短焦点ユニットを投入する戦略で、世界的にエントリーレベルの価格を侵食しています。プレミアムベンダーはキャリブレーション、延長保証、プロジェクターをより広いAV(音響・映像)エコシステムに統合するネットワーク管理スイートをバンドルすることで対応しています。

技術ロードマップは、より高いリフレッシュレート、エネルギー効率、HDR機能を重視しています。最新の0.47インチ4Kチップセットはゲーミング向け120Hzモードを可能にし、シーケンシャル・セグメンテッド・トランスファーDMDはバーチャルリアリティドーム向けに8K 60Hzへと到達しています。ストリーミングアプリ、音声アシスタント、クラウド診断をプリロードしたブランドが粘着性の高いエコシステムを構築することで、ソフトウェアが差別化の重要な要素となっています。消費電力に関する規制の焦点が、レーザー照明を支持する自動減光とインスタントオン機能の採用を促しています。

DLPプロジェクター産業リーダー

Texas Instruments Inc.

Barco NV

Optoma Corporation

Digital Projection Ltd.

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Texas Instrumentsがシーケンシャル・セグメンテッド・トランスファーDMDを発売し、将来のゲーミングおよびシミュレーションモデルに向けた4K120Hzおよび8K60Hz動作を実現しました。

- 2025年9月:XGIMIが教育およびSMB(中小規模企業)購買者向けにAndroid OSとワイヤレスキャスティングを搭載したTitan商業用4Kレーザープロジェクターを発表しました。

- 2025年7月:Texas InstrumentsがDLP473TE 0.47インチ4Kチップセットを発売し、一部のラインでフルHDと4Kの価格差を300米ドル未満に縮小しました。

- 2025年6月:Panasonicがプロジェクション・マッピングおよびスタジアム会場向けの4万ルーメンPT-RQ45Kスリーチップレーザープロジェクターを発表し、2026年第3四半期に出荷予定です。

グローバルDLPプロジェクター市場レポートの調査範囲

DLPプロジェクター市場レポートは、光源(ランプ、LED、レーザー)、チップモデル(ワンチップ、スリーチップ)、投射距離(通常投射、短焦点、超短焦点)、輝度クラス(2,500ルーメン未満、2,500〜4,999ルーメン、5,000〜9,999ルーメン、1万ルーメン超)、解像度(XGA以下、WXGA、フルHD、4K以上)、用途(ホームエンターテインメント・映画、ビジネス、教育、大型会場、シミュレーション・トレーニング、プロジェクション・マッピング広告、その他用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ランプ |

| LED |

| レーザー |

| ワンチップ |

| スリーチップ |

| 通常投射 |

| 短焦点 |

| 超短焦点 |

| 2,500ルーメン未満 |

| 2,500〜4,999ルーメン |

| 5,000〜9,999ルーメン |

| 1万ルーメン超 |

| XGA以下 |

| WXGA |

| フルHD |

| 4K以上 |

| ホームエンターテインメント・映画 |

| ビジネス |

| 教育 |

| 大型会場 |

| シミュレーション・トレーニング |

| プロジェクション・マッピング広告 |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 光源別 | ランプ | ||

| LED | |||

| レーザー | |||

| チップモデル別 | ワンチップ | ||

| スリーチップ | |||

| 投射距離別 | 通常投射 | ||

| 短焦点 | |||

| 超短焦点 | |||

| 輝度クラス別 | 2,500ルーメン未満 | ||

| 2,500〜4,999ルーメン | |||

| 5,000〜9,999ルーメン | |||

| 1万ルーメン超 | |||

| 解像度別 | XGA以下 | ||

| WXGA | |||

| フルHD | |||

| 4K以上 | |||

| 用途別 | ホームエンターテインメント・映画 | ||

| ビジネス | |||

| 教育 | |||

| 大型会場 | |||

| シミュレーション・トレーニング | |||

| プロジェクション・マッピング広告 | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートが回答する主な設問

2031年のDLPプロジェクター市場の予測規模は?

市場は2031年までに94億9,000万米ドルに達すると予測されています。

プロジェクターの採用において最も急成長している光源は何ですか?

購買者がランプユニットをレーザーに交換するにつれ、レーザー照明はCAGR 7.67%で拡大しています。

世界の収益をリードする地域はどこですか?

アジア太平洋が2025年の売上の36.77%を生み出し、最大の地域貢献者であり続けています。

最も高いCAGRを記録している輝度クラスは何ですか?

1万ルーメン超のプロジェクターが2031年にかけて最速のCAGR 7.88%の成長を記録しています。

フラットパネルディスプレイはプロジェクター需要にどのような影響を与えていますか?

大型LEDパネルは法人・教育設定で直接競合しており、短期的に市場CAGRを0.9パーセントポイント押し下げています。

最も急成長している用途セグメントはどれですか?

防衛の没入型環境への支出に牽引され、シミュレーション・トレーニングはCAGR 8.56%で成長する見込みです。

最終更新日: