物理的セキュリティサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 124.82 十億米ドル |

| 市場規模 (2031) | 156.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる物理的セキュリティサービス市場分析

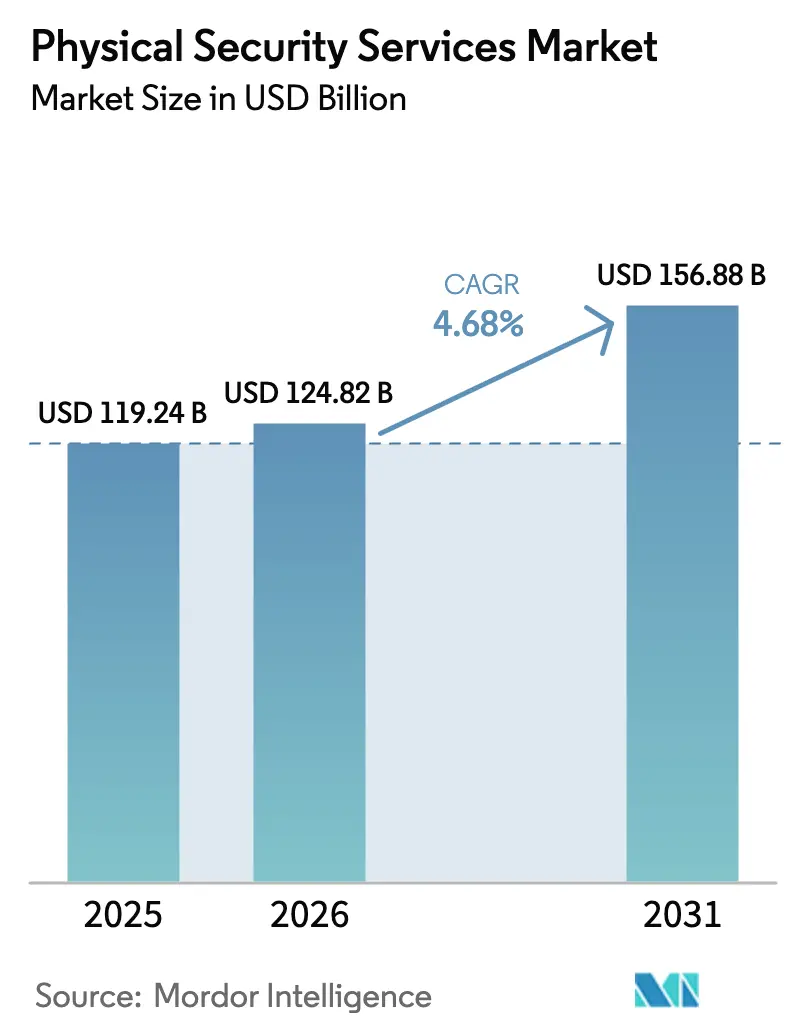

物理的セキュリティサービス市場規模は2025年に1,192億4,000万米ドルと評価され、2026年の1,248億2,000万米ドルから2031年には1,568億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.68%です。この拡大は、有人サービスとAI分析、クラウドビデオ管理、サイバー・フィジカル融合を組み合わせた技術対応型エコシステムへの、警備員中心モデルからの転換によって支えられています。サービスプロバイダーは景気循環に対して高い耐性を示しており、Allied Universalが複数のレバレッジドアクイジションを経た後も安定したB3コーポレートファミリーレーティングを維持していることは、このセクターの景気後退耐性を示す好例です。需要はさらに、パンデミック後のスマートファシリティ改修、認可事業者を優遇する厳格な労働法の施行、および人員集約度を低下させながらカバレッジを拡大するリモートモニタリングサービスの急速な普及によっても押し上げられています。

レポートの主要ポイント

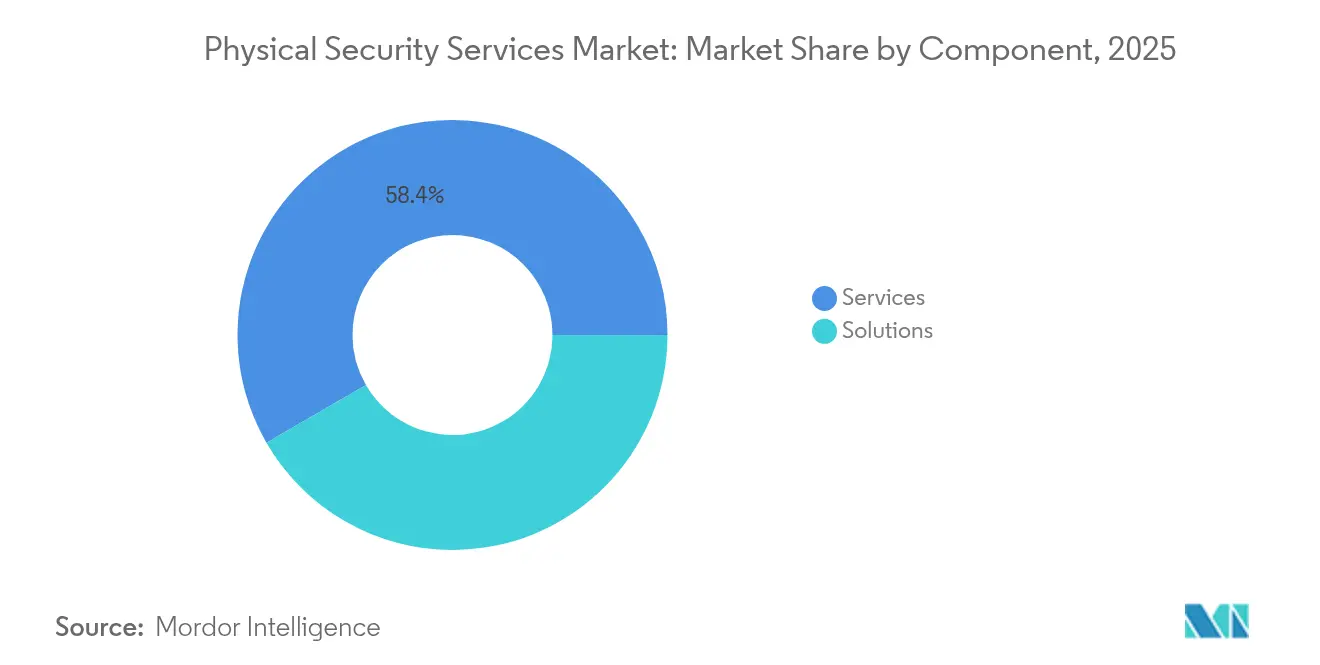

- コンポーネント別では、サービスが2025年の物理的セキュリティサービス市場シェアの58.35%を占め、ソリューションは2031年にかけて最速の年平均成長率4.92%を記録する見込みです。

- ソリューション別では、ビデオ監視システムが2025年に38.55%の収益シェアでトップとなり、2031年にかけて年平均成長率5.35%で拡大する予定です。

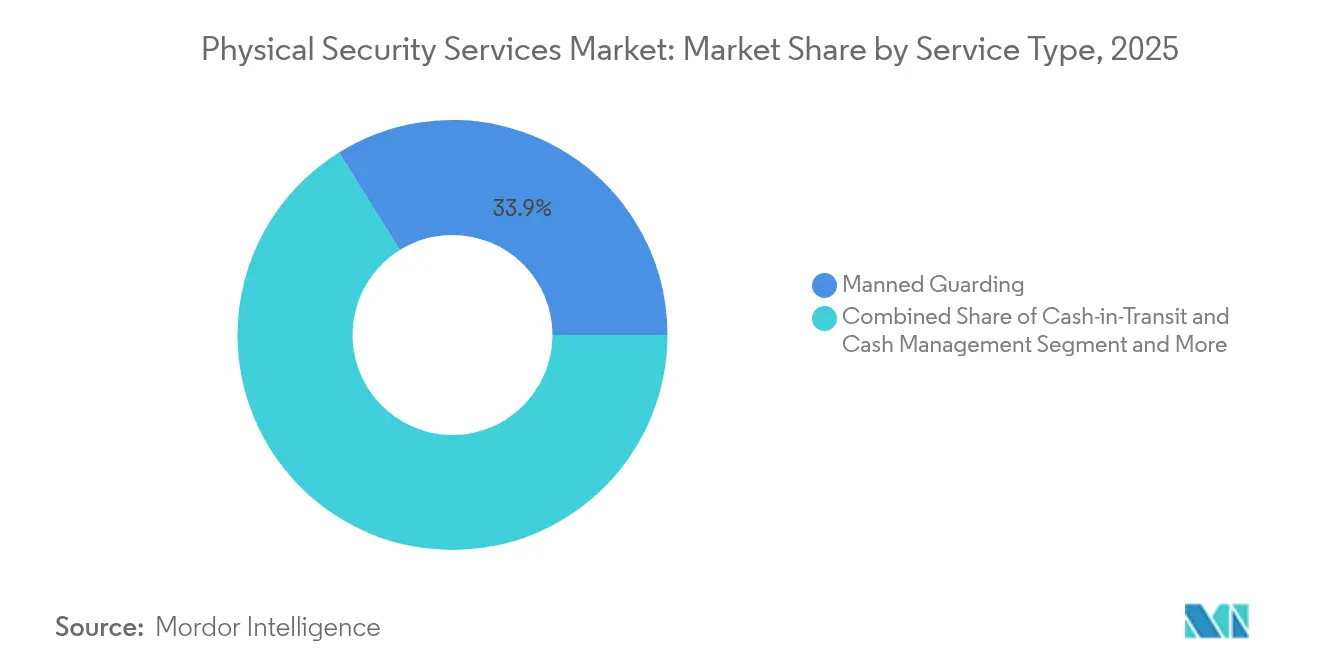

- サービスタイプ別では、有人警備が2025年の物理的セキュリティサービス市場規模の33.85%を占め、リモートモニタリング・対応は年平均成長率5.55%で成長しています。

- エンドユーザー産業別では、商業オフィス・データセンターが2025年に25.45%のシェアを占め、重要インフラが最速の年平均成長率5.45%で前進しています。

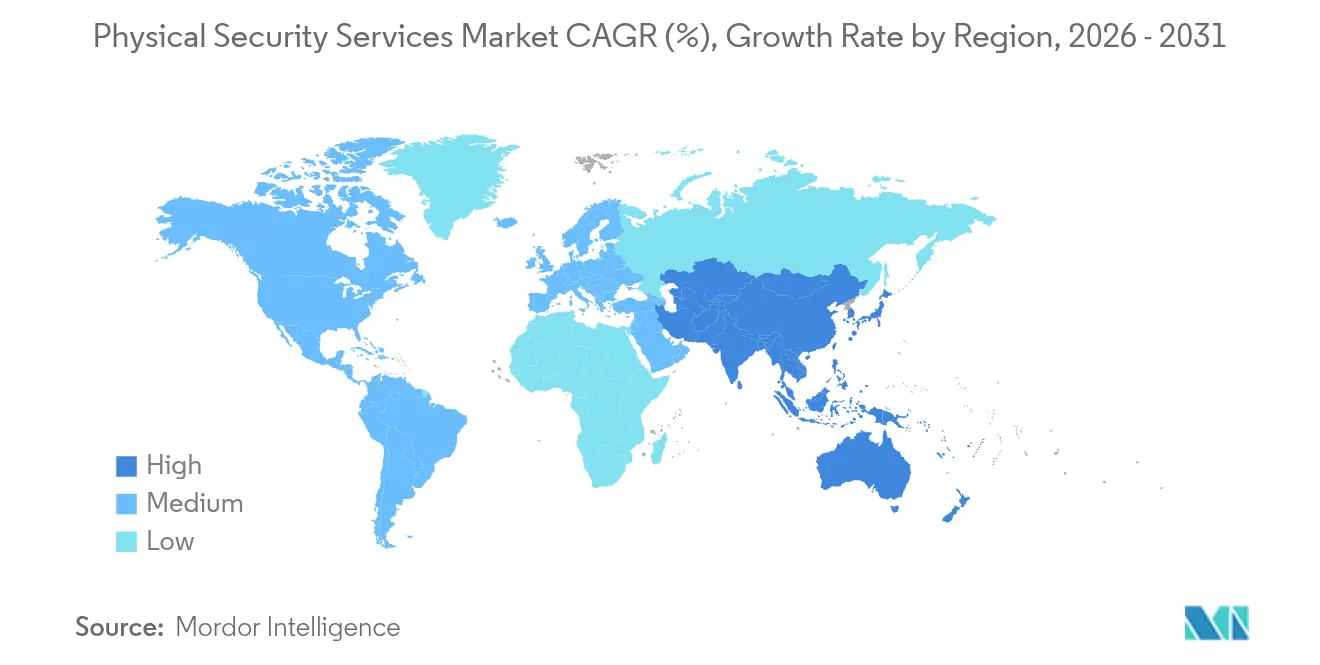

- 地域別では、北米が2025年収益の31.25%を占め、アジア太平洋地域が最強の年平均成長率5.02%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

物理的セキュリティサービス市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データリッチな業種における物理的セキュリティオペレーションセンターの融合 | +0.8% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| 労働法強化に伴う認可事業者への警備業務のアウトソーシング | +0.6% | グローバル、欧州および北米で顕著 | 短期(2年以内) |

| 銀行サービス未普及の南米における超ローカル現金物流の拡大 | +0.4% | 南米、中東・アフリカへの波及 | 中期(2〜4年) |

| リモートモニタリングを推進するポストCOVIDスマートファシリティ改修 | +0.7% | グローバル、先進国市場に集中 | 短期(2年以内) |

| 商業用不動産REITにおけるESG連動型セキュリティKPI | +0.3% | 主に北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データリッチな業種における物理的セキュリティオペレーションセンターの融合

企業は物理的セキュリティとサイバーセキュリティのオペレーションセンターを統合しており、アナリストは2027年までに60%の採用率を見込んでいます。[1]Claro Enterprise Solutions、「サイバー・フィジカルセキュリティ – 統合型セキュリティ防御」、usclaro.com データセンター事業者はこの転換を主導しています。なぜなら、従来の境界制御では高度な複合的脅威に対抗できないためです。セキュリティ情報・イベント管理プラットフォームと統合されたAIビデオ分析は、統一されたインシデント可視性を提供し、Germains Seed Technologyのクラウド管理型導入事例が示すように、運用コストを30%削減しながら対応速度を向上させます。

労働法強化に伴う認可事業者への警備業務のアウトソーシング

カリフォルニア州の身元調査義務やフィリピンの共和国法第11917号などに代表される、州・国家レベルでの厳格な認可制度が、非公式事業者にとってのコンプライアンス障壁を高めています。[2]Delta Protective Services、「自社で警備員を雇用する場合、カリフォルニア州法が求めること」、deltaprotectiveservices.com 企業は、充実した研修プログラムと監査証跡を持つベンダーへの契約集約によってリスクを軽減しており、業界の統合加速とコンプライアント企業へのプレミアム価格設定を促進しています。

銀行サービス未普及の南米における超ローカル現金物流の爆発的拡大

Allied Universalのコロンビアにおける初の買収は、現金依存型経済においてマイクロ小売業者を支援するラストマイル現金輸送ソリューションへの需要の高まりを示しています。[3]Allied Universal、「Allied Universal、南米での初の買収を発表」、ausnewsroom.aus.com Loomis SafePointなどの技術は販売時点でのリアルタイム処理を可能にし、セキュリティを向上させながら取り扱いコストを削減します。

リモートモニタリングを推進するポストCOVIDスマートファシリティ改修

既存建物はセキュリティ、空調・換気・冷暖房、エネルギー制御を融合したIoTアップグレードに投資しており、改修によって現場人員が削減され、監視がクラウドプラットフォームへと移行しています。セルフストレージオーナーは8年以内に完全自動化施設を期待しており、リモート管理モデルの勢いを裏付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価格を下回る非公式(無認可)警備員労働力 | -0.5% | アフリカおよび東南アジア | 中期(2〜4年) |

| 欧州中小企業向けGDPR水準のビデオデータ保持コスト | -0.3% | 欧州、規制の波及はグローバル | 長期(4年以上) |

| ソリューション設備投資を引き上げるチップセット供給の不安定性 | -0.4% | グローバル、アジア太平洋地域で深刻な影響 | 短期(2年以内) |

| 北欧における現金レス小売による現金輸送成長の抑制 | -0.2% | 北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカおよび東南アジアにおける価格を下回る非公式(無認可)警備員労働力

規制監督の脆弱性により、非公式警備員は認可、保険、研修コストを回避でき、南アフリカの200万人規模の警備員セクターにおいてコンプライアント事業者より15〜20%低い価格を維持しています。ケニアやタンザニアでも同様の動態がマージンを圧迫し、スキルアップへの投資を妨げています。

欧州中小企業向けGDPR水準のビデオデータ保持コスト

中小企業は暗号化された映像を保存し、データフローを文書化し、データ主体の要求に対応しなければならず、非GDPR地域と比較して所有コストが最大25%増加します。マネージドビデオサービスモデルが費用対効果の高い回避策として台頭していますが、採用はベンダーへの信頼と実証済みのコンプライアンス実績にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが技術統合を牽引

ソリューションは2025年収益の41.65%を占め、サービスは58.35%のシェアを維持しました。しかし、ソリューションセグメントは年平均成長率4.92%を記録する見込みであり、企業が分析、アクセス、インシデント管理を融合した統合プラットフォームを採用するにつれ、従来の人員サービスを上回るペースで成長しています。Allied UniversalによるUnified Commandの買収は、既存事業者がマージン保護と差別化のために技術を組み込んでいる様子を示す好例です。

サービスはハイタッチな業務において不可欠であり続けていますが、マージンは賃金とコンプライアンスの圧力に直面しています。プロバイダーは警備契約にAI分析とリモートオペレーションを組み込むことでこれを軽減し、クライアントのリスク許容度に合致した成果ベースの価格設定を可能にしています。例えばSecuritasは2024年売上の32%をテクノロジーおよびソリューションから得ており、より高付加価値なサービスへの重要な移行を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューション別:ビデオ監視システムがイノベーションをリード

ビデオ監視システムは2025年支出の38.55%を占め、ソリューションカテゴリーの中で最高となる年平均成長率5.35%で成長すると予測されています。AI搭載の分析機能がカメラを受動的な記録装置から能動的なリスクセンサーへと転換し、老朽化したアナログ機器の更新需要を触媒しています。

アクセス制御はセキュリティを損なうことなくユーザーの利便性を向上させる生体認証リーダーとモバイル認証情報に牽引され、2番手となっています。境界侵入検知、火災・生命安全、および新興のドローン・環境センサーがポートフォリオを補完しており、単一画面管理が可能な統合プラットフォームが支持を集めています。Hikvisionが指摘したチップ不足は引き続きカメラのリードタイムと価格を押し上げており、独自ハードウェアから分析機能を切り離すクラウドサブスクリプションへと購買者を誘導しています。

サービスタイプ別:リモートモニタリングが提供モデルを変革

有人警備は依然として2025年に33.85%と最大のシェアを占めていますが、集中型コマンドセンターが複数の施設を同時に監視するにつれ、リモートモニタリング・対応が年平均成長率5.55%で最速の拡大を見せています。GardaWorldによるStealth Monitoringの買収合意は、8つの監視ハブと10万台のカメラをそのフットプリントに加えるものであり、このモデルに内在するスケールメリットを示しています。

現金輸送サービスは現金依存地域において引き続き重要であり、Loomisは自動化現金ソリューションに支えられ2023年に7.8%のオーガニック成長を記録しました。システムインテグレーション、運用・保守、コンサルティングサービスも、組織がますます高度化する導入のライフサイクル保証を求める中で同様に堅調です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:重要インフラが成長を牽引

商業オフィス・データセンターは2025年に25.45%と単一最大の業種を構成しましたが、重要インフラは電力会社がグリッドの安定性を脅かすサイバー・フィジカル脅威に直面する中、年平均成長率5.45%で最速の成長が見込まれています。金融・銀行・保険の需要は厳格なコンプライアンス義務により持続しており、小売はオムニチャネルフルフィルメントリスクに対応した店舗保護を再構築しています。

交通ハブは、混雑を生じさせることなく大量の旅客を処理する自動スクリーニングと境界分析への投資を加速しています。政府、医療、住宅セグメントはいずれも、スマートビルディングプログラムとコミュニティセキュリティスキームが統合プラットフォームをポイントソリューションより標準化するにつれ、段階的な成長を遂げています。

地域分析

北米は2025年のグローバル収益の31.25%を生み出しました。米国は連邦政府の重要インフラ義務と、プレミアム認可および身元調査要件を採用する企業のセキュリティ予算に支えられ、支出を主導しています。Allied Universal単独でフォーチュン500企業400社以上にサービスを提供し年間売上高210億米ドルを超えており、地域的な参入障壁の高さを示しています。カナダとメキシコは、ニアショアリングトレンドに連動した製造業の国内回帰と物流成長によって規模を拡大しています。

アジア太平洋地域は2031年にかけて年平均成長率5.02%で最速成長地域です。急速な都市化、スマートシティへの資金投入、および厳格化する国家安全保障規制が中国、インド、ASEANでの採用を促進しています。フィリピンの新たな認可法は専門プロバイダーの競争条件を平準化しており、日本および韓国の企業は高密度な都市型キャンパスに向けた顔認証アクセスとクラウドビデオを先駆的に導入しています。

欧州は技術的に成熟しているものの、高度に規制されています。GDPRが所有コストを引き上げ、中小企業をマネージドセキュリティサブスクリプションへと誘導しています。北欧諸国はキャッシュレス決済の推進により現金輸送量を削減していますが、ドイツ、フランス、英国の企業はESG整合型の警備フレームワークへの投資を継続しています。市場の断片化は続いていますが、SecuritasとProsegurによる汎地域的な統合が、実証済みのコンプライアンスインフラを持つ多国籍企業へのシェア移行を促進しています。

競合環境

物理的セキュリティサービス市場は適度に集中しており、統合が進んでいます。Allied Universalは2022年〜2024年に24件の取引を実行し、2024年だけで年間収益2億4,000万米ドルを追加しました。これはサービスカバレッジを拡大しながら技術力を深化させるスケール戦略です。GardaWorldによるStealth Monitoringへの20億米ドルの買収提案は、AIビデオ分析へのピボットを反映しており、成果ベースのリモート監視契約を収益化する体制を整えています。

既存事業者は垂直統合を進めています。Honeywellによるキャリアのアクセスソリューション部門の49億5,000万米ドルでの買収はハードウェアおよびソフトウェアスタックを拡充し、BoschによるビルディングテクノロジーのTritonへの売却は高マージンの産業自動化へと焦点を再調整しています。Prosegurの2024年第1四半期における1,700万ユーロ(1,840万米ドル)の利益増加は、ハイブリッドなサービス・ソリューションポートフォリオが収益の回復力をいかに高めるかを示しています。

物理的セキュリティサービス業界リーダー

Allied Universal (inc. G4S)

Securitas AB

Prosegur Compania de Seguridad S.A.

Secom Co., Ltd.

Brink's Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GardaWorldはStealth Monitoringを約20億米ドルで買収する拘束力のある合意を締結し、AIを活用したモバイルおよび固定ビデオモニタリングセキュリティソリューションのグローバルリーダーを創出しました。この取引はGardaWorldの国際的プレゼンスと、8つの監視センターで毎夜10万台以上のカメラを監視するStealth Monitoringの技術プラットフォームを統合するものであり、規制当局の承認を経て2025年第4四半期に完了する見込みです。

- 2025年2月:Allied Universalは2031年満期のシニア担保付きノートへの5億米ドルの追加発行を発表し、Moody'sはB3コーポレートファミリーレーティングと安定的な見通しを維持しました。調達資金は既存債務の返済に充当され、将来の成長施策に向けた財務的柔軟性を維持しながら同社の継続的な買収戦略を支援します。

- 2025年2月:Prosegurは2024年第1四半期の連結純利益が1,700万ユーロ(1,840万米ドル)となり、前年同期比32%増を記録したと報告しました。総収益は11億2,600万ユーロ(12億2,000万米ドル)に達しました。同社のProsegur Cash部門は純利益1,800万ユーロ(1,940万米ドル)を達成し、Prosegur Securityの売上は12.2%増の5億8,500万ユーロ(6億3,390万米ドル)となり、両サービスラインにわたる堅調なパフォーマンスを示しました。

- 2025年1月:Honeywellはキャリアのグローバルアクセスソリューション事業の49億5,000万米ドルでの買収を完了し、セキュリティポートフォリオに重要なブランドを追加するとともに、アクセス制御およびビデオ監視市場における地位を強化しました。

物理的セキュリティサービス市場グローバルレポートの調査範囲

物理的セキュリティサービスは、より広範なセキュリティ産業の重要なコンポーネントであり、個人、資産、財産を物理的脅威から保護するために設計された一連のサービスを包含しています。この市場には、不正アクセス、窃盗、破壊行為、その他のセキュリティ侵害を防止することを目的とした専門サービスおよびマネージドサービスが含まれます。

物理的セキュリティサービス市場は、コンポーネント(ソリューション(アクセス制御システム、ビデオ監視システム、セキュリティスキャニング、金属探知・イメージング、火災・生命安全、その他)およびサービス(専門サービスおよびマネージドサービス))、エンドユーザー産業(製造・産業、ITおよび通信、金融・銀行・保険、小売、住宅、公共インフラ(空港等)、その他のエンドユーザー産業)、および地域(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション |

| サービス |

| ビデオ監視システム |

| アクセス制御システム |

| 境界侵入検知システム |

| 火災・生命安全システム |

| その他のソリューション |

| 有人警備 |

| 現金輸送(CIT)および現金管理 |

| リモートモニタリング・対応(サービスとしてのビデオ監視、サービスとしてのアクセス制御) |

| システムインテグレーション、運用・保守 |

| リスクコンサルティングおよびトレーニング |

| その他のサービス |

| 商業オフィスおよびデータセンター |

| 金融・銀行・保険 |

| 小売および電子商取引 |

| 産業・製造 |

| 重要インフラ(エネルギーおよびユーティリティ) |

| 交通・物流(空港、港湾、鉄道) |

| 政府および防衛 |

| 医療 |

| 住宅 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議 |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| ソリューション別 | ビデオ監視システム | ||

| アクセス制御システム | |||

| 境界侵入検知システム | |||

| 火災・生命安全システム | |||

| その他のソリューション | |||

| サービスタイプ別 | 有人警備 | ||

| 現金輸送(CIT)および現金管理 | |||

| リモートモニタリング・対応(サービスとしてのビデオ監視、サービスとしてのアクセス制御) | |||

| システムインテグレーション、運用・保守 | |||

| リスクコンサルティングおよびトレーニング | |||

| その他のサービス | |||

| エンドユーザー産業別 | 商業オフィスおよびデータセンター | ||

| 金融・銀行・保険 | |||

| 小売および電子商取引 | |||

| 産業・製造 | |||

| 重要インフラ(エネルギーおよびユーティリティ) | |||

| 交通・物流(空港、港湾、鉄道) | |||

| 政府および防衛 | |||

| 医療 | |||

| 住宅 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議 | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

物理的セキュリティサービス市場の現在の価値はいくらですか?

物理的セキュリティサービス市場は2026年に1,248億2,000万米ドルと評価されており、2031年までに1,568億8,000万米ドルへの上昇が見込まれています。

どのソリューションカテゴリーが最も速く成長していますか?

AIを活用したビデオ監視システムが、2031年にかけて年平均成長率5.35%でソリューション成長をリードしています。

リモートモニタリングサービスが急速に拡大している理由は何ですか?

集中型監視センターが人件費を削減しカバレッジを拡大しており、リモートモニタリング・対応サービスの年平均成長率5.55%を牽引しています。

最も強い成長見通しを示すエンドユーザーセグメントはどれですか?

重要インフラ向けアプリケーションは、電力会社がサイバー・フィジカル脅威に対抗する中、年平均成長率5.45%で前進すると予想されています。

最終更新日: