トークン化ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.23 十億米ドル |

| 市場規模 (2031) | 12.78 十億米ドル |

| 成長率 (2026 - 2031) | 19.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトークン化ソリューション市場分析

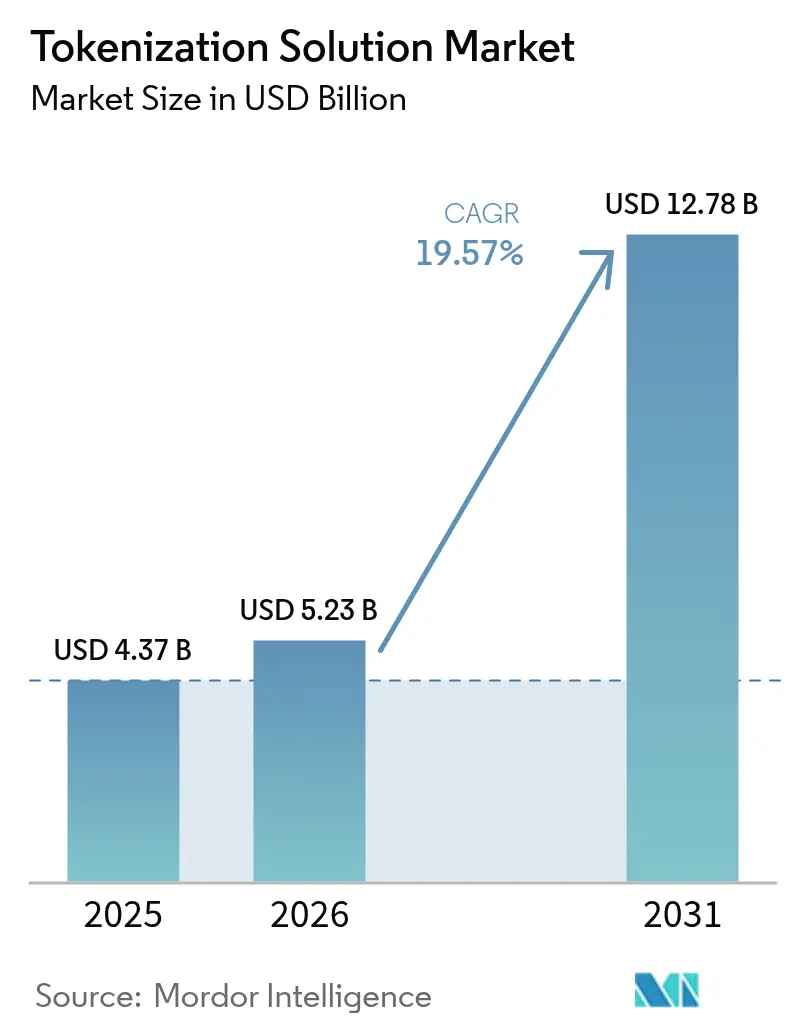

トークン化ソリューション市場規模は、2025年の43億7,000万米ドルから2026年には52億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率19.57%で2031年までに127億8,000万米ドルに達すると予測されています。投資の勢いは、デジタルファースト商取引の普及、より厳格な決済セキュリティ義務、およびクラウドネイティブインフラへの急速な移行から生まれています。特に米国およびカナダにおけるPCI DSS 4.0の義務化スケジュールにより、企業はトークンボールトの近代化またはボールトレス移行を優先せざるを得なくなり、意思決定サイクルが短縮され、導入が加速しています。規制上の緊急性と運用上の俊敏性という約束が融合することで、トークン化ソリューション市場は次世代決済アーキテクチャの礎として位置づけられています。地理的には、北米が2024年収益の39%を占めていますが、アジア太平洋地域はモバイルウォレットの普及と政府支援のリアルタイム決済インフラを背景に最も速いペースで成長しています。フィンテック企業がボールトレス設計を先導し、大手プロセッサーがネットワークトークン化を発行者サービスに直接組み込むにつれ、競争の激しさが増しています。

主要レポートのポイント

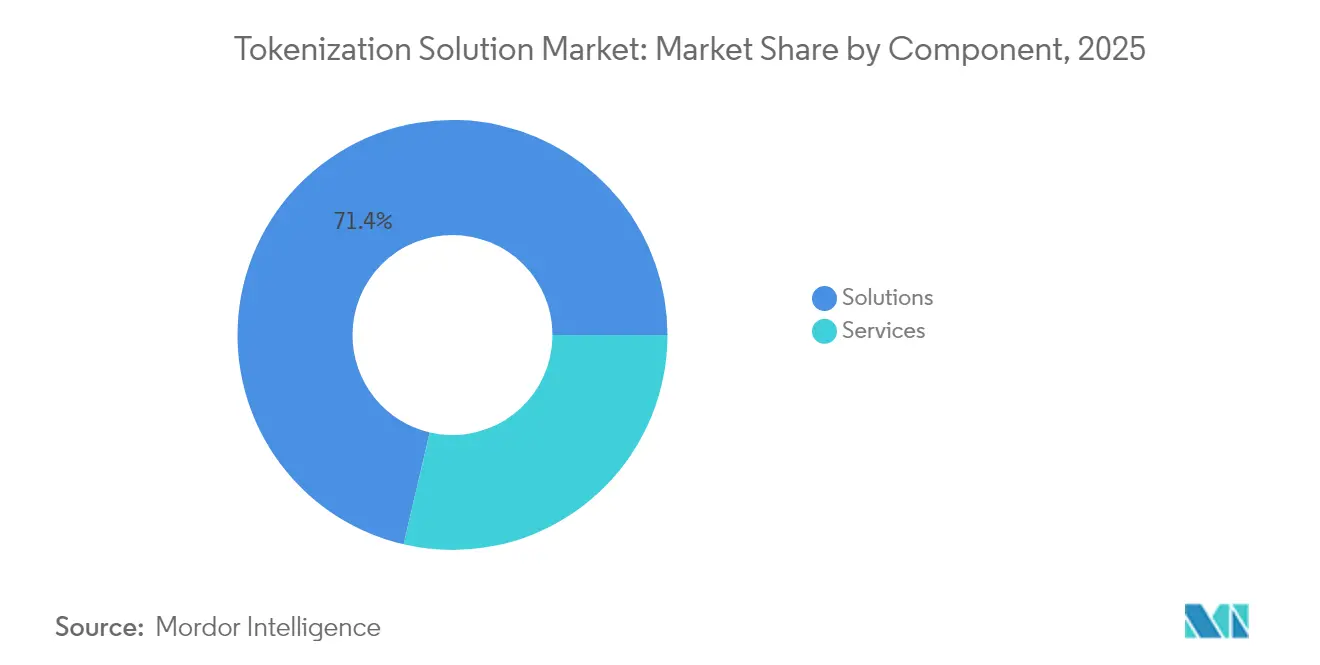

- コンポーネント別では、ソリューションが2025年に71.35%の収益シェアをリードし、サービスは2031年までに年平均成長率20.35%で拡大する見込みです。

- 展開モード別では、クラウドが2025年にトークン化ソリューション市場シェアの63.10%を獲得し、ハイブリッドクラウドが2031年までの予測年平均成長率20.90%で最高値を示しています。

- トークン化技術別では、ボールトレスアプローチが2025年のトークン化ソリューション市場規模の57.40%を占め、年平均成長率22.70%で成長する見込みです。

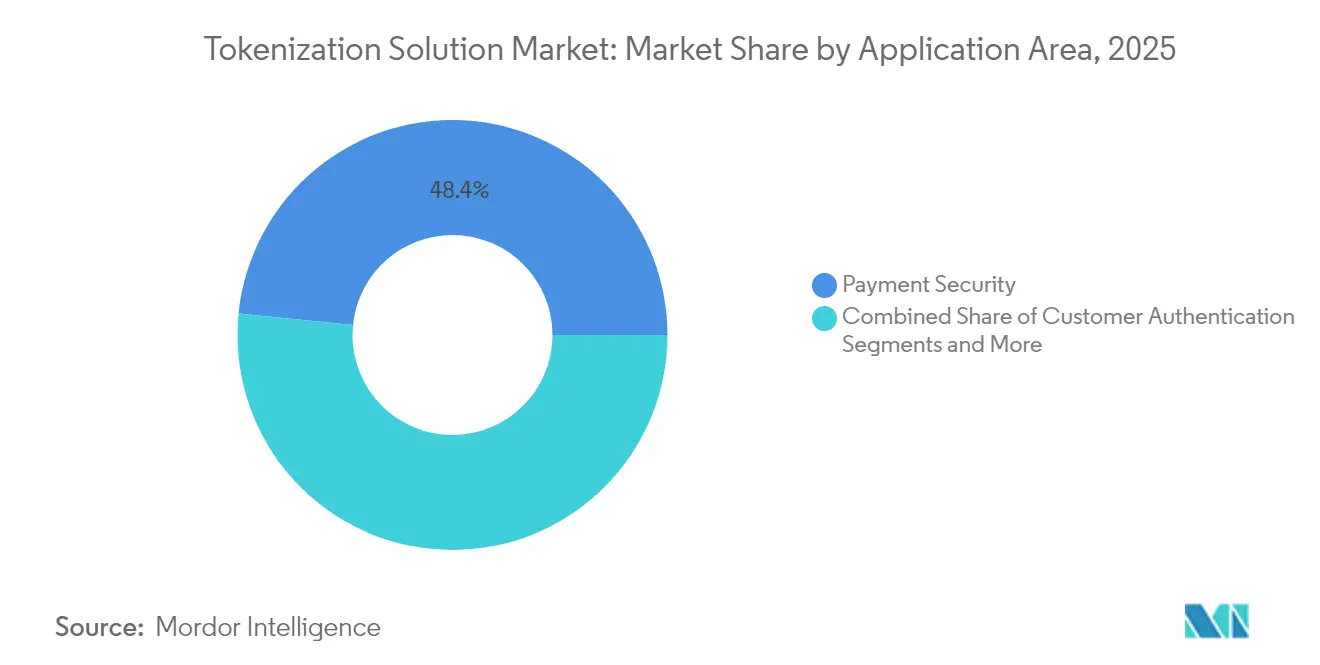

- アプリケーション別では、決済セキュリティが2025年に48.40%の収益シェアを保持し、不正防止が2031年までの年平均成長率22.55%で最も速い成長を示しています。

- エンドユーザー別では、BFSIが2025年に27.70%のシェアで優位を占め、小売・電子商取引は2031年までに年平均成長率21.95%を記録する見込みです。

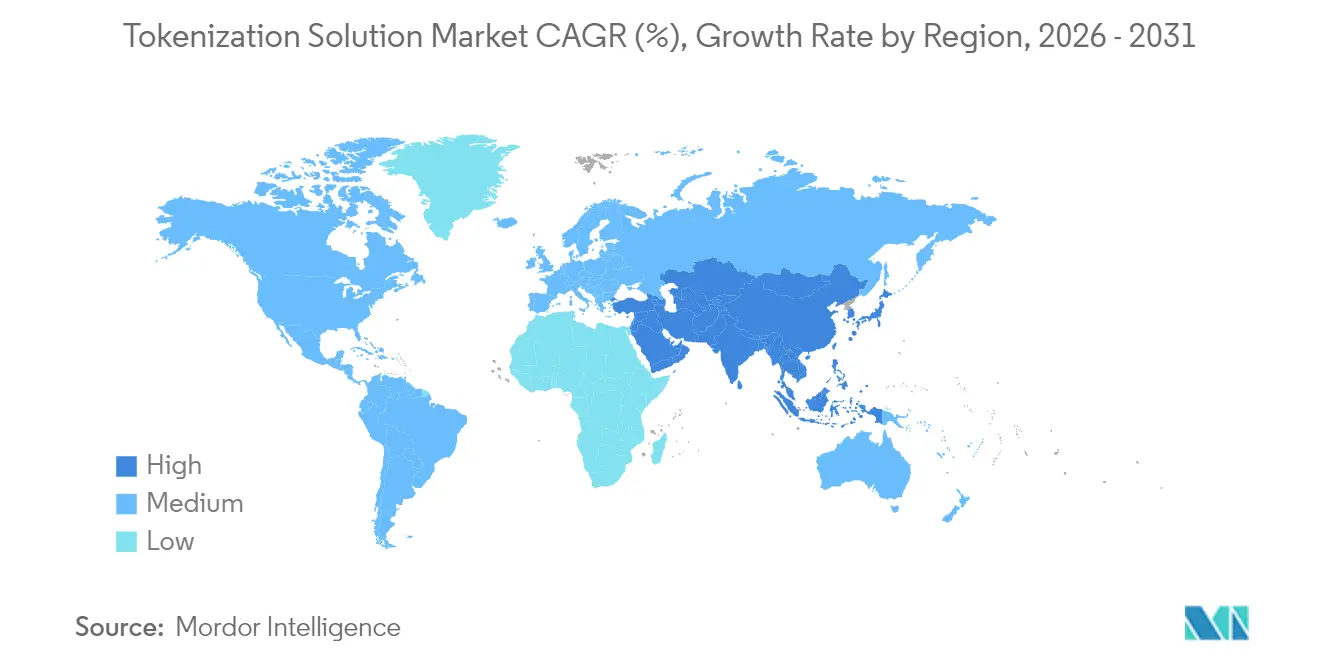

- 地域別では、北米が2025年に38.60%のシェアを維持し、アジア太平洋地域は予測期間中に年平均成長率19.95%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトークン化ソリューション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける非接触・モバイルウォレット決済向けトークン化採用の急増 | +3.0% | アジア太平洋地域(中東・アフリカへの波及あり) | 中期(2〜4年) |

| 北米におけるPCI DSS 4.0義務化期限がトークン化投資を促進 | +2.4% | 北米および欧州連合 | 短期(2年以内) |

| 欧州におけるカード非提示取引の不正損失増加がボールトレストークン化の普及を促進 | +2.0% | 欧州(グローバル市場への拡大あり) | 中期(2〜4年) |

| 「バイ・ナウ・ペイ・レイター」プラットフォームの拡大がトークン化された認証情報の統合を要求 | +1.6% | グローバル(北米および欧州に集中) | 短期(2年以内) |

| カードスキームによるネットワークトークン化プログラムの登場が加盟店登録を加速 | +1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける非接触・モバイルウォレット決済向けトークン化採用の急増

アジア太平洋地域のモバイル決済取引は2024年初頭に前年比で2倍以上に増加し、トークン化が同地域の中核的な決済スタックに組み込まれるようになりました。日本が2025年度までに国内200万加盟店をカバーするASEAN共同QRネットワークを計画していることは、クロスウォレットの相互運用性がネットワークトークンに依存するようになった規模を示しています。2029年までに1,100兆人民元を超えると予測される中国のモバイル決済処理量は、スーパーアプリのエコシステムを保護するためにトークン化された認証情報に依存しています。2024年に日本のキャッシュレス比率が39.3%を超えたことで、地域の政策目標が加盟店を補助金適格の前提条件としてのトークン化へと誘導しています。[1]大和総研、「キャッシュレス決済の現状と展望」、dir.co.jpこのネットワーク効果により、グローバルプロセッサーはアジアのパートナーシップを深化させ、対応可能な取引量を維持することを余儀なくされています。

北米におけるPCI DSS 4.0義務化期限がトークン化投資を促進

PCI DSS 4.0はカード会員データに関する義務を強化し、トークン化をスコープ削減と監査コスト抑制への最短経路としています。機密フィールドをトークン化した企業は、年次評価の対象となるシステムを少なく抑えることができ、セキュリティ予算をプロアクティブな脅威ハンティングやゼロトラスト施策に充てることができます。新基準の継続的監視条項は、最新のトークンプラットフォームに組み込まれたリアルタイム分析と整合しており、取締役会がオンデマンドでコンプライアンスを証明できるようにします。クラウド提供のトークン化サービスは展開タイムラインをさらに短縮し、オムニチャネル小売業者やフィンテック発行者の価値実現までの時間を加速します。

欧州におけるカード非提示取引の不正損失増加がボールトレストークン化の普及を促進

カード非提示詐欺は現在、欧州で最も急速に増加している損失カテゴリーとなっています。ボールトレストークン化は、中央ボールトなしに暗号トークンを生成することでこのリスクを軽減し、魅力的な侵害ターゲットを排除します。EMVの2024年トークン標準への準拠はスキームレベルの相互運用性を保証し、大量取引の電子商取引加盟店の受け入れを簡素化します。金融機関は、ボールトレスモデルがリスクエンジンにより豊富な行動シグナルを提供するようになると、より迅速な承認と誤拒否の減少を報告しています。

トークン化された認証情報の統合を要求するBNPLプラットフォームの拡大

BNPLのオーケストレーションは決済エンドポイントを増加させ、それぞれがトークンライフサイクル管理の責任を負います。Marqeta Flexは、組み込みトークンによって消費者が単一のチェックアウトフロー内で分割払いプランを選択できる一方で、基礎となるカードを保護する方法を示しています。2030年までに電子商取引の完全トークン化を目指すMastercardのロードマップは、連続的な分割払いが認証情報の侵害に対するリスク領域を拡大するため、BNPLを戦略的なベクターとして位置づけています。[2]PYMNTS、「Mastercardの新ユースケースが2030年までの電子商取引完全トークン化に向けて準備」、pymnts.comトークンはプライバシー規制に準拠したエイリアスデータストリームを提供することで、与信判断を簡素化します。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自トークンサービスプロバイダー間の相互運用性のギャップ | -1.0% | グローバル(マルチベンダー環境で特に深刻) | 中期(2〜4年) |

| 高頻度取引企業向けトークンボールトアーキテクチャにおける高レイテンシーの懸念 | -0.6% | 北米および欧州(金融ハブに集中) | 短期(2年以内) |

| 中堅医療機関における非決済トークン化ユースケースへの認識不足 | -0.4% | グローバル(新興市場に集中) | 長期(4年以上) |

| 政府機関による採用を制限するベンダーロックインリスク | -0.3% | グローバル(公共部門調達に重点) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

独自トークンサービスプロバイダー間の相互運用性のギャップ

異なるトークン形式と独自APIがマルチレール決済の受け入れを妨げ、統合コストとベンダーロックインリスクを高めています。サプライヤーの多様化を義務付けられた政府機関は、並行するトークンインフラを維持しなければならないことが多く、設備投資を消耗させ、ガバナンスを複雑にします。普遍的なトークン交換プロトコルの欠如は、処理手数料を膨らませる複雑な変換ゲートウェイを必要とする国境を越えた商取引も妨げています。

高頻度取引企業向けトークンボールトアーキテクチャにおける高レイテンシーの懸念

中央ボールトの参照は承認ループに10〜50ミリ秒を追加しますが、これはマイクロ秒単位でベンチマークするアルゴリズム取引デスクには許容できません。[3]米国特許商標庁、「特許出願20170346807 - トークン化システムおよび方法」、uspto.report取引エンジンとクラウドボールト間の物理的距離が遅延を悪化させ、暗号化チャネルのハンドシェイクがさらにパフォーマンスを低下させます。ボールトレスモデルはこのボトルネックを解消しますが、移行には暗号の再アーキテクチャと厳格な変更管理が必要であり、費用対効果が明確になるまで企業は移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:企業がマネージド実行を求める中でサービスが拡大

ソリューションは2025年収益の71.35%を占め、トークン化ソリューション市場におけるプラットフォームソフトウェアの基盤的役割を証明しています。プロフェッショナルサービスおよびマネージドサービスは、社内専門知識の不足とアウトソーシングを好む継続的なコンプライアンス義務に支えられ、年平均成長率20.35%で成長すると予測されています。企業はアドバイザリーエンゲージメントを活用してデータフローをマッピングしPCIリスクを低減し、その後トークンメンテナンスのための継続的なサービス契約に移行します。サービスとしてのトークン化フレームワークは製品とサービスの境界を曖昧にし、中堅市場の採用者の参入障壁を下げています。Marqeta Docs AIなどのAI対応ドキュメントツールは、コードスニペット生成を自動化することでオンボーディングをさらに加速します。

ソリューションセグメントは、独自の決済フローやハイブリッドオンプレミス展開への拡張性を求める企業にとって引き続き重要です。機能ロードマップは、トークンストリーム内の不正パターンを検出する人工知能分析をますます組み込み、受動的な制御を能動的な意思決定エンジンに変えています。拡張可能なAPIとコンプライアンス認証を組み合わせるベンダーが、長期サイクルの企業アカウントを獲得するのに最も有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が従量課金セキュリティを実証

クラウドは2025年収益の63.10%を占め、グローバルなポイントオブプレゼンスカバレッジと弾力的なスケーリングという構造的優位性を反映して、年平均成長率20.65%でリーダーシップを維持します。既存のアイデンティティ・アクセス管理スタックとの統合により、セキュリティチームはポリシー適用を統一し、監査と侵害対応を迅速化できます。エッジコンピューティングの拡張はネットワークホップを削減し、かつてオンプレミス展開が有利だったレイテンシーのギャップを縮小します。ハイパースケーラーがホストするポスト量子暗号ロードマップは、将来のアルゴリズム移行のリスクを軽減することでバランスをさらに傾けます。

オンプレミスインストールは、厳格なデータ所在地義務やメインフレーム依存性を持つ産業で継続しています。ハイブリッドアーキテクチャは、ローカルキー管理を維持しながら季節的なピーク時にトークン化ワークロードをクラウドにバーストするという中間的な選択肢を提供します。ゼロトラストフレームワークが成熟するにつれ、保守的なセクターでさえ非コアワークロードをオフロードし、予測期間中にオンプレミスのフットプリントが縮小する可能性があります。

トークン化技術別:ボールトレスアーキテクチャがニッチからメインストリームへ移行

ボールトレス方式は2025年収益の57.40%を占め、年平均成長率22.70%で最も強い成長軌道を示しています。中央ストレージなしにフォーマット保持トークンを生成することで、ボールトレスプラットフォームは高価値の侵害ターゲットを排除し、災害復旧計画を合理化します。金融市場の参加者はサブミリ秒の応答時間と決定論的なスケーリングを高く評価しています。コンプライアンスチームは、機密データ分類の対象となるシステムが少なくなるため、ボールトレスモデルを歓迎しています。

ボールトレスアプローチは、レガシー統合とコンプライアンス文書が深く組み込まれている場所では継続しています。一部の発行者は、バックオフィスの紛争処理プロセスで必要とされる決定論的なトークンからPANへのマッピングのためにボールトを維持しています。それにもかかわらず、EMVCoの2024年仕様はボールトレス方式への業界シフトを強化し、以前はスキームルールに制約されていた発行者にとってこのアプローチを正当化しています。

アプリケーション領域別:不正防止が中心的役割を担う

決済セキュリティは2025年支出の48.40%を占め、トークン化ソリューション市場におけるほぼすべてのカードオンファイルユースケースを支えています。しかし、不正防止とリスク管理は、企業がトークン化された取引ストリームに対して行動分析を活用するにつれ、年平均成長率22.55%を記録する見込みです。強化されたトークンメタデータで訓練されたAIエンジンは、保護を犠牲にすることなく誤拒否を最小化する適応型リスクスコアを提供します。

顧客認証は、欧州とアジアの強力な顧客認証義務がトークン化された多要素チャレンジを統合するにつれ、着実に成長しています。医療データ、IoTテレメトリ、デジタルアイデンティティなどの新興分野は「その他」のバケツを占めていますが、トークン化を決済以外に拡張するにつれて高い戦略的価値を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売・電子商取引がBFSIを上回る

BFSI機関は2025年売上高の27.70%を占め、トークン化プラットフォームのアンカーテナントとしての役割を確固たるものにしています。しかし、小売・電子商取引はオムニチャネル加盟店がネットワークトークンを組み込んでアプリ内、オンライン、店舗内のジャーニーを結びつけるにつれ、年平均成長率21.95%で拡大すると予測されています。

BNPLと組み込みチェックアウトモデルは、すべての分割払いが新しい承認イベントを引き起こすため、トークン量を増幅させ、認証情報ライフサイクルの自動化を重要にしています。通信・IT企業はサブスクリプション請求とAPIマネタイゼーションにトークン化を適用し、医療分野では臨床研究データセット全体で患者識別子を保護するパイロットが行われています。

地域分析

北米はトークン化ソリューション市場の2025年収益の38.60%を生み出し、早期のクラウド採用と厳格な決済セキュリティコンプライアンス体制に支えられています。PCI DSS 4.0の期限がアップグレードサイクルを短縮し、多くの遅延採用者をマネージドトークン化サービスへと傾けています。コアのクレジットカード分野では市場飽和が近づいているため、プロバイダーは医療決済や政府給付金などの隣接ユースケースへとピボットしています。

アジア太平洋地域はモバイルウォレットの普及と公共部門のデジタル化資金に触媒されて、2031年までの年平均成長率19.95%でフィールドをリードしています。日本のASEAN QRプロジェクトとAlipay+の加盟店拡大は、クロスボーダーウォレットが通貨に依存しない決済のためにネットワークトークンを活用する方法を例示しています。中国のスーパーアプリエコシステムは引き続き拡大し、ピーク時のショッピングフェスティバルを処理できる超高スループットのトークンエンジンを必要としています。インドの統合決済インフラは、現地のアーダール身元確認規範に対応できるトークン化プロバイダーにとって肥沃な土壌を提供しています。

欧州はGDPRの制約と強力な不正防止インセンティブのバランスを取りながら、着実な採用者であり続けています。ボールトレス実装は集中型データストアを懸念する規制当局に共鳴し、国家デジタルIDプログラムが市民サービスのトークン化に新たな機会を開いています。断片化した規制セットが依然として汎欧州展開を複雑にしていますが、スキームレベルの調和が技術的障壁を徐々に低下させています。

競合環境

競争の激しさは中程度であり、レガシープロセッサー、サイバーセキュリティスペシャリスト、フィンテック参入者がシェアを争っています。VisaとMastercardが組み込んだネットワークトークン化「レール」は既存企業にスケールの優位性を与えていますが、ボールトレスおよびエッジコンピューティングの先駆者はレイテンシーと設定可能なリスクスコアリングで差別化しています。MarqetaのKlarnaおよびAffirmとのコラボレーションは、柔軟な分割払い融資を通じてトークン化されたデータを収益化するプラットフォームパートナーシップへの戦略的シフトを示しています。Thalesはモーリシャス国家ウォレット受注に示されるように、政府デジタルIDコントラクトを活用してクロスバーティカル拡大を固めています。

分散型トークンオーケストレーション、量子安全アルゴリズム、トークン監査可能性をカバーする特許出願は、技術的な軍拡競争を強調しています。大手ベンダーはトークンストリームにAI駆動の可観測性を重ね、予測的リスク軽減と適応型認証情報ローテーションを可能にしています。エコシステムの中程度の断片化は、医療やIoTなどのセクターをターゲットとするニッチスペシャリストに余地を生み出していますが、持続的な成功は相互運用性アライアンスとコンプライアンス認証にかかっています。

トークン化ソリューション産業リーダー

Thales Group

Broadcom Inc. (Symantec Enterprise)

Visa Inc.

Mastercard Inc.

Fiserv Inc. (First Data)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:MarqetaとSpendesk Financial Servicesがパートナーシップを締結し、4,000社の欧州中小企業に発行者処理とトークン化された支出管理を拡大し、経費管理ニッチにおけるMarqetaの足場を強化しました。

- 2025年2月:世界銀行がエチオピアのFayda デジタルIDに3億5,000万米ドルを拠出し、身元証明書を保護し金融包摂を加速するためにトークン化を組み込みました。

- 2025年1月:ThalesがBancontactを通じてベルギー初のコバッジウェアラブル決済認証情報を実現し、銀行コアを変更することなくトークンブローカーとして機能しました。

- 2024年12月:Mastercardが2030年までの電子商取引完全トークン化を概説し、静的PAN保管を排除するためのネットワークレベルの標準化を示しました。

グローバルトークン化ソリューション市場レポートの範囲

トークン化とは、機密データを匿名の非機密「トークン」に変換するプロセスであり、データベースや内部システムが露出リスクなしにアクセスできます。トークンはその値が無関係であっても元のデータの長さや形式を保持するため、ビジネスプロセスを継続することができます。元の機密情報は企業の内部システムの外に安全に保管されます。トークン化されたデータは、暗号化されたデータとは対照的に、解読不可能かつ不可逆的です。この区別は重要です。なぜなら、領収書と実際の番号の間に数学的な関係がないため、トークンは別途独立して保存された追加データが存在する場合にのみ元の形式に変換できるからです。その結果、トークン化された環境が侵害されても、元の機密データは危険にさらされません。

トークン化市場は、タイプ(ソリューション、サービス)、展開(オンプレミス、クラウド)、エンドユーザー産業(小売・電子商取引、輸送・物流、BFSI、IT・通信、医療、政府、エネルギー・公益事業)、および地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ボールテッドトークン化 |

| ボールトレストークン化 |

| 決済セキュリティ |

| 顧客認証 |

| 不正防止とリスク管理 |

| コンプライアンスと監査管理 |

| その他 |

| BFSI |

| 小売・電子商取引 |

| ITおよび通信 |

| 医療・ライフサイエンス |

| 輸送・物流 |

| 政府・公共部門 |

| エネルギー・公益事業 |

| メディア・エンターテインメント |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| トークン化技術別 | ボールテッドトークン化 | ||

| ボールトレストークン化 | |||

| アプリケーション領域別 | 決済セキュリティ | ||

| 顧客認証 | |||

| 不正防止とリスク管理 | |||

| コンプライアンスと監査管理 | |||

| その他 | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・電子商取引 | |||

| ITおよび通信 | |||

| 医療・ライフサイエンス | |||

| 輸送・物流 | |||

| 政府・公共部門 | |||

| エネルギー・公益事業 | |||

| メディア・エンターテインメント | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

トークン化ソリューション市場の2031年までの予測成長率は?

市場は年平均成長率19.57%で成長し、2026年の52億3,000万米ドルから2031年までに127億8,000万米ドルへと拡大する見込みです。

トークン化ソリューション市場で最も速く拡大する地域はどこですか?

アジア太平洋地域は、急増するモバイルウォレットと政府支援プログラムに後押しされ、2031年までに年平均成長率19.95%で最も強い成長を示すと予測されています。

ボールトレストークン化技術が普及している理由は何ですか?

ボールトレス設計は中央ストレージポイントを排除し、レイテンシーを削減してコンプライアンスを簡素化します。これが年平均成長率22.70%と2025年収益シェア57.40%を説明しています。

PCI DSS 4.0はトークン化に対する企業支出にどのような影響を与えますか?

この標準の強化されたデータ保護規則は、企業が監査範囲を縮小しコンプライアンス支出を削減するためにトークン化を採用するよう促しています。

BNPLプラットフォームにおけるトークン化の役割は何ですか?

トークンはBNPLに固有の複数の分割払い承認を保護し、基礎となる決済認証情報を保護しながらシームレスな消費者体験を実現します。

BFSI以外でどの産業垂直が採用を加速していますか?

小売・電子商取引は、オムニチャネル加盟店がトークン化されたチェックアウト、ロイヤルティ、組み込み金融機能を統合するにつれ、年平均成長率21.95%で成長すると予測されています。

最終更新日: