ピック・トゥ・ライト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

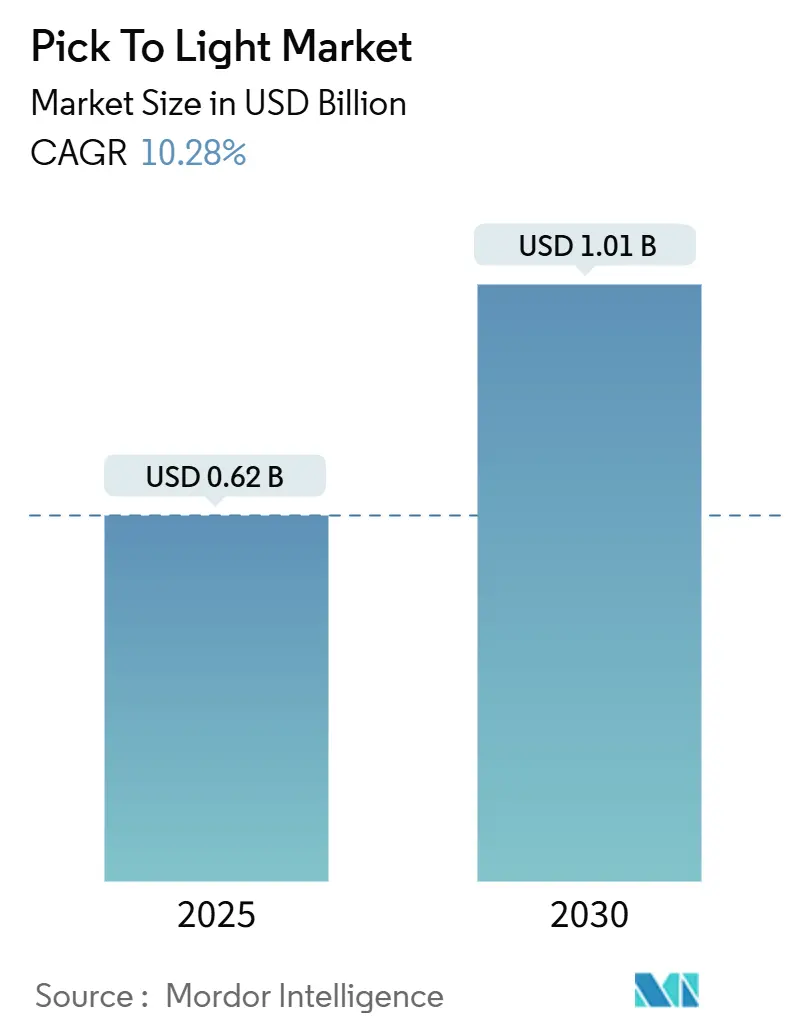

| 市場規模 (2025) | 0.62 十億米ドル |

| 市場規模 (2030) | 1.01 十億米ドル |

| 成長率 (2025 - 2030) | 10.28% CAGR |

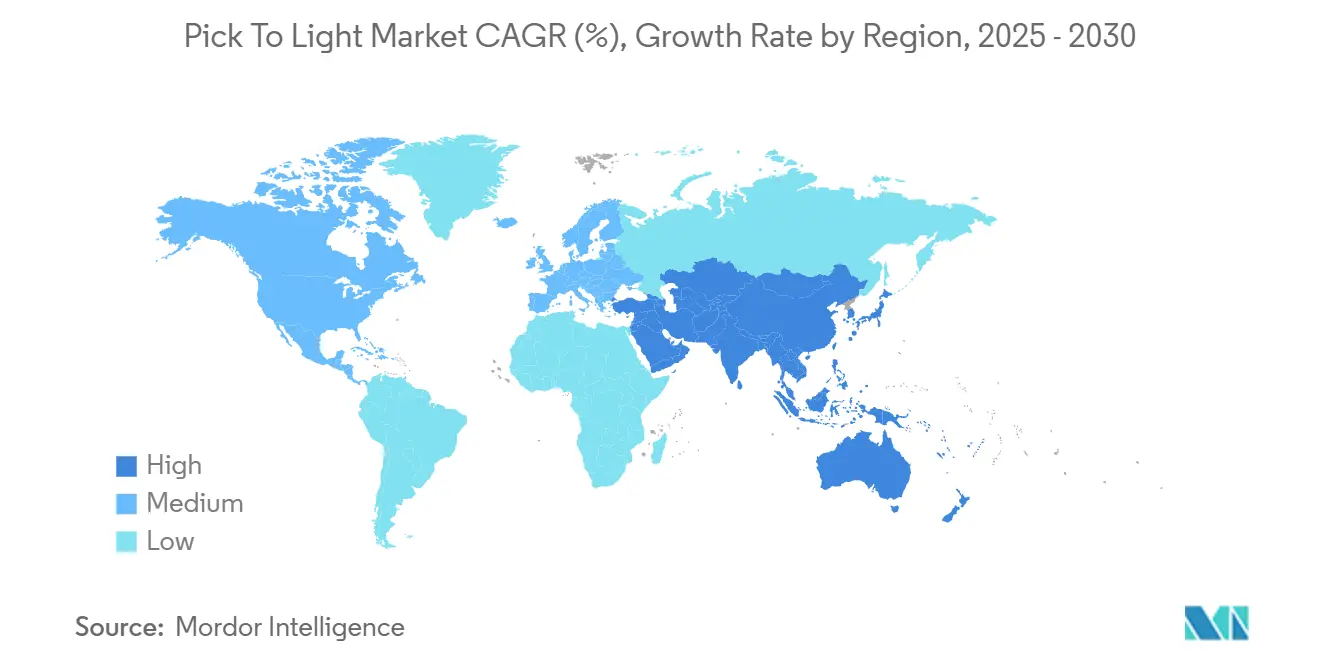

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

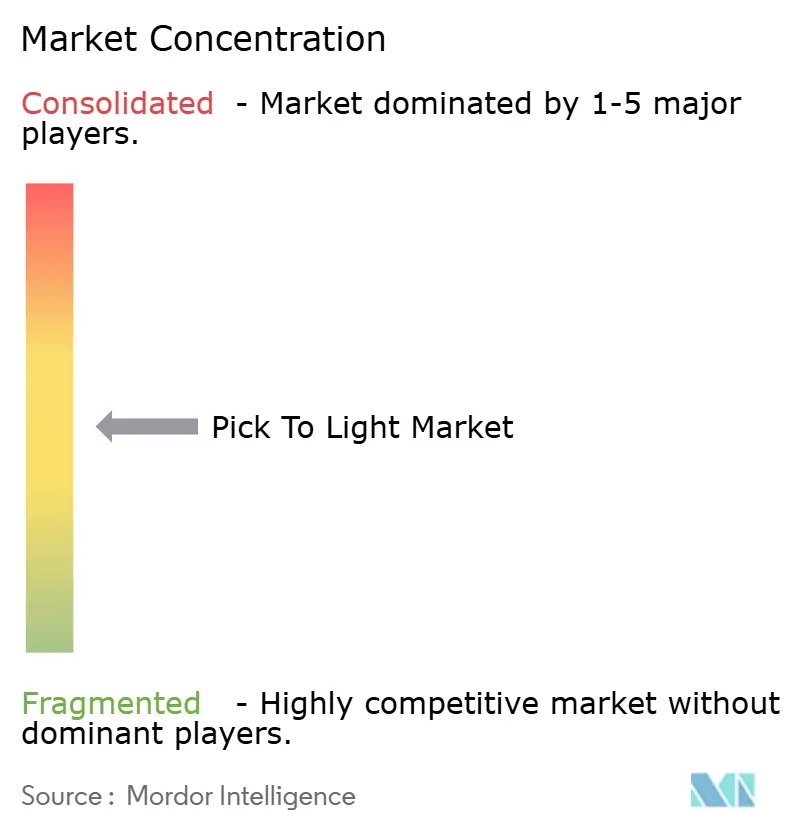

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピック・トゥ・ライト市場分析

ピック・トゥ・ライト市場規模は2025年に6億2,000万米ドルと評価され、予測期間中に10.28%のCAGRで拡大し、2030年までに10億1,000万米ドルに達する見込みであり、倉庫レベルのデジタル化を後押しする強力な勢いを示しています。急増するEコマースの注文件数、深刻化する労働力不足、および無線レトロフィットモジュールのコスト低下が、ピック・トゥ・ライト市場を積極的な成長軌道に乗せ続けており、事業者は施設の大規模な改修を回避することが可能となっています。ハードウェアの小型化、LEDのエネルギー効率向上、および倉庫実行プラットフォームとのソフトウェア統合の緊密化が、競争上の差別化要因を継続的に再形成しています。Vanderlandeによる2024年のSiemens Logistics買収に象徴される統合の加速は、大手ベンダーがマテリアルハンドリングの深度と高度なデジタル自動化を組み合わせる競争を繰り広げていることを示しています。北米はシステムアップグレードのリーダーシップを維持する一方、アジア太平洋地域は地域CAGRが14.32%に達する新規建設で急速に台頭しており、自動化成熟度の格差が浮き彫りになっています。

レポートの主要ポイント

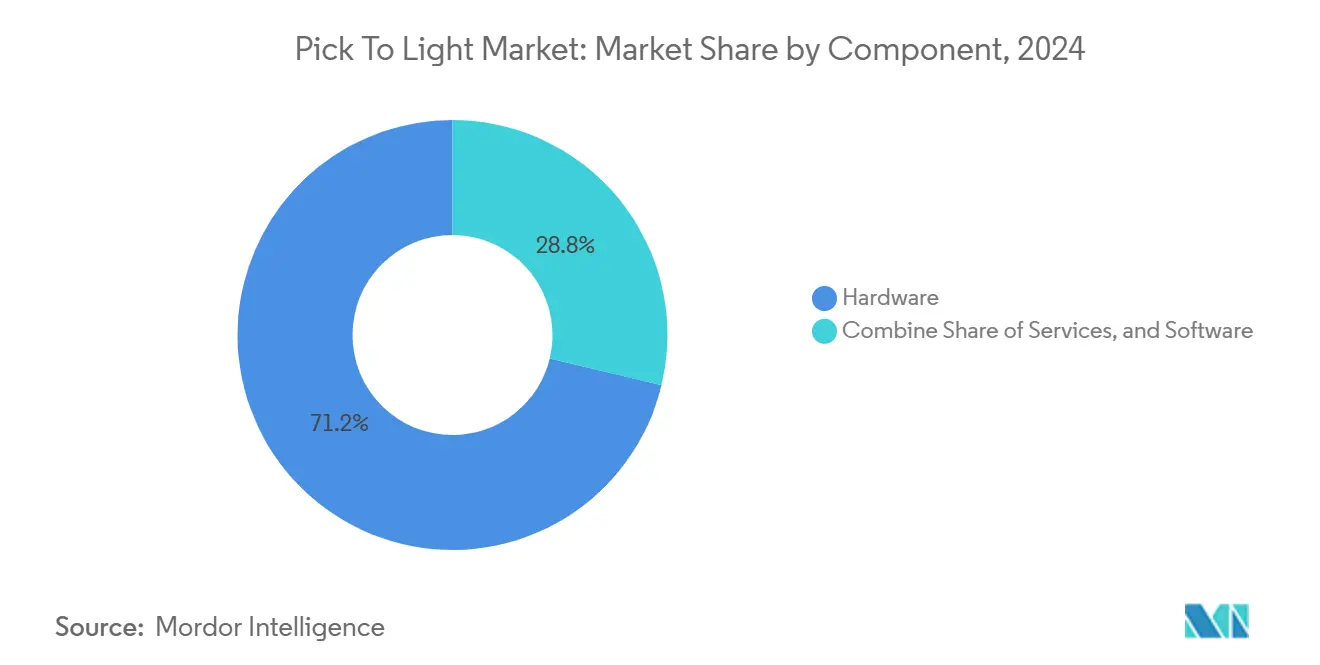

- コンポーネント別では、ハードウェアが2024年のピック・トゥ・ライト市場シェアの71.24%を占め、サービスセグメントは2030年に向けて12.21%のCAGRで拡大しています。

- 設置タイプ別では、レトロフィット案件が2024年のピック・トゥ・ライト市場規模の65.42%のシェアを保持し、グリーンフィールド建設は2030年にかけて11.45%のCAGRで拡大しています。

- 取り付けタイプ別では、棚取り付け型システムが2024年に46.42%の売上シェアでリードし、モバイル・カートベースのソリューションは2030年に向けて13.53%のCAGRを記録する見込みです。

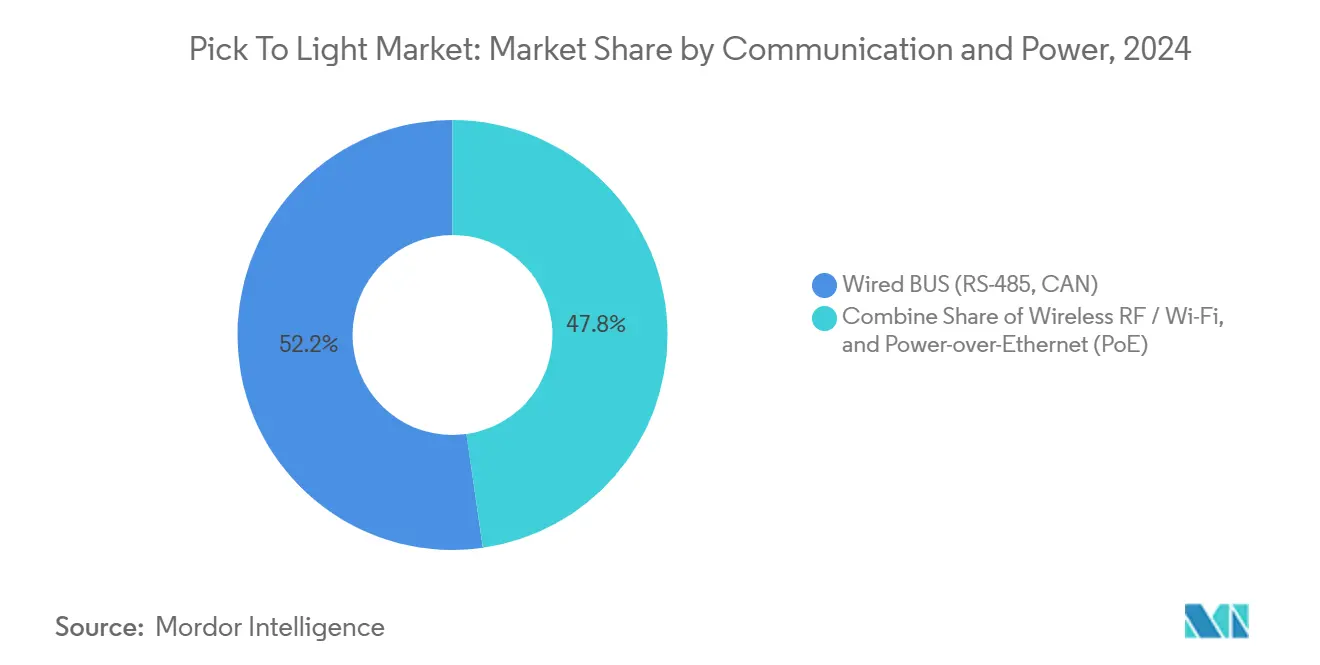

- 通信・電源方式別では、有線BUSプラットフォームが2024年のピック・トゥ・ライト市場の52.24%のシェアを占めましたが、無線導入は2030年にかけて12.11%のCAGRで増加しています。

- 最終用途産業別では、Eコマース・小売が2024年のピック・トゥ・ライト市場規模の28.33%のシェアでリードし、医薬品・ヘルスケアが2030年に向けて最速の15.21%のCAGRを示しています。

- 地域別では、北米が2024年のピック・トゥ・ライト市場の38.23%を占め、アジア太平洋地域は2030年に向けて14.32%のCAGRで成長する軌道にあります。

グローバルピック・トゥ・ライト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なEコマース注文件数の急増 | +2.8% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 労働力不足を補うための倉庫自動化の加速 | +2.1% | 主に北米とヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| マイクロフルフィルメントにおける精度・スピード要求の高まり | +1.9% | 北米とヨーロッパが主導するグローバルの都市部 | 短期(2年以内) |

| 3PLダークストアネットワークの普及 | +1.6% | アジア太平洋地域が中核、北米とヨーロッパへ波及 | 中期(2〜4年) |

| 設備投資を削減する無線レトロフィット光モジュール | +1.2% | 先進市場での早期採用を伴うグローバル | 短期(2年以内) |

| ARガイドおよびビジョンピッキングソリューションとの融合 | +0.7% | 北米とヨーロッパ、アジア太平洋地域での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEコマース注文件数の急増

単品注文と翌日配送のコミットメントにより、紙ベースのバッチピッキングの実行可能性が崩壊し、事業者は99.9%以上の精度を維持するライト誘導ワークフローへの投資を余儀なくされています。[1]AutoStore、「Eコマース倉庫管理ガイド|2025年成長のための主要戦略」、autostoresystem.com 倉庫管理ソフトウェアは現在、作業者の移動経路を予測してピックフェイスを事前に点灯させ、SKUの品揃えが50,000点を超えても作業サイクルタイムを短縮しています。オムニチャネル小売業者は、ピック・トゥ・ライト市場の導入を活用して、労働コストを増大させることなく店舗・オンライン・モバイルの在庫を同期させています。AI強化アルゴリズムがピックの優先順位を継続的に再設定し、急ぎの注文に即座に視覚的な強調表示を行い、作業者間のルート重複を最小化します。トレーニング期間が数週間から数時間に短縮されるため、季節スタッフは初日のシフトから貢献でき、人員を比例的に増やすことなくブラックフライデーのスループットを維持できます。

労働力不足を補うための倉庫自動化の加速

北米の物流業界は2028年までに120万人の倉庫作業者不足が見込まれており、ピック・トゥ・ライト市場のシステムは、既存スタッフが追加負担なしに1時間あたり30%多くの注文ラインを処理できるブリッジとなっています。[2]ノースダコタ開発基金、「自動化プロジェクト支援のため500万米ドルを助成」、commerce.nd.gov 多言語ディスプレイは多様な労働力における言語の壁を取り除き、人間工学的なボタン配置は反復動作による負傷を軽減します。迅速なオンボーディングにより従業員の離職コストが低下します。これは年間離職率が40%を超えることも多い業界において喫緊の課題です。企業はまた、ピーク期前に故障しそうなモジュールを検知する予知保全アナリティクスを組み込み、稼働時間を確保し、希少な労働力を予期せぬダウンタイムから守っています。ヨーロッパでは、労働者安全に関する規制の強化が、認知負荷と歩行距離を削減するライトアシストプロセスの価値提案をさらに強化しています。

マイクロフルフィルメントにおける精度・スピード要求の高まり

都市型マイクロフルフィルメントセンターは、1,800平方フィートという小さなフットプリントの中で1時間あたり1,000件以上の注文を処理しており、これを満たせるのはピック・トゥ・ライト市場のアーキテクチャのみです。カラーコードLEDが常温・冷蔵・冷凍ゾーンをシームレスにスタッフへ誘導し、食料品注文のコールドチェーンの完全性を維持します。スペースの制約により施設は垂直方向に拡張されますが、ライトキューにより通路標識や紙のピックリストが不要となるため、30フィートのラック高さでも作業が可能です。リアルタイムアナリティクスがヒートマップを管理者に提供し、夜間に動的なスロッティング調整を促す混雑ポイントを示します。顧客向けアプリとの統合により、買い物客はチェックアウト後にカートを変更でき、更新されたピックが新しいライトキューを通じて即座に通知されます。

3PLダークストアネットワークの普及

アジア太平洋地域の3PLは、ピック・トゥ・ライト市場のレイアウトがクライアント固有のプロモーションに対応するため毎時間柔軟に変化する専用Eコマースハブを展開しています。マルチテナント倉庫管理ソフトウェアはコンベアインフラを共有しながら在庫を分離し、モジュール式ライトストリップはゾーンが夜間に再調整される際に自動的に再アドレスされます。ダークストアには買い物客の往来がないため、メザニン全体が照明なしで稼働し、照明されたピックフェイスのみが点灯することでエネルギーコストを最大60%削減します。クロスドックワークフローでは、入荷カートンが直接出荷プットウォールに転送され、ライトモジュールが3分以内に顧客固有のトートへの配置を誘導します。商業モデルは、99.95%の注文精度を保証するか手数料リベートを発動するアウトカムベースのSLAにハードウェア、ソフトウェア、労働力をバンドルする形態が増加しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ハードウェアおよび設置コスト | -1.8% | 新興市場でより顕著なグローバル | 短期(2年以内) |

| AMRのグッズ・トゥ・パーソンおよび音声システムによる代替 | -1.4% | 北米とヨーロッパ、アジア太平洋地域への段階的影響 | 中期(2〜4年) |

| ネットワーク接続された光モジュールのサイバー脆弱性 | -0.9% | 規制産業で高まるグローバル | 長期(4年以上) |

| 状況認識疲労を引き起こす事業者の過度な依存 | -0.6% | 自動化が成熟した先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェアおよび設置コスト

400ベイの施設ではシステム導入に50万米ドルを超えることがあり、大口発注で初期費用を吸収できない中堅事業者の参入を阻んでいます。古い建物のレトロフィットでは電気設備のアップグレードが必要となり、予算がさらに25%膨らむことが多く、一時的なダウンタイムが顧客サービス指標を悪化させます。無線モジュールは配管コストを削減しますが、割高な価格帯が節約効果を薄めます。サービスとしてのロボティクスは設備投資を運用費に転換しますが、4〜5年後には所有資産のコストを上回り、CFOが精査するトレードオフとなります。北米のセクション179控除などの政府インセンティブプログラムは負担を部分的に軽減しますが、断続的かつ地域限定にとどまっています。

AMRのグッズ・トゥ・パーソンおよび音声システムによる代替

自律移動ロボットがトートをピックステーションに搬送することで歩行時間を70%削減し、高SKU倉庫における固定ピック・トゥ・ライト市場インフラを脅かしています。[3]DC Velocity、「ピッキングの再構想」、dcvelocity.com 音声ソリューションは視覚的なハードウェアなしで97%の精度を提供し、設備投資よりも柔軟性を優先する事業者に訴求しています。AMRとライトを組み合わせたハイブリッドカートは個別のLEDを直接作業者のもとに届け、両技術の利点を融合させながら従来の棚取り付け型アレイへの需要を損なっています。AMRのユニットコストが2万米ドルを下回るにつれ、特に日次出荷量の変動がモジュール式再展開を有利にする場合、回収期間はライトシステムと競合するようになっています。ベンダーは現在、ピックモジュールをモバイルプラットフォームに統合することでリスクをヘッジし、グッズ・トゥ・パーソンワークフローが主流となる将来においても存在感を維持しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアは2024年のピック・トゥ・ライト市場シェアの71.24%を占め、光モジュール、コントローラー、配線の資本集約的な性質を反映しています。LEDの小型化によりモジュールの消費電力が0.3W以下に低下し、冷蔵環境に不可欠な発熱量を削減しながらより高密度なベイを実現しています。ソフトウェアはより小さなシェアにとどまりますが、AIベースのスロッティングアルゴリズムとクラウドダッシュボードを通じて差別化を推進しています。サービスに帰属するピック・トゥ・ライト市場規模は12.21%のCAGRで拡大する見込みであり、運用リスクをベンダーに移転するアウトカムベースの契約に対する購買者の需要を示しています。

サービスパッケージは現在、リモートヘルスモニタリングと顧客サイトに配置された24時間365日対応のスペアパーツロッカーをバンドルし、2時間以内のモジュール交換時間を保証しています。予知アナリティクスがLED故障の前兆と相関するボタン押下の異常を検知し、ダウンタイムが発生する前に交換を可能にします。マネージドサービスモデルにより、ベンダーは資産の所有権を保持し、コンポーネント数ではなく正常に出荷された注文ごとに請求することで、稼働時間と精度を中心にインセンティブを再調整します。顧客はこれらの運用費構造を活用してバランスシートの負債を回避し、ピーク期の設備投資急増に伴う収益変動を平滑化します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置タイプ別:レトロフィット戦略が拡大を牽引

レトロフィットは2024年のピック・トゥ・ライト市場売上の65.42%を占め、ほとんどの倉庫が新規建設に資金を投じる代わりに段階的なゾーンの近代化を進めているためです。無線導入により設置スケジュールが12週間から14日間に短縮され、施設は通路ごとにベイをアップグレードしながら稼働を継続できます。グリーンフィールド建設向けのピック・トゥ・ライト市場規模は11.45%のCAGRで成長しており、天井高が40フィートを超え完全統合型グッズ・トゥ・パーソンロボティクスを備えた大型フルフィルメントセンターを建設する純粋Eコマース企業に支えられています。

グリーンフィールドにおける設計段階での統合により、バスレール、電源、データ配管がラックアップライトに埋め込まれ、将来の拡張コストが30%削減されます。デベロッパーはライトモジュール用に事前配線された「犠牲的」メザニンスペースを追加し、注文量に合わせてスケールアップできる準備を整えることが増えています。レトロフィット専門業者は、2000年以前に建設されたレガシー配送センターに多い不均一な棚に対応した独自のクリップオンレールとバッテリーバックアップモジュールを販売しています。回収期間は依然として競争力があり、事業者が家主の承認や許可の遅延を回避できるため、多くの場合18ヶ月以内です。

取り付けタイプ別:モバイルソリューションが固定インフラに挑戦

棚取り付け型アレイは2024年のピック・トゥ・ライト市場シェアの46.42%を保持し、高回転SKUレーンの標準として定着しています。事業者はその恒久性と超低故障率を評価しており、平均故障間隔は100,000時間に達します。しかし、モバイル・カートベースのソリューションは13.53%のCAGRで拡大しており、補充ステーションに自動ドッキングするAMR駆動のピックウォールで固定パラダイムを破壊しています。

モバイルライトはSKUスロッティングの変更に合わせて移動し、日々の通路再配置作業を80%削減します。36時間シフト対応のバッテリーパックはアイドル時間中に接触パッドで充電され、継続的な稼働時間を確保します。ホリデーピーク時に稼働するポップアップフルフィルメントセンターでは、モバイルシステムが標準パレット2枚に収まって出荷され、4時間以内に工具不要で組み立てられるため、3PLに迅速展開の優位性をもたらします。従来のラック取り付け型プロバイダーは現在、市場での存在感を維持するためにキャスターベースのフレームをレトロフィットしています。

通信・電源方式別:無線への移行が加速

有線BUSインフラは依然としてピック・トゥ・ライト市場設置の52.24%を占め、20ms以下の確定的レイテンシとRF干渉への耐性で支持されています。しかし、12.11%のCAGRを記録する無線ノードが設置コストを35%削減し、固定配管の届かないパレットラック面にバッテリー駆動モジュールを実現することで、その優位性を侵食しています。

Wi-Fi 6Eとプライベート5Gバックボーンは現在、時間センシティブネットワーキングオーバーレイによる確定的なサービス品質で10ms以下のラウンドトリップレイテンシを保証しています。エネルギーハーベスティングアドオンがライトボタンの押下をマイクロジュールのバーストに変換してリチウムチタン酸塩セルを充電し、バッテリー交換なしでモジュール寿命を5年に延長します。ベンダーはパケットインジェクション攻撃に対してファームウェアを強化し、EU機械規則2023/1230のサイバーセキュリティ条項を満たすことで、知的財産保護を懸念する医薬品クライアントの不安を払拭しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:医薬品の精度要求が成長を牽引

Eコマース・小売物流は、誤ピックを即時チャージバックで罰するオムニチャネルのサービスレベル契約の強みにより、2024年のピック・トゥ・ライト市場シェアの28.33%を獲得しました。しかし、医薬品・ヘルスケアは2030年にかけて15.21%のCAGRで成長し、出荷注文と完全に一致するユニットレベルのトレーサビリティを要求するシリアライゼーション義務に牽引されます。

GMP準拠施設は、ロット、有効期限、温度データを自動記録するバーコードスキャナーとLEDモジュールを統合し、改ざん不可能な監査証跡を生成します。病院はピック・トゥ・ライト市場のカートを病棟補充に採用し、99.97%の精度を達成するとともに在庫業務に費やす臨床医の時間を半減させています。コールドチェーン医薬品はLEDの低発熱特性を活用し、蛍光棚タグに多い結露問題を回避しています。ワクチン接種キャンペーンでは、迅速なポップアップクリニック展開時にモバイルライトを活用し、数ヶ月にわたるITプロジェクトなしに投与量のトレーサビリティを確保しています。

地域分析

北米は2024年のピック・トゥ・ライト市場売上の38.23%を保持し、総小売売上高の15%を超えるEコマース普及率と確立された3PLエコシステムの恩恵を受けています。米国の事業者は再建よりもレトロフィットを優先し、1990年代のコンベアにライトストリップを重ね、ソフトウェア定義のスロッティングアップグレードを組み合わせています。カナダの配送センターは冷凍食品フルフィルメントに注力しており、マイナス25℃の冷凍庫でのLEDの信頼性がLCDハンドヘルドを大幅に上回っています。メキシコのマキラドーラは組立ステーションに光モジュールを統合し、ピック確認をティア1自動車OEMのダッシュボードに供給するMESプラットフォームに直接連携させています。

アジア太平洋地域はEコマース普及の加速と政府のインダストリー4.0補助金を背景に、2030年に向けて地域最高の14.32%のCAGRを記録する見込みです。中国の第14次五ヵ年計画はスマート物流プロジェクトへの税制優遇を盛り込み、深圳と蘇州に多層階の自動化ハブを生み出しています。日本は人口動態による労働力不足に対応するため、ライトシステムと協働ロボットを組み合わせ、労働力が高齢化する中でもフルフィルメントセンターの生産性を維持しています。インドのSAMARTH Udyogプログラムは自動化設備コストの最大50%を補助し、国内食料品マーケットプレイスにサービスを提供する中堅3PLの採用を促進しています。東南アジアの輸出業者は、高混合注文組立時の免税ステータスを維持するため、保税倉庫内にピック・トゥ・ライト市場ソリューションを統合しています。

ヨーロッパはエネルギー効率と労働者安全を重視した安定した中一桁成長を示しています。ドイツは、物理的な変更を行う前にライトアシストフルフィルメントフローを最適化するデジタルツインパイロットを主導しています。英国の冷蔵食料品チェーンは紙のピックリストを防水LEDモジュールに置き換え、湿度の極端な変化にもかかわらず99.8%の精度を維持しています。EUのサイバーセキュリティ指令により、ベンダーは暗号化されたMQTTトラフィックと署名済みファームウェアイメージへの対応を迫られており、早期採用者が知的財産保護を懸念する医薬品・航空宇宙契約を獲得しています。

競合環境

ピック・トゥ・ライト市場は中程度の集中度を示しており、上位5社がグローバル売上の45%強を支配しています。Honeywell、Vanderlande、Swisslog、SSI Schaefer、Kardexは長年にわたる倉庫管理システム統合とグローバルサービスネットワークを活用してシェアを守っています。Vanderlandeによる2024年10月のSiemens Logistics買収は、コンベア機械からソフトウェアリッチなフルフィルメントスイートへとポートフォリオを拡大し、クロスセルの可能性を深めています。Honeywellの2025年の自動化事業スピンオフは、AI強化型倉庫自律化への戦略的焦点を鮮明にし、ハードウェア供給からデータ駆動型オーケストレーションへの業界シフトを示しています。

新興の挑戦者は、確立されたLEDハードウェアの製造で対抗しようとするのではなく、無線レトロフィットとAI最適化レイヤーをターゲットにしています。米国のスタートアップはボタン押下テレメトリーから労働コーチングインサイトを抽出するSaaSオーバーレイを提供し、プラスチックモジュールではなく生産性向上を販売しています。特許出願は低電力無線スタックとエネルギーハーベスティング回路に集中しており、次世代の差別化がどこにあるかを示しています。コンプライアンスの専門知識も差別化要因となっており、EU機械規則2023/1230のサイバー条項に精通したベンダーが医療機器サプライヤーの間で早期に受注を獲得しています。

パートナーシップ活動が加速しています。KIONグループのNVIDIAおよびアクセンチュアとの提携はCES 2025でデビューし、デジタルツインとエッジでのAI推論を連携させてリアルタイムのピックシーケンス最適化を実現し、ライトベースのベイを自己学習セルへと変革しています。KardexとBerkshire Greyは、ロボットピッキングアームをAutoStoreマイクロフルフィルメントキューブと統合し、化粧品・電子機器顧客向けの精度を99.99%に向上させています。ベンダーが総合的なプラットフォームの提供を競う中、価格設定はハードウェア、ソフトウェア、継続的改善アナリティクスを含むサブスクリプションバンドルへと傾いています。

ピック・トゥ・ライト産業のリーダー企業

Honeywell International Inc.

Dematic GmbH & Co. KG (KION Group)

Daifuku Co., Ltd.

Vanderlande Industries B.V.

SSI Schäfer IT Solutions GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Honeywellは自動化部門と航空宇宙部門の分離を発表し、AI駆動型倉庫自律化を追求するHoneywell Automationを設立する意向を示しました。

- 2025年1月:KIONグループはNVIDIAおよびアクセンチュアと提携し、AIを活用したロボットとデジタルツインによるサプライチェーンの最適化を推進しました。

- 2024年10月:VanderlandeはSiemens Logisticsの買収を完了し、統合型自動化ポートフォリオを強化しました。

グローバルピック・トゥ・ライト市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| グリーンフィールド |

| レトロフィット/ブラウンフィールド |

| 棚取り付け型 |

| ラック取り付け型 |

| オーバーヘッド/吊り下げ型 |

| モバイル/カートベース型 |

| 有線BUS(RS-485、CAN) |

| 無線RF/Wi-Fi |

| Power-over-Ethernet(PoE) |

| Eコマース・小売フルフィルメントセンター |

| サードパーティロジスティクス(3PL)・宅配便 |

| 製造業 |

| 自動車 |

| 電子機器 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| アパレル・フットウェア |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 設置タイプ別 | グリーンフィールド | ||

| レトロフィット/ブラウンフィールド | |||

| 取り付けタイプ別 | 棚取り付け型 | ||

| ラック取り付け型 | |||

| オーバーヘッド/吊り下げ型 | |||

| モバイル/カートベース型 | |||

| 通信・電源方式別 | 有線BUS(RS-485、CAN) | ||

| 無線RF/Wi-Fi | |||

| Power-over-Ethernet(PoE) | |||

| 最終用途産業別 | Eコマース・小売フルフィルメントセンター | ||

| サードパーティロジスティクス(3PL)・宅配便 | |||

| 製造業 | |||

| 自動車 | |||

| 電子機器 | |||

| 食品・飲料 | |||

| 医薬品・ヘルスケア | |||

| アパレル・フットウェア | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年のピック・トゥ・ライト市場の予測値は?

ピック・トゥ・ライト市場は2030年までに10億1,000万米ドルに達する見込みであり、2025年からの10.28%のCAGRを反映しています。

ピック・トゥ・ライトシステムの採用において最も成長が速い地域はどこですか?

アジア太平洋地域は2030年に向けて14.32%のCAGRを記録し、他のすべての地域を上回る見込みです。

グリーンフィールドプロジェクトよりもレトロフィット設置が一般的な理由は何ですか?

レトロフィット設置により、事業者はコストのかかる再建なしに既存施設をアップグレードでき、2024年売上の65.42%を占めています。

最も高い将来成長を示す最終用途セクターはどれですか?

コンプライアンスと精度の要求が高まる中、医薬品・ヘルスケアは15.21%のCAGRで成長する見込みです。

無線技術はピック・トゥ・ライトの導入をどのように変えていますか?

無線ノードは設置コストを35%削減し、バッテリー駆動モジュールを実現することで、セグメントの12.11%のCAGRを牽引しています。

労働力不足はピック・トゥ・ライトの採用にどのような影響を与えていますか?

労働力不足により、企業は既存スタッフが1時間あたり最大30%多くの注文ラインを処理できるライト誘導システムを導入するようになっています。

最終更新日: