感光性半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

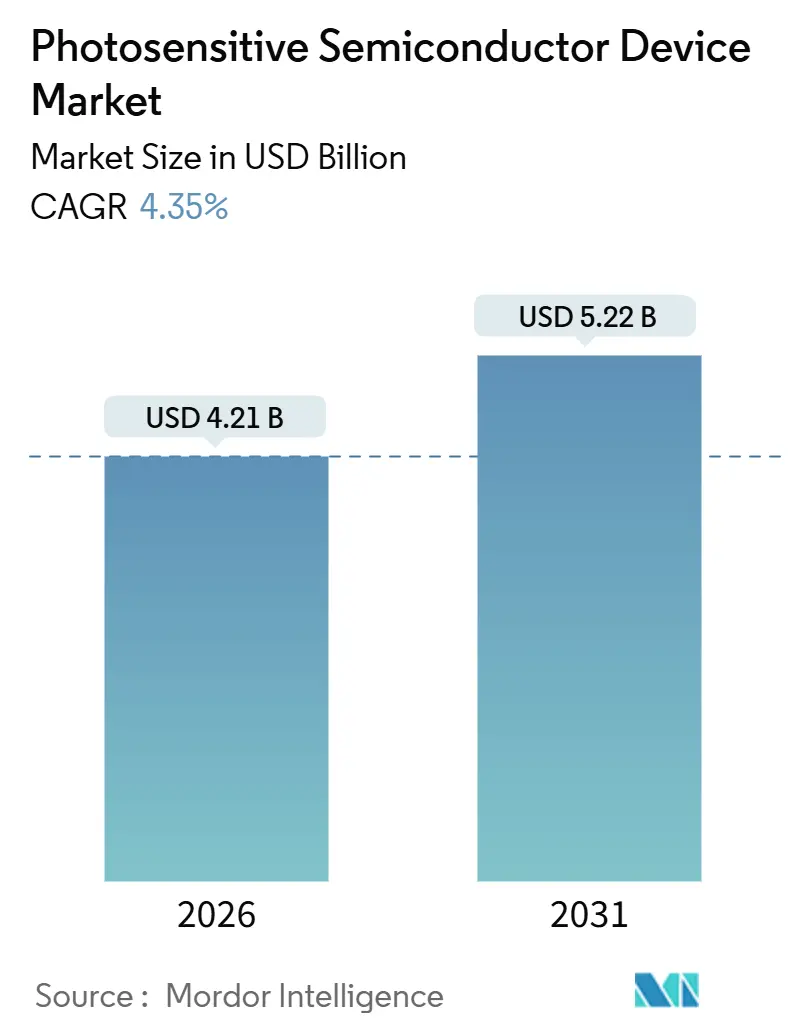

| 市場規模 (2026) | 4.21 十億米ドル |

| 市場規模 (2031) | 5.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる感光性半導体デバイス市場分析

感光性半導体デバイス市場規模は2026年にUSD 42億1,000万に達し、2031年までにUSD 52億2,000万に成長すると予測されており、予測期間中のCAGRは4.35%を反映しています。自動車OEMからの旺盛なLiDAR需要、オンセンサーAI処理への転換、および継続的な材料革新が製品設計と価格設定を再形成しています。自動車メーカーはレベル3運転支援システムにタイム・オブ・フライト測距を標準化しており、スマートフォンメーカーはミッドティアのハンドセットにマルチカメラアレイを拡張し、研究コンソーシアムは近赤外線スペクトルにおける外部量子効率80%超のペロブスカイトおよび有機フォトディテクターを実証しています。これらの力は、コモディティイメージングからミッションクリティカルなセンシングへのシフトを加速する一方で、サプライヤーに消費電力とフットプリントの削減を迫っています。アジア太平洋地域は、集中した電気自動車生産量と民生用電子機器の組み立てにより収益をリードしていますが、超高純度シリコンウェーハおよび自動車リフロー信頼性に関するサプライチェーンリスクが残存しています。

主要レポートのポイント

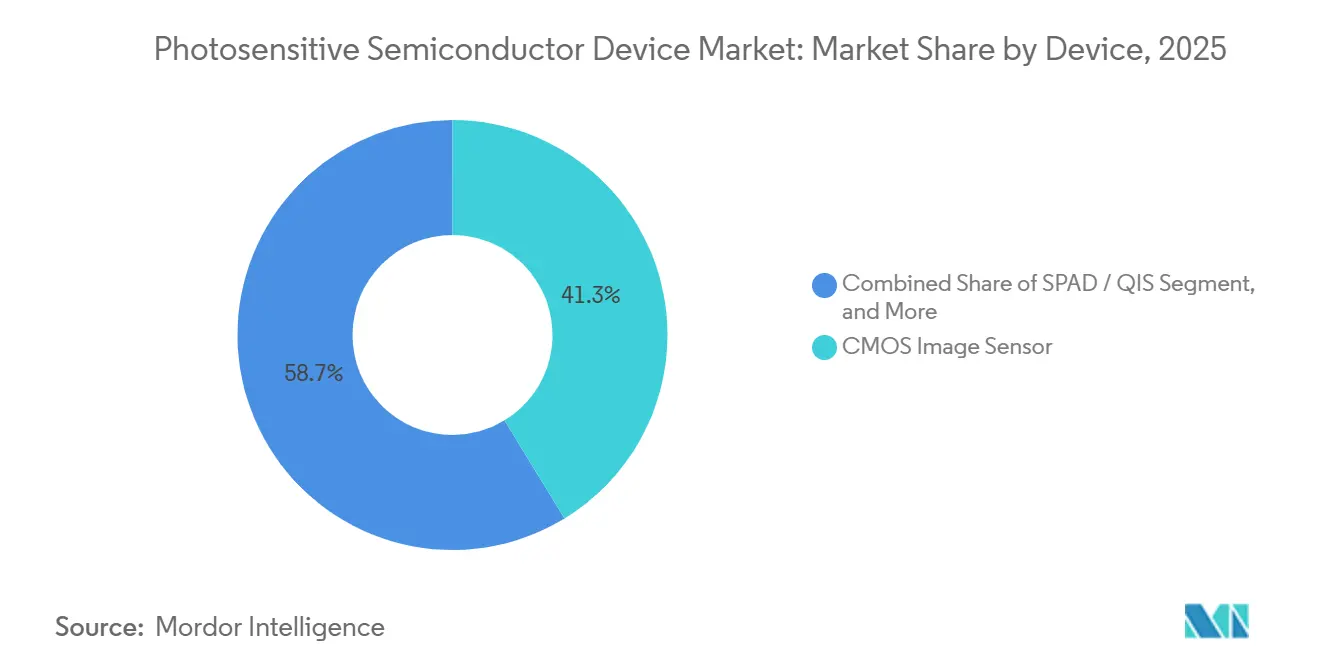

- デバイス別では、CMOSイメージセンサーが2025年に41.28%の収益シェアをリードし、単光子アバランシェダイオードアレイは2031年までに4.89%のCAGRで進展しています。

- 材料別では、シリコンが2025年に感光性半導体デバイス市場シェアの62.16%を保持し、ペロブスカイトおよびその他の新興化合物は2031年までに5.12%で拡大すると予測されています。

- 動作モード別では、光起電力アーキテクチャが2025年の出荷量の54.03%を占め、アバランシェモードは2026年から2031年の間に5.54%増加する見込みです。

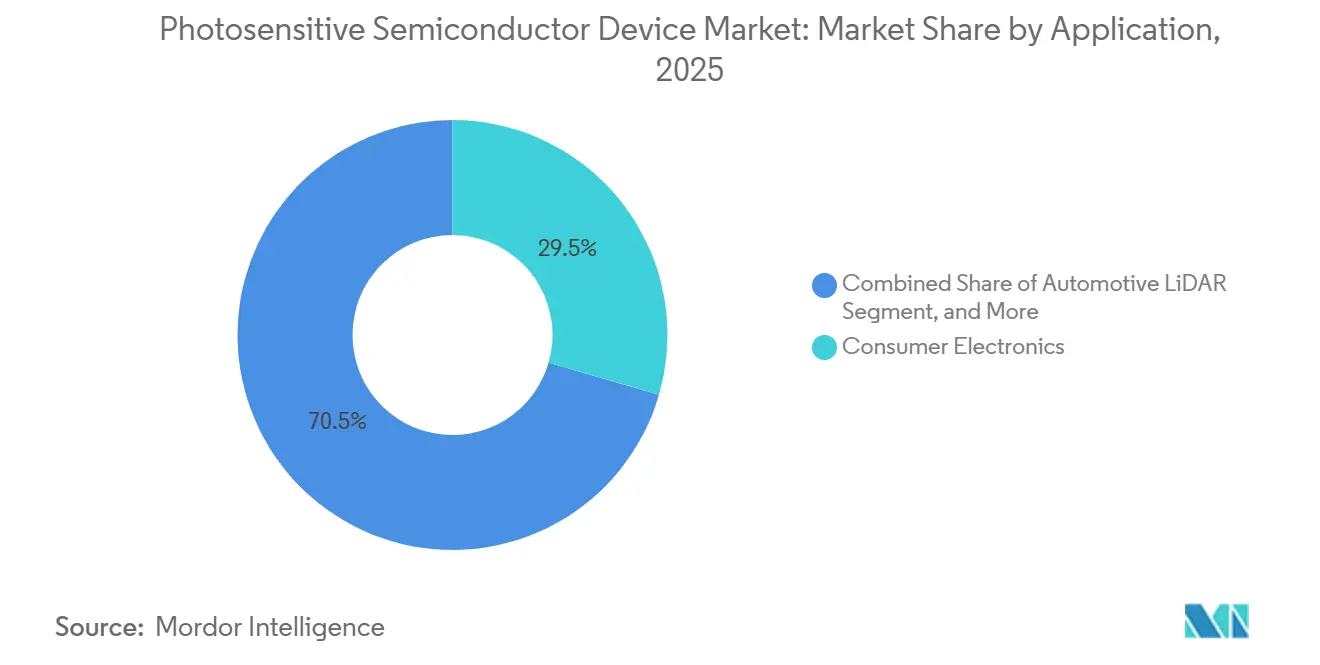

- アプリケーション別では、民生用電子機器が2025年に価値の29.48%を獲得し、自動車LiDARサブセグメントは2031年までにCAGR 5.89%で成長すると予想されています。

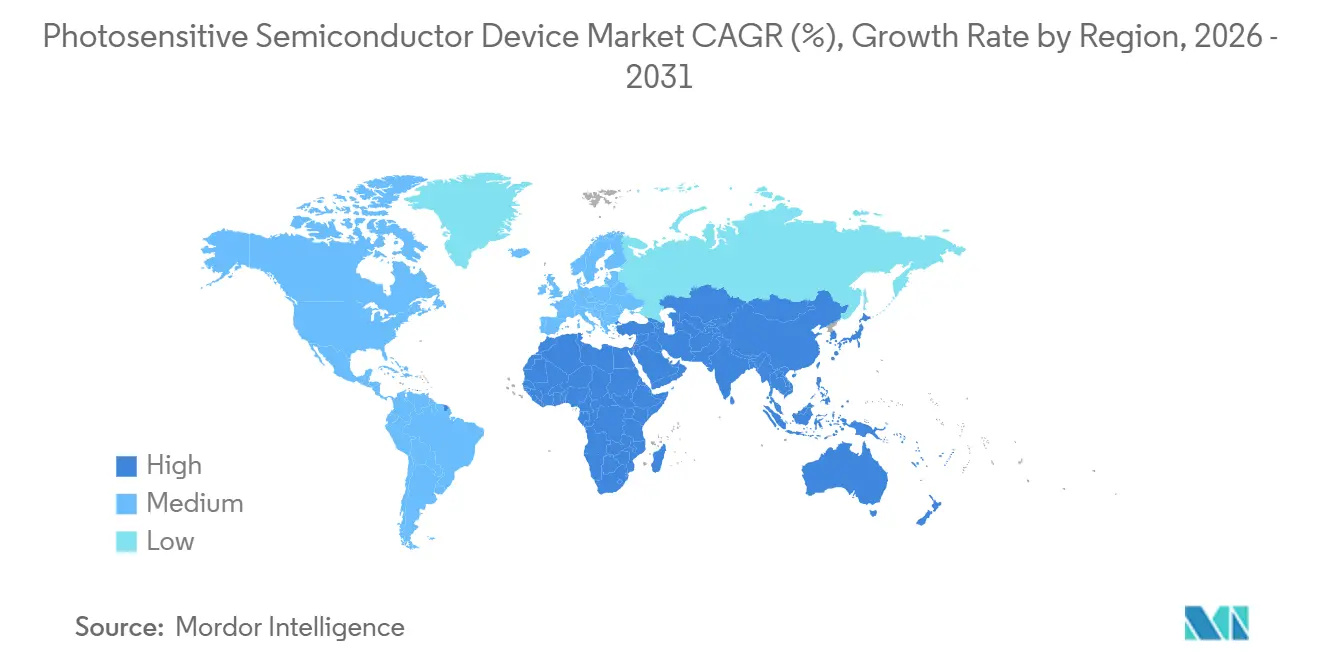

- 地域別では、アジア太平洋地域が2025年に44.17%の収益シェアを保持し、2031年までに5.81%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル感光性半導体デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車ADAS及びLiDAR採用の拡大 | +1.20% | 中国、EU、北米に集中したグローバル規模 | 中期(2〜4年) |

| マルチカメラスマートフォン出荷台数の急増 | +0.90% | アジア太平洋地域がコア、北米および欧州への波及 | 短期(2年以下) |

| 改善されたイメージングおよび光学センシングへの需要 | +0.70% | グローバル | 中期(2〜4年) |

| 長寿命と低消費電力 | +0.50% | グローバル、民生用電子機器およびIoTハブに重点 | 長期(4年以上) |

| フレキシブルエレクトロニクス向け有機フォトディテクターの台頭 | +0.40% | アジア太平洋地域(日本、韓国)、北米での早期採用 | 長期(4年以上) |

| 帯域幅とシステムコストを削減するオンセンサーAI処理 | +0.80% | グローバル、スマートフォンおよび自動車OEMが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車ADAS及びLiDAR採用の拡大

LiDARユニット出荷台数は2025年第1〜第3四半期に83万台に達しました。これはUSD 4万未満で販売された中国のスポーツ・ユーティリティ・ビークルが固体スキャナーを採用したことによるものです。[1]Hesai Group、「2025年第3四半期投資家向けプレゼンテーション」、hesai.com モデルイヤー2027年までに自動緊急ブレーキを義務付ける欧州規制が、前方カメラクラスターにおけるアバランシェフォトダイオード需要を加速しています。北米のティア1サプライヤーは、General MotorsおよびFordのロールアウトに牽引され、2025年後半に発注を40%増加させました。タイム・オブ・フライトアレイはサブ10ナノ秒の応答を必要とし、すでにAEC-Q101認定を保持している既存企業にとって参入障壁となっています。ユニット価格は2024年以降約60%下落しており、対応可能なボリュームを拡大していますが、フォトディテクターベンダーの利益率は圧迫されています。

マルチカメラスマートフォン出荷台数の急増

3つ以上の背面カメラを搭載するハンドセットは2025年に7億2,000万台を超え、2024年の5億8,000万台から増加しました。これはミッドティアのアンドロイドモデルが超広角および望遠モジュールを採用したことによるものです。[2]Sony Semiconductor Solutions、「2025年度年次報告書」、sony-semicon.com Sonyの積層センサーは位相差検出ピクセルと高ダイナミックレンジ処理を統合し、SamsungのISOCELL GNJはモジュールの高さを8%縮小しています。中国ブランドは現在、消費電力を20%削減するオンチップアナログデジタル変換器を備えた裏面照射型アレイを指定し、5Gモデムによる電池寿命の制約を満たしています。ISO 12233およびIEEE P2020規格の整合化により、スマートフォンと車内モニタリング向けのデュアルユース設計が可能となり、製品の再利用が加速しています。

帯域幅とシステムコストを削減するオンセンサーAI処理

2025年に実証されたプロトタイプは、ニューラルネットワーク推論がセンサーダイ内で実行されるため、システムレベルのデータトラフィックを最大75%削減しました。3.1 TOPSに対応するSonyのIMX500は2025年半ばに量産に入り、倉庫ロボットおよびリテールアナリティクスでの初期採用が見られました。OmniVisionはユーロNCAP 2026プロトコルを対象とした自動車用ドライバーモニタリング派生製品を続けて発表しました。外部画像信号処理装置を排除することで、プリント回路基板面積が3分の1減少し、消費電力が最大40%削減されます。ただし、ISO 26262機能安全目標を達成するには9か月の検証が追加され、非経常エンジニアリングコストが増加します。

改善されたイメージングおよび光学センシングへの需要

エッジデバイスメーカーは、視線追跡やスペクトル分析などの高度な機能を実現するために、より広いダイナミックレンジ、高い量子効率、および低い暗電流を必要としています。積層アーキテクチャはピクセルウェーハとロジックウェーハを分離してフルウェル容量を増加させ、ピクセルごとのアナログデジタル変換器が信号雑音比を70デシベル以上に向上させます。産業用オートメーションでは、マシンビジョンシステムが5マイクロメートル未満の表面欠陥を検査するようになり、サプライヤーはグローバルシャッターピクセルとオンチップHDRフュージョンに向けて取り組んでいます。医療機器OEMはコンピューター断層撮影スキャナー向けに光子計数感度を要求しており、これが単光子アバランシェダイオードアレイにとってもう一つの追い風となっています。

制約影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価格圧力の増大 | -0.80% | グローバル、民生用電子機器およびミッドティア自動車で最も深刻 | 短期(2年以下) |

| 代替センシング技術との競争 | -0.50% | 北米および欧州、アジア太平洋地域では中程度 | 中期(2〜4年) |

| 自動車リフローサイクルにおけるフォトダイオードの信頼性問題 | -0.40% | グローバル自動車サプライチェーン | 中期(2〜4年) |

| 超高純度シリコンウェーハの供給不足 | -0.60% | グローバル、高性能ディスクリートデバイスへの集中的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格圧力の増大

主流CMOSセンサーの平均販売価格は、中国のスタートアップが既存企業を下回る価格を設定したため、2024年第4四半期から2025年第3四半期にかけて12%下落しました。[4]OmniVision Technologies、「2025年第3四半期決算説明会トランスクリプト」、ovt.com 自動車インテグレーターは現在、年間5〜7%のユニットコスト削減を期待しており、ディスクリートフォトダイオードの利益率を侵食しています。コンピューテーショナルフォトグラフィーは低解像度センサーにフラッグシップレベルの画質を拡張し、ハードウェアアップグレードを抑制しています。システム・オン・チップの統合により価値はファウンドリーパートナーに移行し、従来のセンサーベンダーは部品表のシェアが縮小しています。

超高純度シリコンウェーハの供給不足

日本の3社のサプライヤーが6インチおよび8インチ高抵抗率ウェーハ生産量の約85%を管理しており、リードタイムは2024年初頭の16週間から2025年第3四半期までに28週間に延長されました。供給逼迫により、フォトダイオードメーカーは民生用アプリケーションよりも高級航空宇宙および医療顧客を優先せざるを得ません。汚染物質がアバランシェデバイスの暗電流を劣化させるため、ゲルマニウム・オン・シリコンまたはシリコンカーバイドウェーハへの代替は実験的段階にとどまっています。日本のウェーハ生産に対する混乱は、3か月以内にグローバルLiDARプログラム全体に波及するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:積層センサーがシェアを確保し、SPADアレイが成長を牽引

CMOSイメージセンサーは2025年収益の41.28%を占め、感光性半導体デバイス市場の出荷量の基盤であり続けています。その優位性は、ピクセルウェーハとロジックウェーハを切り離す積層アーキテクチャに基づいており、より大きなフルウェル容量、高速リードアウト、および外部信号処理装置を不要にするオンセンサーAIブロックを実現しています。Sony、Samsung、SK hynixは2025年に合計1億台以上の積層ユニットを出荷し、毎秒60フレームでの8K動画撮影およびコンピューテーショナルフォトグラフィー向けの持続的な480フレームバーストを可能にしました。裏面照射型レイアウトは現在、スマートフォン出荷量の約70%をカバーしており、2023年の55%から増加しています。これはミッドティアのアンドロイドハンドセットが低照度感度を維持するために0.7マイクロメートル未満のピクセルを必要としたためです。積層センサーに関連する感光性半導体デバイス市場規模は、2026年のUSD 17億4,000万から2031年にはUSD 21億5,000万に増加すると予測されており、ウェアラブルおよびドローンにおけるカメラの継続的な普及が支えています。

PIN、PN、アバランシェ、ショットキー型のディスクリートフォトダイオードは、スペクトルカスタマイズとAEC-Q101検定がイメージセンサーの統合上の優位性を上回る光通信、医療イメージング、産業用オートメーションにおいて安定したニッチを占めています。単光子アバランシェダイオードおよび量子イメージセンサーアレイは最も急速な成長軌跡を示しており、自動車メーカーとLiDARメーカーがピコ秒タイミング精度を必要とすることからCAGR 4.89%で進展しています。フォトダイオードをトランスインピーダンスアンプおよびコンパレーターと統合したフォトICは、基板面積を半分、消費電力を3分の1削減するため、ヘルスモニタリングパッチおよび拡張現実ヘッドセットで普及が拡大しています。これに対し、フォトトランジスタ、フォトレジスタ、および従来のフォトセルは感光性半導体デバイス市場シェアの2%未満を占め、低速フォトカプラーおよびアンビエントライトモジュールへの後退が緩やかに進んでいます。自動車リフローにおける信頼性は引き続き課題であり、順方向電圧ドリフトにより、サプライヤーはより厳しい接合容量ウィンドウと暗電流の上限を規定せざるを得なくなり、テストコストは増加していますが、フィールド性能は維持されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

材料別:シリコンが優位、ペロブスカイトが破壊的革新をもたらす可能性

シリコンが2025年価値の62.16%を保持しているのは、数十年にわたる相補型金属酸化膜半導体プロセスの最適化により欠陥密度が低く、ピクセル当たりのコストが他の追随を許さないためです。その優位性は、ウェーハツールや回路ライブラリが高度に償却されているスマートフォン、自動車サラウンドビューカメラ、およびマシンビジョンシステムで最も強固です。それでも、ピクセルピッチが0.5マイクロメートルに近づき、可視帯域での量子効率の上限が95%に近づくにつれ、限界コストの改善は頭打ちになっています。したがってサプライヤーは、高度なドーピングプロファイル、裏面ディープトレンチアイソレーション、およびウェーハボンディングによってシリコンを強化し、競争力を維持しています。シリコンに関連する感光性半導体デバイス市場規模は4%未満のCAGRでわずかに上昇すると予想されていますが、代替材料の成熟とともに全体的なシェアは低下しています。

ペロブスカイトおよび有機半導体は、最も信頼できる長期的な脅威を表しています。日本と韓国の研究グループは2025年に800〜1,200ナノメートル帯域で外部量子効率80%超を報告しており、この性能は材料コストの10分の1でインジウムガリウムヒ素を下回ります。Panasonicのダッシュボード統合型有機フォトダイオードのパイロットラインは初期商業化を示しており、HamamatsuおよびON Semiconductorは高逆バイアスなしの内部利得を約束するペロブスカイトアバランシェ構造のロードマップ評価を開示しています。IEC 60747もAEC-Q101もソリューション処理層の信頼性規則を定義していないため、資格取得のギャップが残っています。ティア1自動車サプライヤーは独自の1,000時間湿度・UV試験を作成しており、製品投入サイクルに最大12か月を追加しています。ゲルマニウムおよびインジウムガリウムヒ素は通信および分光分析に定着していますが、ペロブスカイトディテクターが85℃・相対湿度85%の条件下で1万時間の安定性を証明すれば、その高価格は段階的な侵食に直面するでしょう。

動作モード別:光起電力モードがリード、アバランシェが牽引力を獲得

光起電力動作は2025年ユニット出荷量の54.03%を占め、ゼロバイアス読み出しがノイズを2電子rms未満に保つため、電池依存のスマートフォンおよびタブレットで好まれています。デバイスメーカーは光起電力ピクセルとピクセル内アナログデジタル変換器を組み合わせることで、100ミリワット未満で40デシベルの信号雑音比を実現しています。このモードの普及がコストを確保しており、ウェーハロットは±10%のドーピング分散を許容でき、歩留まりを向上させています。ただし、帯域幅が約1ギガヘルツに制限されているため、高速光リンクやタイム・オブ・フライト測距への適用性は限られています。

外部バイアスを必要とする光導電型ディテクターは、バーコードスキャナーおよび産業用ポジショニングの中速スロットを占めていますが、設計採用はアンプを内蔵してディスクリートバイアス回路を無効化するフォトICへ移行しています。アバランシェモードは最も魅力的な上昇幅を示しており、自動車LiDARが機械式から固体スキャニングに移行するにつれてCAGR 5.54%で進展しています。100を超える内部利得が200メートルターゲットからの弱い戻り光子を増幅し、レーザーエミッターの電力バジェットを削減してアイセーフティコンプライアンスを容易にします。アバランシェアーキテクチャの感光性半導体デバイス市場シェアは、ウェーハコストを35%引き上げる厳格なエピタキシャル公差およびAEC-Q101検定が1,000時間の高温逆バイアスストレスを要求するにもかかわらず上昇します。サプライヤーはエッジブレークダウンを抑制する独自のガードリングジオメトリーと、暗電流を最大40%削減するシリコン・オン・インシュレーター基板で対応しています。

アプリケーション別:民生用電子機器がリード、自動車LiDARが急成長

民生用電子機器は13億台のスマートフォンおよびタブレット出荷を背景に、2025年収益の29.48%を獲得しました。ハンドセットは現在、メイン、望遠、超広角、深度、マクロモジュールを統合しており、デバイス当たりのセンサー数が5個以上に達しています。ピクセルピッチは0.7マイクロメートル未満に低下しましたが、裏面照射型設計が低照度性能を維持しながら、オンチップ高ダイナミックレンジフュージョンが120デシベルのシーンを管理しています。スマートウォッチおよびヒアラブルの採用により増分ユニットボリュームが加わっていますが、平均販売価格がUSD 2未満であることから収益貢献は限定的です。将来の追い風としては、空間ビデオキャプチャ向けコンパクトグローバルシャッターアレイおよびエッジハードウェアに画像強調をオフロードするオンセンサーニューラルコアが挙げられます。

自動車LiDARは、欧州および中国の規制が歩行者・脆弱道路利用者検出を義務付けるにつれて、2031年までにCAGR 5.89%という最も急峻な成長軌跡を描いています。固体アレイは現在、新規設計採用の60%を占めており、2023年に回転ユニットがまだ主流だったことから逆転しています。過剰雑音係数が3未満のアバランシェフォトダイオードアレイと、タイミングジッターが100ピコ秒未満の単光子アバランシェダイオードにより、雨や霧の中で200メートルにおける物体分類が可能になります。LiDARセンサーに起因する感光性半導体デバイス市場規模は、2026年のUSD 6億8,000万から2031年にはUSD 9億に達すると予測されています。ヘルスケア、産業用オートメーション、および科学機器は全体として安定した長テール市場を形成しており、コンピューター断層撮影スキャナー、協働ロボット、量子光学ラボが低ボリュームながら高マージンのディテクターを必要としています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:自動車OEMおよび民生用電子機器OEMが優位

レベル2+運転支援がプレミアムセダンおよびクロスオーバーの標準となるにつれ、自動車OEMは2025年のディテクター出荷量の約3分の1を消費しました。調達戦略は厳格化しています。ティア1サプライヤーは5ミリ秒未満の確定的レイテンシーとビルトインセルフテストを必要とし、民生用グレードセンサーに対して部品表のコストを20〜25%引き上げています。ドメインコントローラーアーキテクチャは、複数のカメラとLiDARチャンネルからフィードされる集中型処理を好み、サプライヤーに標準化されたMIPI C-PHYおよびEthernet-AVB出力を求めています。保証サイクルは10年に及ぶため、AEC-Q101およびISO 26262の文書化がすべての見積依頼に記載されるようになり、設計採用タイムラインが最長24か月に延長されていますが、一度採用されると既存企業のシェアは固まります。

民生用電子機器OEMはもう30%の出荷量を占めていますが、優先事項は逆転しています。最低ユニットコスト、最薄モジュール高さ、および年次更新サイクルです。0.6マイクロメートル未満のピクセルピッチと16-in-1ビニングにより、ミッドレンジデバイスでもフラッグシップクラスの低照度撮影が可能となり、歴史的なプレミアムティアが侵食されています。アナログデジタル変換器とニューラル処理ブロックをピクセルアレイの直下に積層できるサプライヤーは、ダイサイズ効率とアプリケーションプロセッサーベンダーに対するライセンスレバレッジの両方を獲得します。宇宙航空防衛コントラクターはボリューム面では5%未満ですが、放射線硬化要件と複数年調達契約により突出したマージンを実現しています。医療機器メーカーはFDA 510(k)認可またはCEマーキングを必要とし、製品サイクルに12〜18か月が追加されますが、検証ハードルをクリアすれば安定した収益が得られます。

地域分析

アジア太平洋地域は2025年収益の44.17%を占め、2031年までに5.81%で拡大すると予測されています。中国の電気自動車メーカーは2025年に世界の他の全地域を合わせた以上のLiDARユニットを搭載し、韓国のファウンドリーは4億台以上のスマートフォンイメージセンサーを出荷しました。日本のスペシャリストは医療・科学システム向けアバランシェフォトダイオードで優位を保っており、インドおよびASEAN諸国はモジュール組み立てを拡大していますが、製造は中国、日本、韓国、および台湾に集中したままです。

北米は2025年に価値の約25%を生み出し、自動車ADAS、データセンター光リンク、および防衛プログラムによって牽引されました。ただし、この地域は日本のエピタキシャルウェーハに依存しており、グローバルなリードタイムショックと同様のリスクにさらされています。Teledyne Technologies Inc.およびON Semiconductor Corporationは地域のウェーハファブを運営していますが、能力拡大はアジアの規模に後れを取っています。米国道路交通安全局による自動緊急ブレーキに関する規制の勢いはLiDAR統合を促進していますが、製造補助金は欧州半導体法に後れを取っています。

欧州および中東は2025年に収益の約22%を提供しました。ドイツおよびフランスの工場は一般安全規則の要件を満たすためにサラウンドビューカメラを採用し、地域のイメージセンサー出荷量を35%増加させました。地域のLiDARフォトダイオードサプライヤーが不在のため、自動車メーカーは日本および米国からの調達を余儀なくされており、欧州の政策当局がジョイントベンチャーへの資金拠出イニシアチブを推進しています。南米およびアフリカは合わせて収益の9%未満を占め、採用は鉱業オートメーションおよび通信バックホールに集中しており、輸入への依存と為替レートの変動が成長を制約しています。

競合環境

市場は中程度の集中度を示しています。Sony Semiconductor SolutionsおよびSamsung System LSIは2025年にスマートフォンイメージセンサー価値の60%以上を合わせて支配しており、積層ピクセルとキャプティブファウンドリーを活用しています。ディスクリートフォトダイオードおよびアバランシェデバイスは、Hamamatsu Photonics K.K.、ON Semiconductor Corporation、Vishay Intertechnology Inc.、およびニッチプレーヤーにまたがって断片化が続いています。参入障壁はAEC-Q101およびISO 26262検定、ならびに量産ファブが避けるスペクトルカスタマイズの必要性に起因しています。オンセンサーAIアクセラレーターとペロブスカイトフォトディテクターはホワイトスペース成長を示しており、単光子アバランシェダイオードに関する特許出願は2024〜2025年にかけて40%増加しました。

GalaxyCore、SmartSensなどの中国の競合他社は、価格を20〜30%ディスカウントすることで2025年にグローバルスマートフォンセンサーボリュームの約15%を獲得しました。積層センサープロセスは持っていませんが、国内アンドロイド設計を獲得し、ミッドティアの利益率を圧迫しています。既存企業はプレミアム機能に注力するか、より長い認定サイクルを持つ自動車および産業用垂直市場への転換で対抗しています。戦略的な動きとしては、ON Semiconductor Corporationのシリコンカーバイド拡張、STMicroelectronics N.V.のValeoとのタイム・オブ・フライトジョイントベンチャー、Hamamatsu Photonics K.K.のシリコン光電子増倍管向け12インチウェーハファブが含まれます。資本集約度とシステムレベルの専門知識要件が高まるにつれ、24か月以内に統合が進むと予想されています。

感光性半導体デバイス業界リーダー

Sony Corporation

Samsung Electronics Co. Ltd

Canon Inc.

Continental AG

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sony Semiconductor Solutionsは、ドライバーモニタリングおよびマシンビジョン向けに4.2 TOPSのオンチップAI処理を搭載したIMX585積層CMOSセンサーを発表しました。

- 2025年12月:Hamamatsu Photonics K.K.は、シリコン光電子増倍管およびSPADアレイ向けに12インチ能力を追加するJPY 180億(USD 1億2,000万)の豊岡工場拡張を完了しました。

- 2025年11月:ON Semiconductor CorporationとHesai Groupは、2026年第2四半期に試験生産が予定されているUSD 500未満のLiDARユニット向けアバランシェフォトダイオードアレイの共同開発に合意しました。

- 2025年10月:Samsung System LSIは、フラッグシップスマートフォン向けに0.56マイクロメートルピクセルと16-in-1ビニングを搭載した2億画素ISOCELL HP7イメージセンサーを発表しました。

グローバル感光性半導体デバイス市場レポートのスコープ

感光性半導体デバイス市場レポートは、デバイス(フォトセル、フォトダイオード、フォトトランジスタ、フォトレジスタ、フォトIC、CMOSイメージセンサー、SPAD/QIS)、材料(シリコン、ゲルマニウム、インジウムガリウムヒ素、ガリウムヒ素、有機半導体、ペロブスカイトおよびその他の新興材料)、動作モード(光起電力、光導電、アバランシェ)、アプリケーション(光通信、自動車、民生用電子機器、ヘルスケア、産業用オートメーション、セキュリティ、科学研究)、エンドユーザー(自動車OEM、民生用電子機器OEM、宇宙航空防衛コントラクター、医療機器メーカー、産業企業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| フォトセル | |

| フォトダイオード | PINフォトダイオード |

| PNフォトダイオード | |

| アバランシェフォトダイオード | |

| ショットキーフォトダイオード | |

| フォトトランジスタ | |

| フォトレジスタ | |

| フォトIC | |

| CMOSイメージセンサー | 裏面照射型センサー |

| 積層センサー | |

| SPAD / QIS |

| シリコン |

| ゲルマニウム |

| インジウムガリウムヒ素 |

| ガリウムヒ素 |

| 有機半導体 |

| ペロブスカイトおよびその他の新興材料 |

| 光起電力モード |

| 光導電モード |

| アバランシェモード |

| 光通信およびデータ通信 | |

| 自動車および輸送 | LiDAR |

| ADASカメラ | |

| 民生用電子機器 | スマートフォンおよびタブレット |

| ウェアラブルおよびAR/VR | |

| ヘルスケアおよび医療イメージング | |

| 産業用オートメーションおよびロボティクス | |

| セキュリティおよび監視 | |

| 科学研究および計測 |

| 自動車OEM |

| 民生用電子機器OEM |

| 宇宙航空防衛コントラクター |

| 医療機器メーカー |

| 産業・製造企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| オセアニア | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| 北アフリカ | |

| その他のアフリカ |

| デバイス別 | フォトセル | |

| フォトダイオード | PINフォトダイオード | |

| PNフォトダイオード | ||

| アバランシェフォトダイオード | ||

| ショットキーフォトダイオード | ||

| フォトトランジスタ | ||

| フォトレジスタ | ||

| フォトIC | ||

| CMOSイメージセンサー | 裏面照射型センサー | |

| 積層センサー | ||

| SPAD / QIS | ||

| 材料別 | シリコン | |

| ゲルマニウム | ||

| インジウムガリウムヒ素 | ||

| ガリウムヒ素 | ||

| 有機半導体 | ||

| ペロブスカイトおよびその他の新興材料 | ||

| 動作モード別 | 光起電力モード | |

| 光導電モード | ||

| アバランシェモード | ||

| アプリケーション別 | 光通信およびデータ通信 | |

| 自動車および輸送 | LiDAR | |

| ADASカメラ | ||

| 民生用電子機器 | スマートフォンおよびタブレット | |

| ウェアラブルおよびAR/VR | ||

| ヘルスケアおよび医療イメージング | ||

| 産業用オートメーションおよびロボティクス | ||

| セキュリティおよび監視 | ||

| 科学研究および計測 | ||

| エンドユーザー別 | 自動車OEM | |

| 民生用電子機器OEM | ||

| 宇宙航空防衛コントラクター | ||

| 医療機器メーカー | ||

| 産業・製造企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オセアニア | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| 北アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに感光性半導体デバイスの収益はどの程度の規模になりますか?

収益は2026年からのCAGR 4.35%に支えられ、2031年までにUSD 52億2,000万に達すると予測されています。

2031年までにこれらのデバイスで最も速い成長を記録する地域はどこですか?

アジア太平洋地域は電気自動車生産と大量スマートフォン組み立てによって推進され、5.81%で拡大すると予測されています。

単光子アバランシェダイオードアレイの採用における主なドライバーは何ですか?

自動車メーカーは固体LiDAR向けにピコ秒タイミング精度を必要としており、単光子アバランシェダイオードアレイはCAGR 4.89%で進展しています。

感光性デバイスにおいてシリコンに挑戦しうる材料革新は何ですか?

ペロブスカイトおよび有機半導体は近赤外線帯域で外部量子効率80%超を実証しており、年間5.12%の成長が見込まれています。

オンセンサーAI処理がイメージングセンサーで普及しているのはなぜですか?

センサー内にニューラル推論を組み込むことで、データ帯域幅を最大75%削減し、システム消費電力を約40%削減できます。

LiDARディテクター出荷に最も影響を与えうるサプライチェーンの制約は何ですか?

超高純度シリコンウェーハのリードタイムは28週間に延長されており、日本の3社のサプライヤーに対する混乱は90日以内にグローバルLiDARプログラム全体に波及する可能性があります。

最終更新日: