ハイブリッド フォトニック集積回路市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

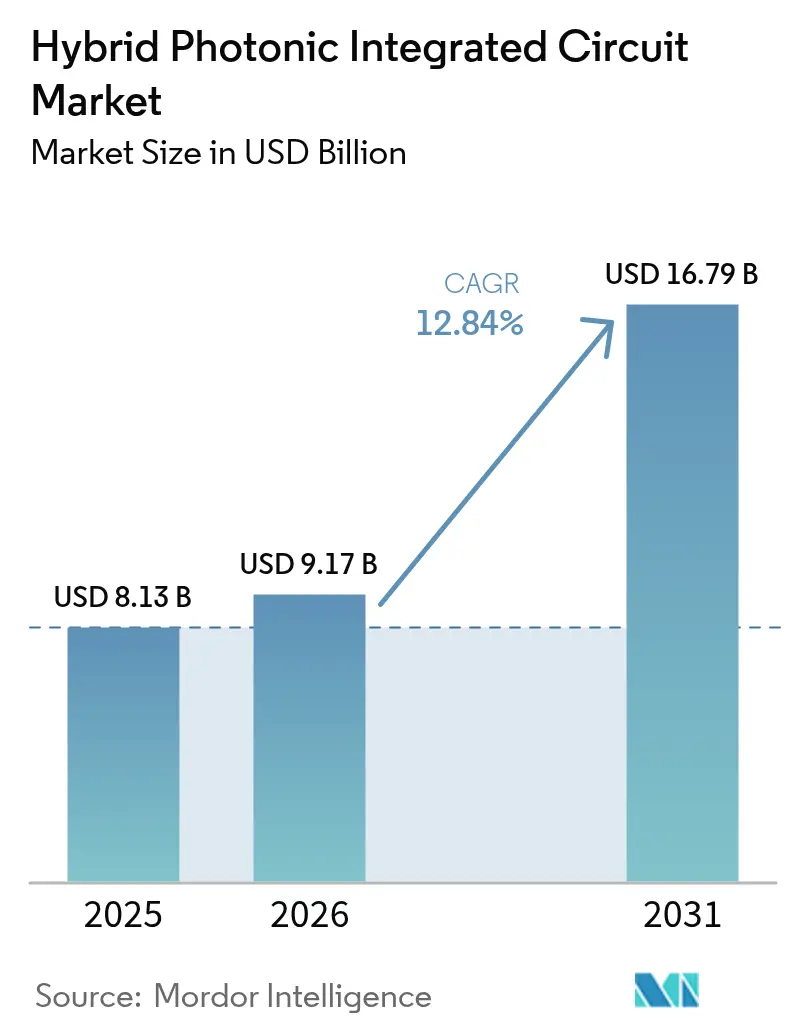

| 市場規模 (2026) | 9.17 十億米ドル |

| 市場規模 (2031) | 16.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

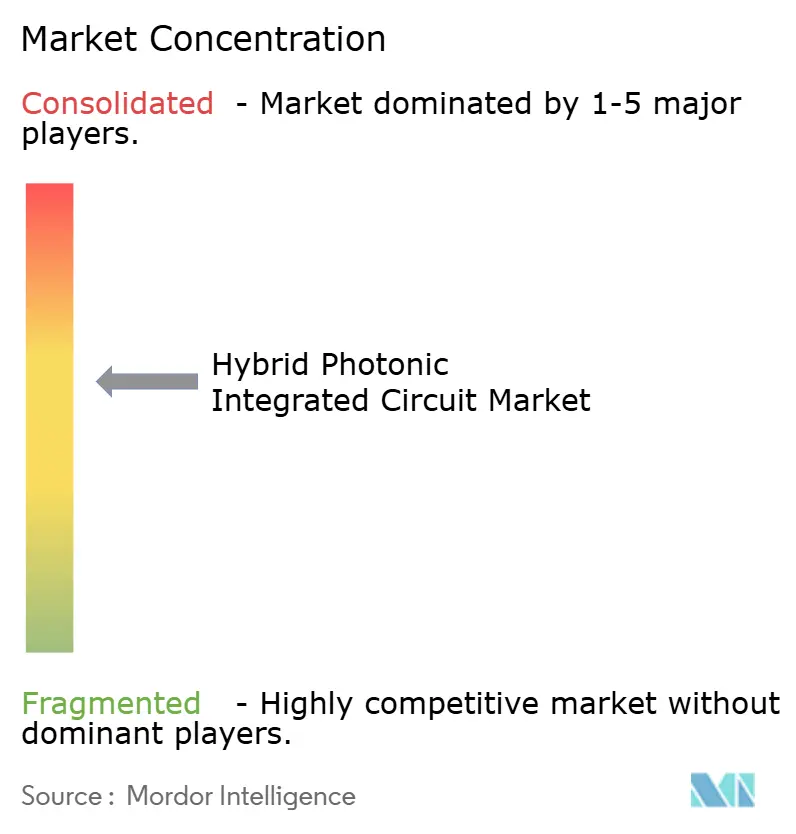

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド フォトニック集積回路市場分析

ハイブリッド フォトニック集積回路市場規模は、2025年の81億3,000万米ドルから2026年には91億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 12.84%で2031年までに167億9,000万米ドルに達する見込みです。

AIトレーニングクラスターにおけるコパッケージド光学部品への旺盛な需要、ハイパースケールスパインファブリックの800ギガビットおよび1.6テラビット速度への急速な更新、ならびにシリコン-III-Vヘテロ集積のコスト逆転がこの拡大を支えています。光学チップレットの初期量産出荷により、モジュールのフットプリントが40%削減され、レイテンシが10ナノ秒未満に低下し、消費電力が30%減少しました。[1]Ayar Labs、「シリーズD資金調達およびTeraPHYマイルストーン」、Ayar Labs、ayarlabs.com 中国、台湾、および米国における公的資金が新たな300ミリメートルフォトニクスファブの建設を確保する一方、薄膜リチウムナイオベートモジュレーターは長距離および量子アプリケーション向けの低電圧コヒーレントリンクを実現しています。III-Vダイを商業的な歩留まりで接合できる認定ファウンドリが現在5社のみであるため、供給は逼迫しており、垂直統合デバイスメーカーは価格決定力を維持しています。

主要レポートのポイント

- 用途別では、データコムおよびクラウドインターコネクトが2025年に46.05%の収益シェアでトップとなり、ハイパフォーマンスコンピューティングおよびAIアクセラレーターセグメントは2031年にかけてCAGR 13.98%で拡大する見込みです。

- 材料プラットフォーム別では、シリコン-III-Vハイブリッドデバイスが2025年のハイブリッド フォトニック集積回路市場シェアの58.05%を占め、薄膜リチウムナイオベートは2031年にかけてCAGR 14.22%で成長する見込みです。

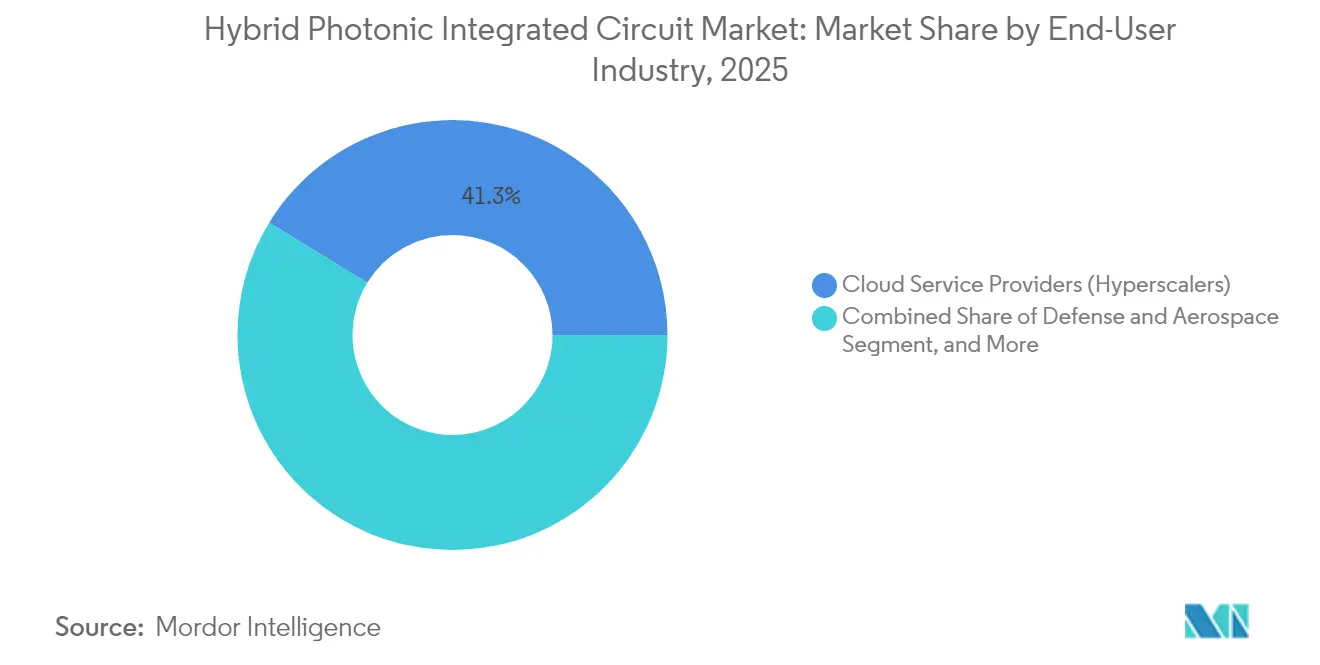

- エンドユーザー産業別では、クラウドサービスプロバイダーが2025年の収益の41.25%を占め、防衛・航空宇宙セクターが2031年にかけてCAGR 13.46%で最も速い成長を示しています。

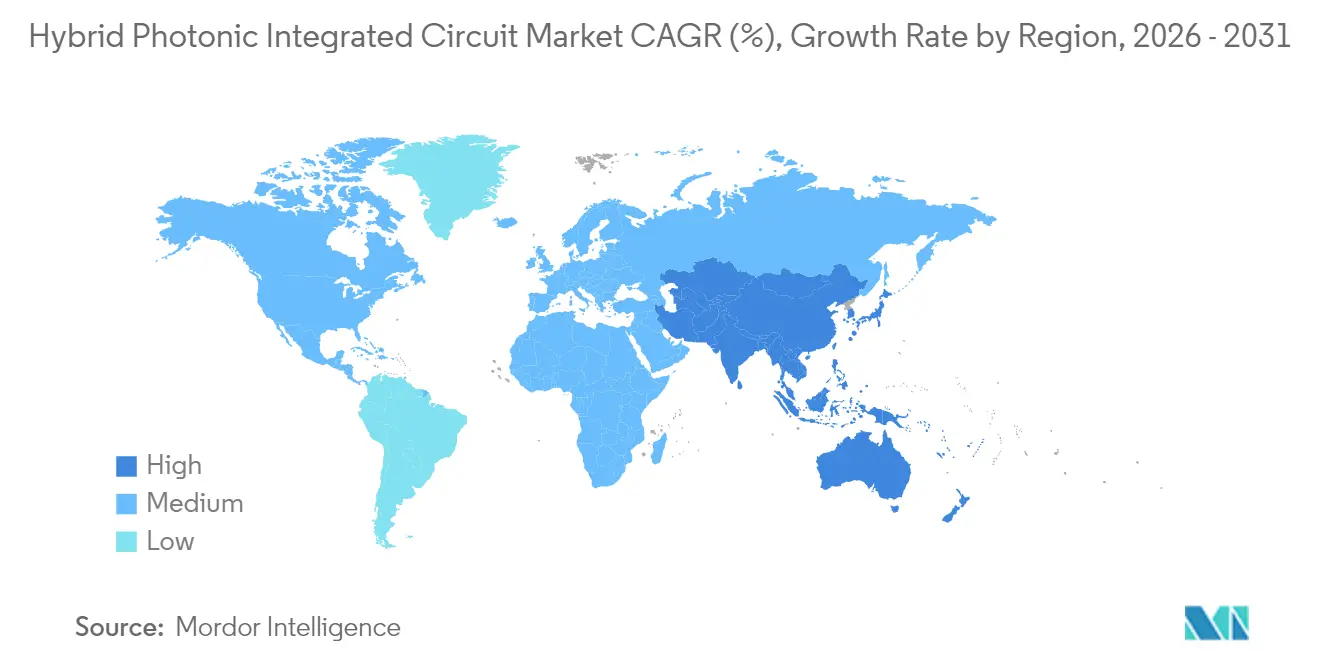

- 地域別では、北米が2025年に38.10%を占め、アジア太平洋地域は2026年から2031年にかけて地域CAGR 13.55%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイブリッド フォトニック集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI/ML最適化コパッケージド光学部品の需要 | +2.8% | 北米、アジア太平洋(中国、台湾) | 短期(2年以内) |

| ハイパースケールデータセンターの帯域幅爆発 | +2.5% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 5G/6Gフロントホールおよびミッドホール光学高密度化 | +1.9% | アジア太平洋、欧州、中東 | 中期(2〜4年) |

| シリコン+III-Vヘテロ集積コスト逆転 | +2.1% | グローバル、北米および台湾のアーリーアダプター | 長期(4年以上) |

| 防衛LiDARおよびRFフォトニクス調達急増 | +1.4% | 北米、欧州(NATO)、中東 | 中期(2〜4年) |

| 新興チップレットパッケージング標準(UCIe-P)の採用 | +1.6% | グローバル、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/ML最適化コパッケージド光学部品の需要

兆パラメーターモデルのトレーニングは現在、ラックあたりのトラフィックを400テラビット毎秒超に押し上げており、これはフロントパネルプラガブルが過大な電力損失なしには対応できない閾値です。コパッケージド光学部品はフォトニクスダイをスイッチASICの隣に配置し、電気的リーチを削減して10ナノ秒未満のホップレイテンシを実現します。Metaは2024年のGrand Tetonクラスターで量産準備完了を検証し、Ayar Labsは10,000個以上の光学チップレットを出荷して2025年の量産増強を確保しました。欧州およびインドにおけるソブリンAI規制はローカル推論を義務付け、コンパクトな光学I/Oを必要とする中規模展開を促進しています。[2]欧州委員会、「欧州チップス法」、欧州委員会、europa.eu アーリーアダプターは、ディスクリート光学部品と比較して30%低いインターコネクト電力と2年間の回収期間を報告しており、ハイブリッド フォトニック集積回路市場の採用曲線を加速させています。

ハイパースケールデータセンターの帯域幅爆発

グローバルIPトラフィックは、動画ストリーミングおよび生成AIの採用に牽引され、2026年に4.8ゼタバイトに達すると予測されています。[3]Cisco Systems、「年次インターネットレポート2024〜2026年」、Cisco、cisco.com ハイパースケーラーは2025年に800ギガビットイーサネットスパインへ、2026年には1.6テラビット光学部品へ移行すると予想され、更新サイクルが5年から3年に短縮されます。Microsoftは2024年にバックボーンの60%を400ギガビットコヒーレントにアップグレードし、ビットあたりのコストを35%削減しました。速度の向上ごとにリンクバジェットが厳しくなり、モノリシックなフォトニクス・エレクトロニクスの共同設計が有利となり、ハイブリッド フォトニック集積回路市場の需要を押し上げています。薄膜リチウムナイオベートはインジウムリン酸塩より3デシベル高い効率を提供し、低電圧の1.6テラビットモジュールを実現します。

5G/6Gフロントホールおよびミッドホール光学高密度化

集中型無線アクセスは処理をリモート無線機から分離し、すでにアンテナあたり25ギガビットを超える低レイテンシフロントホールレーンを生み出しています。中国移動は2024年に120万基の5G基地局を設置し、それぞれ2本のファイバーペアを必要としています。6Gロードマップは2028年までにセクターあたり100ギガビットを目標とし、業界をセルサイトでのコヒーレント検波へと誘導しています。[4]国際電気通信連合、「IMT-2030フレームワーク」、ITU、itu.int Nokiaはアンテナの複雑さを60%削減するフォトニックビームフォーミングプロトタイプを発表しました。インドのBharat 6G Allianceはフォトニクス設備投資の最大50%を補助し、ローカルのハイブリッド フォトニック集積回路市場の成長を加速させています。これらの展開はディスクリートレーザーよりもハイブリッド集積を優先し、健全な受注パイプラインを維持しています。

シリコン+III-Vヘテロ集積コスト逆転

ウェーハスケール接合により2024年にダイコストが50米ドル未満に低下し、ハイブリッドデバイスは純粋なIII-Vトランシーバーのコストを下回りました。Intelのプロセスは、総ダイコストの15%未満を占める単一の接合ステージを追加します。TSMCの松江ラインは2026年までにハイブリッドダイの月産1万ウェーハスタートを目標とし、アジア太平洋における供給の深さを確保しています。GlobalFoundriesは2024年に50万個以上のFotonixダイを出荷し、2023年の3倍の量となりました。低コストポリマー導波路は短距離リンク向けにダイあたり5米ドルに近づいていますが、熱的余裕が85℃以上での採用を制限しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヘテロジニアス接合歩留まりの課題 | -0.8% | グローバル、アジア太平洋の新興ファブおよび既存ファウンドリ外の新規参入者において深刻 | 短期(2年以内) |

| 熱膨張係数不一致による信頼性問題 | -0.6% | グローバル、防衛・航空宇宙アプリケーションおよび自動車LiDAR展開において重要 | 中期(2〜4年) |

| ハイブリッド設計自動化のエコシステムの限界 | -0.4% | グローバル、特にファブレススタートアップおよび研究機関に影響 | 中期(2〜4年) |

| 資本集約的なファウンドリアクセスのボトルネック(認定ライン5本未満) | -0.7% | グローバル、欧州および新興アジア太平洋市場で供給制約が最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘテロジニアス接合歩留まりの課題

300ミリメートルシリコン上へのIII-Vダイの接合は依然として92〜95%の歩留まりにとどまり、損失1ポイントあたり3〜5%のユニットコスト増加をもたらしています。Tower Semiconductorは2024年第4四半期に94%に改善しましたが、自動車グレード向けの98%目標には届いていません。熱アニール中のボイド形成は最大2デシベルの光学損失を加え、剥離を加速させます。Imecのプラズマ活性化接合はボイドを70%低減しますが、プロセスコストを15%引き上げます。商業的なヘテロジニアス接合が可能な認定ファウンドリが5社のみという限られたプールが、新たな生産能力が成熟するまでハイブリッド フォトニック集積回路市場を制約する近期的な供給上限として機能しています。

熱膨張係数不一致による信頼性問題

シリコンとインジウムリン酸塩は膨張係数が40%異なり、-40〜+125℃のサイクル下で応力亀裂を引き起こします。自動車LiDARモジュールはこの範囲での15年間の寿命を要求しています(SAE.ORG)。防衛システムは非与圧ベイで同様の極端な環境に直面し、1,000時間あたり0.5デシベルのアライメントドリフトを経験します。MITの研究者はピーク応力を60%削減するポリマーバッファーを発表し、85℃での平均故障時間を25,000時間に延長しました。Lumentumは現在、活性層を損傷することなく接着剤をリフローするためのローカルレーザーアニーリングをパイロット試験しています。薄膜リチウムナイオベートの低駆動電圧は熱負荷を30%低減し、熱的に制約されたコパッケージド設計での採用が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:AIアクセラレーションが長期的な上昇余地を牽引

ハイパフォーマンスコンピューティングおよびAIアクセラレーターは最速のCAGR 13.98%を記録しており、電気的SerDesを超えるGPU間帯域幅の急増を反映しています。データコムおよびクラウドインターコネクトは46.05%で最大のシェアを維持しており、800ギガビット光学部品に移行する100および400ギガビットリンクの既存基盤に支えられています。AIアクセラレーター向けのハイブリッド フォトニック集積回路市場規模は、欧州およびアジアにおけるソブリンAI構築に牽引され、2026年から2031年にかけて24億5,000万米ドル以上を追加する見込みです。テレコムバックホール、LiDARセンシング、およびRFフォトニクスは、特殊なパフォーマンスニーズにより、ニッチながら収益性の高いポジションを維持しています。

集中型トレーニングクラスターからエッジ推論へのシフトにより、光学I/Oがサーバー、スマートNIC、さらには組み込みシステムにまで浸透しています。Metaのコパッケージド展開はラック内レイテンシを10ナノ秒未満に削減しました。自動車LiDARは、チューナブルレーザーとコヒーレント受信機を単一ダイに集積した1550ナノメートルFMCW設計に移行しており、ハイブリッド採用を強化しています。RFフォトニクスは次世代レーダー向けに40ギガヘルツの瞬時帯域幅をサポートし、防衛需要を満たしています。ヘルスケア診断は、リアルタイム病原体検出のためのラボオンチップフォトニクスによる早期試験に参入しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

材料プラットフォーム別:リチウムナイオベートが勢いを獲得

シリコン-III-Vハイブリッドは成熟したエピタキシーおよびゲイン媒体により2025年収益の58.05%を維持していますが、リチウムナイオベートは現在CAGR 14.22%で拡大しています。この軌道は、シリコン-III-Vが依然としてハイブリッド フォトニック集積回路市場シェアを支配しているものの、リチウムナイオベートの電気光学係数が将来のコヒーレントアップグレードを牽引することを示唆しています。シリコンナイトライド-III-Vアーキテクチャは超低損失導波路により量子および海底ベンダーに訴求し、ポリマーハイブリッドはコスト重視の民生機器に対応しています。

薄膜リチウムナイオベートはπ位相シフトを2ボルト未満で実現し、コパッケージドモジュールの消費電力を40%削減します。HRL Labsは110ギガヘルツの帯域幅を発表し、1.6テラビットリンクへの余裕を提供しています。シリコンナイトライドガイドはセンチメートルあたり0.1デシベルの損失を達成し、もつれ光子源での採用が進んでいます。ポリマーフォトニクスはダイあたり5米ドル未満を実現しますが、85℃での熱的限界に直面しています。市場参加者は、アプリケーション要件が多様化する中で、コスト、帯域幅、および熱的耐性のトレードオフを検討しています。

エンドユーザー産業別:防衛・航空宇宙が加速

クラウドサービスプロバイダーはコパッケージドおよびプラガブル光学部品へのハイパースケーラーの依存を反映し、2025年支出の41.25%を占めて支配的な地位にあります。しかし、防衛・航空宇宙はフォトニックビームフォーミングとLiDARがプロトタイプから調達へと移行するにつれ、CAGR 13.46%で上昇しています。テレコムオペレーターはメトロネットワークを400および800ギガビットコヒーレントにアップグレードしており、例えば中国電信だけで2024年に20万モジュールを発注しました。ヘルスケアおよび産業オートメーションは早期採用段階にあり、現在それぞれ5%未満のシェアですが、ベンチャー支援が拡大しています。

防衛ユーザーは、フェーズドアレイビームを1マイクロ秒以内に180度操舵する統合RFフォトニクスモジュールを選択しており、これはレガシーエレクトロニクスでは以前は達成不可能な能力です。クラウドバイヤーは国内フォトニクススタートアップへの共同投資により供給を多様化し、地政学的リスクを低減しています。欧州の通信事業者はコヒーレントフォトニクスを通じてエネルギーを25%削減するためにトランスポート層を統合しています。Volvoなどの自動車OEMは2026年までにフリート全体へのLiDAR展開を計画しており、別の成長ポケットを確固たるものにしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の38.10%を占め、IntelのニューメキシコファブおよびAyar Labsの量産出荷に支えられています。フォトニクスR&Dを指定する連邦CHIPSアクト補助金(総額15億米ドル)が国内リーダーシップを確保しています。米国のクラウド構築者は800ギガビットスパインを急速に展開し、国内ファブへの大量需要を引き込んでいます。カナダの量子フォトニクスプログラムはシリコンナイトライド導波路の特殊注文を追加しています。

アジア太平洋は中国の100億米ドルのファウンドリ刺激策と台湾の先進パッケージングクラスターに牽引され、最高のCAGR 13.55%を記録しています。TSMCの松江パイロットラインはハイブリッドダイの生産を開始し、2026年までに月産1万ウェーハを目標としています。日本の2億米ドルのフォトニクスコンソーシアムはFujitsuとNTTが1.6テラビットコヒーレントシステムで協力しており、インドの半導体ミッションは国内ファブに5億米ドルを配分しています。東南アジアのEMSベンダーは民生光学部品向けポリマーフォトニクスに注目し、地域サプライチェーンを拡大しています。

欧州はImecのマルチプロジェクトウェーハプログラムとオランダのリソグラフィーエコシステムから恩恵を受けていますが、ハイブリッド フォトニック集積回路市場規模は北米およびアジア太平洋地域に遅れをとっています。欧州チップス法はヘテロジニアス接合および量子デバイスに焦点を当てたパイロットラインに5億ユーロを確保しています。ドイツとフランスは自動車LiDAR資金を主導し、英国はバイオセンシング向けシリコンフォトニクスを支援しています。STCなどの中東オペレーターはメトロリンク向けに400ギガビットコヒーレントを導入していますが、現地製造は依然として最小限にとどまっています。アフリカでは南アフリカの早期パイロットがブロードバンドアクセス向けシリコンフォトニクスを探索し、将来の普及に向けた基盤を築いています。

競合環境

上位5社であるIntel、Broadcom、Marvell、Lumentum、およびCiscoは合計収益の約35%を占めており、中程度の集中度を示しています。既存企業は成熟したIII-Vエピタキシーとサプライチェーンを活用する一方、ベンチャー支援を受けたAyar LabsとRockley Photonicsは従来のモジュール組立を迂回するチップレットアーキテクチャを推進し、サイクルを12ヶ月短縮しています。ハイブリッド フォトニック集積回路市場は、したがって、規模の経済と機敏なイノベーションのポケットのバランスを保っています。

商業的なヘテロジニアス接合が可能な5つのファウンドリ(Intel、GlobalFoundries、Tower、TSMC松江、IMEC)を取り巻く構造的な堀が存在します。Intelの2024年のAyar Labsとの製造協定は、2025年から始まる2つのティア1クラウド向けの光学チップレット容量を確保しています。BroadcomはDSPとIII-Vモジュレーターを単一ダイに統合した初の1.6テラビットコヒーレントプラガブルを出荷し、消費電力を40%削減しました。

ホワイトスペースの機会には、AEC-Q100承認を持つベンダーが3社のみの自動車グレード固体LiDARが含まれます。量子フォトニクスはセンチメートルあたり0.1デシベル未満の損失を持つシリコンナイトライド導波路を要求しており、これを商業規模で再現できるファウンドリは10社未満です。2024年に出願されたリチウムナイオベートモジュレーターの特許申請が150件以上あることは、競争の激化を示しています。新しいUCIe-P標準は2028年までに光学I/Oを商品化し、マルチベンダーエコシステムを実現すると期待されています。

ハイブリッド フォトニック集積回路産業リーダー

Intel Corporation

Broadcom Inc.

Lumentum Holdings

Marvell Technology (Inphi)

Coherent Corp. (II-VI)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Intel Corporationはニューメキシコ施設でのコパッケージド光学部品モジュールの量産を発表し、シリコンフォトニクスダイをスイッチASICの隣に直接集積して10ナノ秒未満のインターコネクトレイテンシを達成しました。

- 2024年9月:Ayar LabsはMicrosoftとGoogleが主導する1億5,500万米ドルのシリーズD資金調達ラウンドを完了し、調達総額を3億7,000万米ドルに引き上げました。この投資はTeraPHY光学I/Oチップレットの生産能力拡大に充てられ、2025年半ばまでに四半期あたり10万ユニットの生産目標を掲げています。

- 2024年8月:Broadcomは1.6テラビットコヒーレントプラガブルトランシーバーを発売しました。このモジュールはデジタル信号プロセッサとIII-Vモジュレーターを単一ダイに集積するモノリシックなフォトニクス・エレクトロニクス共同設計を特徴とし、従来の800ギガビット光学部品と比較して消費電力を40%削減します。

- 2024年7月:TSMCの中国松江施設がシリコン-III-Vハイブリッドダイのパイロット生産を開始し、2026年半ばまでに月産1万ウェーハスタートを目標としています。

グローバルハイブリッド フォトニック集積回路市場レポートの範囲

マイクロチップには、動作回路を形成する2つ以上の光学コンポーネントが含まれており、これは集積フォトニクス回路と呼ばれることもあります。このシステムは、検出、生成、輸送、および処理が可能です。

本調査の範囲は、フォトニックIC、その成長および制約要因、ならびにさまざまなアプリケーション全体での需要増加をカバーしています。本調査はまた、マクロ経済トレンドが市場に与える影響を簡潔に分析しています。フォトニック集積回路の概念は電子集積回路に類似しています。

フォトニック集積回路市場は、原材料の種類(III-V材料、リチウムナイオベート、シリカオンシリコン、その他の原材料)、集積プロセス(ハイブリッドおよびモノリシック)、用途(テレコム、バイオメディカル、データセンター、その他の用途〔光学センサー〔LiDAR〕、計測〕)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されます。

| データコムおよびクラウドインターコネクト |

| テレコムトランスポートおよび5G/6Gモバイルバックホール |

| LiDARおよび光学センシング |

| ハイパフォーマンスコンピューティング(HPC)およびAIアクセラレーター |

| RFフォトニクスおよびマイクロ波フォトニクス |

| シリコン-III-Vハイブリッド(InP/GaAsオンSi) |

| シリコンナイトライド-III-V |

| ポリマーフォトニクスハイブリッド |

| 薄膜リチウムナイオベートオンSi |

| その他(SiGe、AlNなど) |

| クラウドサービスプロバイダー(ハイパースケーラー) |

| テレコムオペレーターおよびネットワークOEM |

| 防衛・航空宇宙 |

| ヘルスケアおよびバイオセンシングOEM |

| 産業・自動車OEM |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| その他の地域 |

| 用途別 | データコムおよびクラウドインターコネクト | |

| テレコムトランスポートおよび5G/6Gモバイルバックホール | ||

| LiDARおよび光学センシング | ||

| ハイパフォーマンスコンピューティング(HPC)およびAIアクセラレーター | ||

| RFフォトニクスおよびマイクロ波フォトニクス | ||

| 材料プラットフォーム別 | シリコン-III-Vハイブリッド(InP/GaAsオンSi) | |

| シリコンナイトライド-III-V | ||

| ポリマーフォトニクスハイブリッド | ||

| 薄膜リチウムナイオベートオンSi | ||

| その他(SiGe、AlNなど) | ||

| エンドユーザー産業別 | クラウドサービスプロバイダー(ハイパースケーラー) | |

| テレコムオペレーターおよびネットワークOEM | ||

| 防衛・航空宇宙 | ||

| ヘルスケアおよびバイオセンシングOEM | ||

| 産業・自動車OEM | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

AIクラスターにおけるハイブリッドフォトニックICへの新たな需要を牽引しているものは何ですか?

コパッケージド光学部品は消費電力を30%削減し、レイテンシを10ナノ秒未満に低下させ、毎秒400テラビット以上を転送するラックを実現します。

2031年にかけて最も速く成長している材料プラットフォームはどれですか?

薄膜リチウムナイオベートオンシリコンが低電圧・高帯域幅モジュレーターにより14.22%のCAGRでトップです。

アジア太平洋が他の地域より速く拡大しているのはなぜですか?

中国の100億米ドルのファウンドリプログラムと台湾の先進パッケージングエコシステムが地域をCAGR 13.55%に押し上げています。

ヘテロジニアス接合容量の供給はどの程度集中していますか?

認定プロセスを持つ商業ファウンドリは5社のみであり、構造的なボトルネックを生み出し、価格決定力を維持しています。

ハイパースケールデータセンター以外で最も高い成長を示すセグメントはどれですか?

防衛LiDARおよびRFフォトニクスはプログラムがプロトタイプから量産調達へと移行するにつれ、CAGR 13.46%で上昇しています。

最終更新日: