フォトダイオードセンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

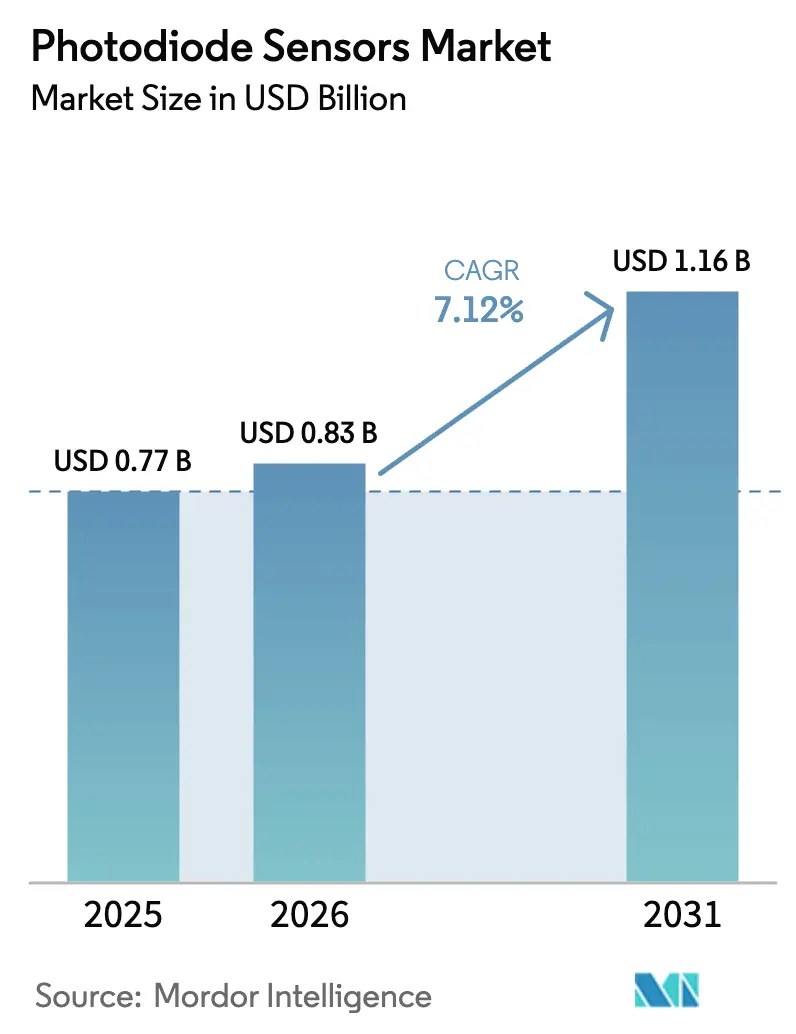

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

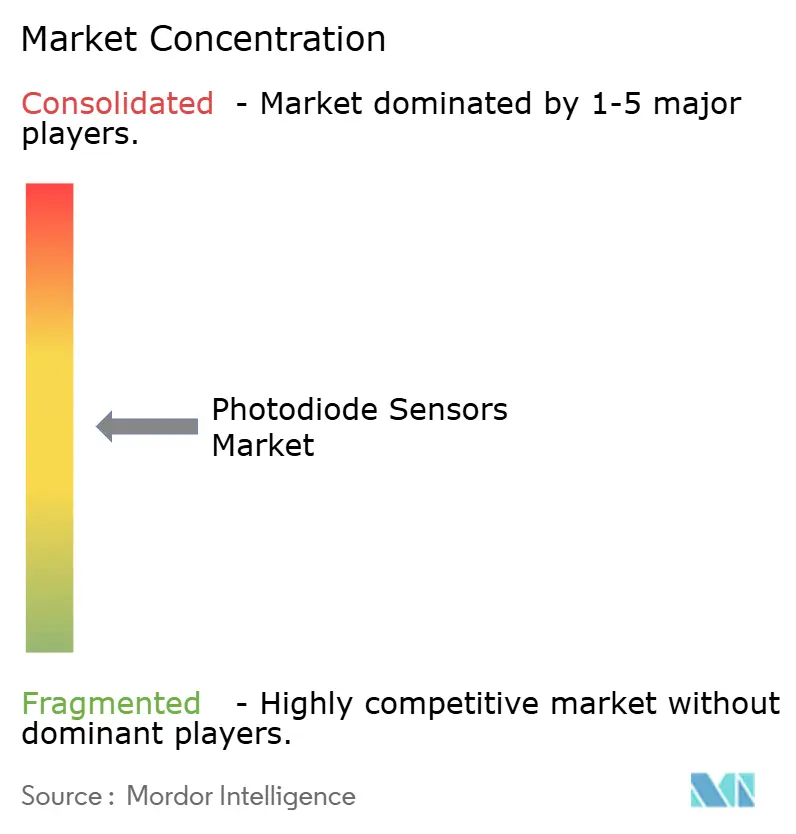

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトダイオードセンサー市場分析

2026年のフォトダイオードセンサー市場規模は8億3,000万USDと推定され、2025年の7億7,000万USDから成長し、2031年には11億6,000万USDに達する見込みで、2026年から2031年にかけて7.12%のCAGRで成長します。5Gバックホール、LiDAR搭載車両、データセンターフォトニクスはそれぞれ、従来設計を凌駕する高精度光学受信機を必要としており、世界的な需要が高まっています[1]NTT株式会社およびNEC株式会社、「光ファイバーセンシング機能を備えたIOWNオール・フォトニクス・ネットワークが広域交通流モニタリングを実現」、NEC株式会社、nec.com。フォトニクスセクターの堅牢性——2022年に8,650億USDと評価され、2027年には1兆2,000億USDに達すると予測——は、フォトダイオードセンサー市場の成長軌道をさらに支えています。ただし、インジウムおよびガリウムのサプライチェーンの脆弱性は、近期の生産水準を抑制しかねないコストおよびリードタイムリスクをもたらしています。[2]Amy Tolcin、「中国のガリウムおよびゲルマニウム輸出規制が米国経済に与える潜在的影響の定量化」、米国地質調査所、usgs.gov競争上の差別化は、現在、個別コンポーネントからフォトダイオード、信号処理、およびパッケージングを単一ユニットに統合したモジュールへとシフトしており、電気通信、自動車、および医療画像診断の各分野における顧客の市場投入時間を短縮しています。

レポートの主要なポイント

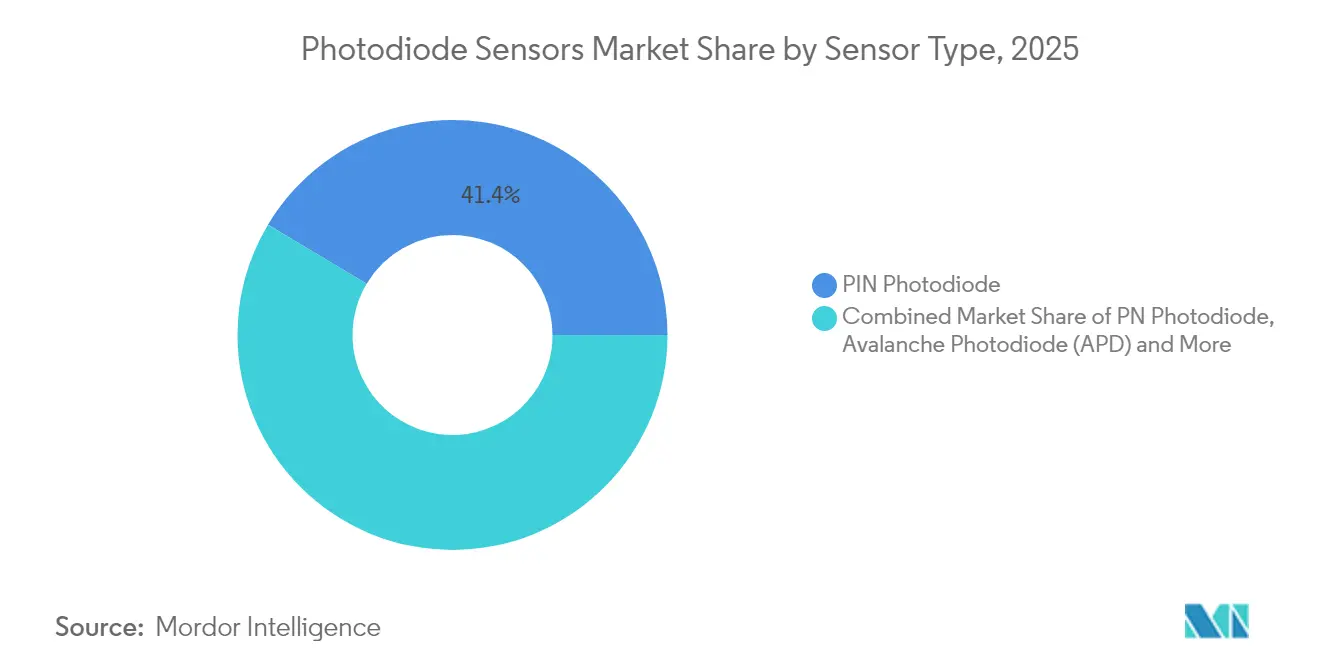

- センサータイプ別では、PINデバイスが2025年のフォトダイオードセンサー市場シェアの41.42%を占めてトップとなり、アバランシェフォトダイオードは2031年にかけて8.23%のCAGRで成長する見込みです。

- 材料別では、シリコンが2025年のフォトダイオードセンサー市場規模の57.38%のシェアを獲得し、シリコンゲルマニウム技術は8.01%のCAGRで拡大すると予測されます。

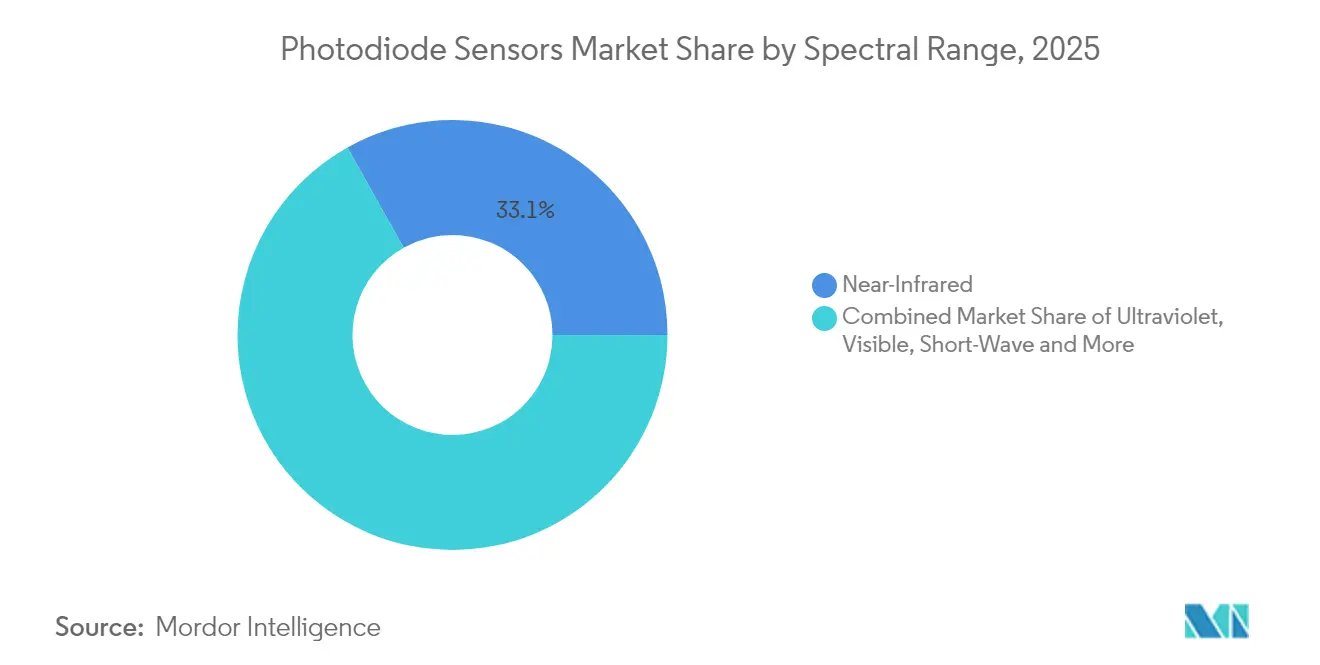

- スペクトル範囲別では、近赤外線が2025年の収益シェアの33.12%を占め、短波赤外線(SWIR)が2031年までに8.31%のCAGRで最も急成長するバンドとなっています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のフォトダイオードセンサー市場規模の28.45%を占めましたが、自動車向けLiDARは2031年にかけて8.62%のCAGRで成長すると予測されます。

- 地域別では、アジア太平洋地域が2025年に45.55%のシェアで首位を占め、中東・アフリカ地域は2026年から2031年にかけて9.22%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォトダイオードセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 光ファイバーおよび5Gバックホール展開の急増 | +1.8% | グローバル(アジア太平洋、北米が主導) | 中期(2〜4年) |

| 車両へのLiDAR/ADAS統合の加速 | +1.5% | 北米、ヨーロッパ、中国の自動車ハブ | 中期(2〜4年) |

| アンビエントライトおよび近接センシング向けスマートフォン需要 | +1.2% | グローバル、アジア太平洋製造に集中 | 短期(2年以内) |

| 医療画像診断および脈拍オキシメトリーにおける利用拡大 | +0.9% | 北米、ヨーロッパ、新興アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバーおよび5Gバックホール展開の急増

データ量の多い5Gネットワークにより、通信事業者は低ノイズフォトダイオードに依存するコヒーレント光トランシーバーを使用したバックボーンリンクのアップグレードを迫られています。NTTおよびNECがIOWNオール・フォトニクス・ネットワークを使用して実施したトライアルでは、既存の光ファイバー上でリアルタイム交通モニタリングが実証され、インフラ所有者にとっての二重活用の価値が確認されました。[3]NTT株式会社およびNEC株式会社、「光ファイバーセンシング機能を備えたIOWNオール・フォトニクス・ネットワークが広域交通流モニタリングを実現」、NEC株式会社、nec.com学術的なプロトタイプはすでに、100 kmの到達距離を実現できる100 Gbpsフォトダイオードへの移行が進んでおり、初期の6Gフロントホール基準と一致しています。36.4 Gbit/sを達成した自由空間光リンクは、トレンチ工事が高コストな都市環境における広帯域受信機の汎用性を示しています。電力効率の高いデータセンター相互接続は、送信側のエネルギー効率が1.59 pJ/ビットを示しており、検出器メーカーに対して同等の電力予算で受信機感度を改善するよう圧力をかけています。[4]これらの要件が合わさり、フォトダイオードセンサー市場は次世代有線・無線コンバージェンス戦略の中核に位置しています。

車両へのLiDAR/ADAS統合の加速

コストカーブが急速に低下するにつれ、LiDARの採用はプレミアムブランドを超えて広がっています。SonyのIMX479積層型SPADデプスセンサーは、光子検出効率37%で300 mの検出距離を実現し、2025年秋にサンプル出荷が予定されています。韓国のSPADロードマップは56 psのタイミングジッターと8 mmの解像度を達成しており、近距離ドライバーアシストシステムに最適です。中国のサプライヤーが価格競争を促進し、中級車におけるユニット販売量の成長を加速させています。VCSELとフォトダイオードのコパッケージングにより、部品表(BOM)コストを削減しながら信頼性を向上させています。ヘテロダインフォトダイオードに依存するFMCWアーキテクチャは、理論上の限界に近い検出限界に達しており、今後の量産ロールアウトの妥当性を裏付けています。[5]

アンビエントライトおよび近接センシング向けスマートフォン需要

ハンドセットメーカーはアンビエントライト、近接、およびPPGバイオセンシングを統合モジュールへの組み込みを続けており、大量のシリコンフォトダイオード注文を促進しています。ウェアラブルとスマートフォンを合わせて、2030年までのPPGバイオセンサーの堅調な成長を支え、小型フットプリントにおける近赤外線検出器への追加需要を確保しています。ディスプレイ内蔵指紋認証および顔認証システムは、優れた近赤外線性能と最小限のクロストークを持つフォトダイオードを必要としており、トレンチアイソレーションおよびバックサイドイルミネーションの革新を促進しています。機械学習ベースのジェスチャー認識により、アドレス可能なセンサープールがさらに拡大し、PanasonicのSN-GCQB1のようなレーザーベースの空気質モジュールは、フォトダイオード設計の知識がどのように隣接するコンシューマーアプリケーション全体にスケールするかを示しています。

医療画像診断および脈拍オキシメトリーにおける利用拡大

コンピュータ断層撮影アレイおよび脈拍オキシメトリープローブは、デバイスの寿命にわたって較正安定性を維持する低ノイズ・高応答性フォトダイオードを必要とします。KAISTは最近、リアルタイムCO₂モニタリングが可能な室温中赤外線検出器を実証し、CMOSとの互換性を通じた将来的なコスト削減の可能性を示しました。[6]ローレンス・リバモア国立研究所、「波形基板への量子ドット堆積が光検出器の性能を向上させる」、Phys.org、phys.orgCoherent Corp.は、医療機器をUSD 690億の対応可能セグメントとして特定し、年率7%で成長していることを確認し、医療分野におけるフォトニクスへの持続的な予算配分を裏付けています。小型フォトダイオードを搭載したウェアラブルバイオセンサーは、病院の遠隔医療プログラム内でのパーソナライズド医療の展開において中心的な役割を担っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 温度依存性の暗電流およびノイズ | -0.8% | グローバル、極端な気候地域 | 短期(2年以内) |

| インジウムおよびガリウムのサプライチェーンの不安定性 | -1.1% | グローバル、アジア太平洋製造が最も影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温度依存性の暗電流およびノイズ

暗電流は温度とともに指数関数的に上昇し、ミッションクリティカルなフォトダイオード展開における信号対雑音比を低下させます。Thorlabsの最近のベンチマークにより、ゲルマニウム検出器が最も高い暗電流ドリフトを示す一方、InGaAsバリアントはより優れた熱安定性を提供することが確認されました。架橋輸送層を持つ有機フォトダイオードは、−5 Vバイアスで1 nA cm⁻²の暗電流密度を実現し、コンシューマーウェアラブルのセンサー信頼性を拡大しています。2.4×10¹² Jonesの比検出率を誇るペロブスカイト検出器は、商業的な歩留まりの課題が解決されれば長期的な差別化を約束します。

インジウムおよびガリウムのサプライチェーンの不安定性

中国の2024年のガリウムおよびゲルマニウムへの輸出規制は、すべてのIII-Vフォトダイオードの背後にある資源リスクを浮き彫りにしています。[7]Amy Tolcin、「中国のガリウムおよびゲルマニウム輸出規制が米国経済に与える潜在的影響の定量化」、米国地質調査所、usgs.gov米国のガリウムヒ素ウェーハ輸入量は2023年に急落し、高性能電気通信受信機のプレミアム価格を誘発しました。LightPathとNRLのようなパートナーシップは、ゲルマニウムの代替としてBDNL4カルコゲナイドガラスの商業化を目指し、材料リスクを低減しています。持続可能性研究によると、6Gのロールアウトは年間インジウム生産量の最大4.4%を必要とする可能性があり、フォトダイオードセンサー市場内での調達競争が激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:アバランシェフォトダイオードがイノベーションを牽引

PINデバイスは2025年のフォトダイオードセンサー市場シェアの41.42%を占め、電気通信およびコンシューマーOEMがそのコストパフォーマンスのトレードオフを評価しています。アバランシェフォトダイオードは2031年にかけて8.23%のCAGRを記録すると予測されており、LiDARが単一光子感度を必要とするにつれてフォトダイオードセンサー市場規模を拡大させています。韓国の56 ps SPADマイルストーンは、自動車安全システムにおけるタイミング分解能改善の競争余地を示しています。デバイスベンダーは現在、個別コンポーネントから積層センサーアーキテクチャへの移行を進めており、車両OEM認定を簡素化するオンチップ信号コンディショニングを提供しています。

窒化ガリウムPINアバランシェバリアントは、放射線耐性を要求する紫外線火災検知および宇宙搭載アプリケーションをターゲットとしています。PN構成は価値重視のコンシューマー製品において依然として有効であり、ショットキー設計は帯域幅が量子効率を上回るマイクロ波フォトニクスに対応しています。エコシステムプレイヤーは、ゲイン、線形性、および電力のバランスをとるためにレーザー受信機の共同設計に投資しており、フォトダイオードセンサー市場内での継続的な分岐を示しています。

材料別:シリコンの優位性が化合物半導体に挑戦される

シリコンはCMOSファブが比類のない規模とコスト経済性を提供するため、フォトダイオードセンサー市場規模の57.38%のシェアを維持しています。シリコンゲルマニウムデバイスは、8.01%の予測CAGRで1.55 µm波長での応答性を向上させながらファブとの互換性を維持しており、従来のシリコンパイプラインとのコスト同等性を求める電気通信OEMに魅力的です。インジウムガリウムヒ素検出器は700 nm〜1.8 µmの範囲で不可欠であり、データコムオプティクス全体でプレミアム価格を維持しています。

タイプIIスーパーラティスアーキテクチャは2.1×10¹¹ cm Hz¹/²/Wの比検出率を示し、従来のeSWIRソリューションより256%優れており、マシンビジョンおよび農業における機会を創出しています。有機フォトダイオードおよび量子ドットハイブリッドは1.15 µmで5.55×10¹² Jonesの比検出率を達成しており、ニッチなウェアラブルおよび環境テスターへのコスト効果の高い道筋を示しています。STMicroelectronicsの量子ドットイメージセンサーロードマップは、1.62 µmのピクセルピッチと1,400 nmでの外部量子効率60%を組み合わせており、フォトダイオードセンサー市場内でのメインストリーム採用を示唆しています。

スペクトル範囲別:SWIRアプリケーションが成長を加速

近赤外線波長は、電気通信、生体認証、およびアンビエントライトモジュールが850〜1,000 nmの性能に依存するため、2025年の収益の33.12%を生み出しました。SWIRの需要は8.31%のCAGRで拡大しており、仕分け、水分検出、および品質検査ツールのフォトダイオードセンサー市場規模を拡大しています。SonyのSenSWIRチップは、Cu-Cu接合によりピクセルピッチを縮小し、工場自動化向けカメラのフットプリントを小型化しています。

産業用インテグレーターは、暗ノイズフロアを改善するオプションのTECを検討しながら、InGaAsアレイにおける非冷却室温動作を評価しています。シリコン上のブラックGeSnフォトダイオードは1,960 nmの応答を実現し、1,200〜2,200 nmにわたる反射損失を低減しており、CMOSファブがIII-V系の既存企業に挑戦できる立場となっています。中波および長波赤外線は、1〜5.5 µmの軍事用撮像向けインジウムアンチモンフォトダイオードが主導する専門分野に留まっています。

エンドユーザー産業別:自動車LiDARが最高成長率を牽引

コンシューマーエレクトロニクスは、スマートフォン、ウェアラブル、および家庭用機器がアンビエントライトおよびバイオセンシングフォトダイオードを統合するため、2025年の収益の28.45%を占めました。自動車LiDARの採用は8.62%のCAGRで拡大しており、レベル3自動運転の安全基盤としてフォトダイオードセンサー市場を強化しています。電気通信キャリアは、5Gバックホールおよびコヒーレントオプティクスのアップグレードを背景に安定した注文を維持しています。

医療アプリケーションは新たな成長段階に入りつつあり、脈拍オキシメトリーを超えて、フォトダイオードをマルチモーダルプローブに組み込むコンピュータ断層撮影およびポイント・オブ・ケア診断へと拡大しています。航空宇宙・防衛の予算は高信頼性需要を支えており、Teledyne FLIRの米陸軍センサースイートアップグレード向け1億6,830万USDの契約がその証拠です。産業オートメーションは、onsemiのHyperlux IDのような間接飛行時間カメラを採用しており、ピックアンドプレースロボティクス向けに30 mの深度測定を行います。

地域分析

アジア太平洋地域は2025年に45.55%の収益シェアでフォトダイオードセンサー市場を支配しており、中国、日本、韓国の密な半導体エコシステムを活用しています。情報通信研究機構(NICT)とSonyの協力により、光ファイバー通信における局所コンポーネントの深みを向上させ、1,550 nmで初の実用的な量子ドット面発光レーザーが達成されました。中国のLiDARメーカーであるHesaiおよびRoboSenseはコスト削減を加速させ、USD 500以下のセンサー目標でのOEM採用を拡大しています。韓国のKISTによる56 ps SPADアレイにおけるブレークスルーは、ADASにとって重要なタイミングジッター指標において地域ベンダーを先行させています。

北米はイノベーションと防衛需要のバランスを取っています。Coherent Corp.は2025年度第2四半期の収益を14億3,000万USDと報告し、前年比27%増加し、データコム、計測器、および航空宇宙にわたる多様なエクスポージャーを示しています。インジウムリン拡張向けのCHIPS法の割り当ては、将来の地政学的ショックに対して国内フォトダイオードのサプライラインを保護します。Quantinuumのニューメキシコ州における新たな研究開発センターは、サンディア国立研究所およびロスアラモス国立研究所を活用して量子フォトニクスIPを加速させ、次世代検出器プロトタイプのパイプラインを確保しています。

ヨーロッパは高付加価値の輸出ニッチを支配しており、2022年に1,246億ユーロ(1,335億USD)のフォトニクスを輸出し、これは世界シェアの15%に相当し、10.5%の研究開発強度によって支えられています。LynredのグルノーブルにおけるEUR 8,500万(9,110万USD)の施設拡張は、クリーンルーム容量を倍増させ、EU防衛プログラムのための主権赤外線供給を確保します。VIGO PhotonicsのHyperPic中赤外線プロジェクトは、EU補助金によって資金提供され、医療および産業ガスセンシングをターゲットとした統合フォトニクス回路への継続的なコミットメントを示しています。中東・アフリカ地域は、国家スマートシティアジェンダおよびアラブ首長国連邦での先進ファブの可能性が将来の地域需要を触媒として、2026年から2031年にかけて最も速い9.22%のCAGRを保持しています。

競争環境

市場集中度は中程度を維持しています。Hamamatsu Photonicsは2024年度の純売上高として2,039億6,100万円(13億7,000万USD)を計上し、オプトセミコンダクター生産を増強するための新たな化合物半導体ファブセンターを建設中です。Coherent Corp.の多様化された光学ポートフォリオは2025年度第2四半期に14億3,000万USDの収益をもたらし、通信、計測器、および電子機器での均衡した参加を通じて27%の成長を記録しました。SICK AGとEndress+Hauserは50:50の合弁事業を組み、センサースイートをプロセスオートメーションチャネルに組み込み、精製所および化学プラントでのクロスセル能力を拡大しました。

戦略的なプレイブックは垂直統合と差別化されたIPに重点を置いています。Sonyは積層型SPAD設計を進めて自動車ティア1サプライヤーとの関係を強固にし、onsemiは産業オートメーション向け間接飛行時間センサーを拡大し、OEMにピクセルからソフトウェアまでの単一ベンダーのルートを提供しています。TDKのスピン光検出器は、スピントロニクスがデータスループットを10倍増加させる新興ニッチを示しており、AI推論クラスターでのソケット確保を目指しています。Lidwaveなどの新興企業は4Dライダーオンチップ統合を活用してコストと部品表を圧縮し、既存企業の価格保護を脅かしています。

サプライチェーンのリスク軽減は最優先事項であり続けています。各プレイヤーはインジウムおよびガリウムのデュアルソーシングを追求し、ゲルマニウムのカルコゲナイド代替品を評価しており、ESG要件に沿い、貿易政策リスクへのエクスポージャーを低減しています。有機およびペロブスカイトフォトダイオードは、低コストのコンシューマーおよびIoTノードにおける既存のウェーハベースの経済性を破壊する可能性のある低温・溶液処理型の代替品を提供しています。

フォトダイオードセンサー産業リーダー

Hamamatsu Photonics K.K

Thorlabs, Inc.

Edmund Scientific Corporation (Edmund Optics)

Centronic, Ltd.

Excelitas Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sony Semiconductor Solutionsが自動車LiDAR向けIMX479積層型SPADデプスセンサーを発表。300 mの検出距離と37%の光子検出効率を提供し、2025年秋に1ユニットあたり35,000円(235USD)でサンプル出荷予定。

- 2025年5月:ローレンス・リバモア国立研究所が、テクスチャ基板上での近赤外線検出器性能を向上させる電気泳動量子ドット堆積法を発表。

- 2025年4月:TDKが、AIアクセラレーターインターコネクト向けにデータレートを10倍向上させる世界初のスピン光検出器を実証。

- 2025年3月:Onsemiが、30 mの産業用深度センシング向けHyperlux IDリアルタイム間接ToFセンサーを発売。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスによると、フォトダイオードセンサ市場は、入射光を直接電気信号に変換するパッケージ型半導体デバイスで、スタンドアロンセンサとして、または近接、環境光、カラー、LiDARモジュール内の光学フロントエンドとして出荷される。売上高は、シリコン、SiGe、InGaAs、GaN、または関連化合物基板上に構築されたPN、PIN、アバランシェ、ショットキーアーキテクチャをカバーしており、あらゆる主要地域の民生用電子機器、電気通信、産業、自動車、医療、セキュリティ、航空宇宙アプリケーションに対応している。

除外範囲:画像センサーのファウンドリーに販売されるベアダイや、ディスクリート・ロジックICに組み込まれるフォトトランジスタはカウントされない。

セグメンテーションの概要

- センサータイプ別

- PNフォトダイオード

- PINフォトダイオード

- アバランシェフォトダイオード(APD)

- ショットキーフォトダイオード

- 材料別

- シリコン(Si)

- シリコンゲルマニウム(SiGe / Ge)

- インジウムガリウムヒ素(InGaAs)

- InGaAsP / InP

- 窒化ガリウム(GaN)

- スペクトル範囲別

- 紫外線(200〜400 nm)

- 可視光線(400〜700 nm)

- 近赤外線(0.7〜1.4 µm)

- 短波赤外線(1.4〜3 µm)

- 中波/長波赤外線(3 µm超)

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 電気通信

- 航空宇宙・防衛

- 医療

- 自動車

- 産業オートメーションおよびIoT

- セキュリティおよび監視

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、スマートフォンOEMの設計エンジニア、中国とマレーシアのオプトエレクトロニクス受託製造業者、米国の光ファイバートランシーバー会社の購買マネージャー、ヨーロッパ中の医療機器インテグレーターにインタビューを行いました。彼らの洞察は、二次データでは定量化できなかった歩留まり損失、アプリケーションレベルの平均販売価格、新たな波長要件の検証に役立ちました。

デスクリサーチ

当社のアナリストはまず、UN Comtradeの光学デバイスコード、欧州連合TARICの出荷ログ、米国国勢調査の光学部品輸出表などの一般に入手可能なデータセットをスクリーニングすることにより、世界的な供給をマッピングしました。さらに、日本フォトニクス協議会、光学会、SEMIの四半期請求書などの団体からトレンド指標を入手し、企業の10-K、投資家向け資料、Questelの特許分析から技術普及率を明らかにしました。また、D&B HooversやDow Jones Factivaなどの有料プラットフォームは、公開情報源が見逃した収益分割や生産能力シフトを提供した。引用した情報源は、クロスチェックと状況収集のためにレビューした幅広い文献のほんの一例である。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルが市場のベースラインを支えている。オプトエレクトロニクスの輸出入量と工場稼働率レポートから世界需要を再構築し、サンプリングしたサプライヤーのロールアップユニットにブレンドASPを掛けて合計を検証した。主要変数には、スマートフォンOLED普及率、5Gfiberバックホール展開、車載LiDAR装着率、赤外線医療プローブ出荷、化合物半導体ウェーハ生産量、通貨調整後ASP侵食曲線などが含まれる。これらのドライバーを過去の市場価値にリンクさせる多変量回帰は、短期的なショックのためにARIMAオーバーレイを供給し、シナリオ分析は欠落している地域系列を置き換える。

データ検証と更新サイクル

すべての反復は、異常をスクリーニングし、外部の光学機器インデックスと合計をベンチマークし、シニアアナリストのサインオフを確保する3層のレビューを通過します。報告書は年に1回更新され、政策転換、材料不足、主要なM&Aイベントによって基準値が大幅に変更された場合は、サイクル半ばに更新が行われます。そのため、顧客は最新の業界動向を反映した数字を受け取ることができる。

モルドールのフォトダイオード・センサ・ベースラインが世界的な信頼を得ている理由

公表されている見積もりはしばしば乖離しているが、これは、各社が台数を売上高に換算する前に、異なるデバイス・ファミリー、通貨ベース、予測ケイデンスを選択しているためである。

主なギャップドライバーには、コンボモジュールのカウントの有無、ASP圧縮の想定速度、通信グレードのInGaAsダイオードが民生グレードのシリコン部品とグループ化されているかどうかなどがある。モルドールのモデルは、センサーモジュールの全領域を把握し、ライブ為替レートを適用し、毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7億7,700万米ドル(2025年) | モルドール・インテリジェンス | - |

| 7億8350万米ドル(2024年) | 地域コンサルタントA | より狭い範囲では、テレコム・バックホール・デバイスは除外され、ASPは静的なものとなる。 |

| 7億8000万米ドル(2024年) | 業界誌B | 過去の出荷カーブのみから合計を算出。 |

| 8億1,450万米ドル(2025年) | グローバル・コンサルタンシーC | 一体型アンビエントライトモジュールを除き、単一国のインフレ係数を適用 |

この比較は、スコープの広さ、ASPのライブトラッキング、毎年の更新サイクルが調和している場合、モルドールインテリジェンスがバランスの取れた透明性の高いベースラインを提供し、意思決定者が明確な変数と再現可能なステップをたどることができることを示している。

レポートで回答される主要な質問

フォトダイオードセンサー市場の現在の価値はいくらですか?

フォトダイオードセンサー市場は2026年に8億2,582万USDと評価されており、2031年までに11億6,464万USDに達すると予測されています。

フォトダイオードセンサー市場をリードしている地域はどこですか?

アジア太平洋地域は、半導体製造の集中と積極的な5G展開により、45.55%の収益シェアを保持しています。

フォトダイオードセンサー市場内で最も急成長しているセグメントはどれですか?

自動車LiDARアプリケーションは、2026年から2031年にかけて最も高い8.62%のCAGRを示しています。

今日のフォトダイオード生産において支配的な材料は何ですか?

シリコンは57.38%の市場シェアで依然として主流ですが、赤外線性能においてシリコンゲルマニウムおよびInGaAsが存在感を増しています。

サプライチェーンのリスクはフォトダイオードの供給可能性にどのような影響を与えていますか?

ガリウムおよびインジウムへの輸出規制は価格およびリードタイムの変動を引き起こしており、メーカーは代替材料の探索を迫られています。

フォトダイオードセンサー市場全体の予測CAGRはいくつですか?

市場は2026年から2031年にかけて7.12%のCAGRで成長すると予測されています。

最終更新日: