世界の光線力学的療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 7.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の光線力学的療法市場分析

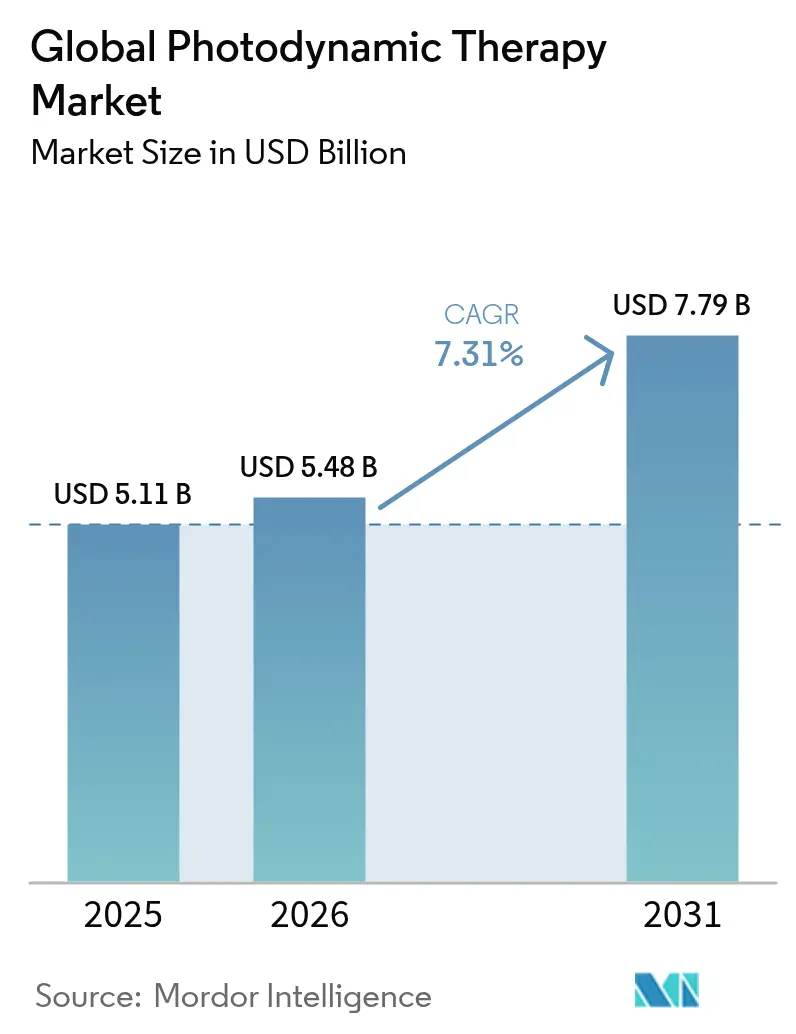

2026年の光線力学的療法市場規模は54.8億米ドルと推定され、2025年の51.1億米ドルから成長し、2031年には77.9億米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率7.31%で成長しています。皮膚科、眼科、抗菌ケアにわたる臨床的受容の拡大がこの軌跡を支えています。2024年11月にFDAがLumiTheraのValedaシステムを乾性加齢黄斑変性症に対して承認したことは、腫瘍学的起源を超えた療法の拡大を示すものであり、BiofronteraのRhodoLED XLランプは並行するデバイス革新を示しています(fda.gov)。光線角化症に対する償還の拡大、LEDアレイ価格の低下、妊孕性温存型子宮頸がん治療オプションへの需要増加が光線力学的療法市場をさらに押し上げています。一方、小規模施設における資本制約と患者の光過敏性への懸念が普及ペースを抑制しています。

主要レポートの要点

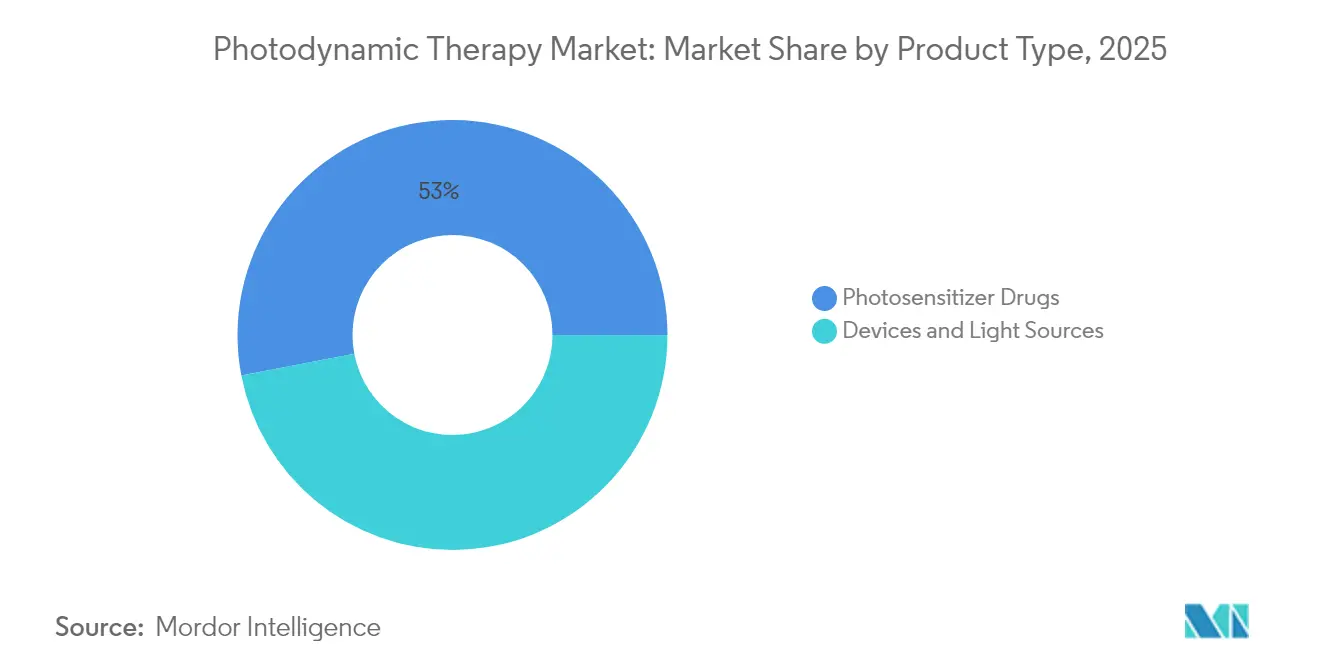

- 製品タイプ別:光感受性薬剤は2025年の光線力学的療法市場シェアの53.02%を占め、LEDベースの光源は2031年まで年平均成長率8.02%で成長すると予測されています。

- 用途別:腫瘍学は2025年の光線力学的療法市場シェアの48.12%を占め、皮膚科の非腫瘍学的用途は2031年まで年平均成長率9.08%で拡大する見込みです。

- エンドユーザー別:病院は2025年の光線力学的療法市場規模の59.72%を占め、外来手術センターは2031年まで年平均成長率8.39%で成長すると予測されています。

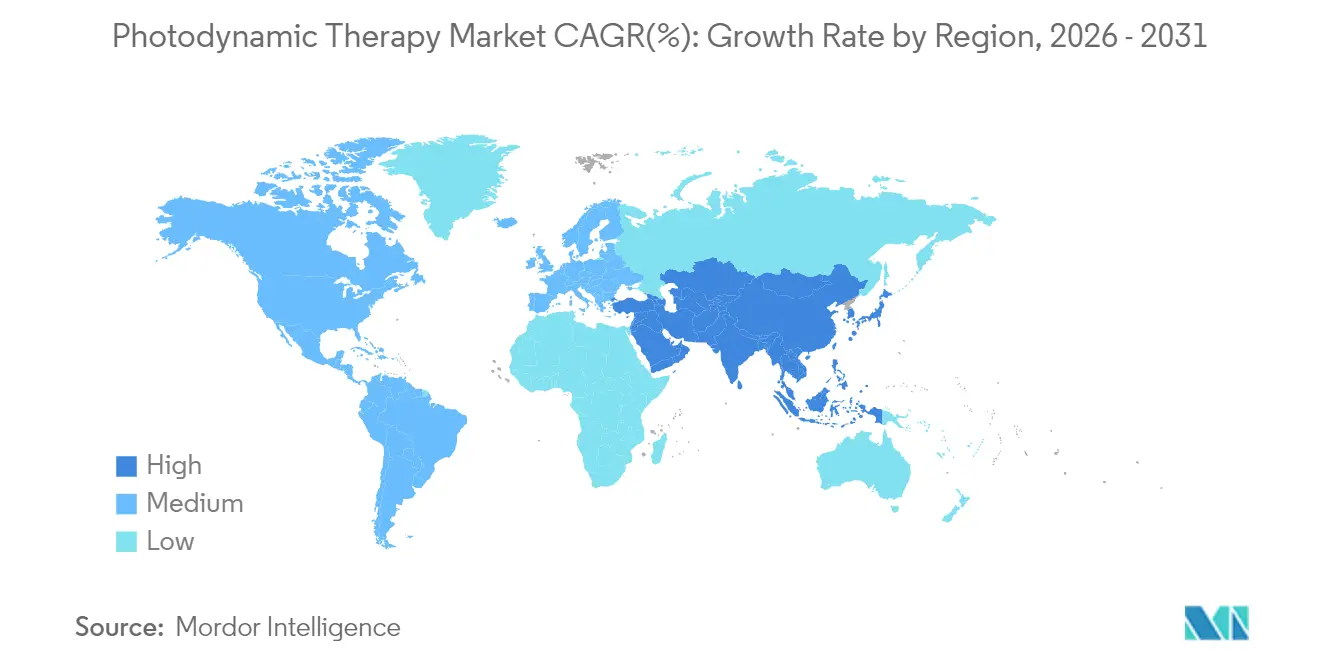

- 地域別:北米が2025年に41.88%の収益シェアでリードし、アジア太平洋は2026年〜2031年にかけて最速の年平均成長率8.74%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の光線力学的療法市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非黒色腫皮膚がんの発生率の増加 | +1.8% | 世界全体、北米・オーストラリアに集中 | 長期(4年以上) |

| 次世代光感受性物質の規制承認 | +1.2% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 光線角化症治療に対する償還の拡大 | +0.9% | 北米・一部EU市場 | 短期(2年以内) |

| ダイオードレーザー・LED光源のコスト低下 | +0.7% | 世界全体、アジアに製造集中 | 中期(2〜4年) |

| プライマリケア環境における昼光光線力学的療法の展開 | +0.5% | EU・北米、アジア太平洋でパイロットプログラム | 長期(4年以上) |

| AI誘導リアルタイム線量測定最適化 | +0.4% | 北米・一部EU施設 | 長期 |

| 情報源: Mordor Intelligence | |||

非黒色腫皮膚がんの発生率の増加

基底細胞がんおよび扁平上皮がんの有病率の上昇により、臨床医は優れた美容的アウトカムを持つ低侵襲ケアオプションへと向かっています。光線力学的療法は表在性基底細胞がんにおいて90%の完全消退を達成しながら組織損失を回避でき、美容的に敏感な部位に病変を持つ患者に支持されています。臓器移植患者やゴーリン症候群患者は繰り返し可能な非瘢痕形成治療の恩恵を受け、専門センターにおける安定した需要を生み出しています。フィールドがん化予防が普及するにつれ、積極的なプロトコルが皮膚科ネットワーク全体で処置件数を増加させています。

次世代光感受性物質の規制承認

FDAの柔軟な審査基準により、光過敏性期間を短縮しながら作用深度を損なわない高度なナノ製剤の承認サイクルが短縮されています。Biofronteraによるより大容量のAmeluz投与量承認は、規制当局がより広範な病変カバレッジを支持する意向を示しています。ヒペリシンやクルクミンなどの天然薬剤[1]出典:David Aebisher他、「臨床試験における天然光感受性物質」、Applied Sciences、mdpi.comは後期試験段階に進んでおり、製造コストの低下によりアジア太平洋全域の価格感応度の高い市場を開拓できる可能性があります。

光線角化症治療に対する償還の拡大

専用CPTコードと肯定的なカバレッジ決定により、皮膚科クリニックは光線力学的療法をルーティンケアに組み込むことができます。Blue Cross Blue Shieldの保険方針は現在、定義された基準のもとで本療法を医学的に必要と判断しており、外来環境での利用率を高めています。眼科的光線力学的療法におけるベルテポルフィンに対するCMSカバレッジは、将来の非腫瘍学的償還の先例を設定し、光線力学的療法市場の収益安定性を強化しています。

ダイオードレーザー・LED光源のコスト低下

LEDアレイはレーザーと同等のアウトカムを提供しながら機器価格を約60%削減し、小規模施設の手頃さを向上させています。調査中のポータブルプラットフォームは在宅監督プロトコルの実現可能性を示唆しており、ケア提供を変革する可能性があります。東アジアにおける製造規模の拡大がユニットコストをさらに引き下げ、光線力学的療法市場へのグローバルアクセスを拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 光線力学的療法レーザー機器の高い資本コスト | -1.1% | 世界全体、特に小規模施設に影響 | 中期(2〜4年) |

| 長期的な光過敏性による患者のノンコンプライアンス | -0.8% | 世界全体、日照の強い気候でより高い影響 | 短期(2年以内) |

| 非腫瘍学的適応症に対する限定的な償還 | -0.6% | 北米・EU、カバレッジギャップの拡大 | 中期(2〜4年) |

| リポソーム光感受性薬剤のコールドチェーンの欠如 | -0.4% | 世界全体、発展途上市場で深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光線力学的療法レーザー機器の高い資本コスト

5万〜15万米ドルの初期投資は、潜在的サイトの大部分を占める独立した皮膚科医の普及を制限しています。リース契約は資金負担を軽減しますが、急速なデバイス更新サイクルの中でマージンを圧縮し、陳腐化への懸念を引き起こします。低価格LEDシステムがすべての適応症で同等性に達するまで、光線力学的療法市場はコミュニティ施設への大規模な浸透に苦労する可能性があります。

長期的な光過敏性による患者のノンコンプライアンス

従来の薬剤は最大48時間の厳格な光回避を課す可能性があり、特に強い日光が降り注ぐ赤道地域では複数セッションの治療計画の完遂を妨げます。昼光を利用したプロトコルは不快感を軽減しますが、天候条件に依存するためスケジュール管理が複雑になります。教育要件はスタッフの作業負荷を増加させ、一部のプロバイダーを競合モダリティへと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光感受性薬剤がイノベーションを牽引

光感受性薬剤は2025年に53.02%のシェアで収益をリードし、2031年まで年平均成長率7.85%で成長すると予測されています。ナノ粒子キャリアを採用した第三世代製剤は腫瘍選択性を向上させ光過敏性期間を短縮し、光線力学的療法市場規模内でこのセグメントのリーダーシップを強化しています。後期試験段階にある天然薬剤は製造費用を削減し、より広範な支払者の採用とアジア太平洋における地域市場参入を支援する可能性があります。

一方、光源は処置時間を短縮し患者の快適性を向上させる高出力LEDへと進化しています。より広い治療野をカバーするRhodoLED XLランプのFDA承認は、デバイス革新のペースを示しています。AI対応線量測定モジュールはリアルタイムでフルエンス照射を精緻化し、臨床医がセッションをカスタマイズし、再治療を減らし、光線力学的療法市場全体でアウトカムを向上させることを可能にしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:腫瘍学のリーダーシップと新興の多様化

がん治療は2025年に48.12%のシェアを維持し、子宮頸がん、頭頸部がん、膀胱がんにおける治療拡大が2031年まで年平均成長率7.77%のセグメント成長を支えています。表在性基底細胞がんは依然として高件数のアンカーですが、94.79%の退縮を達成する妊孕性温存型子宮頸がんプロトコルが治療対象集団を拡大し、光線力学的療法市場に回復力を加えています。

にきびなどの皮膚科非腫瘍学的適応症は標準化された中国のガイドラインから恩恵を受け、眼科はValedaがFDA承認を取得した後に商業利用に入りました。慢性創傷および抗菌研究はPDTをより長期的な多様化に位置づけ、光線力学的療法産業全体に多分野にわたる関連性を埋め込んでいます。

エンドユーザー別:病院の優位性と外来手術センターの成長

病院は2025年に収益の59.72%を支配しており、複雑な症例管理能力と高度なデバイスに対応できる資本予算を持ち、光線力学的療法市場内での基盤的購入者としての役割を確固たるものにしています。三次医療センター内の多モーダル腫瘍学経路はPDTを手術や放射線と統合し、患者フローと機器利用率を確固たるものにしています。

しかし、外来手術センターは外来効率と低い間接費を活用し、最速の年平均成長率8.39%を達成すると予測されています。同日退院への移行は費用抑制に対する支払者の圧力と一致しており、今十年の終わりまでに光線力学的療法市場規模全体で持続的な分散化が進むことを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に世界売上の41.88%を占め、有利な償還制度と世界最高の皮膚がん発生率が安定した処置件数を支えています。2024年の複数のFDA承認(乾性加齢黄斑変性症に対するValedaを含む)は臨床的信頼を強化し、メディケアのカバレッジがコスト障壁を取り除きました(modernretina.com)。アルバータ州の技術評価機関などの州保健機関はPDTの費用対効果を確認しており、カナダ全土での将来的な資金拡大を示唆しています(open.alberta.ca)。メキシコからの国境を越えた医療観光が米国の専門センターへの需要を増加させ、光線力学的療法市場の地域基盤を強固にしています。

アジア太平洋は2026年〜2031年にかけて急速な年平均成長率8.74%を記録すると予測されています。中国の2024年12月のアミノレブリン酸に関する専門家コンセンサスは統一されたプロトコルを確立し、臨床普及の摩擦を低減しています。日本の高齢化人口は黄斑変性症処置を促進し、厳格なデバイス基準は国内承認システムへの信頼を高めています。韓国の輸出志向型医療機器セクターはコスト競争力のあるLEDユニットを提供し、地域プロバイダーの手頃さを向上させています。インドの大きな未充足腫瘍学的ニーズは、インフラと償還フレームワークが成熟すれば長期的な機会を提示し、光線力学的療法市場に深みを加えています。

欧州は、複数国展開を簡素化する調和されたデバイス規制のもとで緩やかな成長を維持しています。北欧クリニックで先駆けられた昼光光線力学的療法は光過敏性コンプライアンスに対応し、現在地中海諸国に広がっています。ドイツと英国はナノ製剤とAI線量測定をテストする主要な学術プログラムを運営し、より広範な償還のためのエビデンスを強化しています。美容的アウトカムへの優先度はPDTの組織温存プロファイルと共鳴し、顔面病変管理への安定した紹介を促進し、欧州大陸全体で光線力学的療法市場の回復力を強化しています。

規制環境

光線力学療法は、光増感剤と専用光源が組み合わされる場合、薬剤・機器コンビネーション製品の規制監督下に置かれることが多い。米国では、FDAの管轄権と審査経路は製品の主要な作用機序に依存する。機器主導の構成は一般的にCDRHを通じて審査され、PMAおよびPMA補足申請などの経路を通じて承認・許可される一方、薬剤主導の変更はNDA/sNDAプロセス(ラベル拡大に関するPDUFA目標対応日を含む)を経る。直近の具体例として、2025年5月にSun Pharmaceutical Industries(P990019/S009)に対するFDAのPMA補足申請承認があり、BLU-U Model 4170E照射装置において、承認済みPDT照射装置内で蛍光管からLEDパネルへの移行が可能となった。

PDTおよび光線力学診断機器に関する機器の安全性・性能要件は、IEC 60601-2-75:2017およびその改訂1:2023に基づいている。欧州での採用は、CENELECの下でのEN IEC 60601-2-75:2019/A1:2024に反映されている。これらの更新は、リスクマネジメントの整合性(ISO 14971の要求事項を含む)を強化し、校正の完全性および必須性能に関する管理を厳格化するものであり、複数国市場で光源を販売するメーカーの設計管理、市販後保守、サービス文書化のあり方を形作っている。

バリューチェーン分析

PDTのバリューチェーンは、薬剤と機器の統合的な使用を中心に構築されている。光増感剤の原薬調達および製剤化には通常、光感受性および光安全性試験の要件が伴い、専用光源の製造(LEDアレイ、ダイオードレーザー、ランプ)は該当する医療電気安全基準への適合が求められる。流通は、バンドル型の診療所直販モデル、または従来型の医薬品流通チャネル(該当する場合はコールドチェーンを含む)のいずれかをたどる。

川下の提供は、患者選定、インキュベーションプロトコル、照射、およびフォローアップを管理する訓練を受けた臨床施設(病院、皮膚科・皮膚がん専門クリニック、ASCを含む)に依存している。英国ではNICEガイダンスが、経路採用および文書化要件のあり方を形作っている。供給の信頼性は繰り返し重要な論点となっており、特定の光増感剤(例えば、ベルテポルフィンの生産が米国サウスカロライナ州チャールストンのAlcami Carolinas Corporationに集中していると指摘される)における集中的・単一供給源の製造は、不足発生時の露出を高め、混乱時には国レベルでの配分慣行を招く可能性がある。ボトルネックは、検証済みの無菌充填・包装の制約、国境を越えた物流、および交換部品、校正、アップグレードといった機器サービス依存からも生じ、稼働率をOEMの支援と結びつけ、光増感剤と適合光源、さらにトレーニングの両方を管理する垂直統合型サプライヤーの魅力を高めている。

競争環境

光線力学的療法市場は、確立された製薬企業がニッチなイノベーターを買収して次世代資産を確保するにつれ、中程度の断片化を示しています。Sun Pharmaceuticalの2025年3月のCheckpoint Therapeuticsの3億5,500万米ドルでの買収は、腫瘍皮膚科パイプラインを拡大し、転移性皮膚扁平上皮がんに対するFDA承認薬剤を追加しています。独自の光感受性物質と専用光システムを組み合わせた垂直統合モデルは、定期的な消耗品収益を確保し、病院の切り替えコストを高めています。

製品差別化はターゲット型ナノ製剤とAI誘導線量測定に集中しています。Biofronteraの2024年収益は3,730万米ドルに達し、独自のデバイス・薬剤の組み合わせに支えられていますが、1,780万米ドルの純損失は多額の研究開発費と商業化コストを浮き彫りにしています。Theralaseは膀胱がんにRuvidarを追求し、承認時にプレミアム価格を命じる可能性のある複数年にわたる反応を報告しています。一方、東アジアのLEDメーカーはコスト効率の高いハードウェアを供給し、価格競争を激化させながらも世界の光線力学的療法市場基盤を拡大しています。

第一世代ポルフィリン薬剤の特許崖は、ジェネリック侵食がマージンを圧縮する前に差別化された薬剤を上市する緊急性を高めています。AI企業との戦略的提携は治療計画の自動化を目指し、外来センターのスループット向上を約束しています。各地域において、市場リーダーは支払者教育に投資して償還経路を強固にし、新適応症の普及リスクを低減し、光線力学的療法産業がより馴染みの薄い治療領域へと進む中でもキャッシュフローを安定させています。

世界の光線力学的療法産業リーダー

BIOFRONTERA AG

Lumibird(Quantel Medical)

Sun Pharmaceutical Industries Limited

Galderma S.A.

Bausch Health Companies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局やメーカーが、確立された光線角化症や皮膚腫瘍のワークフローを超えて、追加の腫瘍学領域や臓器温存領域へPDTを拡大していく中で、機会は拡大している。皮膚科領域では、Biofronteraが2026年3月に、表在性基底細胞癌に対するAmeluz PDTとRhodoLEDランプシリーズの組み合わせについて、補足NDAのFDA受理を報告し、PDUFA目標対応日は2026年9月28日に設定された。これにより、既存の薬剤・機器エコシステム内でのラベル拡大の短期的な経路が生まれ、市場が蛍光からLED照射装置へと移行する流れを後押しし、運用上の再現性を向上させ、より広範なクリニック展開を支えている。

臨床開発活動もまた、低侵襲で局所的な治療選択肢が重視される病院ベースの腫瘍学プログラムにおいて空白領域を生み出している。ImPact Biotechは2026年、padeliporfinを用いた血管標的型光線力学療法の第1相および第3相臨床試験の最新情報を開示し、局所進行膵管腺癌および低グレード上部尿路上皮癌に関する発表を含め、不均一な症例集積を超えたエビデンスの標準化に向けた継続的な取り組みを示した。同時に、AI誘導線量測定やイメージングに基づく計画立案に関する技術的取り組み(すでに市場動向に現れている)は、再治療の削減と高稼働センターでのスループット向上への実践的な道筋を提供し、処置の標準化が進むにつれてASCおよび外来専門クリニックにおける導入可能性を高めている。

最近の業界動向

- 2026年3月:Biofronteraは、表在性基底細胞癌治療のためにRhodoLEDランプシリーズと併用するAmeluz光線力学療法について、補足NDAのFDA受理を報告し、PDUFA目標対応日は2026年9月28日に設定された。この申請は、確立された皮膚科PDT事業をより重症度の高い皮膚がん適応へと拡大するものであり、既にPDTを使用しているクリニックにおける薬剤・ランプのバンドル導入の説得力を強めるものである。

- 2025年11月:Sun Pharmaceutical Industriesは、Clarion Medical TechnologiesからカナダにおけるLEVULAN KERASTICKの商業販売権を取得した。この動きは、主要なALA光増感剤事業に対するSun Pharmaの地域的支配力を拡大し、隣接する北米市場において承認済みまたは次世代照射プラットフォームとのより緊密な組み合わせを支えるものである。

- 2024年6月:Biofronteraは、Ameluz(塩酸アミノレブリン酸)10%ゲルとの併用による光線力学療法向けに、FDA承認を取得したRhodoLED XL赤色光LEDランプを発売した。より広い照射野を持つ専用LED光源の導入は、治療提供を標準化し、継続的な消耗品収益を保護する独自の機器・薬剤コンビネーションへのシフトを一層強めるものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、光線力学療法市場は、臨床で使用される光増感剤薬剤と、それらを活性化するために用いられる光照射システムから生み出される価値と定義し、PDTが治療経路として認識される医療適応の範囲を対象とする。

対象範囲の除外:PDTを治療として提供しない単独の蛍光イメージング機器および非医療用美容ライトパネルは除外する。

セグメンテーション概要

- 製品タイプ別

- 光感受性薬剤

- 第一世代

- 第二世代

- 第三世代・ターゲット型ナノ世代

- デバイスおよび光源

- ダイオードレーザー

- LEDアレイ

- ランプその他

- 光感受性薬剤

- 用途別

- 腫瘍学

- 非黒色腫皮膚がん

- 光線角化症

- 頭頸部・口腔がん

- 肺・食道がん

- 皮膚科

- 眼科

- 抗菌・美容

- 腫瘍学

- エンドユーザー別(金額)

- 病院

- 皮膚科・皮膚がんクリニック

- 外来手術センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、PDTがどこで使用され、実際にどの製品が商業化されているかについて、明確な臨床的・規制的マップを構築することから始まる。臨床エビデンスについてはFDAのデータベースおよびラベル情報、NIHおよびNLMのリソース(PubMedを含む)といった公的情報源に依拠し、疾患の背景については世界保健機関を、適応および患者フローの兆候についてはAmerican Cancer SocietyやAmerican Academy of Dermatologyといったサイトを参照する。

次に、企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、利用可能な場合の償還・コーディング関連情報などの情報源を用いて商業層を構築し、米国の請求および支払者慣行に照らして価格設定のロジックを現実的なものに保つ。並行して、特許データベースおよびニュース・財務情報の購読サービスを用いて、年間収益を変動させうる発売、承認、主要な流通変更を追跡する。このリストは網羅的なものではなく、ギャップを埋め、前提条件を検証し、不明点を明確にするために、他の多くの公的情報源も併せて確認された。

一次インタビューおよび調査

一次調査は、デスク調査での前提条件、特にPDTが代替療法と比較してどの程度選択されているか、典型的な診療経路、および実際の現場における機器と薬剤の支出配分について、負荷検証を行うために用いられる。主要地域の臨床医、病院調達チーム、販売代理店、製品専門家など幅広い層にヒアリングを行い、対象適応において採用率や価格設定にモデル上で異常な変動が見られる場合には、入力情報を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | アジア太平洋:43% |

| 中堅層:58% | 機能・部門責任者:43% | 欧州・中東・アフリカ:34% |

| 小規模プレイヤー:16% | マネージャー:45% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両方のロジックを用いて構築されており、トップダウンの視点では、主要なPDT適応ごとの治療対象患者プールと処置の強度から需要を再構築し、薬剤および光照射コンポーネントについて現実的な治療1回あたりおよび年間あたりの支出を適用する。モデルを現実に即したものとするため、皮膚病変や特定のがんの有病率および診断率、実際にPDTで治療される対象患者の割合、患者1人あたりの典型的なセッション数、光増感剤の平均販売価格の推移、臨床用光源の設置基盤および稼働率といった実務的な指標に基づいて入力値を設定する。

総合的な数値が形成された後、サンプル抽出したサプライヤーの積み上げやユニット数量・価格帯に関するチャネルチェックなど、選択的なボトムアップの概算によってこれを裏付け、高い稼働率の前提に伴う過大評価を是正できるようにしている。予測については、償還制度の変更、新規適応、機器のアップグレードサイクルに対して採用が敏感であるため、シナリオ分析を用いており、これらの変数はインタビュー対象者が地域ごとに予想する内容と整合させる。直接的なデータが乏しい場合には、医療アクセスや専門医密度で調整した近隣国の治療率を用いるなど、保守的な代替指標によってギャップを処理した上で、最終的な出力を再度レビューする。

データ検証および更新サイクル

検証は、需要プール、製品供給状況、価格の現実性チェックにわたる三角測量によって行われ、その後、同じ数値が供給側の観点からも妥当性を検討される。地域または適応別に大きな乖離が見られる場合には、前提条件が見直され、それが実際の変化なのかモデル上の誤差なのかを確認するためのフォローアップコールが行われる。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、急激なシェア変化、非現実的なASPの上昇、患者プールの拡大を上回る成長といった異常がないか検証される。レポートは年次で更新され、主要な承認、償還制度の変更、注目すべき製品の撤退といった重大な事象が発生した場合には、暫定的な更新が行われる。納品直前には、アナリストが最新の公開情報とインタビュー内容が最終数値に反映されているかを確認するための最終確認を行う。

他の公表推計値と比較したMordor Intelligenceの光線力学療法市場規模

光線力学療法の公表市場規模は、同じ治療コンセプトを扱っている場合であっても、研究によって計上対象が異なるため、大きくかけ離れて見えることがある。最も大きな差異は通常、対象範囲の境界(薬剤とライトシステムの両方を含むか、片方のみか)、治療件数の推定方法、そして基準年が最新の価格設定・償還状況を反映しているかどうかに起因する。

設置基盤の稼働状況を追跡し、適応レベルでの治療対象患者の前提を更新し続けることで、Mordor Intelligenceはモデルを臨床の実使用例に紐づけたままに保ち、より広範なヘルスケア光学分野の集計においてしばしば過大評価の原因となる、隣接するライトのみの美容関連収益を混入させることを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.48 B (2026) | |

| 業界出版社A | USD 1.63 B (2024) | 実務上、より早い基準年とより狭い収益化の視点を用いており、モデル化された収益は、通常の病院・クリニック現場において光増感剤と臨床用光照射システムの両方にわたって捉えられる複合的な価値を過小評価する可能性がある。 |

| 業界出版社B | USD 4.88 B (2025) | 予測期間および基準年が異なり、LEDおよび関連システムが時間の経過とともに安価になるにつれてASPがどれだけ速く正常化すると想定するか、また通貨のタイミングによって合計値が変動しうる前提が用いられている。 |

表内のばらつきは、主に課金対象となるPDTスタックに何が含まれるか、そして稼働率と価格設定が年ごとにどの程度変化することを許容しているかによって説明される。対象範囲と年を同一の臨床ワークフローに合わせ、チャネルおよびプロバイダーによる検証で裏付けを取ることで、得られる市場規模は再現可能な変数へと遡って追跡しやすくなり、予測可能な方法で更新できるようになる。

レポートで回答される主要な質問

2026年の光線力学的療法市場規模はどのくらいですか?

光線力学的療法市場規模は2026年に54.8億米ドルに達し、年平均成長率7.31%で2031年までに77.9億米ドルに達する軌道にあります。

光線力学的療法市場をリードするセグメントはどれですか?

光感受性薬剤は2025年に53.02%の収益シェアでリードしており、光過敏性期間を短縮する次世代ナノ製剤に支えられています。

最も成長が速い用途分野はどこですか?

にきび管理を含む皮膚科非腫瘍学的適応症は、2026年〜2031年にかけて年平均成長率9.08%で拡大すると予測されています。

アジア太平洋が高成長地域と見なされる理由は何ですか?

医療インフラの整備、中国における規制の標準化、コスト効率の高いLED製造が、2031年までのアジア太平洋の予測年平均成長率8.74%を支えています。

償還の変化が普及にどのような影響を与えますか?

光線角化症に対する専用CPTコードと有利な保険会社方針により、PDTはプロバイダーにとって経済的に実行可能となり、患者アクセスを拡大し市場拡大を支援しています。

最終更新日: