オプトジェネティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

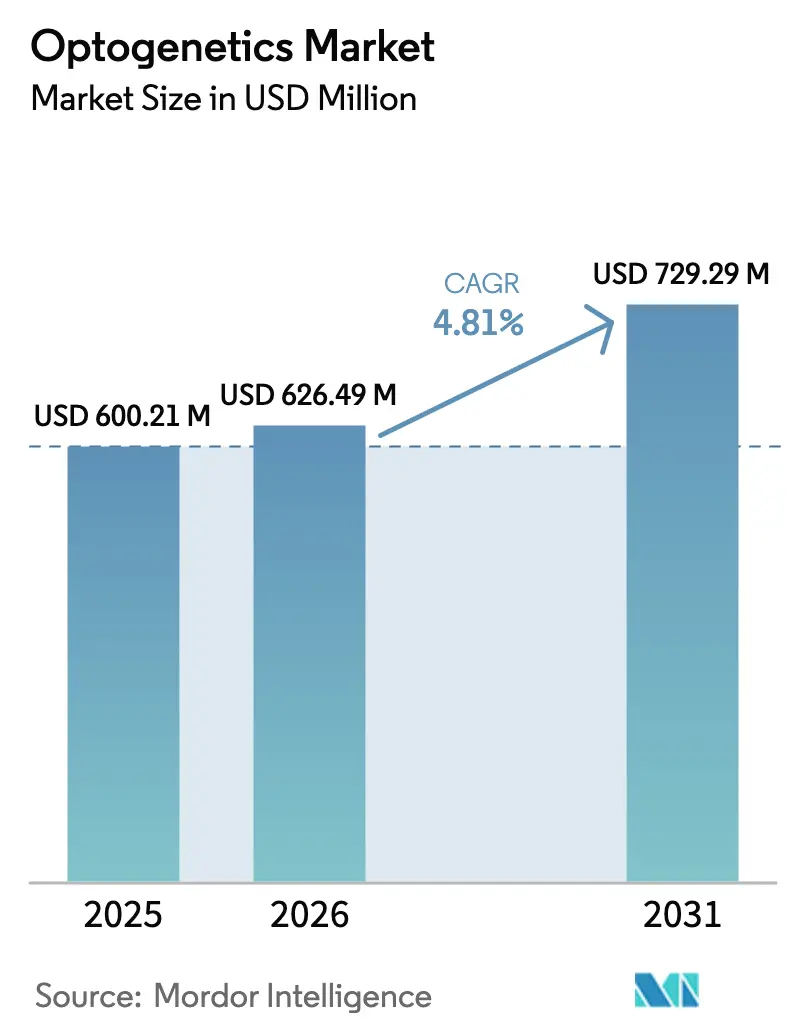

| 市場規模 (2026) | 626.49 百万米ドル |

| 市場規模 (2031) | 729.29 百万米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

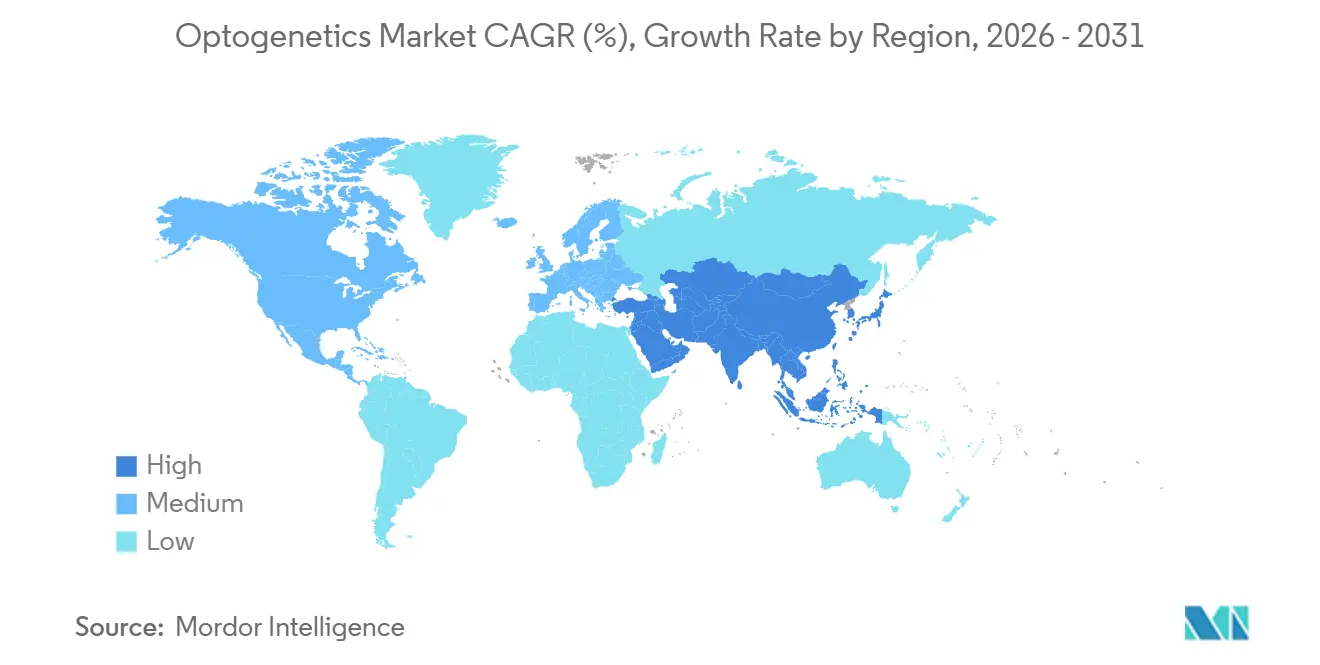

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

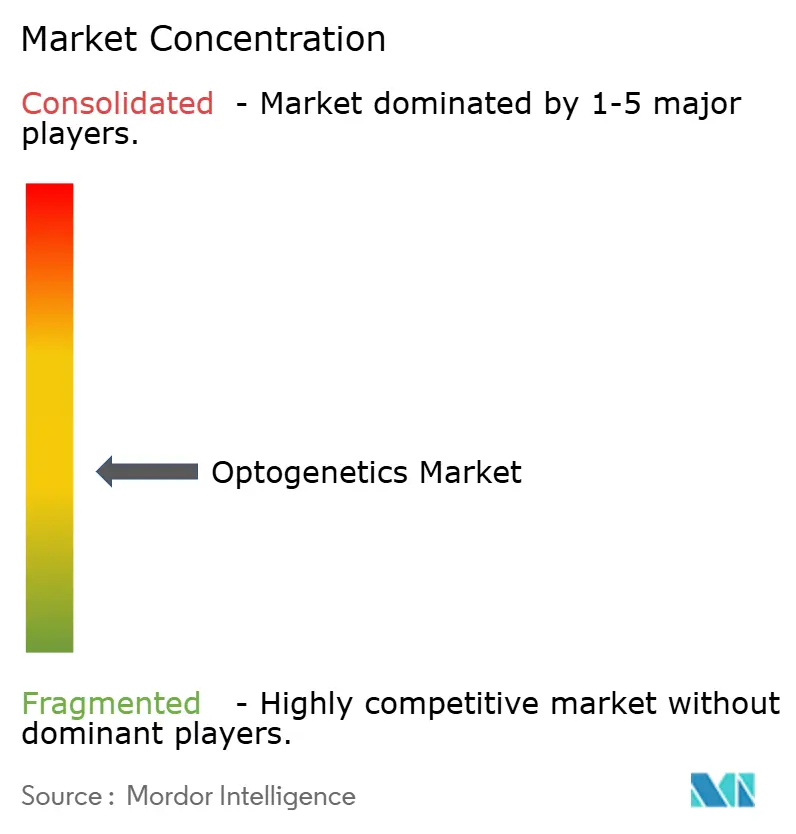

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオプトジェネティクス市場分析

オプトジェネティクス市場規模は、2025年の6億0,021万米ドルから2026年には6億2,649万米ドルに増加し、2031年までに7億2,929万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.81%で成長します。

2024年から2025年にかけて3つの治験療法がFDAのファストトラックまたはブレークスルーセラピー指定を受けたことで、資本は純粋な発見プロジェクトから後期段階の視力回復パイプラインへとシフトしており、商業的実現可能性が概念実証に代わってこの分野の主要な指標となりつつあることを示しています。ハードウェアベンダーは閉ループ神経調節に対する需要を満たすためにフォームファクターと価格を圧縮しており、一方でオプシンエンジニアは光熱損傷なしにより深い組織浸透を可能にする赤方偏移変異体を開発しています。投資家は光源、ベクター、分析ソフトウェアをバンドルする垂直統合プレーヤーに賭けており、この戦略は学術ツールベンダーを締め出す一方で、トランスレーショナルなタイムラインを加速させています。3大陸の規制当局がオプトジェネティクス専用のガイダンスを公表しており、申請書類の重複を削減し、平均的なIND実施プログラムから6ヶ月を短縮しています。

主要レポートのポイント

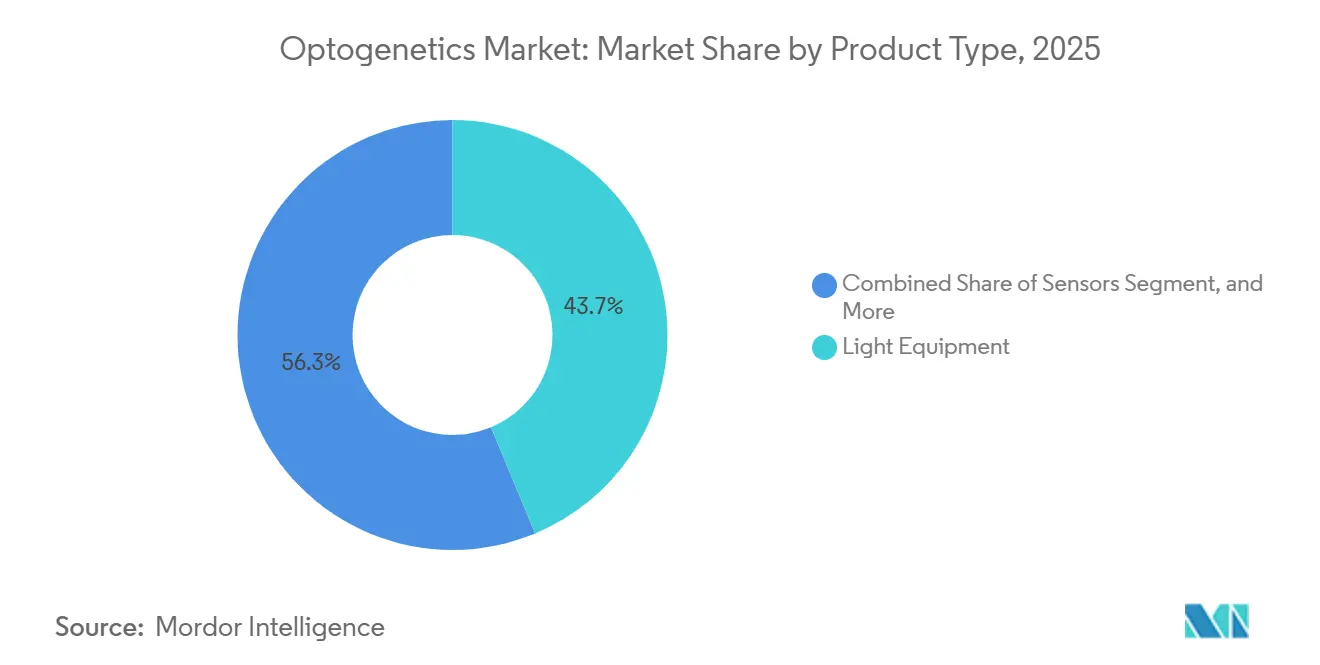

- 製品タイプ別では、光機器が2025年のオプトジェネティクス市場において43.72%の収益シェアでリードしており、センサーは2031年にかけて6.06%のCAGRで成長しています。

- 技術別では、ウイルスベクター送達が2025年のオプトジェネティクス市場規模の31.27%を占め、非ウイルス・ナノ粒子送達が7.63%のCAGRで最も速く成長しています。

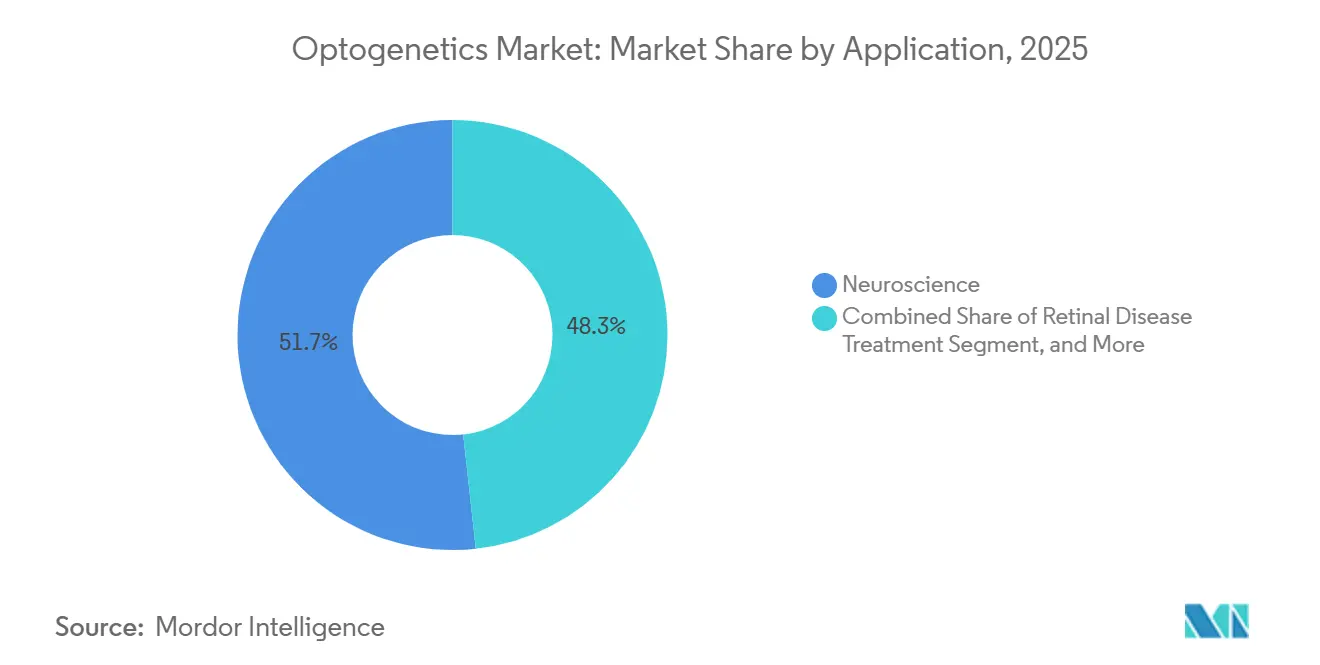

- 用途別では、神経科学が2025年のオプトジェネティクス市場シェアの51.72%を占めていますが、網膜疾患治療は2031年にかけて最高の8.18%のCAGRを記録すると予測されています。

- エンドユーザー別では、学術・研究機関が2025年の支出の57.78%を占めていますが、バイオテクノロジー・製薬企業は9.41%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の41.08%を占めており、アジア太平洋は2031年にかけて10.27%のCAGRで最も速い拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオプトジェネティクス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 神経科学研究資金の増加とBRAINイニシアティブ | +0.9% | 北米、欧州、アジア太平洋の学術ハブへの波及 | 中期(2〜4年) |

| 神経疾患・網膜疾患の有病率の増加 | +1.2% | 北米、欧州、日本の高齢化人口に急性負担を抱えるグローバル | 長期(4年以上) |

| オプシン、ウイルスベクター、ミニLED・レーザーハードウェアの進歩 | +1.5% | 北米および欧州の研究開発センターが主導するグローバル | 中期(2〜4年) |

| 視力回復臨床試験の急増 | +1.1% | 北米、欧州、中国での新興活動 | 短期(2年以内) |

| AI対応閉ループ神経調節プラットフォーム | +0.7% | 北米、欧州、日本および韓国での早期採用 | 中期(2〜4年) |

| 光学部品サプライチェーンの国内回帰 | +0.5% | 北米、欧州、CHIPS法および戦略的自律政策に牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経科学研究資金の増加とBRAINイニシアティブ

米国の連邦歳出は2023年の6億8,000万米ドルから2025年には3億2,100万米ドルに減少しましたが、予算は現在、直接的な臨床エンドポイントを持つオプトジェネティクスツールを優先しています。[1]米国国立衛生研究所、「BRAINイニシアティブ資金調達」、nih.gov BICANアトラスプログラムだけで2024年に1億2,600万米ドルを、オプシンで脳細胞タイプをタグ付けするプロジェクトに授与し、ツールメーカーがアッセイ検証のためにすでにライセンス供与しているデータセットを作成しました。欧州のヒト脳プロジェクトは2025年にオプトジェネティクスの読み出しを電子健康記録と統合するプラットフォームに8,900万ユーロ(9,700万米ドル)を投入し、日本のBrain/MINDS 2.0はマーモセット疾患モデルに150億円(1億200万米ドル)を投じ、地域のCROを外部委託研究に向けて位置づけています。トランスレーショナルなマイルストーンに向けた助成金の再配分は、ハードウェア、ベクター、ソフトウェアを個別コンポーネントではなく統合パッケージとして供給できる企業に有利に働きます。この助成金の状況は、初期発見と前臨床検証フェーズの両方を支援することで、オプトジェネティクス市場を強化します。

神経疾患・網膜疾患の有病率の増加

加齢性網膜変性と遺伝性網膜ジストロフィーは2025年に2億8,500万人に影響を与え、罹患率は年間3.2%上昇しています。[2]世界保健機関、「世界視力障害データ」、who.int 高所得国の法的盲患者の約40%は細胞移植や電子インプラントの適応外であり、オプトジェネティクス療法が主要な代替手段となっています。パーキンソン病の症例数は2024年に850万件に達し、前臨床オプトジェネティクス刺激は永久電極なしの細胞タイプ特異的調節に有望性を示しています。てんかんは世界で5,000万人に影響を与えており、2025年のげっ歯類試験では閉ループオプトジェネティクス抑制後に痙攣が62%減少したと報告されています。したがって、スケーラブルなベクター、小型化された光源、慢性的かつ細胞特異的な介入が可能な分析プラットフォームへの需要が高まっています。

オプシン、ウイルスベクター、ミニLED・レーザーハードウェアの進歩

ChRmineなどの赤方偏移チャネルロドプシンは制御可能な深度を3mmを超えて延長し、これは以前の青色光ツールより50%の向上です。Addgeneは2024年に12,400個のオプトジェネティクスプラスミドを出荷し、そのうち38%が赤方偏移構築物を含んでおり、より深い浸透への明確な選好を示しています。[3]Addgene、「プラスミド配布統計」、addgene.org 新規AAVカプシドは現在、網膜神経節細胞の形質導入効率が10倍高く、ベクター用量と患者一人当たりの製造コストを18,000米ドル削減します。Inscopixは2025年に16チャンネルワイヤレスマイクロLEDアレイを商業化し、以前は動物の動き研究を制約していた光ファイバーテザーを除去しました。同時に、レーザーダイオードの小型化によりモジュール体積が8×8×15mmに縮小し、ブタ試験での完全埋め込み型心臓ペースメーカーが可能になりました。

視力回復臨床試験の急増

2024年から2025年にかけて、4つの網膜遺伝子療法プログラムが412人の患者を登録し、2020年から2023年の3.4倍の増加となりました。NanoscopeのMCO-010は、網膜色素変性症患者の55%がETDRSチャートで15文字以上の改善を達成し、フェーズ2bエンドポイントを満たしました。GenSightのGS030は、ChR活性化のために画像を琥珀色の光に変換するゴーグルを活用し、参加者の63%で物体定位の改善を達成しました。Bionic SightのBS01は2024年にFDAファストトラック指定を受け、Ray Therapeuticsは2025年にRAY-01の初の人体試験を開始しました。これらのマイルストーンは総じて、オプトジェネティクスによる視力回復が今世紀末までに商業カテゴリーとして成熟するという投資家の信頼を示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レーザーおよびGMPウイルスベクター製造の高い資本コスト | -0.8% | 補助インフラが不足する新興市場に急性的な影響を与えるグローバル | 長期(4年以上) |

| 遺伝子療法の規制の厳格さと長いタイムライン | -0.6% | 北米、欧州、アジア太平洋での段階的な調和 | 中期(2〜4年) |

| 赤方偏移アクチュエーターの光熱安全限界 | -0.3% | 深部組織および慢性刺激用途に特に影響するグローバル | 中期(2〜4年) |

| 高度な顕微鏡技術者の他のフォトニクスセクターへの人材流出 | -0.4% | 北米、欧州、中国および日本での新興の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レーザーおよびGMPウイルスベクター製造の高い資本コスト

200リットルのGMPウイルスベクタープラントの建設には4,500万〜6,500万米ドルかかる可能性があり、これはほとんどの学術スピンアウトが垂直統合を行う上での障壁となっています。マルチ波長レーザーシステムは80,000〜150,000米ドルで、完全な行動実験セットアップは500,000米ドルを超える可能性があり、予算が限られた環境での採用を制限しています。受託製造業者はAAVバッチ当たり250,000〜400,000米ドルを請求するため、フェーズ1/2眼科試験では投与開始前に120万米ドルのベクターコストを前払いすることが多いです。新興市場はまた、輸入関税と規制上の遅延を吸収しなければならず、ハードウェア価格に12〜18%が上乗せされ、ラボの立ち上げが2年延長されます。これらの要因が総じて発展途上地域での普及を抑制しています。

遺伝子療法の規制の厳格さと長いタイムライン

2024年に発行されたFDAガイダンスは、2種の動物での12ヶ月毒性試験と3つの眼組織にわたる生体内分布を要求し、INDパッケージを24ヶ月に延長し、プログラムごとに300〜500万米ドルを追加します。欧州医薬品庁は現在、希少疾病用医薬品指定の前に大型動物での概念実証を要求しており、GenSightの欧州申請を9ヶ月遅延させました。承認後、義務的な5年間の患者モニタリングは被験者一人当たり12,000〜18,000米ドルのコストがかかり、償還マージンを圧迫します。日本のSAKIGAKEパスウェイは正式審査を短縮しますが、スポンサーに7年以内に200人の患者からリアルワールドデータを収集することを義務付けており、シード段階の企業には重い負担です。中国の10年間の市販後登録は四半期ごとのサーベイランスを追加し、ライフサイクルコストを22%引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:センサーが閉ループ需要で存在感を高める

光機器は2025年に43.72%のシェアを維持しており、ファイバー結合LEDとレーザーダイオードは新規中国参入者による平均販売価格の6%下落にもかかわらず、実験室の定番として残っています。ChRmineやChrimsonを含むアクチュエーターは、より深い浸透要件の恩恵を受け、Addgeneによると2024年に出荷量が22%拡大しました。

センサーは6.06%のCAGRで他のすべてのカテゴリーを上回っています。FDAは2024年に閉ループ神経調節をクラスIIIに分類しましたが、リアルタイムプロセッサに接続されたカルシウムおよび電圧センサーへの需要を触媒した合理化された複合製品パスも発行しました。InscopixのnVokeは1.2グラムのミニスコープとオンボードGPUを組み合わせ、従来のオープンループリグでは不可能な適応実験を可能にします。これらのシステムが普及するにつれて、コンポーネントサプライヤーはフィードバックを自動化するための組み込みAIを統合しており、この機能は創薬チームの間でオプトジェネティクス市場の長期的な粘着性を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:非ウイルス法がAAV優位性に挑戦

AAVベースのウイルスベクター送達は2025年の収益の31.27%を占め、プラットフォームを検証する3つのFDA承認網膜遺伝子療法に支えられています。10倍の網膜形質導入を実現する新興血清型により、用量削減と患者一人当たりの売上原価を18,000米ドル削減できます。

非ウイルス・ナノ粒子送達は7.63%のCAGRで拡大しており、超音波と脂質ナノ粒子がAAVの4.7kbの制限と免疫応答を回避することで、トランスジェニック動物ワークフローを凌駕しています。2024年のNature Biomedical Engineering誌の論文では、集束超音波を使用した9kb構築物で42%の皮質神経細胞トランスフェクションが報告されており、これは標準ベクターでは達成不可能な成果です。FDAが炎症を理由にAAV網膜試験に2024年の臨床保留を課したことを受け、研究室は迅速なmRNA発現と一過性の安全プロファイルと相性の良いナノ粒子キットに転換しています。

用途別:網膜疾患が神経科学の成長を上回る

神経科学は依然として2025年の収益の51.72%を占めており、ウイルスベクター供給と顕微鏡トレーニングを結びつける11のNIH補助コア施設に支えられています。Noldus EthoVisionなどの行動追跡プラットフォームは現在、機械学習分類器を活用して、世界340の研究室でリアルタイムのオプトジェネティクス摂動と運動を相関させています。

網膜疾患治療は8.18%のCAGRで最も速いペースで進歩しています。対象コホートは内網膜が保存されたRP(網膜色素変性症)または地図状萎縮患者で構成され、米国とEUで合計120万人に上り、経済モデルでは治療一回当たり最大60万米ドルの支払い意思が示されています。2024年に発表されたGenSightのPIONEERトップライン結果は、画像変換ゴーグルを装着した被験者の63%で意味のある機能改善を実証し、このデータセットは2025年のBLA申請の基盤となることが期待されています。ここでのポジティブな勢いは、遺伝子療法フレームワークの下で償還される高価値手技を育成することで、オプトジェネティクス市場全体の規模を押し上げます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオテク企業が採用を加速

学術・研究機関は2025年に予算の57.78%を支出しており、これはNIH、欧州研究会議、各国脳プログラムにまたがる18億米ドルの公的助成金によるものです。発表から6ヶ月以内の構築物共有の義務化がネットワーク効果を生み出し、より広範な普及を促進しています。

バイオテクノロジー・製薬企業は9.41%のCAGRで最も速く成長しているコホートを構成しています。Danaherの2024年のInscopix買収によりミニスコープがマルチモーダルスクリーニングスイートに組み込まれ、Merck KGaAの2025年のAddgeneとのコラボレーションはGPCRアッセイのタイムラインを半減させることを目指しています。Circuit Therapeuticsはオプトジェネティクスによる疼痛管理をパイロット展開するために4,500万米ドルを調達しており、これはこの技術の初の非感覚系臨床応用です。その結果、産業ユーザーに帰属するオプトジェネティクス市場シェアは、製薬企業がオプシンベースの読み出しを主流パイプラインに統合するにつれて着実に上昇するでしょう。

地域分析

北米は2025年の収益の41.08%を占めており、NIHの3億2,100万米ドルのBRAIN予算と、研究グレードのAAVを12週間で提供できる豊富なCDMOの陣容に支えられています。28の活動中のオプトジェネティクス試験のうち18がFDAの2024年の合理化された眼科遺伝子ガイダンスの下で実施されており、初の人体試験における米国の優位性を強調しています。カナダの2,200万カナダドル(1,600万米ドル)のカナダ保健研究機構プログラムは閉ループてんかんデバイスの開発を加速し、カナダ保健省とFDAへの同時申請により規制タイムラインが4ヶ月短縮されます。

欧州は、IND実施コストを18%削減し、多国間試験に一つの申請書類を認める2024年のEU調和ガイダンスの恩恵を受けています。ドイツはハードウェア輸出をリードし、2024年に4,200個のLEDモジュールを出荷し、2023年比16%増となりました。英国認知症研究所はオプトジェネティクスによるアルツハイマー病プロジェクトに1,800万ポンドを投資し、国立療法センターの補助GMP設備を活用しています。フランスのGenSightは2024年にマイルストーン支払いで4,200万ユーロの収益を上げ、この地域での治療的牽引力を際立たせています。

アジア太平洋は10.27%のCAGRで速度リーダーです。中国の21億人民元(2億9,000万米ドル)の脳マッピング基金はオプトジェネティクス検証を義務付けており、国内需要を保証しています。日本のBrain/MINDS 2.0とSAKIGAKEファストトラックは従来の承認サイクルから4年を短縮し、西洋のスポンサーを地域CROに引き付けています。韓国の2,800万米ドルの国立オプトジェネティクスセンターは精神疾患に焦点を当て、インドとオーストラリアは低コストハードウェアと疼痛・依存症研究に向けた小規模ながら戦略的な助成金を投入しています。

中東・アフリカと南米は依然として初期段階にあります。カタールの320万米ドルの配分と南アフリカの180万米ドルの研究室は初期段階の能力構築を示していますが、FAPESPの30%コストシェア上限はブラジルの研究者にベクター作業を海外に外部委託することを強い、リードタイムを18ヶ月延長しています。

規制環境

オプトジェネティクスは、機器と薬剤を組み合わせた製品(光照射用ハードウェアに加え、遺伝子治療ベクター、一部のプログラムではウェアラブル型ゴーグルを含む)にまたがるため、単一のオプトジェネティクス専用規則ではなく、既存の複合製品の枠組みを通じて取り扱われている。米国では、FDAのOffice of Combination Productsが CDER と CDRH をまたいだ監督を調整しており、製造業者は薬剤成分と機器成分の両方を含む製品について、品質システムと現行適正製造基準管理を21 CFR Part 4に適合させる必要がある。

複合製品に用いられる機器成分に関するトレーサビリティおよび表示の要件は厳格化が進んでいる。2025年6月、FDAは機器成分を含む複合製品向けの固有機器識別子(UDI)要件に関するドラフトガイダンスを発行し、製造から市販後調査までのエンドツーエンドの識別を強化した。国際的には、ISOが2026年3月に ISO 20417:2026(前版の更新)を発行し、医療機器製造業者が提供する情報の標準化を図っている。一方欧州では、EMAが各国の所管当局と連携し、医薬品と併用される機器要素がEUの医療機器規則の要件を満たすようにしている。これにより、国境を越えた臨床供給および最終的な商業化に向けた適合技術文書の重要性が高まっている。

競合状況

オプトジェネティクス市場は、ハードウェア、ベクター、治療ニッチが収束するにつれて中程度に分散しています。ThorlabsとDoric Lensesはモジュール小型化を競っており、Thorlabsの2024年の8×8×15mmブルーレーザーデビューはインプラントのフットプリントを40%削減し、ワイヤレス心臓ペーシングプロトタイプを促進しました。Addgeneの12,400プラスミドの出荷量はほぼ独占的な地位を与えていますが、VectorBuilderの3週間のカスタムクローニングサービスは時間に敏感なバイオテクプログラムの間で足場を築いています。

治療開発者のGenSight、Nanoscope、Bionic Sightは最初のオプトジェネティクスBLAを申請する競争に入っています。GenSightの2024年のPIONEERデータが臨床基準となり、競合他社は差別化されたゴーグルまたはカプシドを追求するよう促されています。InscopixのnVokeプラットフォームは唯一の商業的な閉ループシステムですが、18万米ドルの価格タグは中価格帯の挑戦者の余地を残しています。特許強度は2024年に27%増加し、赤方偏移オプシン、ワイヤレスLEDアレイ、フィードバックアルゴリズムをカバーする142件のUSPTO特許が付与され、持続的なイノベーションを強調しています。

コンプライアンスが参入障壁として浮上しており、6つのハードウェアベンダーが2024年から2025年にかけてISO 13485認証を取得し、監査済み製造フローを要求する臨床試験供給契約の資格を得ました。全体として、ツールメーカーと治療企業間の戦略的提携がバリューチェーン全体のギャップを縮小し、エンドツーエンドソリューションの開発を加速しています。

オプトジェネティクス業界リーダー

Laserglow Technologies

Coherent Inc.

Thorlabs Inc.

Noldus Information Technology

GenSight Biologics S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な商業的空白領域は、硝子体内遺伝子送達と外部または埋込型光刺激を組み合わせた進行期網膜疾患の治療経路であり、この経路によってオプトジェネティクスは研究用ツールから保険償還可能な治療へと移行する。2026年には、この分野での進展を裏付けるいくつかの節目があった。Ray Therapeuticsは網膜色素変性症を対象とするRTx-015についてFDAの再生医療先進治療(RMAT)指定を取得し、Restore Visionは日本におけるRV-001の第I/II相ヒト初回投与試験の中間解析で良好な結果(登録患者における用量制限毒性なしを含む)を報告し、2026年に発表された臨床エビデンスでは、進行性非症候性網膜色素変性症の安全性および有効性に関する議論の中でUGX-201が取り上げられた。

第2の機会は、オプトジェネティクス遺伝子治療のための商業対応製造、包装、流通のより早期の規模拡大であり、これはGMPベクター供給および複合製品の準備における恒常的な障壁に対応するものである。2026年7月、Nanoscope TherapeuticsとCatalentは、MCO-010の後期開発および商業供給活動を支援するためパートナーシップを拡大し、FDAへのBLAプロセスに整合した商業対応の包装および流通を含めた。これらの動きは、ベクター、機器成分、関連文書のより標準化された供給チェーンを後押しするとともに、閉ループ型の神経調節および視覚回復プログラムが早期導入センターを越えて広がる中で、中堅のハードウェアおよびセンサーベンダーが臨床試験サプライヤーとして参入する資格を得る道筋(ISO 13485準拠の製造とUDI対応の機器文書化)も生み出している。

最近の業界動向

- 2026年7月:Nanoscope TherapeuticsとCatalentは、MCO-010に関するパートナーシップを拡大し、後期開発支援およびFDAのBLAプロセスに整合した商業対応の包装・流通を対象とした。この提携は、オプトジェネティクス遺伝子治療における商業化基盤への早期投資を示すもので、重要な臨床業務と発売準備の間の日程を短縮している。

- 2026年6月:GenSight Biologicsは、CatalentでのLUMEVOQ(GS010)の技術移転プロセスの一環としてエンジニアリングランを開始した。技術移転活動の進展は供給準備を改善し、臨床チャネルおよび早期アクセスチャネルにおける厳格に管理されたハンドリングとGMPベクターの入手可能性に依存するプログラムの実行リスクを低減する。

- 2025年6月:Coherent Inc.は、オプトジェネティクスのワークフロー向け(顕微手術や医療機器製造にも対応)にコンパクトなフェムト秒レーザーOspreyを発表した。より小型で生産志向の超短パルスレーザープラットフォームは、二光子応用やツール開発者が使用する機器製造工程を含む、高度なオプトジェネティクス構成に用いられる精密フォトニクスへのより広いアクセスを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オプトジェネティクス市場は、主にライフサイエンス研究および新興のトランスレーショナル用途において、遺伝的に標的化された細胞を制御または測定するために光を用いるツールおよびシステムから生じる収益を対象としている。

対象範囲の除外事項:本市場規模には、オプトジェネティクス用途向けに設計されていない広範なフォトニクス機器は含まれず、また、オプトジェネティクス実験に直接関連しない一般的な実験用消耗品も除外している。

セグメンテーション概要

- 製品タイプ別

- 光機器

- アクチュエーター

- センサー

- 技術別

- ウイルスベクター送達

- トランスジェニック動物・Cre依存システム

- 非ウイルス・ナノ粒子送達

- 用途別

- 神経科学

- 網膜疾患治療

- 行動追跡

- 心血管・ペーシング

- エンドユーザー別

- 学術・研究機関

- バイオテクノロジー・製薬企業

- 受託研究機関

- 病院・クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは事実基盤を構築するために用いられており、当社のモデルは公開記録や再現可能なデータセットで確認できる情報から出発している。資金動向についてはNIH RePORTERなどの情報源を、利用トレンドや技術採用については PubMed およびその他の査読付き文献を、トランスレーショナル活動については臨床試験登録データベースを参照した。

また、機器および研究利用の経路を説明するFDAや欧州委員会のページなどの規制・分類上の背景情報も用いており、これにより隣接するイメージング市場との混同を避けている。企業の開示資料、投資家向け説明資料、プレスリリース、大学研究室の発表を確認し、製品発売や価格帯を把握した上で、企業財務情報の有料サブスクリプションおよび、必要に応じて特許データベースを用いて整合性を検証した。ここに記載したデスクリサーチの情報源は例示に過ぎず、最終モデルで用いたデータポイントを収集、検証、明確化するために、他にも多数の公開情報源を確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、購買行動、更新サイクル、オプトジェネティクス構成が拡張されるか再構築されるかの頻度など、公開情報からは検証が難しい前提を検証するために用いられた。ツールサプライヤー、ディストリビューター、および学術研究室、研究機関、CRO、製薬・バイオテック企業を含む最終ユーザーの関係者と対話し、その後、単一地域への偏りを避けるためにAPAC、EMEA、南北アメリカ地域全体で入力情報を相互確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | APAC:47% |

| ミドルティア:60% | 機能部門/事業部門リーダー:28% | EMEA:30% |

| 小規模プレイヤー:15% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

本市場は、研究支出の動向とオプトジェネティクス手法の報告済み採用状況を対応可能な需要プールへと変換し、それをツールおよびワークフロー関連支出に配分するトップダウン方式で規模算定を行っている。構造が明確な場合には、光刺激用ハードウェア、センサー、支援モジュールなどの一般的な購入バンドルにわたり、サンプル価格と推定台数を組み合わせて合計値を検証する、選択的なボトムアップ近似も用いている。

モデルの構築に用いた主要な入力情報には、公的な神経科学および視覚研究の資金動向、オプトジェネティクス文献における発表件数および技術言及、活動が活発な研究室における導入基盤の成長、光学機器およびセンサーの更新・アップグレードサイクルが含まれる。また、例えば神経科学実験と網膜疾患研究といった用途別の勢いや、地域拡大の兆候も追跡しており、これが一部の年で成長が他年より加速する理由を説明している。ボトムアップの入力が不十分な場合には、対象となる最終ユーザープールに保守的な浸透率を適用し、その後、研究室あたりの標準的な支出や標準的な調達時期についてインタビューに基づく確認を行うことでギャップを補完した。

予測は、単純な多変量回帰レイヤーに支えられたシナリオ分析を用いて実施しており、独立変数には研究資金の先行見通し、発表件数の勢い、新しい送達技術の採用予測が含まれる。最終的な成長率は、予算サイクルやトランスレーショナルプログラムにおける検証期間の長期化など、一次回答者が特定の制約を指摘した場合に調整した。

データ検証と更新サイクル

市場規模を確定する前に、当社のアナリストは、資金動向、発表トレンド、新規ツール導入の速度といった独立した指標に対してモデルの出力を比較し、過大計上や対象範囲の見落としを検出している。異常なばらつきが見られた場合、前提条件を一行ずつ見直し、価格、台数、あるいは時期のずれのいずれが問題であるかを確認するために追跡インタビューを行う。

最終承認の前には、ピアレビューおよび地域・用途をまたいだ最終的な整合性チェックを含む複数段階のレビューを行っている。レポートは年次で更新され、需要または供給の見通しを変える重大な事象が発生した場合には中間更新を行う。提供直前には最終確認を行い、公開される見解が最新の入手可能な公開情報および現場からのフィードバックを反映したものとなるようにしている。

Mordor Intelligenceによるオプトジェネティクス市場規模と他の公開推計との比較

公開されているオプトジェネティクス市場の値がしばしば異なるのは、各発行元が異なる定義、年、包含ルールを選択し、その上で採用状況と価格設定に関する独自の前提を適用しているためである。当社はこれらの差異を想定内のものとして捉えており、この比較は、そのばらつきを生む典型的な要因を示すことを目的としている。

最大のギャップは通常、推計が研究用ツールとより広範な神経フォトニクス・イメージングシステムを混在させているかどうか、また予測期間内で臨床利用への積極的な規模拡大を想定しているかどうかから生じる。価格が地域間でどのように正規化されているか、量が増えるにつれてASP(平均販売価格)がどの程度速く低下すると想定されているか、資金動向や発表状況の変化に応じて前提がどの程度頻繁に更新されるかにも差異が見られる。以下に示すばらつきは、主に、隣接する光学プラットフォームを含めず、定義されたワークフローに紐づくオプトジェネティクス専用の機器およびセンサーのみを対象とするという、Mordor Intelligenceが採用した対象範囲の選択によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.63 B (2026) | |

| 総合コンサルティング会社A | USD 0.68 B (2025) | より早い基準年を用いており、オプトジェネティクス構成を取り巻くより広範な支援システムを含める傾向があり、これがオプトジェネティクス専用機器のみを数えた場合と比較して開始値を押し上げる可能性がある。 |

| 業界出版社B | USD 0.78 B (2024) | より古い年を市場の基準としており、非研究用途へのより急速な規模拡大を暗黙に想定した、より速い採用曲線を適用しているため、初期水準と成長経路が過大に見積もられている。 |

3つの数値を比較すると、その差異は主に対象範囲の広さ、基準年の選定、そして採用がコアとなる研究環境を越えてどれほど速く拡大すると想定されているかに起因している。資金動向、発表件数、最終ユーザーの購買パターンに入力情報を追跡可能な形で結びつけることで、結果として得られる市場規模は、年ごとに再現・更新しやすいものとなっている。

レポートで回答される主要な質問

2031年のオプトジェネティクス市場の予測値はいくらですか?

2026年から2031年にかけて4.81%のCAGRで成長し、2031年までに7億9,000万米ドルに達すると予測されています。

オプトジェネティクス内で最も速く拡大している製品カテゴリーはどれですか?

センサーは、リアルタイムイメージングとAI駆動フィードバックを統合する閉ループ神経調節プラットフォームへの需要により、6.06%のCAGRで上昇しています。

アジア太平洋が最も高い成長率を記録しているのはなぜですか?

中国と日本の大規模な公的神経科学基金と、SAKIGAKEなどの加速された規制経路が相まって、この地域の10.27%のCAGRを牽引しています。

オプトジェネティクス療法のより広範な採用を妨げているものは何ですか?

GMPウイルスベクタープラントへの高い資本支出と厳格な遺伝子療法規制がタイムラインを延長しコストを膨らませ、リソースが限られた地域での普及を抑制しています。

最も大きな商業的勢いを示している臨床用途はどれですか?

網膜疾患治療は8.18%のCAGRでリードしており、ポジティブなフェーズ2データと視力回復候補に対する複数のFDAファストトラック指定によって推進されています。

最終更新日: