リン脂質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

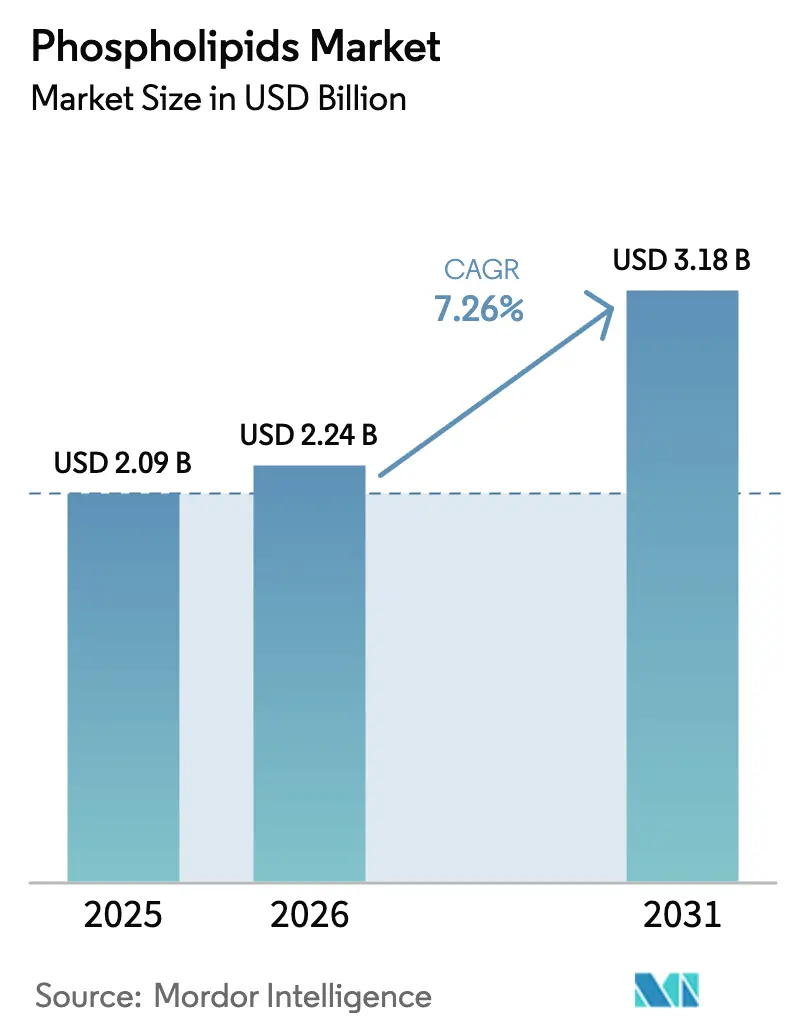

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 3.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリン脂質市場分析

リン脂質市場規模は2025年に20億9,000万USDと評価され、2026年の22億4,000万USDから2031年の31億8,000万USDへと、予測期間(2026年~2031年)中に7.26%のCAGRで成長すると推定されます。この成長は、ニュートラシューティカルおよび医薬品における需要の増大、規制枠組みの進化、脂質ベースのデリバリーシステムにおける技術革新によって牽引されています。欧州委員会の2024年乳児用調製粉乳に関する規制は、リン脂質含有量を2g/Lに制限し、安全基準を確立するとともに高純度リン脂質製品の機会を創出しています[1]出典:欧州連合、「委員会委任規則2024/225」、ec.europa.eu Moderna、「2024年次報告書」、eur-lex.europa.eu。市場の拡大は、認知機能におけるリン脂質の役割およびmRNA治療薬向け脂質ナノ粒子への応用を示す研究によって支持されています。同産業は、持続可能性およびアレルゲンへの懸念を受けて、非GMO大豆由来・ひまわり由来および海洋由来のリン脂質へとシフトしています。超臨界抽出およびエタノールベース抽出法の改善により、生産コストが低減され、製品純度が向上し、食品グレードと医薬品グレードの品質格差が縮まっています。

主要レポートの要点

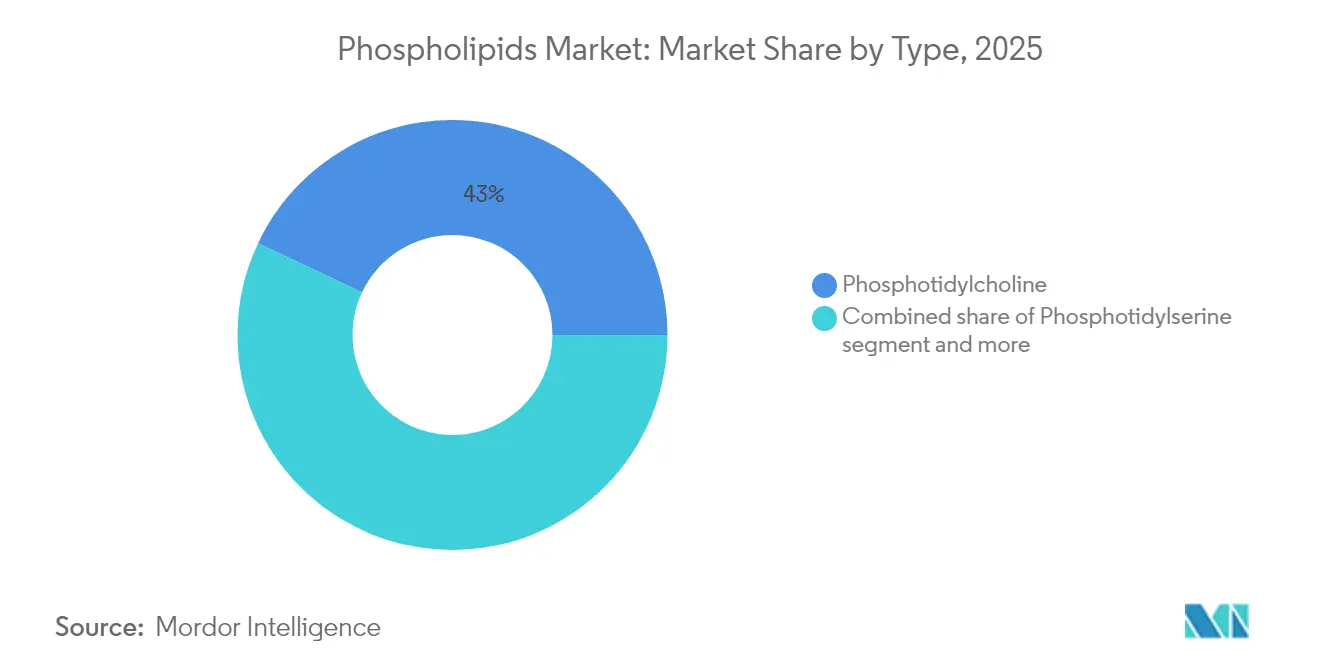

- タイプ別では、ホスファチジルコリンが2025年のリン脂質市場シェアの42.98%をリードし、ホスファチジルセリンは2031年に向けて7.78%のCAGRで上昇すると予測されています。

- 供給源別では、大豆が2025年のリン脂質市場の61.02%を占め、ひまわり由来グレードが2031年まで8.49%のCAGRで最も速い成長を示しています。

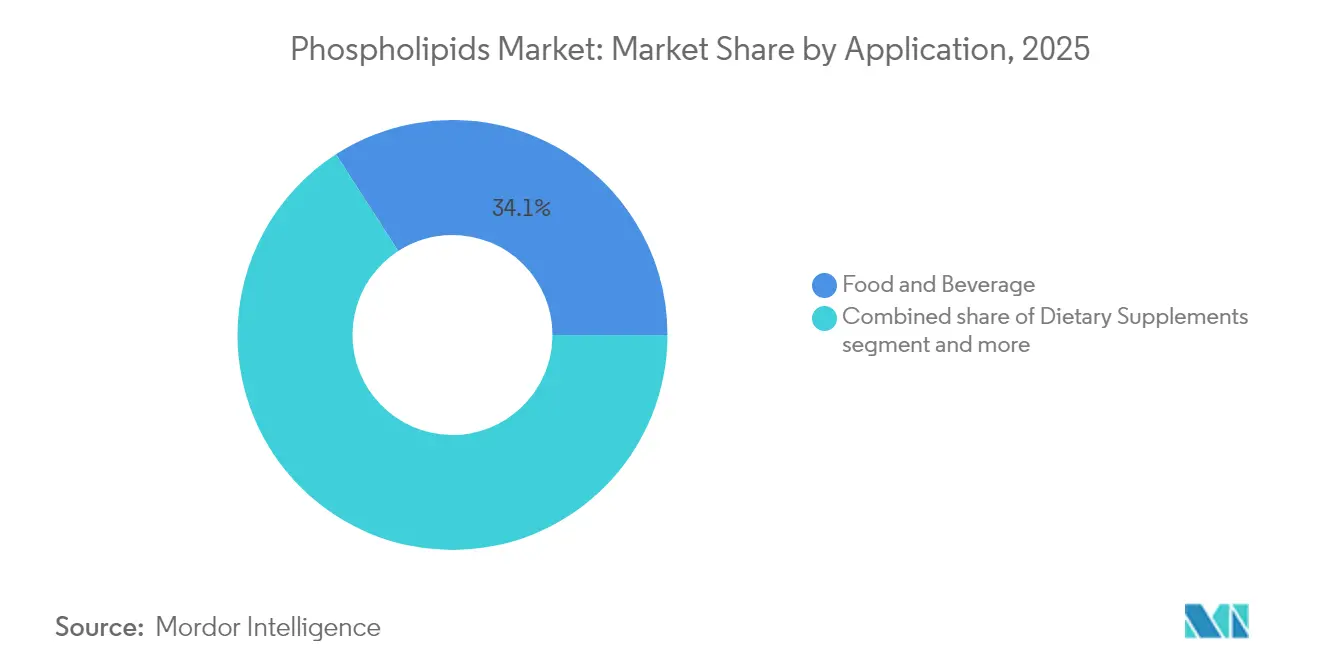

- 用途別では、食品・飲料が2025年に34.12%の収益シェアを保持し、医薬品用途は2026年~2031年に7.95%のCAGRで拡大しています。

- 地域別では、北米が2025年のリン脂質市場の32.10%のシェアを占め、アジア太平洋が2031年に向けて7.66%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリン脂質市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認知的健康支援のためのニュートラシューティカルにおける需要拡大 | +1.8% | グローバル、特に北米および欧州に集中 | 中期(2~4年) |

| ヴィーガンおよび植物由来リン脂質供給源の急増 | +1.2% | グローバル、特に欧州および北米で顕著 | 長期(4年以上) |

| 乳幼児栄養製品における高需要 | +1.5% | グローバル、欧州および北米が規制面でのリーダーシップを担う | 短期(2年以内) |

| 医薬品デリバリーシステムにおけるリン脂質需要の増加 | +2.1% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 抽出・精製における技術的進歩 | +0.9% | グローバル、北米および欧州にイノベーションセンターが集中 | 中期(2~4年) |

| 組織工学および細胞培養における新興用途 | +0.7% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認知的健康支援のためのニュートラシューティカルにおける需要拡大

認知的健康の重要性に対する認識の高まりと消費者ライフスタイルの変化が、脳健康ニュートラシューティカルへの需要を牽引しています。リン脂質は、神経機能と構造における役割から、不可欠な原材料となっています。欧州食品安全機関(EFSA)は1日当たりのコリン摂取量として400mgを推奨しており、これは典型的な食事からの摂取量を上回ることから、リン脂質サプリメントにとって重要な市場機会を示しています。各社は、多様な認知的健康ニーズに対応する専門的な製剤を開発しています。2024年にはIndenaがVirtiva Plusを発売し、イチョウ葉エキスとホスファチジルセリンを組み合わせることで、市場がプレミアムかつ専門性の高い製品へシフトしていることを示しました。リン脂質市場は、若い消費者がリン脂質サプリメントを通じた認知パフォーマンスの向上を求めるなか、ストレス管理やスポーツニュートリションセグメントへと拡大しています。このトレンドにより、グローバルなニュートラシューティカル市場において、リン脂質は高付加価値の多機能原材料としての地位を強化しています。

ヴィーガンおよび植物由来リン脂質供給源の急増

植物由来リン脂質供給源に対する嗜好の高まりは、持続可能性への懸念とアレルゲン回避の要件によって牽引されており、サプライチェーンのパターンが変化しています。非GMO食品市場は今後10年以内の予測期間において大幅な成長が見込まれており、ひまわり由来リン脂質への需要を支えています。ヘキサン抽出に代わるエタノールベース抽出法の採用は、食品加工溶媒に関する現行EU規制に沿ったものです。この抽出手法の転換は、生産効率と製品品質を維持しながら規制要件に適応する業界の姿勢を示しています。製造業者が持続可能な慣行と代替加工法に投資することで、消費者の需要と規制基準を満たしながら市場は進化し続けています。

乳幼児栄養製品における高需要

乳幼児栄養は高度に規制されたセグメントであり、リン脂質は認知機能および免疫発達において重要な役割を果たしています。乳幼児用調製粉乳へのリン脂質の配合は、脳の発達、免疫系機能、および乳幼児の総合的な健康における実証された効果により、大きな注目を集めています。2024年、ニュージーランド・オーストラリア食品基準機関(Food Standards Australia New Zealand)は乳幼児用調製粉乳における栄養物質としてミルク脂肪球皮膜(MFGM)を承認し、リン脂質の発育上の効果を認定しました[2]出典:Food Standards、「ニュージーランド・オーストラリア食品基準機関」、foodstandards.gov.au。この規制上の承認は乳幼児栄養産業における重要なマイルストーンを示すものであり、MFGM-WPCはグリセロリン脂質およびスフィンゴ脂質を4~7g/Lの濃度で含んでいます。この承認はまた、乳幼児の早期発達におけるリン脂質の重要性に対する認識の高まりを示し、他の地域における同様の規制変化の先例を示しています。さらに、複数の臨床試験によって、リン脂質補給乳幼児用調製粉乳は12ヶ月時点でコントロール製剤と比較して認知、言語、および運動スコアが有意に高いことが示されており、プレミアムポジショニングのための科学的根拠が提供されています。

医薬品デリバリーシステムにおけるリン脂質需要の増加

医薬品用途は、遺伝子治療や精密医療における先進的な医薬品デリバリーシステムにおけるリン脂質の不可欠な役割により、リン脂質にとって最も成長の速いセグメントを示しています。Evonikの脂質ベースデリバリー技術は核酸治療薬のカプセル化と細胞取り込みを支援し、安定性と標的化放出プロファイルを提供しています。Cellectar Biosciencesのリン脂質薬物複合体(PDC)プラットフォームは、健常組織への曝露を低減しながらがん細胞への治療薬デリバリーを実現することで、この技術の有効性を示しています。個別化医療およびバイオロジクスの拡大は、医薬品製剤におけるリン脂質への需要を高めています。脂質対応の治療薬やワクチンプラットフォームに対する規制承認の増加により、医薬品製造業者は特殊リン脂質システムへの投資を拡大しており、標的薬物デリバリーにおけるその重要性が浮き彫りになっています。

制約要因のインパクト分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医薬品グレードリン脂質の高コスト | -1.1% | グローバル、特に新興市場に影響 | 短期(2年以内) |

| 複雑な抽出・精製プロセス | -0.8% | グローバル、技術インフラが限られた地域でより高い影響 | 中期(2~4年) |

| 地域による規制の多様性 | -0.6% | グローバル、特に新興市場において課題が大きい | 中期(2~4年) |

| 高温食品加工における低安定性 | -0.4% | グローバル、特に食品加工用途に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品グレードリン脂質の高コスト

医薬品グレードリン脂質の高価格は市場成長を大幅に制約しており、特にコスト懸念が様々な治療用途への広範な採用を妨げている新興経済国において顕著です。Crodaのライフサイエンスセグメントは2024年に5億430万ユーロの売上を報告し、16%の減少を示し、リン脂質は総売上のわずか1%に留まり、高仕様製品の収益性維持における重大な課題を示しています。医薬品脂質製剤に対する厳格なクオリティ・バイ・デザイン要件は実質的な規制遵守コストを課しており、小規模製造業者はこれらの管理をますます困難と感じ、市場のサプライヤー間における統合トレンドを最終的に促進しています。

複雑な抽出・精製プロセス

リン脂質の抽出・精製プロセスの技術的複雑性は、様々な原料供給源における製造のスケーラビリティと製品品質の一貫性に影響を与える重大な生産上のボトルネックを生じさせています。エタノールベース抽出法は環境的持続可能性を向上させる一方で、リン脂質の分子的完全性を維持するためにプロセス全体を通じた精密な温度と圧力の管理を必要とします。抽出収率は、溶媒濃度、接触時間、攪拌速度などの重要な処理パラメーターに応じて大幅に変動します。厳格なEU規制によって主に推進されるヘキサンベース抽出から代替溶媒への業界全体の移行は、専門的な加工設備への実質的な設備投資と包括的なオペレーター研修プログラムを製造業者に求めています。この広範な業務転換により、製造業者が生産設備を組織的に改修し新たな抽出手法に適応するなか、一時的なサプライチェーンの制約が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ホスファチジルコリンの優位性が新興の競争に直面

ホスファチジルコリンは2025年に市場シェアの42.98%を保持しており、主に認知健康サプリメントおよび医薬品製剤への使用によるものです。記憶と学習を支援するアセチルコリン合成のためのコリン供給源としての機能は、広範な研究によって実証されています。複数の地域における規制承認によって強化されたセグメントの市場ポジションにより、代替タイプのリン脂質が大幅な市場シェアを獲得することが困難となっています。

ホスファチジルセリンは2031年まで7.78%のCAGRで成長すると予測されており、スポーツニュートリション製品における採用拡大とストレス管理効果を示す新たな研究によって牽引されています。運動パフォーマンスサプリメントおよびメンタルウェルネス製品における同化合物の人気の高まりが、リン脂質市場の製造業者およびサプライヤーに新たな機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

供給源別:大豆のリーダーシップがひまわりのイノベーションに挑戦される

大豆由来リン脂質は2025年に市場シェアの61.02%を保持しており、確立されたサプライチェーンと効率的な抽出プロセスに支えられています。この優位性は、成熟した大豆加工インフラと精油副産物として得られるリン脂質リッチな原材料の入手可能性に起因しています。広範な加工ネットワークと安定した原材料供給がスケールメリットを生み出し、製造業者がグローバル市場において競争力ある価格を維持することを可能にしています。

ひまわり由来リン脂質は、非GMO代替品に対する需要とより高いホスファチジルコリン含有量によって牽引され、2031年まで8.49%のCAGRで成長しています。天然かつ遺伝子非組換え原材料に対する消費者の嗜好の高まりにより、ひまわりリン脂質はプレミアム代替品として位置付けられています。優れたホスファチジルコリン含有量は食品用途における機能的パフォーマンスを高め、製品品質とクリーンラベル製剤に注力する製造業者にとって特に魅力的なものとなっています。

用途別:食品の優位性が医薬品イノベーションへとシフト

食品・飲料セグメントは2025年に市場シェアの34.12%を保持しており、リン脂質が加工食品、焼き菓子、植物由来代替品における天然乳化剤として機能していることによるものです。これらの化合物は食品製品のテクスチャーと安定性を向上させます。クリーンラベル原材料に対する消費者の需要と世界市場における広範な規制承認が、レシチンベース製剤への需要を維持しています。食品加工におけるリン脂質の採用拡大は、その天然由来と機能的効果とあいまって、様々な食品用途における使用拡大を推進し続けています。

医薬品セグメントは2031年まで7.95%のCAGRで成長すると予測されており、主に医薬品デリバリーシステムの進歩によるものです。この成長は特に、リン脂質が標的治療デリバリーを促進するmRNAワクチンおよび遺伝子治療用途に使用される脂質ナノ粒子において顕著です。医薬品用途における研究の拡大と新規医薬品製剤の開発が、今後数年間のセグメントの成長ポテンシャルをさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地理的分析

北米は2025年に市場シェアの32.10%という優位な地位を保持しており、先進的な医薬品研究開発インフラ、支援的な規制枠組み、および確立されたニュートラシューティカル市場によって牽引されています。同地域の優位性は、mRNAワクチン技術および医薬品デリバリーシステムへの投資によって強化されており、Modernaの2024年の純製品売上31億USD(31億ドル)がリン脂質ベース治療薬の商業的成功を裏付けています。同地域のリーダーシップ的地位は、堅固なサプライチェーンインフラ、確立された研究機関、および革新的なリン脂質用途の開発における産学連携の強さによってさらに強化されています。

アジア太平洋は2031年まで7.66%のCAGRという最高の成長率を示しています。この成長は、拡大する中間層、健康意識の高まり、および新たなリン脂質原材料の市場参入を支援する規制枠組みの整備によってもたらされています。中国国家衛生健康委員会の2024年L-α-グリセリルホスホリルコリンの食品原料としての承認は、市場機会を拡大する規制上の支援を示しています。審査期間の短縮と承認率の向上を特徴とする中国の迅速化された承認プロセスは、国際的なリン脂質サプライヤーに大幅な拡大機会をもたらしています。同地域の急速な工業化、医療費の増加、および予防的ヘルスケアへの注目の高まりが市場成長をさらに加速させています。

欧州は複雑な規制にもかかわらず、一貫した成長を維持しています。欧州委員会の改訂された乳幼児用調製粉乳規制がリン脂質の用途に影響を与える一方、地域の持続可能性イニシアチブが環境基準を満たす植物由来リン脂質供給源への需要を高めています。成熟した市場特性と厳格な品質基準、持続可能な生産方法への重点を組み合わせることで、リン脂質製造業者およびサプライヤーにとって安定しながらも競争的な環境が形成されています。

競争環境

市場は中程度の断片化を維持しており、垂直統合型企業が大豆粉砕、分画、および川下の製剤化プロセスの管理を通じて利益率を最適化しています。食品、飼料、医薬品セグメントにわたる多様なポートフォリオを持つ企業は、個別チャネルの市場変動に対する耐性を示しています。市場における主要プレーヤーには、Cargill Incorporated、VAV Life Sciences、Lipoid GmbH、Kemin Industries、DSM-Firmenichが含まれます。

技術的な能力が市場ポジションをますます左右するようになっています。双性イオン性リン脂質およびマイクロフルイディクス連続フロー系に関する特許を保有する企業は、高付加価値の治療用途において競争優位を確立しています。Cellectar Biosciencesは、現在戦略的選択肢を模索しているリン脂質薬物複合体プラットフォームを通じてこのトレンドを体現しており、専門サプライヤーが医薬品デリバリー技術のライセンサーへと進化できることを示しています。海洋由来およびアップサイクル由来の供給源に注力する企業は持続可能性重視の投資家を引き付けていますが、スケールアップコストと規制遵守という課題に対処しなければなりません。

戦略的コラボレーションが引き続き市場を形成しています。脂質製造業者は、無菌充填・仕上げ能力を確保するために医薬品受託開発製造機関(CDMO)とパートナーシップを締結しています。食品原材料企業は、EU規制への適合のために低溶媒または無溶媒抽出技術に投資しています。合併・買収に関する議論は、グローバルな紛争がひまわり油の入手可能性に影響を与えるなか、特に研究開発能力と原材料アクセスを組み合わせる国際的パートナーシップに焦点を当てています。

リン脂質産業リーダー

Cargill, Incorporated

VAV Life Sciences

Lipoid GmbH

DSM-Firmenich

Kemin Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Lipoid GmbHが非GMO大豆リン脂質を発売し、クリーンラベルサプリメントの最適なソリューションとして位置付けました。

- 2024年11月:Cellectar Biosciencesがリン脂質薬物複合体デリバリープラットフォーム技術を活用したがん治療薬であるヨードフォシン I 131の製造においてSpectronRxとパートナーシップを締結しました。このパートナーシップにより、リン脂質ベース治療薬のグローバルサプライネットワーク能力が強化されます。

- 2024年3月:インドを拠点とするVAV Lipidsがラテンアメリカに進出し、メキシコ、ブラジル、アルゼンチン、ペルー、コロンビアの医薬品・ニュートラシューティカル・化粧品メーカーに高純度脂質およびリン脂質を供給することとなりました。EU-GMP認定企業として、植物由来レシチン(LECIVA)、卵レシチン(LIPOVA)、合成リン脂質、中性脂質を含む完全な製品ポートフォリオを地域ネットワークを通じて展開し、技術的・マーケティング上のサポートも提供します。

グローバルリン脂質市場レポートのスコープ

リン脂質は、2つの脂肪酸、リン酸基、およびグリセロール分子を含む脂質分子の一種です。グローバルリン脂質市場(以下、調査対象市場と称する)は、タイプ別、供給源別、用途別、および地域別に区分されています。タイプ別では、市場はホスファチジルセリン、ホスファチジルコリン、その他に区分されています。供給源別では、市場は大豆、ひまわり、卵、その他に区分されています。用途別では、調査対象市場は食品・飲料、ニュートラシューティカルサプリメント、医薬品、その他に区分されています。北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界の新興経済国および成熟経済国の分析を提供しています。各セグメントについて、市場規模および予測は金額(百万USD)ベースで実施されています。

| ホスファチジルセリン |

| ホスファチジルコリン |

| その他 |

| 大豆 |

| ひまわり |

| 卵 |

| その他 |

| 食品・飲料 |

| 栄養補助食品 |

| 医薬品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | ホスファチジルセリン | |

| ホスファチジルコリン | ||

| その他 | ||

| 供給源別 | 大豆 | |

| ひまわり | ||

| 卵 | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

リン脂質市場の現在の価値と2031年までの成長速度はいくらですか?

グローバルリン脂質市場は2026年に22億4,000万USDに達しており、2031年には31億8,000万USDに達すると予測され、7.26%のCAGRを反映しています。

現在グローバル販売をリードしているリン脂質のタイプはどれですか?

ホスファチジルコリンは2025年の収益の42.98%を占めており、全リン脂質タイプの中で最高のシェアを誇っています。

最も急速に拡大しているエンドユースセグメントはどれですか?

医薬品用途が最も速いモメンタムを示しており、2026年~2031年に7.95%のCAGRで拡大しています。

2031年まで最高の成長を記録する地域はどこですか?

アジア太平洋は規制承認に後押しされ、7.66%のCAGRで成長すると予測されています。

最終更新日: