北米脂質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

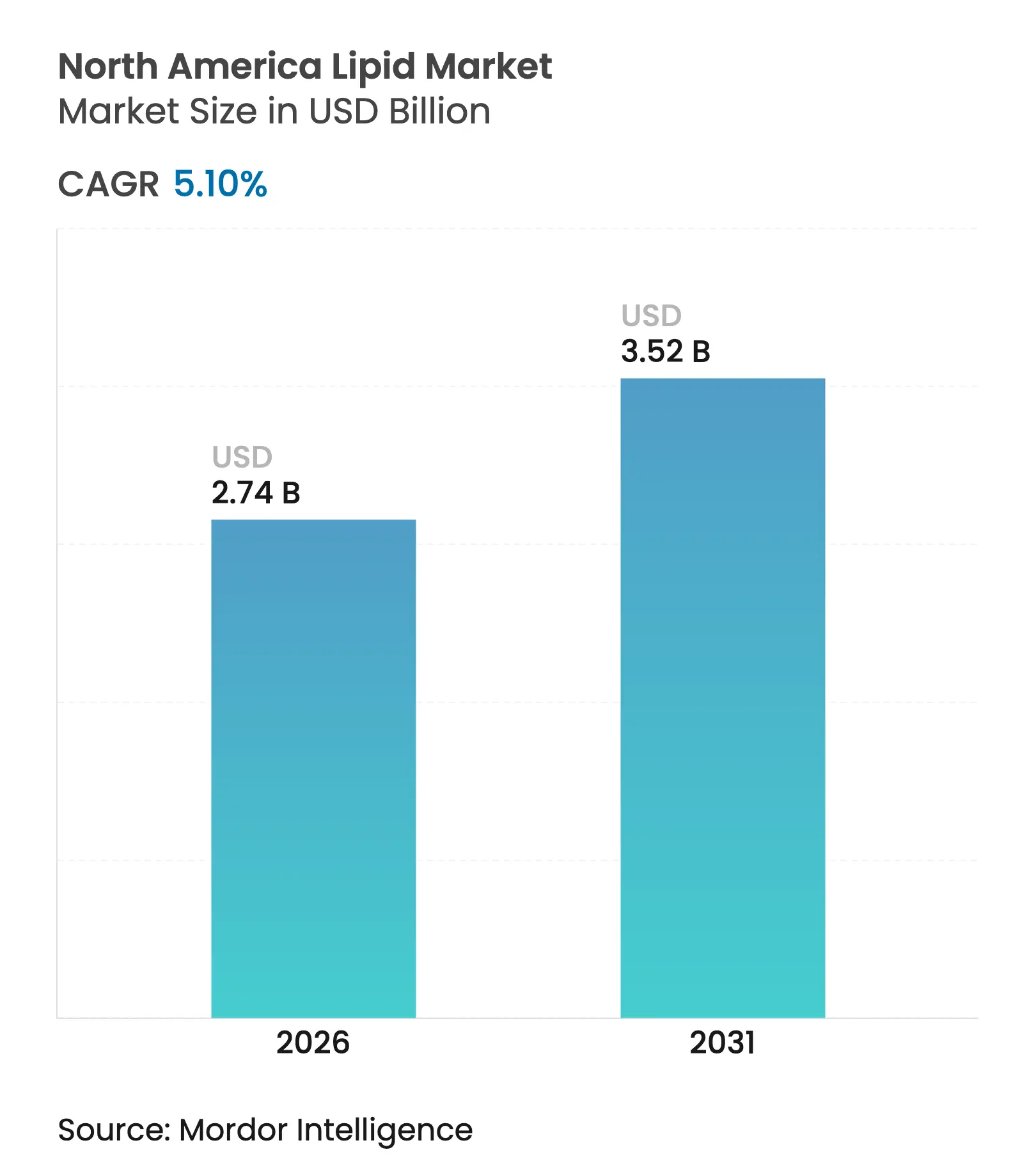

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米脂質市場分析

北米脂質市場規模は2025年に26億1,000万米ドルと評価され、2026年の27億4,000万米ドルから2031年には35億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.10%です。市場拡大は、様々な産業における脂質使用の増加によって牽引されています。成長は、脂質用途の進歩、消費者嗜好の変化、脂質デリバリーシステムの改善、および健康志向製品開発に向けた支援的な規制枠組みによって支えられています。オメガ3脂肪酸、中鎖トリグリセリド(MCT)、植物ステロール、リン脂質などの機能性脂質の健康上の利点に対する消費者の認識が、市場成長に大きく貢献しています。また、持続可能性への取り組みやクリーンラベルへの需要に沿って、植物由来および藻類由来の脂質源の採用が増加しています。

主要レポートのポイント

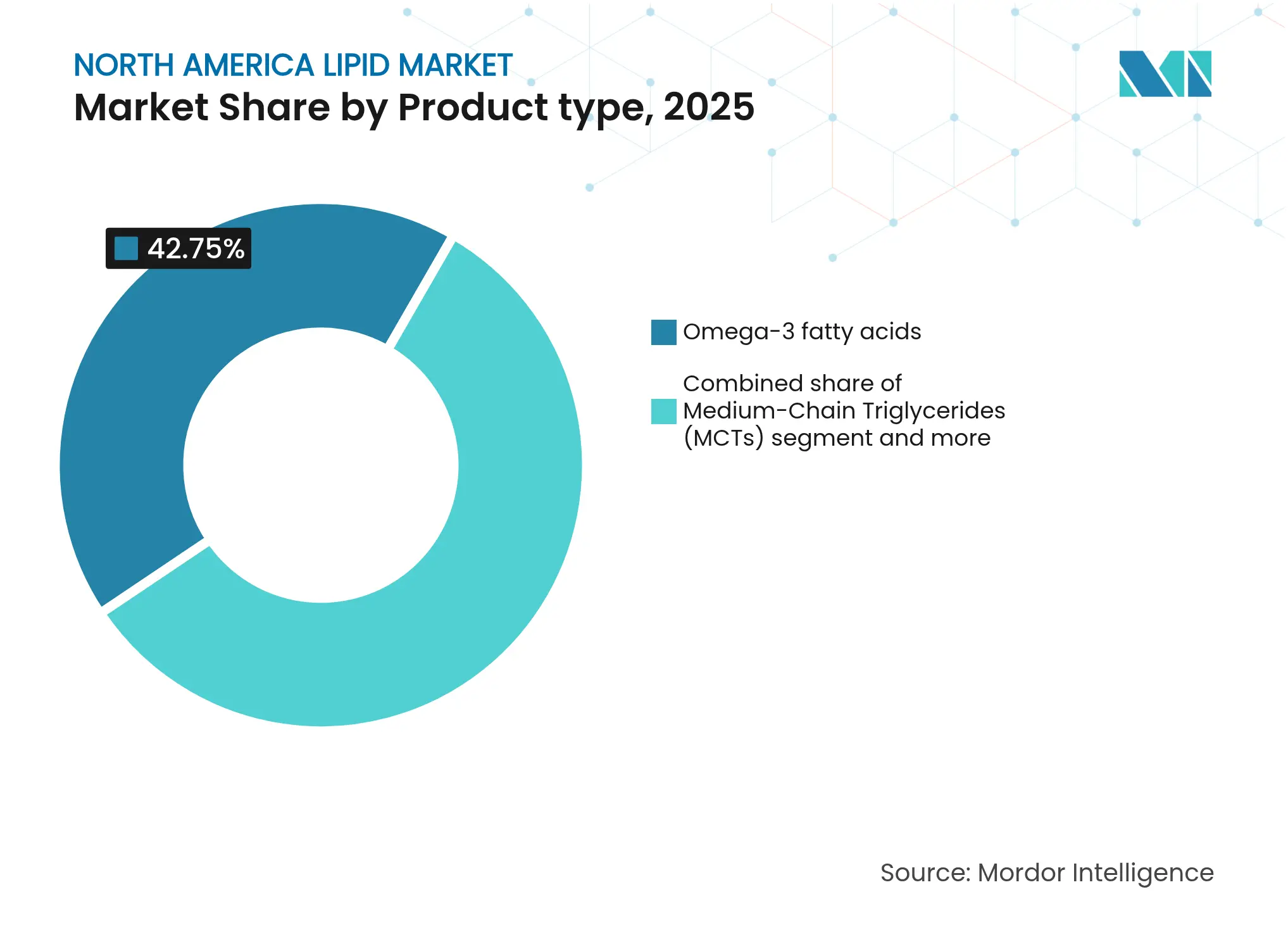

- 製品タイプ別では、オメガ3脂肪酸が2025年に42.75%の収益シェアをリードし、中鎖トリグリセリド(MCT)が2031年までに最速の6.55%のCAGRを記録しました。

- 供給源別では、植物由来の原料が2025年に北米脂質市場シェアの54.70%を占め、7.10%のCAGRで成長すると予測されています。

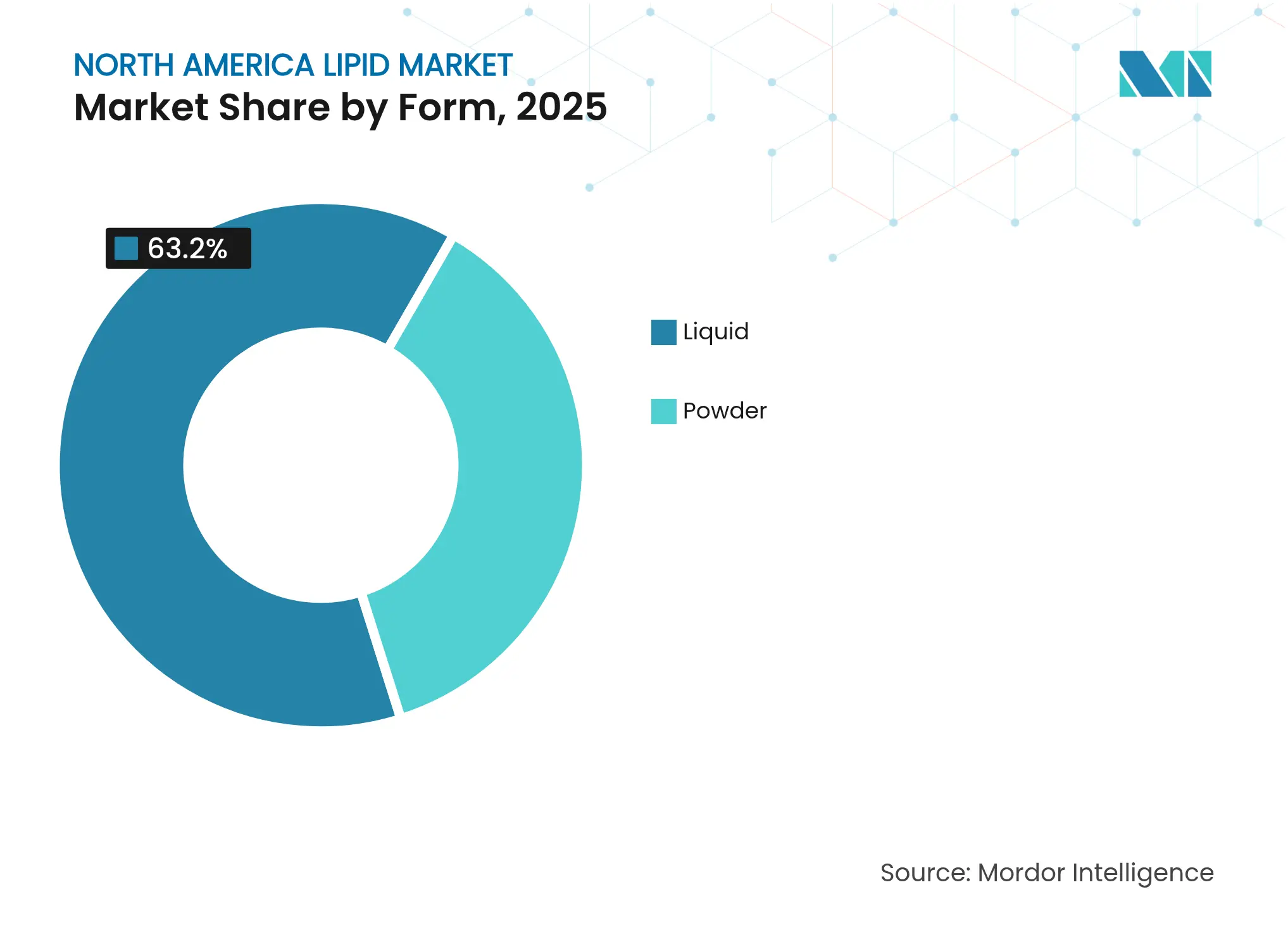

- 形態別では、液体形態が2025年に北米脂質市場規模の63.20%のシェアを占め、粉末形態は7.25%のCAGRで成長すると予測されています。

- 用途別では、栄養補助食品が2025年に北米脂質市場規模の45.20%のシェアを占め、動物飼料用途は2031年までに7.15%のCAGRで拡大しています。

- 国別では、米国が2025年の収益の73.10%を占め、カナダは2031年までに6.75%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米脂質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化された機能性食品・飲料の人気上昇 | +1.2% | 北米(特に米国とカナダで最大の伸び) | 中期(2〜4年) |

| 栄養補助食品およびニュートラシューティカルにおけるオメガ3および機能性脂質の採用拡大 | +1.5% | グローバル(北米がプレミアムセグメントの採用をリード) | 長期(4年以上) |

| 体重管理ダイエットにおけるMCTの使用拡大 | +0.8% | 北米(特に米国の消費者市場) | 短期(2年以内) |

| 植物由来および藻類由来脂質への需要増加 | +1.1% | 北米および欧州連合(新興市場への波及あり) | 長期(4年以上) |

| 脂質を用いたドラッグデリバリーシステムにおける医薬品イノベーション | +0.7% | 北米(バイオテクノロジーハブに集中) | 中期(2〜4年) |

| 藻類由来脂質生産技術への投資増加 | +0.9% | 北米(米国ガルフコーストおよびカナダに注力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化された機能性食品・飲料の人気上昇

北米脂質市場は、健康増進脂質を含む機能性食品・飲料への需要増加により成長しています。米国およびカナダの消費者は健康意識が高まっており、心臓の健康改善、認知機能の向上、効果的な体重管理、抗炎症特性など特定の健康上の利点を提供する食品・飲料の消費が増加しています。食品医薬品局(FDA)の2025年2月に施行された新しい「健康的」食品の定義は、添加糖分とナトリウムの制限を維持しながら健康的な脂肪のより高いレベルを許容することで、脂質強化製品に機会を提供しています[1]出典:食品医薬品局(FDA)、「FDAが更新された『健康的』栄養成分表示を最終決定」、www.fda.gov。この規制変更は、機能性食品業界における処方戦略に影響を与えると予想されます。さらに、ヘルスカナダによるヨーグルトおよびケフィアへのビタミンD強化の承認は、ビタミンD欠乏症を抱えるカナダ人の19%のニーズに応えるものであり、栄養強化に対する規制上の支援を示しています。

栄養補助食品およびニュートラシューティカルにおけるオメガ3および機能性脂質の採用拡大

北米脂質市場は、栄養補助食品およびニュートラシューティカルにおけるオメガ3およびその他の機能性脂質の採用増加により、著しい成長を遂げています。この拡大は、消費者の健康意識の高まりと、心血管疾患、認知機能低下、代謝障害、炎症性疾患などの慢性疾患を管理するための予防的解決策への探求から生じています。メーカーは、脳機能サポート、コレステロール低下、体重管理、エネルギー代謝促進における実証された効果のために、オメガ3脂肪酸(EPAおよびDHA)、中鎖トリグリセリド(MCT)、植物ステロール、共役リノール酸(CLA)などの様々な機能性脂質をニュートラシューティカル製品に組み込んでいます。責任ある栄養評議会(CRN)によると、2023年には米国成人の74%が栄養補助食品を使用しました[2]出典:責任ある栄養評議会(CRN)、「2023年CRN栄養補助食品に関する消費者調査」、www.crnusa.org。この需要に応えるため、メーカーはソフトジェル、グミ、粉末、乳化液体など多様な脂質ベースのデリバリー形態を提供し、出生前ケア、加齢、スポーツパフォーマンス、免疫サポートなど特定のライフステージと健康ニーズをターゲットにしています。

体重管理ダイエットにおけるMCTの使用拡大

中鎖トリグリセリド(MCT)は、脂肪酸化とエネルギー代謝を促進する独自の代謝特性を持っています。臨床研究では、MCTが特定の健康状態を持つ個人において、長鎖トリグリセリドよりも効果的に体重と体脂肪を減少させることが示されています。MCTは速やかに吸収されてエネルギーに変換されるため、肥満、栄養不良、認知機能低下の管理に有益です。また、運動パフォーマンスと持久力の向上もサポートします。中長鎖トリアシルグリセロール(MLCT)製剤は体重管理と脂質代謝をサポートします。これらの成分は複数の国で健康食品成分として規制当局の承認を受けており、機能性脂質市場における地位を確立しています。消費者が原料の加工方法についてより意識するようになるにつれ、MCTメーカーは天然由来と最小限の加工慣行を強調することができます。

植物由来および藻類由来脂質への需要増加

北米脂質市場は、植物由来および藻類由来脂質への需要増加によって変革を遂げています。環境的・健康的な考慮から、消費者は従来の動物性脂肪や海洋由来脂質に代わり、亜麻仁油、チアオイル、ひまわりレシチン、藻類由来オメガ3(EPA/DHA)などの植物由来の代替品を選択するようになっています。これらの代替品は、植物由来食事の採用増加、個別化栄養、環境意識の高い消費パターンを補完しています。北米における政府の研究と政策は、植物由来および藻類由来脂質の拡大を支援しています。米国エネルギー省(DOE)は、米国における微細藻類栽培の年間潜在量を1億5,200万トンと推定し、生産コストは平均1トンあたり674米ドルとしています[3]出典:米国エネルギー省、「微細藻類、大型藻類および点源二酸化炭素廃棄物流」、www.energy.gov。この評価は、再生可能エネルギーおよびオメガ3脂肪酸を含む高付加価値バイオケミカルの両方における藻類の商業的実行可能性を示しています。政府の支援は、海洋資源と化石燃料への依存を減らしながら、循環型バイオエコノミーおよび代替タンパク質・脂質開発を促進するより広範な取り組みと一致しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.9% | グローバル(特に北米の加工業者への影響) | 短期(2年以内) |

| 厳格な純度・安全規制 | -0.6% | 北米(地域によってコンプライアンスコストが異なる) | 中期(2〜4年) |

| 高度に加工された脂質に対する消費者の否定的認識 | -0.4% | 北米(健康意識の高い人口層に集中) | 中期(2〜4年) |

| 藻類発酵インフラの限界 | -0.7% | 北米(専門施設における能力制約) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

大豆油がパーム油の過去最高値に近いプレミアム価格に達したことで注目を集め、植物油市場は大きな変化を経験しています。このシフトは、脂質メーカーのコスト構造と利益予測可能性に影響を与える価格変動を生み出しています。北米では、米国税関・国境警備局がノルウェー産オメガ3酸エチルエステルを中国でカプセル化したものは実質的に変換された製品として認定されないと裁定した後、サプライチェーンのダイナミクスが変化しています。業界は野生魚から最終製品までのオメガ3保持を追跡するために栄養素先入れ先出し(nFifo)測定を採用しており、副産物利用の改善と持続可能性を支援していますが、これは価格構造に影響を与える可能性があります。Archer Daniels Midland Companyは持続可能性対策を実施し、スコープ1+2温室効果ガス排出量を14.7%削減し、再生農業プログラムを280万エーカーに拡大しており、関連コストを管理しながら業界の環境へのコミットメントを反映しています。

厳格な純度・安全規制

ヘルスカナダによる特別食品および乳幼児食品(食品医薬品規制の第24部および第25部)の規制近代化は、世界的な供給不足に対応しながら安全性と栄養基準の改善を目指しています。カナダ食品検査庁は、正確な一般名称と成分表示を含む油脂の特定の表示要件を施行しており、改質または水素添加油に関する詳細な規則があります。メキシコのNOM-051-SCFI/SSA1-2010規格は、高レベルの糖分、脂肪、またはナトリウムを含む製品に対してパッケージ前面の警告ラベルを義務付けており、違反には重大なペナルティが科されます。カナダの食品添加物および組成基準に関する更新された規制は、既存の枠組みを合理化しながら冗長性を排除しています。米国の栄養補助食品(食品として規制)とカナダの天然健康製品の規制上の違いは、両市場で事業を展開する企業にコンプライアンス上の課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オメガ3の優位性がMCTの台頭に直面

オメガ3脂肪酸は2025年に42.75%の市場シェアを保有し、心血管の健康と認知機能における確立された用途を通じて優位な地位を維持しています。中鎖トリグリセリド(MCT)は、体重管理およびケトジェニックダイエット用途への需要増加に牽引され、2031年までに6.55%のCAGRで最も急成長するセグメントを代表しています。オメガ3セグメントは規制上の支援を受けており、食品医薬品局(FDA)の乳幼児用調製乳の栄養要件の見直しにより、早期栄養用途におけるDHAおよびEPAの要件が拡大する可能性があります。リン脂質とグリコ脂質は、リポソーム技術が標的デリバリーメカニズムを通じて治療効果を向上させる医薬品ドラッグデリバリーシステムにおいて特化した用途を見出しています。

MCTは迅速な吸収とエネルギー変換を通じて独自の代謝上の利点を提供し、臨床研究では特に代謝障害を持つ患者において長鎖トリグリセリドと比較して顕著な体重減少効果が示されています。オメガ3セグメントは限られた海洋資源からの供給制約に直面しています。「その他」カテゴリには、工業用途に使用される構造化脂質や特殊脂肪酸誘導体などの新興脂質開発が含まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:植物由来革命の加速

植物由来の供給源は2025年に54.70%の市場シェアを保有し、2031年までに7.10%のCAGRで成長すると予測されています。この優位性は、持続可能で倫理的な脂質源への消費者需要の増加から生じており、特に海洋採取の環境への影響に対する懸念が高まっています。海洋由来の供給源は持続可能性の課題と供給制限を経験しており、動物由来の供給源は特化した栄養と医薬品用途に集中しています。

技術的進歩がこの植物由来代替品への移行を支援しています。CorbionのAlgaViaプラットフォームは、最小限の資源要件と再生可能エネルギーを用いた微細藻類培養を採用し、水産養殖用途のトレーサブルなオメガ3源を提供しています。海洋由来の供給源は、サプライチェーンの不安定性にもかかわらず、特定の脂肪酸プロファイルを必要とするプレミアム用途における地位を維持しています。農業イノベーションにおいて、Yield10 Bioscienceは10%のEPAと10%のDHAを産生する遺伝子組み換えカメリナ作物に対してUSDAの承認を受け、植物由来オメガ3生産の進歩を示しています。

形態別:液体の優位性が粉末イノベーションに挑戦される

液体形態は、食品加工と直接補給における確立された用途を通じて2025年に63.20%の市場シェアを保有しています。粉末製剤セグメントは、安定性、保存期間、バイオアベイラビリティの優位性に支えられ、2031年までに7.25%のCAGRで成長しています。EvonikのAvailOmオメガ3リジン複合体は、従来のソフトジェルより5倍高いバイオアベイラビリティと添加物なしで4年間の効力保持を実現する粉末イノベーションを示しています。粉末セグメントは、液体の安定性が課題となる様々な剤形と用途に対して製剤の柔軟性を提供しています。液体形態は、食品製造や水産養殖飼料などのバルク用途において引き続き優位を保っており、加工要件が液体統合を好む場面で活用されています。

ナノカプセル化技術は、酸化問題に対処しバイオアベイラビリティを高めることで粉末製剤を改善しており、金属有機構造体ナノ粒子が標的デリバリーの可能性を示しています。粉末セグメントの成長は、保存中の効力を維持する便利で安定した補給形態への消費者需要を反映しています。液体形態は、特に水産養殖飼料や食品製造において、即時溶解性と加工適合性を必要とする工業用途での優位性を維持しています。スプレードライおよびマイクロカプセル化技術により、メーカーは従来の安定性の限界に対処しながら、完成品において強化された機能性を提供することが可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:栄養補助食品がリードし動物飼料が急増

栄養補助食品は、健康意識の高まりとオメガ3健康強調表示を支援する規制枠組みに牽引され、2025年に45.20%の市場シェアを保有しています。動物飼料用途は、主に水産養殖の持続可能な脂質源へのシフトにより、2031年までに7.15%のCAGRで成長すると予想されています。乳幼児栄養セグメントは、安全性、栄養的適切性、供給不足への対応に焦点を当てたヘルスカナダの特別食品用食品の改訂案を含む規制更新を通じて拡大しています。医薬品では、米国政府の支援を受けて脂質ベースのドラッグデリバリーシステムが進歩しています。

機能性食品・飲料セグメントは、クリーンラベルトレンドと健康的な脂肪含有量の増加を許容するFDAの更新された「健康的」食品定義により成長しています。動物飼料セクターは、BioMarのBlue Impactフィードプログラムに例示されるように、培養藻類油、魚のトリミング、昆虫ミールを組み合わせて野生魚への依存を減らす藻類ベースのオメガ3統合を通じた革新的なアプローチを採用しています。乳幼児栄養では、母乳の脂肪組成を再現し認知・免疫発達を強化するために、構造化トリグリセリド、藻類由来DHA、乳脂肪球膜(MFGM)成分に焦点を当てた脂質開発が進んでいます。

地域分析

米国は2025年に北米脂質市場の73.10%のシェアを保有しており、医薬品イノベーション、確立された栄養補助食品流通ネットワーク、製造能力への政府投資によって牽引されています。LonzaによるRocheのバカビル生物製剤サイトの12億米ドルの買収は、脂質ベースの治療薬の大規模製造能力を強化しています。食品医薬品局(FDA)の進行中の乳幼児用調製乳栄養素審査プロセス(コメント期限2025年9月)は、早期栄養製品におけるオメガ3要件を拡大する可能性があります。

カナダは、有利な規制と戦略的な海洋脂質加工能力に支えられ、2031年までに6.75%のCAGRで最高の地域成長率を見込んでいます。ヘルスカナダによる1日摂取量300mgの制限を設けたホスファチジルセリンの補助成分としての承認は、市場拡大に対する規制上の支援を示しています。同国の強化食品規制枠組みは、特定の表示要件と注意書きを通じて安全性とイノベーションのバランスを取っています。

メキシコは北米脂質市場において発展途上の機会を提供しています。カナダ食品検査庁は、脂質成分を含む様々な副産物を含む食肉・家禽製品のメキシコへの輸出要件を概説しており、適切な表示と文書化を重視しています。その他の北米は、独自の規制環境と特化した用途を持つ小規模市場で構成されていますが、データ制約により市場分析は限定的です。

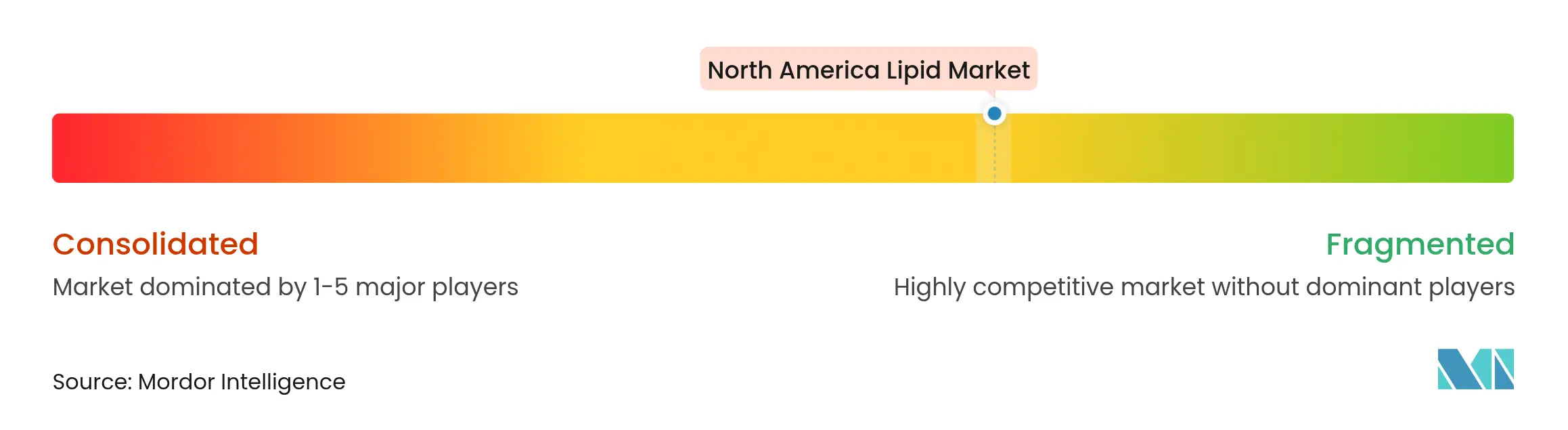

競合状況

北米脂質市場は中程度の断片化を示しています。この市場構造は、イノベーションを促進し価格効率を維持する競争ダイナミクスを育みながら、戦略的な統合機会を促進しています。市場の競争環境は、Cargill Incorporated、BASF SE、Kerry Group plc、Croda International Plc、Bunge Ltdなどの確立された組織によって支配されており、それぞれが市場開発と技術進歩に大きく貢献しています。

市場リーダーは競争上の地位を強化するために包括的な垂直統合戦略を実施しています。注目すべき例として、KD Pharmaが2024年10月にDSM-Firmenichの海洋脂質事業を戦略的に買収したことが挙げられ、これにはMEG-3ブランドとカナダおよびペルーの生産施設が含まれていました。この買収は、医薬品および栄養補助食品用途における統合と技術進歩に向けた業界トレンドを例示しています。

競合状況は、持続可能な生産技術と医薬品用途において重要な機会を提示しており、新興企業が市場シェアを獲得するために革新的な生産方法を導入しています。規制コンプライアンス要件は市場参加者間の重要な差別化要因として機能しており、Archer Daniels Midlandなどの確立された企業は、栄養セグメントにおける強固なガバナンス枠組みと業務の透明性を通じて市場ポジションを維持しています。この競争環境は、市場参加者間の継続的なイノベーションと業務卓越性を促進しています。

北米脂質業界リーダー

Cargill Incorporated

BASF SE

Kerry Group plc

Croda International Plc

Bunge Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Croda International Plcが米国ペンシルベニア州ラマーに新しい脂質製造施設を開設しました。23,680平方フィートの多目的施設は、脂質を含むドラッグデリバリーシステムコンポーネントに対するCrodaの生産能力を強化します。

- 2024年10月:Ahlstrom Corporationが、全血サンプルから得られた脂肪酸の採取、輸送、保存のために開発された特殊ソリューション「Lipid Saver」を発表しました。

- 2023年12月:Lipoidが、エタノールへの迅速かつ完全な溶解を可能にするLIPOID PE 18:1の新しい製品品質を導入し、顧客の加工作業を簡素化しました。この改善は、同社の生産プロセスと製品提供の継続的改善と一致しています。

- 2023年3月:Evonikが、高度な医薬品ドラッグデリバリー用途向けの脂質を製造する新しいGMP施設を開設しました。ドイツのハナウにある同社サイトに位置する脂質ローンチ施設は、臨床および小規模商業製造に必要な脂質量を顧客に提供します。

北米脂質市場レポートの範囲

北米脂質市場は、製品タイプ、用途、地域によって区分されています。製品タイプ別では、市場はオメガ3およびオメガ6、中鎖トリグリセリド(MCT)、その他の製品タイプに区分されています。用途別では、市場は機能性食品・飲料、乳幼児栄養、医薬品、栄養補助食品、動物飼料、ペットフード、化粧品に区分されています。地域別では、レポートは米国、メキシコ、カナダ、その他の北米を含む地域分析を提供しています。

| オメガ3 |

| 中鎖トリグリセリド(MCT) |

| リン脂質とグリコ脂質 |

| その他 |

| 海洋由来 |

| 植物由来 |

| 動物由来 |

| 粉末 |

| 液体 |

| 機能性食品・飲料 |

| 乳幼児栄養 |

| 医薬品 |

| 栄養補助食品 |

| 動物飼料 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 製品タイプ別 | オメガ3 |

| 中鎖トリグリセリド(MCT) | |

| リン脂質とグリコ脂質 | |

| その他 | |

| 供給源別 | 海洋由来 |

| 植物由来 | |

| 動物由来 | |

| 形態別 | 粉末 |

| 液体 | |

| 用途別 | 機能性食品・飲料 |

| 乳幼児栄養 | |

| 医薬品 | |

| 栄養補助食品 | |

| 動物飼料 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 |

レポートで回答される主要な質問

北米脂質市場の現在の価値はいくらですか?

2026年に27億4,000万米ドルであり、2031年までに35億2,000万米ドルに達すると予測されています。

北米脂質市場で最大のシェアを持つセグメントはどれですか?

オメガ3脂肪酸が引き続き優位を保ち、2025年の収益の42.75%を占めています。

北米でMCTが人気を集めている理由は何ですか?

臨床的証拠により、MCTが脂肪酸化とエネルギー代謝を促進し、体重管理とケトジェニックダイエットをサポートすることが示されており、これが6.55%のCAGRを牽引しています。

規制は脂質強化食品にどのような影響を与えていますか?

FDAの2025年2月の「健康的」規則は不飽和脂肪のより高い含有量を許可しており、食品製剤における機能性脂質のより広範な使用を促進しています。

最終更新日: