食品グレードリン酸市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品グレードリン酸市場分析

食品グレードリン酸市場は2025年に26億2,000万米ドルと評価され、2026年には27億6,000万米ドルに達すると予測されており、2031年までに35億5,000万米ドルに成長する見込みです。これは2026年から2031年の予測期間中に年平均成長率(CAGR)5.16%を示しています。市場の成長は、飲料製造業者が酸の鋭い風味プロファイルと緩衝特性に引き続き依存していることによって牽引されており、食品加工業者は乳化剤および微生物制御剤としての二重機能から恩恵を受けています。コーラは依然として最大の用途セグメントですが、食品グレードリン酸の使用はプロセスチーズ、調理済み食肉、および常温保存可能な乳製品にも拡大しており、これらの分野では代替酸味料が同等のpH精度を提供できません。カナダ、インド、エジプトなどの国々における高純度「グリーン」生産施設への投資は、ブランドオーナーが規制遵守を容易にする低不純物グレードに対してプレミアムを支払う意欲を示しています。同時に、米国および欧州の規制当局はリン酸石膏の再利用を検討し、より厳格な不純物制限を実施しており、生産者はよりクリーンな湿式プロセス生産方法を採用するよう促されています。

レポートの主要なポイント

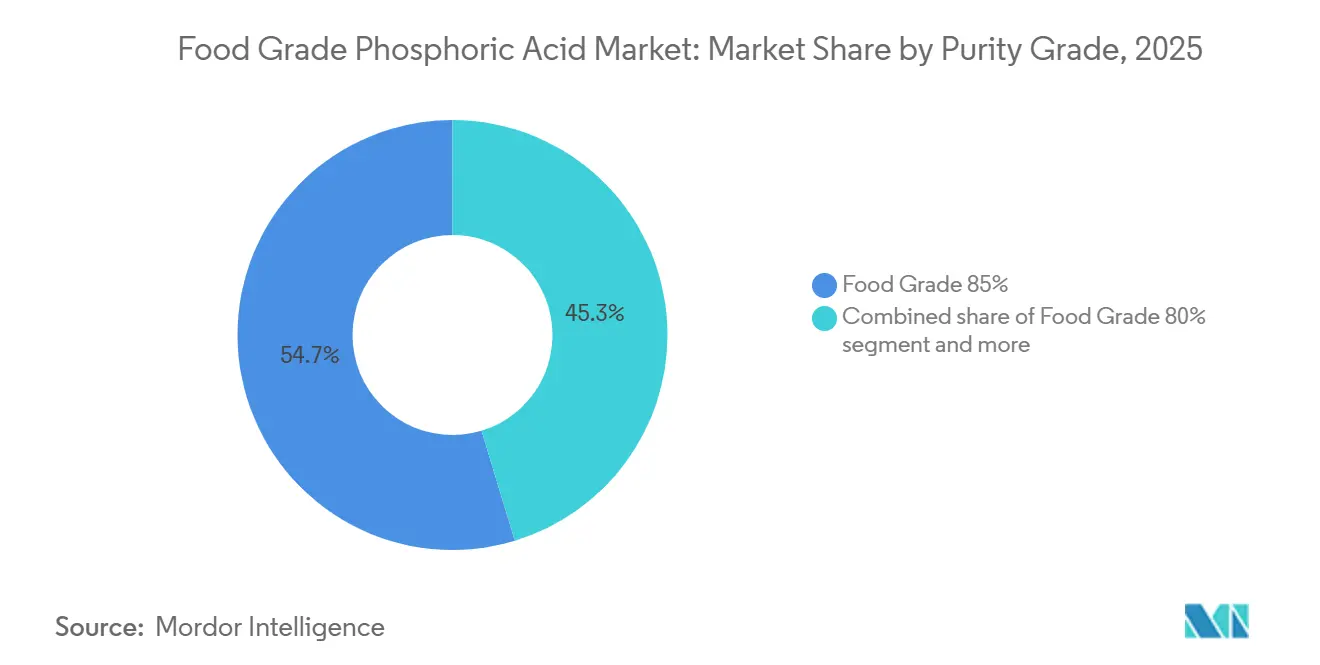

- 純度グレード別では、食品グレード85%が2025年に54.69%のシェアを獲得し、食品グレード80%が2031年に向けて最速の5.95% CAGRを記録しています。

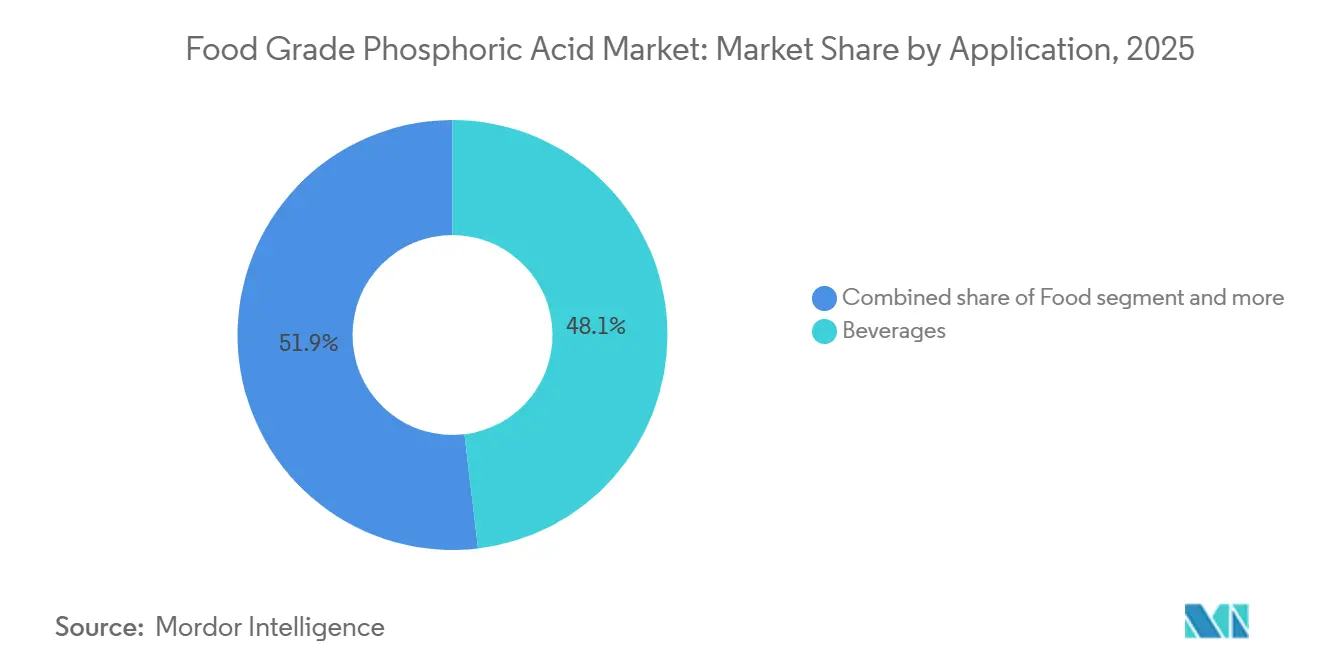

- 用途別では、飲料が2025年の食品グレードリン酸市場シェアの48.10%をリードし、食品セグメントは2031年にかけて6.89% CAGRで拡大する見込みです。

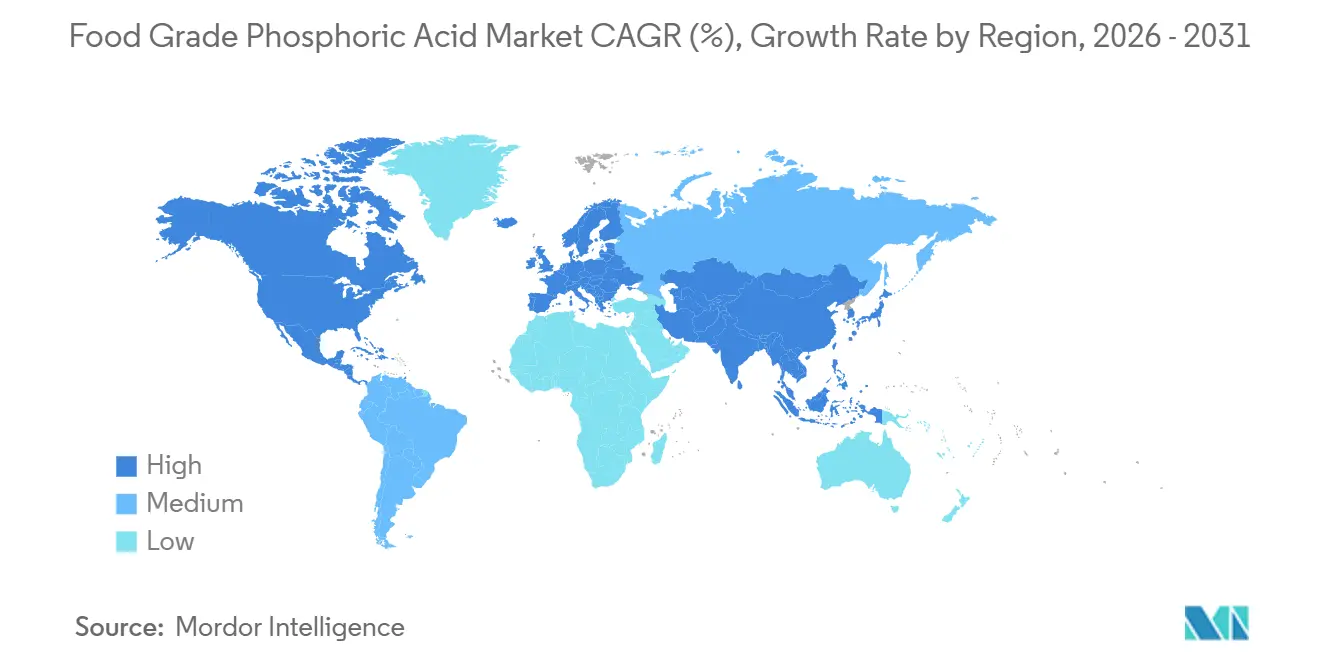

- 地域別では、北米が2025年に28.56%のシェアを占めていますが、アジア太平洋が2031年に向けて最高の6.18% CAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品グレードリン酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 炭酸清涼飲料の消費増加 | +0.7% | 北米、ラテンアメリカ、中東に集中したグローバル | 中期(2~4年) |

| 調理済み食品および包装食品の成長 | +0.8% | アジア太平洋がコア、中東・アフリカへの波及 | 長期(4年以上) |

| 多機能クリーンラベル酸味料への需要 | +0.6% | 北米および欧州、都市部アジア太平洋での早期採用 | 短期(2年以内) |

| 高純度「グリーン」リン酸生産への投資 | +0.5% | 欧州および北米が主導するグローバル、中国およびインドで新興 | 長期(4年以上) |

| 地域的なサプライセキュリティを優遇する貿易政策の変化 | +0.4% | 欧州(アンチダンピング)、アジア太平洋(輸入代替)、北米(ニアショアリング) | 中期(2~4年) |

| 食品用途のGRAS(一般的に安全と認められる)ステータスへの準拠 | +0.3% | グローバル、市場アクセスのベースライン要件 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炭酸清涼飲料の消費増加

炭酸清涼飲料に対する世界的な需要の増加は、食品グレードリン酸市場にとって重要なドライバーです。リン酸は、ソーダやその他の炭酸飲料に爽やかな風味、酸味、および保存特性を付与するために広く使用されています。特に欧州や北米などの地域において、すぐに飲めるタイプや甘味のある炭酸飲料に対する消費者の嗜好が高まっており、高純度食品グレードリン酸への需要を引き続き支えています。さらに、飲料メーカーは砂糖不使用、フレーバー付き、機能性炭酸飲料を含む製品ラインナップを多様化しており、一貫した味と長い賞味期限を確保するためのリン酸への依存度をさらに高めています。英国清涼飲料協会のデータによると、英国における清涼飲料の総消費量は2024年に15,707百万リットルに増加し、2023年の15,443百万リットルと比較して増加しています[1]出典:英国清涼飲料協会、「2024年年次報告書」、britishsoftdrinks.com。この成長は炭酸飲料の持続的な人気を裏付けており、飲料産業における重要な原料としての食品グレードリン酸への継続的な需要を浮き彫りにしています。

調理済み食品および包装食品の成長

調理済み食品(RTE)および包装食品製品に対する需要の増大は、飲料における従来の用途を超えて食品グレードリン酸の使用増加を牽引しています。メーカーはプロセスチーズ、乳製品スナック、常温保存可能な食事、および加工肉などの製品においてリン酸をpH調整剤、保存料、および乳化剤として活用しています。テクスチャーの安定化、脂肪分離の防止、および賞味期限の延長におけるリン酸の役割は、都市化と多忙なライフスタイルが便利ですぐに食べられる食品に対する消費者の嗜好を促進するにつれて、ますます重要になっています。2024年には、米国の成人の82%が超加工食品を消費していると報告しており、包装済みで便利な食品オプションへの依存度の高まりを示しています[2]出典:国際食品情報協議会、「2024年IFIC食品・健康調査」、ific.org。このトレンドはリン酸への需要に直接影響を与えており、食品加工業者は調理済み食品および包装食品市場における大規模生産において製品の品質、一貫性、および安全性を維持するためにリン酸に依存しています。

多機能クリーンラベル酸味料への需要

天然およびクリーンラベル原料に対する消費者の嗜好の高まりは、単一の原料で複数の利点を提供する食品グレードリン酸などの多機能酸味料への需要を牽引しています。米国では、消費者の36%が天然と表示された食品を好み、真正性、トレーサビリティ、および健康上の利点の認識を重視しています[3]出典:Ayana Bio、「調査データによると、米国成人の3分の2がより栄養価の高い原料を含む超加工食品をより多く食べ、より多く支払うと回答」、ayanabio.com 。食品メーカーはこのトレンドに対応するため、pHを調整し風味を高めるだけでなく、保存料、安定剤、および乳化剤としても機能する酸味料を活用し、合成添加物への依存を低減しています。この多機能性はクリーンラベル運動を支援し、生産者が飲料、乳製品、および調理済み食品(RTE)カテゴリーにおいて製品の品質と賞味期限を確保しながら原料リストを合理化することを可能にしています。

高純度「グリーン」リン酸生産への投資

持続可能性への圧力は、重金属汚染を最小化し食品グレードリン酸生産の炭素集約度を低減する湿式プロセス精製技術への資本配分に影響を与えています。従来の湿式プロセス法は30%から54%の濃度のリン酸を生産しており、カドミウム、ヒ素、フッ化物などの不純物を含んでいます。これらの不純物は、純度75%以上のアッセイおよびヒ素含有量1キログラムあたり3ミリグラム未満という食品グレード基準を満たすために多段階精製を必要とします。カナダにおける1日600トンの精製リン酸プラントのためのPrayonとのFirst Phosphateの2024年12月のライセンス契約は、Prayonの独自溶媒抽出技術を採用しており、従来の精製上の課題を排除する統合された低不純物生産プロセスへの移行を示しています。これらの投資はより厳格な食品安全基準とブランドオーナーのトレーサビリティ要件に対応するとともに、欧州および北米で炭素国境調整メカニズムが拡大するにつれてプレミアム価格の低炭素リン酸がマージン上の優位性を提供するという戦略的期待を反映しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替酸(クエン酸、乳酸、リンゴ酸)との競合 | -0.6% | グローバル、欧州および北米で最も激しい | 中期(2~4年) |

| 過剰摂取による健康上の懸念 | -0.5% | 北米および欧州、都市部アジア太平洋で新興 | 長期(4年以上) |

| 許容濃度に関する厳格な規制上の制限 | -0.3% | グローバル、FDAおよびEFSAの枠組みが主導 | 短期(2年以内) |

| 排水およびリン酸石膏に関する厳格な規制 | -0.4% | 北米および欧州、中国およびインドで強化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替酸(クエン酸、乳酸、リンゴ酸)との競合

クエン酸、乳酸、およびリンゴ酸は、リン酸の鋭い酸味とミネラルの後味がそれほど重要でない用途においてシェアを拡大しています。これらにはフルーツフレーバー飲料、スポーツドリンク、およびオーガニック食品が含まれます。発酵によって生産され天然原料として認識されるクエン酸は、クリーンラベルの再処方において好まれる酸味料です。乳酸は酸味料と抗菌剤としての二重機能を持ち、肉および乳製品の保存においてますます使用されています。リンゴ酸はより高価ですが、よりなめらかな酸味プロファイルとフルーティーな風味を引き立てる能力から、特に健康志向の消費者を対象としたスパークリングウォーターや機能性飲料のプレミアム飲料ラインで採用されています。競合上の課題は、規制基準と消費者の嗜好が天然酸を好む欧州および北米で最も顕著です。しかし、リン酸はカルシウムイオンと沈殿を引き起こさずに錯体を形成する能力という独自の化学的特性から、コーラおよび特定の乳製品用途において優位性を維持しており、これは依然として複製が困難です。

過剰摂取による健康上の懸念

リン酸の摂取を骨密度の低下、腎臓結石の形成、歯のエナメル質の侵食などの健康問題と結びつける疫学的研究は、先進国市場における需要の成長を制限し、世界的な規制上の議論に影響を与えています。この制約は市場に二つの方法で影響を与えています。直接的には、消費者がクエン酸ベースの代替品にシフトすることで量が減少し、間接的には、プレミアム製品ラインを否定的な健康認識を避けるために再処方する飲料メーカーにマージン圧力をかけることによってです。その結果、リン酸の使用は価格決定力の低い低価格帯のコーラや従来の処方に集中するようになっています。この影響は健康意識が高い北米および欧州で最も顕著です。しかし、ウェルネス属性を優先する中産階級の消費者に牽引され、中国およびインドの都市部でも同様の再処方トレンドが生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度グレード別:濃度が用途適合性を決定

食品グレード85%リン酸は2025年に市場シェアの54.69%を占め、コーラシロップ生産、プロセスチーズの乳化、および医薬品グレードの食品原料における精密なpH調整などの用途における標準濃度としての役割を示しています。この濃度は、高濃度が有効成分単位あたりの輸送コストを削減するという取り扱い効率と、特殊な保管施設を必要とせずに現場で特定の用途ニーズに合わせて希釈できるという処方の柔軟性のバランスを提供しています。

食品グレード80%リン酸は2031年にかけてCAGR 5.95%で最も急成長するセグメントになると予測されています。この成長は、5パーセントポイントの濃度差がコスト削減を提供しながら加工肉や特定の乳製品デザートにおけるpH調整などの要求度の低い用途での機能性を維持するコスト重視の市場での採用によって牽引されています。FDAやEFSAなどの機関による規制監督は、純度グレードにおける競争が超高濃度を追求するのではなく最低基準を満たすか超えることに焦点を当てることを確保しています。このダイナミクスは、最小限の処理に依存する低コスト参入者よりも高度な精製能力を持つ確立された生産者に有利に働きます。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:飲料が支配、食品が加速

飲料は2025年に市場シェアの48.10%を占め、コーラが独自の風味プロファイルのためにリン酸に引き続き依存していることによって牽引されています。しかし、食品セグメントは特にアジア太平洋およびアフリカにおける乳製品、加工肉、および調理済み食事用途でのリン酸使用の増加により、飲料を上回って2031年にかけてCAGR 6.89%で成長すると予測されています。飲料セグメント内では、コーラがリン酸使用量の大部分を占めており、典型的な処方ではpHを2.4から2.6の間に維持するために体積比0.05%から0.08%のリン酸が含まれています。

この範囲は口当たりを維持しながら微生物の安定性を確保します。しかし、健康志向の再処方は飲料セグメントの成長を制限しており、プレミアムブランドが否定的な健康認識を避けるためにクエン酸やリンゴ酸にシフトしています。その結果、リン酸の使用は低価格帯のコーラや従来の処方に集中しています。脂肪、ショートニング、ゼリーを含む「その他の用途」カテゴリーは、リン酸の抗酸化特性が脂質豊富な処方における酸敗を防ぐために活用されることで緩やかな成長を経験しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年に市場シェアの28.56%を占め、米国の広範な湿式プロセスリン酸インフラと確立されたコーラ消費パターンによって支えられています。しかし、健康志向の再処方と代替酸の代替により飲料グレードリン酸への需要が減少しているため、この地域の成長は鈍化しています。カナダは高純度生産においてニッチなプレーヤーとして台頭しています。2024年12月、First Phosphateはプレミアム食品グレード市場を対象とした1日600トンのプラントのためにPrayon技術のライセンスを取得しました。このイニシアチブはカナダの低炭素電力グリッドを活用して独自の持続可能性プロファイルを持つ「グリーン」リン酸を生産しています。

アジア太平洋地域は2031年にかけてCAGR 6.18%が予測される最も急成長する市場です。成長は中国とインドにおける国内生産能力の同時拡大と、包装食品および飲料への需要増加によって牽引されています。日本と韓国は厳格な食品安全基準が確立された生産者からの輸入を優遇する成熟した高付加価値市場を代表しています。しかし、これらの国々における地域需要は高齢化する人口と一人当たり飲料消費量の減少によって制約されています。オーストラリアでは、国内に重要なリン酸生産がないため市場は輸入依存のままです。しかし、アジア太平洋への主要なリン酸岩輸出国としてのオーストラリアの役割は、地域需要が投資を正当化する場合に下流統合の機会を提供しています。

欧州の市場は厳格な環境規制と健康主導の再処方によって影響を受けています。欧州食品安全機関によるリン酸(E338)の適量使用(quantum satis)指定は規制上の柔軟性を提供していますが、消費者の嗜好はプレミアム製品ラインにおいてクエン酸や乳酸にますますシフトしています。南米の市場は主にブラジルの大規模な飲料産業とアルゼンチンの加工食品セクターによって支えられています。しかし、両国は国内リン酸生産能力が限られているため、モロッコおよび米国からの輸入に大きく依存しています。

規制環境

食品グレードのリン酸は、世界的に許可された食品添加物として規制されており、一般的にINS 338(コーデックス)およびE 338(EU)として言及され、酸味調整剤やシーケストラント(隔離剤)としての機能的役割を持つ。米国では、21 CFR 182.1073および21 CFR 582.1073に基づき、適正製造規範に従った食品用途での使用が一般に安全と認められる(GRAS)物質として掲載されており、pH調整を含む複数の技術的効果に関するFDAの食品用物質リストにも記載されている。

欧州連合では、リン酸およびリン酸塩(E 338からE 452)は規則(EC)No 1333/2008の対象であり、添加物の許可はEU添加物プログラムの下で定期的な再評価を受ける。国際的には、JECFAの規格およびモノグラフが純度および汚染物質の限度に関する重要な適合性の基準となっており、JECFAはリン酸および関連リン酸塩化合物について、リンとして表される体重1kgあたり70mgの集団最大耐容一日摂取量を設定しており、不純物管理は国境を越えた食品グレード規格の中心的課題となっている。

バリューチェーン分析

バリューチェーンは、資源保有者および統合生産者によるリン鉱石の調達から始まり、湿式法リン酸への転換、そして重金属やフッ化物などの不純物を低減するための多段階かつ資本集約的な工程(一般的には溶媒抽出)を用いた食品グレードへの精製へと進む。加工経路と品質管理の強度は、JECFAモノグラフやフード・ケミカルズ・コデックスの要件を含む食品添加物規格によって形成され、これにより分析値および汚染物質の性能が、コモディティグレード酸と食品グレード75%から85%製品との間の実質的な差別化要因となる。

下流では、食品グレードのリン酸は通常、統合化学ハブおよび専門ディストリビューターを通じて取り扱われ、バルク物流、再包装、書類作成を経て、飲料フォーミュレーター(特にコーラシロップ)や食品加工業者に供給される。これらの最終需要者は、pH調整、乳化、微生物管理のためにこの物質に依存している。OCP、Mosaic、ICL、Ma'adenなどの企業に支えられた上流から中流の生産能力は、トレーサビリティ、一貫した純度証明、リードタイムと輸入依存を低減するための地域的な供給位置付けに基づくサプライヤー認定によって補完される。

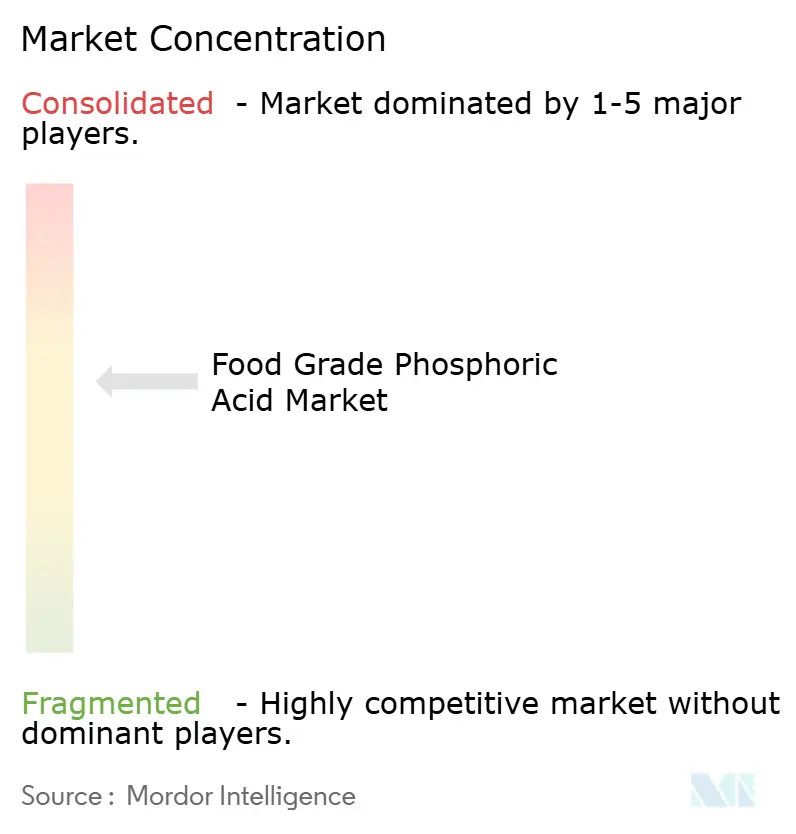

競合環境

食品グレードリン酸市場は適度に集約されており、少数の垂直統合されたリン酸生産者、Mosaic、OCP、ICL、およびMa'adenが重要な湿式プロセス能力を支配しています。これらの企業はその規模と統合を活用して市場での優位性を維持しています。しかし、地域の専門業者やトール製造業者は、特に高純度および特殊グレードセグメントにおいて競争上のニッチを開拓し続けています。大規模生産者と地域プレーヤーのこのバランスは、革新と専門化が競争力の維持において重要な役割を果たすダイナミックな市場環境を生み出しています。市場における特許活動は湿式プロセス効率の改善と不純物の削減に焦点を当てており、低品位リン酸岩から高純度リン酸を生産する方法を詳述したEcophos社の米国特許第8,425,872号B2などの注目すべき進歩があります。この特許は原料コストを削減するだけでなく厳格な食品安全基準を満たすプロセスを詳述しており、コスト効率と規制遵守に対する業界の重点を示しています。

市場における新興の破壊的プレーヤーには、食品グレード生産能力への投資をますます増やしているインドおよび東南アジアの地域生産者が含まれます。これらの投資はそれぞれの地域における輸入代替需要に対応することを目的としており、これらの生産者が輸入への依存を低減しながら地域市場に対応することを可能にしています。このシフトは確立された輸出業者に競争圧力を生み出しており、彼らは今や価格競争力だけに依存するのではなく、強化されたサービス提供、トレーサビリティ、および技術サポートを通じて差別化することを余儀なくされています。これらの地域プレーヤーの参入は、彼らが市場に地域化された専門知識とコスト上の優位性をもたらし、従来の輸出業者の支配に挑戦し、サプライチェーン全体にわたる革新を促進することで競合環境を再形成しています。

競合の激しさは、中国の輸出が価格に大きな下方圧力をかける75%から80%のコモディティグレード濃度において特に高くなっています。このセグメントは価格感応度と大量需要を特徴としており、生産者がマージンを維持することが困難な空間となっています。対照的に、プレミアムグレード85%および超高純度セグメントは、技術的障壁と厳格なブランドオーナーの認定プロセスにより、そのような圧力から比較的隔離されています。これらのセグメントは、顧客が品質、信頼性、および厳格な基準への準拠を優先するため、確立された実績と証明された専門知識を持つ既存企業を優遇します。その結果、これらのプレミアムセグメントの生産者は、低グレードセグメントにおける競争上の課題にもかかわらず、より高いマージンと長期的な顧客関係から恩恵を受け、市場における地位を強化しています。

食品グレードリン酸産業リーダー

Brenntag AG

OCP SA

Guangxi Qinzhou Capital Success Chemical Co. Ltd

Aditya Birla Group

Innophos Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低不純物およびトレーサブルな供給を中心とするプレミアム化は、購入者が汚染物質管理に対する期待を強め、飲料、乳製品の乳化、加工食品における一貫したpH精度を優先する中で、継続的な機会であり続けている。投資の動向は、下流の精製能力を支える上流および中間酸のさらなる増加を示し続けている。例えば2026年2月、Indo-Jordan Chemicals Companyは、シディヤにおける硫酸プラント建設に関して East China Engineering Science and Technology Company と1億9,300万米ドルの契約を締結した。これはリン酸生産能力を年間33万トンから55万トンへ増加させることに関連し、より高価値グレードへの転換に利用できる酸の量を拡大するものである。

輸入代替および地域的な供給安全保障プログラムも、GRASおよびEUのE338枠組みの下で食品グレード原料を認定できる生産者およびディストリビューターにとって機会を創出しており、JECFAおよびFCC規格に沿った文書によって裏付けられている。インドでは、Rashtriya Chemicals and Fertilizers Ltdが2026年2月に取締役会の承認を得て、Thal工場に1日300トンのリン酸プラント(推定投資額9,536万米ドル)を建設することとなり、国内の食品・飲料メーカーの供給網を短縮できる可能性がある。カナダにおけるPrayonライセンスによる精製能力など、より高純度な生産技術への以前からの動きと合わせて、これらのプロジェクトは、サプライヤー選定が資格認定と監査対応能力に結びついているトール精製、認証済み再包装、長期供給契約の機会を支えている。

最近の業界動向

- 2026年2月:Rashtriya Chemicals and Fertilizers Ltd(RCF)は、インド・マハラシュトラ州のThal工場に1日300トンのリン酸プラントを建設する取締役会承認を取得し、推定投資額は約9,536万米ドルである。このプロジェクトは、食品グレード原料へ精製可能なリン酸原料の国内供給を強化し、食品・飲料メーカーのリードタイム短縮を支援するとともに、精製および流通パートナーシップの新たな拠点を創出する。

- 2025年11月:Prayonは、ベルギーのEngis拠点において新たなヘキサメタリン酸ナトリウム(SHMP)生産設備を開所し、3,000万ユーロを超える投資により年間1万トンの生産能力を追加した。この拡張により、食品・飲料用途で使用される主要なリン酸誘導体のPrayonの生産量が増加し、精製リン酸化学品における同社の規模的地位を強化し、原料顧客への統合的な供給提案を支えている。

- 2024年12月:First Phosphateは、Prayonの溶媒抽出技術を用いたカナダにおける1日600トンの精製リン酸プラントに関して、Prayonとライセンス契約を締結した。この動きは、低不純物出力を目的とした精製能力の展開を加速させ、食品グレード用途に対する厳格化する顧客認定要件に対応し、トレーサビリティおよびより清潔な生産経路をめぐる差別化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食品接触および不純物制限が適用される食品、飲料、および密接に関連する調合用途で使用される食品グレードのリン酸の販売を対象とする。当社の市場規模算定は価値ベースであり、主要な消費地域における食品グレード原料の販売収益を反映している。

対象範囲の除外:肥料グレードおよび工業グレードのリン酸、並びに下流の完成食品・飲料製品の販売は除外される。

セグメンテーション概要

- 純度グレード別

- 食品グレード85%

- 食品グレード75%

- 食品グレード80%

- その他

- 用途別

- 食品

- 乳製品

- 加工肉

- その他

- 飲料

- その他の用途

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカのその他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、リン酸塩および酸味料に関する基本的な需給状況を構築するために用いられ、その後食品グレード用途に絞り込まれた。当社は通常、USGSの鉱物統計、UN Comtradeの貿易フロー、FAOSTATの食品加工指標、米国FDAの食品添加物および安全性に関する参考資料、EFSAの汚染物質および限度に関する公表資料などの公開資料に依拠し、食品グレード規格が重要となる領域を把握している。

また、主要なリン酸塩および特殊化学品生産者の年次報告書および投資家向け説明資料、食品原料に関する業界団体の最新情報、信頼性の高い経済メディアを確認し、生産能力の変化、工場停止、価格動向を追跡した。必要に応じて、企業財務、特許、出荷レベルの輸出入確認のための有料データベースの契約を利用し、小規模市場におけるギャップを縮小し、地域間で前提を一貫させた。これらのデスクリサーチ資料は例示的なものであり、データ収集、検証、明確化の過程では他の多くの参考資料も使用された。

一次インタビューおよび調査

一次調査は、飲料および加工食品における需要の形成状況、および購入者が濃度と不純物限度(例えば75%、80%、85%の食品グレード)をどのように規定しているかを確認することに重点を置いた。当社は主要な消費地域の製造業者、ディストリビューター、大手最終需要者と対話し、価格設定の論理、貿易代替行動、用途別シェアを現実的な購買パターンに対して検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:12% | アジア太平洋地域:49% |

| ミドルティア:52% | 機能/部門リーダー:34% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:21% | マネージャー:54% | 南北アメリカ:21% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップの手法を組み合わせて構築され、リン酸およびリン酸塩中間体の生産・貿易データを、用途レベルの使用状況および規格確認を用いて食品グレード需要プールに絞り込んでいる。この需要プールが形成された後、地域別の価格帯を用いて価値に換算された。これらの価格帯は、一般的な濃度(75%、80%、85%)およびチャネルミックスに応じて調整された。

モデルの妥当性を確保するため、開示が存在する場合のサンプルサプライヤーの収益の集計、ディストリビューターの取扱量範囲の確認、飲料主導の需要に対するASP×推定消費量の検証など、選択的なボトムアップ近似によって総計を裏付けた。モデルの主な入力要因としては、炭酸飲料の生産動向、加工食品の生産指標、地域別の輸入依存度、食品グレードと非食品グレード間の一般的な価格差、および購入者をより高品質な供給へ移行させ得る不純物に関する規制強化のペースが含まれた。

予測にあたっては、飲料および加工食品の指標に関する回帰分析による検証に支えられたシナリオ分析を用い、その後、想定される価格サイクルおよび生産能力の変化に関する専門家主導の調整を行った。国別データが乏しい場合には、貿易シェア、既知の飲料強度、および検証済みの地域消費比率からの推計によってギャップを処理した。これらの推計値は、インタビューにおいて妥当性を再確認した。

データ検証と更新サイクル

結果を確定する前に、貿易バランス、報告された操業率、主要地域における可視的な価格動向などの独立した指標と照合し、その後、差異を確認してギャップの要因を特定する。数値に違和感がある場合、前提を再検証し、必要に応じて選定した回答者に再度連絡を取り、その変化が需要、価格設定、またはグレード間の代替によるものかを確認する。

各データセットおよび計算は複数段階のアナリストレビューを経て、用途および地域を横断する異常値に焦点を当てた最終承認を受ける。レポートは年1回更新され、大規模な生産能力の追加、持続的な原材料コストの急変、飲料における急激な需要変化などの重大な事象が発生した場合には、中間更新が実施される。提供直前には最新のレビューが実施され、クライアントは入手可能な最新の見解を受け取る。

Mordor Intelligenceの食品グレードリン酸市場規模と他の公表推定値との比較

食品グレードリン酸の公表市場規模は、表面上は同様のトピックに見えても異なることがある。これは、食品グレードの定義が資料間で一貫して扱われていないためである。差異はまた、各推定値が数量を価値に変換する方法、濃度混合の取り扱い方、価格や貿易フローが変動した際に前提をどの程度頻繁に更新するかによっても生じる。

この市場における最大のギャップの要因は通常、対象範囲内の用途およびグレードとして何が数えられているか、食品工場内の金属処理などの隣接用途やより広範なリン酸塩原料バスケットが総計に混合されているかどうかに関連する。もう一つの一般的な原因は価格設定の論理であり、一部のモデルは単一の世界平均価格を用いる一方、他のモデルは地域別の価格帯および異なる通貨タイミングを適用する。これにより、変動の大きい年には報告される米ドル値が大きく変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.62 B (2025) | |

| 総合コンサルティング会社A | USD 2.67 B (2025) | 医薬品用途を食品・飲料需要と一括して扱う、より広範な用途の視点を採用しており、地域レベルの価格リセットが少ない、より平滑化された世界的な価格曲線に依拠していると見られる。 |

| 業界出版社B | USD 2.60 B (2025) | 金属処理や精糖などの追加的な最終用途を名目上の用途として含めており、これが用途間の配分を変化させる可能性があり、消費量を価値に換算する際に異なる濃度混合の前提を適用している場合がある。 |

この表は2025年の値を中心とした狭い範囲を示しており、この小さな差異は主に、中核的な食品・飲料用途を超えて何が数えられているか、および濃度と価格設定の取り扱い方によって説明される。Mordor Intelligenceのモデルでは、この値は濃度別の価格設定および地域ベースの貿易確認を伴う食品グレード販売に結び付けられており、価格および輸入パターンが変化した際のずれを低減している。

レポートで回答される主要な質問

2031年における食品グレードリン酸市場の予測値はいくらですか?

市場は2031年までに35億5,000万米ドルに達すると予測されています。

現在需要を支配している用途はどれですか?

飲料、主にコーラの処方が2025年に48.10%のシェアを保持しています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋は中国とインドにおける能力増強に支えられ、CAGR 6.18%を記録すると予測されています。

食品グレード85%が重要な理由は何ですか?

高いアッセイと汎用性を兼ね備え、2025年に54.69%の市場シェアを達成し、厳格な不純物制限を満たしています。

最終更新日: