タイ・クイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

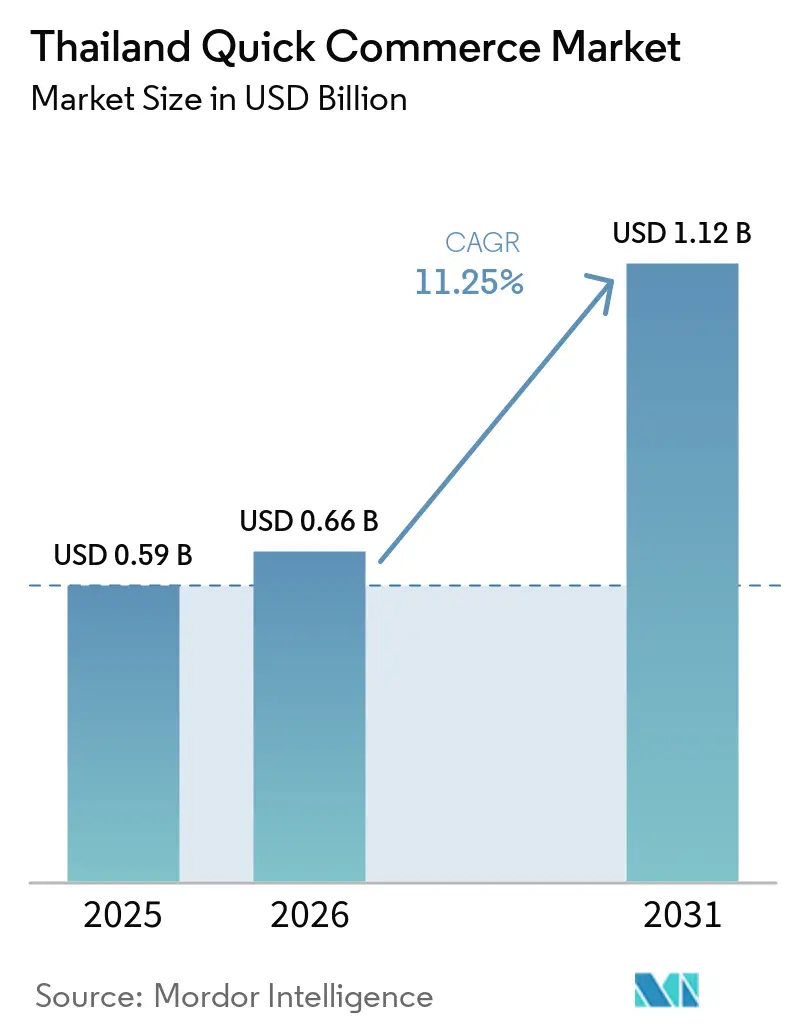

| 基準年の市場規模 (2025) | 0.59 十億米ドル |

| 市場規模 (2026) | 0.66 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 11.25% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ・クイックコマース市場分析

タイのクイックコマース市場規模は2025年に5億9,000万米ドルと評価され、2026年の6億6,000万米ドルから2031年には11億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は11.25%です。タイのクイックコマース市場は、バンコクおよび近隣の都市クラスターにおけるオンデマンド配送ネットワークの急速な整備によって支えられており、高密度なライダーカバレッジと店舗の近接性が短い配送時間をより信頼性の高いものにしています。モバイルブロードバンドの普及とデジタル決済の利用拡大により、少額・リピート注文のチェックアウト摩擦が軽減されており、このフォーマットが迅速な注文サイクルと少ない現金取り扱いに依存しているため、これは重要な要素です。消費者需要もレストランデリバリーを超え、食料品、健康関連の購買、小さな日用品へと広がっており、注文の組み合わせが多様化し、プラットフォームがバスケット価値を高める手段が増えています。また、スケールを持つプラットフォームや大手小売業者がすでにライダー密度、アプリトラフィック、店舗ベースのフルフィルメント拠点を掌握しているため、タイのクイックコマース市場は小規模な新規参入者にとって参入が難しくなっています。

主要レポートのポイント

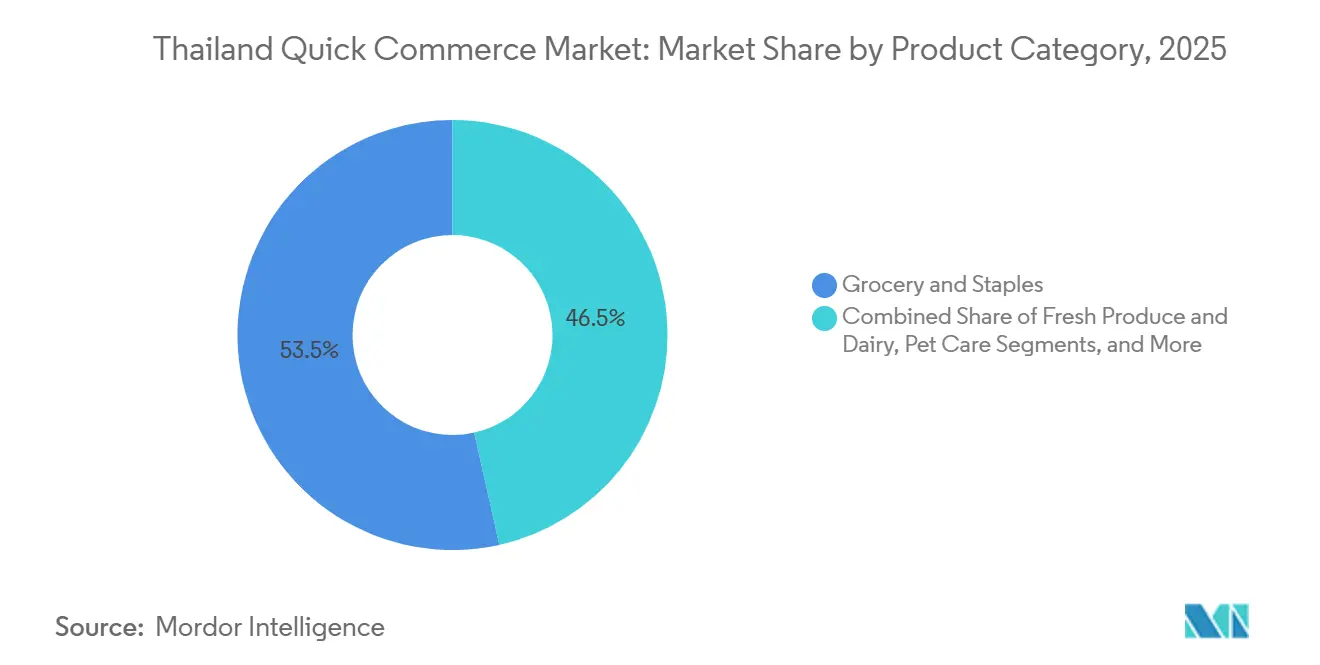

- 製品カテゴリー別では、食料品・主食が2025年のタイ・クイックコマース市場シェアの53.48%を占め、パーソナルケア・OTC医薬品は2031年までに年平均成長率(CAGR)11.56%で拡大すると予測されています。

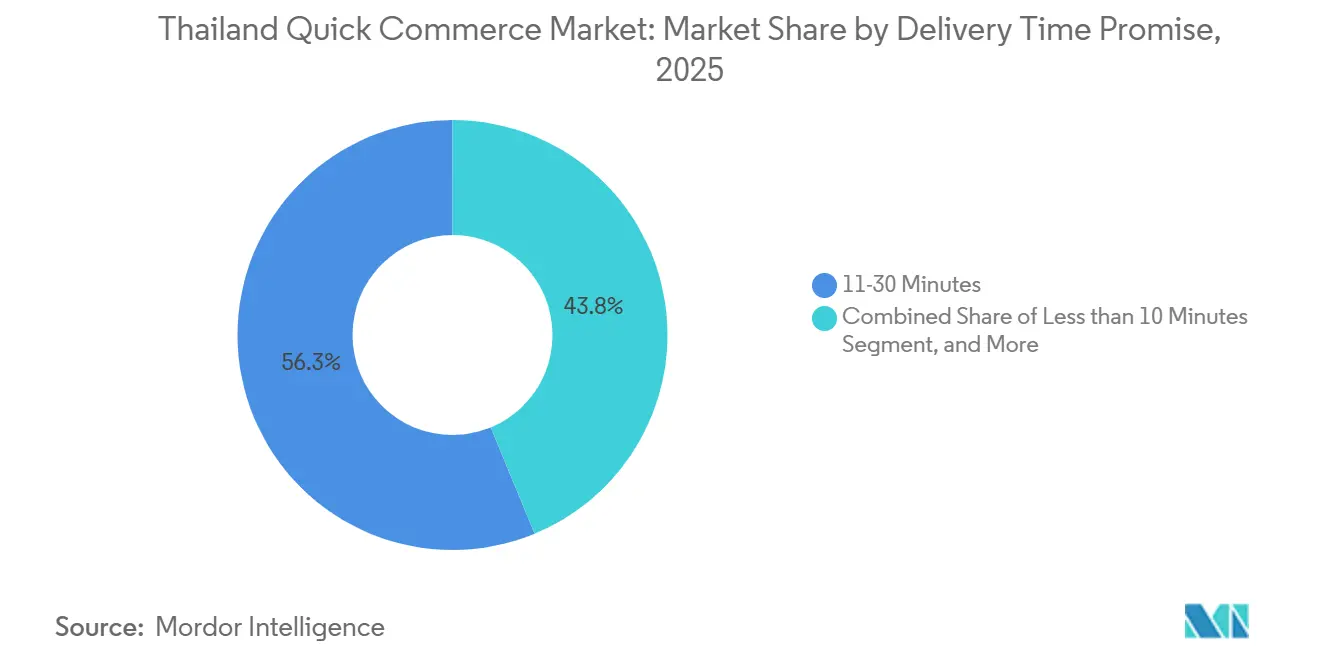

- 配送時間の約束別では、11〜30分が2025年のタイ・クイックコマース市場規模の56.25%のシェアを占め、10分未満は2031年までに年平均成長率(CAGR)11.77%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ・クイックコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンの急速な普及と高いモバイルブロードバンドカバレッジ | +2.5% | 全国規模、バンコク・チェンマイ・プーケットで最も強い | 短期(2年以内) |

| バンコクおよびティアII都市における都市部ミレニアル世代・Z世代消費者基盤の拡大 | +2.1% | 全国規模、中核需要はバンコクおよびティアII主要都市から発生 | 中期(2〜4年) |

| ダークストアインフラ整備への投資家関心の高まり | +1.8% | バンコク中心部、チェンマイおよびプーケットへの早期波及 | 中期(2〜4年) |

| コンビニエンスチェーンと配送アプリ間のパートナーシップの勢い | +1.5% | 全国規模、バンコクおよびチョンブリで最も高密度 | 中期(2〜4年) |

| PromptPayを通じた即時決済インフラの拡大 | +1.2% | 全国規模、タイ銀行の国家電子決済マスタープランの展開に沿う | 短期(2年以内) |

| CBDオフィスからの企業ランチタイムバスケット注文の急増 | +0.8% | バンコクCBD、シーロム、サートーン、スクンビット、ラーマ9世通り | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンの急速な普及と高いモバイルブロードバンドカバレッジ

タイのクイックコマース市場は、すでに広範かつ安定したモバイルファーストの注文基盤の上に成り立っています。タイでは4G人口カバレッジが98%、アクティブなモバイルブロードバンド契約数が100人あたり122件を記録しており、プラットフォームがアプリ主導の注文とライブディスパッチに必要な接続の深さを確保しています。[1]国際電気通信連合、「デジタル開発ダッシュボードBETA - タイ」、国際電気通信連合、itu.int GSMAモバイル接続性指数2025もまた、インフラと消費者の準備態勢においてタイを東南アジアの上位中間パフォーマーの一つとして位置づけており、アプリベースの小売サービスのより広い利用を支持しています。このレベルのネットワーク品質が重要なのは、クイックコマースが各配送中の位置追跡、即時注文確認、継続的なライダーとのコミュニケーションに依存しているためです。同じ接続性により、ライダー集団が接続された物流ノードとして機能することも可能となり、ルートの再割り当てが改善され、より強力なディスパッチシステムを持つ大規模プラットフォームに有利に働きます。

バンコクおよびティアII都市における都市部ミレニアル世代・Z世代消費者基盤の拡大

タイのクイックコマース市場は、日常的な支出の一部としてデジタルサービスを利用する若い都市部の顧客基盤からも恩恵を受けています。LINE MAN Wongnaiは月間1,000万人以上のユーザーにサービスを提供し、全77県にわたって70万件以上のレストランを掲載しており、アプリベースの注文がすでに消費者行動にいかに深く根付いているかを示しています。[2]LINE MAN Wongnai、「LINE MAN WongnaiがJERA Cloudを買収し、レストランを超えて美容・ウェルネスへ拡大」、LINE MAN Wongnai、lmwn.com Shopee Thailandは2026年4月に、プレミアム1時間ティアを含むより迅速な配送オプションの拡大を表明しており、これは若いユーザーが特定のユースケースにおいてスピードのために追加料金を支払う意欲があることを示しています。これはタイのクイックコマース市場にとって重要です。なぜなら、ユーザーがすでに日常的なニーズのデフォルトの購買チャネルとしてアプリを利用している場合、スピードプレミアムの収益化が容易になるからです。また、食料品、フードデリバリー、決済、金融商品が同一のアプリ環境内で相互に補強し合えるマルチサービスエコシステムの価値も高まります。

ダークストアインフラ整備への投資家関心の高まり

タイのクイックコマース市場は、フルフィルメントインフラがライダーのスピードと同等に重要なモデルへと移行しつつあります。Freshketは2025年1月に800万米ドルを調達し、タイの大規模なフードサービス基盤全体での事業拡大、新製品ライン、およびサプライチェーンパートナーシップの強化を支援しており、これは迅速な在庫移動と冷蔵管理に関連するインフラへの投資家の信頼を示しています。LINE MAN Wongnaiもまた、Wongnai POSが2026年初頭時点で年間取引額1,760億バーツ(53億米ドル)を処理したことを開示しており、これによりプラットフォームは在庫計画の改善と在庫ミスマッチの削減のためのより多くの需要データを得ることができます。これが重要なのは、最速の配送ティアが、高密度な住宅需要に非常に近い場所に位置するマイクロフルフィルメント拠点なしにはスケールできないためです。ダークストアへの投資が増加するにつれ、タイのクイックコマース市場における競争は、立地選定、在庫の深さ、廃棄ロスの管理へとシフトしており、そこでは確立された小売業者と資金力のあるプラットフォームが明確な構造的優位性を持っています。

コンビニエンスチェーンと配送アプリ間のパートナーシップの勢い

タイのクイックコマース市場は、既存の店舗ネットワークをフルフィルメントノードに変えるパートナーシップによって強化されています。CP Allは2025年にタイ全土で15,945店舗の7-Elevenを報告しており、そのO2Oチャネルである7DeliveryとAll Onlineはその年の連結売上合計の11%を占めました。この店舗密度は、特に都市部および都市近郊エリアにおいて、多くの競合国が持たない分散型の在庫基盤を市場に提供しています。Grabは、「コン・ラ・クルアン・プラス」キャンペーンが数日以内に100万件以上の注文を生み出し、加盟店の平均売上を3倍に引き上げたと報告しており、アプリ、加盟店、政策の連携が注文頻度をいかに加速させるかを示しています。LINE MAN Wongnaiの2026年4月のバンコク都庁とのパートナーシップにより、スアン・ルンピニー・ホーカーセンターの100店舗以上の屋台にデジタル決済端末、衛生設備、ライダーの待機支援が提供され、新たなダークストア投資を必要とせずに注文可能な供給基盤が拡大しました。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 広範なライダーインセンティブプログラムによる利益率への圧力 | -2.2% | 全国規模、バンコクおよびチョンブリで最も深刻 | 短期(2年以内) |

| ギグワーカーの福祉に関する規制強化 | -1.8% | 全国規模、タイ労働局および提案中の独立労働者保護法によって管轄 | 中期(2〜4年) |

| バンコク首都圏外における1注文あたりの高い物流コスト | -1.4% | ティアIIおよびティアIII都市、特に北部および東北部の県 | 長期(4年以上) |

| ティアIII都市における生鮮食品向け冷蔵チェーン能力の不足 | -0.9% | ティアIII以下、北部および東北部の県に構造的なギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広範なライダーインセンティブプログラムによる利益率への圧力

タイのクイックコマース市場は、ライダーインセンティブとラストマイルコストにおいて最も明確な短期的圧力に直面しています。バンコクポストは、バンコクを拠点とする事業者のピーク時において、ライダーインセンティブコストが注文金額の35%を超えたと報告しており、プラットフォームがライダーの確保をめぐって競争する際にいかに急速に利益率が縮小するかを示しています。2026年4月、Kerry Express、Flash Express、J&T Expressは燃料コストの上昇と補助金付き価格設定からの脱却を理由に、1配送あたり3バーツ(0.08米ドル)の配送料引き上げを実施しました。これはタイのクイックコマース市場のコスト基盤を変化させます。なぜなら、低手数料の配送が注文金額が小さい場合でもバスケットのコンバージョンを支えてきたからです。サブスクリプション、より強力なルート最適化、または自社ライダーネットワークを持つプラットフォームは、依然として高いプロモーション支出に依存する事業者よりも、この圧力を吸収するのに有利な立場にあります。

ギグワーカーの福祉に関する規制強化

タイのクイックコマース市場もまた、より規制された労働環境へと移行しつつあります。タイの労働者保護法第9号(仏暦2568年)は2025年11月7日に官報に掲載され、30日後に施行され、デジタルプラットフォームサービス契約下の労働者への保護が拡大されました。フェアワーク・タイランド評価2025では、評価対象の7プラットフォームのうち、公正労働原則において10点満点中2点を超えたプラットフォームは皆無であり、すでに進行中の法的変化に加えて評判上の圧力が高まっています。独立労働者保護法の草案は、ライダーに対する最低報酬、健康・傷害保険、共同福祉構造へのアクセスを追加するものであり、引き続き注目されています。これらの変化により、タイのクイックコマース市場の事業者は、特に変動報酬型のライダーモデルに大きく依存している場合、中期的に価格設定、インセンティブ、サービスレベルの再調整を迫られる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品がシェアを主導し、健康・ウェルネスが成長をリード

食料品・主食は2025年のタイのクイックコマース市場において53.48%のシェアを維持し、明確な差をつけて最大の製品カテゴリーとなりました。このリードは、ダークストアの在庫管理とリピート注文計画に合致した、習慣的な日次・週次の補充行動から生まれています。LINE MAN Wongnaiの2025年末データは強い定期的な食品需要を示し、Grabも中核的な日常消費品において非常に高い注文量を報告しており、高い注文頻度を維持する上での日常的な消費の役割を裏付けています。[3]Grab Thailand、「Grabが2025年のライドヘイリングおよびフードデリバリーサービスのハイライトを発表」、Grab Thailand、grab.com このカテゴリーはまた、コンビニエンスストアとの統合からも恩恵を受けており、店舗ベースのフルフィルメントにより、専用ダークストアネットワークの全在庫コストを負担することなく、頻繁なバスケットへの対応が容易になっています。

生鮮食品・乳製品、スナック・飲料、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他の小規模ラインはすべて、バスケットの拡大とカテゴリーの多様化に貢献しています。Shopee Thailandの2026年のShopeeFoodライダーを通じた生花配送への参入は、プラットフォームが歴史的に同日の食料品購入の一部ではなかった購買を含むクイックデリバリーカタログを拡大していることを示しています。パーソナルケア・OTC医薬品は2031年までに年平均成長率(CAGR)11.56%で成長すると予測されており、健康隣接の購買決定においてスピードと利便性がより重要になるにつれ、製品カテゴリー全体で最も速いペースとなっています。タイのクイックコマース産業はまた、食料品と健康関連フルフィルメントの重複からも恩恵を受けています。なぜなら、両者はより強力な冷蔵管理、より厳密な在庫管理、より高密度なローカル配送カバレッジから恩恵を受けることができるからです。これにより、タイのクイックコマース市場は、新しい製品ラインごとに完全に別個の運営モデルを必要とせずに、カテゴリー拡大への実践的な道筋を得ることができます。

配送時間の約束別:スピードの階層化がプラットフォーム競争を再形成

11〜30分の時間帯は2025年のタイのクイックコマース市場の56.25%を占め、このセクターの主要な運営基準となっています。このリードは、この時間帯がプレミアムな利便性の提案を生み出すのに十分な速さでありながら、プラットフォームが店舗ハブと高密度なライダー集団を使用する場合にバンコクの交通状況の中でも達成可能であるという現実を反映しています。タイのクイックコマース市場において、この中間帯はまた、極端なスピードの約束よりも、ほとんどのフルフィルメントネットワークの現在の成熟度とより一致しています。31〜60分以上のセグメントは、ライダー密度と在庫配置がまだ発展途上にある都市において引き続き関連性を持ち、プレミアム配送時間がまだ信頼できない場合でも地方のカバレッジを支え続けています。

10分未満は2031年までに年平均成長率(CAGR)11.77%で成長すると予測されており、最も急速に拡大する配送約束ティアとなっています。この成長経路は、競争がバンコクの高密度エリアにおけるハイパーローカルなライダーの待機配置とマイクロフルフィルメントの配置へと移行していることを示しています。また、タイのクイックコマース市場における将来の差別化が、基本的なアプリの利用可能性よりも、プラットフォームが利益率を損なうことなくプレミアムスピードをサポートできるかどうかに依存するようになることも示唆しています。Shopee Thailandの2026年の1時間エクスプレスモデルのテストはその方向性を支持しており、選択されたアイテムおよび選択されたゾーンにおいてより短い配送時間へと段階的に移行するシグナルを発しています。その結果、スピードティアが単純なサービスの約束ではなく、収益ミックス、消費者セグメンテーション、ローカルインフラ投資のツールとなる、より階層化された市場が生まれています。

地理的分析

バンコクはライダー、ダークストア資産、利便性主導のフルフィルメント拠点の最も高密度なクラスターを支えており、それが依然として国内の他の地域のサービス基準を設定している理由です。CP Allは2025年にタイで15,945店舗の7-Elevenを報告しており、このネットワークはバンコクおよび近隣の都市回廊に、店舗ベースの注文準備とディスパッチにおける異例の優位性を与えています。LINE MAN Wongnaiの2026年4月のバンコク都庁とのパートナーシップもまた、地方の公共インフラが首都でのプラットフォーム運営をますます支援していることを示しました。

ティアII都市は、タイのクイックコマース市場においてより複雑な状況を呈しています。チェンマイ、プーケット、ハジャイ、コンケン、パタヤでは需要が高まっていますが、サービス品質はライダー密度とローカル在庫拠点がいかに迅速に改善されるかに大きく依存しています。プーケットは、高い観光客集中度と強い支出パターンにより、典型的な地方都市よりもバンコクに近い需要特性を持っているため、際立っています。チェンマイはダークストア整備段階を経ているようであり、週次の食料品補充がより広いカテゴリースケーリングに必要なリピート経済を生み出し始めることができます。

PromptPayの全国規模は、全国的に少額の電子決済行動を標準化することで、農村部および地方のデジタルコマースへの歴史的に最大の障壁の一つを低減しています。より難しい問題は、ルート距離が伸び注文密度が低いままの場合、特に生鮮品や温度管理が必要なカテゴリーにおいて、1注文あたりのコストが上昇することです。そのため、タイのクイックコマース市場は、バンコクのスピード主導のフォーマットを即座に複製するのではなく、段階的な密度の向上、より広いバスケットサイズ、より柔軟なフルフィルメントモデルを通じて、小規模都市へと拡大していく可能性が高いです。

競争環境

タイのクイックコマース市場は、2025年5月にFoodpandaがタイでの事業を終了した後、GrabとLINE MAN Wongnaiが明確な戦略的優位性を持つ複占体制へと集約されつつあります。バンコクポストは、GrabとLINE MAN Wongnaiが2026年にプラットフォーム配送取引量の80〜90%を合わせて占め、ShopeeFoodが2025年にポジションを引き上げた後も主要な3位の挑戦者であり続けたと報告しています。この集中は、スケールが今やライダー密度、消費者トラフィック、加盟店リーチ、決済の親しみやすさすべてに同時に依存しているため、新規参入者への障壁を高めています。また、タイのクイックコマース市場が、際限のない補助金競争から離れ、エコシステムの深さ、加盟店ツール、フルフィルメント管理に基づくモデルへと移行していることも意味しています。

主要企業は配送だけにとどまらない役割を広げることで対応しています。Grabの2026年3月の戦略では、GrabMart向けの人工知能(AI)搭載「バスケットビルダー」、加盟店コンテンツフィード、「Grab Quick Cash」個人ローンパイロットが導入されており、プラットフォームがクイックコマースを消費者金融とより高い価値の維持へのエントリーポイントとして活用していることを示しています。LINE MAN Wongnaiは2025年にJERA Cloudを買収し、加盟店のデジタル化リーチを美容・ウェルネス拠点へと拡大し、パートナー維持に関するデータとワークフローの層をさらに追加しました。CP Allの7-Deliveryモデルは別の経路を示しており、物理的な小売業者が純粋なデリバリー経済のみに依存するのではなく、全国の店舗ネットワークを組み込みのフルフィルメントグリッドとして活用しています。これらの動きは総じて、タイのクイックコマース市場における競争力が、配送スピードだけでなく、在庫、加盟店システム、金融ツール、ローカル流通拠点の管理から生まれることを示しています。

ホワイトスペースはまだ存在しますが、それは狭く選択的です。健康隣接デリバリー、美容・ウェルネスフルフィルメント、タイの大規模なフードサービス基盤向けのB2B供給支援は、プラットフォームがより深い専門性を構築できる分野として残っています。Freshketの2025年1月の資金調達ラウンドは、サプライチェーン連携型モデルが単なる消費者向けデリバリーではなく、実際の調達・在庫問題を解決する場合に依然として資本を引き付けられることを強調しています。小規模なコミュニティ主導のアプリも地域市場で低手数料モデルをテストしていますが、コンプライアンス、データガバナンス、ライダー福祉の要件はすべて、より強力な法的・運営能力を持つ大規模事業者に有利に働きます。これにより、新たなニッチが未開拓の地域、カテゴリーの専門化、よりローカライズされたサービスフォーマットの周辺に引き続き現れているにもかかわらず、タイのクイックコマース市場は集中した状態を維持しています。

タイ・クイックコマース産業リーダー

Grab Holdings Ltd.

LINE MAN Wongnai (Thailand) Co., Ltd.

Shopee Thailand Ltd.

Lazada Group S.A. (Lazada Express Quick Commerce)

Siam Makro Public Company Limited (Makro Quick)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Shopee Thailandは、バンコクの選択されたゾーン全体での1時間エクスプレス配送サービスの拡大を確認し、2026年にShopee Global Salesプログラムをさらに3つのASEAN諸国に拡大する計画を発表しました。これはタイの中小企業(SME)輸出のさらなる市場を対象とし、越境商取引の発展のためにクイックコマース物流インフラを活用するものです。

- 2026年3月:Grab Thailandは「Winning with Purpose Together」2026年戦略を発表し、GrabMart向けの人工知能(AI)搭載「バスケットビルダー」機能(音声、テキスト、写真による注文追加が可能)、「ディスカバー」加盟店コンテンツフィード、および1ユーザーあたり最大20,000バーツ(550米ドル)を6ヶ月で返済する「Grab Quick Cash」消費者個人ローンパイロットを導入しました。これはGrabのタイにおける初の消費者向け金融商品となります。

- 2025年11月:タイの労働者保護法第9号(仏暦2568年)が2025年11月7日に官報に掲載され、30日後に施行されました。デジタルプラットフォームサービス契約下の労働者への適用範囲が拡大され、報酬の下限、休暇の権利、労働者保護・福祉局への年次雇用報告に関する新たな雇用主義務が設けられました。

- 2025年10月:Grab Thailandは2億バーツ(600万米ドル)のマーケティング投資を伴う「GrabFood x コン・ラ・クルアン・プラス」キャンペーンを開始しました。参加加盟店は2025年11月3日のキャンペーン開始から数日以内に平均売上が3倍に増加し、最高パフォーマンスの事業者は18倍の売上急増を記録しました。これはプラットフォームに記録された政府の共同支払い主導の需要イベントとして最大のものです。

タイ・クイックコマース市場レポートの範囲

タイのクイックコマース市場とは、タイにおける小売・電子商取引産業の急速に成長するセグメントを指し、通常30分から数時間以内という超高速の消費財配送に焦点を当て、テクノロジー主導のプラットフォーム、ローカライズされた倉庫、効率的な物流ネットワークを活用しています。

タイ・クイックコマース市場レポートは、製品カテゴリー(食料品・主食、生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他)および配送時間の約束(10分未満、11〜30分、31〜60分以上)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 食料品・主食 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・OTC医薬品 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 製品カテゴリー別 | 食料品・主食 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・OTC医薬品 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 |

レポートで回答される主要な質問

タイのクイックコマース市場の2026年の規模と2031年までの見通しは?

タイのクイックコマース市場は2026年に6億6,000万米ドルであり、2026〜2031年にかけて年平均成長率(CAGR)11.25%で成長し、2031年までに11億2,000万米ドルに達すると予測されています。

タイのクイックコマースにおいて最も多くの収益を生み出す製品カテゴリーはどれですか?

食料品・主食は2025年に53.48%のシェアで最大のカテゴリーであり、頻繁な家庭用補充とダークストアおよび利便性主導のフルフィルメントとの高い親和性によって支えられています。

タイのクイックコマースにおいて最も急速に成長しているセグメントはどれですか?

10分未満は2031年までに年平均成長率(CAGR)11.77%で最も急速に拡大する配送時間ティアであり、パーソナルケア・OTC医薬品は年平均成長率(CAGR)11.56%で最も急速に成長する製品カテゴリーです。

なぜバンコクはタイにおける迅速配送の中核的な需要センターであり続けているのですか?

バンコクは最高のライダー密度、最も深い店舗ネットワーク、より強いオフィスワーカー需要、および最も成熟したフルフィルメントインフラを兼ね備えており、これによりティアI主要都市が2025年の市場価値の52.76%を占めることができました。

タイのクイックコマース分野における競争はどのように変化していますか?

Foodpandaの撤退後、競争はGrabとLINE MAN Wongnaiを中心に集約されており、主要企業は価格だけでなく、加盟店ツール、金融サービス、店舗ベースのフルフィルメント、より優れた在庫管理を通じて差別化を図っています。

最終更新日: