日本クイックコマース市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

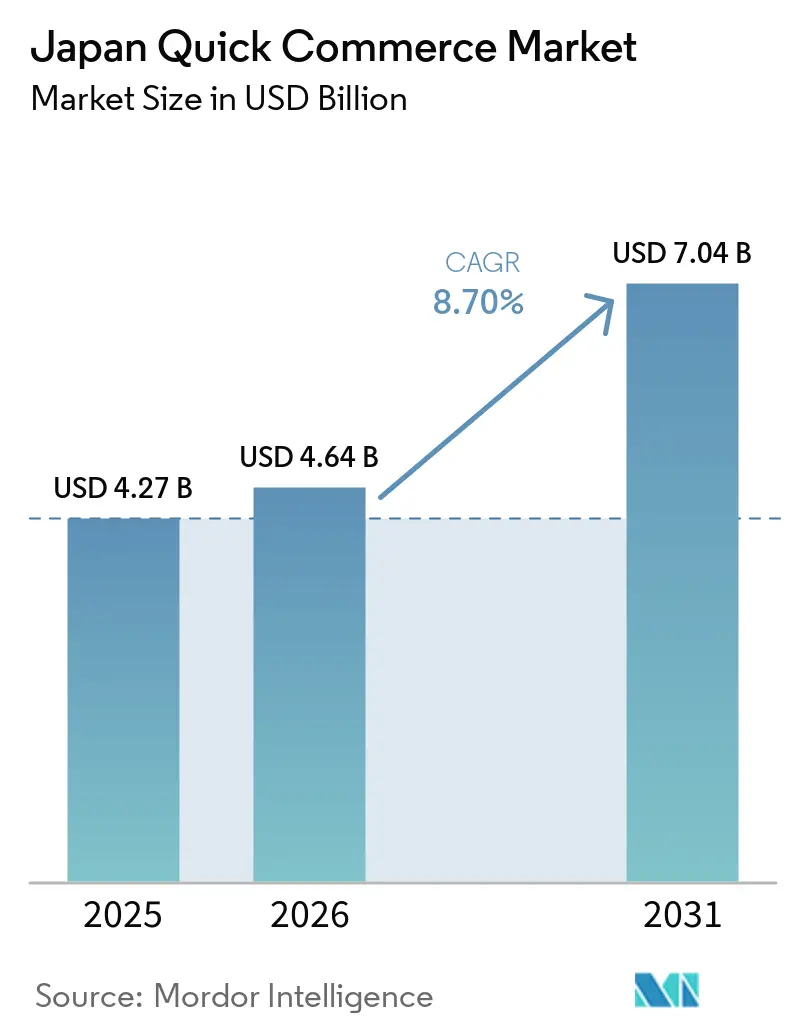

| 基準年の市場規模 (2025) | 4.27 十億米ドル |

| 市場規模 (2026) | 4.64 十億米ドル |

| 市場規模 (2031) | 7.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本クイックコマース市場分析

日本のクイックコマース市場は2025年に42億7,000万米ドルと評価され、2026年から2031年の期間にCAGR 8.70%で拡大し、2031年までに70億4,000万米ドルに達すると予測されています。この市場は、日本の高密度な都市構造、広範なコンビニエンスストア基盤、および信頼性の高い日常的な小売フルフィルメントを中心に構築された物流文化によって支えられています。一人暮らし世帯や共働き家族が、緊急時の注文ではなく日常的な補充のために迅速配送をますます利用するようになっており、利便性を重視した購買が中核的な需要パターンとなっています。食料品主導の購買頻度が依然として取引量の基盤を形成していますが、電子機器・アクセサリーにおけるより速い成長は、即時交換購入が対応可能な注文の組み合わせを拡大していることを示しています。小売業者主導のフルフィルメントモデルも、既存の店舗ネットワークを活用し、純粋なサードパーティ配送経済への依存を低減することで市場を強化しています。それでも、日本のクイックコマース市場はラストワンマイルコストの上昇、労働力不足、および都市部のフルフィルメントスペースの逼迫という制約に直面しており、ルート密度、自動化、および不動産アクセスを持つ事業者が最も強い立場にあることを意味しています。

レポートの主要ポイント

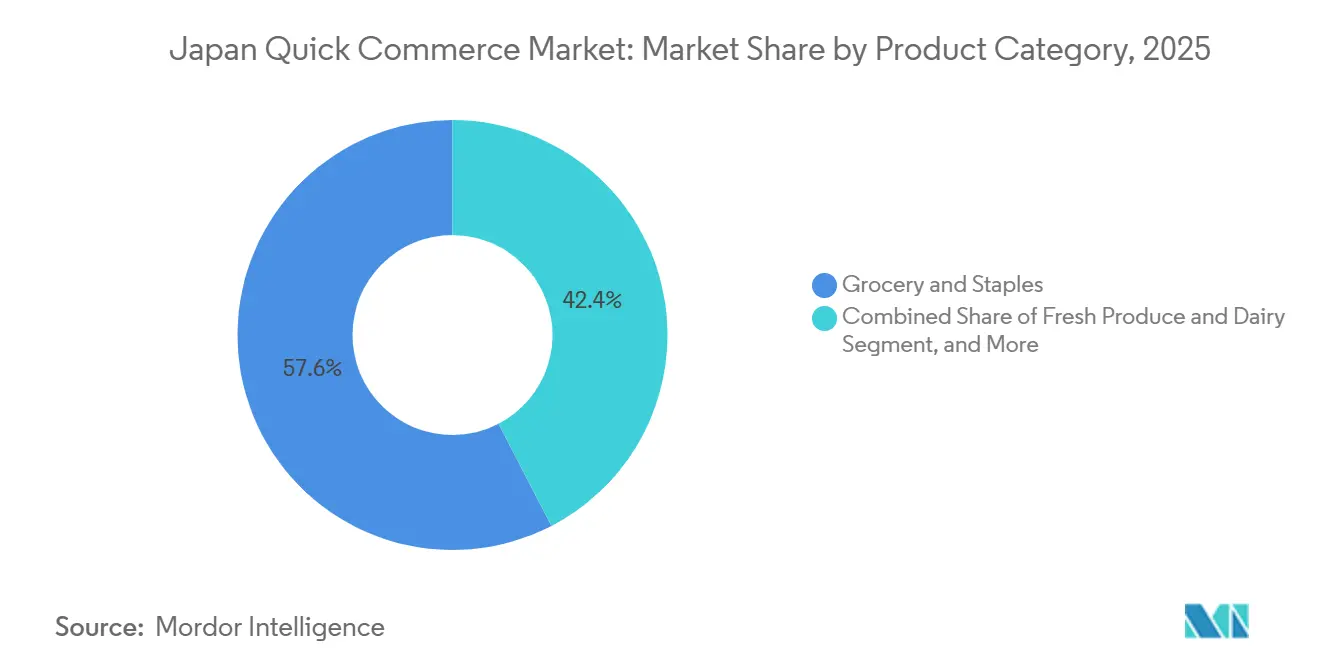

- 製品カテゴリー別では、食料品・生活必需品が2025年の市場価値の57.61%を占め、電子機器・アクセサリーは2031年にかけてCAGR 7.96%で拡大すると予測されています。

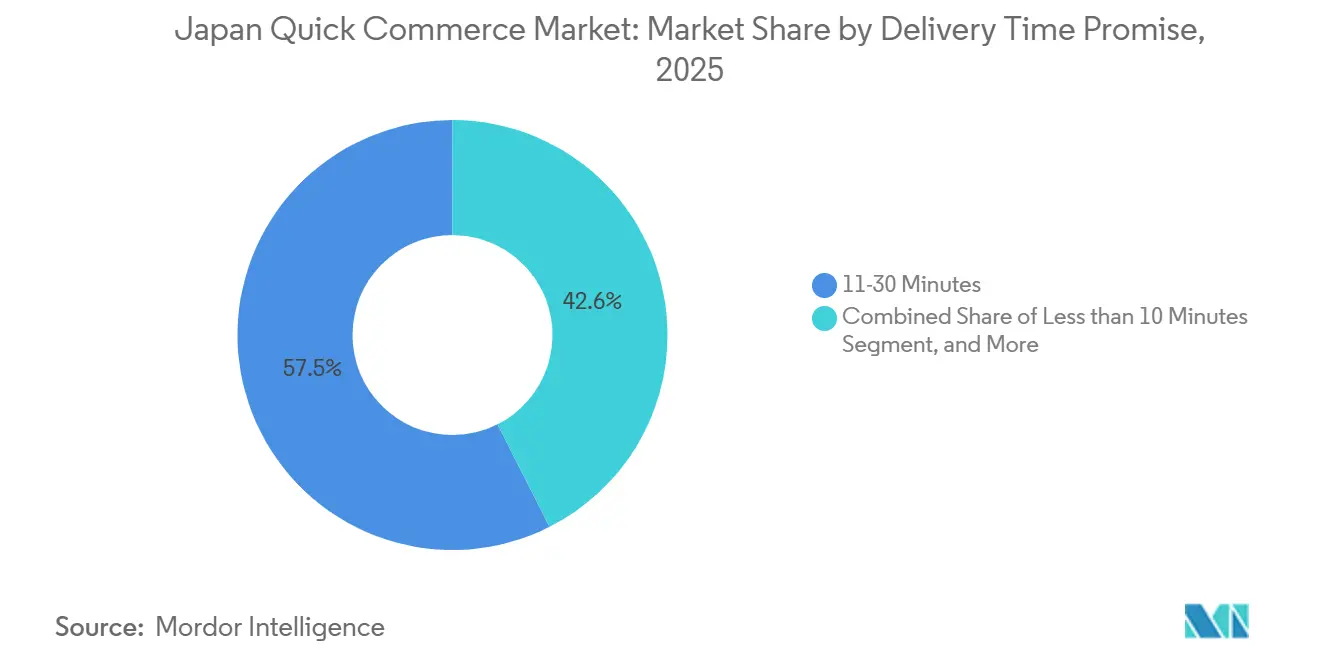

- 配送時間の約束別では、11~30分帯が2025年の市場価値の57.45%を占め、10分未満帯は2031年にかけてCAGR 8.10%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本クイックコマース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性優先の購買行動へのシフト | +2.5% | 全国規模、東京23区および大阪難波・梅田エリアで最も高い強度 | 短期(2年以内) |

| 都市部日本におけるダークストアの急速な拡大 | +1.8% | 第1層都市圏、第2層都市へのスピルオーバーを伴う | 中期(2~4年) |

| 在宅配送ソリューションを求める高齢化人口 | +1.3% | 全国規模、東京都市圏郊外および高齢化が進む地方コミュニティで高い関連性 | 長期(4年以上) |

| シームレスな決済を可能にするキャッシュレス決済の普及拡大 | +0.9% | 全国規模、都市部でより強い普及 | 中期(2~4年) |

| パイロットゾーンにおける歩道配送ロボットの導入 | +0.6% | 東京、名古屋、京都のパイロット回廊 | 長期(4年以上) |

| クイックコマースアプリ内のリテールメディアの収益化 | +0.4% | 全国規模、大規模アプリエコシステムおよびコンビニエンスリテールネットワークが主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性優先の購買行動へのシフト

日本の都市部世帯は、レストランの食事だけでなく、日常的なニーズのために迅速配送をますます利用するようになっています。2026年2月に東京都市圏の一人暮らし世帯を対象に実施された調査では、34.5%が月に複数回配送サービスを利用しており、注文カテゴリーの51.8%を日用品が占め、フードデリバリーは14.1%にとどまりました。この購買パターンは、食事の注文だけでなく、かさばる日常的な補充アイテムを安定した在庫で提供できるプラットフォームを優遇するため、日本のクイックコマース市場にとって重要です。経済産業省(METI)は、食品・飲料・アルコールへの家計支出が2024年に前年比2.6%増加し、2022年比で5.7%上回ったと報告しており、迅速配送に最も適したカテゴリーにおける安定した補充需要を支えています。[1]経済産業省、「2024年度電子商取引市場調査」、経済産業省、meti.go.jp 補充用食料品、家庭用必需品、パーソナルケアに品揃えを合わせた事業者は、食料品をフードデリバリーの付加的サービスとして扱う事業者よりも、日本のクイックコマース市場でリピート注文を獲得するうえで有利な立場にあります。

都市部日本におけるダークストアの急速な拡大

ダークストアは、在庫精度が低ければ速度だけでは不十分であるため、日本のクイックコマース市場においてますます重要になっています。専用フルフィルメントサイトは、実際の小売フロアよりも幅広い品揃えを保持し、在庫の視認性を高く維持できるため、注文完了率が向上し、代替リスクが低減されます。イオンとオカドは、千葉の第1サイトおよび八王子に計画中の第2センターに続き、埼玉県久喜宮代町に3番目の自動化顧客フルフィルメントセンターを発表しており、自動化主導の食料品フルフィルメントへの継続的な投資を示しています。[2]エロイーズ・ヒル、「オカドがイオンとの第3顧客フルフィルメントセンターを発表」、リテールガゼット、retailgazette.co.uk この展開は、密集した都市部の集客エリア全体で取引量が拡大するにつれて労働生産性とピッキング精度が向上するモデルを支えています。したがって、日本のクイックコマース市場は、物流資産を早期に確保し、フルフィルメント速度と信頼性の高いSKU(最小管理単位)の深さを結びつけることができる事業者に優位性をもたらします。

在宅配送ソリューションを求める高齢化人口

日本の高齢化プロファイルは、日本のクイックコマース市場に長期的な需要基盤を生み出しています。内閣府は65歳以上の人口が全体の約30%を占めており、その割合は今後さらに上昇すると示しています。セブン&アイ・ホールディングスは、7NOWが2025年2月までに全47都道府県に展開し、食料品へのアクセスが困難な人々を含む多様な買い物ニーズを中心にサービスを位置づけたと述べています。[3]セブン&アイ・ホールディングス、「7NOWがお客様の多様なお買い物ニーズに応えます」、セブン&アイ・ホールディングス、7andi.com 2025年4月に公表されたケアマネジャー調査でも、高齢ユーザーの間で家庭への迅速配送に対する明確な需要が示されており、1時間以内に届く注文への強い選好が見られました。その結果、日本のクイックコマース市場は都市部の利便性支出に結びついているだけでなく、高齢者や移動制約のある世帯の拡大するアクセスニーズとも連動しています。

シームレスな決済を可能にするキャッシュレス決済の普及拡大

キャッシュレス決済の普及は、注文確認時の決済速度という日本のクイックコマース市場における基本的な摩擦点を解消しています。経済産業省(METI)は、日本のキャッシュレス決済比率が2025年に消費者支出の58.0%に達し、総額162兆7,000億円(1兆500億米ドル)となり、コード決済が前年比22.6%増の16兆6,000億円(1,000億米ドル)、135億件の取引に達したと述べています。同データは、コード決済の平均取引額が約1,200円(7.70米ドル)であることを示しており、迅速配送のユースケースで一般的な利便性主導の少額バスケット行動と密接に一致しています。日経アジアも、クレジットカード決済が初めて現金を抜いて家計の主要決済手段となったと報じており、消費者のアプリベース注文への準備が広く進んでいることを示しています。これは、デジタル決済への親しみが高まることでチェックアウトの迅速化、リピート利用の強化、アプリ主導のプロモーションの円滑化を支えるため、日本のクイックコマース市場にとって重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 注文あたりのラストワンマイル物流コストの高さ | -1.2% | 全国規模、低密度の第2層・第3層ゾーンで最大の負担 | 中期(2~4年) |

| マージンを圧迫する競争の激化 | -0.9% | 全国規模、東京・大阪で最も強い圧力 | 短期(2年以内) |

| 都市部物流における労働力不足 | -0.7% | 全国規模、特に郊外配送回廊および中小都市 | 長期(4年以上) |

| マイクロフルフィルメントセンターのゾーニングに関する自治体の規制 | -0.5% | 第1層都市圏、特に東京・大阪・名古屋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

注文あたりのラストワンマイル物流コストの高さ

ラストワンマイルの経済性は、日本のクイックコマース市場における主要な制約の一つであり続けています。日本ロジスティクスシステム協会は、小売セクターの物流コスト比率が2024年に売上高の6.38%に上昇し、同カテゴリーで少なくとも過去20年間で最高水準に達したと報告しています。注文金額が小さく、ピッキングサイクルが短く、サービスの約束がルート全体でコストを分散する余地を少なくするため、迅速配送ではその負担がより重くなります。経済産業省(METI)も2024年10月の都市部の再配達率が11.6%であったと報告しており、密集地域でも配達失敗や再配達の試みが依然としてコストを増加させていることを示しています。これは、日本のクイックコマース市場が、値引きのみで競争する事業者よりも、ルート密度を高め、予測精度を改善し、配達失敗を最小化できる事業者を優遇することを意味しています。

マージンを圧迫する競争の激化

日本のクイックコマース市場における競争は、単純な拡大から資本規律と業務規模へとシフトしています。DoorDashは2026年2月25日に日本およびその他の市場でのWolt事業を終了すると発表し、Woltはその後2026年3月に日本での事業を停止しました。この撤退により、Uber Eats JapanとDemae-canがフードデリバリーにおいてより強固な立場を得ましたが、小売業者主導およびダークストア主導のフォーマットが異なる経済性で競争を続けている食料品・日用品分野での圧力は解消されませんでした。セブン-イレブン・ジャパンは店舗インフラとアプリトラフィックを活用したモデルを構築しており、他の事業者はマージンを守るために有料獲得と配送密度により大きく依存しています。その結果、日本のクイックコマース市場は規模が有利に働くものの、基盤となるビジネスモデルが注文成長と同様に重要になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品が購買頻度を支え、電子機器がバスケット価値を再形成

食料品・生活必需品は2025年に市場の57.61%を占め、日本のクイックコマース市場の中核的な取引量エンジンとなりました。このリーダーシップはプレミアム価格設定ではなくリピート購買行動から生まれており、世帯が週に数回発生する補充ミッションに迅速配送を利用しているためです。一人暮らし世帯や共働きカップルは緊急補充のために食料品に依存しており、その安定したリズムがフルフィルメントコストを管理するために必要なルート密度を支えています。生鮮食品・乳製品、スナック・飲料、家庭用・清掃用品はすべて、食料品主導の注文を事業者にとってより実行可能にする自然なバスケット拡張を加えています。

電子機器・アクセサリーは2031年にかけてCAGR 7.96%で成長すると予測されており、日本のクイックコマース市場で最も成長の速い製品カテゴリーとなっています。経済産業省(METI)は、家電・AV機器・コンピュータ周辺機器への家計支出が2024年に前年比3.5%増加し、2019年比で15.7%上回ったと報告しています。このパターンは、ケーブル、充電器、小型アクセサリーなど、価格よりも配送速度が重要になり得る交換品への需要を支えています。経済産業省(METI)はまた、化粧品・医薬品支出の成長も示しており、日本のクイックコマース産業の日常的なニーズというミッションから大きく外れることなく注文価値を高めることができるパーソナルケアおよび市販薬への隣接した拡大を支えています。

配送時間の約束別:11~30分の時間帯が基本標準を設定

11~30分セグメントは2025年の日本クイックコマース市場規模の57.45%を占めており、現在の商業規模がどこにあるかを示しています。この配送時間帯は、密集した都市部の近隣においてピッキング精度、品揃えの深さ、および顧客の期待のバランスを取るため機能しています。セブン-イレブン・ジャパンは、7NOWサービスが2026年3月までに20,000店舗以上の70%で利用可能となり、最短20分での配送を目標としていると述べており、この中間帯を全国規模で支えています。実際のところ、日本のクイックコマース市場はこの帯域に落ち着いており、即時性を感じさせるほど速く、かつ数千のSKUにわたって信頼性の高いフルフィルメントを可能にしています。

10分未満セグメントは2031年にかけてCAGR 8.10%で拡大すると予測されており、日本のクイックコマース市場で最も成長の速い時間約束となっています。楽天は2025年2月にAvrideロボットと晴海および近隣地区にわたる広い運営エリアでの東京でのロボット配送を拡大しており、密集したサービスゾーンが選ばれた近隣でフルフィルメント時間を短縮できることを示しています。楽天はその後、無人配送サービスにおける強いリピート行動を強調しており、サービスが信頼できる場合に非常に短い配送時間帯が習慣を生み出せることを示唆しています。31~60分以上の遅い時間帯は大きなバスケットや規制対象カテゴリーにとって依然として重要ですが、10分未満のサービスが日本のクイックコマース市場でプレミアム利便性のペースを設定しています。

地理的分析

2025年には第1層都市圏が価値の大部分を占め、その集中により日本のクイックコマース市場は大東京圏およびその他の密集した都市回廊に大きく集中しています。大東京圏は人口密度、高いコンビニエンスストア普及率、アプリ主導の注文に慣れた顧客基盤を兼ね備えているため、主要な実証の場であり続けています。楽天は2025年後半までに東京の晴海エリアで無人配送サービスが大幅に拡大したと述べており、選ばれた地区が近隣規模で繰り返しの迅速配送利用を支えられることを示しています。楽天はまた、2025年初頭にAvrideロボットと晴海、月島、勝どきにわたる広いサービスカバレッジでそのネットワークを拡大しました。日本のクイックコマース市場における東京の役割は、したがって規模だけでなく、事業者が実際の商業条件下で新しい配送フォーマットをテストする最初のゾーンであることにもあります。

関西地域は、大阪の密集した住宅・商業地区の組み合わせが選ばれたエリアで東京に類似したサービス経済性を支えられるため、日本のクイックコマース市場の第2の主要ゾーンを形成しています。大阪はまた、アプリベースの小売・食品注文を迅速に処理するのに役立つキャッシュレス決済に向けた全国的な動きからも恩恵を受けています。名古屋も重要なテスト拠点として浮上しています。愛知県は、2025年後半から2026年初頭にかけて複数の平日にわたって名古屋の栄地区でROBO-HI DeliRoロボットを使用した複数の配送ルートをカバーする公道自律配送実証実験を発表しました。この種の試験は、日本のクイックコマース市場が首都以外の実際の都市環境で自動化が機能できることの証明を必要としているため重要です。

最大の都市圏以外のカバレッジは、日本のクイックコマース市場において異なる論理に従っています。そこでの需要は即時の都市部の利便性よりも、縮小する地域小売アクセス、高齢化人口、および弱い物理的な買い物オプションに結びついています。セブン&アイ・ホールディングスが2025年初頭までに7NOWを全都道府県に展開した動きは、パートナー店舗主導のカバレッジがダークストアのみのモデルよりもはるかに遠くに届けられることを示しました。ジャパンタイムズも八王子の南大沢ロボットパイロットについて報じており、地形と高齢化人口統計が物理的な買い物をより困難にするコミュニティを自律配送がどのように支援できるかを強調しました。その結果、日本のクイックコマース市場は密集した都市部の経済性と、自動化、既存の店舗ネットワーク、および低コストのカバレッジモデルにより依存するより広いアクセス主導の機会との間で地理的に分断されています。

市場ランドスケープ

日本のクイックコマース市場はフード主導の配送においてより集中するようになりましたが、食料品、家庭用必需品、および専門カテゴリーにわたってはより混在した状態が続いています。DoorDashの2026年2月の日本でのWolt事業終了決定、続くWoltの3月の撤退は、十分な規模や構造的優位性を持たない事業者にとって市場がいかに困難になっていたかを示しました。Uber Eats JapanとDemae-canはフードデリバリーにおける立場を強化しましたが、日本のクイックコマース市場には小売業者主導のネットワークとダークストア主導のモデルも含まれているため、唯一の競争参照点ではありません。その組み合わせにより、より広い市場が単一のプラットフォーム構造に完全に固定されることを防いでいます。

重要な戦略的動きの一つは、セブン-イレブン・ジャパンが2025年2月までに全47都道府県への7NOW展開を完了し、2026年4月に店内での新鮮な調理済み商品のピックアップのために7NOWモバイルオーダーを全国展開したことです。これにより、セブン-イレブンは純粋なマーケットプレイス手数料ではなく店舗インフラとリピートアプリ利用に依存する小売業者主導のルートを日本のクイックコマース市場に確立しました。楽天は、基盤となる安全経路が確保された後、2025年2月にAvrideロボットを東京での商業サービスに投入し、密集した近隣での自動化ポジションを強化するという別の戦略的動きを行いました。イオンのオカドとの継続的な展開は第3のパターンを加えており、それはバスケット品質と業務効率を深めるために設計された自動化重視の食料品フルフィルメントです。これらの動きは、日本のクイックコマース市場における競争が今やブランドリーチと同様にインフラの深さとモデル設計によって形成されていることを示しています。

市場は依然として中小・ニッチプレイヤーに余地を残していますが、その余地は狭まっています。物流密度、小売資産の裏付け、またはエコシステムトラフィックを欠く事業者は、賃金コストとフルフィルメントコストが高止まりする中でより大きな圧力に直面しています。日本のクイックコマース市場はまた、自動化に関する規制上の閾値も発展させており、歩道ロボットを拡大したい企業は信頼性の高い安全コンプライアンスと地域での運営経験が必要です。これは、資本、エンジニアリングの深さ、および既存の商業ネットワークを持つ確立した企業に有利に働きます。そのような状況において、日本のクイックコマース市場での勝者となる可能性が高いのは、注文密度、信頼性の高いフルフィルメント、および値引き主導の顧客獲得のみに依存しないモデルを組み合わせることができる企業です。

日本クイックコマース産業のリーダー企業

Rakuten Group, Inc.

Uber Eats Japan, Inc.

Kuroneko Yamato Logistics Co., Ltd.

Demae-can Co., Ltd.

7-Eleven Japan Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:セブン-イレブン・ジャパンは2026年4月1日に7NOWモバイルオーダーを全国展開し、揚げ物やセブンカフェベーカリー商品などの調理済みアイテムを7NOWアプリ経由で注文し、最短20分で店内ピックアップできるようにしました。同社は2026年度末までにこの機能を約18,000店舗に拡大することを目標とし、2031年2月までに7NOW年間売上高1,200億円(7億7,000万米ドル)を目指しています。

- 2026年4月:イオンネクストのオンラインスーパー「グリーンビーンズ」は、2026年4月6日にイオン八王子滝山のグランドオープンに合わせて、ブランド体験ラボ兼ピックアップスポット「グリーンビーンズパーク」をオープンし、オンライン食料品注文と店内消費者エンゲージメントを統合するハイブリッドな物理・デジタルモデルをパイロット展開しました。

- 2026年3月:WoltはDoorDashの2026年2月25日の日本、カタール、シンガポール、ウズベキスタンを含む4市場でのWoltおよびDeliveroo事業終了発表を受け、2026年3月4日~5日に日本での事業を停止しました。この撤退により、日本のフードデリバリーセグメントの約90%がUber Eats JapanとDemae-canに集約され、クーパンのロケットナウとKDDIのmenuが残余の市場シェアを吸収すると見込まれています。

- 2025年11月:楽天無人配送は東京の晴海エリアでの1周年を祝い、参加店舗数が3店から23店に、商品ラインナップが8,000品目以上に、サービス提供世帯数が約14,000世帯から34,000世帯以上に、配送場所が62か所から188か所に拡大し、2025年11月時点で月間注文数が2倍以上に増加し、リピート率が50%を超えました。

日本クイックコマース市場レポートの調査範囲

日本のクイックコマース市場は、国内の小売・電子商取引産業内で急速に拡大するセグメントを代表しています。通常30分以内から数時間以内という超高速配送サービスの提供を特徴としています。この市場は、高度なテクノロジープラットフォーム、戦略的に配置された倉庫、および消費者需要を満たすための高効率な物流ネットワークを活用しています。

日本クイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・市販薬、家庭用・清掃用品、ペットケア、花・ギフト)、配送時間の約束(10分未満、11~30分、31~60分)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・市販薬 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11~30分 |

| 31~60分以上 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・市販薬 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11~30分 | |

| 31~60分以上 |

レポートで回答される主要な質問

日本のクイックコマース市場の規模はどのくらいですか?

日本のクイックコマース市場は2025年に42億7,000万米ドルと評価され、2026年から2031年にかけてCAGR 8.70%で成長し、2031年までに70億4,000万米ドルに達すると予測されています。

日本のクイックコマースにおいて需要をリードする製品カテゴリーはどれですか?

食料品・生活必需品は、リピートの補充購入が依然として最高の注文頻度を生み出しているため、2025年に57.61%のシェアで市場をリードしました。

日本において最も重要な配送速度帯はどれですか?

11~30分の時間帯は、速度、ピッキング精度、および幅広い品揃えの可用性のバランスを取るため、2025年に価値の57.45%を占めました。

日本において迅速配送サービスが最も速く成長している都市層はどれですか?

第2層都市は、事業者が飽和した第1層都市圏を超えてカバレッジを拡大するにつれて、2031年にかけてCAGR 8.05%で最も速く成長すると予測されています。

コンビニエンスストアチェーンがこの分野で重要な理由は何ですか?

コンビニエンスストアチェーンは、すでに店舗密度、地域在庫、および顧客トラフィックを持っているため重要です。これにより、新たなインフラ支出を抑えながら配送とピックアップを拡大できます。

日本の事業者にとって最大の課題は何ですか?

主な課題は、高いラストワンマイルコスト、競争によるマージン圧力、労働力の制約、および都市部での効率的なフルフィルメント密度の構築の必要性です。

最終更新日: