インドネシア クイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

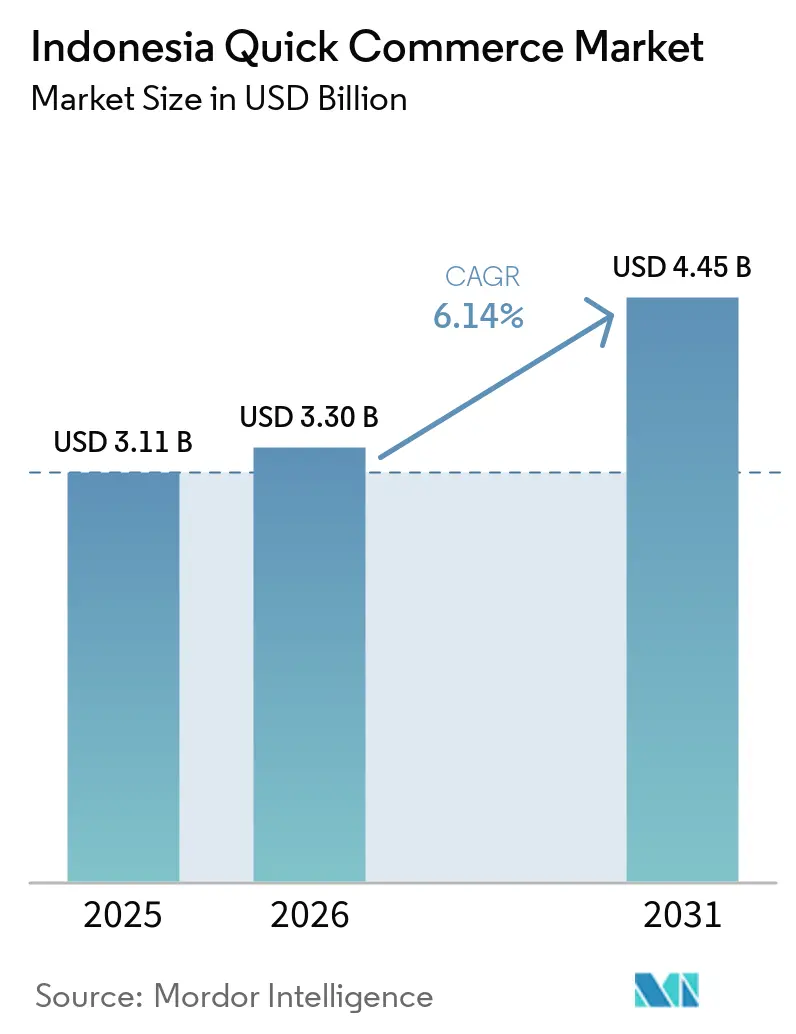

| 基準年の市場規模 (2025) | 3.11 十億米ドル |

| 市場規模 (2026) | 3.30 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

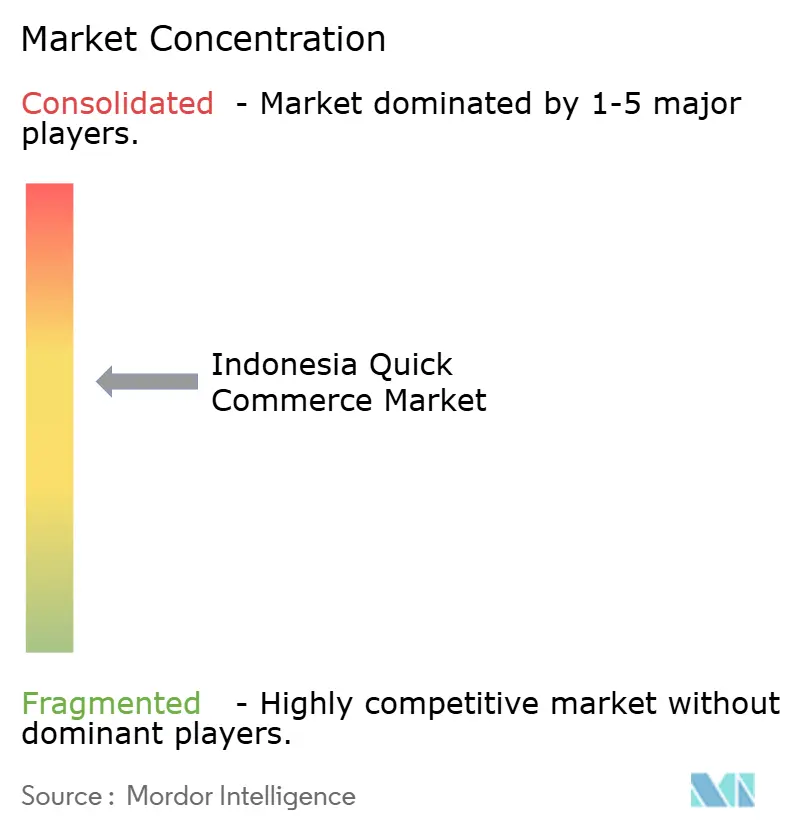

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア クイックコマース市場分析

インドネシア クイックコマース市場規模は、2025年の31億1,000万米ドルから2026年には33億米ドルに増加し、2031年までに44億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.14%で成長します。インドネシアのクイックコマース市場は、モバイルファースト決済の普及拡大、ジャカルタ以外でのダークストアの設置拡大、そして即時配送を標準サービスとして位置づけるスーパーアプリのエコシステムによって支えられています。インドネシアのデジタル経済の規模は、食料品、日用品、時間的制約のある家庭用品購入において、より大きく密度の高い需要基盤を持つ急成長するeコマース市場をインドネシアにもたらしています。インドネシア クイックコマース市場はまた、以前の補助金依存フェーズから脱却しつつあり、事業者は純粋な取引成長だけでなく、注文品質、リピート利用、ルート効率をより重視するようになっています。この転換はインドネシア クイックコマース市場全体の競争構造を変えています。なぜなら、強固な顧客維持、厳格なフルフィルメントコスト管理、より緻密な品揃え計画なしには、規模だけでは不十分になっているからです。同時に、ジャワ島外でのコールドチェーンの制約と上昇する最終配送の人件費が、インドネシアのクイックコマース市場の拡大場所と方法の選択を慎重にさせています。

主要レポートのポイント

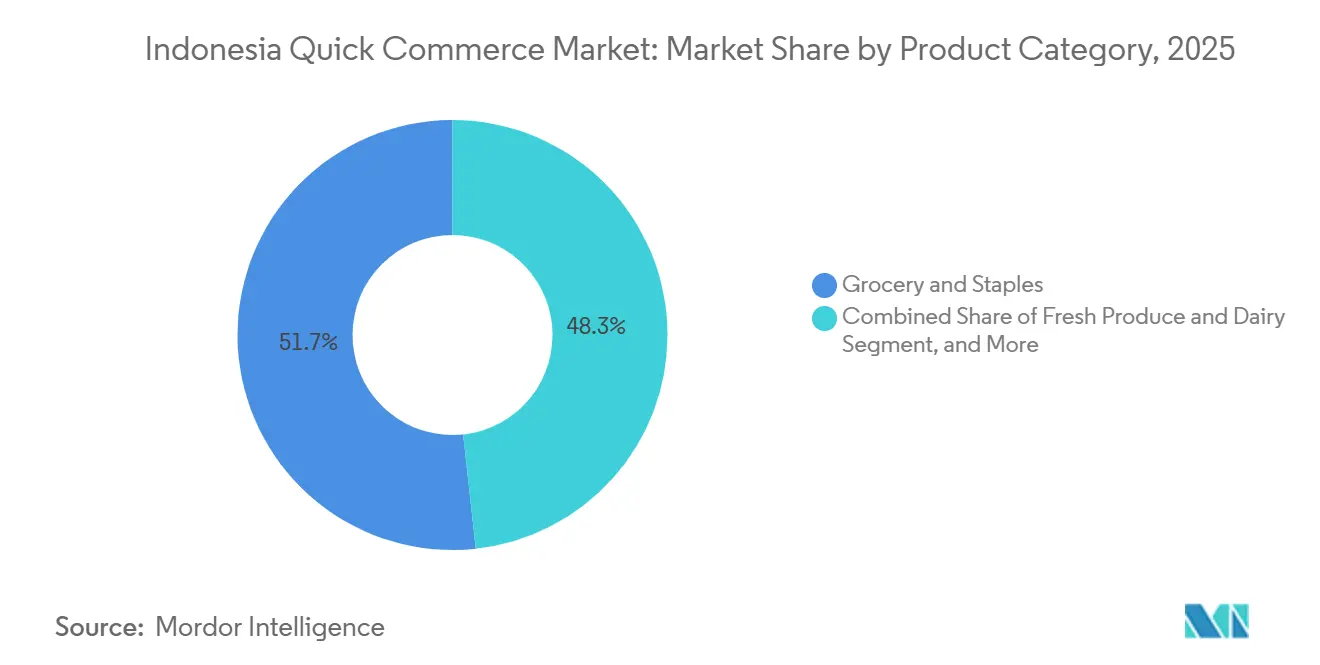

- 製品カテゴリー別では、食料品・主食が2025年にインドネシア クイックコマース市場の51.72%を占めてリードし、ペットケアは2031年にかけてCAGR 6.45%で拡大すると予測されています。

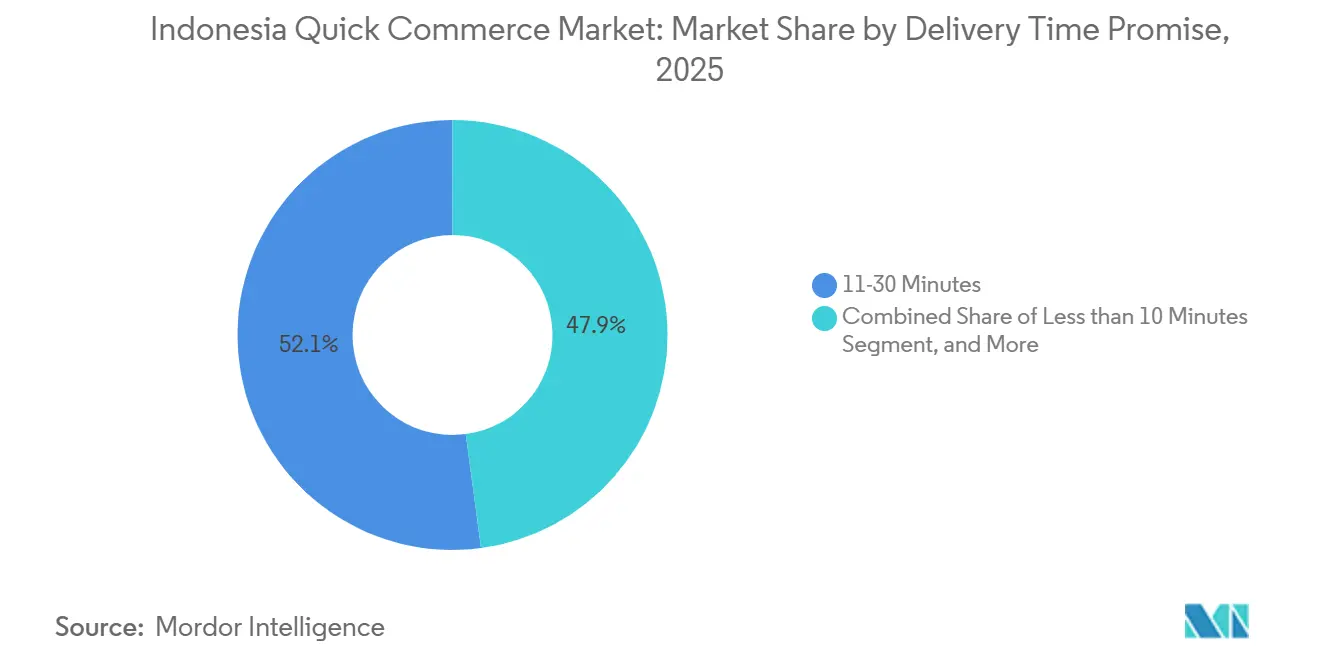

- 配送時間の約束別では、11〜30分の時間帯が2025年に52.11%のシェアを保持し、10分未満のセグメントは2031年にかけてCAGR 6.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア クイックコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 15分フルフィルメントオプションを統合するeコマースプラットフォーム | +2.0% | 第1層都市圏、ジャカルタ、スラバヤ、バンドン、第2層都市への拡大 | 短期(2年以内) |

| デジタル決済における都市部中産階級の採用加速 | +1.8% | 全国規模、ジャカルタ、スラバヤ、メダン、バリでの集中的な成長 | 短期(2年以内) |

| 第2層都市全体でのダークストアネットワークの拡大 | +1.3% | 第1層コア、第2層への波及、スマラン、マカッサル、パレンバン、バリクパパン | 中期(2〜4年) |

| モダントレードチェーンとのオンデマンド食料品パートナーシップ | +1.0% | 全国規模、ジャカルタ、スラバヤ、バンドン、メダンでの早期成長 | 中期(2〜4年) |

| モバイルデータコストがIDR 5,000(0.28米ドル)/GB未満に低下 | +0.6% | 全国規模、第2層および第3層都市での最大の影響 | 中期(2〜4年) |

| ハイパーローカル物流スタートアップへの投資家の関心の高まり | +0.4% | ジャカルタおよびジャボデタベクコア、スマトラ、カリマンタンへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

15分フルフィルメントオプションを統合するeコマースプラットフォーム

インドネシア クイックコマース市場は変化しています。なぜなら、主要なスーパーアプリが迅速なフルフィルメントを独立したサービスとして扱うのではなく、メインのチェックアウトフローの中に組み込むようになっているからです。Shopeeの即時配送ロールアウトは50以上の都市で利用可能となり、より速い配送オプションを使用した注文は2025年第3四半期に前年比35%以上増加しました。[1]Sea Limited、「2025年第3四半期業績投資家ブリーフィング」、Sea Limited、sea.com GrabMartも急速に拡大し、経営陣は2025年にGrabFoodより1.7倍速く成長し、ユーザーベースを前年比30%増加させたと述べています。Grabはまた、同じエコシステム内で食料品と食品を購入したユーザーは利用頻度が1.5倍、支出が1.5倍高いことを示しており、これはインドネシア クイックコマース市場においてプラットフォームのバンドルがなぜ重要かを示しています。これにより競争構造が変化しています。なぜなら、主な争いはアプリのインターフェースに移行しており、1つのウォレット、1つのライダープール、1つのカートが、独立した顧客獲得コストを追加することなく注文金額を引き上げることができるからです。したがって、小規模な独立系事業者は幅広さで勝つ余地が少なくなり、生鮮食品、専門ケア、または迅速な薬局配送などのより狭いニーズに集中する可能性が高くなっています。

デジタル決済における都市部中産階級の採用加速

インドネシア クイックコマース市場はまた、消費者と加盟店の両方のレベルで使いやすくなっている決済システムの恩恵を受けています。インドネシア銀行は、QRIS取引が2025年に136億6,000万件に達し、デジタル決済取引総数が前年比39.2%増加して142億6,000万件になったと報告しました。[2]インドネシア銀行、「決済システム統計 - QRISおよびデジタル取引データ」、年次決済システムレポート、bi.go.id インドネシア銀行はまた、2025年末時点で5,953万人のQRISユーザーと4,275万の加盟店を報告しており、そのうち約90%がマイクロ・中小企業に分類されています。この広範な加盟店基盤は、インドネシア クイックコマース市場に地域調達、ベンダー決済、近隣リピートフルフィルメントのためのより密なネットワークを提供します。また、消費者が決済、報酬、配送を同じアプリ内に保持する場合、通常より速く、より少ない摩擦で再注文するため、ウォレット主導のロイヤルティループも強化されます。インドネシア銀行の2026年決済成長見通しは引き続き強く、広く引用される推計では29.7%の成長が見込まれており、インドネシア クイックコマース市場でのキャッシュレス利用のさらなる拡大を支持しています。

第2層都市全体でのダークストアネットワークの拡大

インドネシア クイックコマース市場は、ダークストアおよびストアコンバージョンモデルが主要都市圏コアを超えて広がるにつれ、より広い運営基盤を獲得しています。Alfamartは2025年までに50のダークストアを運営し、2026年にはその数を倍増させると述べており、すべての拠点を新規建設するのではなく、業績不振の店舗スペースをより低コストのコンバージョンルートとして活用しています。Alfagiftは2026年初頭までに2,500万人の会員に達し、オンライン売上は2024年12月の総収益の6%から2025年には8%に上昇しました。これが重要なのは、既存のミニマーケットチェーンが既存のリース、電力供給、常温在庫を持ってインドネシア クイックコマース市場に参入するため、建設の摩擦が低下するからです。Indomaretも2025年末までにインドネシア全土で1,000店舗の新規出店を計画しており、東インドネシアへの明確な注目を示しており、物理的なネットワーク拡大がインドネシア クイックコマース市場の将来を形成し続けていることを示しています。その結果、第2層都市の成長は純粋なダークストアの複製に頼るのではなく、地域の需要密度と低資本支出の拡大に適したハイブリッドなストア支援フルフィルメントモデルに依存する可能性が高くなっています。

モダントレードチェーンとのオンデマンド食料品パートナーシップ

モダントレードチェーンとのパートナーシップは、すべての事業者が単独で完全な在庫負担を負うことなく、インドネシア クイックコマース市場がより多くの品揃えを追加するのに役立っています。BlibliFreshは2025年にジャカルタ、デポック、タンゲラン、ブカシでPasti Cepatサービスを拡大し、Segariとプレミアム生鮮食品のキュレーションで協力しながら、より広いフルフィルメントポイントを活用しました。このモデルが重要なのは、生鮮食品と日用品は速度と同様に信頼性、一貫性、可用性を必要とするからです。特に、リピート利用が主食や家庭用品の補充に大きく依存するインドネシア クイックコマース市場においてはなおさらです。確立された小売チェーンはまた、多くの小規模事業者が迅速に構築するのに苦労するであろう冷蔵設備、コンプライアンスルーティン、賞味期限管理をもたらします。米国商務省は、コールドチェーン能力がインドネシア全体で依然として不均一であることを指摘しており、これにより構造化された小売事業者とのパートナーシップが生鮮食品のスケーリングにとってさらに価値あるものとなっています。[3]国際貿易局、「インドネシアのコールドチェーン産業」、米国商務省、trade.gov その結果、プラットフォームが需要獲得と利便性を担い、チェーンパートナーが調達リスクを軽減してインドネシア クイックコマース市場でのフルフィルメント信頼性を向上させるハイブリッドサプライモデルが生まれています。このバランスは、在庫ミスや製品の腐敗が配送遅延よりも速くマージンを損なう可能性がある、密集した都市コア以外の地域で特に有用です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギグエコノミー競争によるライダーの高い離職率 | -1.5% | 全国規模、ジャカルタ、スラバヤ、バンドン、メダンに集中 | 短期(2年以内) |

| 最低賃金引き上げによる最終配送の人件費上昇 | -1.2% | 全国規模、DKIジャカルタおよび周辺地域への最大の影響 | 短期(2年以内) |

| ジャワ島外でのコールドチェーンインフラの限界 | -0.8% | 離島、カリマンタン、スラウェシ、パプア、ヌサトゥンガラ | 長期(4年以上) |

| 住宅地域における即時配送交通に関する規制の不確実性 | -0.4% | 第1層都市圏、第2層都市、ジャカルタ、スラバヤ、バリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ギグエコノミー競争によるライダーの高い離職率

ライダーの離職率は、サービス品質が需要が急増する正確な時間と場所でのライダーの可用性に依存するため、インドネシア クイックコマース市場における最も明確な運営リスクの一つであり続けています。17州の482人のドライバーを対象としたKompas Research and Developmentの調査では、57.5%がパートナーステータスを財政的に有害と見なし、83.6%が収益分配の取り決めが不公平と感じていることがわかりました。同調査ではまた、多くの現役ドライバーが離脱を考えていることも明らかになり、プラットフォームの需要が強い場合でも定着率が不安定なままである理由を示しています。これはインドネシア クイックコマース市場を困難な立場に置いています。なぜなら、より高いインセンティブはフルフィルメントレベルを保護しますがマージンを弱め、より低いインセンティブはコスト圧力を軽減しますが配送遅延やキャンセル注文のリスクを高めるからです。インドネシアの規制アプローチも厳格化しており、大統領令第27号/2026に関する議論で言及された8%の手数料上限は、プラットフォームが支払いとテイクレートのバランスをとる方法を制限しています。プラットフォームはより良いディスパッチツール、インセンティブの再設計、季節ボーナスで対応しようとしていますが、これらの措置はインドネシア クイックコマース市場での離職を促進する収入の不安定性を完全には解消しません。

最低賃金引き上げによる最終配送の人件費上昇

インドネシア クイックコマース市場はまた、注文量が最も集中している都市での賃金フロアの上昇による直接的なコスト圧力に直面しています。インドネシアの州最低賃金は2025年に6.5%上昇し、ジャカルタの最低賃金はIDR 5,396.7(337米ドル)に達しました。これが重要なのは、密集した都市回廊が必ずしも低い配送コストに直結しないからです。渋滞とアイドル時間が、インドネシアのクイックコマース市場での各完了注文の実際のコストを引き上げる可能性があるためです。ジャカルタのGrabBikeドライバーを対象とした研究では、報酬構造がドライバーのパフォーマンスの変動の89.8%を説明しており、労働経済学がフルフィルメントの一貫性に直接結びついていることが示されました。その結果、事業者はサービス品質を低下させることなく注文経済性を守るために、ルート最適化、サブスクリプションプログラム、車両効率にさらに力を入れています。圧力は労働競争が激しいジャカルタおよび周辺地域で最も強く、インドネシアのクイックコマース市場はサービス期待を容易に下げることができず、顧客離れのリスクを冒すことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:主食が収益を支え、ペットケアが成長をリード

食料品・主食は2025年にインドネシア クイックコマース市場シェアの51.72%を占め、主食の補充が日常注文の最も明確なリピートユースケースとなっています。このカテゴリーは、家庭が裁量品よりも頻繁に米、食用油、卵、加工食品、その他の基本品を再注文するため、インドネシア クイックコマース市場のコアであり続けています。このリピートサイクルにより、規模を持つ事業者はバスケットパターンをより把握しやすくなり、需要に近い場所に在庫を配置し、時間をかけてライダーのルーティングを改善するのに役立ちます。生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品は次の運営層に位置していますが、それぞれが保管、ピッキング、コンプライアンスに異なる負担をかけます。家庭用・清掃用品と電子機器・アクセサリーは、購入頻度が低く、通常は食品や日用品と同じ緊急性を持たないため、インドネシア クイックコマース市場内では依然として小さな位置を占めています。

ペットケアは2026年から2031年にかけてCAGR 6.45%で拡大すると予測されており、インドネシア クイックコマース産業のこの部分で最も成長の速い製品ラインとなっています。成長の根拠は、特に日常的な家庭用品にアプリベースの配送をすでに利用している第1層都市圏の若い世帯を中心とした、都市部でのペット飼育の増加に結びついています。これはインドネシア クイックコマース市場にとって有用な重複を生み出します。なぜなら、定期的なペットフードの注文を主食バスケットにバンドルし、自動リマインダーやサブスクリプション形式のオファーでサポートできるからです。花・ギフトは絶対値では小さいままですが、レバラン、クリスマス、バレンタインデーなどの季節のピーク時にはより高い注文金額を生み出すことができます。パーソナルケアとOTC医薬品も成長を提供しますが、インドネシア クイックコマース市場でこれらのカテゴリーを拡大したい事業者は、標準的な食料品主導モデルが必要とするよりも強固なコンプライアンス規律、よりクリーンな調達、より厳格な保管管理が必要です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

配送時間の約束別:11〜30分の時間帯がコア需要プールを保持

11〜30分の配送時間帯は2025年のインドネシア クイックコマース市場規模の52.11%を占めており、多くの買い物客が極端な速度よりも信頼できる利便性を重視していることを示しています。このパターンは実際的なトレードオフを反映しています。なぜなら、わずかに長い待ち時間が消費者により低い配送料とより広い製品選択肢を提供することが多いからです。また、多くの郊外および都市周辺の注文がダークストアから一貫した超高速配送をサポートするには遠すぎるインドネシア クイックコマース市場の地理にも適合しています。そのような地域では、11〜30分の約束は妥協というよりも、サービス品質とコストのバランスをとる実用的な標準です。31〜60分以上のカテゴリーも依然として重要であり、特にスタッフが来店客にも対応しながら既存のミニマーケットの棚から注文をピッキングするストア支援モデルにおいてはなおさらです。

10分未満のセグメントは2026年から2031年にかけてCAGR 6.78%で拡大すると予測されており、インドネシア クイックコマース市場で最も成長の速い配送時間帯となっています。その勢いは、ダークストアが消費者の近くに十分な在庫を保持でき、ライダーのディスパッチが管理しやすい密集した都市の近隣地域で最も強くなっています。実際には、インドネシア クイックコマース市場は超高速配送を習慣形成ツールとして使用しています。なぜなら、最初の数回の高速注文が顧客をより広い食料品、決済、ロイヤルティエコシステムに引き込むことができるからです。これらのルーティンが確立されると、プラットフォームは常時割引に頼ることなく、より遅いカテゴリーをクロスセルしてバスケット経済性を改善できます。このセグメントの成長は依然として交通管理、ゾーニング規律、およびフルフィルメントコストを急激に引き上げることなく高速配送の約束を維持する事業者の能力に依存します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ジャワ島は2026年のインドネシア クイックコマース市場のコア地域であり続け、大ジャカルタが最大の州別基盤を提供し、国内の他の地域の運営標準を設定しています。この島は、より強固な道路インフラ、より深いQRIS加盟店カバレッジ、および頻繁な家庭用品の再注文をサポートする購買力を持つ大規模な都市労働力を組み合わせています。これはまた、O2Oフルフィルメントが最も発展している場所でもあり、ストア支援の配送ハブと専用ダークストアがジャボデタベク回廊全体で並行して運営されています。ジャワ島の二次都市も関連性を高めており、ヨグヤカルタは2025年にGrabの成長の速いローカル市場の一つとして特定され、学生と若い専門職の需要がインドネシア クイックコマース市場のリーチを広げていることを示しています。

スマトラはインドネシア クイックコマース市場の次の主要運営ゾーンを形成しており、メダン、パレンバン、ペカンバルなどの都市を中心としています。スーパーアプリプラットフォームはすでにそこに配送フットプリントを構築しており、食料品と利便性主導の再注文のためのベースレイヤーが整っています。より大きな制約はコールドチェーンの深さです。なぜなら、主要都市センター以外での保管と温度管理が限られている場所では、生鮮食品と乳製品のスケーリングが依然として困難だからです。スマトラで早期に信頼性の高い冷蔵フルフィルメントを構築する事業者は、後発参入者が迅速に追いつくことが難しいインドネシア クイックコマース市場での優位性を確保できる可能性があります。

カリマンタン、スラウェシ、パプア、マルク、ヌサトゥンガラを含む東インドネシアは依然として最も新しい参入ゾーンですが、多くの事業者が予想していたよりも速く動いています。Grabの2025年消費者レポートは、ジャヤプラを低い基盤から前年比53%成長という最も高い成長ローカル市場として強調しました。同レポートはまた、GrabKiosやその他のデジタルアクセスポイントが遠隔地全体でサービスリーチを広げる役割を指摘しており、これは需要が完全な小売・物流の深さが利用可能になる前に現れることが多いため重要です。インターネットアクセスとスマートフォンの利用は2025年も拡大し続け、より分散した島嶼地理においてもインドネシア クイックコマース市場により強い消費者基盤を提供しています。Indomaretが東インドネシアへのさらなる進出を計画していることは、モダントレードの構築が依然としてこれらの市場での将来のクイック配送採用の先行指標であることを示唆しています。

競争環境

インドネシア クイックコマース市場は中程度に集中しており、GoMartを通じたGo-To、GrabMartを通じたGrab、Shopeeが既存の物流、決済、アプリトラフィックを活用して最も強いポジションを保持しています。この構造はインドネシア クイックコマース市場に明確な規模バイアスを与えています。なぜなら、大規模なライダーフリート、ウォレットシステム、フードデリバリートラフィックがすべて隣接するサービス間で共有できるからです。Shopeeのモデルはこれがいかに強力であるかを示しており、Seaは2025年第3四半期に高速配送オプションが前年比35%以上増加し、即時配送がはるかに広いコマースエコシステムに組み込まれていると報告しました。同時に、インドネシアのクイックコマース市場は、品揃えの品質と配送の確実性がアプリのリーチと同様に重要な密集した都市のポケットでAstroのようなスペシャリストの余地を残しています。インドネシア クイックコマース市場全体の共通のテーマは、勝利が補助金主導の規模よりも顧客維持、バスケット拡大、フルフィルメント規律に依存するようになっているということです。

GrabとGoToの潜在的な統合は競争の場をさらに狭め、実現すればインドネシア クイックコマース市場を複占構造に近づける可能性があります。取引がなくても、主要プラットフォームはすでに、クイック配送を独立したサービスとして扱うのではなく、食料品をフードデリバリー、ライドヘイリング、デジタル決済とバンドルすることで競争しています。Alfamartが2026年にダークストア数を倍増させながら2025年の収益に占めるオンラインシェアを8%に引き上げる決定は、物理的な小売チェーンもインドネシア クイックコマース市場でより積極的になっていることを示しています。このハイブリッドモデルは重要です。なぜなら、密なストアネットワークが選択されたローカルゾーンでスーパーアプリの規模に匹敵し、さらには補完するフルフィルメント資産になり得るからです。

AI、ルーティング、コスト管理ツールは、プラットフォームがコストを度外視した成長行動から離れるにつれ、インドネシア クイックコマース市場全体でより重要になっています。Grabは、食品も購入する食料品ユーザーが注文頻度1.5倍、支出1.5倍を示すと述べており、よりパーソナライズされたクロスセルとロイヤルティ戦略を支持しています。事業者はまた、サービスレベルを維持しながら人件費圧力を相殺するために、ルート最適化、電気自動車パートナーシップ、サブスクリプションプログラムを検討しています。インドネシア クイックコマース市場で最も明確なホワイトスペースは、いまだどの事業者も強力でスケーラブルなリードを構築していない第2層および離島地域での生鮮食品および温度管理が必要な配送です。

インドネシア クイックコマース産業リーダー

PT Indomarco Prismatama

PT GoTo Gojek Tokopedia Tbk

PT Grab Teknologi Indonesia

PT Shopee International Indonesia

PT Bukalapak.com Tbk

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Shopeeはインドネシアの「Gratis Ongkir Ekstra」プログラムのサービス料を引き上げました。2026年5月2日より、通常サイズ製品の料率は6%から8%に急上昇し、特別サイズ商品は9.5%に達しました。この調整により、プラットフォーム上の実効的な販売者テイクレートは割引後売上の20〜25%に近づきました。

- 2026年5月:インドネシア政府は大統領令第27号/2026に関する規制提案を導入し、プラットフォームからドライバーへの収益を8%に上限設定するものです。この政策は、オンデマンド物流セクター内のドライバーの福祉と安全基準の改善を目的としています。

- 2026年2月:インドネシアを拠点とする電気自動車物流スタートアップのDash Electricは、Sayurboxとパートナーシップを締結し、SAGANA シード投資を獲得しました。Fondation Botnar、Radical Fund、Schneider Electric Energy Access Asiaが共同出資したこの投資は、Dashのサービスとしての電気自動車モデルの拡大を目的とし、クイックコマース事業者が配送燃料コストを削減できるようにします。

- 2026年1月:Gojekはインドネシアで新しいサブスクリプションベースのサービスを開始し、ユーザーにプラットフォーム上での無制限の無料配送と限定割引を提供しました。このイニシアチブは、競争の激しいクイックコマース市場での顧客ロイヤルティの強化とユーザー維持率の向上を目的としています。

インドネシア クイックコマース市場レポートの範囲

本レポートは、インドネシアにおけるクイックコマース市場の分析に焦点を当てており、通常30分以内から数時間以内の商品・サービスの迅速な配送を指します。この市場は、デジタルプラットフォームを通じて配送される食料品、パーソナルケア用品、その他の日用品を含むさまざまな製品カテゴリーを包含しています。本研究は市場のダイナミクス、トレンド、成長促進要因、課題、競争環境を検討し、予測期間と市場成長に影響を与える要因についての洞察を提供します。

インドネシア クイックコマース市場レポートは、製品カテゴリー(食料品・主食、生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品、家庭用・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他)および配送時間の約束(10分未満、11〜30分、31〜60分以上)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 食料品・主食 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・OTC医薬品 |

| 家庭用・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 製品カテゴリー別 | 食料品・主食 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・OTC医薬品 | |

| 家庭用・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 |

レポートで回答される主要な質問

インドネシアのクイックコマースの現在の規模と予測は?

インドネシア クイックコマース市場は2026年に33億米ドルであり、2031年までに44億5,000万米ドルに達すると予測されています。

インドネシアのクイックコマースは2031年にかけてどのくらいの速さで成長すると予測されていますか?

成長は2026年から2031年にかけてCAGR 6.14%で予測されており、これはより規律ある効率主導の拡大への転換を反映しています。

最も多くの収益をもたらす製品カテゴリーはどれですか?

食料品・主食が2025年に51.72%のシェアでリードし、日常的な補充が主要な需要エンジンとなっています。

インドネシアの買い物客が最も好む配送速度はどれですか?

11〜30分の時間帯が2025年に52.11%のシェアでリードし、多くのユーザーが速度、コスト、品揃えのバランスを好むことを示しています。

次の拡大の波はどこから来る可能性が高いですか?

第3層都市以下がCAGR 6.87%で最も速く成長すると予測されていますが、事業者は純粋なダークストアではなくハイブリッドなストア支援モデルを通じてそこでスケールする可能性が高いです。

主要プラットフォームは収益性を改善するためにどのような取り組みをしていますか?

主要プレイヤーは主に補助金に頼るのではなく、バンドルサービス、ルート最適化、ウォレット主導の顧客維持、サブスクリプションモデル、選択的なダークストア拡大に依存しています。

最終更新日: