シンガポールクイックコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

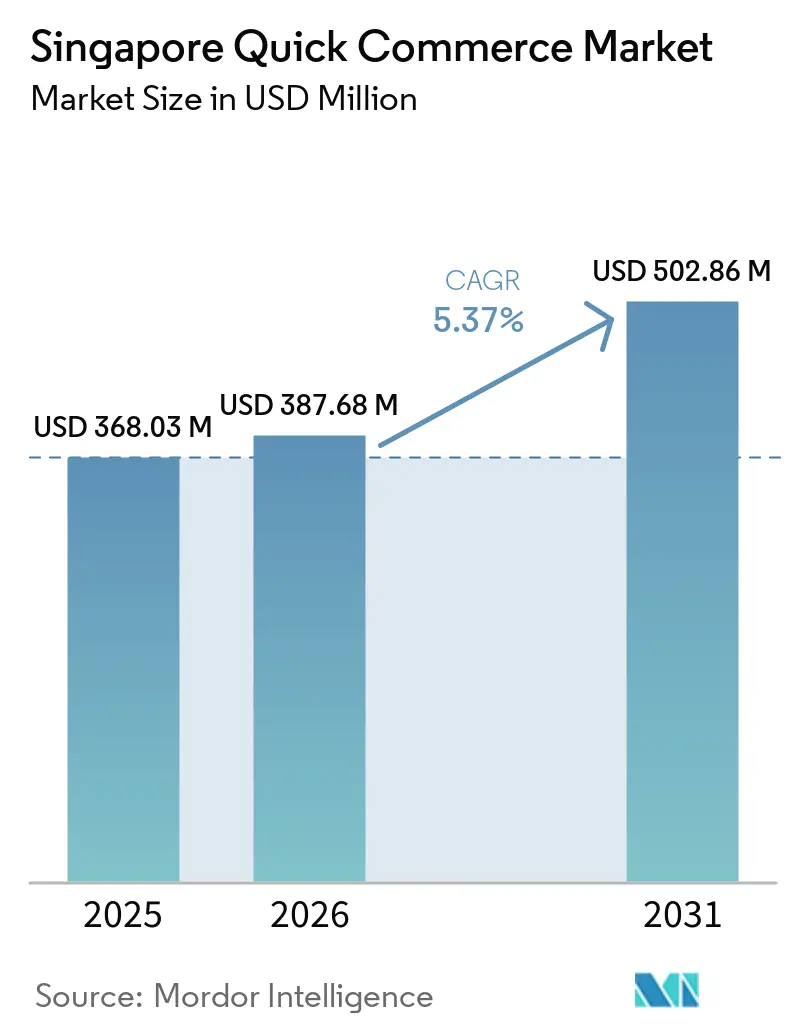

| 基準年の市場規模 (2025) | 368.03 百万米ドル |

| 市場規模 (2026) | 387.68 百万米ドル |

| 市場規模 (2031) | 502.86 百万米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールクイックコマース市場分析

シンガポールクイックコマース市場規模は2025年に3億6,803万米ドルと評価され、2026年の3億8,768万米ドルから2031年には5億286万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.34%です。成長は現在、補助金よりも規律ある単位経済性によって牽引されており、事業者は密度、クロスプラットフォームの活用、フルフィルメントの自動化を優先しています。Amazon FreshとDeliverooは2026年初頭に撤退し、物流コストを配車サービス、決済、電子商取引全体に分散できる既存事業者に向けてボリュームを解放しました。GrabとSea LimitedのShopeeはこれらの構造的優位性を高い注文頻度に転換しており、一方で伝統的な食料品店は自動化倉庫とダークストアを通じてオムニチャネルリーチを深化させています。スーパーアプリのエコシステム、拡大するコールドチェーン能力、および政府支援のデジタル決済インフラが相まって堅固な需要の好循環を形成しており、競争激化の中でも年間中一桁台の成長を持続させるものと見込まれます。

主要レポートのポイント

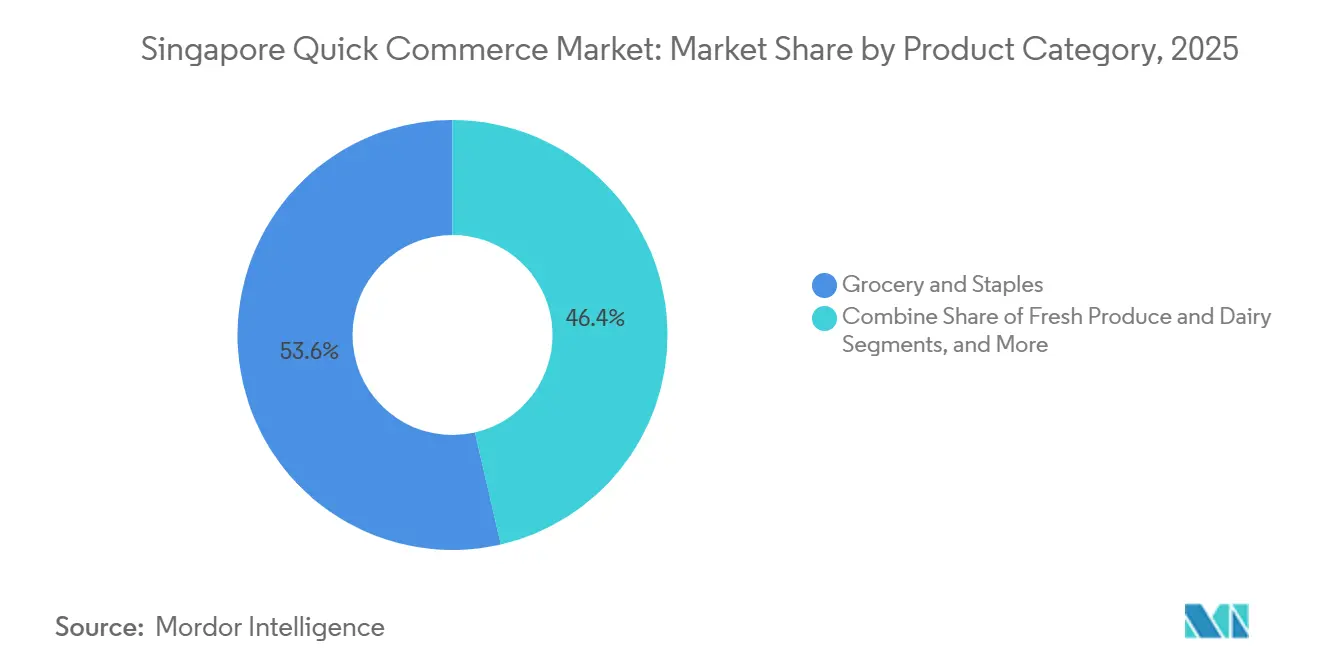

- 製品カテゴリー別では、食料品・生活必需品が2025年に53.61%の収益シェアでトップとなり、一方で生鮮食品・乳製品は2031年に向けて5.88%のCAGRで成長すると予測されています。

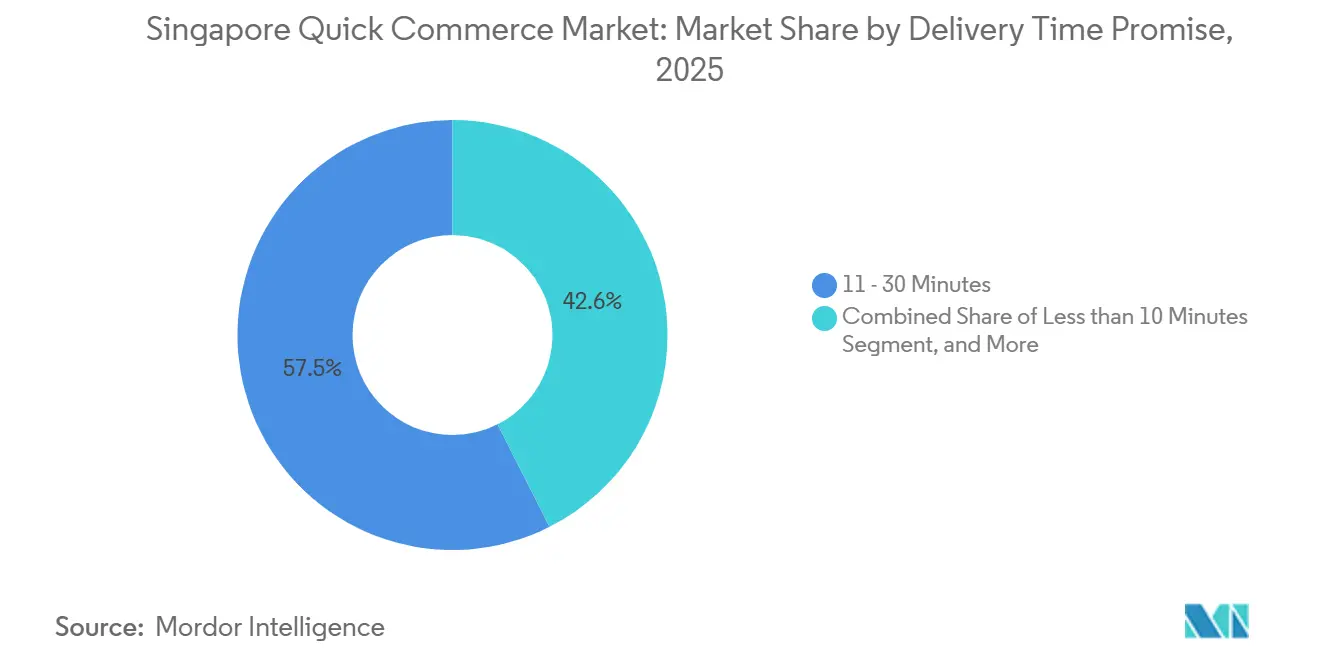

- 配送時間の約束別では、11〜30分のティアが2025年のシンガポールクイックコマース市場シェアの57.45%を占め、10分未満のセグメントは2031年まで5.92%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポールクイックコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンを活用したオンデマンド文化の普及 | +1.5% | 全国規模、第一層都市圏に集中 | 短期(2年以内) |

| シンガポール全域におけるダークストアネットワークの拡大 | +1.3% | 全国規模、カランン、ヨーチューカン、タンピネス、ウッドランズで早期に高密度化 | 中期(2〜4年) |

| スーパーアプリおよび電子商取引大手による戦略的投資 | +1.2% | 全国規模、ジョホール・シンガポール回廊への波及 | 中期(2〜4年) |

| キャッシュレス決済とデジタル化に対する政府支援 | +0.8% | 全国規模 | 長期(4年以上) |

| AI駆動型予測在庫管理の台頭 | +0.6% | 全国規模、第一層ダークストアでの早期導入 | 中期(2〜4年) |

| ジョホール・シンガポール回廊に対応するクロスボーダーマイクロフルフィルメントハブ | +0.4% | 北部地域およびジョホールバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンを活用したオンデマンド文化の普及

シンガポールのスマートフォン普及率は約165%に達しており、モバイル決済は全電子商取引購入の85%を占めています。このような普及状況により、家庭は即時フルフィルメントをデフォルトのサービスとして扱うようになり、配送信頼性に対する誤差の余地が縮小しています。調査によると、居住者の80%が当日配送を期待し、61%が3時間以内の受け取りを希望しており、Deliverooユーザーの半数は食事に加えて食料品、小売品、またはギフトを注文しています。電子商取引決済の39%をカバーするデジタルウォレットはワンタップでの決済を可能にし、閲覧の衝動を追加注文に転換することで、シンガポールクイックコマース市場における注文頻度を高めています。摩擦のない決済と予測的な再注文プロンプトを組み合わせたプラットフォームは、スナックやパーソナルケアなどの高頻度バスケットにおいて不均衡に大きなシェアを確保しています。[1]Anchanto、「シンガポール電子商取引市場:トレンド、成長と機会」、anchanto.com

シンガポール全域におけるダークストアネットワークの拡大

徒歩客を受け入れないマイクロフルフィルメントノードが、ラストマイル距離を縮小するために高密度の住宅地全域に急増しています。カランンとヨーチューカンにあるfoodpandaのPandamartは5,000以上のSKUを在庫し、AIを活用して半径2キロメートル以内に商品を配置することで、平均配送時間を25分以下に短縮し、ライダーの待機時間を二桁台削減しています。2026年2月に開始されたLazadaのRedMart Nowは、従来の店舗補充を迂回するゾーン施設を活用し、南中部および西部地区で30分配送を約束しています。シンガポールの都市計画担当者は、ブキ・ティマ・ターフシティなどの大規模なブラウンフィールドサイトを住宅と地上階の物流が共存できる複合用途地区に再区画することでこのトレンドを加速させています。不動産コストは依然として大きな課題ですが、事業者は高い注文密度、サブスクリプションプログラム、および1平方フィートあたりのスループットを向上させる自動ピッキングによって賃料を軽減し、シンガポールクイックコマース市場の収益性ある拡大を持続させています。

スーパーアプリおよび電子商取引大手による戦略的投資

2026年3月のGrabによるfoodpanda台湾の6億米ドルでの買収は、競争優位性を形成する地域規模の経済性を示しています。注文量のシナジーが調達割引を拡大し、統合されたテックスタックがアルゴリズムとクラウドコストを複数の国に分散させています。Shopeeは2025年第4四半期に40億件の注文を処理し、国内で90%の翌日配送を達成するSPX Expressネットワークに荷物密度を集約しています。これらの好循環により、スーパーアプリは広告販売とフィンテック収益を使ったクロスサブシディを活用して、食料品バスケットをコストに近い、あるいはコスト以下の価格で提供できます。独立系食料品店は自動化で対応しており、例えばFairPriceのスマートカートは平均バスケット価値を80%増加させました。この累積的なパターンはシンガポールクイックコマース市場内での二強支配を強化し、ベンチャー支援のニッチ参入者の道を狭めています。

キャッシュレス決済とデジタル化に対する政府支援

シンガポールの規制当局は、シンガポールクイックコマース市場における決済の摩擦を取り除くシームレスな決済基盤を構築しています。PayNowは2025年に12億件の送金を処理し、SGQRは30万の加盟店全体での受け入れを標準化しています。GovWalletは数百万人をデジタル給付金に対応させ、事業者がロイヤルティ連携を通じて即座に収益化するアプリ内決済への消費者の親しみを育んでいます。スマートネーション2.0は公共部門のAPI(交通、身元確認、住宅)を開放し、プラットフォームが通勤パターンやHDBブロッククラスターに基づいてパーソナライズされたオファーを組み込めるようにしています。厳格なデータ保護規則はプライバシーを確保し、コンプライアンスチームを持つ資本力のある既存事業者を軽量なスタートアップより優位に立たせています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い不動産・人件費によるマージンの侵食 | -0.9% | 全国規模、中心部および第一層ゾーンで深刻 | 短期(2年以内) |

| 配送時間帯を制限する厳格な都市交通規制 | -0.7% | 全国規模、CBDおよび制限区域に集中 | 中期(2〜4年) |

| ハイパーローカルスタートアップに対するベンチャー資金の変動 | -0.5% | 全国規模 | 短期(2年以内) |

| 配送アプリのプロモーションに対する消費者の疲弊 | -0.3% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い不動産・人件費によるマージンの侵食

中核物流地区の工業用地は高額なリースを要求し、マイクロフルフィルメント事業者の単位マージンを圧迫しています。Sheng Siongは自動化倉庫をスンゲイカドゥットに移転するために5億2,000万シンガポールドル(3億8,480万米ドル)を費やしており、適切な床面積を確保するだけでも今や多大な資本が必要であることを示しています。配送ライダーは1時間あたり8〜12シンガポールドル(5.92〜8.88米ドル)を稼ぎ、2025年11月の安全規則は休憩時間と速度制限を義務付け、1シフトあたりの配送件数を最大15%削減しています。超高密度のダークストアは、これらのコスト条件下で損益分岐点に達するために1日150〜200件の注文を確保する必要があります。したがって、シンガポールクイックコマース市場は、マルチチャネルの規模または固定費を大きな収益プールに分散させるサードパーティ物流提携を持つプレイヤーに傾いています。

配送時間帯を制限する厳格な都市交通規制

3,500キログラムを超える商業用バンはピーク時間帯に高速道路の制限を受け、幹線道路に迂回させられることで島を横断する移動時間が約20分延長されます。別の規則では電動自転車の速度を時速25キロメートルに制限し、ライダーに4時間連続後の休憩を義務付けており、1シフトあたりの達成可能な配送件数が減少しています。CBDなどの制限区域は配送割増料金を課し、事業者のマージンを侵食するか消費者の購買意欲を削いでいます。したがって、シンガポールクイックコマース市場内で事業を展開するプラットフォームは、オフピーク時間帯にライダー能力を過剰に確保するか、約束された時間内に平均移動時間を維持するためにダークストアの密度を高める投資を行っています。[2]陸上交通局、「配送ライダーに対する強化された安全対策」、lta.gov.sg

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:食料品が基盤を固め、生鮮食品が加速

食料品・生活必需品は2025年のシンガポールクイックコマース市場の53.61%を確保し、頻繁な補充購買パターンと年間15〜20回の在庫回転を実現する信頼性の高い在庫サイクルに支えられています。DeliverooとSheng Siongの独占パートナーシップにより、5,000以上のSKUが24時間アクセス可能なオンラインに掲載され、従来型食料品店が来店客数を損なうことなくリーチを拡大できることが証明されました。生鮮食品・乳製品は規模は小さいものの、2031年まで5.88%のCAGRで最も高い勢いを示しており、Ninja Vanのコールドチェーンフリートとチルド商品ラインを30%拡大したPandamart XLサイトから能力向上が生まれています。非食品ニッチはマージン上昇の機会を提供しており、OnePhonesの1時間電話交換サービスとElectronicsCrazyの3時間緊急配送は、高価値・低重量品目のスピードに対する支払い意欲を収益化しています。GlovideなどのファーマシーはHealth Sciences Authority(保健科学庁)の監督下で市販薬を配送することでカテゴリーミックスを広げ、消費者の信頼を深めています。単一施設内に常温、チルド、冷凍ゾーンを統合した事業者は、フルバスケットのニーズに対応でき、多目的ミッションにおけるシンガポールクイックコマース市場規模内でのウォレットシェアを拡大できます。

幅広さと深さのトレードオフは依然として重要です。食料品はボリュームを確保し、生鮮品は温度精度を要求し、衝動購買カテゴリーはマージンを拡大します。これらの温度帯にわたる予測的なスロッティングを習得したプラットフォームはサービス信頼性を高め、デフォルトの家庭用品供給者となります。コールドチェーンの厳密さやSKUの幅で遅れをとるプラットフォームは、シンガポールクイックコマース市場規模のシェアを制限する機会利用的な地位に追いやられるリスクがあります。

配送時間の約束別:中速が支配、超高速が台頭

11〜30分以内の配送を約束したサービスが2025年の支出の57.45%を獲得し、コストと消費者満足のバランスを取っています。DeliverooのFrankなどのアルゴリズムは夕食ピーク時のライダー派遣を最適化し、RedMart Nowはゾーン施設を活用して西部および中央地区全体で30分以内の約束を維持しています。10分未満の超高速フルフィルメントは、まだ初期段階ですが、半径2キロメートルの注文圏内に配置されたダークストアのおかげで5.92%のCAGRで成長すると予測されています。このモデルは、1平方キロメートルあたり15,000人を超える居住者がいる中心部の集積地で1日の注文量が200件を超える場合に繁栄します。プレミアム電子機器、薬局の補充、ギフトもこのハイパーローカル層に移行しており、シンガポールクイックコマース市場の収益源を拡大しています。31〜60分のブラケットは大量注文と低密度郊外にサービスを提供し、多くの場合、より高い平均バスケット価値と引き換えに長いリードタイムを受け入れるバンフリートを通じて行われます。

競争上の前進の道は柔軟なフルフィルメントです。顧客の緊急度と商品の重量に基づいて、ダークストア、小売店舗、または地域倉庫という最適なノードに注文を動的にルーティングできる事業者は、単一の速度層に縛られた競合他社よりも効果的に市場シェアを守ることができます。速度制限とライダーの強制休憩への準拠はエンジニアリングの課題を強化しますが、同時に高度なルーティングエンジンと高密度のノードカバレッジを持つプラットフォームの参入障壁を高めます。

地理的分析

シンガポールのコンパクトな730平方キロメートルの面積は、計画区域の密度が長距離輸送距離に代わる主要な地理的変数となることを意味します。第一層都市圏、中央地域、ダウンタウンコア、および高密度の東部・北東部地区が2025年の総商品取引額の約5分の3を生み出しました。これらの地区は地下鉄の接続性、統合型小売、および昼食時と深夜の注文ピークを生み出す堅固なオフィスクラスターを組み合わせています。グレーター・サザン・ウォーターフロントとワン・ノース・テクノロジーハブは引き続きコンドミニアムタワーとコワーキングキャンパスを追加しており、一人当たりの可処分所得を高め、シンガポールクイックコマース市場の都市中心部を増幅させています。

第二層エリアはコストと利便性の間に位置しています。ビシャンの近く予定されているサブ地域センターは新しい市役所と交通リンクをもたらし、昼間の来訪者数を増加させる一方、ヨーチューカンはすでにPandamart XLを擁しており、物流上の実行可能性を示しています。クロスアイランドラインの下で延伸される交通回廊は郊外間の移動時間を短縮し、CBD水準の賃料を負担することなく30分以内の約束を維持するダークストアのクラスタリングを可能にします。

第三層以下の地域は長期的な成長余地を提供します。ウッドランズは、高速輸送システムと保税クロスボーダー倉庫を通じてジョホールからの需要を取り込む北部の玄関口として際立っています。トゥアスのメガ港に近いジュロン・レイク・ディストリクトは、鉄道延伸が開通すればダークストアの能力を吸収できる西部の商業ハブへと徐々に進化しています。旧パヤレバー空軍基地とブキ・ティマ・ターフシティの再開発は数万戸の新規住宅を供給し、将来の注文密度を確保します。したがって、地理的戦略はインフラの段階的な整備に沿う必要があり、人口流入に先立ってリースと許可を確保した事業者はシンガポールクイックコマース市場全体で構造的なコスト優位性を享受するでしょう。

競争環境

業界の集中度は中程度であり、GrabとShopeeが合わせて60%以上のシェアを占めると推定され、配車サービス、決済、フィンテック、マーケットプレイスのクロストラフィックを活用して注文あたりの物流コストを圧縮しています。これらのエコシステムは食品、荷物、食料品にわたってオンデマンドの配送員を再利用し、最近Amazon FreshとDeliverooを撤退に追い込んだ限界費用経済性を実現しています。Grabの2026年3月のfoodpanda台湾買収は調達契約と機械学習支出を複数の市場に分散させ、Shopeeの四半期40億件の注文は島全体の翌日配送を保証するSPX Expressルートに荷物量を押し込んでいます。伝統的な小売業者は資本集約的な自動化で反撃しており、Sheng Siongの3億8,500万米ドルのスンゲイカドゥット倉庫は15回以上の在庫回転で120店舗を支え、FairPriceのAI搭載スマートカートは店内バスケットサイズを80%増加させています。[3]The Business Times、「Sheng Siongが倉庫をスンゲイカドゥットに移転」、businesstimes.com.sg

ホワイトスペースの競争は現在、クロスボーダーフルフィルメントと高額ニッチに出現しています。DSVのRedLion2キャンパスと103° Food Cold Zoneにより、チルド在庫をコストの低いジョホールに保管しながら、シンガポール北部への60〜90分のサービスレベルを維持することが可能となり、現在の既存事業者が享受する中央倉庫の優位性を侵食する可能性があります。電子機器とギフトは依然として断片化しており、OnePhonesとElectronicsCrazyはスーパーアプリがまだ大規模に複製していない1時間または3時間配送に対してプレミアム料金を請求しています。ROLOロボティクスやCataなどのロボティクススタートアップは、自動ピッキングと郵便番号別需要予測を通じて労働力のボトルネックを標的とし、複数の小売業者にホワイトラベルで提供できる段階的な生産性向上を提供しています。規制の追い風、すなわち食品安全保障法の厳格な基準は、資本力の低い挑戦者の参入障壁を高める一方で、コールドチェーン追跡とバンドルされたコンプライアンス・アズ・ア・サービスの機会も生み出しています。

シンガポールクイックコマース業界リーダー

Grab Holdings Inc.

Delivery Hero SE (foodpanda)

Sea Ltd. (Shopee, ShopeeFood)

Deliveroo plc

Amazon.com Inc. (Amazon Fresh, Prime Now)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Grabがfoodpanda台湾を6億米ドルで買収することに合意し、地域の調達規模を強化し、平均フルフィルメントコストを削減しました。

- 2026年3月:ジョホール・シンガポール特別経済区内に103° Food Cold Zoneが開設され、シンガポールの同等施設より30〜40%安価な持続可能な冷凍商品保管を提供しています。

- 2026年3月:Maerskがロボット仕分けと24時間通関を備えた1億4,800万米ドルの自動化物流キャンパスを開設し、東南アジアのフルフィルメントハブとしてのシンガポールの役割を強化しました。

- 2026年3月:Deliverooが3月4日付けでシンガポールからの撤退を確認し、市場参入から11年を経て資本を本国に送還しました。

シンガポールクイックコマース市場レポートの範囲

シンガポールクイックコマース市場とは、消費財の超高速配送(通常30分から数時間以内)に特化した小売・電子商取引業界の急成長セグメントを指し、テクノロジー主導のプラットフォーム、ローカライズされた倉庫、および効率的な物流ネットワークを活用しています。

シンガポールクイックコマース市場レポートは、製品カテゴリー(食料品・生活必需品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・市販薬、家庭用品・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、および花・ギフト)と配送時間の約束(10分未満、11〜30分、31〜60分)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 食料品・生活必需品 |

| 生鮮食品・乳製品 |

| スナック・飲料 |

| パーソナルケア・市販薬 |

| 家庭用品・清掃用品 |

| 電子機器・アクセサリー |

| ペットケア |

| 花・ギフト |

| その他の製品カテゴリー |

| 10分未満 |

| 11〜30分 |

| 31〜60分以上 |

| 製品カテゴリー別 | 食料品・生活必需品 |

| 生鮮食品・乳製品 | |

| スナック・飲料 | |

| パーソナルケア・市販薬 | |

| 家庭用品・清掃用品 | |

| 電子機器・アクセサリー | |

| ペットケア | |

| 花・ギフト | |

| その他の製品カテゴリー | |

| 配送時間の約束別 | 10分未満 |

| 11〜30分 | |

| 31〜60分以上 |

レポートで回答される主要な質問

現在のシンガポールクイックコマース市場規模はどのくらいで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、シンガポールクイックコマース市場規模は2025年に3億6,803万米ドルであり、5.34%のCAGRで拡大し、2031年までに5億286万米ドルに達すると予測されています。

シンガポールのインスタントリテールセグメント内で最も急速に成長している製品カテゴリーはどれですか?

生鮮食品・乳製品が2031年まで予測5.88%のCAGRで成長をリードしており、新しいコールドチェーン能力と大型冷蔵品揃えによって牽引されています。

シンガポールのクイックコマース分野で支配的な企業はどこですか?

GrabとShopeeが合わせて60%以上の注文を占め、モビリティ、決済、マーケットプレイストラフィックをバンドルするスーパーアプリのエコシステムを活用しています。

規制の変化は配送業務にどのような影響を与えていますか?

新しい食品安全基準とライダー安全規則はコンプライアンスコストを増加させ、ライダーの速度を制限しており、事業者をより高密度のダークストアネットワークと自動化に向かわせています。

次の拡大の波の可能性を持つ地理的エリアはどこですか?

ウッドランズやジュロンなどの北部地区は、新しい複合用途の街、鉄道リンク、クロスボーダー物流ハブが開通するにつれて成長の準備が整っています。

クイックコマースの収益性にとって最も重要なテクノロジーはどれですか?

AI駆動型需要予測、ロボットピッキング、統合デジタル決済インフラが相まって在庫切れ、人件費、決済の摩擦を削減し、マージンを強化しています。

最終更新日: