ファーマシーベネフィットマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

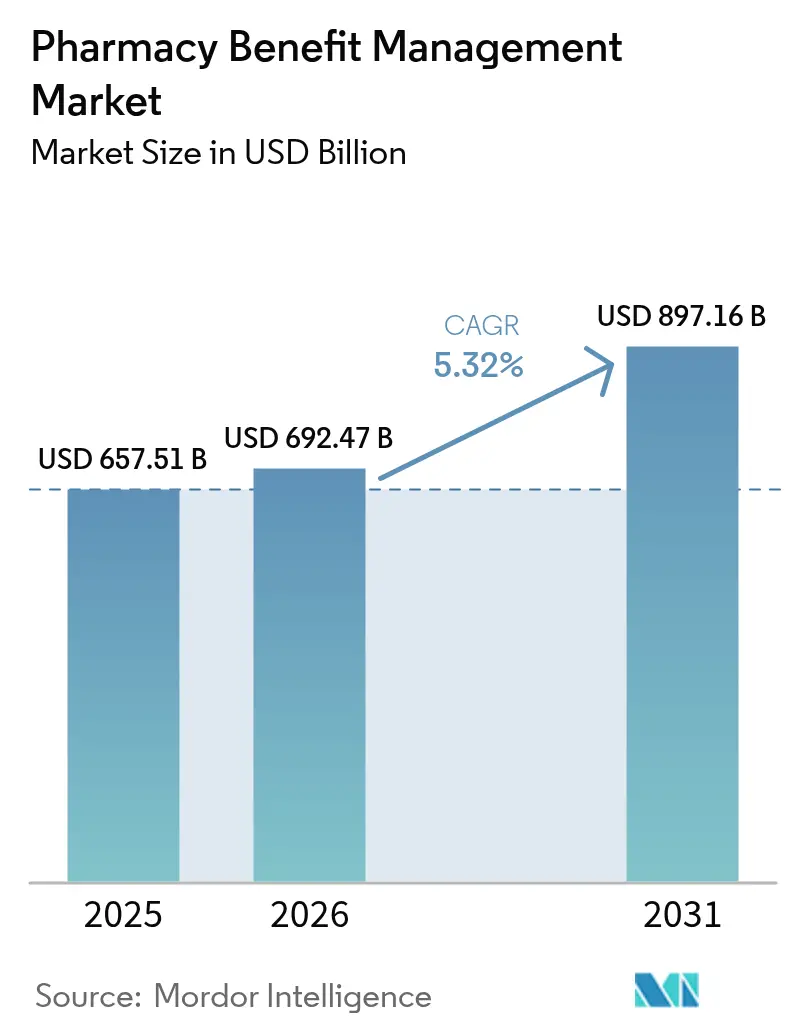

| 市場規模 (2026) | 692.47 十億米ドル |

| 市場規模 (2031) | 897.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマシーベネフィットマネジメント市場分析

ファーマシーベネフィットマネジメント市場規模は、2025年の6,575億1,000万米ドルから2026年には6,924億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.32%で2031年までに8,971億6,000万米ドルに達すると予測されます。処方薬支出の増大(現在、雇用主の医療支出の27.0%を占める)は、コスト管理におけるPBMへの依存度の高まりを示しています。この成長は、スペシャルティ医薬品利用の急増、雇用主による給付契約審査の加速、および請求処理と事前承認ワークフローを効率化する技術投資も反映しています。北米はファーマシーベネフィットマネジメント市場において売上シェア46.3%でリードし、アジア太平洋地域は中国とインドでの保険カバレッジ拡大を背景に最も速い成長を記録しています。垂直統合型PBMが購買力を強化する一方、透明性を重視する新規参入企業がリベート主導型モデルを侵食し、競争の激しさは依然として高い水準にあります。

主要レポートポイント

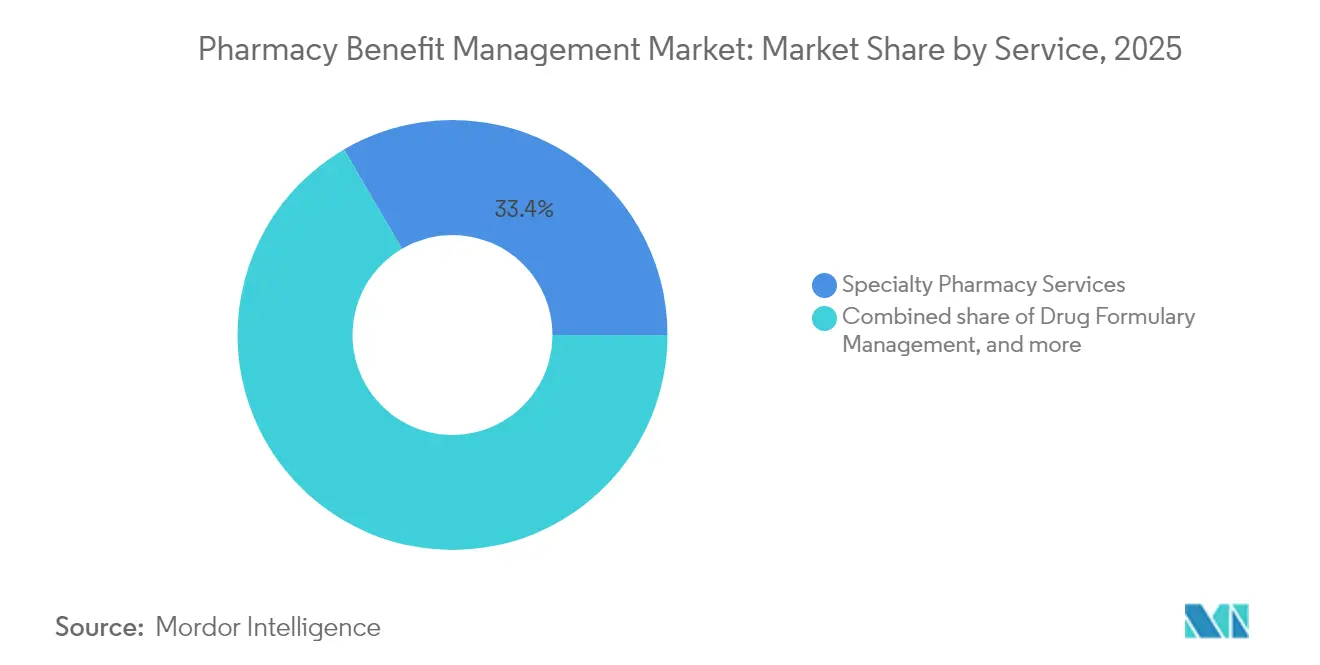

- サービス別では、スペシャルティファーマシーサービスが2025年に売上シェア33.42%でリードし、請求処理・精算は2031年にかけてCAGR 7.12%が見込まれます。

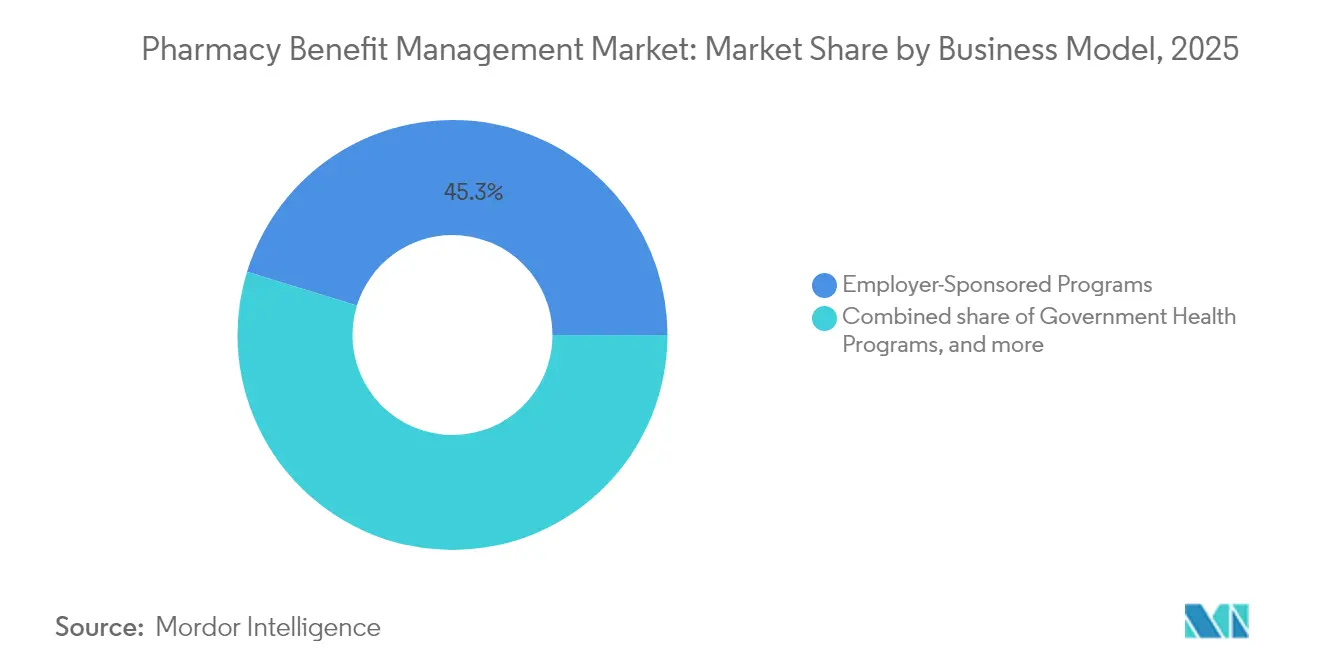

- ビジネスモデル別では、雇用主負担プログラムが2025年にファーマシーベネフィットマネジメント市場シェアの45.25%を占め、政府医療プログラムは2031年にかけてCAGR 6.45%で最も速い成長を示しています。

- エンドユーザー別では、PBM組織と小売薬局が2025年に合計75.00%のシェアを保有し、メールオーダー薬局は2031年にかけてCAGR 7.78%で拡大する見込みです。

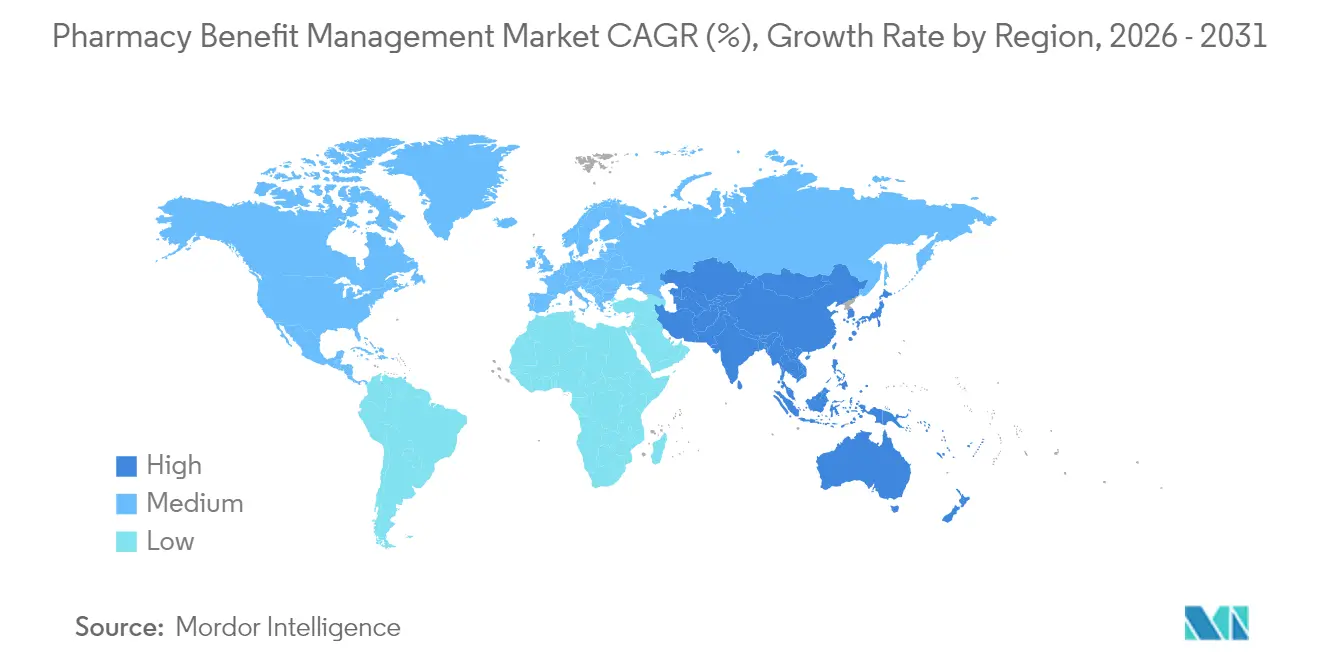

- 地域別では、北米が2025年に45.88%でリードし、アジア太平洋地域はCAGR 7.29%が見込まれ、2031年までに1,598億6,000万米ドルへの成長が期待されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ファーマシーベネフィットマネジメント市場の推進要因影響分析*

| 促進要因インパクト分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スペシャルティ医薬品コストの増大 | +1.9% | グローバル | 長期(4年以上) |

| 官民医療保険プールの拡大 | +1.3% | 北米、アジア太平洋 | 中期(2〜4年) |

| 価値に基づく調剤給付へのシフト | +1.1% | 北米、欧州 | 中期(2〜4年) |

| デジタルトランスフォーメーションとワークフロー自動化 | +0.9% | グローバル | 短期(2年以内) |

| コスト透明性とパススルー価格モデルへの需要増大 | +1.0% | 北米、欧州 | 短期(2年以内) |

| 医薬品サプライチェーン全体における統合・垂直統合 | +0.8% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処方薬支出の増大と治療の複雑化

スペシャルティ医薬品は2025年に病院の医薬品支出の54%を占め、支払者は臨床的専門知識と利用管理を統合したPBMモデルの採用を迫られています。糖尿病および肥満向けGLP-1アゴニストの普及により、この治療クラスは5年以内に1,000億米ドルに迫る可能性があり、より厳密なフォーミュラリー規則と段階的治療編集が求められます。腫瘍内科パイプラインや希少疾病用医薬品が複雑性をさらに高め、多疾患併存が年齢層を超えたポリファーマシーを促進しています。高度な分析ツールを活用するPBMは、治療レジメンを調整し、重複を検知し、成果と費用対効果のバランスを取る適応症別契約を交渉することができます。これらの圧力は、2030年までのファーマシーベネフィットマネジメント市場ソリューションへの持続的な需要を支えます。

官民医療保険プールの拡大

メディケアパートDは、2024年水準から増加し、2032年までに米国の医薬品支出の36%に達すると予測されています。インフレ抑制法は、2025年から1,870万人の加入者を対象にパートDの自己負担上限を2,000米ドルに設定します。民間雇用主も同時に契約の再入札を行っており、52%が3年以内に新たなPBMパートナーの検討を進めています。保険カバレッジプールが拡大するにつれ、多様なフォーミュラリー規則、ワクチン義務、報告義務を習熟したPBMが規模の優位性を獲得します。インドのアユシュマン・バーラート(Ayushman Bharat)および中国の都市部従業員保険への継続的な加入者増加が地域的な追い風となり、ファーマシーベネフィットマネジメント市場の見通しを強化しています。

価値に基づく・成果連動型調剤給付へのシフト

成果連動型報酬モデルはパイロット段階を超えつつあり、幹部の54%が2025年までに成果ベース契約が少なくとも50%増加すると予測しています。PBMは予測分析を活用してメンバーをリスク層別化し、アドヒアランス介入を実施し、下流コストの回避額を定量化します。実世界エビデンスがRCTデータを補完して医薬品評価に活用され、適応症別価格設定と利益分配メカニズムに反映されます。透明な指標は雇用主の信頼を高め、より厳格なPBM監視を求める立法的要請を和らげる可能性があります。価値ベースの設計は製造業者に臨床的約束を払戻や交換保証で担保させ、ファーマシーベネフィットマネジメント市場のイノベーションを強化します。

PBM業務におけるデジタルトランスフォーメーションとワークフロー自動化

医療リーダーの77%が2025年の最重要技術優先事項として人工知能(AI)を挙げています。クラウドネイティブの請求エンジンは事前承認の承認を迅速化し、不正を検知し、処方1件あたりの平均精算コストを削減します。Capital RxのJudi Healthプラットフォームは医療請求と調剤請求を統合し、総医療費を膨らませるデータサイロを解消します。自動化により薬剤師は臨床カウンセリングに専念でき、メール施設のスループットを向上させ、雇用主にほぼリアルタイムの支出ダッシュボードを提供します。これらの進歩は、請求処理サービスのCAGR 7.5%予測を支え、ファーマシーベネフィットマネジメント市場のデジタル競争優位性を深化させます。

ファーマシーベネフィットマネジメント市場の抑制要因影響分析*

| 抑制要因インパクト分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 立法・規制上の監視強化 | −1.4% | 北米、欧州 | 短期(2年以内) |

| バイオシミラー・後発品競争によるリベート経済の侵食 | −1.1% | グローバル | 長期(4年以上) |

| 独立薬局・DIR改革による訴訟とマージン圧力 | −1.0% | 北米 | 短期(2年以内) |

| 高度な分析を制限するデータプライバシーと相互運用性の障壁 | −0.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PBMの慣行に対する立法・規制上の監視強化

州議会は2025年会期に向けて、スプレッドプライシング禁止および監査権を含む34件のPBM対象法案を提出しました。連邦取引委員会(FTC)の2025年1月の暫定報告書は、大手3社が2017年から2022年にかけてスペシャルティジェネリック医薬品の過剰マークアップで73億米ドルを獲得したと主張しています。「Patients Before Monopolies Act」などの連邦提案は、PBMを保険会社および薬局関連会社から分離することを求めており、垂直統合企業に構造的リスクをもたらします。コンプライアンスコストと契約再交渉によりマージンが圧縮され、買収パイプラインが鈍化し、近期のファーマシーベネフィットマネジメント市場拡大を抑制する可能性があります。

バイオシミラー・後発品競争によるリベート経済の侵食

ヒュミラ(Humira)のバイオシミラーが2025年にフォーミュラリーに大量参入し、PBM収益源を支えてきたリベートプールを侵食しました。ブランド医薬品の公定価格と実際の取引価格の差(グロス・トゥ・ネットギャップ)は2023年に3,340億米ドルに達しましたが、支払者がリベートを保険料軽減に充てるにつれ縮小しています。メディケアの価格交渉権限は高支出治療へのリベートレバレッジを制限し、雇用主はCVS HealthのCostVantageのように2028年までにリベートを100%引き渡すパススルーモデルを推進しています。PBMは臨床プログラム、データ分析、オプションの管理手数料など代替収益を開拓し、リベートへの依存を低減してファーマシーベネフィットマネジメント市場の長期的な経済構造を再構築しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ファーマシーベネフィットマネジメント市場セグメント分析

サービス別:

請求処理がデジタルトランスフォーメーションを牽引スペシャルティファーマシーサービスは、腫瘍内科および希少疾病ケアにおける複雑なバイオロジクスの普及を背景に、2025年の売上の33.42%を獲得しました。統合ケアチーム、コールドチェーン物流、アドヒアランスコーチングがこの高度なサービスラインを定義し、サービスカテゴリーの中でファーマシーベネフィットマネジメント市場規模のリーダーシップを確立しています。請求処理・精算は、エラー率を低減し無駄な支出を検知するAI対応請求エンジンに支えられ、2031年にかけてCAGR 7.12%での成長が見込まれます。Capital Rxの2025年2月のJudi Health™ローンチは、医療請求と調剤請求をリアルタイムで照合するクラウドネイティブの統合プラットフォームへのシフトを象徴しています。

医薬品フォーミュラリー管理は、価格ティアグリッドから実世界エビデンスと患者報告指標を重視する成果中心のスコアカードへと転換を続けています。給付プラン設計・コンサルテーションは、GLP-1クラスが体重管理適応症を取得する中、コペイマキシマイザープログラムやGLP-1カバレッジの切り出しを評価する雇用主を支援します。これらのアドバイザリーサービスはトランザクションベースの収益を補完し、ファーマシーベネフィットマネジメント市場全体で透明なパススルー契約の幅広い採用を促進します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:

政府プログラムが市場ダイナミクスを再構築雇用主負担プログラムは2025年に市場シェア45.25%を維持し、米国医療における職場ベース保険の中心的役割を反映しています。医薬品インフレに対するC-Suite(経営幹部層)の注目度の高まりが、予算超過リスクを抑えるパススルー価格、フォーミュラリー除外、価値ベース保証への需要を牽引しています。政府医療プログラムにおけるファーマシーベネフィットマネジメント市場規模は、メディケイド拡大とメディケアパートDの自己負担上限に支えられ、CAGR 6.45%で前進する見込みです。

民間健康保険管理はプロバイダー主導型プランと取引所商品を組み合わせ、PBMが金属ティアをまたいで給付ルールを同期させる必要があります。消費者直接型割引カードプログラムは、NADACベース価格を掲示しメール配送特典を提供するデジタルアプリを通じて普及しています。マーク・キューバンのCost Plusムーブメントは、透明なキャッシュ価格への消費者の需要を浮き彫りにし、既存企業がファーマシーベネフィットマネジメント市場全体で給付設計を現代化するよう促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:

メールオーダー薬局が成長を加速PBM組織と小売薬局は2025年の調剤売上の75.00%を占め、堅固な店舗ネットワークと垂直統合型所有を反映しています。メールオーダー薬局のファーマシーベネフィットマネジメント市場シェアは、在宅配送が慢性疾患アドヒアランスプログラムおよびメディケアの90日分供給インセンティブと合致するため、CAGR 7.78%で最速の拡大が見込まれます。FTCの分析では、PBM傘下のメール薬局が一部の腫瘍内科製品について独立薬局の最大200倍の払い戻しを受けていたことが示されており、政策論争が激化しています。

病院システムは輸液マージンを獲得し価値ベースのバンドルを調整するためにスペシャルティファーマシー認定を追求しています。遠隔医療(テレヘルス)の参入企業は仮想処方と自動調剤センターを組み合わせ、アクセスを拡大してファーマシーベネフィットマネジメント市場のオムニチャネル方向性を強化しています。

地域分析

北米ファーマシーベネフィットマネジメント市場

北米は2025年収益の45.88%を占めてトップに立ち、米国の医薬品支出の高密度とファーマシーベネフィットマネジメント(PBM)の深い普及がその基盤となっている。同地域の寡占的なPBMトライアドは政策的活動主義を促しており、スプレッドプライシングおよびクローバックを抑制するために2024年に170件の州法案が提出されたことがBloomberg Lawにより明らかになっている。2025年から施行されるインフレ削減法の条項はフォーミュラリーの計算を再構築し、ファーマシーベネフィットマネジメント市場内での契約改定とリベートフローの変化を促している。

EMEAおよび南米ファーマシーベネフィットマネジメント市場

アジア太平洋地域は7.29%のCAGR見通しを示しており、世界で最も高い成長率となっている。中国だけでも、慢性疾患の有病率の上昇と医薬品一括調達を集中化する政策の動きにより、2031年までに1,598.6 ビリオン 米ドルに達すると予測されている。インドの成長生産連動型インセンティブ制度と、2025年3月までにジャン・アウシャディ後発医薬品販売店を10,500店舗に拡大することによってもたらされている。日本はバイオ医薬品の研究開発と価値に基づく償還に注力しており、人口動態上の逆風にもかかわらず専門医薬品の普及を促進し、PBM類似サービスの範囲を拡大する可能性がある。 ヨーロッパは参照価格制度およびHTA(医療技術評価)の枠組みのもとで相当な規模を維持している。ドイツのAMNOG交渉および英国のブランド医薬品価格設定に関する自発的スキームは、PBMに対してリスト価格の譲歩を超えたコスト相殺効果の実証を求めている。中東・アフリカおよび南米は小さなシェアにとどまるものの、強制的な医療保険モデルの展開に伴い需要が加速している。ブラジルの高額医薬品の統一調達は、グローバルなファーマシーベネフィットマネジメント市場における集中型ベネフィットマネジメントへの同地域の需要を示している。

競争環境

ファーマシーベネフィットマネジメント市場は依然として高度に集中しており、CVS Caremark、Express Scripts、OptumRxが2024年の米国請求の約80%を処理しました。垂直統合はこれらのPBMを保険会社および小売・メール薬局と結びつけ、交渉力を強化する一方、利益相反への懸念も高まっています。米国医師会(American Medical Association)は、上位2社のPBMが処方箋の80〜90%を取り扱う市場における潜在的な競争制限リスクを指摘しました[3]米国医師会、「PBM市場における統合に関する米国医師会の新たな分析」、ama-assn.org。

戦略的優先事項は、規模の経済、スペシャルティ医薬品ネットワークの支配、および予測的アドヒアランス介入を推進するデータレイク投資に重点を置いています。CVSは、2024年末までに商業加入者の75%がTrueCostスイートの2つ以上の機能を採用したと報告し、手数料ベースのパススルーモデルの普及を示しています。Express Scriptsはデジタル薬局チャネルを推進し、OptumRxは行動医療データセットを統合して投薬安全性を向上させています。

チャレンジャーPBM(Capital Rx、SmithRx、Navitus)は、透明なネットワーク価格と低定額料金によってシェアを獲得しています。Capital Rxの全国平均医薬品取得コスト(NADAC)インデックスは、取得コストをクライアント請求書と一致させるクリアリングハウスモデルを支え、地域のブルースプランから注目を集めています。スタートアップ企業はAI駆動の事前承認ボットと消費者向けクーポンエンジンをテストし、ファーマシーベネフィットマネジメント市場のイノベーションの幅を拡大しています。

規制当局の監視が競争リスクを先鋭化させています。FTCの2025年1月の報告書は構造的な是正措置を促す可能性があり、議会公聴会はメール薬局の払い戻し格差を検討しています。既存企業はマージン圧縮を相殺するため、在宅点滴、デジタル治療、プライマリケア連携へと多様化を進めており、適応的な再ポジショニングの時代を告げています。

ファーマシーベネフィットマネジメント産業リーダー

Optum Inc.

CVS Health (Caremark)

Express Scripts (Cigna Evernorth)

Humana Pharmacy Solutions

Prime Therapeutics LLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げるファーマシーベネフィットマネジメント市場企業

- Optum

- CVS Health (Caremark)

- Express Scripts (Cigna Evernorth)

- Humana Pharmacy Solutions

- Prime Therapeutics LLC

- Elevance Health (CarelonRx)

- Centene Corp. (Envolve Health)

- MedImpact Healthcare Systems

- Magellan Rx Management

- SS&C Technologies Inc.

- Elixir Rx Solutions LLC

- Abarca Health

- Navitus Health Solutions

- Benecard Services LLC

- ProCare Rx

- CaptureRx

- ClearScript (Fairview)

- Change Healthcare (Optum Insight)

- Kroger Prescription Plans

ファーマシーベネフィットマネジメント市場における最近の業界動向

- 2025年2月:Capital RxがJudi Healthを発表。リアルタイムの給付精算と統合分析を提供する医療・調剤請求統合エンジンです。

- 2025年4月:Mobile-health Network Solutionsがインドネシアの遠隔医療・薬局プラットフォームLifepackを最大720万米ドルで買収することに合意し、東南アジアでのPBM隣接サービスを拡大します。

- 2024年3月:Prime TherapeuticsとCapital Rxが戦略的提携を締結し、請求処理の効率性と透明性を強化しました。

ファーマシーベネフィットマネジメント市場 Report Scope and Research Methodology

市場の定義と対象範囲

この調査では、医療保険者、雇用主、公的プログラムのために処方薬プランを設計、交渉、管理する第三者管理者によって生み出される完全な価値として薬局給付管理(PBM)市場を扱い、最新のPBM事業の中にある請求裁定プラットフォーム、リベート契約、専門薬局フルフィルメント、通信販売調剤を含む。

適用除外:完全な給付設計の引受けや管理を行わない独立型の医薬品割引カード業者は含まれない。

本レポートで対象となるセグメント

- サービス別

- スペシャルティファーマシーサービス

- 医薬品フォーミュラリー管理

- 給付プラン設計・コンサルテーション

- その他のサービス

- ビジネスモデル別

- 政府医療プログラム

- 雇用主負担プログラム

- 民間健康保険管理

- 消費者直接型割引カードプログラム

- エンドユーザー別

- PBM組織(社内・外部)

- メールオーダー薬局

- 小売薬局

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

医療保険制度、大規模な自己保険事業主、小売薬剤師、特殊医薬品販売業者、および元PBM幹部とのインタビューと構造化されたアンケートにより、リベートのスプレッドを検証し、フォーミュラリー・ステアリングの戦術を理解し、北米、欧州、および特定のアジア太平洋市場の透明性法制下で起こりそうな変化を測定することができた。

デスクリサーチ

まず、メディケア・メディケイド・サービスセンター(Centers for Medicare & Medicaid Services)、米国労働統計局(U.S. Bureau of Labor Statistics)、OECD(経済協力開発機構)などの公的データセットから、処方箋支出や保険加入を定量化した。業界団体であるAmerica's Health Insurance Plans、Pharmaceutical Care Management Association、National Community Pharmacists Associationからは、利用率、フォーミュラリーシェア、通販の普及率などが提供された。企業の10-K、投資家向け資料、特定の州の薬局請求監査は、平均処方コストとリベート通過傾向のベンチマークに役立ちました。D&B HooversやDow Jones Factivaのような有料データベースは、垂直統合型PBMの収益分配を提供した。ここに挙げた情報源は、私たちが参考にしたより広範な情報源を示すものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンの構築では、まず国内の処方箋支出から始め、それを支払者の種類や薬剤チャネルごとに細分化した後、当社のアナリストが一次調査のインプットで精緻化したPBM普及率を適用する。さらに、選択的なボトムアップ・チェックにより、通販の処方箋量にサンプリングした平均サービス料を掛け合わせ、フォーチュン1000のコホート全体で雇用者プランの生命数を集計し、統合保険会社がPBMの内部収益を報告している場合は二重カウントを調整することで、合計を裏付けます。追跡した主な変数には、支出に占める専門薬のシェア、平均リベートの深さ、通信販売の利用率、公的プログラムへの登録シフト、バイオシミラーの取り込み、規制による償還上限などが含まれる。一人当たりGDP成長率と慢性疾患有病率を先行指標とする多変量回帰により、2025-2030年予測を組み立て、シナリオオーバーレイにより潜在的なリベート改革ショックに対処している。

データ検証と更新サイクル

アウトプットは、自動化されたアノマリー・フラグ、ピア・アナリストによるクロスチェック、シニア・レビューのサインオフという3層のレビューを通過する。モデルは毎年更新され、新しい連邦規則の制定や大規模な合併などの重要なイベントが発生した際には、暫定的な更新が行われる。

Mordor Intelligenceのファーマシーベネフィットマネジメント市場規模と他の公表推計値との比較

公表されているPBMの推定値は、各社が異なるベネフィット・スコープの境界線を適用したり、リベートの扱いが一貫していなかったり、登録調整を行わずに米国のデータをグローバルに外挿したりしているため、しばしば乖離している。

主なギャップの要因としては、PBMの合計に特殊販売収入を組み入れる出版社や、メーカーからの売上を正価ではなく定価で換算する出版社、更新の頻度が異なることなどが挙げられる。モルドールは毎年ベンチマークを更新しているが、一部の同業他社は3年ごとに更新しており、高インフレサイクルでは数字が膨らむ。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 657.51億米ドル(2025年) | モルドール・インテリジェンス | - |

| 609.13億米ドル(2025年) | 地域コンサルタントA | ディスカウントカードの使用量をPBMの収入として扱い、リストプライスの薬剤費を使用する |

| 810.50米ドル(2025年) | グローバル・コンサルタンシーB | 特殊販売手数料を追加し、米国の普及率から世界的な普及を予測 |

この比較は、管理された処方箋給付と正味の薬剤費に範囲を厳密に定義した場合、当社のアプローチでは、市場規模は適度で追跡可能であることを示している。モルドールインテリジェンスは、支払者レベルの支出、検証されたリベートの流れ、毎年更新される変数に基づいた計算を行うことで、意思決定者が信頼できるバランスの取れたベースラインを提供します。

レポートで回答された主要な質問

ファーマシーベネフィットマネジメント市場の現在の規模は?

当市場は2026年に6,924億7,000万米ドルに達し、CAGR 5.32%で2031年までに8,971億6,000万米ドルに成長する見込みです。

スペシャルティ医薬品がPBMにとって重要な理由は?

スペシャルティ医薬品は2025年に病院の医薬品支出の54.0%を占めており、支払者は専門的な臨床管理と価格交渉のためにPBMに依存しています。

米国のPBMセクターの集中度は?

CVS Caremark、Express Scripts、OptumRxが2024年の米国処方請求の約80%を処理しました。

インフレ抑制法はPBMにどのような影響を与えますか?

2025年から、パートDの自己負担コストが2,000米ドルに上限設定され、選定医薬品の価格交渉によりリベート構造が変化し、PBMの収益モデルが再構築されます。

最も速く拡大しているサービスセグメントはどれですか?

請求処理・精算は、AIプラットフォームがリアルタイムの意思決定を効率化する中、2031年にかけて年間7.12%の成長が予測されています。

最も速いPBM成長が見込まれる地域はどこですか?

アジア太平洋地域はCAGR 7.29%が見込まれ、中国だけで2031年までに1,598億6,000万米ドルに達する軌道にあります。

最終更新日: