ポリヒドロキシアルカノエート包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

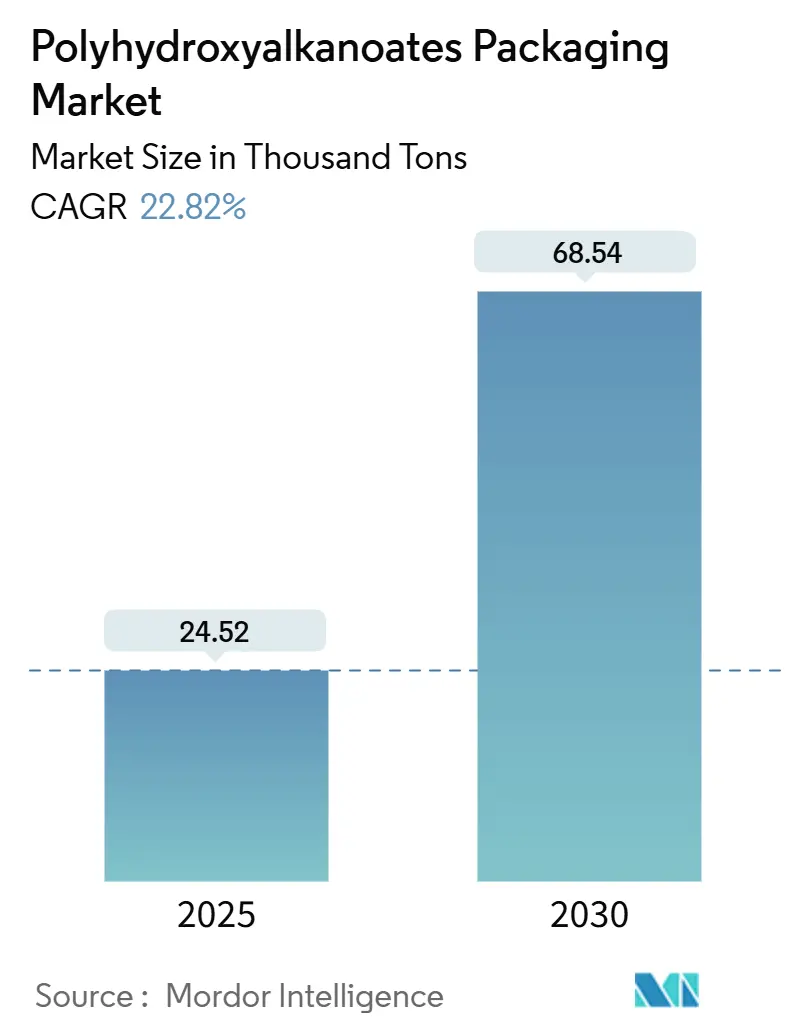

| 市場取引高 (2025) | 24.52 千トン |

| 市場取引高 (2030) | 68.54 千トン |

| 成長率 (2025 - 2030) | 22.82% CAGR |

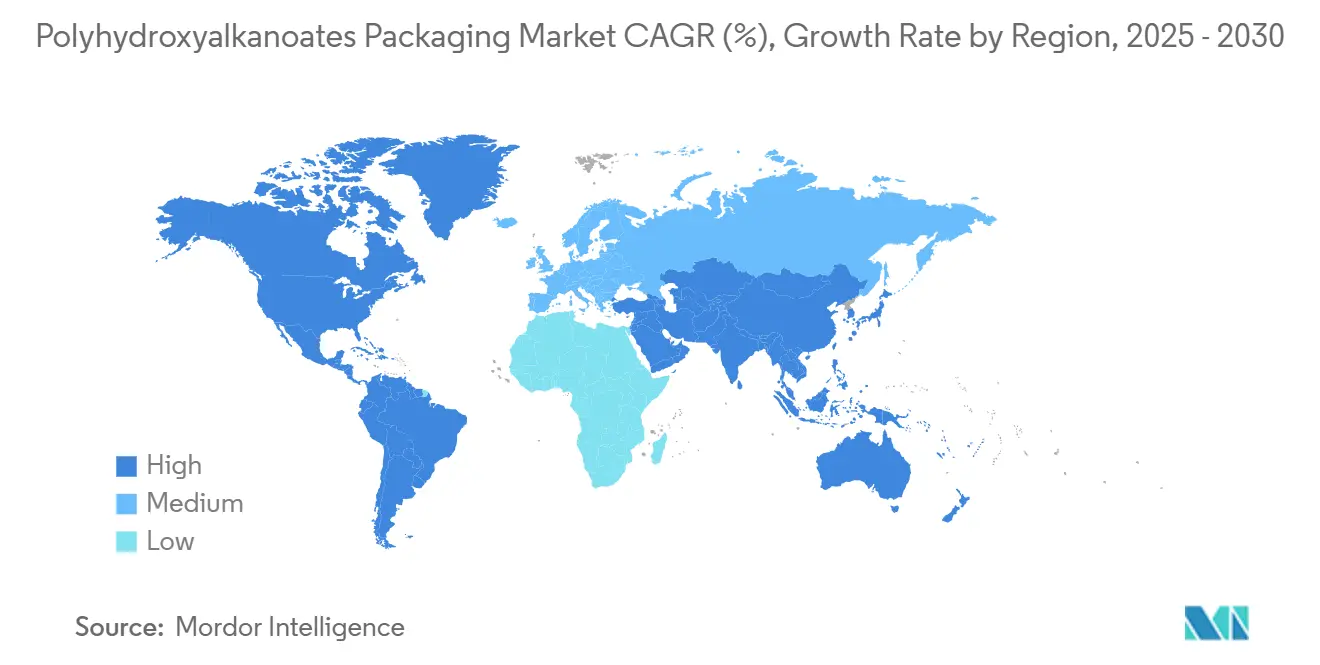

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリヒドロキシアルカノエート包装市場分析

ポリヒドロキシアルカノエート(PHA)包装市場規模は2025年に2万4,520トンと推定され、予測期間(2025年~2030年)においてCAGR 22.82%で成長し、2030年までに6万8,540トンに達する見込みです。使い捨てプラスチックに対する規制上の禁止措置、第3世代原料による大規模なコスト革新、およびブランドオーナーのサステナビリティへのコミットメントが相まって需要の加速を促しています。欧州の規制推進、南米の原料優位性、および加工技術の急速な革新が競争上のポジショニングを形成しています。硬質用途が初期需要を集約する一方、高成長のフォームおよびファイバー形態が次の採用の波を示しています。海洋分解性グレードを拡大し、廃棄物由来の原料を確保し、ブランド契約を締結した生産者が、この拡大において不均衡なシェアを獲得する位置にあります。

主要レポートのポイント

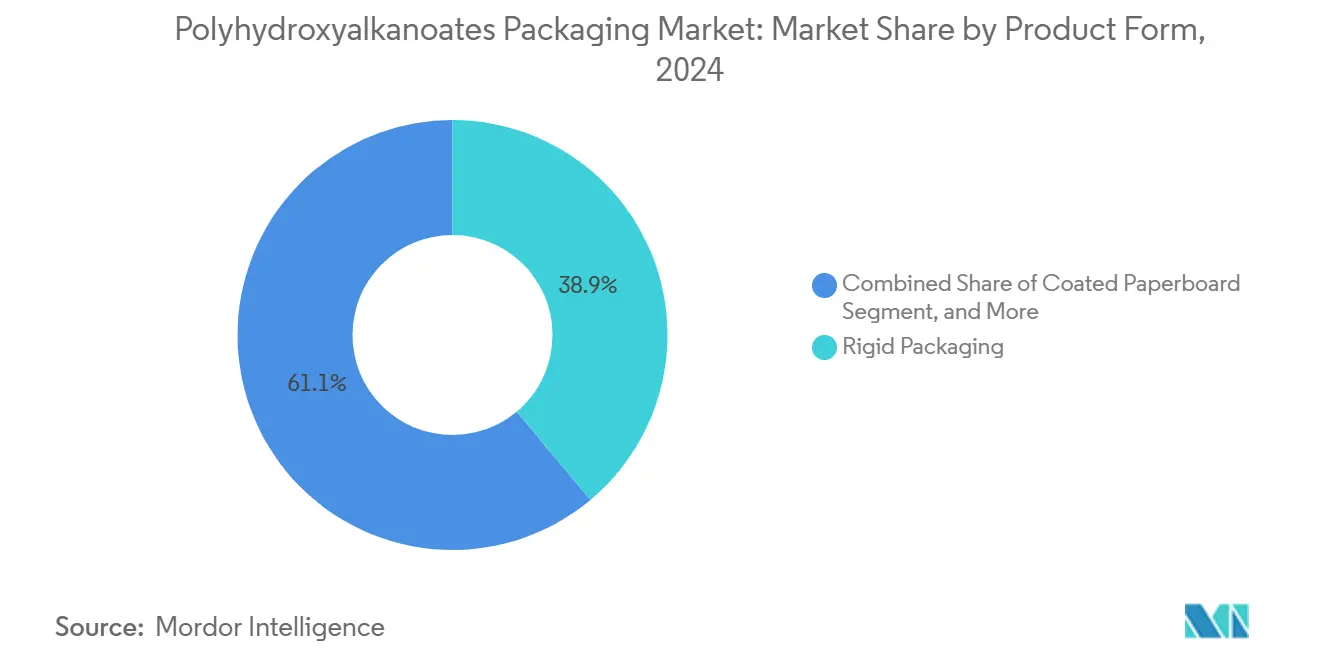

- 製品形態別では、硬質包装が2024年のPHA包装市場シェアの38.91%を占めました。

- 最終用途産業別では、パーソナルケア・化粧品向けPHA包装市場規模は2030年までにCAGR 23.89%で拡大する見込みです。

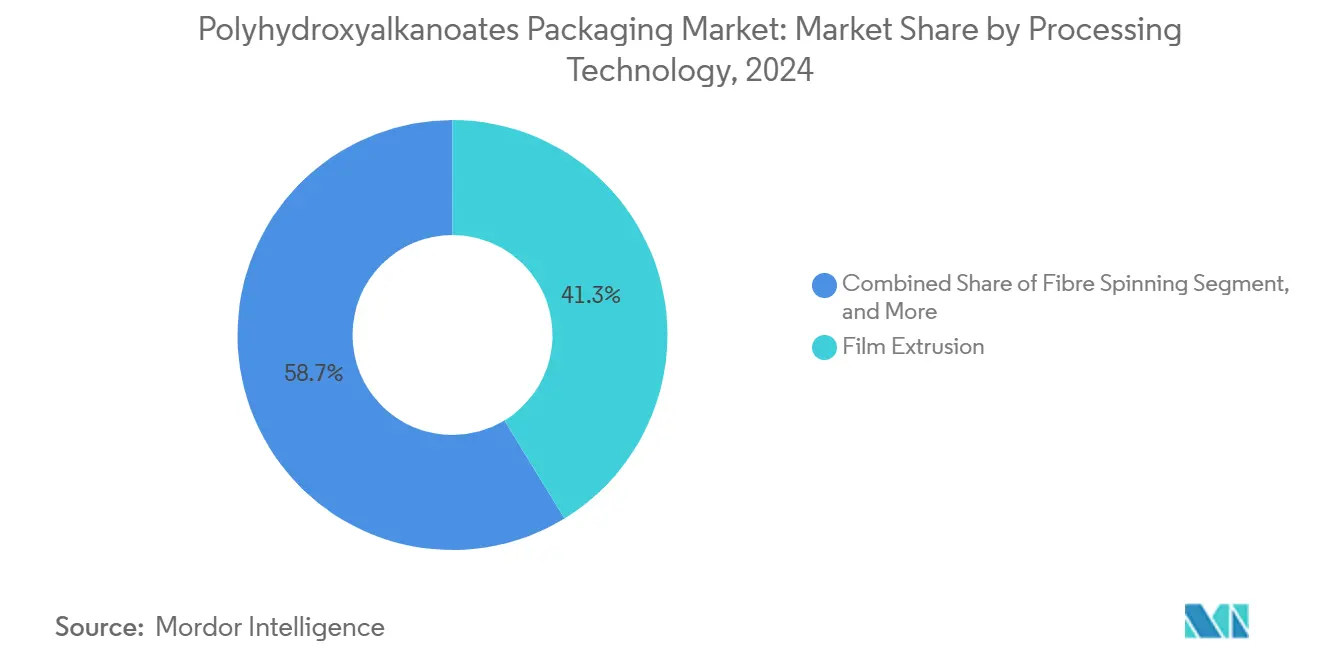

- 加工技術別では、フィルム押出が2024年のPHA包装市場シェアの41.29%を占めました。

- 地域別では、南米のPHA包装市場規模は2030年までにCAGR 24.49%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリヒドロキシアルカノエート包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD市場における使い捨てプラスチックの禁止 | +4.2% | 欧州および北米からアジア太平洋地域へ拡大 | 短期(2年以内) |

| 欧州における堆肥化可能バイオポリマーへの補助金 | +3.8% | 欧州中核部、英国およびスイスへの波及 | 中期(2〜4年) |

| 食品グレード認証によるブランド採用の加速 | +2.9% | 世界全体、北米および欧州での早期利益 | 中期(2〜4年) |

| 第3世代原料による急速なコスト低下 | +1.7% | 世界全体、アジア太平洋地域の生産拠点が主導 | 長期(4年以上) |

| 小売業者のネットゼロ包装義務 | +2.1% | 世界全体、先進国市場に集中 | 短期(2年以内) |

| 分散型嫌気性消化能力の拡大 | +1.8% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD市場における使い捨てプラスチックの禁止

欧州連合、カナダ、および米国の複数の州における法律は、ストロー、カトラリー、テイクアウト容器を含む従来品目に対して明確な段階的廃止スケジュールを義務付けています。ブランドオーナーはISO 17088の堆肥化要件を満たすPHAグレードで禁止形態を代替しており、グローバルな材料の調和を可能にしています。需要の可視性により、生産者は複数ラインの発酵拡張を正当化でき、国際的な小売業者は材料の複雑さを軽減するために同一の仕様を発展途上市場全体に展開しています。

欧州における堆肥化可能バイオポリマーへの補助金

ドイツの包装法に基づく手数料削減およびフランスの拡大生産者責任クレジットにより、ライフサイクルコンプライアンス費用を含めた実質的なPHAコストが最大25%低下します。オランダおよびデンマークにおける海洋分解性材料への追加クレジットが相対的な経済性をさらに改善し、2027年のEU包装規則見直しに先立ってコンバーターがラインを切り替えるインセンティブを与えています。[1]ドイツ連邦環境庁、「包装法の施行と手数料体系」、UBA.DE

食品グレード認証によるブランド採用の加速

PHBVおよびPHBH製剤に対する最近のFDAおよびEFSAの承認により、生鮮農産物、乳製品カップ、飲料フィルムにおける高付加価値用途が解禁されました。18か月の審査期間および数百万ドルに上る試験費用は、規制対応能力を持つ既存サプライヤーに有利に働き、防御可能な参入障壁を形成しています。EU規則10/2011に基づく統一移行試験により欧州での商業化が短縮され、クロスリージョナルな製品展開を支えています。[2]米国食品医薬品局、「PHA材料の食品接触通知」、FDA.GOV

第3世代原料による急速なコスト低下

メタン-PHA変換および農業残渣経路により、砂糖ベースの発酵と比較して単位コストが35〜40%低下する一方、取引可能なカーボンクレジットが優位性をさらに拡大します。生産者は合成生物学の強化により20〜30%の収率向上を報告しており、米国およびシンガポールでのスケールアップ実証が商業的実現可能性を確認しています。コスト競争力の加速により、PHAはより広範な包装クラスで競争力を持ち、対象市場プールが拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PHA発酵プラントの高い資本集約性 | -2.3% | 世界全体、特に発展途上市場で顕著 | 中期(2〜4年) |

| EVOHラミネートと比較した限定的なバリア特性 | -1.9% | 世界全体、食品包装に集中 | 長期(4年以上) |

| サトウキビおよびトウモロコシ原料の変動性に対するサプライチェーン依存 | -1.6% | 南北アメリカおよびアジア太平洋地域 | 短期(2年以内) |

| 断片化した産業堆肥化インフラ | -1.4% | 欧州および北米が中核、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PHA発酵プラントの高い資本集約性

商業プラントには発酵および下流精製のために1億5,000万〜2億米ドルが必要であり、これは典型的なコンバーター投資をはるかに上回る金額です。特殊な設備基盤と長期にわたる建設サイクルにより、新規参入者のプロジェクトファイナンスの選択肢が制限されます。その結果、拡張が需要に遅れをとり、供給が逼迫した状態が続き、より大きなバランスシートが資本を投入するまでプレミアム価格が維持されます。[3]Danimer Scientific、「投資家向け情報および生産能力の最新情報」、DANIMERSCIENTIFIC.COM

EVOHラミネートと比較した限定的なバリア特性

現在のPHAの酸素透過率はEVOHの3〜5倍高く、賞味期限延長型の乳製品および食肉用途での使用が制限されています。多層構造またはバリアコーティングはコストと複雑さを増加させ、PHAの価値提案を狭めます。クレイナノコンポジットに関する研究は有望ですが、商業的な準備状況はまだ数年先であり、近い将来において食品市場の一部がアクセス不能な状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:コスト効率の高い硬質形態が主導し、フォームが急速に拡大

硬質形態は2024年のPHA包装市場シェアの38.91%を占め、石油系クラムシェル、トレイ、ヒンジ付き蓋に対する規制上の禁止を背景に初期需要の基盤であり続けています。材料の構造的強度、適度なバリア性能、および既存の熱成形ラインとの適合性がコンバーターの移行コストを軽減します。新しい化学発泡剤によって実現されたフォーム形態は、保護輸送およびテイクアウト品における発泡ポリスチレンの代替として最高のCAGR 24.59%を記録しています。このニッチを狙う生産者は安定した受注残を報告しており、自治体の堆肥化業者はPHAフォームの好気性システムにおける急速な崩壊を強調し、家庭収集パイロットを支持しています。フレキシブルフィルムは、ポリマーの均一な溶融流動と低いシール温度により、プロセスエネルギーの節約をもたらすことから、第2位の形態であり続けています。板紙コーティングは、製紙工場が堆肥化可能な防湿バリアを求めるにつれて人気を集めており、この傾向は段ボール製造業者とバイオポリマーサプライヤーとの共同試験によって支持されています。

コーティングおよび接着剤グレードの進歩が隣接する収益源を開拓しています。専門サプライヤーはPHAをデンプンおよびセルロースとブレンドして、プラスチックライナーを不要にするeコマース用メーラーのヒートシール層を作成しています。硬質形態の生産者もまた、モノマテリアルの状態を維持するためにPHAベースのインクを使用したインモールドラベルを試験しています。ペレットの一貫性と熱安定性の継続的な改善により、切り替え時のダウンタイムが短縮されており、これは大量生産サイトにとって重要な要素です。これらの進歩は総じて、PHA包装市場が対象用途を拡大しながら初期の足がかりにおける採用を深めるのに役立っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:フードサービスが主導し、美容が成長をリード

フードサービスは2024年のPHA包装市場シェアの34.56%を占め、クイックサービスレストランが規制強化に先立って堆肥化可能なトレイ、カトラリー、カップ蓋を採用しました。チェーンオペレーターは、都市の堆肥化が利用可能な地域において消費者感情の改善と廃棄物分別の簡素化を報告しています。美容・パーソナルケアは規模は小さいものの、高級ブランドがエコプレミアムポジショニングを強化するために海洋分解性の認証を活用することで、CAGR 23.89%を記録しています。PHAの光沢のある仕上がりと複雑な形状への成形性はブランドの美学を満たし、低い移行率は敏感肌への訴求を支えています。小売食料品は、スーパーマーケットが有機農産物向けのPHAラップを試験するにつれて次のフロンティアとなっており、材料の通気性が結露を軽減するのに役立っています。

医薬品・生体医工学包装はニッチながら高マージンの用途であり、オートクレーブ条件に適合するPHAカプセルおよび滅菌ポーチを使用しています。マルチフィルムや育苗トレイなどの農業用途は、有機物リサイクル義務のある地域で普及が進んでおり、製品のライフサイクルを土壌改良と結びつけています。これらの産業からの多様な需要が需要の回復力を提供し、各チャネルに合わせたグレードファミリーを提供するよう生産者を促し、PHA包装市場全体の軌道を強化しています。

加工技術別:フィルム押出の成熟対ファイバー紡糸の加速

フィルム押出はPHA包装市場規模の41.29%を占め、設置済みのブローフィルム設備とLDPEラインへの簡単なドロップイン能力によって支えられています。生産者はPLAと比較して高い生産量、きれいなエッジトリム、およびダイへの付着が少ないことを挙げています。しかしながら、ファイバー紡糸は高級品、アパレル、およびeコマースブランドが織物PHAラップとリボンを試験するにつれて最速のCAGR 24.61%を記録しています。触感、ドレープ、および印刷可能な表面がプレミアムな開封体験に訴求します。射出成形はPHAの寸法安定性と急速冷却により引き続き恩恵を受け、精巧なキャップとクロージャーを可能にしています。ブロー成形は、より高い溶融強度グレードが商業量に達した際にスケーラビリティが見込まれ、パーソナルケアボトルの機会を提供します。

熱成形はサラダボウルやデリトレイに引き続き関連性を持ち、コンバーターはサイクルタイムの調整が最小限であることを挙げています。複数技術を持つコンバーターは、単一のPHA樹脂ファミリーを押出、射出成形、熱成形セルに流すことでマージンを獲得し、原材料在庫を最適化しています。グレードが多様化するにつれて、プロセッサーはインライン堆肥化マーカーを組み込んで分別を簡素化し、PHA包装市場のライフエンドバリュエーションを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2024年に32.92%のシェアを持ち、包装・包装廃棄物規制の堆肥化可能な適用除外と産業堆肥化への広範なアクセスに支えられ、引き続き中核地域となっています。自治体の廃棄物監査はバイオポリマーの回収率の向上を示しており、補助金の枠組みが石油化学プラスチックとの価格差を縮小しています。サプライヤーはフランス、イタリア、オランダの原料ハブ周辺に能力を集積させ、物流を短縮し、テンサイおよびホエー廃棄物の流れを確保しています。ドイツおよびスカンジナビアのブランドオーナーは飲料マルチパック向けのモノマテリアルPHAスリーブを試験しており、地域のリーダーシップを強化しています。

南米はブラジルの発酵設備輸入に対する税額控除と豊富なサトウキビ残渣に牽引され、最速のCAGR 24.49%を記録しています。州開発銀行は低金利融資を提供して資本ハードルを下げ、国内農業加工業者と多国籍包装コンバーターとの合弁事業を誘致しています。アルゼンチンのバガス加工の拡大により低コストの原料流が生まれ、ブエノスアイレスが新興の輸出ハブとなっています。規制の明確化はブラジルの国家固形廃棄物政策の改正に続いており、公共調達をバイオポリマーの普及と整合させる堆肥化目標が含まれています。

アジア太平洋地域はバランスのとれたダイナミクスを示しており、中国が国家支援のメタン-PHA変換パイロットとともに発酵能力を拡大する一方、日本の電子機器セクターは部品包装向けの高純度グレードを求めています。北米は最近のFDA承認と企業のゼロウェイスト誓約から恩恵を受けていますが、高い労働コストにより一部の能力がオフショアに留まっています。中東・アフリカは依然として初期段階にありますが、湾岸諸国の製油所多角化戦略にはバイオポリマーラインが含まれており、ケニアからエジプトに至る農業経済がPHAマルチフィルムプロジェクトを検討しています。これらの地域的なベクターが総じてPHA包装市場の長期的な拡大を支えています。

競争環境

PHA包装市場は中程度に断片化しており、確立されたバイオテクノロジー企業と廃棄物由来の原料を活用する機動力のある新興企業が混在しています。Danimer ScientificとKaneka Corporationは発酵菌株および下流精製をカバーする広範な特許ポートフォリオを活用し、プレミアム価格を支えています。RWDC Industries、Newlight Technologies、Mango Materialsは、作物ベースの変動性を回避するメタンおよびパーム廃棄物向けの破壊的な経路を開発しています。最近の能力発表は、規模の経済とファイナンスリスクのバランスをとる5万トンモジュールへのシフトを示しています。

戦略的パートナーシップが取引活動を支配しています。消費財大手は規制期限に先立って堆肥化可能な供給を確保するために複数年の購入契約を締結し、コンバーターはアプリケーションテストのための共同開発契約を求めています。合併は技術のみではなく地理的リーチと原料アクセスに焦点を当てており、TotalEnergies CorbionによるBluephaの中国資産の買収がアジア太平洋地域へのエクスポージャーを確保した例がこれを示しています。USPTOクラス435における特許出願は前年比18%増加しており、プロセス最適化競争の激化を反映しています。生産者は迅速な認証サイクル、組み込みLCAサービス、および改造を最小化するドロップイン樹脂グレードによって差別化を図り、参入障壁を強化し価格防御性を支えています。

これらの動きにもかかわらず、資本集約性が完全な統合を抑制しています。グリーンフィールドプラントは長期の許認可サイクルと専門的な微生物学的人材を必要とし、上位5社の合計シェアを35%未満に抑えています。この開放性は、海洋、医療、またはテキスタイルのニッチに特化した専門企業に余地を残しています。ブランドがポートフォリオ全体の堆肥化目標を追加するにつれて、マトリックス化されたエンドマーケットエクスポージャーと第3世代原料のオプション性を持つサプライヤーが突出したトラクションを獲得し、今後5年間の競争の輪郭を定義する見込みです。

ポリヒドロキシアルカノエート包装産業のリーダー企業

Danimer Scientific Inc.

CJ Biomaterials Inc.

RWDC Industries Ltd.

Kaneka Corporation

TianAn Biologic Materials Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Danimer Scientificはケンタッキー州での3億5,000万米ドルの拡張を完了し、年間PHA生産量を7万5,000トンに引き上げ、農業廃棄物原料能力を組み込みました。

- 2025年9月:RWDC IndustriesはシリーズCで1億5,000万米ドルを調達し、パーム油廃棄物を使用したシンガポールの2万5,000トンプラントを建設します。

- 2025年8月:Kaneka CorporationはPHBHコポリマーの直接食品接触に関するFDA承認を取得し、米国の生鮮農産物および乳製品市場を開拓しました。

- 2025年7月:CJ BiomaterialsはUnileverと提携し、欧州のプレミアム美容ラインのPHAパックを共同開発します。

世界のポリヒドロキシアルカノエート包装市場レポートの調査範囲

| 硬質包装 |

| フレキシブルフィルム |

| コーティング板紙 |

| フォーム |

| その他の製品形態 |

| フードサービス |

| 食品・飲料小売 |

| パーソナルケア・化粧品 |

| 医薬品・生体医工学 |

| 産業・農業 |

| フィルム押出 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| ファイバー紡糸 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品形態別 | 硬質包装 | ||

| フレキシブルフィルム | |||

| コーティング板紙 | |||

| フォーム | |||

| その他の製品形態 | |||

| 最終用途産業別 | フードサービス | ||

| 食品・飲料小売 | |||

| パーソナルケア・化粧品 | |||

| 医薬品・生体医工学 | |||

| 産業・農業 | |||

| 加工技術別 | フィルム押出 | ||

| 射出成形 | |||

| ブロー成形 | |||

| 熱成形 | |||

| ファイバー紡糸 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

PHA包装の急速な能力増強を促進しているのは何ですか?

使い捨てプラスチックに対する明確なグローバル禁止措置と欧州の手厚い補助金が、生産者に長期的な需要の可視性と魅力的な経済性を提供しています。

2030年までに世界の供給量はどの程度になりますか?

設置能力は6万8,540トンに達すると予測されており、北米、南米、アジアの新規プラントが稼働するにつれて現在の生産量の2倍以上になります。

どの用途が市場全体を上回る成長を示しますか?

フォーム包装はPHAが保護輸送およびフードサービス品における発泡ポリスチレンを代替するにつれて、CAGR 24.59%で成長すると予測されています。

なぜ美容ブランドは他のセクターに先駆けてPHAを採用しているのですか?

パーソナルケアプレーヤーはサステナビリティメッセージングのために海洋生分解性を重視しており、プレミアム価格帯において適度なコストプレミアムを吸収できます。

賞味期限延長型食品パックでの広範な使用を制限しているのは何ですか?

PHAは依然として酸素バリア性能においてEVOHに劣っており、コストと加工の複雑さを高める多層構造が必要です。

サプライヤーベースはどの程度断片化していますか?

高い資本集約性が統合を遅らせるため、中程度の断片化が続いており、特化した新規参入者に大きな余地が残されています。

最終更新日: