海藻ベース包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

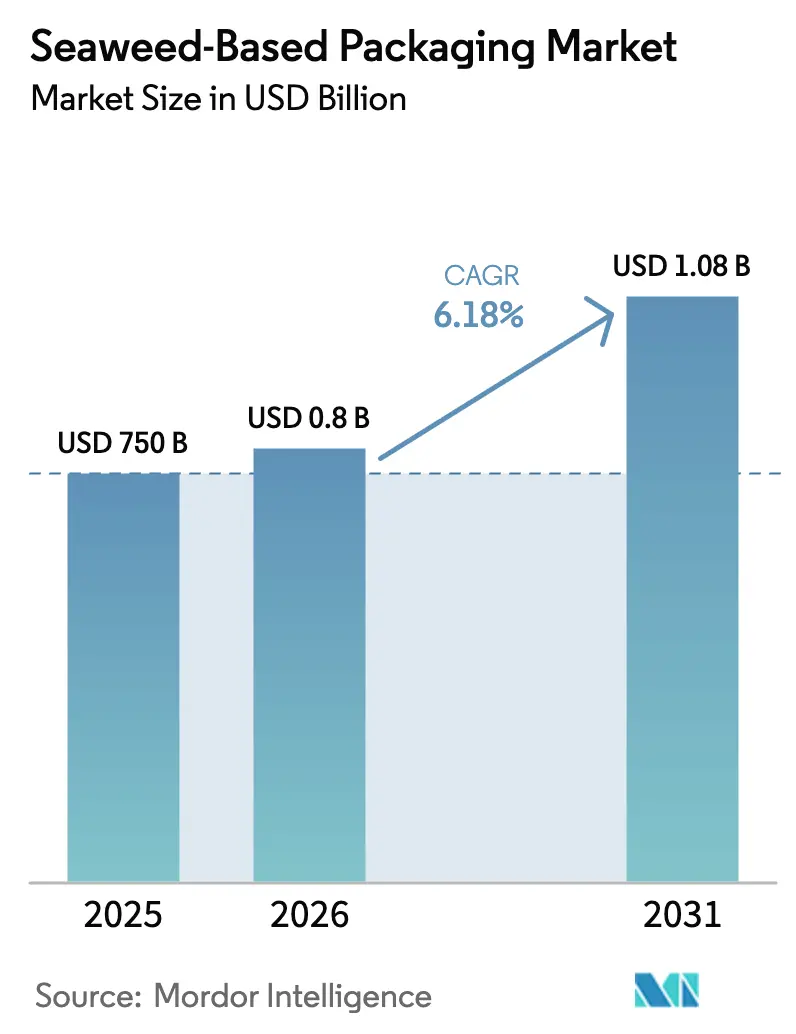

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

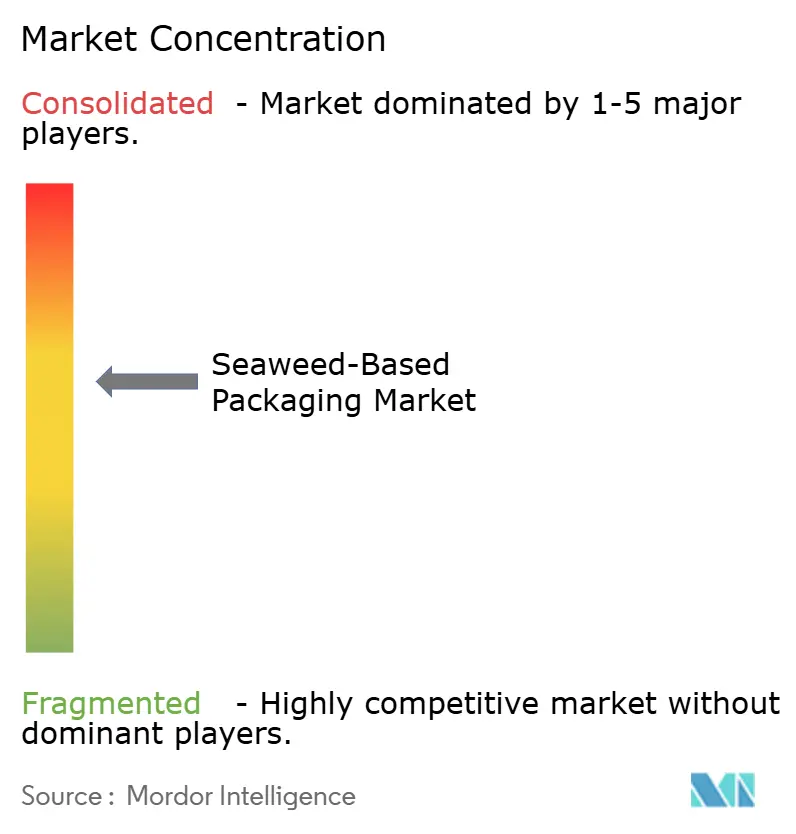

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海藻ベース包装市場分析

海藻ベース包装市場規模は2025年に7億5,000万米ドルと評価され、2026年の7億9,635万米ドルから2031年には10億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は6.18%です。使い捨てプラスチックを段階的に廃止するための強力な規制圧力、海藻ベース樹脂技術の急速な進歩、ブルーカーボンクレジットの収益化が相まって、安定した需要を牽引しています。ブランドオーナーは海洋由来素材をスコープ3炭素目標達成の手段として位置づけており、洋上風力と水産養殖資産の共同立地により生産コストが低下しています。フィルムは依然として最大の用途ですが、電子商取引が硬質から軟質フォーマットへの移行を加速させるにつれ、ポーチが急速に拡大しています。並行して、混合バイオポリマーペレットが既存のプラスチック機械で使用可能なため普及が進んでおり、購買者の移行期間を短縮しています。

主要レポートのポイント

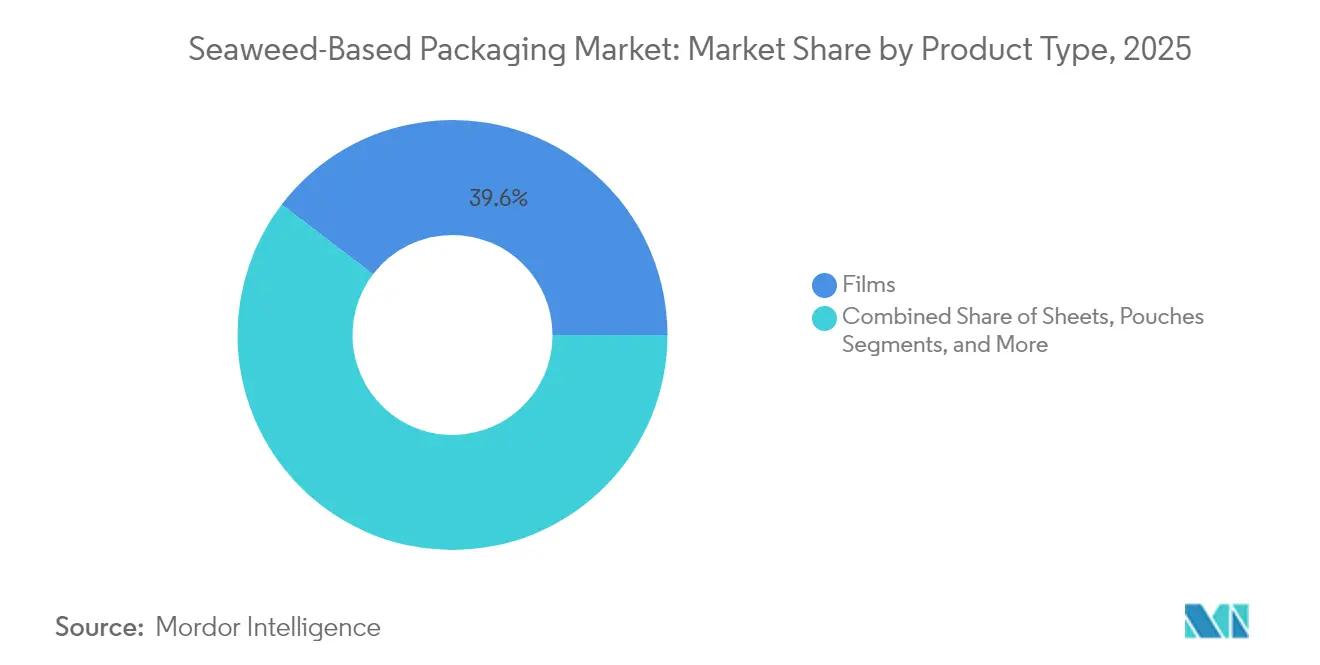

- 製品タイプ別では、フィルムが2025年の海藻包装市場シェアの39.62%を占めてトップとなり、ポーチは2031年まで年平均成長率9.05%で拡大する見込みです。

- 素材組成別では、アルギン酸塩が2025年に35.05%の収益シェアを獲得し、混合ペレットは2031年まで年平均成長率8.3%で拡大しています。

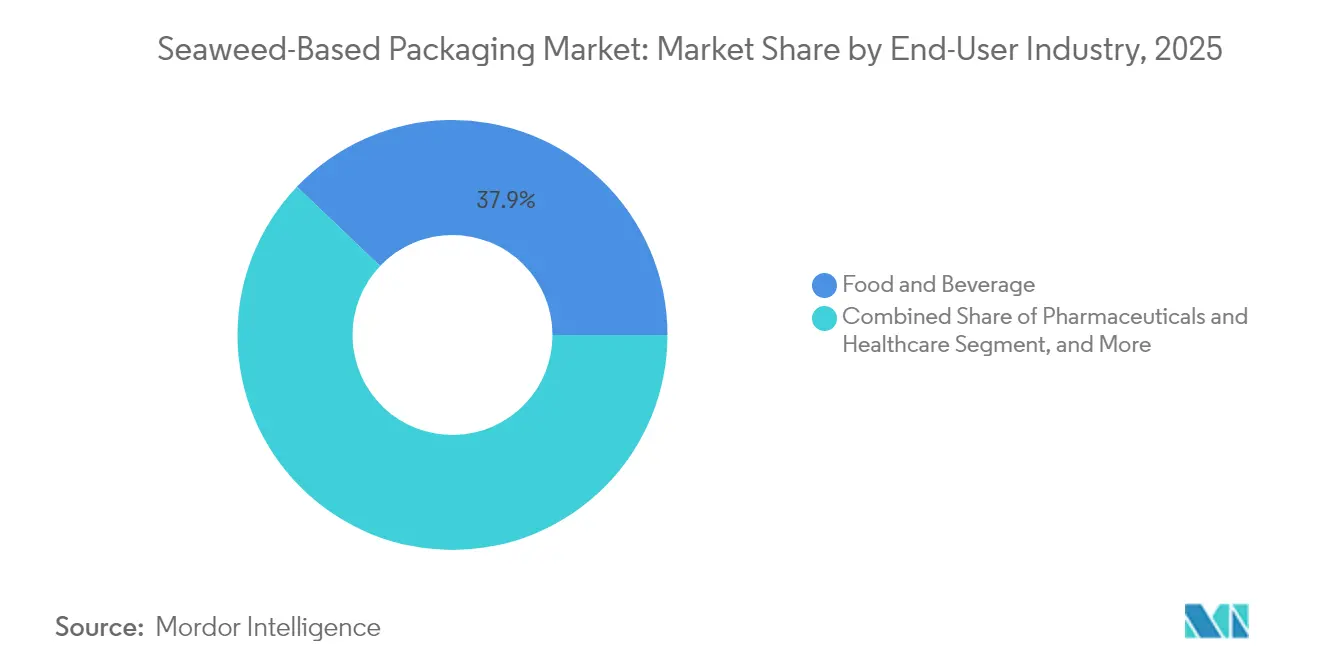

- エンドユーザー産業別では、食品・飲料が2025年の海藻包装市場規模の37.88%を占め、医薬品・ヘルスケアが2031年まで年平均成長率9.1%で最も速い成長を示しています。

- 流通チャネル別では、直接販売が2025年に58.02%の収益シェアを占め、サプライヤーが管理された履行を優先するなか年平均成長率7.65%で成長しています。

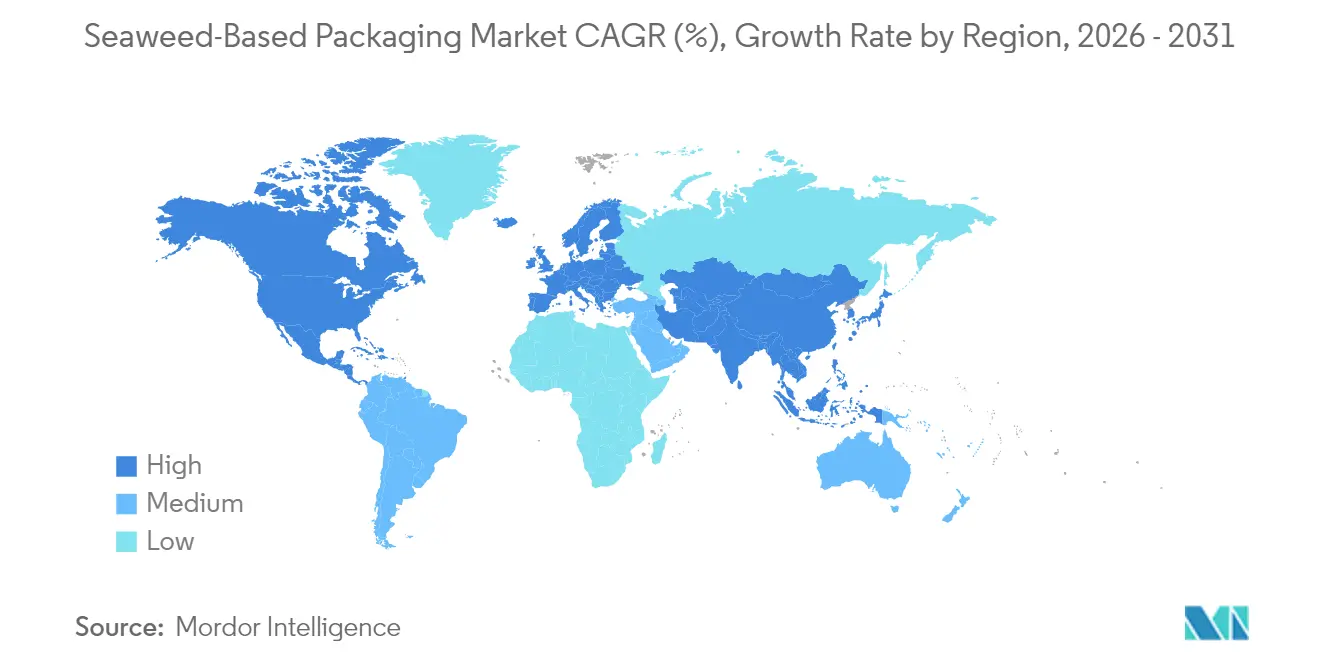

- 地域別では、アジア太平洋が2025年に37.94%の収益シェアで首位を占め、2026年~2031年に年平均成長率9.63%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海藻ベース包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する世界的な急速な禁止措置 | +1.8% | EUおよびアジア太平洋での早期導入を含む世界全体 | 短期(2年以内) |

| ブランドオーナーによる科学的根拠に基づく炭素目標へのシフト | +1.2% | 北米・EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 海藻樹脂配合におけるコスト削減の突破口 | +0.9% | 北米のイノベーションハブが主導する世界全体 | 中期(2~4年) |

| 洋上風力資産との海藻養殖場の共同立地 | +0.7% | 欧州・北米の沿岸地域 | 長期(4年以上) |

| 小売業者のEPR手数料がバイオ由来包装を優遇 | +0.6% | EU、英国、北米へ拡大中 | 短期(2年以内) |

| 海藻サプライヤーによるブルーカーボンクレジットの収益化 | +0.4% | 炭素市場を持つ世界の沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する世界的な急速な禁止措置

ニューサウスウェールズ州の指定使い捨てフォーマットに対する包括的禁止を含む、2025年に施行された国レベルの規制により、購買者は即時対応可能な代替品を求めるようになっています。[1]環境保護局、「プラスチック禁止と包装食品・飲料」、epa.nsw.gov.au食品接触材料におけるビスフェノールAの欧州連合による禁止は、規制対象化学物質に依存するコンバーターが天然由来ソリューションへ移行する緊急性をさらに高めています。特定のPET構造に対するロシアの2025年の規制強化が世界的なサプライ混乱を高め、調達チームが海藻ベースの供給契約を確保するよう促しています。当局が価値連鎖全体への執行を拡大するにつれ、海藻包装市場はコンプライアンス上の優位性を獲得し、特にクイックサービス食品および小売用途において価格プレミアムを上回るようになっています。短い移行期間がイノベーションサイクルを圧縮し、拡張可能な生産能力をすでに備えたベンダーを優遇しています。

ブランドオーナーによる科学的根拠に基づく炭素目標へのシフト

主要消費財ブランドは2024年にスコープ3排出削減に役員報酬を連動させ、低炭素包装調達を取締役会レベルの優先事項としました。海洋素材向けの標準化されたライフサイクルアセスメントフレームワークにより、精密な炭素報告が可能となり、養殖レベルの炭素固定を文書化したサプライヤーが入札で優遇されています。パッケージ上のラベリングに統合された包装強度スコアは、消費者が信頼性の高い気候主張を評価するため、海藻ソリューションのビジネスケースを強化しています。将来のブルーカーボンクレジットを生成できる能力は、海藻ベースフォーマットを双方向の価値レバーとして位置づけています:即時のフットプリント削減に加え、潜在的なオフセット収益も見込めます。

海藻樹脂配合におけるコスト削減の突破口

TPSea™などの熱可塑性樹脂は汎用押出・成形ラインと互換性のある溶融挙動を示し、専用設備の必要性を排除してスイッチオーバーリスクを低減します。酵素支援抽出はエネルギー投入を削減しながらアルギン酸塩の品質を向上させ、ゼロウェイストバイオリファイニングは同一バイオマスからの副産物を収益化します。AI対応プロセス制御は収率と労働効率を向上させ、化石プラスチックとの現在の価格差を縮小しています。これらの収束するイノベーションにより、海藻包装市場は今十年後半に高スループットセグメントでのボリュームエコノミクスへの道を歩んでいます。

洋上風力資産との海藻養殖場の共同立地

オランダは2024年に風力アレイ内に初の商業規模の海藻養殖場を稼働させ、海洋インフラの複合利用を実証しました。[2]About Amazon、「世界初の商業規模の海藻養殖場がオランダの洋上風力タービン間に開設」、aboutamazon.eu係留設備、船舶、再生可能エネルギーの共有により養殖・加工コストが低下し、規制当局はプロジェクト承認を合理化する統合ライセンスの発行を開始しています。北海および米国大西洋岸のより多くのリース区域がこのモデルを採用するにつれ、生態学的に敏感な沿岸近傍域に進出することなく養殖能力が拡大し、海藻包装市場に長期的な供給安全性をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業規模の海藻バイオリファイナリーに対する高い設備投資 | -1.4% | 西側市場で特に深刻な世界全体 | 中期(2~4年) |

| カラギーナンおよびアルギン酸塩原料の価格変動 | -0.8% | アジア太平洋に集中した世界のサプライチェーン | 短期(2年以内) |

| 「食用包装」ラベリングに関する規制上の不確実性 | -0.6% | 北米・EUの規制管轄区域 | 短期(2年以内) |

| 外洋養殖場における生物汚損と疾病リスク | -0.5% | 世界の沿岸養殖地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業規模の海藻バイオリファイナリーに対する高い設備投資

カラギーナンとアルギン酸塩を抽出する統合プラントには5,000万米ドルを超える投資が必要であり、政府保証またはアンカーオフテイク契約なしには資金調達が困難な水準です。専用設備は既存のプラスチックプラントから改造できないため、スタートアップにとって参入障壁が高くなっています。沿岸バイオマス源とエンドユーザーハブの両方に近い施設立地は、資本を複合させる二拠点戦略を強いることが多くあります。廃水システムは塩分を含む有機排水を処理する必要があり、さらなるコスト層を追加します。この資金ギャップは能力増強を遅らせ、海藻包装市場における規模の経済の実現を遅延させる可能性があります。

カラギーナンおよびアルギン酸塩原料の価格変動

インドネシアとフィリピンにおける嵐による作物被害が2024年に20~30%の価格変動を引き起こし、コンバーターのマージンを圧迫し、長期契約を複雑にしました。インドネシアの潜在的な輸出規制は規制リスクをもたらし、限られたヘッジ手段が購買者を為替変動にさらしています。予測不可能な原材料コストは大手ブランドが複数年供給を確定することを妨げ、近期のボリューム成長を抑制しています。垂直統合と混合素材戦略がヘッジ手段として台頭していますが、小規模プレーヤーが欠く投資と技術リソースを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フィルムが中核を維持しながらポーチが勢いを増す

フィルムは2025年の海藻包装市場シェアの39.62%を占め、標準的な充填・シールラインとの互換性とバランスの取れたバリア性能を裏付けています。スナック食品や生鮮農産物のブランドは、視認性を損なうことなく薄膜化できるフィルムを好んでいます。しかし、電子商取引が輸送排出量を削減する軽量で保護性の高いフォーマットへの需要を押し上げるにつれ、ポーチは年平均成長率9.05%を達成すると予測されています。

軟質ソリューションへの広範なシフトは低炭素物流への移行と一致しており、TPSea™樹脂は特にドロップイン加工能力を持つポーチおよびサシェ用途をターゲットとしています。クイックサービスレストランの調味料用食用サシェは、機能性と堆肥化可能性の組み合わせが規制承認と消費者受容を獲得する方法を示しています。トレイやカトラリーなどの他の製品グループも漸進的な成長を続けていますが、成長は海藻の水溶性または家庭堆肥化可能な特性が硬質バイオプラスチックを悩ます使用後課題を解決する軟質フォーマットに偏っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材組成別:アルギン酸塩がリードしながら混合ペレットが加速

アルギン酸塩は、実証済みの食品接触安全性と成熟した抽出インフラの強みにより、2025年に35.05%の収益シェアを維持しました。それにもかかわらず、プロセッサーが溶融流動を微調整しコストを削減するために海藻多糖類をデンプンや植物油と混合するにつれ、混合ペレットは年平均成長率8.3%で拡大しています。これらのハイブリッド原料は特定の原料への依存を低減し、既存のプラスチックラインでの加工ウィンドウを広げます。

混合素材の海藻包装市場規模は、バリア性とシール強度の両方を必要とする化粧品・パーソナルケアサシェでより広い採用を獲得すると予測されています。セルロース・海藻複合材料は技術を半硬質容器へと進め、乾燥食品や医薬品での機会を開きます。酵素と環境に優しい溶媒における継続的な研究開発が純度と安定性を向上させ、アルギン酸塩の役割を強化しながら多素材の未来を支えると期待されています。

包装機能別:バリアコーティングの台頭とともに軟質フィルムがペースを設定

堆肥化可能な軟質フィルムが2025年収益の44.71%を生み出し、海藻包装市場のアンカー機能として位置づけられています。その優位性は、多くの都市での自治体堆肥収集確立への明確な経路と、ホスピタリティチェーンでの成功したパイロットプログラムから生まれています。規制審査下にあるフッ素化コーティングを置き換えながら既存の板紙を使用できる繊維基材へのバリアコーティングは、年平均成長率7.28%を記録しています。

食用フィルムは、二次廃棄物を完全に排除する計量済み飲料粉末や調味料パケットにプレミアムニッチを開きます。硬質バイオプラスチックは射出成形がより高い熱安定性を必要とするため成長が遅れていますが、海藻・セルロースブレンドを使用したプロセス調整が小型医療機器のギャップを縮小しています。予測期間中、海藻由来バリアとリサイクル繊維を組み合わせた二層構造が高ボリュームのスナック市場に参入する可能性があります。

エンドユーザー産業別:食品がリードしながらヘルスケアが急増

食品・飲料は、ブランドオーナーが食用または家庭堆肥化可能な廃棄を可能にする素材を採用したことで、2025年の海藻包装市場収益の37.88%を生み出しました。クイックサービスチェーンはプラスチック禁止の期限に対応するためソースポッドとラップフィルムを採用し、ベースラインボリュームを確保しました。医薬品・ヘルスケアは、アルギン酸塩の生体適合性と薬物送達用途からの規制上の親しみやすさにより、年平均成長率9.1%で上昇すると予測されています。

このセクターシフトは、無菌包装と創傷ケアコンポーネントにおけるプラスチック廃棄物削減を目標とする病院調達方針を反映しています。化粧品ブランドも単回投与クリーム用の海藻サシェをテストしており、海洋ポジティブな調達のナラティブを使用してサステナビリティ志向の消費者を獲得しています。カテゴリー全体で、養殖起源に関する明確なチェーン・オブ・カストディデータが前提条件となりつつあり、垂直統合サプライヤーに商業的優位性を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:新興市場において直接関係が優位

直接販売は2025年に収益の58.02%を占め、コンバーターが初期試験中に実践的な技術指導を必要とするため、年平均成長率7.65%で成長を続けています。緊密な協力関係は資格認定サイクルを短縮し、サプライヤーが製品改良に活かすパフォーマンスフィードバックの収集を可能にします。

海藻包装市場が拡大するにつれ、特に公開された技術データシートを持つ標準グレードにおいて間接流通が拡大するでしょう。それでも、主要サプライヤーはハイブリッドモデルを維持し、複雑で高マージンの用途には直接エンゲージメントを、コモディティSKUの展開にはチャネルパートナーを活用すると予想されます。このアプローチは特殊化学品産業の進化を反映し、リーチと用途ノウハウのバランスを取っています。

地域分析

アジア太平洋は2025年に世界収益の37.94%を生み出し、年平均成長率9.63%で成長すると予測されています。中国の江蘇省沿岸は依然として最大の養殖地帯ですが、疾病圧力により農家は耐病性品種と沖合ラインへの移行を余儀なくされています。韓国は2024年に1兆韓国ウォンの新たな輸出記録を樹立し、2027年までに1兆3,000億韓国ウォンに達する計画を持ち、海藻ベースのバリューチェーンに対する国家レベルの支援を示しています。インドネシアとフィリピンは引き続きカラギーナン原料の大部分を供給していますが、潜在的な輸出障壁が購買者を慎重にさせています。

欧州はイノベーションリーダーシップと規制上のインセンティブを組み合わせています。オランダの風力発電所統合養殖面積はスケーラブルな養殖モデルを実証し、2025年の英国EPR手数料は堆肥化可能なフォーマットに財政的優遇を与えています。フランスの漁具へのEPR拡大の決定は、海洋由来ポリマーを優遇する海洋用途ニッチを開きます。NotplaとKelpiへのベンチャー資金は、欧州のイノベーターがプレミアム市場セグメントを獲得できるという投資家の信頼を裏付けています。

北米は技術ハブとして自らを位置づけています。Swayのエネルギー省助成金と全米科学財団賞がドロップイン樹脂化学を前進させ、メイン州、オレゴン州、カリフォルニア州の州レベルEPR制度が需要を牽引しています。国内養殖は依然として小規模ですが、米国農務省は2030年までに7億3,300万米ドルの海藻セクターを予測し、地元プロセッサーへの原料安全性を提供しています。米国樹脂開発者とアジアの生産者との戦略的パートナーシップはすでに供給ギャップを埋めており、技術移転イニシアチブは大西洋岸と太平洋岸の両方での農業の地域化を目指しています。

競合ランドスケープ

競争は適度に集約されており、2024年に4,000万米ドルを超える株式を調達したベンチャー支援スタートアップとともにダイナミックです。確立されたプロセッサーは高ボリュームのアルギン酸塩とカラギーナンに注力していますが、原料価格が急騰するとマージン圧縮に直面します。Notpla、Sway、Kelpi、B'ZEOSなどのスタートアップは、特許保護された抽出または配合技術を使用して性能とトレーサビリティで差別化しています。

二つの戦略的陣営が形成されています。レガシーサプライヤーは既存の規模、流通、長期供給契約を活用し、新規参入者は垂直統合し、養殖試験を実施し、共同開発パイロットのためにブランドオーナーと直接パートナーシップを結んでいます。後者の経路は学習ループを加速し、実世界のパフォーマンス基準に基づいて樹脂設計を導きます。

製造コストの上昇に伴い、合併または能力共有アライアンスが見込まれます。潜在的な提携により、規模拡大を目指すスタートアップはフルプラント建設にコミットすることなく実証済みの抽出資産にアクセスでき、確立されたプロセッサーには知的財産の流入が提供されます。今後5年間で、コスト削減の進展とブランド採用率が、海藻包装市場において持続可能な競争上の優位性を生み出すビジネスモデルを決定するでしょう。

海藻ベース包装産業のリーダー企業

Notpla Limited

Sway Innovation Co.

B'ZEOS Switzerland SA

Zerocircle Alternatives Pvt. Ltd.

Evoware

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sea Vegetableが「デリシャス・スジ・アオノリ・プロジェクト」を立ち上げ、料理用海藻の利用拡大と水産養殖研究の資金調達を推進。

- 2025年1月:Notplaが2,500万ユーロ以上を調達し、家庭堆肥化可能な海藻包装を北米に展開。

- 2024年11月:B'ZEOSが多国籍食品メーカーとのパートナーシップのもと堆肥化可能な包装生産を拡大するため500万ユーロを確保。

- 2024年11月:SwayとUmaroが米国エネルギー省から150万米ドルの助成金を獲得し、アルギン酸塩副産物を熱可塑性樹脂に転換。

世界の海藻ベース包装市場レポートの範囲

海藻由来プラスチックは100%生分解性で生態学的に環境に優しく、使い捨てプラスチックによって引き起こされる環境危機への実行可能なソリューションを提供します。海藻ベースの生分解性包装は、従来の包装材料に対する持続可能な代替品として食品産業での人気が高まっています。この調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

海藻ベース包装市場は、製品タイプ(シート、フィルム、ポーチ、ボックスおよびその他の製品)、エンドユーザー産業(食品、パーソナルケア・化粧品、医薬品、小売およびその他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| シート |

| フィルム |

| ポーチ |

| ボックスとトレイ |

| ストローとカトラリー |

| その他の製品タイプ |

| アルギン酸塩ベース |

| カラギーナンベース |

| 寒天ベース |

| セルロース・海藻複合材料 |

| 混合バイオポリマーペレット |

| 食用フィルムとコーティング |

| 堆肥化可能な軟質フィルム |

| 硬質バイオプラスチック |

| 紙・板紙用バリアコーティング |

| 食品・飲料 |

| フードサービスとホスピタリティ |

| パーソナルケアと化粧品 |

| 医薬品とヘルスケア |

| 小売と電子商取引 |

| その他のエンドユーザー産業 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | シート | ||

| フィルム | |||

| ポーチ | |||

| ボックスとトレイ | |||

| ストローとカトラリー | |||

| その他の製品タイプ | |||

| 素材組成別 | アルギン酸塩ベース | ||

| カラギーナンベース | |||

| 寒天ベース | |||

| セルロース・海藻複合材料 | |||

| 混合バイオポリマーペレット | |||

| 包装機能別 | 食用フィルムとコーティング | ||

| 堆肥化可能な軟質フィルム | |||

| 硬質バイオプラスチック | |||

| 紙・板紙用バリアコーティング | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| フードサービスとホスピタリティ | |||

| パーソナルケアと化粧品 | |||

| 医薬品とヘルスケア | |||

| 小売と電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

海藻包装市場の現在の価値はいくらですか?

海藻包装市場は2026年に7億9,635万米ドルと評価されており、2031年までに10億8,000万米ドルに達すると予測されています。

海藻ベース包装において最も高い収益を生み出している地域はどこですか?

アジア太平洋が2025年に37.94%の収益シェアでトップを占め、2031年まで年平均成長率9.63%で拡大しています。

市場内で最も急速に成長しているアプリケーションセグメントはどれですか?

ポーチが最も急速な成長を示しており、ブランドが電子商取引配送に適した軟質フォーマットへ転換するにつれ、年平均成長率9.05%を記録しています。

製薬会社が海藻由来包装を採用している理由は何ですか?

アルギン酸塩に対する規制上の親しみやすさと実証済みの生体適合性により、医療製品との安全な接触が可能となり、ヘルスケアセグメントで年平均成長率9.1%を牽引しています。

使い捨てプラスチック禁止は市場需要にどのような影響を与えますか?

国レベルの禁止措置は即時のコンプライアンスギャップを生み出し、ブランドが安全性と堆肥化可能性の両基準を満たす海藻ベースの代替品で規制対象素材を置き換えるよう促しています。

急速な能力拡大に対する主な障害は何ですか?

統合バイオリファイナリー1施設あたり5,000万米ドルを超えることが多い高い初期投資が、大規模な建設を遅らせ、新規参入者の規模の経済実現を遅延させています。

最終更新日: