植物由来包装市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

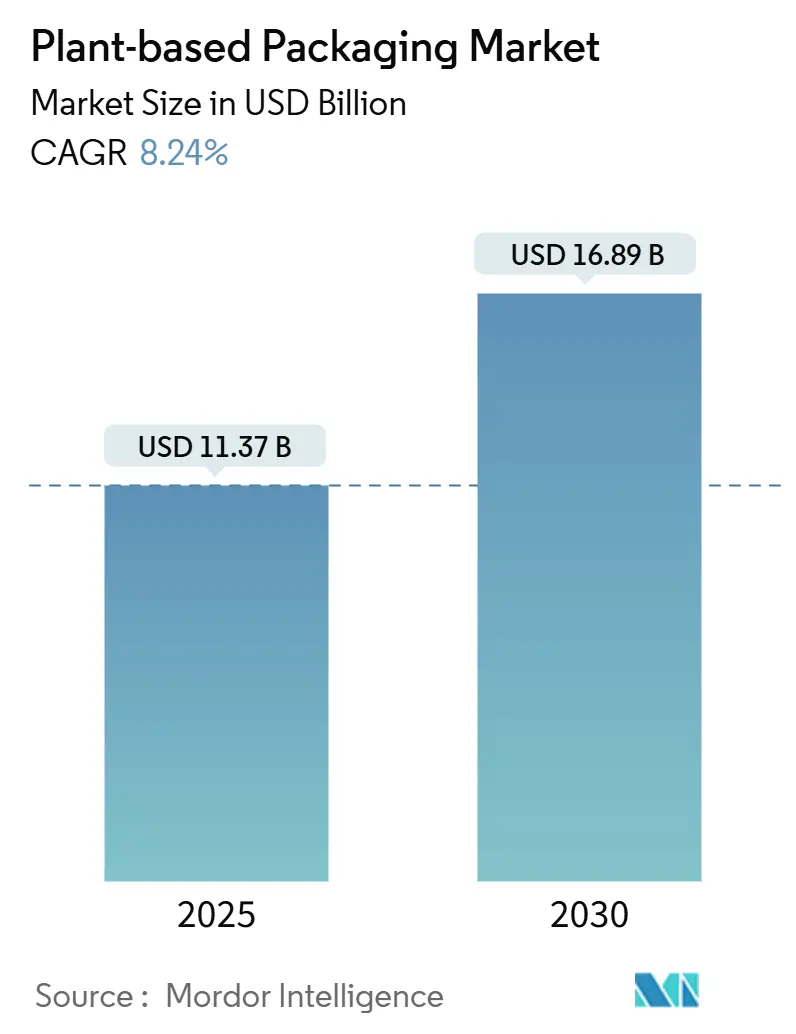

| 市場規模 (2025) | 11.37 十億米ドル |

| 市場規模 (2030) | 16.89 十億米ドル |

| 成長率 (2025 - 2030) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物由来包装市場分析

植物由来包装市場規模は2025年に117億3,700万米ドルと評価され、年平均成長率8.24%で2030年までに168億9,000万米ドルに達すると予測されています。立法上の圧力の高まり、ブランドの脱炭素化公約、バイオベース樹脂とPETのコスト収束が、調達チームを低炭素素材へと誘導しています。欧州は世界で最も厳格な拡大生産者責任規制の一部を引き続き施行しており、アジア太平洋地域は未使用プラスチック禁止令に対応するための生産能力増強を加速させています。PHAおよびPLA生産コストの低下、化石系ポリマーへのカーボンプライシング、コンポスト対応包装を評価するeコマース物流プログラムの台頭が相まって、植物由来包装市場はプレミアムセグメントとマスセグメントの双方で勢いを増しています。産業用コンポスト処理能力の並行的な拡大がバリューチェーンをさらに強化し、かつて商業的普及を制限していたインフラ上のハードルを低下させています。

主要レポートのポイント

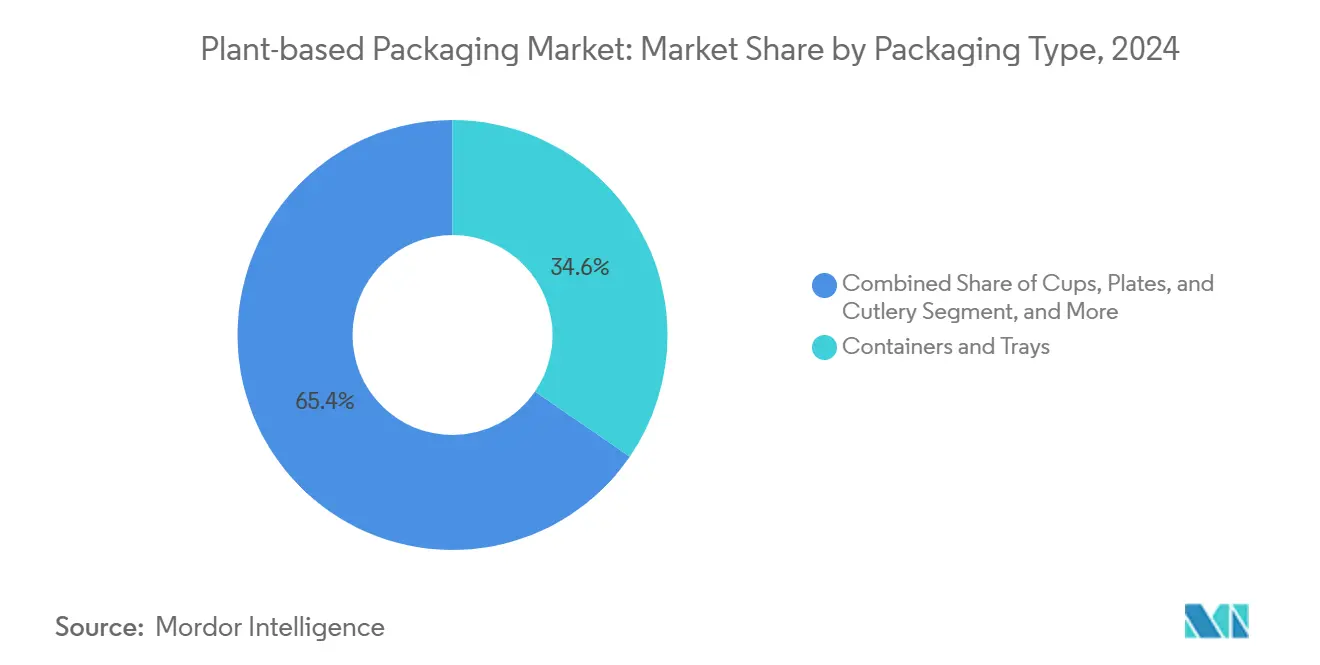

- 包装タイプ別では、容器・トレイセグメントが2024年の植物由来包装市場シェアの34.58%を占めました。

- 素材別では、ポリヒドロキシアルカノエート(PHA)の植物由来包装市場規模は2025年~2030年の間に年平均成長率9.98%で成長すると予測されています。

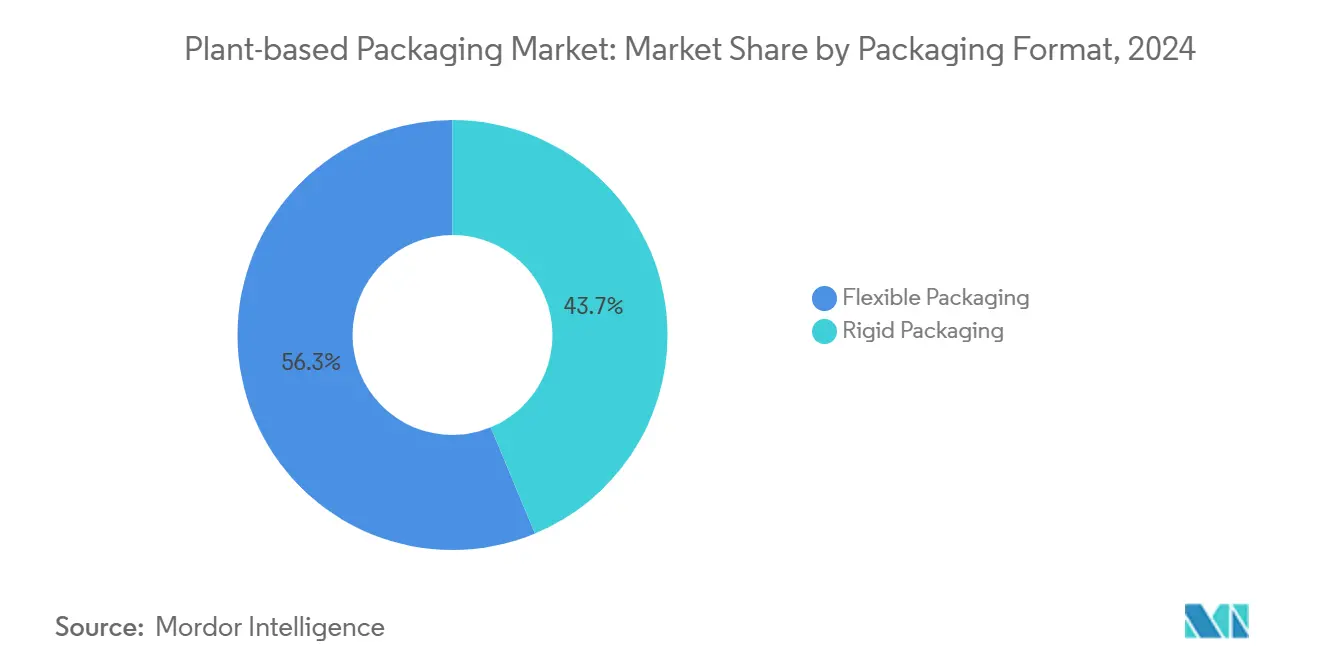

- フォーマット別では、硬質包装ソリューションセグメントが2024年の植物由来包装市場収益シェアの43.74%を占めました。

- エンドユーザー産業別では、医薬品向け植物由来包装市場規模は2025年~2030年の間に年平均成長率9.63%で成長すると予測されています。

- 地域別では、欧州セグメントが2024年の植物由来包装市場シェアの33.17%を占めました。

世界の植物由来包装市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料ブランドの脱炭素化目標 | +1.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| 拡大生産者責任(EPR)の展開 | +2.1% | 欧州および北米が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| バイオベース樹脂とPETのコスト収束 | +1.5% | アジア太平洋地域に製造拠点を持つグローバル | 長期(4年以上) |

| ミレニアル世代およびZ世代の倫理的購買力 | +1.2% | 北米および欧州が主要市場、アジア太平洋地域の都市部で新興 | 中期(2~4年) |

| コンポスト対応eコマース物流需要 | +0.9% | 主要eコマース市場に集中するグローバル | 短期(2年以内) |

| 新規繊維に関する事前購入契約 | +0.7% | 北米および欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料ブランドの脱炭素化目標

世界の消費財大手は包装排出量削減に向けた厳格な期限を設けています。ユニリーバなどの企業は今後2年以内に未使用プラスチックの使用量を半減させることを目指しており、バイオベースフォーマットへの予測可能な移行を生み出しています。[1]Unilever plc、「持続可能な包装コミットメント更新2025年」、unilever.com 包装はブランドの総炭素フットプリントの最大5分の1を占める可能性があるため、植物由来基材への転換は科学的根拠に基づく目標達成に向けた測定可能なステップとなります。多国籍ボトラーが締結した大量契約は、樹脂メーカーが大型発酵槽や下流設備への投資を行う自信を与えます。生産規模が拡大するにつれて石油系ポリマーとの価格差は縮小し、植物由来包装市場はさらなる勢いを獲得します。現在の設備投資決定にはカーボンのシャドーコストが織り込まれており、主流のSKUにおいても再生可能素材が経済的に合理的な選択肢となっています。

拡大生産者責任の展開

欧州および北米の立法者は、回収・リサイクルコストを納税者からブランドオーナーへ転嫁しました。EUの包装・包装廃棄物規制は生産者に製品のライフサイクル末端全体の費用負担を義務付けており、カリフォルニア州のSB 54はリサイクル不可能なプラスチックに1グラムあたり0.02米ドルの手数料を課しています。これらの規制は従来型ポリマーの真のライフサイクルコストを明らかにし、廃棄コストの低い代替品への調達転換を促しています。EPR専用基金は自治体のコンポスト処理ラインにも資金を提供し、生分解性フォーマットにとって重大なボトルネックを解消しています。EPRの枠組みがアジア太平洋地域に広がるにつれ、認証済みコンポスタブル製品を持つサプライヤーはより強固な競争上の地位を占めることになります。

バイオベース樹脂とPETのコスト収束

PLAおよびPHAメーカーは、原料最適化と連続発酵技術によってコストカーブを低下させてきました。PLAの平均製造コストは2020年の1キログラムあたり3.50米ドルから2024年には2.80米ドルに低下し、PHAのコストも同期間に35%下落しました。未使用ポリマーに1キログラムあたり最大0.30米ドルを加算するカーボンプライシング制度がコスト均衡を加速させています。機械メーカーはバイオポリマーのレオロジーに最適化した押出機を導入しており、歩留まりを最大15%向上させることができます。操業利益率が改善するにつれ、コンバーターは再生可能樹脂へのライン稼働時間をより多く割り当て、植物由来包装市場をさらに定着させています。

ミレニアル世代およびZ世代の倫理的購買力

若い消費者は環境に配慮した製品に対して二桁台のプレミアムを支払う意欲を示しています。調査によると、40歳未満の買い物客の4分の3が購買決定の際に包装の持続可能性を積極的に考慮しています。この人口動態的トレンドはB2B調達にも波及しており、若いマネージャーが気候にポジティブな調達方針を採用しています。オンラインマーケットプレイスは植物由来包装ソリューションにバッジを付与し、アルゴリズムが検索結果で上位にランク付けするよう誘導しています。これに準拠したブランドは棚スペースとデジタル上の視認性を獲得し、カテゴリー全体での数量成長を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一部のバイオポリマーにおける食品接触認証の限界 | -0.8% | 北米および欧州で最も厳しい影響を持つグローバル | 中期(2~4年) |

| 農業残渣のサプライチェーンの不安定性 | -0.6% | 農業地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 産業用コンポスト処理インフラの未整備 | -1.1% | 途上国市場で最も深刻なグローバル | 長期(4年以上) |

| リサイクルプラスチックからの競争的価格圧力 | -0.9% | コスト敏感なセグメントで激化するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一部のバイオポリマーにおける食品接触認証の限界

FDAおよびEFSAは、新素材を食品直接接触用途に使用する前に広範な移行試験を要求しています。PHAの承認は狭い分子量範囲に限定されており、脂肪分の多い食品やホットフィル品目は現在の適用範囲外となっています。承認プロセスには2年以上かかり、100万米ドル以上のコストが発生する可能性があり、商業化が遅延する恐れがあります。スタートアップ企業は多くの場合、まず二次包装に注力する必要があり、回収期間が長引いて投資家を遠ざける可能性があります。マルチパックポートフォリオを持つブランドは、認証上のハードルが緩和されるまで植物由来への移行を延期する可能性があります。

リサイクルプラスチックからの競争的価格圧力

ケミカルリサイクルの急速な進歩により、2024年には消費後PETの価格が1キログラムあたりほぼ1米ドルまで低下し、PLAとの価格差が拡大しています。大手飲料メーカーはリサイクル原料50%使用を公約し、大規模な供給契約を確保することでリサイクルPET需要を堅調に維持しています。立法者はリサイクル原料包装に手数料減免や税額控除を付与することがあり、コンポスタブル製品がほとんど享受できない優遇措置を生み出しています。ボトル入り飲料水などのコスト敏感なカテゴリーでは、価格差が持続可能性マーケティングによる利益を上回る可能性があり、植物由来包装市場の対応可能な市場規模を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:フードサービスが硬質代替品を牽引

容器・トレイは2024年の植物由来包装市場において34.58%のシェアを占めました。これはクイックサービスレストランがポリスチレンをバイオベース硬質包装に置き換えたことによるものです。米国の複数の都市が発泡スチロール製クラムシェルを禁止し、全国チェーンがサプライヤー契約を見直すことを余儀なくされています。このセグメントはセットアップ効率の面でも恩恵を受けており、ほとんどの充填ラインはPETからPLAバリアントへの切り替えに際して最小限の改造しか必要としません。植物由来樹脂から作られた透明な改ざん防止蓋も生鮮食品デリバリーの成長を支え、増分的な数量を追加しています。規制上の支援も引き続き強固であり、250の地方自治体が廃棄物収集業者の手数料還付を通じてコンポスタブルテイクアウト容器の使用を奨励しています。

カップ、皿、カトラリーの成長は年平均成長率9.76%で他のすべてのカテゴリーを上回っています。音楽フェスティバル、スポーツアリーナ、大学キャンパスは、使い捨て繊維製品を優先するクローズドループコンポストプログラムを採用しています。製品革新には、従来のポリエチレンバリアを排除した水性分散液から作られたホットカップライニングが含まれます。フィルムおよびパウチは、特にスナック食品や調理済み生鮮食品において酸素・水分管理が不可欠な用途での関連性を維持しています。ニューヨークなどの地域における小売袋の義務化により、ASTM D6400規格を満たすコンポスタブルキャリーバッグへの関心が再燃しています。植物由来ボトルキャップや設計された閉鎖システムなどのニッチ品目がポートフォリオを補完し、ブランドに再生可能オプションの完全なスイートを提供しています。

素材タイプ別:紙の優位性がバイオポリマーの挑戦に直面

紙・板紙は2024年の植物由来包装市場規模において44.68%を確保しました。これは成熟した林業サプライチェーンと拡大する路肩コンポスト施設のネットワークを活用したことによるものです。この素材は複雑な再登録を必要とせずに移行基準を満たし、既存の印刷・成形設備とシームレスに統合されます。パルプ工場は高い油脂・水分環境に耐える新規バリアコーティングの適用を開始しており、かつて多層プラスチック専用とされていた領域に進出しています。パルプ生産能力への投資家資金は、スカンジナビアおよび北米全体での一貫した原料予測に支えられ、安定を維持しています。

PHAは年平均成長率9.98%で素材革新をリードしており、同業他社の中で最も速い成長を示しています。その海洋生分解性は、プラスチック汚染が漁業に害を与える東南アジアを中心に、沿岸部の政策目標と合致しています。Danimerなどのメーカーは剛性を向上させるためにPHAと天然繊維をブレンドし、軽量熱成形用途を可能にしています。デンプンブレンドは農業用マルチフィルムや単日イベント用品など、機能的な使用期間が本質的に短いコスト敏感な用途に使用されています。PLAは高耐熱グレードの進歩により、電子レンジ対応調理済み食品や高温充填飲料ライナーなどの用途を開拓しています。セルロース複合材料および海藻ベースフィルムはプレミアムニッチを占め、触覚的・視覚的な手がかりを通じてハイエンドの化粧品・電子機器包装を差別化しています。

包装フォーマット別:軟質包装が地位を確立

硬質包装は2024年に43.74%の収益シェアを達成しました。これはその構造的剛性と既存の充填ラインとの互換性によるものです。透明なクラムシェルは農産物を展示しながら落下保護を提供し、美観と物流の両方のニーズを満たしています。植物由来樹脂で作られた硬質ジャーは、重量の観点からガラスでは達成できないリサイクル原料目標をナッツバターブランドが達成するのに役立ちます。リサイクルシステムも硬質形状をより容易に認識し、混合回収ストリームにおける汚染の懸念を最小化しています。

軟質フォーマットはeコマースに牽引されて年平均成長率9.37%というより速い成長を達成しています。軽量メーラーは輸送排出量を削減し、寸法重量手数料を削減します。多層バイオフィルムは石油系ラミネートに匹敵する水分・酸素バリアを組み込み、パントリー定番品の賞味期限を延長しています。パウチベースの詰め替えはバルク販売を可能にし、パーソナルケアにおける単回使用プラスチックの使用を削減しています。一部のサプライヤーはドロップイン型バイオベースEVOH代替品を導入し、従来のシール強度の問題を解決しています。ハイブリッドフォーマットは硬質シェルと軟質蓋を組み合わせ、コストと廃棄経路を最適化しています。フォーマットの決定は多くの場合、利用可能なライフサイクル末端オプションに遡ります。硬質品は機械的リサイクル業者に送られ、軟質品はコンポスト業者または嫌気性消化槽に送られます。

エンドユーザー産業別:ヘルスケアが採用を加速

食品・飲料セクターは2024年の需要の46.67%を占めました。ファストカジュアルチェーンは自治体のゼロウェイスト目標を達成するために認証済みコンポスタブル製品に依存しており、食料品店は生鮮農産物のスコープ3排出量を削減するために植物由来トレイを活用しています。棚対応デザインには廃棄方法の説明にリンクするQRコードが組み込まれており、消費者のコンプライアンスを向上させています。耐熱性の向上により、冷蔵調理済み食品トレイが従来の再加熱サイクルに耐えられるようになり、カテゴリーカバレッジが拡大しています。

医薬品は年平均成長率9.63%で最も急速に成長するセグメントとして台頭しています。規制当局はバイオベースフィルムと繊維ベースインサートを使用したブリスターパックを奨励しており、PVCの代替となっています。小児用耐性紙・PHA複合材料はFDA 510(k)認可を取得し、バリア完全性を犠牲にすることなく埋立廃棄物を削減しています。民生用電子機器の購買担当者はエコラベルを期待しており、ハンドセットメーカーがギフトボックス内のプラスチックトレイを廃止する動機となっています。ハイエンド化粧品は耐水性のために植物由来ワックスでライニングされた成形繊維シェルを採用しており、プラスチックフリーのプレミアム体験を求める高級品購買者にアピールしています。自動車・産業部品は、逆物流コストを削減する折り畳み可能なバイオフィルムラップによるパレットフットプリント削減を模索しています。

地域分析

欧州は2024年に世界収益の33.17%を維持しており、法的拘束力のある包装・包装廃棄物規制によって裏付けられています。フランスは早くも2025年から店内飲食に再利用可能な食器の使用を義務付けることで使い捨てプラスチックからの脱却を加速させており、クイックサービスチェーンにコンポスタブルラインの採用を強いています。ドイツのグリーンドット手数料はリサイクルが困難なプラスチックにペナルティを課し、冷蔵コンビニエンス食品においてバイオポリマーを財務的に魅力的なものにしています。5,000か所の自治体コンポスト施設の密なネットワークが消費後回収を支援し、混合廃棄物ストリームへの漏出を最小化しています。ただし、低コストリサイクルPETとの激しい競争および国内バイオマス原料の限界が、成長速度を緩和する可能性のある供給上の緊張を生み出しています。

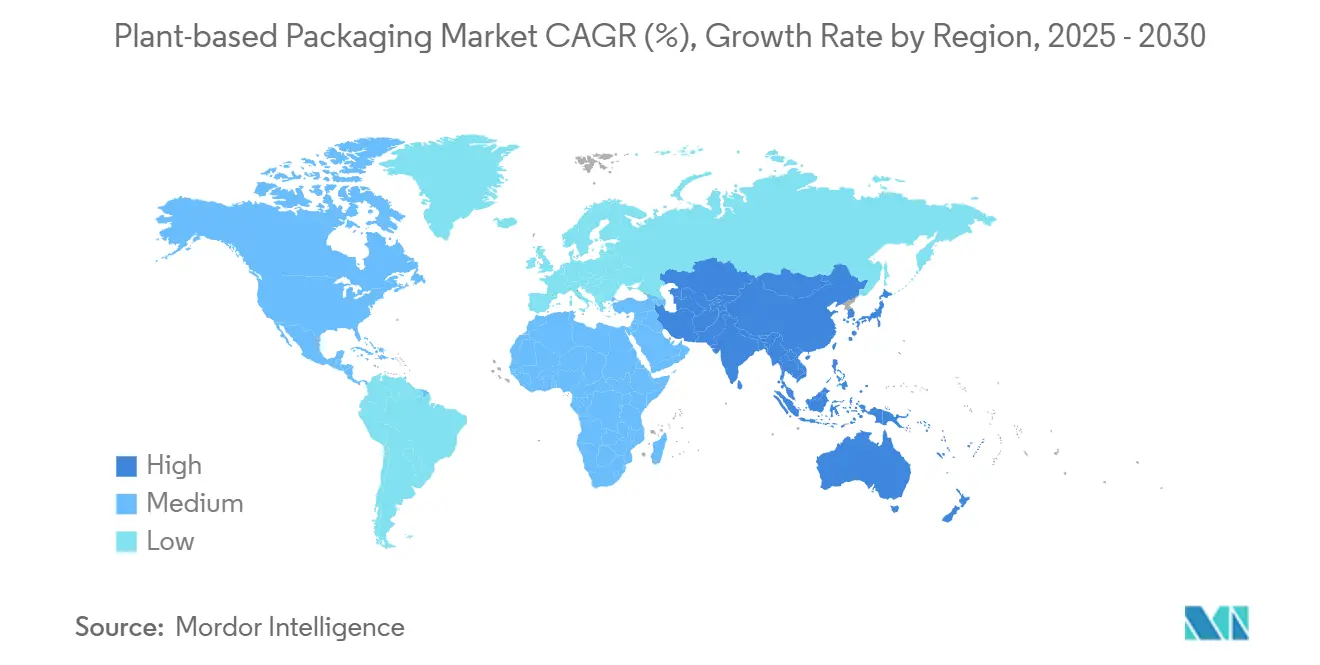

アジア太平洋地域は2030年まで最高の年平均成長率9.45%を記録しています。中国の最新の五カ年計画は生分解性素材の規模拡大を戦略的目標として掲げており、国内生産者が優遇融資にアクセスできるようにしています。[2]中国生態環境部、「生分解性素材に関する五カ年計画」、mee.gov.cn インドのプラスチック廃棄物管理規則は生産者責任証明書を義務付けており、サシェやクーリエパウチに認証済みコンポスタブル製品を採用する企業を優遇しています。日本はPLAの酵素的解重合をパイロット試験し、クローズドループサプライチェーンのためのモノマー再利用を強化しています。サトウキビおよびキャッサバ原料への近接性が変動コストを低下させ、植物由来包装市場にサービスを提供する多国籍コンバーターにとって同地域が論理的な輸出拠点となっています。国家規格の多様性は依然としてハードルとなっていますが、業界団体はアジア域内の流通を促進するための標準化を推進しています。

北米は安定しているが多様化する需要を示しています。カリフォルニア州のSB 54が州レベルの勢いを牽引しており、ワシントン州およびオレゴン州もこれに倣っています。米国FDAは厳格な食品接触通知経路を維持しており、コンバーターは市場参入を加速するために確立されたPLAおよび紙の処方に向かっています。カナダの特定使い捨て品目に対する連邦禁止令は全国のクイックサービスチェーンへの普及を拡大しています。メキシコはアガベバガスなどの豊富な農業残渣と自由貿易回廊を活用し、国内および輸出販売向けのバイオポリマー生産能力を追加しています。大陸のコンポスト処理インフラは欧州に遅れをとっていますが、民間廃棄物収集業者からの資本コミットメントが転換点を示しています。

競合環境

市場は規模と専門性のバランスを保っています。AmcorとHuhtamakiはグローバルな販売網と相当なR&D予算を持ち、循環経済プロジェクトに年間4億米ドル以上を投資しています。HuhtamakiによるBioPakの買収などの最近の買収は、地域的なポートフォリオのギャップを埋め、アジアのフードサービスクライアントへの即時アクセスを提供しました。

AmcorとStotra Ensoの繊維ベースバリアパックに関するアライアンスは、石油系プラスチックの軟質ラミネートの牙城を攻略し、今後5年間で数十億米ドル規模の売上を目標としています。[3]Amcor plc、「2025年持続可能性レポート:循環経済ソリューションの推進」、amcor.com スペシャリスト側では、TIPAとEvowareが生産能力の大きさではなくイノベーションの速度で競争しています。TIPAの最新のシリーズCラウンドは、欧州を超えてホームコンポスタブルフィルムラインを拡大するための資本を割り当てています。Evowareはインドネシアの海藻農家を活用し、主流PLAで一般的に使用されるトウモロコシや砂糖の原料価格変動に対するヘッジを行っています。

特許出願は押出スクリュー設計と酵素的分解促進剤に集中しており、ファストフォロワー戦略を複雑にするIPの堀を形成しています。農業加工業者と樹脂メーカーの間の受託製造契約はサプライチェーンを短縮し、着地コストを低下させています。競争上の物語は、海洋分解性と循環トレーサビリティアプリがRFPスコアリングの転換点となるにつれ、ライフサイクル末端の信頼性にますます焦点が当たっています。

植物由来包装産業のリーダー企業

Amcor plc

Huhtamäki Oyj

Sealed Air Corporation

Mondi plc

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Danimer Scientificはケンタッキー州での1億2,000万米ドルの拡張を発表し、2027年までにPHA生産能力を3倍にし、ラインが完全自動化された時点でコストを25%削減することを目標としています。

- 2025年9月:Amcorは北米および欧州で年間20億米ドルの収益を生み出すと予測されるプラスチックフリーバリア包装の商業化に向けてStotra Ensoと提携しました。

- 2025年8月:Huhtamakiは8,500万米ドルでBioPak Australiaの買収を完了し、アジア太平洋地域のフットプリントにコンポスタブルフードサービスレンジを追加しました。

- 2025年7月:TIPAはコンポスタブルフィルム生産の拡大とEUの食品接触承認の加速に向けて7,000万米ドルのシリーズCを締結しました。

世界の植物由来包装市場レポートの調査範囲

| 容器・トレイ |

| フィルム・パウチ |

| カップ・皿・カトラリー |

| バッグ・サック |

| その他の包装タイプ |

| 紙・板紙 |

| デンプン系バイオポリマー |

| ポリ乳酸(PLA) |

| セルロースおよび植物繊維複合材料 |

| ポリヒドロキシアルカノエート(PHA) |

| その他の素材タイプ |

| 硬質包装 |

| 軟質包装 |

| 食品・飲料 |

| 民生用電子機器 |

| パーソナルケア・化粧品 |

| 医薬品 |

| eコマース・小売 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | 容器・トレイ | ||

| フィルム・パウチ | |||

| カップ・皿・カトラリー | |||

| バッグ・サック | |||

| その他の包装タイプ | |||

| 素材タイプ別 | 紙・板紙 | ||

| デンプン系バイオポリマー | |||

| ポリ乳酸(PLA) | |||

| セルロースおよび植物繊維複合材料 | |||

| ポリヒドロキシアルカノエート(PHA) | |||

| その他の素材タイプ | |||

| 包装フォーマット | 硬質包装 | ||

| 軟質包装 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 民生用電子機器 | |||

| パーソナルケア・化粧品 | |||

| 医薬品 | |||

| eコマース・小売 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年における植物由来包装市場の予測値は?

市場は2030年までに168億9,000万米ドルに達すると予測されています。

2025年から2030年にかけて植物由来包装で最も急速に拡大する地域はどこですか?

アジア太平洋地域は全地域の中で最高となる年平均成長率9.45%を記録すると予測されています。

現在、植物由来フォーマット市場で最大のシェアを持つ包装タイプはどれですか?

容器・トレイが2024年に34.58%のシェアでリードしています。

医薬品が植物由来包装を急速に採用している理由は何ですか?

規制上のガイダンスが環境負荷の低い医薬品デリバリーシステムを奨励しており、このカテゴリーは年平均成長率9.63%で成長しています。

PETとのコスト収束は採用にどのような影響を与えますか?

PLAおよびPHAの生産コストの低下と化石系プラスチックへのカーボンプライシングの組み合わせが価格差を縮小し、経済的実行可能性を強化しています。

より広範な普及を遅らせている最大の制約要因は何ですか?

新興バイオポリマーに対する食品接触認証の限界が承認のタイムラインを延長し、コンプライアンスコストを増加させています。

最終更新日: